Tamaño y participación del mercado de empaques de pulpa moldeada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

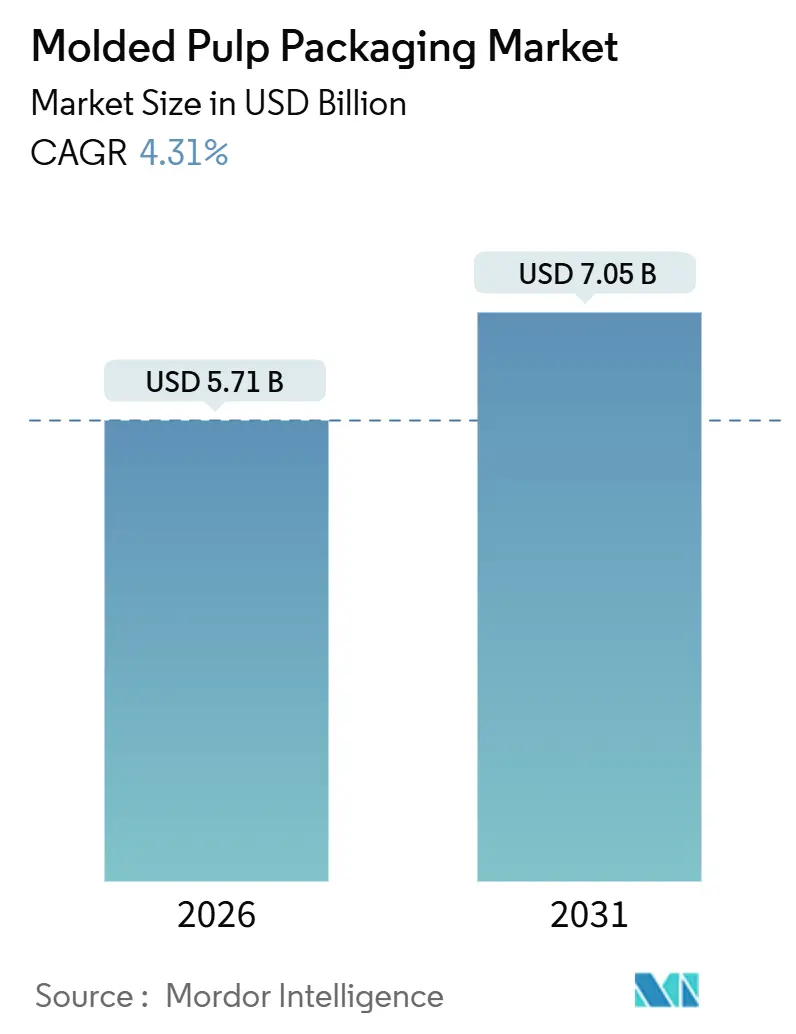

| Tamaño del Mercado (2026) | 5.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.31% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de empaques de pulpa moldeada por ���ϲ�����

El tamaño del mercado de empaques de pulpa moldeada se sitúa en USD 5,71 mil millones en 2026 y se proyecta que alcance USD 7,05 mil millones en 2031, avanzando a una CAGR del 4,31%. La trayectoria de crecimiento está impulsada por las prohibiciones regulatorias de plásticos de un solo uso en más de 100 países, los cuadros de evaluación de los minoristas que ahora clasifican la reciclabilidad por encima del costo unitario, y la rápida expansión del comercio electrónico que favorece los rellenos protectores reciclables en la acera. Las marcas multinacionales se están alineando con el mandato de reciclabilidad de 2030 de la Unión Europea y el cronograma de la SB 54 de California, lo que impulsa a los proveedores a eliminar el poliestireno en favor de alternativas a base de fibra[1]Fuente: Comisión Europea, "Envases y residuos de envases," ec.europa.eu. Los avances tecnológicos, incluidos los procesos de fibra moldeada en seco que reducen el tiempo de ciclo de minutos a segundos, están comprimiendo la brecha de costo histórica con los plásticos moldeados por inyección. Si bien la fibra reciclada ancla la competitividad de precios, las formulaciones mezcladas que combinan la economía del reciclado con el rendimiento de la fibra virgen se están acelerando, y puntos geográficos estratégicos como el Oriente Medio están atrayendo nuevo capital a medida que los objetivos locales de economía circular ganan impulso.

Conclusiones clave del informe

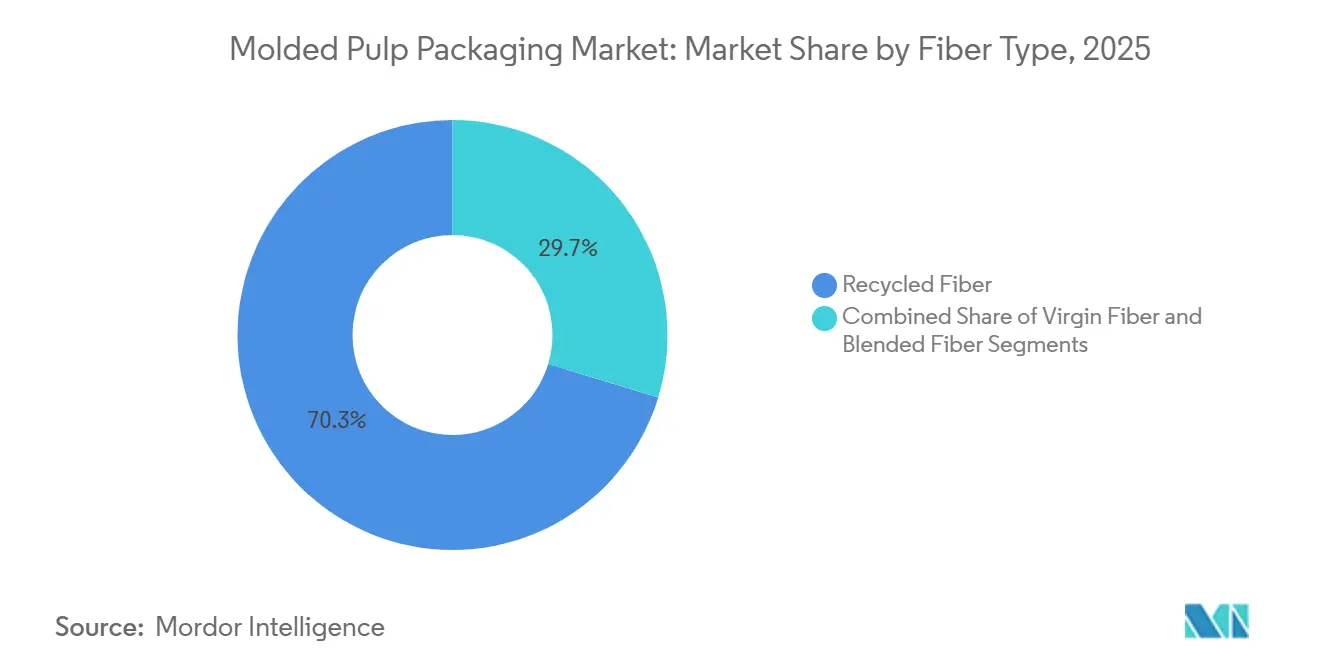

- La fibra reciclada lideró con una participación del 70,3% en el mercado de empaques de pulpa moldeada en 2025, mientras que se prevé que la fibra mezclada se expanda a una CAGR del 8,5% hasta 2031.

- Las bandejas representaron el 41,2% de los ingresos de 2025, mientras que se proyecta que los tazones y tazas crezcan a una CAGR del 9,1% hasta 2031.

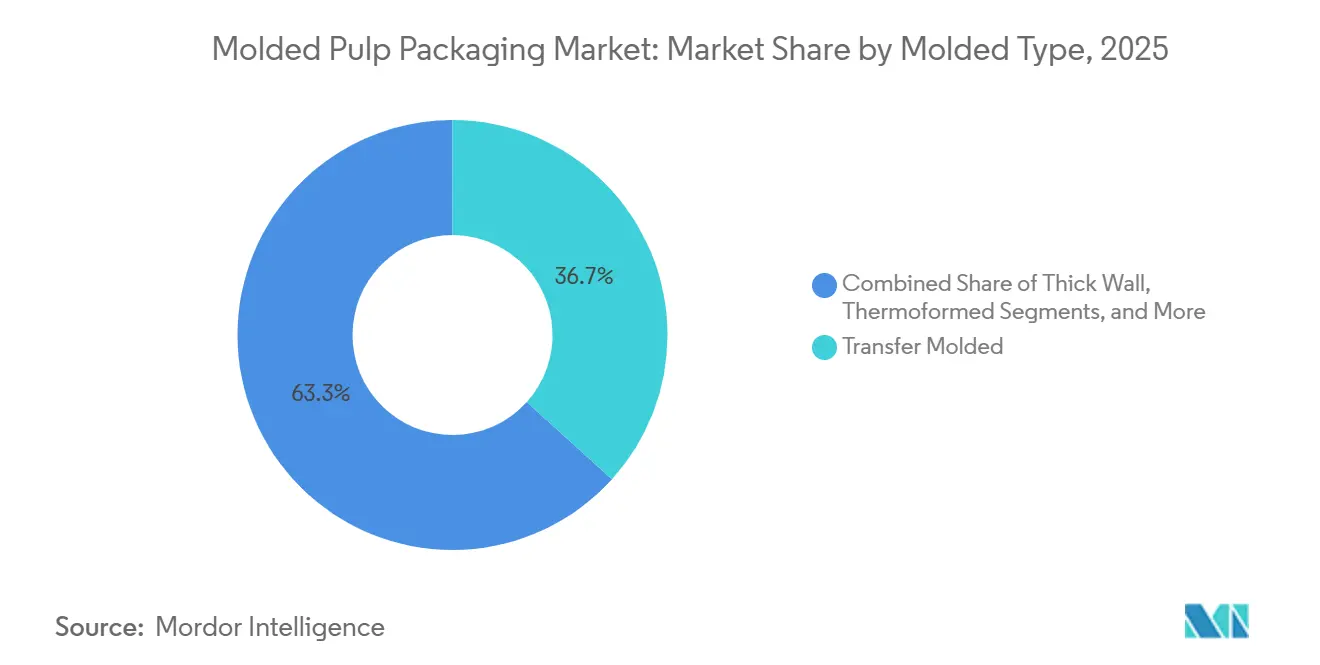

- La tecnología de moldeado por transferencia captó el 36,7% del volumen de 2025, aunque la pulpa moldeada termoformada está en camino de registrar una CAGR del 7,24% hasta 2031.

- Los empaques de alimentos representaron el 52,4% de la demanda en 2025, y se prevé que la atención médica y los dispositivos médicos registren una CAGR del 8,6%.

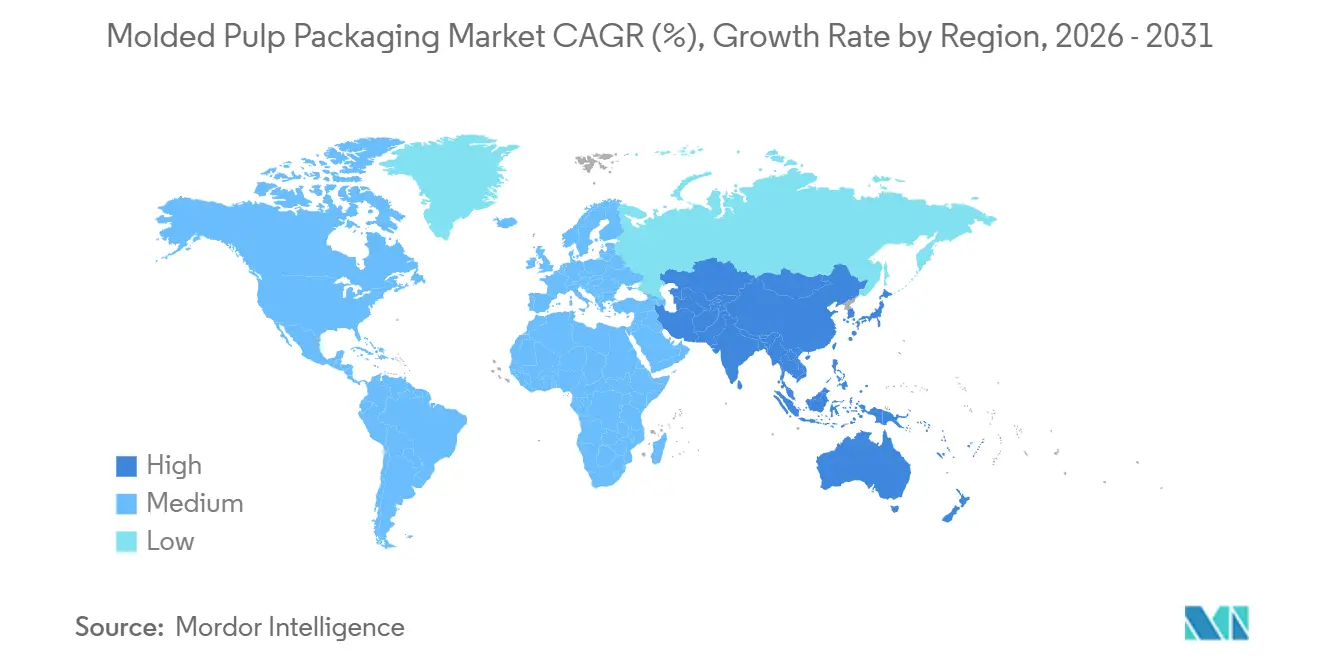

- América del Norte contribuyó con el 46,56% de las ventas globales en 2025, pero se espera que el Oriente Medio registre una CAGR del 8,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado global de empaques de pulpa moldeada

Análisis del impacto de los impulsores

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Prohibiciones regulatorias de plásticos de un solo uso | +1.8% | Global, más fuerte en la UE, América del Norte y países selectos de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Objetivos corporativos de cero emisiones netas y neutralidad en plásticos | +1.2% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Ventaja de costo frente a EPS y termoformado | +0.7% | Global, especialmente en América del Sur y ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Demanda del comercio electrónico de rellenos reciclables en la acera | +0.9% | América del Norte, Europa, centros de comercio electrónico de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Ganancias en velocidad de línea gracias a la tecnología de formado en seco | +0.6% | América del Norte y Europa primero, con expansión hacia ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Legislación libre de PFAS en servicios de alimentación | +1.0% | América del Norte y Europa, emergente en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Prohibiciones regulatorias de plásticos de un solo uso

La legislación está redefiniendo las prioridades de adquisición en todo el mercado de empaques de pulpa moldeada. La norma de reciclabilidad 2030 de la Unión Europea y la SB 54 de California prohíben el poliestireno expandido, elevando instantáneamente la pulpa moldeada de opción impulsada por el costo a necesidad de cumplimiento normativo. La prohibición de India sobre 19 artículos de plástico profundiza la demanda en los servicios de alimentación, mientras que las normas de aplicación variables hacen complejo el cumplimiento en múltiples jurisdicciones. Los productores integrados que controlan sus propias herramientas y recursos de certificación están mejor posicionados para navegar las exenciones divergentes y los plazos acelerados, reforzando el cambio del mercado hacia la escala y el control vertical.

Compromisos corporativos de cero emisiones netas y neutralidad en plásticos

Los compromisos de los minoristas y las marcas traducen la retórica de sostenibilidad en mandatos de proveedores estrictos que favorecen el mercado de empaques de pulpa moldeada. Unilever apunta a una reducción del 50% en plástico virgen, el Proyecto Gigaton de Walmart incorpora empaques reciclables en los cuadros de evaluación de proveedores, y el programa libre de frustración de Amazon eliminó millones de toneladas métricas de rellenos plásticos. Estos requisitos en cascada obligan a los envasadores contratados a adoptar herramientas de pulpa moldeada incluso a un precio superior, porque el acceso a las estanterías ahora depende de las métricas ESG, no solo de los centavos por unidad.

Ventaja de costo frente a EPS y plástico termoformado

Los elevados precios del plástico virgen y los recargos por vertedero han ampliado la diferencia de costo a favor de la pulpa moldeada, especialmente en América del Sur, sensible a los precios, y en partes de ��������-�ʲ���í�ھ�����. Cuando la materia prima se obtiene localmente, las bandejas de fibra reciclada pueden ser un 10% más baratas que el poliestireno expandido, reforzando el atractivo del mercado de empaques de pulpa moldeada para las cuentas masivas de huevos, productos frescos y electrónica de consumo. Esta ventaja de costo apoya la penetración mientras las mejoras tecnológicas continúan reduciendo el gasto de conversión por unidad.

Demanda del comercio electrónico de rellenos reciclables en la acera

Los volúmenes de paquetes récord exponen las deficiencias de los cacahuetes de embalaje y el plástico de burbujas. Los principales transportistas informan que más del 90% del embalaje saliente es ahora reciclable en la acera, un estándar de referencia que los bloques de esquina y los protectores de bordes de pulpa moldeada cumplen cómodamente. Aunque la pulpa moldeada puede añadir entre un 10% y un 15% al costo unitario, los minoristas en línea han mostrado disposición a absorber la prima para evitar penalizaciones y preservar el valor de marca, reforzando otro viento de cola estructural para el mercado de empaques de pulpa moldeada.

Análisis del impacto de las restricciones

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Volatilidad de precios del OCC y la fibra virgen | -0.9% | Global, aguda donde el papel recuperado es importado | Corto plazo (≤ 2 años) |

| Percepción de deficiente rendimiento de barrera e impresión | -0.6% | Global, más visible en cosméticos y productos farmacéuticos | Mediano plazo (2-4 años) |

| Flujos de reciclaje limitados para pulpa de color | -0.3% | América del Norte y Europa donde los MRF carecen de separación de color | Largo plazo (≥ 4 años) |

| Alta carga energética durante el acabado por prensado en caliente | -0.4% | Regiones con costos elevados de electricidad, especialmente Europa y partes de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad de precios del OCC y la fibra virgen

Las fluctuaciones en los precios del cartón corrugado usado y la pulpa de madera blanda comprimen los márgenes de los convertidores y complican los contratos de precio fijo. Sin herramientas de cobertura, muchos actores más pequeños en el mercado de empaques de pulpa moldeada absorben picos de costo que pueden triplicar el gasto en materiales en cuestión de meses. La integración vertical en el comercio de papel, ejecutada por los principales proveedores, está emergiendo como una defensa clave; sin embargo, los productores regionales siguen expuestos y ocasionalmente cierran capacidad, ajustando la oferta justo cuando la demanda aumenta.

Percepción de deficiente rendimiento de barrera e impresión frente al plástico recubierto

Las tasas de transmisión de vapor de humedad y la fidelidad de impresión siguen siendo inferiores a las de los plásticos recubiertos, lo que limita el uso de la pulpa moldeada en cosméticos de lujo, comidas preparadas refrigeradas y blísteres farmacéuticos. Las prohibiciones regulatorias de PFAS han eliminado una opción de barrera de bajo costo, lo que obliga a los convertidores a explorar recubrimientos de biopolímero y base acuosa que añaden gasto y pueden complicar los flujos de reciclaje. Hasta que los recubrimientos de próxima generación maduren, el mercado de empaques de pulpa moldeada enfrenta una brecha de innovación precisamente en los segmentos que presentan los márgenes más elevados.

Análisis de segmentos

Por tipo de fibra: Los formatos mezclados reducen la brecha de rendimiento

Se proyecta que las formulaciones de fibra mezclada registren una CAGR del 8,5% hasta 2031, la más rápida entre los tipos de fibra, a medida que los convertidores equilibran la economía de la fibra reciclada con la resistencia de la fibra virgen. Los grados reciclados controlaron el 70,3% de la demanda de 2025, lo que refleja cadenas de suministro maduras y un descuento de costo del 30% al 40% frente a la pulpa virgen. Sin embargo, los propietarios de marcas que buscan rendimiento de barrera para aplicaciones refrigeradas o médicas especifican cada vez más mezclas 60-40, absorbiendo el recargo para cumplir con las métricas de durabilidad. Los molinos de pulpa de India, que ya operan con un 75% de contenido reciclado, demuestran la escalabilidad de los flujos reciclados incluso en economías de rápido crecimiento. Por el contrario, la fibra virgen conserva su posición en los empaques médicos de Clase II, donde el riesgo de contaminación es inaceptable, lo que garantiza que los tres tipos de fibra coexistan dentro del mercado de empaques de pulpa moldeada.

Las preferencias regionales difieren. Los convertidores de América del Norte se inclinan por recetas mezcladas para satisfacer las auditorías de sostenibilidad de los minoristas sin sacrificar la resistencia del cartón, mientras que los productores asiáticos todavía favorecen las mezclas solo recicladas para atender la demanda de servicios de alimentación orientada al precio. Las adquisiciones verticales que aseguran la materia prima reciclada presortificada permiten ratios de reciclado más altos sin pérdida de resistencia, otorgando a los actores integrados una ventaja de costo. A medida que los cortes en energía de secado derivados de la tecnología emergente reducen los gastos generales de procesamiento, se espera que el tamaño del mercado de empaques de pulpa moldeada para productos mezclados se expanda de manera constante, incluso cuando los grados reciclados sigan siendo el ancla de volumen.

Por tipo de producto: Los tazones y tazas impulsan la recuperación de los servicios de alimentación

Las bandejas generaron el 41,2% de los ingresos de 2025, lideradas por las aplicaciones de huevos y productos frescos, pero se prevé que los tazones y tazas crezcan a una CAGR del 9,1%, superando a todas las demás familias de productos. Los restaurantes de servicio rápido en los estados con leyes de responsabilidad ampliada del productor están cambiando de empaques tipo clamshell de poliestireno a tazones de pulpa moldeada y tapas para café, redirigiendo capital hacia líneas de herramientas dedicadas. Los volúmenes de empaques tipo clamshell enfrentan presión de los pilotos incipientes de contenedores reutilizables en Europa, mientras que los contenedores y tapas ganan terreno gracias a la adopción por parte de las cafeterías de tapas a base de fibra que cumplen con las prohibiciones de poliestireno.

Los datos de encuestas de servicios de alimentación coronan a la pulpa moldeada como el "claro ganador" entre los desechables sostenibles, un sentimiento que se filtra a través de los portales de compras de las cadenas globales. Las tarifas de cumplimiento asociadas a los plásticos de un solo uso han convertido la reciclabilidad en la acera en una palanca de resultados, acelerando la conversión incluso cuando la pulpa moldeada tiene un precio unitario más alto. Los premios a los recubrimientos libres de PFAS validan nuevas líneas de productos y estimulan lanzamientos similares, asegurando que los tazones y tazas sigan siendo el segmento de más rápido avance en el mercado de empaques de pulpa moldeada.

Por tipo moldeado: La tecnología termoformada gana ventaja de precisión

Los formatos moldeados por transferencia mantuvieron el 36,7% del volumen de 2025 gracias a la fortaleza de los cartones de huevos y las bandejas de productos frescos, aunque la pulpa moldeada termoformada está registrando una CAGR del 7,24% hasta 2031, ganando cuentas en electrónica de consumo y cosméticos que exigen tolerancias estrechas. Las variantes de pared gruesa continúan atendiendo a los componentes industriales donde la resistencia al aplastamiento importa más que la estética, y los formatos procesados de pared delgada ocupan nichos de alto valor como los insertos de blíster farmacéutico.

Las principales marcas de electrónica informan reducciones de plástico de dos dígitos tras cambiar a insertos de fibra termoformada que coinciden con los factores de forma elegantes de los dispositivos de alta gama. Las mejoras en el acabado superficial junto con huellas más densas permiten experiencias de desempaquetado lujosas que el cartón corrugado reciclado no podía lograr. A medida que los tiempos de ciclo disminuyen y las tasas de defectos se reducen, el mercado de empaques de pulpa moldeada experimenta una convergencia de estética, precisión y sostenibilidad que erosiona el último bastión del poliestireno en los empaques de lujo.

Por industria de usuario final: El segmento de atención médica se acelera por la demanda de barrera estéril

Los empaques de alimentos aún comprendían el 52,4% de la demanda en 2025, pero se proyecta que la atención médica y los dispositivos médicos registren una CAGR del 8,6%, la más rápida entre los usuarios finales. Los estrictos estándares de esterilización ISO impulsan a los convertidores hacia fibra virgen o mezclada con umbrales de contaminantes ultrabajos. Las prohibiciones de PFAS además alejan a los hospitales de los plásticos recubiertos, abriendo un camino para las bandejas termoformadas que pueden soportar ciclos de autoclave que antes se consideraban exclusivos de los formatos de polímero.

La electrónica de consumo sigue siendo una segunda zona de alta actividad a medida que los objetivos de sostenibilidad se trasladan en cascada desde las marcas principales hasta los fabricantes por contrato, mientras que la adopción en el cuidado personal depende de los avances en los recubrimientos de barrera. Los bienes industriales crecen en línea con la producción manufacturera, pero proporcionan un volumen relativamente estable que amortigua las oscilaciones cíclicas. El mosaico de demanda resultante diversifica el mercado de empaques de pulpa moldeada, protegiéndolo frente a los impactos de un solo sector y ampliando su relevancia estratégica en múltiples verticales.

Análisis geográfico

América del Norte captó el 46,56% de las ventas globales en 2025 gracias a los tempranos mandatos de los minoristas y las leyes de responsabilidad ampliada del productor a nivel estatal. El crecimiento se está moderando a medida que las aplicaciones de huevos y productos frescos se acercan a la saturación; sin embargo, los vientos de cola de política como la regla de reducción del 25% de plásticos de California mantienen la curva de adopción positiva. La prohibición de �䲹�Բ���á de los artículos de poliestireno para servicios de alimentación y el requisito de compostabilidad de la Ciudad de ��é�澱���� se hacen eco de los cambios en Estados Unidos, sosteniendo el impulso regional incluso cuando los programas urbanos de reciclaje maduran.

El Oriente Medio está en camino de registrar una CAGR del 8,4% hasta 2031, la más rápida a nivel mundial. Los objetivos de Visión 2030 de Arabia Saudita y la Política de Economía Circular de los Emiratos Árabes Unidos han catalizado inversiones locales a gran escala, incluida una planta de USD 266 millones destinada a desplazar las importaciones asiáticas. Los movimientos aguas arriba de los productores regionales de cartón para contenedores aseguran la materia prima, anclando las cadenas de suministro domésticas que amortiguan los picos de precio globales de la pulpa.

Europa se beneficia del mandato de reciclabilidad 2030 para todo el bloque, con Alemania, Francia y el Reino Unido a la vanguardia de la adopción de pulpa moldeada en servicios de alimentación y comercio minorista. ��������-�ʲ���í�ھ����� sigue presentando un panorama mixto: el auge del embalaje en India, el aumento de la penetración del comercio electrónico y las estrictas normas sobre residuos plásticos lo convierten en un motor de demanda, mientras que varias naciones del Sudeste Asiático todavía dependen del plástico barato en medio de una infraestructura de reciclaje subdesarrollada[2]Fuente: India Brand Equity Foundation, "Página de inicio de IBEF," ibef.org. América del Sur y Á�ڰ������� muestran un progreso más irregular, pero registran un interés creciente en la pulpa moldeada para restaurantes de servicio rápido y exportaciones industriales a medida que los costos de cumplimiento para los plásticos escalan.

Panorama competitivo

El mercado de empaques de pulpa moldeada mantiene una fragmentación moderada; los cinco principales proveedores poseen aproximadamente entre el 35% y el 40% de la capacidad, dejando espacio para especialistas regionales y nuevos participantes tecnológicos. La integración vertical domina las agendas estratégicas, como lo evidencian las adquisiciones de comercio de papel que protegen a los convertidores de las fluctuaciones de precios de la fibra reciclada. Los desembolsos de capital en América del Norte y Europa están automatizando las líneas de alta velocidad y consolidando la capacidad regional de cartones de huevos, mientras que los acuerdos transfronterizos en ��������-�ʲ���í�ھ����� amplían las huellas de fabricación.

Las licencias de tecnología aceleran el tiempo de comercialización para procesos disruptivos. Las líneas de fibra moldeada en seco instaladas en Estados Unidos, Suecia y Malasia reducen drásticamente los tiempos de ciclo, logrando una paridad casi total con el termoformado y abriendo categorías premium como tapas de cosméticos y tapas de café. Las bandejas de grado médico siguen siendo una oportunidad de espacio en blanco; los convertidores que combinan fibra virgen con recubrimientos libres de PFAS y rendimiento de barrera estéril certificado por ISO pueden exigir márgenes premium.

La consolidación en el embalaje más amplio indica que la escala se está convirtiendo en un requisito previo. Las fusiones de miles de millones de dólares en cartón para contenedores y embalaje plástico refuerzan el control de la materia prima y amplían las carteras de productos, posicionando a los conglomerados para combinar la pulpa moldeada con cartones plegables o películas flexibles en ofertas integradas. Los innovadores de nicho continúan abordando la separación de color, el prensado en caliente energéticamente eficiente y la impresión digital, asegurando que el panorama competitivo evolucione tanto en términos de volumen como de tecnología.

Líderes de la industria de empaques de pulpa moldeada

Brødrene Hartmann A/S

Huhtamaki Oyj

UFP Technologies, Inc.

Sabert Corporation

Sonoco Products Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes en la industria

- Noviembre de 2025: La línea Pulp Ultra® libre de PFAS de Sabert ganó el Premio del Pacto de Plásticos de EE. UU. 2025, acelerando los despliegues en toda la cadena en restaurantes nacionales.

- Septiembre de 2025: Packaging Corporation of America completó su adquisición de USD 1,8 mil millones de la unidad de cartón para contenedores de Greif, expandiendo el suministro de fibra reciclada para los convertidores de pulpa moldeada.

- Octubre de 2025: Packaging Corporation of America completó su adquisición de USD 1,8 mil millones de la unidad de cartón para contenedores de Greif, expandiendo el suministro de fibra reciclada para los convertidores de pulpa moldeada.

- Abril de 2025: Huhtamaki puso en funcionamiento una planta de cartones plegables de USD 30 millones en Texas que complementa su red de fibra moldeada.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de los envases de pasta moldeada como los ingresos mundiales procedentes de bandejas, conchas bivalvas, tapas, cuencos y formas rígidas similares producidas mediante moldeo húmedo o seco de papel reciclado o fibras vegetales vírgenes. El recuento comienza cuando los artículos acabados salen de los convertidores y entran en los canales de envasado de alimentos, servicios alimentarios, electrónica de consumo, sanidad e industria.

Exclusión del ámbito de aplicación: la celulosa de relleno suelto, la vajilla de bagazo liso y cualquier almohadilla de fibra no moldeada no están cubiertas.

������Գٲ�����ó��

- Por tipo de fibra

- Fibra reciclada

- Fibra virgen

- Fibra mezclada

- Por tipo de producto

- Bandejas

- Tazones y tazas

- Empaques tipo clamshell

- Platos

- Contenedores y tapas

- Otros tipos de producto

- Por tipo moldeado

- Pared gruesa

- Moldeado por transferencia

- Termoformado

- Procesado / Pared delgada

- Por industria de usuario final

- Empaques de alimentos

- Servicios de alimentación

- Electrónica de consumo

- Atención médica y dispositivos médicos

- Bienes industriales

- Cuidado personal y cosméticos

- Otras industrias de usuarios finales

- Por geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Á�ڰ�������

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas hablaron con responsables de compras de cadenas de servicio rápido, fabricantes asiáticos de máquinas de moldeo, ensambladores europeos de productos electrónicos y distribuidores regionales, y luego conciliaron las bandas de volumen y ASP hasta cerrar las brechas.

Investigación documental

Recopilamos las líneas comerciales del SA 4823 a partir de UN Comtrade, la producción de huevos de la FAO, los registros de prohibición de plásticos de la EPA estadounidense y la UE, las curvas de precios de la pasta de Fastmarkets y los flujos de noticias de Factiva. Los archivos de la SEC se cribaron a través de D&B Hoovers en busca de pistas sobre capacidad. La lista es ilustrativa; muchas otras referencias abiertas y de pago sirvieron de base a nuestro trabajo documental.

Dimensionamiento y previsión del mercado

Empezamos con un suministro descendente construido a partir del uso de fibra por tonelada de capacidad más el comercio neto, y luego los analistas de Mordor confirman los totales utilizando muestras de proveedores ASP x roll-ups de volumen. Los factores determinantes incluyen el rendimiento de los huevos, los volúmenes de los paquetes, las prohibiciones de plástico promulgadas, los precios de la pasta y las líneas de formado en seco instaladas. Las previsiones se basan en una regresión multivariante, mientras que los puntos débiles se cubren con tasas de sustitución extraídas de entrevistas.

Ciclo de validación y actualización de datos

Cada ejecución alimenta un cuadro de mando de desviaciones; sólo después de resolver las anomalías, un revisor superior da el visto bueno. Las cifras se actualizan anualmente, con actualizaciones provisionales si la regulación, la capacidad o las fusiones y adquisiciones alteran sustancialmente la demanda.

Por qué la línea de base de envasado de pasta moldeada de Mordor manda en fiabilidad

Las cifras publicadas suelen divergir porque las empresas varían las cestas de productos, la lógica de precios y las velocidades de actualización.

Entre los principales factores que determinan las diferencias se encuentran la contabilización de las tapas moldeadas en seco, el tratamiento de las inserciones amortiguadoras, el mes de cambio y la cadencia de las actualizaciones de los escenarios.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 5.470 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| USD 5,81 B (2024) | Consultoría global A | Omite la amortiguación; región única ASP |

| 8.130 MILLONES DE DÓLARES (2023) | Revista de Industria B | Añade vajillas y ollas; se renueva cada dos años |

La comparación demuestra que ofrecemos una línea de base equilibrada y transparente basada en variables claras y pasos repetibles, lo que da a los responsables de la toma de decisiones una mayor confianza en nuestras cifras.

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de empaques de pulpa moldeada en 2026?

El tamaño del mercado de empaques de pulpa moldeada es de USD 5,71 mil millones y se prevé que alcance USD 7,05 mil millones en 2031.

¿Qué sector de usuario final está creciendo más rápido para la pulpa moldeada?

La atención médica y los dispositivos médicos lideran con una CAGR anticipada del 8,6% gracias a los requisitos de barrera estéril y las prohibiciones de PFAS.

¿Qué tecnología está disrumpiendo los ciclos de producción de pulpa moldeada?

Las líneas de fibra moldeada en seco reducen los tiempos de formación de minutos a segundos, reduciendo la brecha de costo con los plásticos moldeados por inyección.

¿Qué geografía se proyecta que se expanda más rápidamente?

Se prevé que el Oriente Medio registre una CAGR del 8,4% hasta 2031, impulsado por la Visión 2030 de Arabia Saudita y las políticas de economía circular de los Emiratos Árabes Unidos.

Última actualización de la página el: