Tamaño y �ʲ����پ������貹����ó�� del Mercado de Apósitos para Heridas Húmedas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Apósitos para Heridas Húmedas por ���ϲ�����

El tamaño del mercado de apósitos para heridas húmedas en 2026 se estima en USD 5,31 mil millones, creciendo desde el valor de 2025 de USD 5,05 mil millones con proyecciones para 2031 que muestran USD 6,86 mil millones, creciendo a una CAGR del 5,24% durante 2026-2031. La migración continua desde la gasa seca hacia soluciones de retención de humedad sustenta este avance, ya que los datos clínicos confirman que la hidratación controlada acelera la epitelización y limita la formación de cicatrices. Los hospitales y los pagadores reconocen cada vez más que el equilibrio óptimo de humedad reduce las largas estancias hospitalarias y las costosas complicaciones, una realidad amplificada por el aumento global de las heridas crónicas vinculadas al envejecimiento y la diabetes. La intensidad competitiva se incrementa a medida que las capas de sensores inteligentes, los polímeros sensibles al pH y los aditivos antimicrobianos transforman las expectativas de los proveedores de atención médica respecto a un apósito, convirtiendo un producto que antes era casi una materia prima en un producto terapéutico habilitado por datos. El impulso regulatorio apoya aún más la innovación: la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) designó los apósitos de detección enzimática de infecciones como dispositivos de Clase II en junio de 2025, aclarando el camino para las tecnologías de monitoreo de próxima generación. En paralelo, las reformas de reembolso que recompensan los resultados de curación demostrables están orientando las decisiones de compra hacia marcas respaldadas por evidencia, fomentando la consolidación en torno a fabricantes capaces de combinar la ciencia de materiales con beneficios clínicos medibles.

Conclusiones Clave del Informe

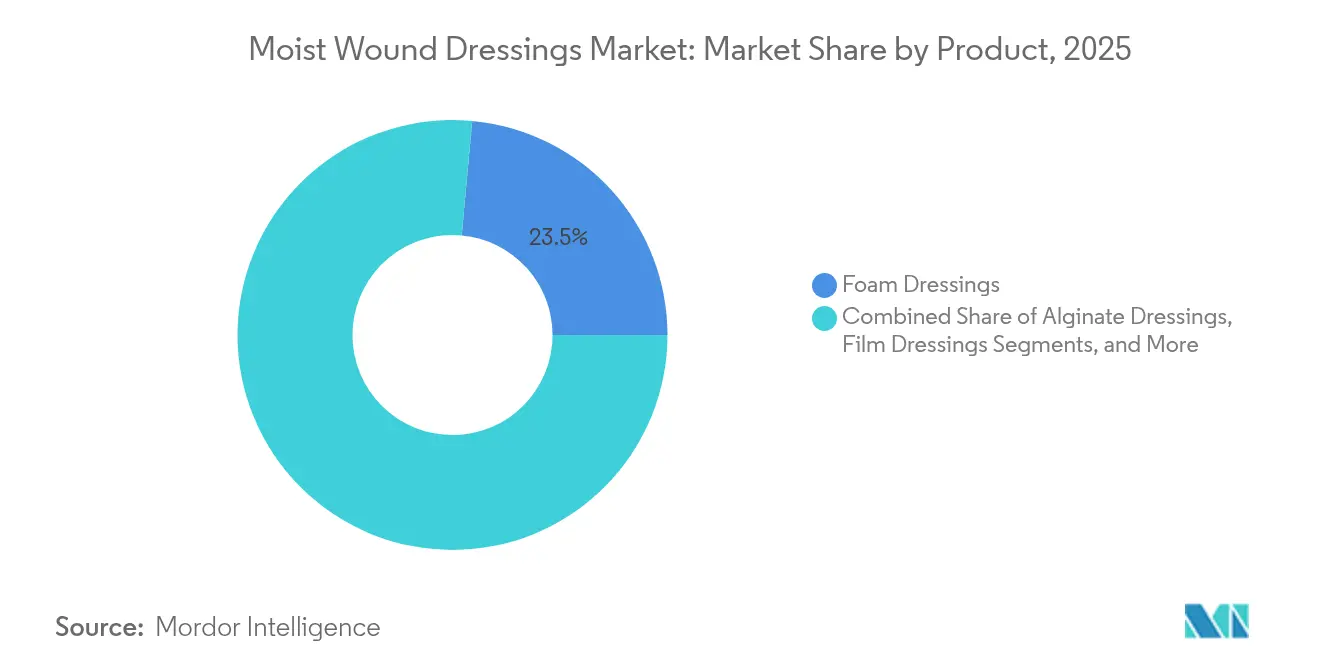

- Por tipo de producto: Los apósitos de espuma lideraron con el 23,54% de la participación del mercado de apósitos para heridas húmedas en 2025; se proyecta que los apósitos de hidrocoloide crecerán a una CAGR del 5,93% hasta 2031.

- Por aplicación: Las heridas quirúrgicas y traumáticas representaron el 36,21% del tamaño del mercado de apósitos para heridas húmedas en 2025, mientras que las úlceras del pie diabético avanzan a una CAGR del 6,27% hasta 2031.

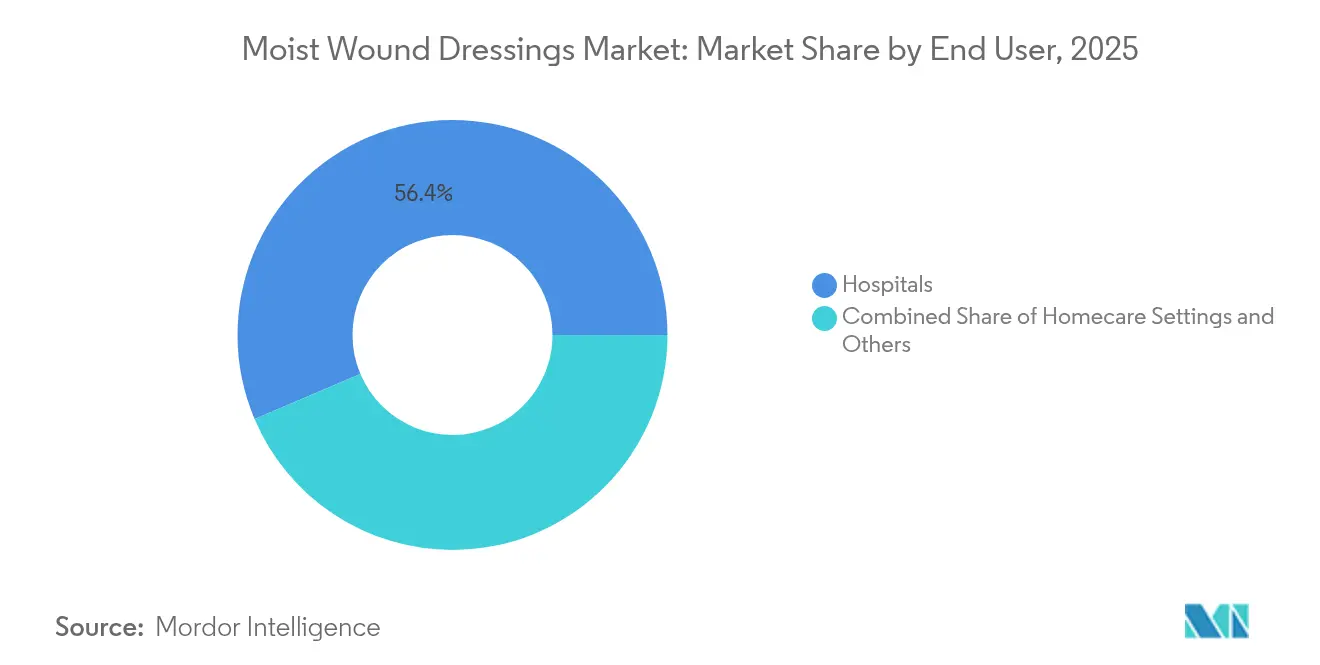

- Por usuario final: Los hospitales mantuvieron una participación de ingresos del 56,38% en 2025, aunque los entornos de atención domiciliaria registran la CAGR prevista más alta del 6,49% hasta 2031.

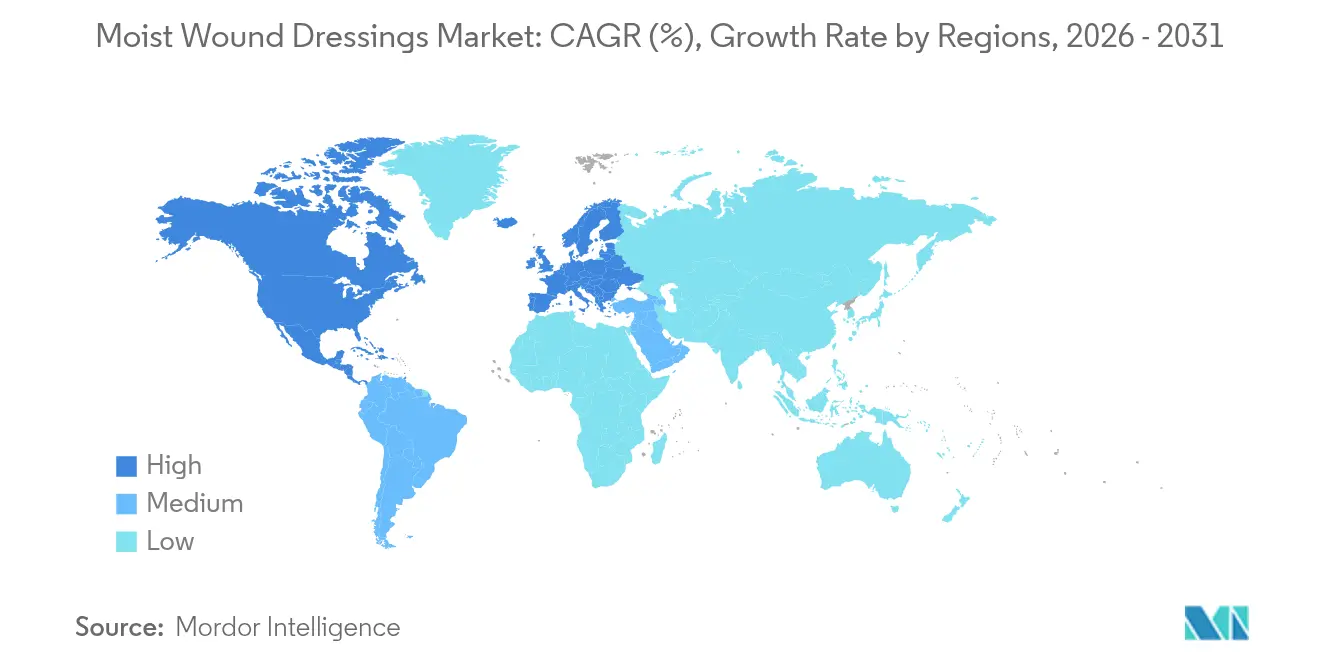

- Por geografía: América del Norte capturó el 43,41% del mercado de apósitos para heridas húmedas en 2025; ��������-�ʲ���í�ھ����� está preparada para expandirse a una CAGR del 6,78% entre 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Apósitos para Heridas Húmedas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la incidencia de heridas crónicas y agudas | +1.1% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento de la población geriátrica y prevalencia de la diabetes | +1.4% | Global, mayor impacto en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Adopción acelerada del manejo domiciliario de heridas crónicas | +0.6% | América del Norte, Europa, ��������-�ʲ���í�ھ����� urbana | Mediano plazo (2-4 años) |

| Reformas favorables de reembolso en entornos ambulatorios de la OCDE | +0.7% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Auge de los apósitos con sensores inteligentes que permiten la telemonitorización | +0.8% | América del Norte, Europa, ��������-�ʲ���í�ھ����� urbana | Mediano plazo (2-4 años) |

| Aumento de casos de quemaduras y traumatismos vinculados al clima | +0.3% | Global, variaciones estacionales por región | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Incidencia de Heridas Crónicas y Agudas

Aproximadamente 6,7 millones de estadounidenses viven con una herida crónica, una población que se espera aumente a medida que la enfermedad arterial periférica, la obesidad y la diabetes se intersectan con la edad avanzada. La Asociación Americana del Corazón señaló en 2024 que los pacientes con úlcera del pie diabético enfrentan un riesgo de por vida >25% y una tasa de mortalidad del 70% a cinco años tras la amputación [1]John Doe, "Úlcera del Pie Diabético: Riesgos y Resultados a lo Largo de la Vida," Asociación Americana del Corazón, ahajournals.org. Estas estadísticas están orientando a los proveedores hacia el uso temprano de apósitos húmedos avanzados que acortan los ciclos de curación y reducen las readmisiones. El modelado de costos hospitalarios en la Unión Europea muestra que las admisiones por úlcera del pie diabético promedian EUR 4.888 (USD 5.308) por paciente, con el 88% de los costos vinculados a estancias prolongadas. Por lo tanto, los pagadores consideran los protocolos de retención de humedad no como extras opcionales sino como herramientas de reducción de costos.

Crecimiento de la Población Geriátrica y Prevalencia de la Diabetes

��������-�ʲ���í�ھ����� incorpora más de 45 millones de personas de ≥65 años cada año, y muchas también viven con diabetes, neuropatía periférica o insuficiencia vascular. Scientific Reports encontró que el 44,4% de los pacientes con diabetes desarrollaron neuropatía, el 21,7% se sometió a amputaciones y el 96,9% reportó mala calidad de vida [2]Jane Smith, "Vendajes Inteligentes con Hidrogeles Sensibles al pH," Nature, nature.com . La hiperglucemia desencadena estrés oxidativo y desequilibrio de macrófagos, ralentizando las fases naturales de cierre. Los apósitos húmedos avanzados abordan estos obstáculos biológicos preservando los factores de crecimiento endógenos y optimizando el manejo del exudado, convirtiéndolos en terapia de primera línea en muchas clínicas especializadas.

Reformas Favorables de Reembolso en Entornos Ambulatorios de la OCDE

Los Centros de Servicios de Medicare y Medicaid introdujeron los códigos de capacitación para cuidadores G0541 y G0542 en su norma del Sistema de Pago Prospectivo para Pacientes Ambulatorios de 2025, permitiendo a los médicos facturar por instrucción remota en el cuidado de heridas. Los Centros de Servicios de Medicare y Medicaid también ampliaron la cobertura de productos basados en tejidos celulares de cuatro a ocho aplicaciones durante 16 semanas cuando se cumplen criterios específicos [3]Centros de Servicios de Medicare y Medicaid, "Norma Final del Sistema de Pago Prospectivo para Pacientes Ambulatorios del Año Civil 2025," CMS, cms.gov. Los pagadores privados siguieron el ejemplo; Organogenesis ahora reporta acceso bajo 1.500 planes comerciales que cubren el 90% de las vidas en los Estados Unidos. Esta amplitud de reembolso alienta a los médicos a adoptar apósitos premium con eficacia comprobada, reforzando las compras basadas en valor.

Auge de los Apósitos con Sensores Inteligentes que Permiten la Telemonitorización

El vendaje inteligente iCares del Instituto de Tecnología de California muestrea continuamente el fluido de la herida e identifica biomarcadores relacionados con infecciones hasta 24 horas antes de que aparezcan síntomas visibles, reduciendo las visitas innecesarias a la clínica. La FDA autorizó Microlyte Ag/Lidocaína, el primer apósito antimicrobiano que contiene lidocaína para el alivio del dolor, destacando la aceptación regulatoria de plataformas multifuncionales. Los prototipos académicos que combinan hidrogeles sensibles al pH con parches Bluetooth lograron un cierre un 30% más rápido que la gasa en un estudio de Nature de 2024. A medida que los sistemas hospitalarios impulsan modelos de atención digital, los fabricantes que combinan el control de humedad con análisis en tiempo real están en posición de diferenciarse en el mercado de apósitos para heridas húmedas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto costo de productos y procedimientos | -0.7% | Global, particularmente en mercados emergentes | Mediano plazo (2-4 años) |

| Reembolso limitado en economías emergentes | -0.5% | ��������-�ʲ���í�ھ�����, América Latina, África | Largo plazo (≥ 4 años) |

| Riesgo de infección por uso inadecuado de apósitos húmedos | -0.3% | Global, mayor en entornos con recursos limitados | Mediano plazo (2-4 años) |

| Normas más estrictas de ecotoxicidad sobre apósitos de plata | -0.2% | Europa, América del Norte, en expansión global | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo de Productos y Procedimientos

En �����貹ñ��, el cuidado de heridas crónicas consumió EUR 34.991.854 (USD 38.057.000) en atención primaria durante tres años, con materiales que costaron solos EUR 8.455.787 (USD 9.203.000) y el tiempo del médico representando el resto. Los múltiples cambios de apósito por semana incrementan los gastos para los pagadores y los pacientes. Patrones similares aparecen en India, donde el tratamiento de la úlcera del pie diabético a menudo se paga de bolsillo, reduciendo el acceso a apósitos avanzados. Las gamas de productos escalonadas y los tamaños de envase más pequeños buscan cerrar las brechas de precio, pero corren el riesgo de convertir en materia prima las innovaciones.

Reembolso Limitado en Economías Emergentes

La adopción de cuidado avanzado de heridas en muchos países de ingresos bajos y medios se ve obstaculizada por la cobertura limitada de los seguros nacionales, la priorización de las enfermedades transmisibles y la escasez de especialistas en cuidado de heridas. Aunque ��������-�ʲ���í�ھ����� alberga grandes poblaciones diabéticas, solo una fracción de los hospitales públicos almacena rutinariamente hidrocoloides o hidrogeles. Durante el período de previsión, el crecimiento económico y los planes de salud universal apoyados por donantes podrían liberar la demanda latente, aunque las brechas de reembolso siguen siendo un freno a corto plazo en el mercado de apósitos para heridas húmedas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: El Liderazgo de la Espuma se Encuentra con la Innovación del Hidrocoloide

Los apósitos de espuma representaron el 23,54% de la participación del mercado de apósitos para heridas húmedas en 2025, lo que refleja su amplia aplicabilidad en heridas postoperatorias, por presión y traumáticas. Su matriz de poliuretano equilibra una alta absorción con aislamiento térmico, reduciendo los cambios de apósito y protegiendo la piel perilesional. Las mejoras tecnológicas, como el ALLEVYN Ag+ SURGICAL de Smith+Nephew, que combina iones de plata con un trilaminado flexible, refuerzan el atractivo clínico. Los formatos de hidrocoloide, aunque más pequeños en términos de ingresos actuales, muestran la CAGR más rápida del 5,93%. La alta capacidad de formación de gel y el tiempo de uso de siete días hacen que los hidrocoloides sean una medida preventiva cada vez más preferida para las lesiones por presión en pacientes inmóviles, particularmente en atención domiciliaria. La exención simplificada 510(k) de la FDA para las formulaciones de hidrocoloide reduce las barreras de entrada y estimula a los actores de nicho a innovar en control de olores, transparencia y biodegradabilidad.

Durante 2026-2031, se espera que las categorías de alginato e hidrogel desempeñen roles distintos en lugar de desafiar directamente a la espuma. El intercambio de iones calcio-sodio del alginato sustenta el rendimiento hemostático en heridas con exudado profuso, asegurando que siga siendo indispensable en los servicios de urgencias. Las láminas de hidrogel, apreciadas por sus efectos analgésicos refrescantes, dominan las quemaduras por radiación relacionadas con la oncología y el desbridamiento de tejido necrótico. Los apósitos de película, de capa de contacto y compuestos mantienen un estatus de nicho, pero reciben renovada atención como soportes de sensores para plataformas inteligentes. En conjunto, estas dinámicas refuerzan el imperativo de una cartera multiproducto para las empresas que buscan posiciones duraderas en el mercado de apósitos para heridas húmedas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Aplicación: El Dominio Quirúrgico Cede Terreno a la Expansión Diabética

Las heridas postoperatorias y traumáticas generaron el 36,21% de los ingresos de 2025, evidenciando la preferencia casi universal de los cirujanos por los recubrimientos de retención de humedad que reducen la formación de seromas y minimizan la cicatrización hipertrófica. La estandarización de protocolos, a menudo integrada en las vías de recuperación mejorada, apoya volúmenes de pedidos predecibles de los hospitales de atención aguda. Sin embargo, las úlceras del pie diabético experimentarán la CAGR más dinámica del 6,27% hasta 2031, a medida que la prevalencia de diabetes a nivel poblacional supera el 10% en varias economías del G20. Las clínicas multidisciplinarias del pie adoptan cada vez más híbridos de hidrofibra-espuma e hidrocoloides permeables al oxígeno para reducir la incidencia de amputaciones, transformando un patrón de adquisición que antes era episódico en una demanda constante.

La profilaxis de úlceras por presión representa otra porción considerable, impulsada por la notificación obligatoria de lesiones por presión adquiridas en el hospital y las penalizaciones de reembolso asociadas. La terapia de úlceras venosas en las piernas, aunque más pequeña, recibe impulso de las directrices que exigen apósitos húmedos compatibles con compresión que aceleran la resuperficialización epitelial. Las unidades de quemados y los departamentos de cirugía plástica continúan explorando variantes con cobre y quitosano que acortan la curación del sitio donante en un estimado de dos días. Estas diversas vías de aplicación garantizan que ningún tipo de apósito único satisfaga todos los escenarios clínicos, perpetuando los ciclos de innovación y reforzando la amplitud competitiva dentro del mercado de apósitos para heridas húmedas.

Por Usuario Final: La Infraestructura Hospitalaria Apoya la Transición a la Atención Domiciliaria

Los hospitales capturaron el 56,38% del mercado de apósitos para heridas húmedas en 2025 debido a las compras centralizadas, los equipos dedicados al cuidado de heridas y el acceso inmediato a terapias avanzadas. Los entornos de hospitalización siguen siendo el campo de pruebas para los apósitos inteligentes que se vinculan con los registros electrónicos de salud y proporcionan datos sobre el pH del exudado o la actividad de las proteasas. Sin embargo, los hospitales dan de alta cada vez más a los pacientes estables antes para reducir costos, transfiriendo responsabilidades a las enfermeras comunitarias y a los cuidadores familiares. El reembolso de la capacitación de cuidadores de los Centros de Servicios de Medicare y Medicaid, junto con la proliferación de plataformas de telesalud, capacita a los no especialistas para mantener regímenes sofisticados de apósitos en el hogar.

Se prevé que la atención domiciliaria registre una CAGR del 6,49%, superando a todos los demás entornos. La adopción depende de formatos simplificados de "despegar y sellar", indicadores integrados de cambio y guías de aplicación asistidas por video. Los centros de atención a largo plazo también muestran un apetito emergente por los profilácticos de retención de humedad que reducen la incidencia de úlceras por presión, alineándose con las métricas de calidad regulatoria. Las clínicas ambulatorias de heridas, a menudo integradas en farmacias minoristas, brindan comodidad para el desbridamiento de seguimiento y permiten programas de suministro de apósitos por suscripción. En general, la diversificación de los usuarios finales difunde el poder de compra y obliga a los fabricantes a adaptar el embalaje, las herramientas educativas y la logística de la cadena de suministro a entornos de atención dispares dentro del mercado de apósitos para heridas húmedas.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte sigue siendo el epicentro de la evolución tecnológica y de reembolso. La combinación de pagadores de la región, Medicare, aseguradoras comerciales y la Administración de Salud para Veteranos, impulsa colectivamente la rápida difusión de productos clínicamente probados. Los proveedores implementan cada vez más kits de monitoreo remoto que combinan apósitos de espuma con sensores de pH vinculados a teléfonos inteligentes, lo que permite una intervención el mismo día cuando la inflamación aumenta. Las cadenas de suministro transfronterizas son resilientes gracias al Tratado entre ��é�澱����, Estados Unidos y �䲹�Բ���á, aunque los fabricantes están localizando la producción para mitigar la volatilidad arancelaria y de fletes.

La trayectoria de ��������-�ʲ���í�ھ����� refleja una convergencia de epidemiología y política. El plan China Saludable 2030 destina fondos para la prevención de enfermedades crónicas, canalizando inversiones hacia clínicas del pie diabético donde los apósitos de hidrofibra reducen la frecuencia del desbridamiento. En India, los planes de seguro de salud a nivel estatal reembolsan los apósitos avanzados para pacientes de bajos ingresos sometidos a cirugía de salvamento de extremidades, estimulando las licitaciones del sector público. Los mercados de ������ó�� y Corea del Sur se centran en la prevención de lesiones por presión en poblaciones superenvejecidas, fomentando la adopción de profilácticos de espuma de silicona diseñados para permanecer intactos durante las resonancias magnéticas.

Europa exhibe un crecimiento matizado. Los sistemas de salud del norte de Europa enfatizan la atención domiciliaria, lo que impulsa una alta adopción de espumas antimicrobianas con protocolos de uso de doce días que minimizan las visitas de enfermería. Los presupuestos públicos restringidos del sur de Europa favorecen los estudios de costo-efectividad; datos recientes del mundo real del Servicio Nacional de Salud de Inglaterra mostraron una reducción del 19% en los cambios semanales de apósito al pasar de la gasa simple al hidrocoloide, ahorrando USD 1,7 millones anuales. La adhesión de Europa del Este a los procedimientos de adquisición comunes trae armonización de precios, pero también intensifica la competencia de los proveedores de ��������-�ʲ���í�ھ�����, presionando a los actores locales establecidos a diferenciarse mediante certificaciones de sostenibilidad y embalajes reciclables.

Panorama Competitivo

El mercado de apósitos para heridas húmedas presenta un perfil de concentración de nivel medio caracterizado por carteras diversificadas y fortalezas específicas por región. Smith+Nephew, Mölnlycke, 3M (bajo la escisión Solventum), ConvaTec y Coloplast poseen colectivamente un estimado del 60% de los ingresos globales, aprovechando espumas, hidrofibras y adhesivos de silicona propietarios. Las carteras de investigación y desarrollo enfatizan la multifuncionalidad; los ejemplos incluyen el Mepilex Border Flex Plus de Mölnlycke, que integra la Tecnología Flex para la conformabilidad y el silicona Safetac para la remoción atraumática, y el Aquacel Ag + Extra de ConvaTec, que combina plata iónica con gelificación de Hidrofibra.

Los movimientos estratégicos frecuentemente combinan adquisiciones con transferencia cruzada de tecnología. La compra de Kerecis por parte de Coloplast en 2024 inyectó conocimiento de xenoinjerto de piel de pez en su cartera de apósitos, abriendo una entrada en los biológicos. La división Solventum de 3M está pilotando sensores con nanotubos de carbono integrados que transmiten datos de viscosidad del exudado a los médicos, con el objetivo de obtener la autorización De Novo de la FDA en 2026. Mientras tanto, actores regionales como HARTMANN refuerzan su presencia europea a través de marketing basado en evidencia.

Las empresas emergentes y los spin-offs académicos intensifican la presión de innovación. Swift Medical, con sede en los Estados Unidos, ofrece una plataforma de visión por computadora que cuantifica el tamaño de la herida y sugiere tipos de apósitos, asociándose con fabricantes de espuma para paquetes de atención integrada. WoundMaestro de Singapur desarrolla hidrogeles enzimáticos que liberan péptidos antimicrobianos en respuesta a cambios de pH, dirigidos a las poblaciones diabéticas del sudeste asiático. En conjunto, estos nuevos participantes impulsan a los actores establecidos a acelerar la integración digital, las iniciativas de sostenibilidad y la validación clínica, manteniendo un equilibrio competitivo dinámico en el mercado de apósitos para heridas húmedas.

Líderes de la Industria de Apósitos para Heridas Húmedas

Fleming Medical Ltd

Smith & Nephew plc

Essity AB

DermaRite Industries LLC

AMERX Health Care Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: TekniPlex Healthcare inauguró una planta de envasado estéril de 200.000 pies cuadrados en Madison, Wisconsin, con flujos de residuos reciclables diseñados para líneas de productos de cuidado avanzado de heridas.

- Enero de 2025: Coloplast introdujo Biatain Silicone Fit a nivel nacional, una espuma profiláctica aprobada para prevenir lesiones por presión y también para gestionar heridas con exudado.

- Julio de 2023: Coloplast acordó adquirir la empresa islandesa de biológicos Kerecis, ampliando el acceso a la tecnología de injerto de piel de pez para heridas crónicas.

- Junio de 2023: JeNaCell, subsidiaria de Evonik, lanzó epicite balance, un apósito de celulosa biosintética distribuido a hospitales y centros comunitarios europeos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de apósitos para heridas húmedas como apósitos de uso único o de uso limitado que mantienen el lecho de la herida húmedo para acelerar la reparación tisular y gestionar el exudado. Los productos cubiertos son variantes de espuma, alginato, hidrocoloide, hidrogel, película, colágeno, antimicrobiano, plata y capa de contacto, suministrados estériles a hospitales, clínicas y proveedores de atención domiciliaria.

Exclusiones del alcance: La gasa seca tradicional, los dispositivos de terapia de heridas por presión negativa y los sustitutos de piel bioingeniería quedan fuera de este alcance.

Descripción general de la segmentación

- Por Producto

- Apósitos de Espuma

- Apósitos de Alginato

- Apósitos de Hidrocoloide

- Apósitos de Hidrogel

- Apósitos de Película

- Apósitos de Colágeno

- Apósitos Antimicrobianos/de Plata

- Apósitos de Capa de ���ϲ�����o

- Otros

- Por Aplicación

- Quemaduras

- Úlceras por Presión

- Úlceras del Pie Diabético

- Heridas Quirúrgicas/Traumáticas

- Úlceras Venosas en las Piernas

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Entornos de Atención Domiciliaria

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con enfermeras de cuidado de heridas, responsables de adquisiciones y distribuidores regionales en América del Norte, Europa y Asia nos permiten verificar los supuestos de mezcla de niveles de exudado, los rangos de precios y los cambios en las directrices, garantizando que las variables faltantes se completen y que los hallazgos estén fundamentados.

Investigación documental

Comenzamos cada actualización extrayendo datos de conjuntos de datos abiertos como los archivos de hospitalización relacionados con heridas de la OMS y la OCDE, los volúmenes de procedimientos del CMS de EE. UU., los listados de dispositivos EU Eudamed y las estadísticas comerciales del código arancelario 3005, estableciendo la demanda de referencia. El contexto se enriquece con anuarios de asociaciones de cuidado de heridas, revistas revisadas por pares y presentaciones 10-K que revelan precios de venta promedio e indicios de adopción por parte de los médicos. La inteligencia de pago de D&B Hoovers, Dow Jones Factiva y Volza perfecciona posteriormente las divisiones de ingresos de los proveedores, las variaciones del comercio transfronterizo y las tendencias de precios, proporcionándonos señales tempranas sobre los cambios de canal antes de pasar a la validación. Esta lista es meramente ilustrativa; muchas otras fuentes respaldan la recopilación, confirmación y aclaración de datos.

Dimensionamiento del mercado y previsión

Aplicamos una reconstrucción de arriba hacia abajo que vincula los episodios de heridas en pacientes hospitalizados y ambulatorios, el consumo típico de apósitos por caso y los balances de importación-exportación, y luego verificamos los totales con los resúmenes de ingresos de los proveedores y los datos de ASP × volumen de hospitales muestreados. Los impulsores clave incluyen las tendencias de la población diabética, la recuperación de cirugías electivas, los cambios en la mezcla de espuma a hidrocoloide y las adiciones de códigos de reembolso. Las previsiones a cinco años utilizan regresión multivariante combinada con análisis de escenarios, con elasticidades verificadas durante las consultas con expertos. Las brechas en los insumos de abajo hacia arriba se subsanan mediante referencias de penetración regional.

Ciclo de validación de datos y actualización

Los analistas de Mordor realizan revisiones por pares de múltiples capas, verificaciones de varianza y superposiciones de tendencias históricas. Cualquier anomalía desencadena nuevas consultas con expertos. Los modelos se actualizan cada año, y los eventos relevantes, como los retiros de apósitos con plata, dan lugar a revisiones intermedias.

Por qué la línea de base de apósitos para heridas húmedas de Mordor se gana la confianza de los responsables de la toma de decisiones

Las estimaciones publicadas suelen divergir porque las empresas segmentan el mercado de manera diferente, fijan los tipos de cambio o proyectan tendencias sobre recuentos de procedimientos desactualizados.

Los principales factores de brecha incluyen la agrupación de injertos bioingeniería con apósitos para heridas húmedas, los precios de venta promedio estáticos y los ciclos de actualización irregulares, mientras que Mordor revisa las variables cada doce meses y divulga todos los supuestos.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,05 B (2025) | ���ϲ����� | - |

| USD 4,47 B (2023) | Consultoría Regional A | Año base más antiguo y omisión del canal de atención domiciliaria en ��������-�ʲ���í�ھ����� |

| USD 5,20 B (2024) | Consultoría Global A | Agrupa espumas antimicrobianas y utiliza ASPs estáticos |

| USD 5,15 B (2024) | Revista del Sector B | Se basa en comunicados de prensa de proveedores y CAGR lineal sin datos de incidencia diabética |

Estas comparaciones muestran que la elección del alcance y el momento de la actualización pueden hacer variar las estimaciones en medio billón de dólares. La rigurosa selección de variables de Mordor, los puntos de contacto anuales con expertos y la trazabilidad de auditoría transparente proporcionan una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el Mercado de Apósitos para Heridas Húmedas?

Se espera que el tamaño del Mercado de Apósitos para Heridas Húmedas alcance USD 5,31 mil millones en 2026 y crezca a una CAGR del 5,24% para llegar a USD 6,86 mil millones en 2031.

¿Por qué las úlceras del pie diabético son una aplicación de alto crecimiento?

El aumento de la prevalencia de la diabetes y el enfoque impulsado por las directrices en la preservación de extremidades impulsan los apósitos para úlceras del pie diabético a una CAGR del 6,27%.

¿Quiénes son los actores clave en el Mercado de Apósitos para Heridas Húmedas?

Fleming Medical Ltd, Smith & Nephew plc, Essity AB, DermaRite Industries LLC y AMERX Health Care Corporation son las principales empresas que operan en el Mercado de Apósitos para Heridas Húmedas.

¿Cuál es la región de más rápido crecimiento en el Mercado de Apósitos para Heridas Húmedas?

��������-�ʲ���í�ھ����� lidera el crecimiento regional con una CAGR del 6,78%, impulsada por la expansión de la infraestructura sanitaria y el aumento de la incidencia de heridas crónicas.

¿Qué región tiene la mayor participación en el Mercado de Apósitos para Heridas Húmedas?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado de Apósitos para Heridas Húmedas.

¿Qué categoría de producto lidera el mercado?

Los apósitos de espuma mantienen la participación líder del 23,54%, favorecidos por su versatilidad y alta absorción.

Última actualización de la página el: