Tamaño y Cuota del Mercado de Combustible para Aviones Militares

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

| Tasa de crecimiento | 3.84% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

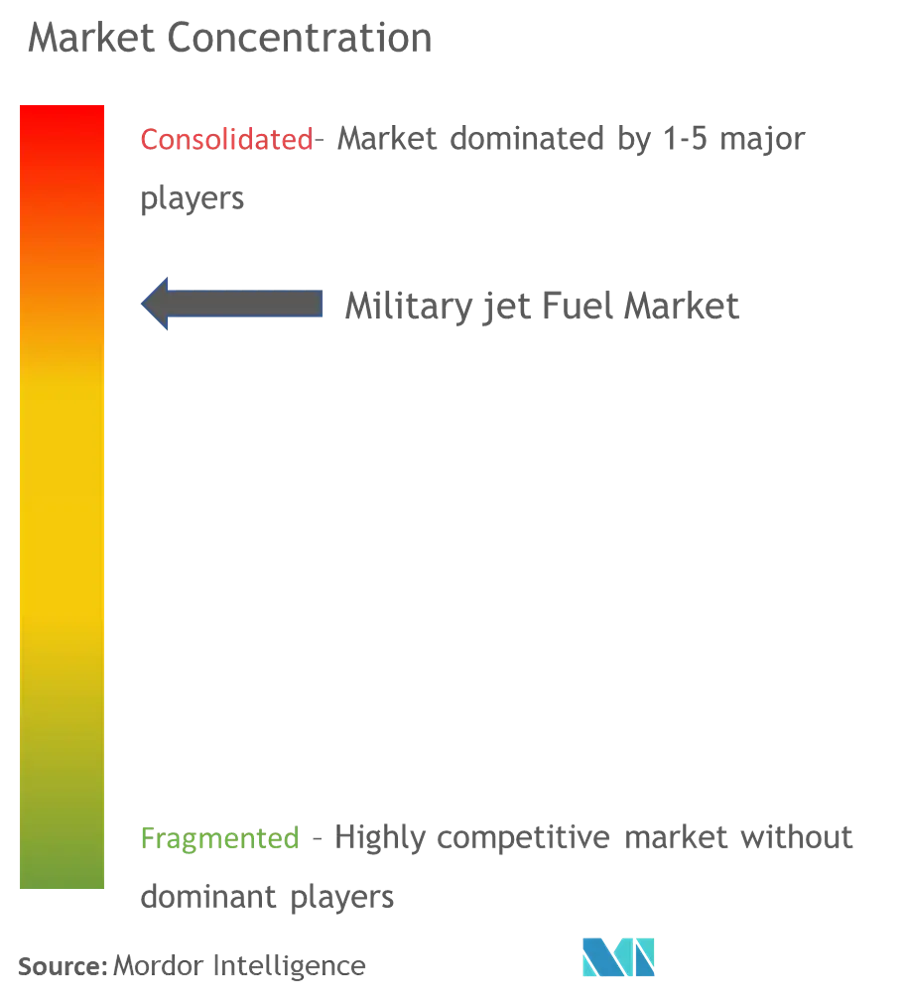

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Combustible para Aviones Militares por ���ϲ�����

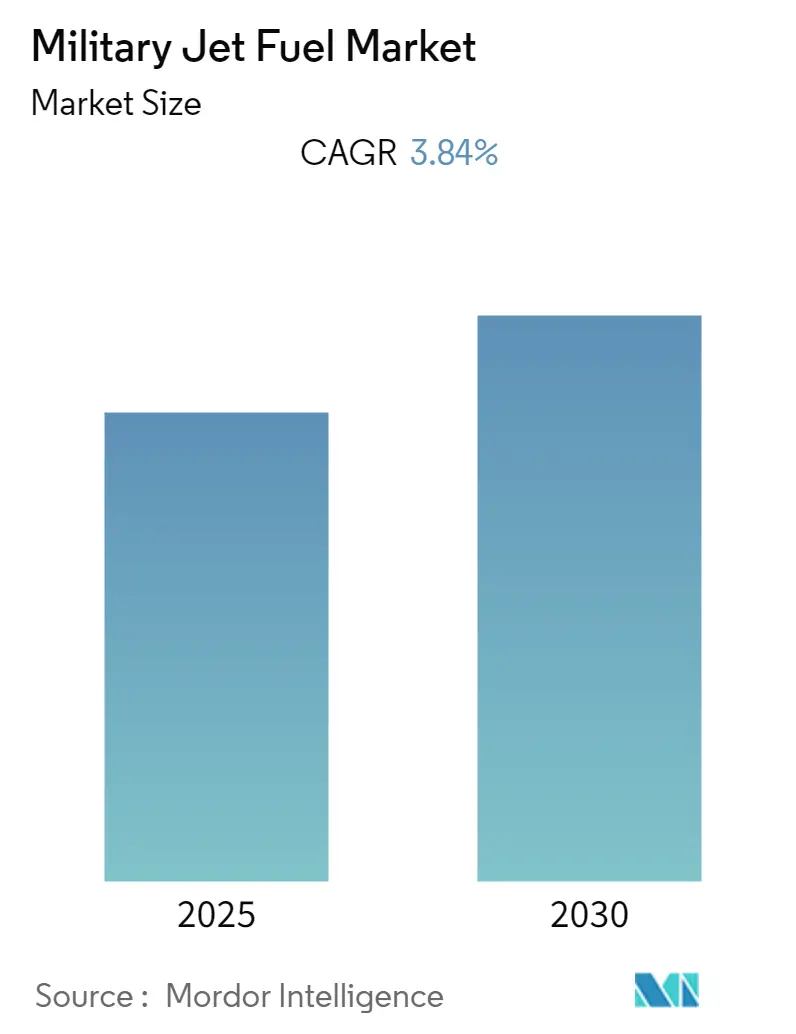

Se espera que el Mercado de Combustible para Aviones Militares registre una CAGR del 3,84% durante el período de previsión.

El panorama del combustible para aviones militares está experimentando una transformación significativa en medio del aumento del gasto mundial en defensa, con el gasto militar mundial alcanzando los 2.240.000 millones de USD en 2022, marcando el octavo año consecutivo de crecimiento. Este aumento en las actividades militares ha influido directamente en los patrones de consumo de combustible para aviones militares, con las aeronaves militares representando más del 20% del consumo total de combustible para aviones en mercados importantes como el de los Estados Unidos. La creciente frecuencia de ejercicios militares, operaciones de vigilancia y despliegues estratégicos ha hecho necesario contar con cadenas de suministro de combustible fiables y eficientes, lo que ha llevado a nuevas asociaciones estratégicas entre los departamentos de defensa y los proveedores de combustible.

El sector está siendo testigo de un cambio drástico hacia los combustibles de aviación sostenibles (SAF, por sus siglas en inglés) a medida que las preocupaciones medioambientales cobran protagonismo. Estos combustibles alternativos han demostrado el potencial de reducir las emisiones de CO2 hasta en un 85% en comparación con los combustibles convencionales, impulsando una inversión significativa en investigación y desarrollo. En febrero de 2023, BP colaboró con la Real Fuerza Aérea para su innovador primer uso de combustible de aviación sostenible en aeronaves militares Typhoon y Hercules, marcando un hito significativo en las iniciativas medioambientales del combustible de aviación militar. Esta transición está respaldada además por importantes desarrollos en materia de política, como el proyecto de ley de gasto en defensa del Congreso de los Estados Unidos de diciembre de 2022, que ordena al Departamento de Defensa establecer refinerías de SAF y lograr una mezcla de combustible SAF del 10% para 2028.

La innovación en las tecnologías de producción de combustible está redefiniendo la trayectoria futura del sector. En marzo de 2023, las Fuerzas Militares de los Estados Unidos anunciaron el Proyecto SynCE (Combustible Sintético para el Entorno en Disputa), destinado a desarrollar capacidades para producir combustible para aviones militares de forma sintética y en el propio lugar. Esta iniciativa representa un avance significativo para abordar los desafíos logísticos y reducir la dependencia de las cadenas de suministro tradicionales. Del mismo modo, la empresa emergente de combustible de aviación sostenible Air Company aseguró un acuerdo de 65 millones de USD con el Departamento de Defensa en febrero de 2023 para desarrollar tecnología que permita producir combustible directamente a partir del dióxido de carbono atmosférico en bases militares de todo el mundo.

Las asociaciones estratégicas y los acuerdos de suministro a largo plazo son cada vez más frecuentes en el sector del combustible de aviación militar. Un ejemplo destacado es el contrato de julio de 2023 entre Viva Energy Refining Pty Ltd y las Fuerzas de Defensa de Australia, con un plazo inicial de seis años y posibilidad de extensión hasta 12 años, que incluye la reanudación de la producción de F-44 (Avcat) en la refinería de Geelong. Estas asociaciones son fundamentales para garantizar la seguridad del combustible y mantener la preparación operativa, al tiempo que se impulsan las iniciativas de combustible sostenible. El sector también está siendo testigo de una mayor colaboración entre organizaciones militares y empresas del sector privado en el desarrollo e implementación de nuevas tecnologías de combustible, especialmente en el ámbito de los combustibles de aviación sostenibles, donde más de 370.000 vuelos han utilizado combustible de aviación renovable desde 2016.

Tendencias e Información del Mercado Global de Combustible para Aviones Militares

Aumento de los Presupuestos de Defensa

La conexión entre el mercado global de combustible para aviones militares y los presupuestos de defensa de los países es muy significativa, con gobiernos de todo el mundo asignando recursos sustanciales para apoyar a sus fuerzas armadas. Según el Instituto Internacional de Investigación para la Paz de Estocolmo (SIPRI, por sus siglas en inglés), el gasto militar mundial alcanzó los 2.240.000 millones de USD en 2022, marcando el octavo año consecutivo de crecimiento. El aumento más significativo del gasto, que ascendió a un incremento sustancial del 13%, se observó en Europa, atribuido principalmente al aumento del gasto militar por parte de Rusia y Ucrania. Este mayor gasto militar impacta directamente en la demanda de combustible para aviones de combate, ya que las naciones invierten en aviones de combate y aeronaves de combate avanzadas que se han convertido en activos integrales para las estrategias de defensa modernas, permitiendo a los gobiernos proyectar poder y ejecutar misiones tácticas cruciales.

La tendencia de aumento de los presupuestos de defensa es particularmente evidente en las grandes potencias militares. Los Estados Unidos, manteniendo su posición como el mayor gastador en defensa del mundo, asignaron 811.590 millones de USD a su sector de defensa en 2022, mientras que China, el segundo mayor gastador, invirtió 297.990 millones de USD. India también ha aumentado significativamente su gasto en defensa, con el Ministerio de Defensa recibiendo una asignación total de 5.93.537 crore de INR en el presupuesto de 2023-24, lo que representa un aumento sustancial del 13% en comparación con el año anterior. Estos crecientes presupuestos de defensa han permitido a los países mantener y ampliar sus flotas de aeronaves militares, con los Estados Unidos operando aproximadamente 13.300 aeronaves, mientras que Rusia, China e India mantienen flotas de 4.182, 3.166 y 2.210 aeronaves respectivamente. Esta expansión en las flotas de aeronaves militares se correlaciona directamente con el aumento de la demanda de consumo de combustible para aviones de combate y combustible para aeronaves militares.

Los desarrollos recientes de 2023 demuestran aún más el impacto de los presupuestos de defensa en las capacidades de aviación militar. En julio de 2023, el Ministerio de Defensa de India otorgó aprobación preliminar para adquirir 26 aviones de combate Rafale para la Armada India, evidenciando la inversión continua en capacidades de aviación militar. Del mismo modo, en febrero de 2023, BP colaboró con la Real Fuerza Aérea (RAF, por sus siglas en inglés) para su primer uso de combustible de aviación sostenible (SAF, por sus siglas en inglés) en aeronaves militares Typhoon y Hercules, mientras que en marzo de 2023, las Fuerzas Militares de los Estados Unidos anunciaron el Proyecto SynCE, explorando nuevas formas de producir combustible para aviones militares de forma sintética y en el propio lugar. Además, la empresa emergente de combustible de aviación sostenible Air Company aseguró un acuerdo de 65 millones de USD con el Departamento de Defensa en febrero de 2023, destacando la creciente inversión en tecnologías de combustible alternativo dentro del sector de la aviación militar. El creciente enfoque en alternativas sostenibles también influye en el costo del combustible para aviones de combate, ya que estas innovaciones buscan equilibrar la eficiencia operativa con las consideraciones medioambientales.

Análisis por Segmento

Segmento de Combustible de Turbina de Aire en el Mercado de Combustible para Aviones Militares

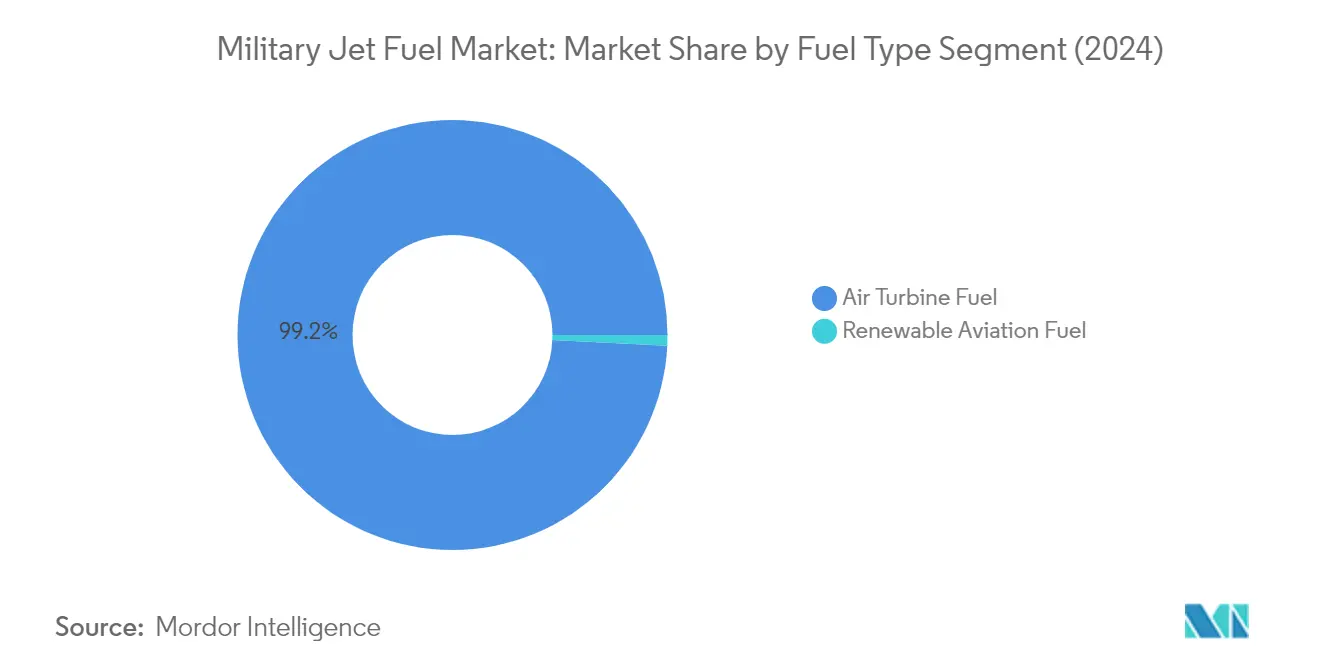

El segmento de Combustible de Turbina de Aire domina el mercado global de combustible para aviones militares, con una cuota de mercado aproximada del 99% en 2024. Este segmento abarca diversos combustibles de grado militar, incluidos el JP-8, que es el combustible principal utilizado por las fuerzas aéreas de la OTAN, y el JP-5, diseñado específicamente para aplicaciones de aviación naval. El dominio del segmento se atribuye a la extensa infraestructura existente que respalda la distribución de combustible para aviones convencional, las cadenas de suministro establecidas y la gran flota de aeronaves militares a nivel mundial diseñadas para operar con estos combustibles. Las organizaciones militares de todo el mundo continúan dependiendo en gran medida del combustible de turbina de aire debido a sus probadas características de rendimiento, incluida su alta densidad energética, estabilidad térmica y funcionamiento fiable en diversas condiciones medioambientales. La sólida posición de mercado del segmento se ve reforzada por los programas continuos de modernización militar y el aumento de los presupuestos de defensa en las principales economías, especialmente en regiones como América del Norte, Europa y ��������-�ʲ���í�ھ�����. Además, comprender las especificaciones del combustible para aviones militares es fundamental para garantizar la compatibilidad y el rendimiento en diversas operaciones militares.

Segmento de Combustible de Aviación Renovable en el Mercado de Combustible para Aviones Militares

El segmento de Combustible de Aviación Renovable está experimentando un crecimiento notable en el mercado de combustible para aviones militares, con una tasa de crecimiento proyectada de aproximadamente el 43% durante el período de previsión 2024-2029. Este crecimiento excepcional está impulsado por el aumento de las regulaciones medioambientales y el compromiso de las organizaciones militares de reducir su huella de carbono. El segmento está siendo testigo de inversiones sustanciales en investigación y desarrollo, especialmente en tecnologías de combustible de aviación sostenible (SAF). Entre los desarrollos destacados se encuentran las iniciativas del Departamento de Defensa de los Estados Unidos para establecer instalaciones de producción de SAF en bases militares y la exitosa implementación de vuelos con combustible de aviación sostenible al 100% por parte de la Real Fuerza Aérea. El crecimiento del segmento está respaldado además por diversas políticas gubernamentales y directivas militares orientadas a incorporar mezclas de combustible renovable en las operaciones de aeronaves existentes. Las asociaciones estratégicas entre organizaciones militares y productores de combustible renovable están acelerando el desarrollo y la implementación de soluciones de combustible de aviación sostenible, marcando un cambio significativo hacia operaciones de aviación militar más respetuosas con el medioambiente. La exploración de alternativas al combustible Avcat también pone de manifiesto el compromiso de los militares con soluciones de combustible innovadoras y sostenibles.

Análisis Geográfico

Mercado de Combustible para Aviones Militares en América del Norte

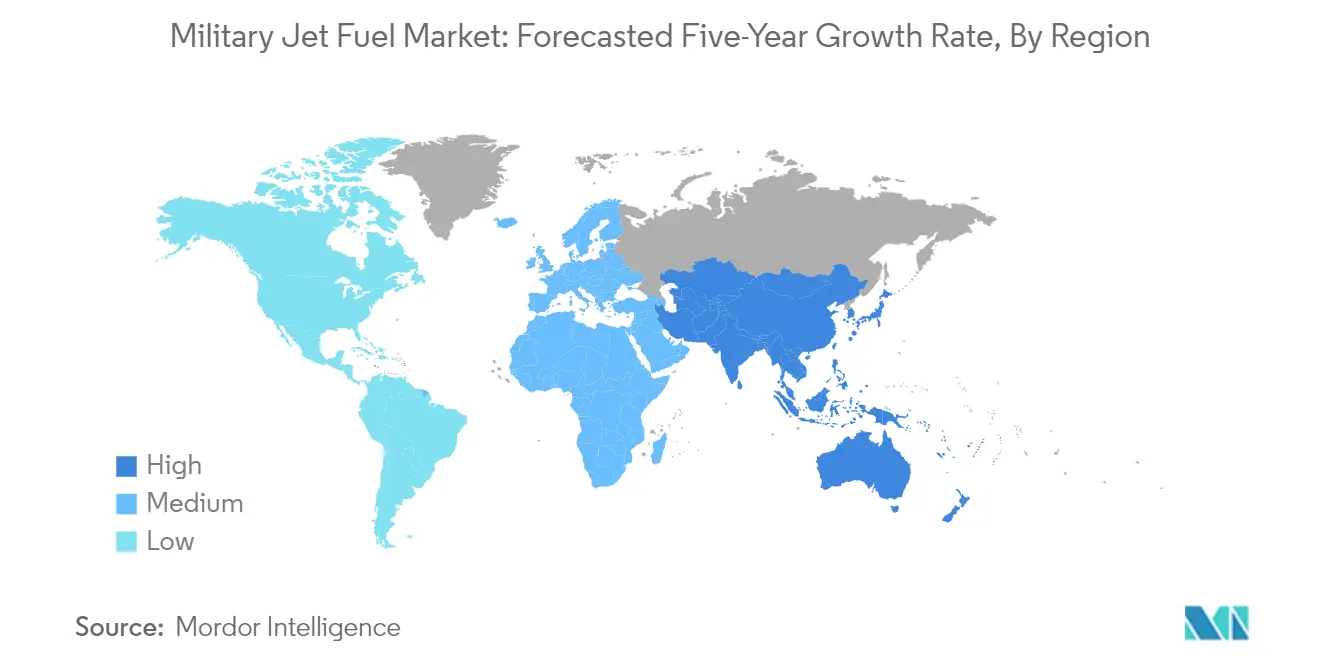

El mercado de combustible para aviones militares de América del Norte mantiene su posición como fuerza dominante en el panorama global, con una cuota de mercado global aproximada del 28% en 2024. El mercado de la región está impulsado principalmente por los Estados Unidos, que poseen la tecnología y flota de fuerza aérea más avanzada del mundo. La extensa infraestructura militar, combinada con los continuos esfuerzos de modernización y las prioridades estratégicas de defensa, sigue impulsando una demanda constante de combustible para aeronaves militares. El mercado se caracteriza por importantes inversiones en el desarrollo de combustible de aviación sostenible (SAF), con grandes iniciativas en marcha para integrar opciones de combustible renovable en las operaciones de aeronaves militares. El compromiso de la región de mantener la superioridad aérea, junto con un enfoque creciente en la sostenibilidad medioambiental, ha llevado a un enfoque equilibrado en la adquisición y uso de combustible. La presencia de importantes contratistas de defensa y proveedores de combustible, junto con sólidas redes de cadena de suministro, garantiza una disponibilidad fiable de combustible para las operaciones militares. Además, la importancia estratégica de las capacidades militares de América del Norte en la geopolítica global continúa haciendo necesario un suministro constante de combustible para el entrenamiento, las operaciones y el mantenimiento de la preparación.

Mercado de Combustible para Aviones Militares en Europa

El mercado europeo de combustible para aviones militares ha demostrado resiliencia y crecimiento constante, registrando una tasa de crecimiento aproximada del 1% entre 2019 y 2024. La dinámica del mercado está significativamente influenciada por los requisitos de la OTAN y las consideraciones de seguridad regional, especialmente a la luz de la evolución de las situaciones geopolíticas. El mercado europeo se caracteriza por un fuerte énfasis en los estándares de calidad del combustible y una adopción creciente de alternativas de combustible de aviación sostenible. Los principales países, incluidos Alemania, Francia y el Reino Unido, continúan impulsando el crecimiento del mercado a través de sus respectivos programas de modernización militar y requisitos operativos. El enfoque de la región en la reducción de las emisiones de carbono ha llevado a un aumento de las inversiones en tecnologías de combustible sostenible y desarrollo de infraestructura. El mercado también se beneficia de una sólida colaboración entre organizaciones militares y proveedores de combustible, garantizando redes de distribución eficientes en todo el continente. La presencia de flotas avanzadas de aeronaves militares y los continuos esfuerzos de modernización de flotas sostienen la demanda de combustible de aviación militar, mientras que las inversiones en investigación y desarrollo respaldan la evolución de las tecnologías de combustible.

Mercado de Combustible para Aviones Militares en ��������-�ʲ���í�ھ�����

El mercado de combustible para aviones militares de ��������-�ʲ���í�ھ����� demuestra un sólido potencial de crecimiento, con proyecciones que indican una tasa de crecimiento aproximada del 4% entre 2024 y 2029. El mercado de la región se caracteriza por el aumento de los esfuerzos de modernización militar y la expansión de los presupuestos de defensa en las principales economías. Países como China, India, ������ó�� y Corea del Sur están impulsando un crecimiento significativo del mercado a través de sus programas de expansión de la aviación militar y el aumento de los requisitos operativos. El panorama del mercado está configurado por las crecientes preocupaciones de seguridad regional y la necesidad de capacidades de defensa aérea más sólidas. Las inversiones en infraestructura de aviación militar y la expansión de las flotas de fuerza aérea continúan impulsando la demanda de combustible para aviones militares en toda la región. El mercado también es testigo de un enfoque creciente en la seguridad del combustible y la optimización de la cadena de suministro, dada la importancia estratégica de la aviación militar en las estrategias de defensa regionales. La aparición de nuevas asociaciones militares y acuerdos de defensa fortalece aún más la trayectoria de crecimiento del mercado, mientras que las inversiones en infraestructura de almacenamiento y distribución de combustible respaldan la expansión del mercado.

Mercado de Combustible para Aviones Militares en el Resto del Mundo

El mercado de combustible para aviones militares del Resto del Mundo abarca diversas regiones, incluidas Oriente Medio, África y América del Sur, cada una con características de mercado y factores de crecimiento únicos. El mercado está impulsado principalmente por el aumento de los esfuerzos de modernización de la defensa y la expansión de las capacidades de aviación militar en países clave. La región de Oriente Medio, en particular, demuestra un fuerte potencial de mercado debido a los continuos programas de modernización militar y las prioridades estratégicas de defensa. Los países de América del Sur se centran en mejorar sus capacidades de aviación militar a través de la modernización de flotas y la mejora de los sistemas de gestión de combustible. El mercado se beneficia del aumento de los acuerdos de cooperación en materia de defensa y las transferencias de tecnología, que respaldan el desarrollo de la infraestructura de aviación militar. Las consideraciones de seguridad regional y la necesidad de una mayor preparación militar continúan impulsando el crecimiento del mercado, mientras que las inversiones en redes de almacenamiento y distribución de combustible respaldan el desarrollo del mercado. El creciente enfoque en las capacidades de aviación militar y la preparación operativa garantiza una demanda sostenida de combustible para aviones militares en estas regiones. Además, el consumo de combustible para aviones por país varía significativamente, reflejando diversas necesidades militares y prioridades estratégicas.

Panorama Competitivo

Principales Empresas en el Mercado de Combustible para Aviones Militares

El mercado de combustible para aviones militares se caracteriza por la fuerte presencia de grandes conglomerados de petróleo y gas, incluidos Shell PLC, BP PLC, ExxonMobil Corporation, Chevron Corporation, TotalEnergies SE y otros actores significativos como Honeywell UOP y Repsol SA. Estas empresas están invirtiendo activamente en el desarrollo y las capacidades de producción de combustible de aviación sostenible (SAF), demostrando su compromiso con la sostenibilidad medioambiental y las demandas futuras del mercado. Las colaboraciones estratégicas con organizaciones militares e instituciones de investigación son cada vez más comunes a medida que las empresas buscan mejorar sus capacidades tecnológicas y su posición en el mercado. El sector ha sido testigo de un notable cambio hacia la expansión de las instalaciones de producción y las redes de distribución para garantizar cadenas de suministro fiables para los clientes militares. Las empresas también se centran en desarrollar formulaciones de combustible especializadas que cumplan con las estrictas especificaciones militares, al tiempo que incorporan aditivos innovadores y componentes que mejoran el rendimiento.

Mercado Consolidado con Elevadas Barreras de Entrada

El mercado de combustible de aviación militar presenta una estructura moderadamente consolidada dominada por grandes corporaciones energéticas multinacionales con amplias capacidades de refinación y distribución. Estos actores establecidos aprovechan sus operaciones integradas, que abarcan desde la extracción de petróleo crudo hasta la producción y distribución final de combustible, creando barreras significativas para los nuevos entrantes. La dinámica competitiva del mercado está configurada por acuerdos de suministro a largo plazo con organizaciones de defensa, que requieren que los proveedores mantengan estrictos estándares de calidad y demuestren capacidades de entrega fiables. El sector ha sido testigo de asociaciones estratégicas selectivas y empresas conjuntas, especialmente en el desarrollo de tecnologías de combustible de aviación sostenible y la expansión de la presencia geográfica.

El panorama competitivo se caracteriza además por los elevados requisitos de capital, las complejas necesidades de cumplimiento normativo y la necesidad de una experiencia técnica sofisticada. Los actores regionales mantienen su presencia a través del conocimiento especializado de los requisitos de defensa locales y las relaciones establecidas con las instituciones militares en sus respectivos territorios. Las actividades de consolidación del mercado están impulsadas principalmente por la necesidad de adquirir capacidades tecnológicas, ampliar la huella geográfica y fortalecer las redes de cadena de suministro, más que por consideraciones de cuota de mercado puras. Los elevados costos fijos del sector y los requisitos de infraestructura especializada contribuyen a mantener la estructura competitiva existente.

La Innovación y la Sostenibilidad Impulsan el Éxito Futuro

El éxito en el mercado de combustible para aeronaves militares depende cada vez más de la capacidad de las empresas para equilibrar la producción de combustible tradicional con alternativas sostenibles, manteniendo al mismo tiempo estrictos estándares de rendimiento. Los líderes del mercado están invirtiendo fuertemente en investigación y desarrollo para desarrollar formulaciones de combustible avanzadas que ofrezcan características de rendimiento mejoradas al tiempo que reducen el impacto medioambiental. La capacidad de escalar la producción de combustible de aviación sostenible manteniendo la competitividad en costos se ha convertido en un diferenciador crítico. Las empresas también se centran en desarrollar sólidas redes de cadena de suministro y establecer asociaciones estratégicas con organizaciones militares para garantizar la presencia a largo plazo en el mercado.

Para los nuevos entrantes y los actores más pequeños, el éxito radica en identificar nichos de mercado especializados y desarrollar soluciones de combustible innovadoras que aborden requisitos militares específicos. El creciente enfoque en las regulaciones medioambientales y los objetivos de sostenibilidad presenta oportunidades para las empresas con tecnologías avanzadas de combustible limpio. Establecer relaciones sólidas con los organismos de adquisición militar y demostrar capacidades de suministro fiables siguen siendo fundamentales para el éxito en el mercado. La dinámica competitiva futura del sector estará significativamente influenciada por los avances tecnológicos en el diseño de aeronaves, los requisitos militares en evolución y las regulaciones medioambientales cada vez más estrictas, lo que requerirá que las empresas mantengan altos niveles de flexibilidad operativa y capacidades de innovación.

Líderes del Sector de Combustible para Aviones Militares

BP PLC

Honeywell International Inc

Repsol SA

GS Caltex Corporation

Shell PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Julio de 2023: Viva Energy Refining Pty Ltd (Viva Energy) aseguró un contrato con el Departamento de Defensa para suministrar combustible de aviación, naval y terrestre a las Fuerzas de Defensa de Australia (ADF, por sus siglas en inglés). El Contrato de Suministro de Combustible tiene un plazo inicial de seis años que podrá prorrogarse hasta 12 años. Como parte del acuerdo y como actividad esencial de Capacidad Industrial Australiana, se espera que Viva Energy reanude la producción en la refinería de Geelong del F-44 (Avcat) o JP-5, un combustible de turbina de aviación de especificación militar utilizado en portaaviones.

- Marzo de 2023: El suministro de combustible para aviones a las fuerzas armadas de Myanmar se vio afectado por las últimas sanciones impuestas por los Estados Unidos al régimen militar del país y a sus empresas afines. El Departamento del Tesoro de los Estados Unidos impuso sanciones a dos personas y seis entidades vinculadas a los militares de Myanmar, que habían facilitado las continuas atrocidades del régimen. Tres entidades sancionadas operan en el sector de defensa de Myanmar, específicamente en la importación, almacenamiento y distribución de combustible de aviación para las fuerzas armadas del país.

Alcance del Informe del Mercado Global de Combustible para Aviones Militares

El combustible para aviones, o combustible de aviación, es un tipo de combustible altamente volátil utilizado en motores de turbina de gas de aeronaves. Las industrias aeronáutica comercial y de defensa son los mayores consumidores mundiales de combustible para aviones.

El mercado de combustible para aviones militares está segmentado por tipo de combustible y geografía. Por tipo de combustible, el mercado está segmentado en combustible de turbina de aire y combustible de aviación renovable. El informe también cubre el tamaño y las previsiones del mercado de combustible para aviones militares en todas las regiones. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de los ingresos (USD).

| Combustible de Turbina de Aire |

| Combustible de Aviación Renovable |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de América del Norte | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Resto del Mundo | Arabia Saudita |

| Emiratos Árabes Unidos | |

| ���ܻ�á�ڰ������� | |

| Argelia |

| Tipo de Combustible | Combustible de Turbina de Aire | |

| Combustible de Aviación Renovable | ||

| �ұ�Dz�������í�� | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de América del Norte | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Resto del Mundo | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| ���ܻ�á�ڰ������� | ||

| Argelia | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado de Combustible para Aviones Militares?

Se proyecta que el Mercado de Combustible para Aviones Militares registre una CAGR del 3,84% durante el período de previsión (2025-2030)

¿Quiénes son los actores clave en el Mercado de Combustible para Aviones Militares?

BP PLC, Honeywell International Inc, Repsol SA, GS Caltex Corporation y Shell PLC son las principales empresas que operan en el Mercado de Combustible para Aviones Militares.

¿Cuál es la región de más rápido crecimiento en el Mercado de Combustible para Aviones Militares?

Se estima que ��������-�ʲ���í�ھ����� crecerá a la CAGR más alta durante el período de previsión (2025-2030).

¿Qué región tiene la mayor cuota en el Mercado de Combustible para Aviones Militares?

En 2025, ��������-�ʲ���í�ھ����� representa la mayor cuota de mercado en el Mercado de Combustible para Aviones Militares.

¿Qué años cubre este Mercado de Combustible para Aviones Militares?

El informe cubre el tamaño histórico del Mercado de Combustible para Aviones Militares para los años: 2020, 2021, 2022, 2023 y 2024. El informe también prevé el tamaño del Mercado de Combustible para Aviones Militares para los años: 2025, 2026, 2027, 2028, 2029 y 2030.

Última actualización de la página el: