Tamaño y �ʲ����پ������貹����ó�� del Mercado de Equipos para Campos Petroleros

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

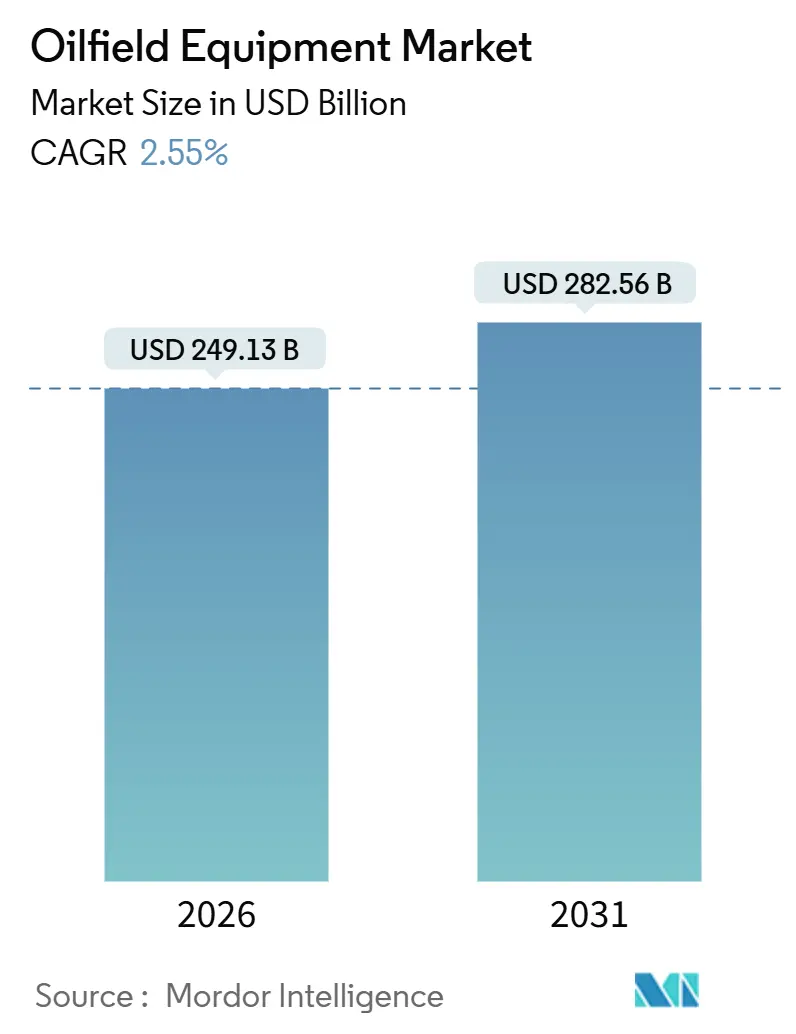

| Tamaño del Mercado (2026) | 249.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 282.56 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 2.55% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos para Campos Petroleros por ���ϲ�����

El tamaño del Mercado de Equipos para Campos Petroleros se estima en USD 249,13 mil millones en 2026 y se espera que alcance USD 282,56 mil millones en 2031, a una CAGR del 2,55% durante el período de proyección (2026-2031).

El capital se está orientando hacia yacimientos de mayor calidad, por lo que los operadores están canalizando sus presupuestos hacia desarrollos en aguas ultra-profundas, pozos de esquisto de laterales largos y programas de modernización que cumplen con las normas de emisiones de metano. Los proyectos marinos se caracterizan por plazos de entrega más largos y un mayor CAPEX inicial; sin embargo, la rentabilidad mejora cuando el Brent cotiza en el rango de USD 70-85, dinámica que convenció a las grandes empresas de aprobar esquemas de aguas profundas en Guyana, Brasil y África Occidental. En América del Norte, los productores de esquisto perforan laterales con un promedio de 3,2 km, lo que aumenta la demanda de equipos de terminación de alta resistencia y preventores de reventones de mayor presión. Al mismo tiempo, la norma de metano de la Agencia de Protección Ambiental de los Estados Unidos, vigente desde 2025, acelera los ciclos de reemplazo de controladores neumáticos y conjuntos de cabezales de pozo heredados.

Conclusiones Clave del Informe

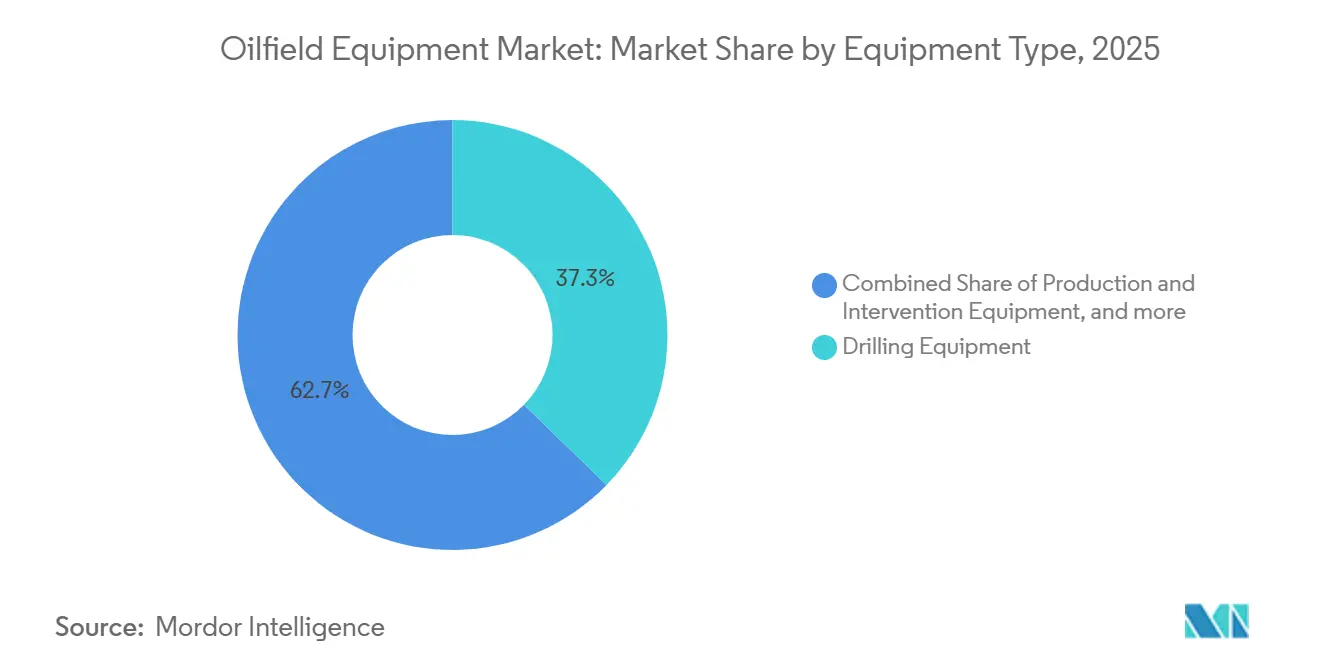

- Por tipo de equipo, los equipos de perforación captaron el 37,3% de la participación del mercado de equipos para campos petroleros en 2025 y se proyecta que se expandan a una CAGR del 2,6% hasta 2031.

- Por ubicación, las operaciones terrestres representaron el 66,3% del tamaño del mercado de equipos para campos petroleros en 2025, mientras que las operaciones marinas mostraron el mayor crecimiento con un 3,9% hasta 2031.

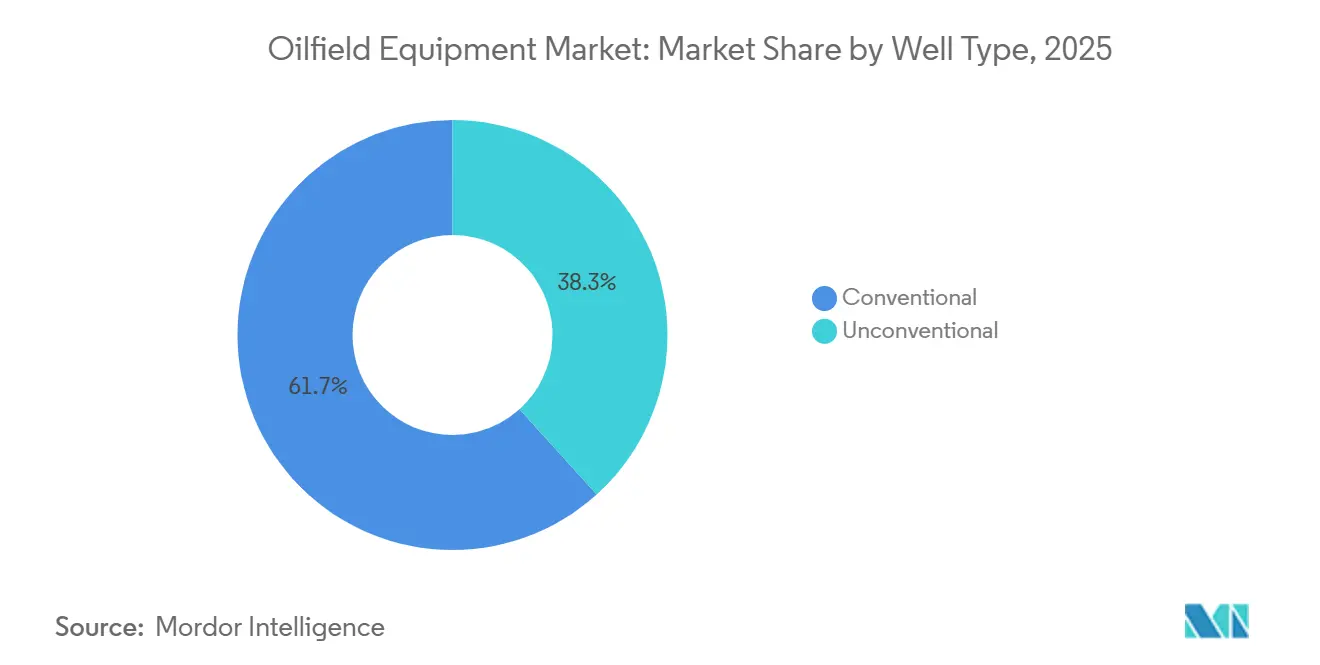

- Por tipo de pozo, los pozos convencionales representaron el 61,7% del tamaño del mercado de equipos para campos petroleros en 2025; los pozos no convencionales avanzan a una CAGR del 3,7% hasta 2031.

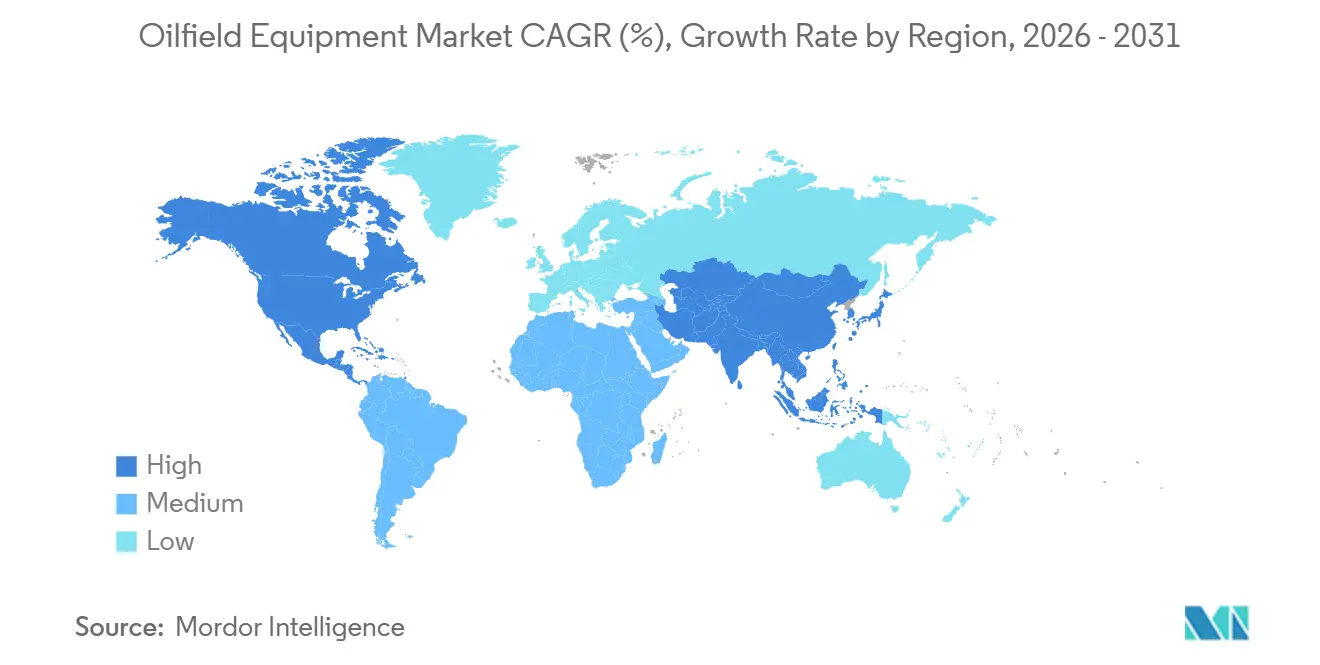

- Por geografía, América del Norte lideró con una participación de ingresos del 36,3% en 2025 y también registra la CAGR regional más sólida con un 3,4% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos para Campos Petroleros

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Proyección de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Creciente cartera de proyectos en aguas profundas y ultra-profundas | 0.8% | Global, concentrado en Brasil, Guyana, África Occidental, Golfo de ��é�澱���� | Mediano plazo (2-4 años) |

| Recuperación del CAPEX y repunte del recuento de plataformas tras 2024 | 0.7% | América del Norte, Medio Oriente, con proyección hacia APAC | Corto plazo (≤ 2 años) |

| Normativas de fugas de metano que aceleran la demanda de preventores de reventones de bajas emisiones | 0.5% | América del Norte y UE, adopción temprana en Australia | Mediano plazo (2-4 años) |

| Creciente demanda energética en APAC que alimenta nuevos desarrollos de campos | 0.6% | Núcleo APAC (China, India, ASEAN), proyección hacia Australia | Largo plazo (≥ 4 años) |

| Expansión de la actividad de perforación de esquisto y petróleo de baja permeabilidad | 0.6% | América del Norte (Permian, Eagle Ford, Bakken), Argentina (Vaca Muerta), China (Cuenca de Sichuan) | Corto plazo (≤ 2 años) |

| Relocalización inducida por aranceles y localización de la fabricación de OCTG/válvulas | 0.4% | América del Norte (EE. UU., ��é�澱����, �䲹�Բ���á), impacto selectivo en la UE | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La Creciente Cartera de Proyectos en Aguas Profundas y Ultra-Profundas Impulsa la Demanda de Equipos Submarinos

Se alcanzaron decisiones de inversión final para 18 proyectos en aguas profundas por encima de USD 1.000 millones cada uno en 2024-2025, el doble del recuento del período anterior de dos años. Los desarrollos de pre-sal de Brasil, como Búzios 9 y Mero 4, requieren por sí solos 64 árboles de navidad submarinos y extensos ríseres flexibles, lo que sostiene grandes pedidos de equipos de producción de alta especificación. El Bloque Stabroek de Guyana incorporó los campos Hammerhead, Pluma y Pickerel, todos con demanda de buques perforadores de sexta generación y preventores de reventones de 20.000 psi que solo un puñado de proveedores puede suministrar. África Occidental volvió a la cola con el proyecto Kaminho de TotalEnergies por USD 6.000 millones, que depende de conexiones submarinas a FPSOs, lo que reduce el punto de equilibrio a USD 35 por barril. La influencia regulatoria va en aumento; Noruega exige ahora preventores de reventones con doble ariete cortador para pozos de más de 1.500 m de profundidad, un estándar que los aseguradores requieren cada vez más en todo el mundo.

La Recuperación del CAPEX y el Repunte del Recuento de Plataformas tras 2024 Desbloquean Pedidos de Equipos Acumulados

El CAPEX global en upstream ascendió a USD 525.000 millones en 2025, un salto del 14% respecto a 2024, poniendo fin a una contracción de cinco años.[1]Agencia Internacional de Energía, "Inversión Mundial en Energía 2025," iea.org El recuento de plataformas terrestres en América del Norte promedió 621 en 2025, un aumento del 9%, mientras que la utilización de plataformas flotantes subió al 84%, lo que impulsó las tarifas diarias de los buques perforadores de aguas ultra-profundas por encima de USD 450.000. El retraso en equipos de perforación de National Oilwell Varco alcanzó USD 2.100 millones a finales de 2025, cubriendo preventores de reventones y sistemas de accionamiento superior programados hasta 2027. Los productores eligen cada vez más sistemas automatizados de manipulación de tuberías y sensores de fondo de pozo en tiempo real que acortan los plazos de construcción de pozos hasta en un 20%. Las Compañías Nacionales de Petróleo de Medio Oriente encargaron 52 nuevas plataformas terrestres en 2025 para cumplir los objetivos de desarrollo de gas, reforzando la demanda de paquetes de plataformas de alta especificación.

Las Normativas de Fugas de Metano Aceleran la Demanda de Preventores de Reventones de Bajas Emisiones y Sistemas de Cabezal de Pozo

La normativa de metano de la Agencia de Protección Ambiental de los Estados Unidos obliga a los operadores a eliminar la quema rutinaria para 2030 y a instalar detección continua de fugas en cada pozo para 2027, generando un mercado de modernización que abarca aproximadamente 180.000 pozos heredados.[2]Agencia de Protección Ambiental de los Estados Unidos, "Ficha Técnica de la Norma Final de Metano," epa.gov La regulación análoga de la Unión Europea se aplica al gas importado, lo que obliga a los exportadores a modernizar los equipos o arriesgarse a perder el acceso al mercado. Baker Hughes presentó el preventor de reventones de bajas emisiones Aptara en junio de 2025, utilizando actuadores eléctricos que eliminan las fugas hidráulicas y reducen el mantenimiento en un 40%. El sistema de cabezal de pozo de cero emisiones de Weatherford, lanzado en septiembre de 2025, integra monitoreo de presión en tiempo real, alineándose con los mandatos más estrictos de detección de fugas. Los reguladores de Australia exigen ahora informes mensuales del Alcance 1, lo que impulsa a los operadores hacia modernizaciones tempranas de equipos.

La Creciente Demanda Energética en Asia Pacífico Alimenta Nuevos Desarrollos de Campos y Pedidos de Equipos

Se proyecta que la demanda de petróleo en Asia Pacífico aumente un 2,1% anual hasta 2031, sosteniendo una oleada de exploración y desarrollo.[3]Agencia Internacional de Energía, "Informe del Mercado Petrolero 2025," iea.org CNOOC sancionó cuatro proyectos en el Mar del Sur de China en 2025 que en conjunto necesitan 48 árboles de navidad submarinos y tres plataformas de cabezal de pozo. ONGC encargó 12 plataformas marinas para la Cuenca de Krishna-Godavari para explotar volúmenes prospectivos de gas superiores a 1 TCF. La participación de la ASEAN está liderada por el proyecto de gas Kasawari, valorado en USD 3.500 millones en Malasia, que incorpora compresión submarina para prolongar la vida útil del campo. El proyecto de gas Scarborough de Australia alcanzó la decisión de inversión final en 2024 y requiere unidades de producción flotante más 430 km de tuberías que deben cumplir con los estándares de preparación para la captura de carbono. China insiste ahora en que todas las nuevas plataformas marinas incluyan disposiciones para la captura de carbono, lo que eleva el CAPEX de equipos en un 5-7%, pero asegura futuros ingresos por comercio de emisiones.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Proyección de CAGR | Relevancia Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo que socava los presupuestos de Exploración y Producción | -0.6% | Global, aguda en el esquisto de América del Norte y campos marinos marginales | Corto plazo (≤ 2 años) |

| Costos crecientes de cumplimiento ambiental | -0.3% | Global, más estrictos en la UE, América del Norte y Australia; emergentes en APAC | Mediano plazo (2-4 años) |

| Alto CAPEX de equipos marinos y largos ciclos de amortización | -0.4% | Regiones centradas en actividades marinas: Mar del Norte, África Occidental, aguas profundas del Golfo de ��é�澱���� | Mediano plazo (2-4 años) |

| Cuellos de botella en la cadena de suministro de semiconductores y aleaciones que retrasan las entregas | -0.3% | Global, agudo en mercados dependientes del suministro asiático de semiconductores e importaciones de aleaciones especiales | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

La Volatilidad del Precio del Petróleo Socava los Presupuestos de Exploración y Producción y la Sanción de Proyectos

El Brent crudo osciló entre USD 68 y USD 88 en 2025, con variaciones superiores al 15% en cada trimestre que comprimieron los horizontes de planificación y retrasaron el 22% de las decisiones de inversión final globales durante el segundo trimestre cuando los precios cayeron por debajo de USD 70.[4]Administración de Información Energética de los Estados Unidos, "Perspectiva Energética a Corto Plazo 2025," eia.gov Los operadores del Permian paralizan plataformas rápidamente cuando los márgenes se reducen, creando una demanda irregular de equipos de terminación. Las empresas en aguas profundas requieren petróleo por encima de USD 60 para obtener rendimientos del 15%, y la volatilidad puede aplazar las decisiones de sanción hasta 18 meses, arrastrando consigo los pedidos de equipos. TechnipFMC informó que el 30% de su cartera submarina de 2025 contenía cláusulas contingentes al precio que permiten el aplazamiento de la entrega cuando el Brent cae por debajo de los umbrales establecidos. Las empresas independientes más pequeñas recortaron los presupuestos de exploración en un 18% en promedio en 2025, reduciendo la actividad sísmica y de perforación.

El Alto CAPEX de Equipos Marinos y los Largos Ciclos de Amortización Restringen la Inversión

Un buque perforador de sexta generación cuesta entre USD 650 y USD 750 millones, y una conexión submarina de cuatro pozos promedia USD 180 millones, lo que hace que los desarrollos marinos sean de tres a cuatro veces más intensivos en capital que los pozos terrestres. La amortización típicamente se extiende entre 7 y 10 años, lo que resulta poco atractivo cuando las tasas de interés elevan el costo promedio ponderado del capital por encima del 9%. El gasto de capital en el Mar del Norte cayó un 11% en 2025 a pesar de los precios estables del petróleo, porque los activos envejecidos y los pasivos por desmantelamiento disuadieron nuevas inversiones. Angola y Nigeria perdieron el interés de los operadores en bloques de aguas profundas debido a regímenes fiscales que no cubren el CAPEX de equipos ni las primas de riesgo. Los proveedores responden con plantillas modulares que pueden reubicarse, reduciendo el tiempo de fabricación en un 30%, y con modelos de arrendamiento para vehículos de operación remota y herramientas submarinas que trasladan el gasto de CAPEX a OPEX. Noruega ofrece incentivos fiscales que compensan parte de la carga de costos, mientras que las normas de contenido local de Brasil aumentan la complejidad del aprovisionamiento.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: La Automatización Otorga Ventaja a los Equipos de Perforación

Los equipos de perforación representaron el 37,3% del mercado de equipos para campos petroleros en 2025 y se proyecta que crezcan al 2,6% hasta 2031, impulsados por sistemas automatizados de piso de perforación que reducen el tiempo no productivo. Los pozos de alta presión y alta temperatura en el Golfo de ��é�澱���� y el Mar del Norte requieren preventores de reventones de 20.000 psi con precios USD 8-12 millones más elevados que las unidades de 15.000 psi, lo que respalda márgenes premium para los proveedores certificados. Las herramientas de producción e intervención se benefician del envejecimiento de los pozos que necesitan elevación artificial, tubería enrollada y plataformas de reacondicionamiento, mientras que los equipos de terminación se benefician de los materiales disolubles que eliminan las pasadas de limpieza y ahorran entre USD 200.000 y USD 400.000 por pozo. La presión competitiva va en aumento por parte de los fabricantes asiáticos, aunque las conexiones premium y las aleaciones resistentes a la corrosión permiten a los molinos occidentales asegurar primas de precio del 15-20% en entornos de gas agrio.

Las bombas electrosumergibles, los sistemas rotatorios dirigibles inteligentes y los análisis de perforación en tiempo real ilustran cómo la digitalización está pasando de la fase piloto a la práctica estándar. Los operadores reportan reducciones del 12-18% en los días de perforación cuando las plataformas de aprendizaje automático optimizan el peso sobre la broca y la velocidad rotatoria, ahorros que se acumulan en desarrollos de múltiples pozos en almohadilla. El mercado de equipos para campos petroleros continúa recompensando a los fabricantes que incorporan interfaces digitales y capacidades de monitoreo remoto en el hardware, posicionando a los equipos de perforación para el mayor crecimiento entre las categorías principales.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Por Ubicación: El Impulso Marino Supera a la Escala Terrestre

Los activos terrestres siguen dominando con el 66,3% de los ingresos en 2025, aunque el segmento marino registra la CAGR más rápida del 3,9% hasta 2031, dado que Brasil, Guyana y Mozambique sustentan programas de plataformas flotantes de varios miles de millones de dólares. Petrobras planea añadir 11 FPSOs entre 2025 y 2029, cada uno encargando sistemas submarinos por un valor de USD 400-600 millones. El FPSO Hammerhead de Guyana, sancionado en 2025, señala cómo los paquetes integrados de subsuperficie a superficie se están convirtiendo en la norma de adquisición.

La actividad terrestre sigue siendo sólida en el Permian, que promedió 11.200 pozos por año durante 2024-2025, lo que se traduce en grandes pedidos de flotas de fracturación, cabezales de pozo y sistemas de elevación artificial. Las cuencas Montney y Duvernay de �䲹�Բ���á ganaron impulso tras la habilitación de nuevos oleoductos que aliviaron las restricciones de evacuación, impulsando la perforación un 14% en 2025. Los campos terrestres de Medio Oriente están invirtiendo en la recuperación mejorada de petróleo, demandando bombas y separadores especializados. Las diferentes regulaciones son relevantes: Noruega exige válvulas de aislamiento submarinas en todos los nuevos pozos marinos, mientras que las normas terrestres de los Estados Unidos varían según el estado, lo que complica la planificación de la cadena de suministro.

Por Tipo de Pozo: Los Pozos No Convencionales Reducen la Brecha

Los pozos convencionales representaron el 61,7% de los ingresos en 2025, aunque el segmento no convencional crece a un ritmo anual del 3,7%, impulsado por la perforación de esquisto de laterales largos en los Estados Unidos y por la creciente adopción de fracturación hidráulica en Argentina y China. Se proyecta que el tamaño del mercado de equipos para campos petroleros para pozos no convencionales aumente a medida que las flotas de fracturación eléctricas reducen los costos de combustible en un 40% y eliminan las emisiones de diésel, cumpliendo tanto con los objetivos económicos como con los de ESG.

El campo Vaca Muerta de Argentina aseguró un programa de perforación de USD 2.500 millones para 180 pozos horizontales programados hasta 2027, anclando la demanda local de logística de agente de sostén, herramientas de tapón y perforación, y sistemas de terminación inteligentes. La Cuenca de Sichuan de China elevó la producción de gas de esquisto un 16% en 2025, con la ayuda de bombas de fracturación producidas localmente con precios un 30% por debajo de los equivalentes occidentales. En paralelo, los gigantes de Medio Oriente están equipando terminaciones de pozos inteligentes y fibra óptica de fondo de pozo en pozos convencionales para maximizar los factores de recuperación, lo que mantiene una sólida línea de base de compras de equipos.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte generó el 36,3% de los ingresos de 2025 y muestra la CAGR más sólida del 3,4% hasta 2031, respaldada por la consolidación del Permian, las subastas de arrendamiento en el Golfo de ��é�澱���� que generaron USD 382 millones en pujas más altas y un repunte en la perforación de arenas bituminosas en �䲹�Բ���á. Los Estados Unidos operaron 621 plataformas terrestres activas en 2025, mientras que la producción marina promedió 1,9 millones de barriles por día en medio de mejoras de infraestructura que acercan los puntos de equilibrio hacia USD 40-50 por barril. Las expansiones de oleoductos de �䲹�Բ���á desbloquearon perforación incremental en Montney y Duvernay, y el campo Zama de ��é�澱���� se acerca a la producción máxima de 165.000 barriles por día en 2027, lo que hace necesarios equipos submarinos y capacidad de FPSO.

Medio Oriente y África les siguen, impulsados por USD 80.000 millones en inversión upstream anual combinada de Saudi Aramco y ADNOC, incluidas 40 nuevas plataformas marinas y significativas expansiones en el procesamiento de gas. Nigeria y Angola tienen dificultades con los términos fiscales que deprimen la economía de las aguas profundas, aunque los proyectos terrestres del Delta del Níger continúan bajo una mayor seguridad. La demanda tecnológica se desplaza hacia plataformas modulares y una digitalización agresiva a medida que las Compañías Nacionales de Petróleo persiguen ganancias de eficiencia.

Asia Pacífico es el mercado de consumo de mayor dinamismo, impulsado por los cuatro nuevos proyectos marinos de China y la adquisición de 12 plataformas por parte de India para acelerar la exploración en Krishna-Godavari. El proyecto de gas Kasawari de Malasia y el desarrollo Scarborough de Australia fortalecen los pedidos regionales de equipos submarinos, mientras que ������ó�� y Corea del Sur invierten en unidades flotantes de regasificación de GNL que requieren bombas de alta presión y sistemas de amarre. América del Sur se apoya en el plan de pre-sal de Brasil para 64 árboles de navidad submarinos entre 2025 y 2027, mientras que el Vaca Muerta de Argentina impulsa las compras no convencionales. Europa muestra divergencia: el gasto en el Mar del Norte del Reino Unido cayó un 11% en 2025, pero Noruega aprobó 15 nuevos desarrollos equipados con plataformas electrificadas que reducen la intensidad de carbono.

Panorama Competitivo

Las cinco principales empresas de servicios, Schlumberger, Halliburton, Baker Hughes, Weatherford y National Oilwell Varco, controlaban aproximadamente el 48% de los ingresos globales en 2025, aunque los fabricantes regionales en Asia y Medio Oriente ofrecen ventajas de costos del 15-20% en equipos estandarizados, presionando los márgenes. Las adquisiciones digitales encabezan la estrategia corporativa; Schlumberger pagó USD 430 millones por Aucerna en enero de 2025 para profundizar su plataforma de software de subsuelo, mientras que Halliburton lanzó el sistema rotatorio dirigible inteligente iCruise que combina datos de formación en tiempo real con control automatizado de perforación.

Competidores enfocados en costos, como Jereh Oilfield Services de China y Aban Offshore de India, ganan licitaciones ofreciendo precios inferiores a los de sus contrapartes occidentales en herramientas de terminación y plataformas de reacondicionamiento, especialmente en Asia y África. El inventario de pozos heredados en los Estados Unidos supera los 1,8 millones, aunque solo el 12% ha instalado equipos para la reducción de metano, lo que señala un potencial de modernización de varios años para los proveedores con líneas de productos certificadas de bajas emisiones. Las asociaciones tecnológicas crecen: SparkCognition y Baker Hughes implementaron mantenimiento predictivo basado en IA que acortó el tiempo de inactividad no planificado en un 25%, mejorando la utilización de los equipos.

La consolidación continúa. Weatherford adquirió Altus Intervention para ampliar su cartera de intervención de pozos, y TechnipFMC fusionó sus actividades submarinas con Aker Solutions en una empresa conjunta con una cartera de pedidos de USD 3.200 millones. Los proveedores deben mantener las certificaciones de la Especificación API 16A y la norma ISO 13628, que elevan las barreras de entrada y favorecen a los actores establecidos con presencia global en materia de cumplimiento normativo.

Líderes de la Industria de Equipos para Campos Petroleros

Schlumberger Limited

Baker Hughes Company

Halliburton Company

Weatherford International PLC

National Oilwell Varco Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Diciembre de 2025: Baker Hughes (BKR), empresa de tecnología energética, aseguró un contrato plurianual con la Kuwait Oil Company (KOC). En virtud de este acuerdo, Baker Hughes suministrará sistemas avanzados de elevación artificial, como bombas electrosumergibles (BES) y herramientas de automatización inteligente (FusionPro, Leucipa).

- Noviembre de 2025: SLB (anteriormente conocida como Schlumberger) presentó Tela, una plataforma avanzada de IA. Tela está diseñada para automatizar y perfeccionar las tareas de energía upstream, como la interpretación de registros de pozos y la predicción de desafíos de perforación. Funcionando como un asistente de IA colaborativo, Tela abarca todo el ciclo de vida energético, con el objetivo de aumentar tanto la productividad como la seguridad.

- Marzo de 2025: La Autoridad de Centros de Servicios Financieros Internacionales (IFSCA, por sus siglas en inglés) anunció planes para introducir el arrendamiento de equipos para campos petroleros en GIFT City, Gujarat, India. Esta iniciativa busca ampliar el marco de arrendamiento actual, que ya cubre buques y aeronaves, para incluir equipos para campos petroleros.

- Octubre de 2024: Petrobras adjudicó a Baker Hughes Co. contratos sustanciales para entregar 77 km de sistemas de tuberías flexibles para los campos de pre-sal de Brasil. Este proyecto plurianual abarca ríseres y líneas de flujo esenciales para la extracción de hidrocarburos, así como la inyección de gas y agua.

Alcance del Informe Global del Mercado de Equipos para Campos Petroleros

Los equipos para campos petroleros se refieren a herramientas y maquinaria que son principalmente útiles en operaciones upstream, tales como los procesos de exploración, perforación y producción. Se utilizan en el desarrollo de proyectos de campos petroleros, tanto en tierra como en alta mar. Los equipos para campos petroleros se eligen de acuerdo con la aplicación y ofrecen precisión.

El mercado global de equipos para campos petroleros está segmentado por tipo de equipo, ubicación, tipo de pozo y geografía. Por tipo de equipo, el mercado se segmenta en equipos de perforación, equipos de producción e intervención, equipos de terminación y otros tipos de equipos. Por ubicación, el mercado se segmenta en terrestre y marino. Por tipo de pozo, el mercado se segmenta en convencional y no convencional. Por geografía, el mercado se segmenta en América del Norte, Europa, Asia Pacífico, América del Sur y Medio Oriente y África. El informe también cubre los tamaños de mercado y las proyecciones para el mercado global de equipos para campos petroleros en los principales países dentro de cada una de estas regiones. Para todos los segmentos, el dimensionamiento y las proyecciones del mercado se han realizado sobre la base del valor (USD).

| Equipos de Perforación |

| Equipos de Producción e Intervención |

| Equipos de Terminación |

| Otros Tipos de Equipos |

| Terrestre |

| Marino |

| Convencional |

| No Convencional |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Noruega |

| Reino Unido | |

| Rusia | |

| Países Bajos | |

| Alemania | |

| Resto de Europa | |

| Asia Pacífico | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Países de la ASEAN | |

| Australia | |

| Resto de Asia Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Medio Oriente y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| ����� | |

| Nigeria | |

| ���ܻ�á�ڰ������� | |

| Resto de Medio Oriente y África |

| Por Tipo de Equipo | Equipos de Perforación | |

| Equipos de Producción e Intervención | ||

| Equipos de Terminación | ||

| Otros Tipos de Equipos | ||

| Por Ubicación | Terrestre | |

| Marino | ||

| Por Tipo de Pozo | Convencional | |

| No Convencional | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Noruega | |

| Reino Unido | ||

| Rusia | ||

| Países Bajos | ||

| Alemania | ||

| Resto de Europa | ||

| Asia Pacífico | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Países de la ASEAN | ||

| Australia | ||

| Resto de Asia Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Medio Oriente y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| ����� | ||

| Nigeria | ||

| ���ܻ�á�ڰ������� | ||

| Resto de Medio Oriente y África | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de equipos para campos petroleros en 2026 y a qué ritmo está creciendo?

El tamaño del mercado asciende a USD 249,13 mil millones en 2026 y está en camino de alcanzar USD 282,56 mil millones en 2031, con una expansión a una CAGR del 2,55%.

¿Qué tipo de equipo tiene la mayor participación de ingresos?

Los equipos de perforación lideran con una participación del 37,3% en 2025, beneficiándose de la automatización que reduce el tiempo de construcción de pozos y mejora la seguridad.

¿Qué región muestra el mayor impulso de crecimiento hasta 2031?

América del Norte registra la CAGR regional más rápida del 3,4%, sustentada por la actividad de esquisto en el Permian y los arrendamientos en aguas profundas del Golfo de ��é�澱����.

¿Qué impulsor influye más en el gasto futuro en equipos para campos petroleros?

Los proyectos crecientes en aguas profundas y ultra-profundas, en particular en Brasil y Guyana, añaden +0,8% a la CAGR proyectada al ampliar la demanda de equipos submarinos.

¿Cómo afectan las normativas de metano a la demanda de equipos?

Las regulaciones de metano de los Estados Unidos y la Unión Europea impulsan modernizaciones inmediatas de controladores neumáticos, preventores de reventones de bajas emisiones y sistemas de monitoreo en tiempo real en aproximadamente 180.000 pozos.

Última actualización de la página el: