Tamaño y �ʲ����پ������貹����ó�� del Mercado de Microrredes

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 24.44 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.99 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 17.61% CAGR |

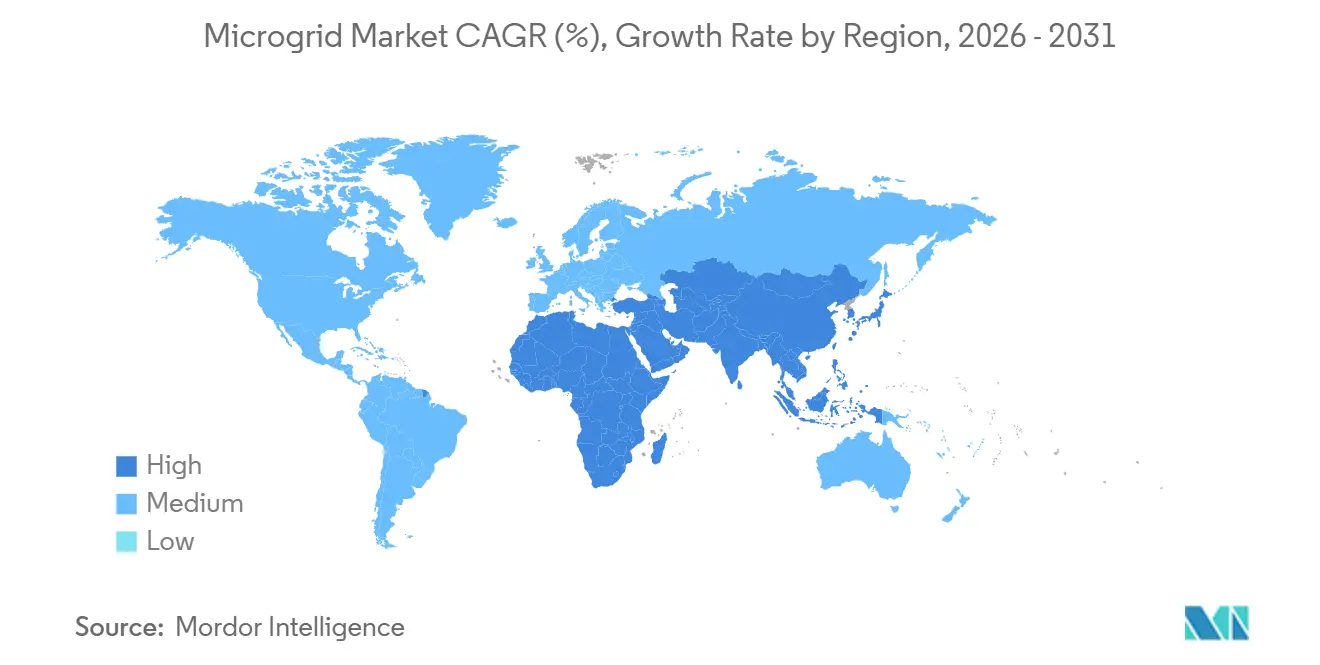

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Microrredes por ���ϲ�����

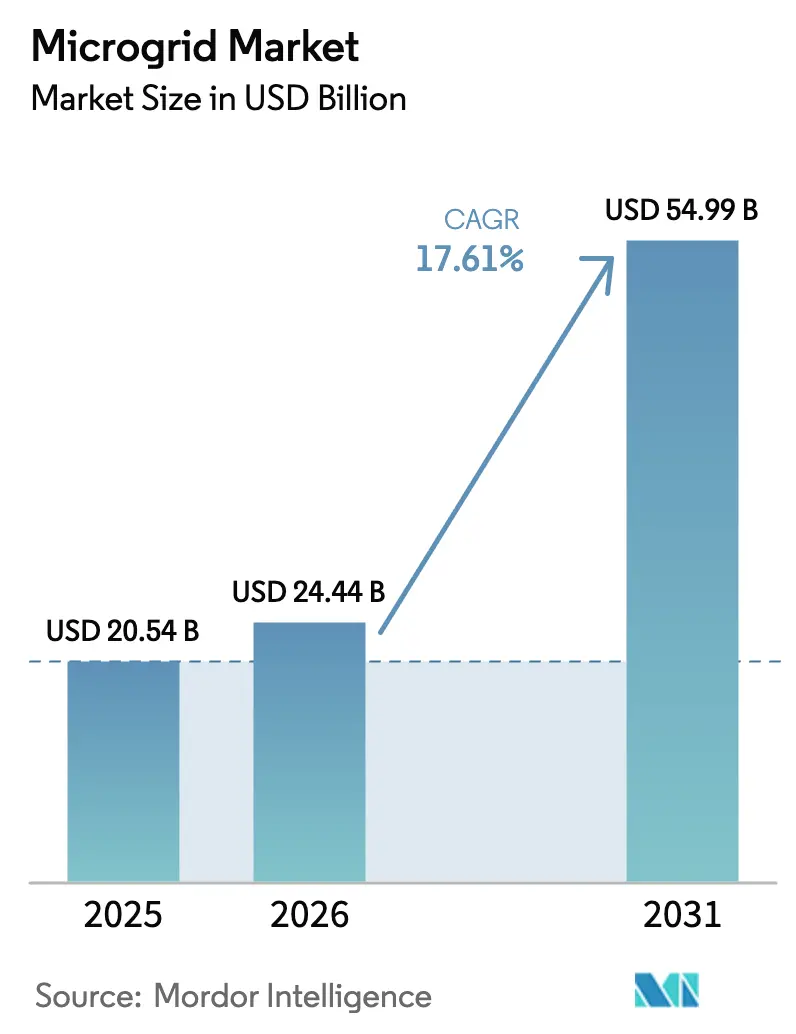

Se espera que el tamaño del Mercado de Microrredes crezca de USD 20,54 mil millones en 2025 a USD 24,44 mil millones en 2026 y se prevé que alcance USD 54,99 mil millones para 2031 a una CAGR del 17,61% durante 2026-2031.

Detrás de ese crecimiento se encuentran la caída en los costos de inversores y baterías, la tecnología de formación de red que permite que la penetración de energías renovables supere el 90%, y los mandatos de política que ahora vinculan la resiliencia directamente con los retornos regulados. Los proyectos piloto de las empresas de servicios públicos están escalando hacia proyectos completos a nivel de alimentador, las bases militares avanzan hacia objetivos de cero emisiones netas, y el software se ha convertido en el motor de margen incluso cuando el hardware se convierte en un producto básico. El creciente pasivo por incendios forestales en el oeste de los Estados Unidos, la logística de diésel en las naciones insulares y la necesidad de capacidad de arranque en negro en los centros de datos refuerzan el caso de negocio para los sistemas de energía distribuidos y autosuficientes. En conjunto, estas fuerzas continúan desplazando el financiamiento de proyectos desde pilotos impulsados por subvenciones hacia contratos estructurados basados en el desempeño.

Conclusiones Clave del Informe

- Por conectividad, los sistemas conectados a la red representaron el 62,3% de la participación del mercado de microrredes en 2025, mientras que se proyecta que los despliegues fuera de la red crecerán a una CAGR del 18,9% hasta 2031.

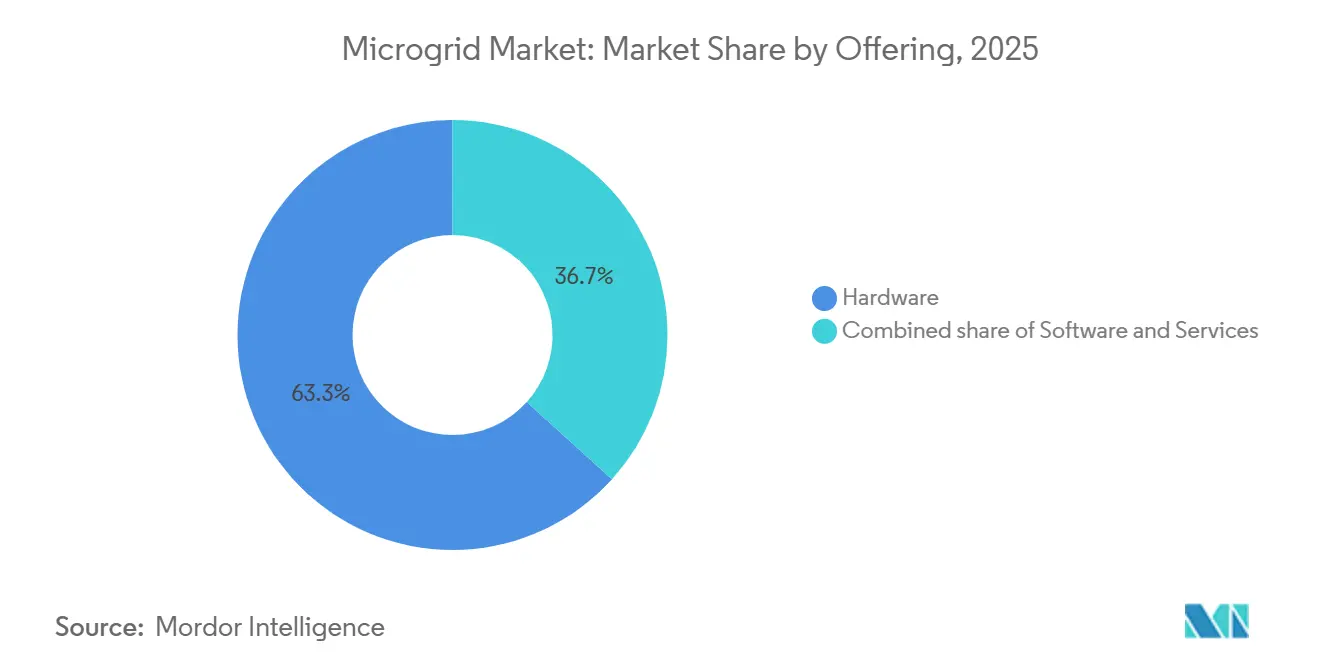

- Por oferta, el hardware representó el 63,3% de los ingresos en 2025 en el mercado de microrredes; se espera que las plataformas de software se expandan a una CAGR del 22,3% hasta 2031.

- Por fuente de energía, los sistemas fotovoltaicos solares representaron el 37,9% del tamaño del mercado de microrredes en 2025 y se prevé que crezcan a una CAGR del 18,5% hasta 2031.

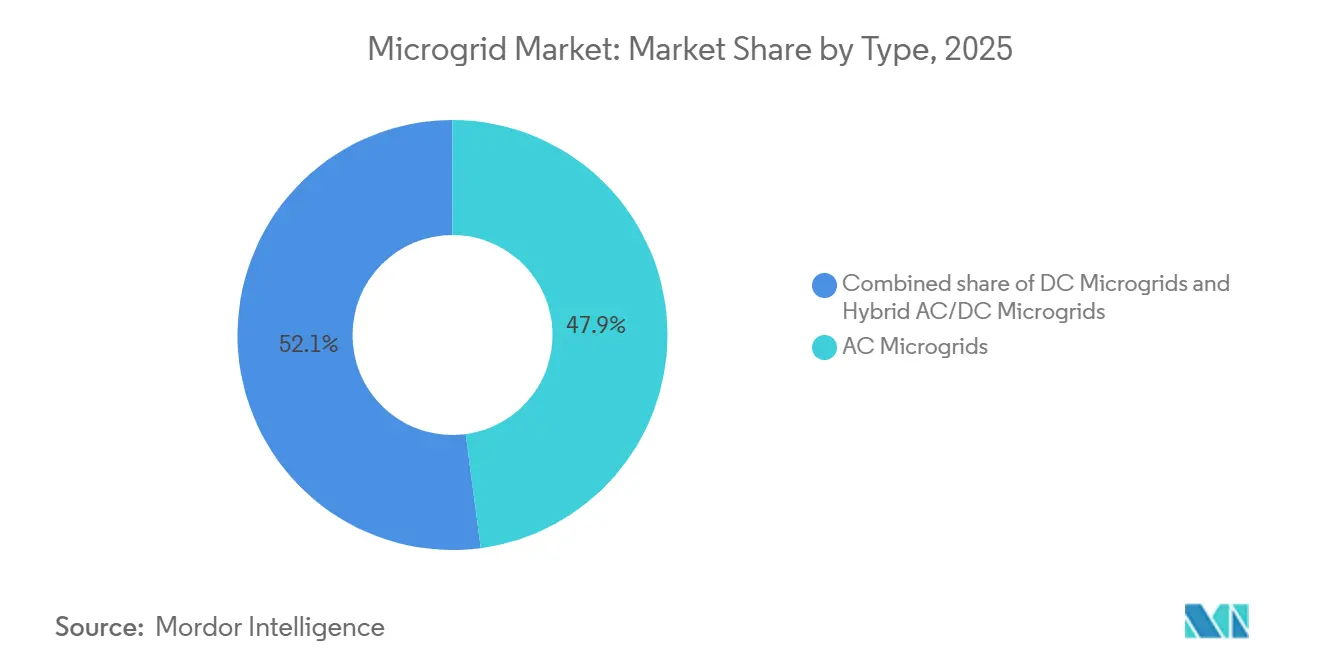

- Por tipo, las microrredes de CA representaron el 47,9% de las instalaciones en 2025 en el mercado de microrredes, mientras que las microrredes híbridas CA/CC están previstas para aumentar a una CAGR del 19,2% hasta 2031.

- Por potencia nominal, la banda de 1 a 5 MW capturó el 42,7% de los despliegues de 2025, mientras que se anticipa que el nivel de 5 a 10 MW aumentará a una CAGR del 20,1% para 2031, dentro del panorama del mercado de microrredes.

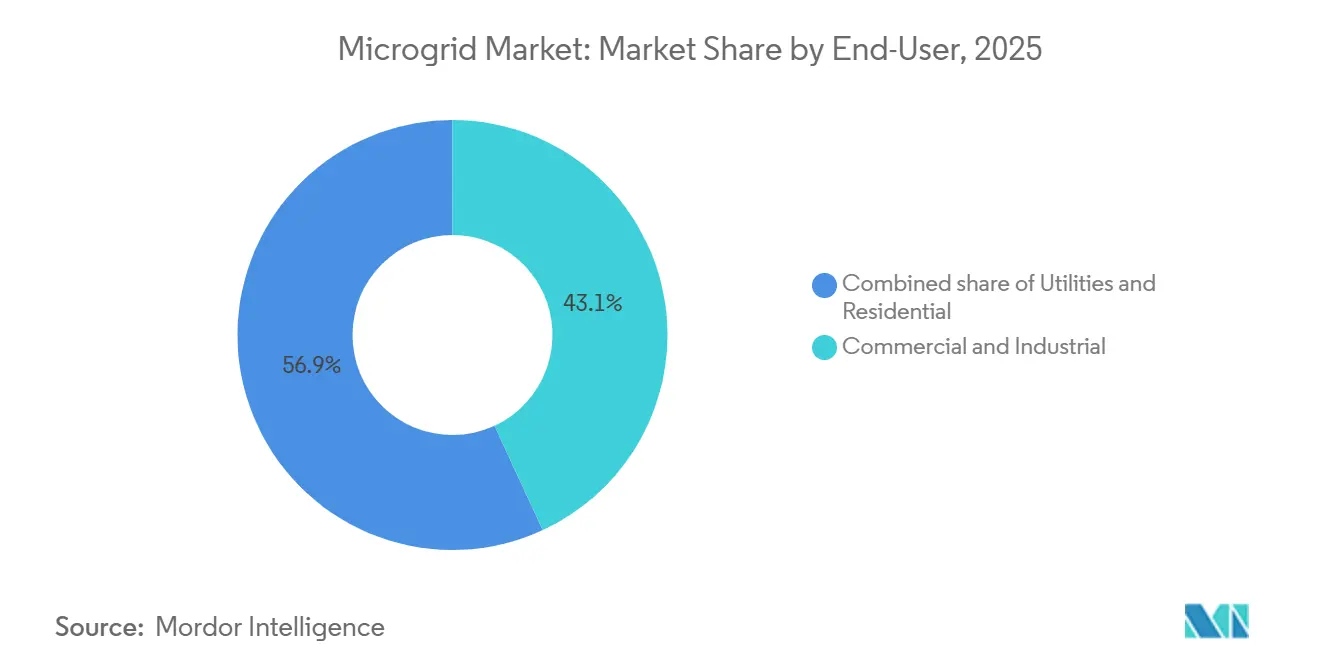

- Por usuario final, los clientes comerciales e industriales lideraron con el 43,1% de la demanda en 2025; se proyecta que los despliegues de servicios públicos en el mercado de microrredes aumenten a una CAGR del 21,0% hasta 2031.

- Por geografía, América del Norte mantuvo una participación de ingresos del 38,6% en 2025; ��������-�ʲ���í�ھ����� en el mercado de microrredes está preparado para una CAGR del 23,7%, la más alta a nivel mundial.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Microrredes

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Electrificación Rural Acelerada en África y Asia del Sur | 3.2% | África Subsahariana, India, Bangladesh, efecto secundario en la ASEAN | Mediano plazo (2-4 años) |

| La Convergencia de TI/OT Impulsa Controladores Avanzados de Microrredes en América del Norte | 2.8% | América del Norte y la UE, adopción temprana en Australia | Corto plazo (≤ 2 años) |

| Microrredes Modulares en "Caja" para Recuperación ante Desastres en las Islas del Caribe | 1.4% | Caribe, Islas del Pacífico, América Latina costera | Corto plazo (≤ 2 años) |

| Programas de Resiliencia Comunitaria Liderados por Servicios Públicos en EE. UU. y Australia | 3.5% | Estados Unidos (California, Texas, Florida), Australia (Nueva Gales del Sur, Victoria) | Mediano plazo (2-4 años) |

| Inversores de Formación de Red que Permiten más del 90% de Renovables en los Mercados Nórdicos | 2.9% | Países Nórdicos, Alemania, Reino Unido, efecto secundario en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Bases de Cero Emisiones Netas Financiadas por la Defensa que Impulsan Microrredes Híbridas (OTAN e INDOPACOM) | 2.1% | Estados Unidos, Europa de la OTAN, ������ó��, Corea del Sur, Guam | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Electrificación Rural Acelerada en África y Asia del Sur

Los datos del Banco Mundial muestran que 8.700 minirredes que sirven a 4,1 millones de personas fueron instaladas en 34 naciones africanas entre 2020 y 2024, sin embargo, 600 millones de residentes aún carecen de electricidad confiable; esta demanda insatisfecha representa una brecha de inversión de USD 42 mil millones hasta 2030 en el mercado de microrredes.[1] La Corporación Financiera Internacional movilizó USD 500 millones de financiamiento combinado entre 2024 y 2025, reduciendo los costos de capital de los desarrolladores en Nigeria y Kenia en seis puntos porcentuales. El Ministerio de Energía Nueva y Renovable de India presupuestó INR 34,4 mil millones (USD 413 millones) para 2024-2025 para solarizar 200.000 bombas agrícolas, desplazando 1,2 mil millones de litros de diésel anualmente. La Compañía de Desarrollo de Infraestructura Limitada de Bangladesh financió 1.850 minirredes solares adicionales en 2024, mientras que el Banco Asiático de Desarrollo comprometió USD 1,1 mil millones en 2025 para sistemas híbridos en el sur y sudeste de Asia. En conjunto, estas iniciativas reducen el costo del capital y acortan los ciclos de construcción para las microrredes fuera de la red que sustituyen el costoso combustible diésel.

La Convergencia de TI/OT Impulsa Controladores Avanzados de Microrredes en América del Norte

La Asociación Nacional de Fabricantes Eléctricos publicó la norma US 80056-2024, creando un modelo de datos común para el intercambio bidireccional entre dispositivos de tecnología operativa y sistemas de TI empresariales que apoyan el mercado de microrredes.[2]Asociación Nacional de Fabricantes Eléctricos, "Norma US 80056-2024", nema.org Como resultado, los controladores de microrredes ahora integran pronósticos meteorológicos, señales de precios mayoristas y entradas de gestión de edificios para optimizar el despacho cada 15 minutos. El Asesor de Microrredes EcoStruxure de Schneider Electric redujo los cargos por demanda máxima en un 23% en 47 sitios de EE. UU. a mediados de 2025, mientras que el Administrador de Energía Ability de ABB se vincula directamente con suites de planificación de recursos empresariales para automatizar las ofertas de respuesta a la demanda en el mercado de capacidad de PJM. Sin embargo, la ciberseguridad sigue siendo desigual: una auditoría del Instituto Nacional de Estándares y Tecnología de 2024 encontró que la autenticación unificada faltaba en el 62% de los proyectos encuestados. La estandarización acelera el despliegue de controladores pero eleva el listón para el cumplimiento normativo.

Microrredes Modulares en "Caja" para Recuperación ante Desastres en las Islas del Caribe

Los sistemas solares más almacenamiento en contenedores que pueden ser transportados por aire y puestos en servicio en 72 horas se han convertido en la solución de resiliencia predeterminada en las regiones propensas a huracanes en el mercado de microrredes. BoxPower instaló 14 de estas unidades en Puerto Rico durante 2024-2025, cada una con una potencia nominal de 50 kW y 200 kWh de almacenamiento, logrando un tiempo de actividad del 98% durante la Tormenta Tropical Ernesto. El Laboratorio Nacional de Oak Ridge interconectó 12 matrices de paneles en tejados y tres bancos de baterías en una microrred comunitaria de 1,2 MW que permaneció en línea durante el mismo evento. La Agencia Federal para el Manejo de Emergencias de EE. UU. destinó USD 428 millones de fondos de Subvenciones para Mitigación de Riesgos a proyectos de energía en isla en 2024, reconociendo que el diésel entregado cuesta entre USD 1,20 y 1,80 por litro y a menudo llega con días de retraso durante las crisis.

Programas de Resiliencia Comunitaria Liderados por Servicios Públicos en EE. UU. y Australia

El Programa de Incentivos para la Autogeneración de California desembolsó USD 1,8 mil millones de 2021 a 2025, con el 43% destinado a comunidades desfavorecidas; el tamaño promedio de los proyectos aumentó de 3,2 MW a 6,7 MW en ese intervalo dentro del mercado de microrredes. El Programa de Incentivos para Microrredes de Pacific Gas & Electric ofrece USD 200 por kW para sistemas que sirven a instalaciones críticas, con el objetivo de 500 MW de nueva capacidad para 2027. Australia refleja la tendencia: Nueva Gales del Sur financió 11 proyectos de baterías comunitarias con un total de 47 MWh en 2024-2025, mientras que Victoria asignó AUD 88,5 millones para 100 baterías de vecindario en zonas propensas a incendios. Estos programas posicionan a las empresas de servicios públicos como proveedores de resiliencia y abren nuevas vías de retorno regulado.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Códigos Fragmentados que Retrasan las Aprobaciones de Interconexión en los Estados de EE. UU. | -1.8% | Estados Unidos (variación a nivel estatal), primeras señales en �䲹�Բ���á | Corto plazo (≤ 2 años) |

| Riesgo de Recuperación de Subsidios en el Programa PM-KUSUM de India | -1.2% | India (nacional), efecto secundario en Asia del Sur | Mediano plazo (2-4 años) |

| Volatilidad del Precio del Litio-ion que Perturba la Planificación de CAPEX 2024-25 | -1.5% | Global, agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Estándares Limitados de Ciberseguridad para Proyectos de Múltiples Proveedores | -0.9% | Global, concentrado en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Códigos Fragmentados que Retrasan las Aprobaciones de Interconexión en los Estados de EE. UU.

La Orden 2023 de la Comisión Federal Reguladora de Energía simplificó las colas de generadores, sin embargo, los procesos a nivel estatal aún divergen en el mercado de microrredes: los estudios de agrupación de California redujeron el tiempo de aprobación medio a 18 meses en 2024, mientras que el estudio en serie de Texas dejó 142 GW en espera.[3]Comisión Federal Reguladora de Energía, "Orden 2023 Reforma de Interconexión de Generadores", ferc.gov Nueva York ahora insiste en que las microrredes por encima de 5 MW proporcionen inercia sintética, retrasando 23 proyectos con un total de 87 MW. Florida impuso una moratoria de un año sobre nuevas solicitudes en agosto de 2024, congelando USD 1,2 mil millones de inversión planificada. Hasta que los códigos estatales se alineen, los desarrolladores se cubrirán favoreciendo los sistemas detrás del medidor o los mercados con reglas más claras.

Riesgo de Recuperación de Subsidios en el Programa PM-KUSUM de India

El Ministerio de Energía Nueva y Renovable recuperó INR 2,8 mil millones de proyectos con bajo rendimiento en 2024, aplicando una regla que exige que la generación alcance el 85% de la producción prevista en un plazo de 12 meses en el mercado de microrredes.[4]Ministerio de Energía Nueva y Renovable, "Directrices del Programa PM-KUSUM", mnre.gov.in Las marcas de inversores eliminadas de la lista aumentaron los costos de reemplazo, mientras que Rajastán y Uttar Pradesh extendieron los plazos de los subsidios de 90 días a 210 días. El análisis del Banco Asiático de Desarrollo muestra que la incertidumbre resultante elevó el costo promedio del capital en 120 puntos básicos en 2025, erosionando los retornos para los inversores de capital.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Conectividad: La Resiliencia de la Red Impulsa la Adopción del Modo Dual

Las configuraciones conectadas a la red representaron el 62,3% de los despliegues de 2025, proporcionando a las empresas de servicios públicos alternativas sin cables a costosas actualizaciones de transmisión, al tiempo que ofrecen ingresos por servicios auxiliares en el mercado de microrredes. Los sistemas fuera de la red siguen siendo el salvavidas para 733 millones de personas sin electricidad confiable, principalmente en el África subsahariana y Asia del Sur. Los activos fuera de la red ofrecen tasas internas de retorno más altas donde los costos del diésel superan USD 1,40 por litro y las tarifas de transmisión se acercan a USD 0,04 por kWh. Para los proyectos conectados a la red, la participación en el mercado de capacidad, por ejemplo, el precio de liquidación de USD 269,92 por MW-día de PJM, añade un flujo de ingresos adicional que mejora el período de recuperación.

La conectividad híbrida ahora se sitúa entre los dos modelos en el mercado de microrredes. Puerto Rico exige la conmutación automática de transferencia para microrredes por encima de 5 MW, mientras que la Regla 21 actualizada de California requiere inversores inteligentes que soporten perturbaciones de voltaje y frecuencia. El backhaul satelital, a menudo a través de Starlink, está reduciendo los costos de mantenimiento al permitir el diagnóstico remoto en cientos de sitios africanos. En todas las geografías, la capacidad de formación de isla está pasando de ser una característica opcional a un requisito del proyecto.

Por Oferta: El Software Gana Margen a Medida que el Hardware se Convierte en Producto Básico

El hardware aún representó el 63,3% de los ingresos del mercado de microrredes en 2025, sin embargo, las baterías de litio-ion y los módulos fotovoltaicos siguen bajando de precio, comprimiendo los márgenes de los integradores. El software, por el contrario, ahora obtiene márgenes brutos del 25% al 35% y se proyecta que se expanda a una CAGR del 22,3%. El despacho mediante aprendizaje automático puede aumentar los ingresos optimizando los ciclos de carga y descarga frente a los precios mayoristas de 15 minutos y las ventanas de cargos por demanda. Han surgido contratos como servicio: Engie retiene la propiedad de los activos y vende energía por debajo de la tarifa de la red, reduciendo el gasto de capital del cliente. Los acuerdos de operaciones basados en el desempeño con garantías de disponibilidad superiores al 98% son ahora estándar en las licitaciones del sector público.

Por Fuente de Energía: La Solar Supera pero Prevalecen las Estrategias Híbridas

La energía fotovoltaica solar representó el 37,9% de la capacidad instalada en 2025 gracias a los precios de los módulos por debajo de USD 0,18 por vatio y los créditos fiscales duraderos. El calor y la energía combinados sigue siendo crucial para los sitios con cargas térmicas, mientras que los generadores diésel ofrecen un apoyo indispensable de arranque en negro y reducción de picos en entornos fuera de la red. Las celdas de combustible, lideradas por los diseños de óxido sólido, son el nicho de más rápido crecimiento, particularmente para los centros de datos que requieren un tiempo de actividad de cinco nueves. La mayoría de las nuevas construcciones adoptan combinaciones híbridas, solar combinada con almacenamiento o diésel, equilibrando los costos de capital con la capacidad de despacho y la resiliencia.

Por Tipo: Las Arquitecturas Híbridas CA/CC Sirven a las Cargas de CC Emergentes

Las microrredes de CA representaron el 47,9% de las instalaciones de 2025, arraigadas en el cableado de edificios heredado y las prácticas de los servicios públicos dentro del panorama más amplio del mercado de microrredes. Los sistemas híbridos CA/CC, sin embargo, están creciendo un 19,2% anualmente porque los centros de datos y los centros de carga rápida de vehículos eléctricos prefieren el acoplamiento nativo de CC que elimina las pérdidas del inversor. El estándar IEEE 2030.10 recomienda 380 V CC para aplicaciones comerciales y 48 V CC para uso residencial. Las instalaciones militares y las torres de telecomunicaciones también han migrado a topologías híbridas para integrar energía solar, baterías y diésel heredado, manteniendo la compatibilidad con el equipo de distribución existente.

Por Potencia Nominal: Los Proyectos a Escala Comunitaria se Aceleran

Los sistemas con una potencia nominal de 1 MW a 5 MW capturaron el 42,7% de los proyectos de 2025, alineándose con las necesidades de hospitales, campus y parques industriales ligeros. La banda de 5 MW a 10 MW, sin embargo, muestra el crecimiento más rápido con una CAGR del 20,1% a medida que las empresas de servicios públicos agregan cargas críticas en múltiples instalaciones. El diseño de componentes modulares permite la expansión por fases, mientras que los precios más bajos de las baterías han reducido el umbral de equilibrio para el almacenamiento a escala de servicios públicos. Por encima de los 10 MW, las colas de interconexión más largas siguen siendo una barrera, pero las economías de escala mejoran la eficiencia del capital para los desarrolladores dispuestos a navegar los estudios a nivel de transmisión.

Por Usuario Final: Los Servicios Públicos Pasan de Piloto a Cartera

Las instalaciones comerciales e industriales impulsaron el 43,1% de la demanda de 2025 en el mercado de microrredes, principalmente para asegurar el tiempo de actividad y evitar los cargos por demanda. Las empresas de servicios públicos ahora ven las microrredes como activos regulados que difieren la costosa infraestructura y mitigan el riesgo de incendios forestales, impulsando su CAGR prevista del 21,0%. La adopción residencial se mantiene modesta, aunque las agregaciones de plantas de energía virtual, como la flota de 4.000 unidades de Tesla en California, insinúan una escala futura. Los hospitales ahora deben garantizar 96 horas de respaldo bajo las reglas revisadas de la Comisión Conjunta, acelerando la adopción de microrredes en el sector sanitario.

Análisis Geográfico

América del Norte representó el 38,6% de las instalaciones en 2025, respaldada por un desembolso de incentivos de USD 1,8 mil millones en California y los mandatos del Departamento de Defensa para bases de cero emisiones netas. �䲹�Բ���á financió 18 microrredes lideradas por comunidades indígenas entre 2024 y 2025, y el mercado de generación distribuida reabierto de ��é�澱���� generó 67 MW de proyectos industriales. La fragmentación de los códigos a nivel estatal sigue siendo el principal cuello de botella al sur de la frontera.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR del 23,7% hasta 2031. El programa PM-KUSUM de India solariza las bombas agrícolas a escala, ������ó�� aplica estándares de resiliencia posteriores a Fukushima, y el 14.º Plan Quinquenal de China tiene como objetivo 50 GW de energía solar distribuida en provincias fronterizas. Las islas del sudeste asiático sustituyen las costosas importaciones de diésel por sistemas solares con baterías, mientras que las iniciativas de baterías de vecindario de Australia combinan la mitigación de incendios forestales con el almacenamiento comunitario.

Europa, con una participación de mercado del 22% en 2025, es pionera en tecnología de formación de red: la batería de 90 MW de Finlandia proporciona inercia sintética, y Suecia ha adjudicado un proyecto de 200 MW. Los incentivos en el Reino Unido y �����貹ñ�� aceleran las baterías comunitarias en islas y redes débiles. Las directivas de ciberseguridad bajo NIS2 aumentan los costos de cumplimiento pero mejoran la preparación de los operadores.

América del Sur y Oriente Medio y África juntos representan el 18% de las instalaciones, pero registran un crecimiento cercano al 20%. Brasil aprovecha la biomasa como materia prima, Argentina revive RenovAr, y Colombia mapea 340 comunidades fuera de la red. En el Golfo, las compañías petroleras despliegan sistemas híbridos para reducir el consumo de diésel, mientras que las empresas de servicios públicos de ���ܻ�á�ڰ������� aprueban microrredes privadas para compensar el crónico corte de carga.

Panorama Competitivo

Los 10 principales proveedores en el mercado de microrredes controlan aproximadamente el 45% de los ingresos globales, lo que refleja una estructura moderadamente fragmentada. Los integradores verticales, ABB, Siemens, Schneider Electric, agrupan hardware con controladores propietarios y contratos de servicio a largo plazo. Los especialistas en software como Heila Technologies se diferencian a través del despacho basado en inteligencia artificial que puede reducir el recorte en casi una quinta parte. Las licitaciones de defensa y recuperación ante desastres favorecen a los proveedores llave en mano como Ameresco, que combinan la ejecución de ingeniería, adquisición y construcción con garantías de desempeño a 20 años. Las apuestas emergentes se centran en actualizaciones de inversores de formación de red, capas de ciberseguridad y modelos de energía como servicio por kWh. Las fusiones y adquisiciones recientes vieron a Siemens adquirir el integrador de carga de vehículos eléctricos Heliox, mientras que Eaton tomó una participación mayoritaria en Runstone Technology para profundizar su presencia en el segmento de energía distribuida de China. Las actualizaciones de estándares, IEEE 1547-2018 e IEC 62443, están eliminando a los proveedores de componentes con escaso capital, consolidando la participación entre las empresas con experiencia interna en electrónica de potencia y ciberseguridad.

Líderes de la Industria de Microrredes

-

ABB Ltd

-

Siemens AG

-

Schneider Electric SE

-

General Electric Company

-

Eaton Corporation PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Siemens amplió su asociación con Microsoft bajo Siemens Xcelerator para mejorar la integración de datos de borde a nube para el análisis de microrredes.

- Marzo de 2025: Schneider Electric y la bodega Domaine Carneros desplegaron EcoStruxure Microgrid, reduciendo 375 tCO₂ y ahorrando USD 70.000 anuales.

- Enero de 2025: Schneider Electric y The Mobility House lanzaron una solución de carga de flotas de vehículos eléctricos que se integra con las microrredes en el sitio.

- Octubre de 2024: El Programa GRIP del Departamento de Energía asignó más de USD 600 millones para proyectos de confiabilidad de la red en regiones afectadas por huracanes.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

���ϲ����� define el mercado de microrredes como los ingresos anuales totales generados por redes eléctricas de propósito específico, controladas digitalmente, que combinan recursos energéticos distribuidos, almacenamiento, cargas y un controlador inteligente dentro de un perímetro eléctrico claramente delimitado que puede desconectarse y reconectarse a la red eléctrica principal a voluntad. Dichos sistemas pueden servir a campus, comunidades, sitios industriales o ubicaciones remotas, y se miden en términos de dólares estadounidenses, desde la salida de fábrica hasta la puesta en marcha.

Exclusión del alcance: Los grupos electrógenos diésel o de gas temporales contratados para suministro eléctrico a corto plazo en obras de construcción o eventos no se contabilizan.

Descripción general de la segmentación

-

Por Conectividad

- Microrredes Conectadas a la Red

- Microrredes Fuera de la Red / en Isla

-

Por Oferta

- Hardware (Generadores de Energía, Sistemas de Almacenamiento de Energía, Convertidores de Energía e Inversores, y Controladores)

- Software (Plataformas de Gestión de Energía y Controladores de Microrredes)

- Servicios (Ingeniería, Adquisición y Construcción, Operaciones y Mantenimiento, y Consultoría y Asesoría)

-

Por Fuente de Energía

- Energía Fotovoltaica Solar

- Calor y Energía Combinados (Gas Natural)

- Generadores Diésel

- Energía Eólica

- Celdas de Combustible

- Otros (Biomasa, Hidroeléctrica)

-

Por Tipo

- Microrredes de CA

- Microrredes de CC

- Microrredes Híbridas CA/CC

-

Por Potencia Nominal

- Por Debajo de 1 MW

- 1 a 5 MW

- 5 a 10 MW

- Por Encima de 10 MW

-

Por Usuario Final

- Servicios Públicos

- Comercial e Industrial

- Residencial

-

Por Geografía

-

América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

-

Europa

- Reino Unido

- Alemania

- Francia

- �����貹ñ��

- Países Nórdicos

- Rusia

- Resto de Europa

-

��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Países de la ASEAN

- Resto de ��������-�ʲ���í�ھ�����

-

América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

-

Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Egipto

- Resto de Oriente Medio y África

-

América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los equipos de Mordor entrevistan a planificadores de servicios públicos, contratistas EPC, proveedores de controladores y propietarios de instalaciones en América del Norte, Europa, ��������-�ʲ���í�ھ����� y redes insulares emergentes. Estas conversaciones ponen a prueba los costos reales de instalación, los objetivos de tiempo de actividad, los modelos de licencias de software y las estructuras de incentivos regionales, lo que nos permite refinar supuestos que el trabajo de escritorio por sí solo no puede resolver.

Investigación documental

Nuestros analistas comienzan con fuentes públicas que anclan las señales de oferta, demanda y política. Las estadísticas del Departamento de Energía de EE. UU., la AIE, IRENA y Eurostat describen la generación distribuida instalada y el almacenamiento. Los registros de interrupciones de la red del DOE OE-417, los rastreadores de proyectos del Banco Mundial y la Microgrid Resources Coalition, las tendencias de patentes en Questel y los artículos revisados por pares en IEEE Xplore revelan la adopción tecnológica y las curvas de costos. Los informes 10-K de las empresas, las presentaciones para inversores y los feeds de noticias seleccionados en Dow Jones Factiva, así como los resúmenes financieros en D&B Hoovers, completan la inteligencia comercial. Las fuentes citadas anteriormente ilustran, pero no agotan, el corpus secundario que revisamos.

Un segundo análisis extrae referencias de precios para hardware clave (racks de iones de litio, inversores, aparamenta) y recuentos de implementación por banda de capacidad, lo que nos proporciona ratios base para los pasos posteriores del modelo.

Dimensionamiento del mercado y previsión

Ejecutamos un proceso combinado de arriba hacia abajo y de abajo hacia arriba. En primer lugar, los datos de producción nacional, importación y proyectos financiados reconstruyen el fondo de gasto global; los resultados se contrastan mediante agregaciones de proveedores muestreados y el precio de venta promedio típico de microrredes multiplicado por las adiciones de megavatios verificadas. Las variables clave incluyen almacenamiento en $/kWh, tasas de penetración de solar más almacenamiento, presupuestos de programas de resiliencia, tamaño promedio de microrred por usuario final, desembolsos de subvenciones regulatorias y tasas de electrificación de campus, cada una proyectada con regresión multivariante. El análisis de escenarios ajusta las variaciones cambiarias y el vencimiento de incentivos, y cualquier brecha de abajo hacia arriba se alinea con el techo de arriba hacia abajo mediante triangulación en tres vías.

Ciclo de validación de datos y actualización

Cada ejecución del modelo pasa por filtros de anomalías, verificaciones de varianza y una revisión por pares dentro de la práctica energética antes de su aprobación. Los informes se actualizan anualmente, con actualizaciones intermedias activadas por cambios de política, adjudicaciones importantes de licitaciones o variaciones en los precios tecnológicos, lo que garantiza que los clientes reciban la visión más reciente y validada.

Por qué nuestra línea base de microrredes genera confianza

Las estimaciones publicadas suelen divergir porque las empresas segmentan el mercado con diferentes umbrales de capacidad, bases monetarias o cadencias de actualización. Nuestra rigurosa selección del alcance y el ritmo de actualización anual minimizan esos puntos ciegos.

Los principales factores de divergencia incluyen si se contabiliza solo el hardware o el EPC llave en mano, el tratamiento de los ingresos por software de controladores y las diferentes trayectorias de ASP para el almacenamiento tras las caídas de precios posteriores a 2027. Mordor reporta el gasto total en soluciones completas, mientras que algunos editores incluyen o excluyen elementos, lo que eleva o reduce sus totales.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 20,54 B (2025) | ���ϲ����� | - |

| USD 43,47 B (2025) | Global Consultancy A | Excluye software O&M, aplica un multiplicador de volumen más alto de 1-5 MW |

| USD 87,17 B (2024) | Industry Association B | Contabiliza plantas híbridas a escala de servicios públicos que carecen de controles de funcionamiento en isla |

| USD 11,86 B (2024) | Regional Consultancy C | Limita el alcance a capacidades de <=50 MW y cinco geografías principales |

La comparación muestra que, una vez eliminadas las diferencias de inclusión, la línea base equilibrada y transparente de Mordor sigue siendo el punto de partida más reproducible para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de microrredes hasta 2031?

Se proyecta que el mercado se expanda a una CAGR del 17,61%, aumentando de USD 24,44 mil millones en 2026 a USD 54,99 mil millones para 2031.

¿Qué configuración de conectividad domina los despliegues actuales?

Los sistemas conectados a la red lideran con el 62,3% de las instalaciones de 2025, aunque los proyectos fuera de la red crecen rápidamente en regiones sin servicio de suministro eléctrico confiable.

¿Por qué están ganando terreno las microrredes híbridas CA/CC?

Los centros de datos y los centros de carga de vehículos eléctricos prefieren las interfaces nativas de CC que reducen las pérdidas de conversión, impulsando una CAGR del 19,2% para las arquitecturas híbridas.

¿Qué papel desempeñan los servicios públicos en las nuevas inversiones en microrredes?

Los servicios públicos están escalando sistemas a escala comunitaria para diferir las actualizaciones de transmisión y mitigar el riesgo de incendios forestales, otorgando a este segmento una CAGR prevista del 21,0%.

¿Qué región muestra el crecimiento de mercado más rápido?

��������-�ʲ���í�ھ����� lidera con una CAGR del 23,7% hasta 2031, impulsada por los programas de electrificación rural en India y los mandatos de energía distribuida de ������ó��.

Última actualización de la página el: