Tamaño y Cuota del Mercado de MNO de Telecomunicaciones de México

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

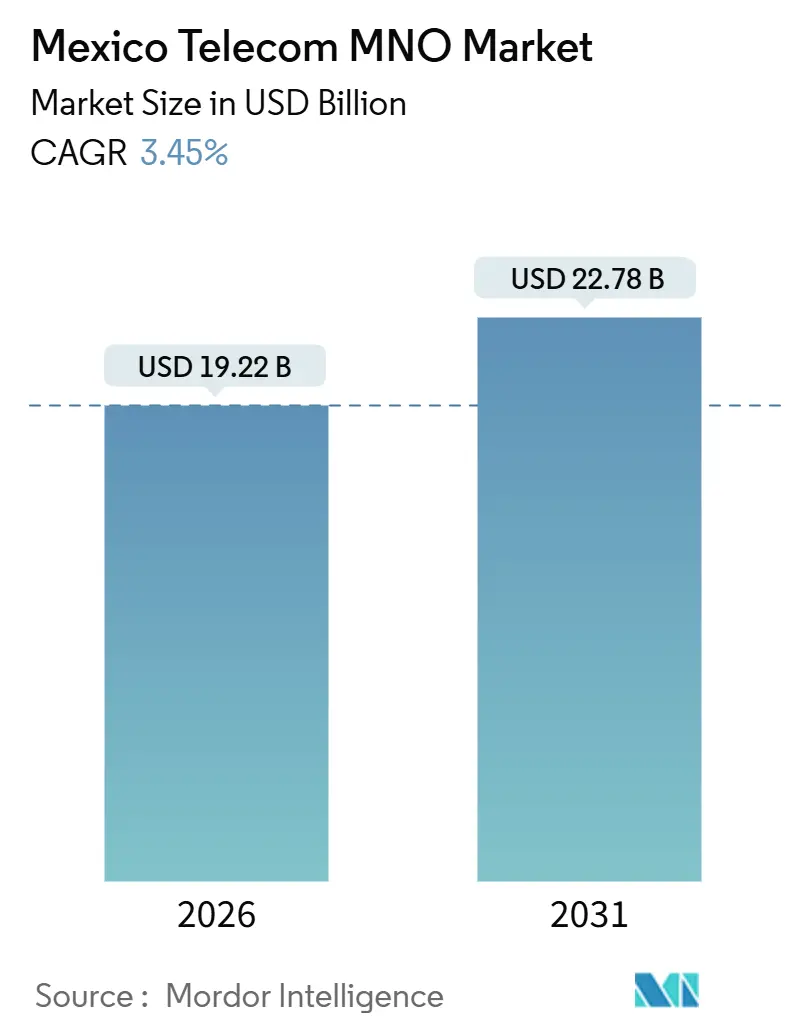

| Tamaño del Mercado (2026) | 19.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.78 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.46% CAGR |

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de MNO de Telecomunicaciones de México por ���ϲ�����

El tamaño del Mercado de MNO de Telecomunicaciones de México se estima en 19,22 mil millones de USD en 2026, y se espera que alcance los 22,78 mil millones de USD en 2031, a una CAGR del 3,45% durante el período de previsión (2026-2031). En términos de volumen de suscriptores, se espera que el mercado crezca de 133,83 millones de suscriptores en 2026 a 155,19 millones de suscriptores en 2031, a una CAGR del 3,01% durante el período de previsión (2026-2031).

Esta expansión del mercado de MNO de telecomunicaciones de México refleja un delicado equilibrio: la creciente adopción de planes de pospago y la monetización del IoT están impulsando al alza el ingreso medio por usuario de datos, mientras que la persistente rotación de usuarios de prepago y las tarifas de espectro que se sitúan aproximadamente un 60% por encima de las normas globales están comprimiendo los márgenes. Los operadores están canalizando capital hacia el 5G de banda media, aunque la reestructuración del marco regulatorio en 2025 ha generado incertidumbre en torno a las futuras subastas de espectro, lo que obliga a las empresas a adoptar planes de despliegue por etapas. El gasto del sector privado en torres y fibra se ha acelerado porque las nuevas normas de compartición de infraestructura pasiva permiten que múltiples operadores arrienden los mismos emplazamientos, lo que reduce el gasto de capital redundante y acorta los períodos de recuperación de la inversión. Mientras tanto, la red mayorista Red Compartida ha reducido los costes de cobertura rural, lo que ha permitido a más de 100 operadores de red móvil virtual (MVNO) ofrecer precios por debajo de los operadores incumbentes, intensificando la competencia en el mercado de MNO de telecomunicaciones de México.

Conclusiones Clave del Informe

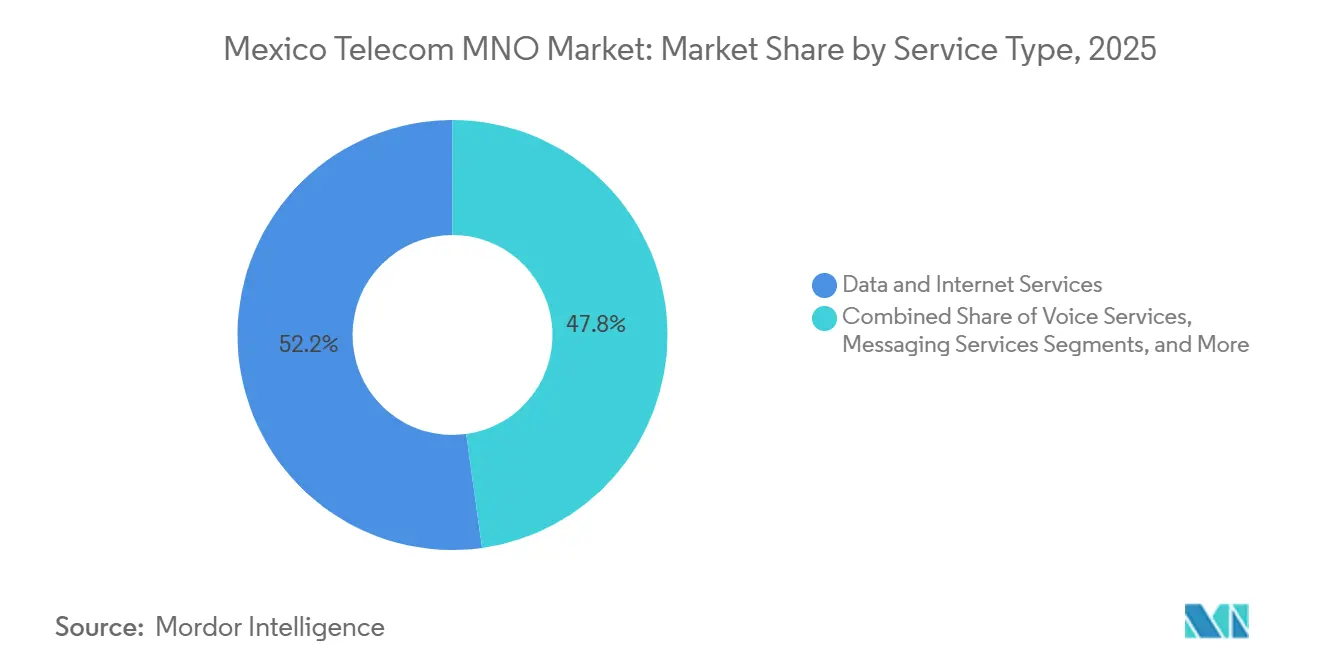

- Por tipo de servicio, los Servicios de Datos e Internet lideraron con el 52,19% de la cuota del mercado de MNO de telecomunicaciones de México en 2025; los Servicios de IoT y M2M están preparados para expandirse a una CAGR del 4,57% hasta 2031.

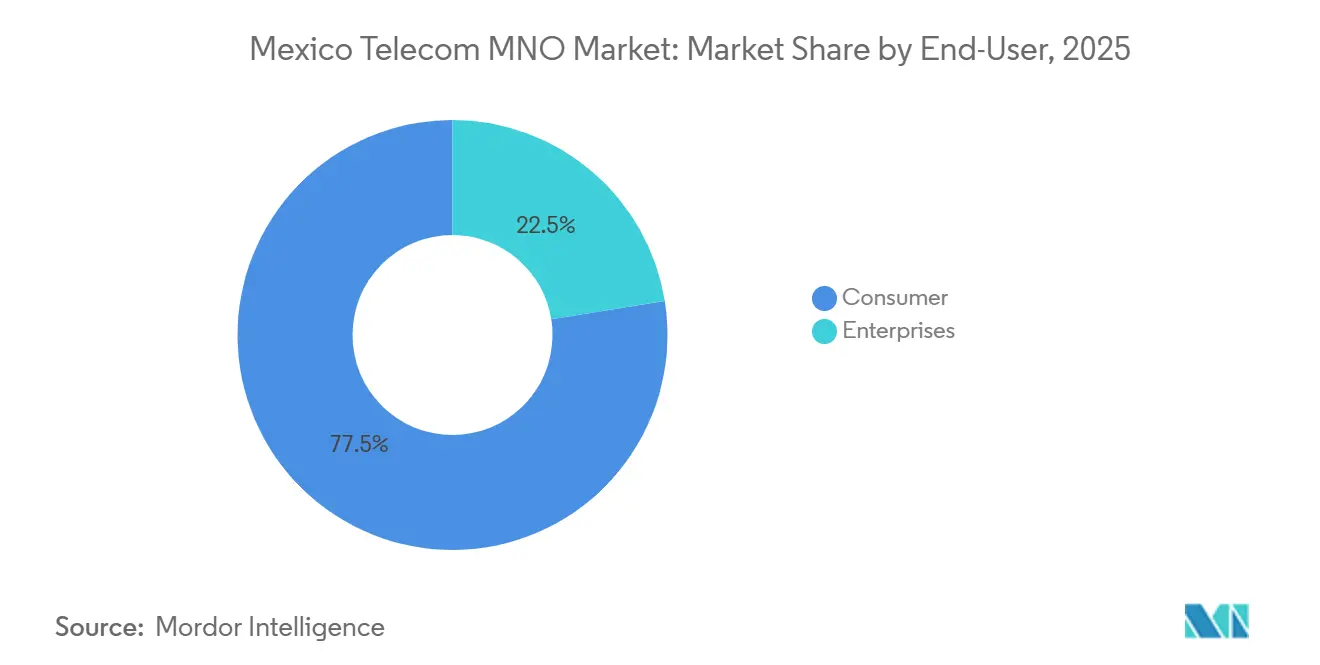

- Por usuario final, el segmento de Consumidores representó el 77,52% del tamaño del mercado de MNO de telecomunicaciones de México en 2025, mientras que se proyecta que el segmento de Empresas crezca a una CAGR del 3,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de MNO de Telecomunicaciones de México

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El Rápido Despliegue del 5G Impulsa el ARPU de Datos | +1.2% | Nacional, concentrado en las áreas metropolitanas de Ciudad de México, Monterrey y Guadalajara | Medio plazo (2-4 años) |

| Demanda de IoT del Sector Manufacturero de Nearshoring y Clústeres Automotrices | +0.9% | Estados del norte (Nuevo León, Querétaro, Guanajuato, Baja California) con repercusión en Aguascalientes y San Luis Potosí | Medio plazo (2-4 años) |

| Red Compartida Reduce el Coste de Despliegue Rural y Amplía la Cobertura | +0.6% | Nacional, con prioridad en municipios rurales sin servicio | Largo plazo (≥ 4 años) |

| Las Asociaciones de Video OTT y Videojuegos Móviles Impulsan la Monetización del Tráfico | +0.4% | Nacional, sesgado hacia usuarios urbanos de pospago y demografía juvenil | Corto plazo (≤ 2 años) |

| El Apagado del 2G y 3G Libera Espectro Sub-1 GHz para Capacidad | +0.3% | Nacional, impacto acelerado en zonas rurales | Medio plazo (2-4 años) |

| Las Nuevas Normas de Compartición de Infraestructura Pasiva Reducen el Gasto de Capital | +0.2% | Nacional, beneficiando a los operadores en zonas urbanas de alta densidad y emplazamientos rurales sin servicio | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

El Rápido Despliegue del 5G Impulsa el ARPU de Datos

La red de Telcel cubría 125 ciudades y 12,3 millones de suscriptores de 5G a finales de 2024, registrando velocidades de descarga medianas cercanas a los 228 Mbps, aproximadamente cuatro veces el promedio de todas las tecnologías. El ARPU mixto de pospago aumentó a MXN 186 durante 2025, un incremento interanual del 4,9%, ya que las mejoras en velocidad y latencia habilitaron niveles premium que incluyen redes sociales ilimitadas y llamadas internacionales [1]América Móvil, "Informe financiero y operativo del tercer trimestre de 2025 de América Móvil," americamovil.com. El liderazgo en rendimiento ha permitido a Telcel fijar precios por encima de sus competidores, mientras que AT&T y Movistar se quedan atrás con velocidades de 5G por debajo de los 70 Mbps, consolidando un mercado de dos niveles. Los operadores consideran ahora el 5G menos como una carrera de cobertura y más como una palanca de margen, apuntando a casos de uso sensibles a la latencia como los videojuegos en la nube. El mercado de MNO de telecomunicaciones de México vincula, por tanto, la inversión en 5G directamente a la calidad de los ingresos en lugar del número de suscriptores, fomentando la asignación de capital a corredores de alta densidad antes que la expansión rural. A medio plazo, el crecimiento sostenido del ARPU depende de la migración exitosa de usuarios de prepago a planes de pospago que moneticen el rendimiento del 5G.

Demanda de IoT del Sector Manufacturero de Nearshoring y Clústeres Automotrices

Las conexiones de IoT y M2M superaron los 15 millones en 2024, con los fabricantes de automoción y electrónica liderando la adopción a medida que las cadenas de suministro se desplazan desde Asia bajo los incentivos del T-MEC. Las plantas de ensamblaje de General Motors, Ford y Tesla en Nuevo León, Querétaro y Guanajuato dependen de una conectividad ultraconfiable de baja latencia para la robótica y el control de calidad, lo que impulsa a los operadores a ofrecer segmentos de LTE privada y paquetes de computación en el borde de la red.[2]Reuters, "America Movil prevé un gasto de capital de 6.700 millones de USD para 2025," reuters.com Fuente: Telecom Review Americas, "Telefónica México: El Operador Disruptivo de la Democratización de la Conectividad," telecomreviewamericas.com Los ingresos regionales superan los promedios nacionales en hasta 300 puntos básicos porque cada planta despliega miles de sensores. Los servicios de IoT gestionados elevan los múltiplos de ARPU tres veces, redefiniendo la narrativa de crecimiento del mercado de MNO de telecomunicaciones de México, de la escala al consumidor hacia el margen empresarial. Los operadores que integren ciberseguridad y analítica con conectividad están posicionados para captar una mayor proporción de los presupuestos de TI de los fabricantes. A medida que el nearshoring se acelera, se espera que el vector de crecimiento del IoT siga siendo el más rápido dentro de la cartera de servicios hasta 2031.

Red Compartida reduce el coste de despliegue rural y amplía la cobertura

Operada por CFE Telecomunicaciones, Red Compartida alcanzó el 70% de cobertura nacional en 2024, ofreciendo capacidad mayorista en la banda de 700 MHz que reduce el gasto de capital por emplazamiento hasta en un 60% en comparación con las construcciones tradicionales. El backhaul satelital en banda Ka de Hispasat desbloqueó 65 estaciones base remotas adicionales, conectando a 600.000 personas en zonas de baja densidad.[3]HISPASAT, "HISPASAT proporcionará enlaces satelitales en banda Ka para extender Altán la Red Compartida," hispasat.com El modelo transforma la economía rural del mercado de MNO de telecomunicaciones de México, permitiendo a los MVNO introducir planes por debajo de MXN 200 y obligando a los operadores incumbentes a ajustar las tarifas de nivel básico. Aunque Telcel ha impugnado el apoyo estatal en los tribunales, el compromiso del gobierno con el servicio universal indica que la cobertura mayorista seguirá expandiéndose, reduciendo la brecha urbano-rural. A largo plazo, la adopción rural se convertirá en un motor de volumen, aunque los operadores deberán diferenciarse mediante calidad y contenido empaquetado en lugar de una cobertura puramente territorial.

Las asociaciones de video OTT y videojuegos móviles impulsan la monetización del tráfico

El consumo medio mensual de datos por usuario ha aumentado considerablemente a medida que los operadores incluyen acceso de tarificación cero a Netflix, Disney+ y Amazon Prime Video en los planes de nivel medio. La estrategia cede costes de red a cambio de una menor rotación de usuarios y un mayor valor de ciclo de vida, respaldando precios más elevados en el mercado de MNO de telecomunicaciones de México. Telcel registró la puntuación de experiencia de videojuegos en 5G más alta, con 82,93 puntos a finales de 2024 y una latencia mediana de 80 ms, lo que permite a los operadores comercializar paquetes de videojuegos en la nube que añaden entre un 10% y un 15% al ARPU de gama alta. Cada vez más, las propuestas de valor se centran en la latencia garantizada en lugar del volumen de datos, transformando las estructuras tarifarias. Se espera que las asociaciones con editores de videojuegos maduren hacia segmentos de red dedicados, segmentando aún más los niveles de usuarios premium. Las ganancias a corto plazo se materializan rápidamente, pero mantener el impulso dependerá de mejoras continuas en la red para mantener la calidad del servicio.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las Tarifas de Espectro, entre las Más Altas del Mundo, Limitan la Cobertura del 5G | -0.8% | Nacional, mayor lastre en la economía rural y periurbana | Largo plazo (≥ 4 años) |

| La Propuesta de Ley de Telecomunicaciones de 2025 Nubla la Certidumbre Regulatoria | -0.6% | Nacional, afecta a subastas, compartición y política de competencia | Medio plazo (2-4 años) |

| La Alta Rotación de Prepago Suprime la Rentabilidad | -0.4% | Nacional, concentrado en segmentos de bajos ingresos | Corto plazo (≤ 2 años) |

| Las Brechas de Backhaul Rural Mantienen al 18% de la Población Fuera del 4G | -0.3% | Municipios rurales de Oaxaca, Chiapas y Guerrero | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Las Tarifas de Espectro, entre las Más Altas del Mundo, Limitan la Cobertura del 5G

Los precios de reserva, que se sitúan un 60% por encima de los promedios globales, paralizaron la subasta de espectro de 2021, con solo 3 de 41 bloques vendidos. La licitación de seguimiento prevista para finales de 2024 fue cancelada, congelando el acceso a las frecuencias de banda media que se necesitan urgentemente para aumentar la capacidad. Se ha programado una subasta de cobertura a cambio de descuento para 2026, pero la recién formada Comisión Reguladora de Telecomunicaciones carece de un historial, lo que aumenta el riesgo de fallos de diseño o retrasos. El margen de EBITDA de América Móvil en México del 41,3% en 2024 subraya la disciplina de capital en un contexto de escasez de espectro. Sin una reforma de las tarifas, el despliegue nacional del 5G seguirá sesgado hacia los corredores urbanos de alta densidad, limitando el ingreso total direccionable del mercado de MNO de telecomunicaciones de México.

La Propuesta de Ley de Telecomunicaciones de 2025 Nubla la Certidumbre Regulatoria

La disolución en julio de 2025 del IFT autónomo separó la formulación de políticas de la aplicación de las mismas, creando potencial para mandatos contradictorios. Los operadores siguen sin tener claro si las normas asimétricas sobre Telcel se suavizarán, mantendrán o endurecerán, lo que complica la planificación de inversiones. La OCDE ha advertido que la previsibilidad en la política de espectro ha sido el pilar del éxito inversor pasado.[4]OCDE, "Superando las Brechas de Conectividad," oecd.org La asignación de capital para el mercado de MNO de telecomunicaciones de México contempla ahora un riesgo regulatorio equiparable al riesgo competitivo y tecnológico, lo que lleva a Telefónica a sopesar una salida total. Hasta que no se aclare la situación, los operadores podrían aplazar la expansión rural y la densificación de ciudades secundarias, ralentizando el ritmo de crecimiento del sector.

Análisis de Segmentos

Por Tipo de Servicio: La Dominancia de los Datos Encuentra la Aceleración del IoT

Los Servicios de Datos e Internet representaron el 52,19% del mercado de MNO de telecomunicaciones de México en 2025, reflejando una penetración de teléfonos inteligentes a nivel nacional superior al 80% y la ubicuidad de los paquetes de redes sociales ilimitadas. Los ingresos de voz se han convertido en una materia prima, con minutos de pago por uso a MXN 0,0125, mientras que el tráfico de SMS sigue migrando hacia aplicaciones OTT. Los Servicios de IoT y M2M representan el segmento de más rápido crecimiento con una CAGR del 4,57% hasta 2031, reflejando el despliegue de sensores industriales y proyectos piloto de ciudades inteligentes en Monterrey y Guadalajara. El OTT y PayTV añaden fidelización a las tarifas de alto valor mediante contenido empaquetado, como los planes "Libre" de Telcel en 2025.

La diferenciación depende ahora de la venta adicional de plataformas de IoT gestionadas que combinan conectividad con analítica en el borde de la red y ciberseguridad, elevando los márgenes muy por encima del transporte básico de datos. Los operadores que ejecuten este giro pueden convertir conexiones de máquinas con bajo ARPU en cuentas corporativas que generen el triple de ingresos que los planes de consumidores. La capacidad mayorista y el roaming siguen siendo fuentes de ingresos complementarias, útiles para extraer valor del exceso de backhaul y espectro. En general, el mercado de MNO de telecomunicaciones de México está evolucionando hacia una combinación de cartera que favorece los datos de consumo de alto ancho de banda y el IoT empresarial de alto margen, mientras que la voz y la mensajería heredadas pierden relevancia de forma constante.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Escala del Consumidor Frente al Margen Empresarial

Los consumidores generaron el 77,52% de los ingresos de 2025, respaldados por 84,6 millones de líneas inalámbricas de las cuales el 81% eran de prepago. Las tasas de rotación superiores al 3% mensual reflejan una feroz competencia de precios impulsada por más de 100 MVNO que aprovechan el acceso mayorista de Red Compartida. Sin embargo, la penetración del pospago está aumentando a un ritmo interanual del 3,1%, y el ARPU del pospago duplica al del prepago, convirtiendo las estrategias de migración en una prioridad.

Las empresas representan solo el 22,48% de los ingresos actuales, pero avanzan a una CAGR del 3,86%, respaldadas por fabricantes de nearshoring que demandan LTE privada y soluciones en el borde de la red. Los contratos plurianuales, la integración vertical y el potencial de venta cruzada crean flujos de caja resilientes. Los operadores que inviertan en equipos de ventas empresariales dedicados y en soluciones específicas para cada sector estarán en posición de captar ganancias desproporcionadas. Los resultados regulatorios que determinen los derechos de empaquetamiento de Telcel influirán en la dinámica competitiva, pero independientemente de la política, la digitalización empresarial está destinada a elevar la importancia estratégica de este segmento dentro del mercado de MNO de telecomunicaciones de México.

Análisis Geográfico

La Ciudad de México metropolitana, Monterrey y Guadalajara atraen más de tres cuartas partes de la nueva inversión en 5G porque las densidades superiores a 1.000 habitantes por kilómetro cuadrado y una penetración de pospago superior al 30% acortan los períodos de recuperación de la inversión en despliegues de banda media. Los centros manufactureros del norte en Nuevo León, Querétaro y Baja California registran un crecimiento de conectividad empresarial de dos a tres puntos porcentuales más rápido que la tasa nacional, ya que las plantas de automoción y electrónica demandan enlaces de IoT de baja latencia. La cobertura del 70% de Red Compartida, reforzada por el backhaul satelital en banda Ka de Hispasat, ha incorporado al mapa de cobertura a localidades de menos de 10.000 habitantes y ha permitido a más de 100 MVNO introducir planes por debajo de MXN 200, reduciendo la brecha urbano-rural. Estos avances coexisten con la escasez de espectro, por lo que los operadores se centran primero en los corredores donde el ARPU mixto supera los MXN 180 y luego van añadiendo emplazamientos de forma incremental hacia el exterior una vez que el backhaul de fibra está en su lugar. Como resultado, el mercado de MNO de telecomunicaciones de México muestra un mosaico de bolsas ultrarrápidas rodeadas de zonas 4G heredadas que aún albergan al 18% de la población.

Los centros urbanos generan aproximadamente el 75% de los ingresos por servicios, aunque solo albergan al 60% de los residentes, una brecha impulsada por una mayor propiedad de teléfonos inteligentes y una mayor demanda empresarial. Los estados fronterizos como Baja California monetizan los paquetes de llamadas transfronterizas hacia los Estados Unidos, mientras que ciudades del interior como Puebla, León y Tijuana están emergiendo como nodos secundarios de 5G porque combinan una densidad aceptable con una intensidad competitiva menor que Ciudad de México o Monterrey. El despliegue rural puede costar un 60% más en las montañosas Oaxaca y Guerrero, por lo que los operadores se apoyan en la compartición pasiva de torres y el acceso mayorista de Red Compartida para mantener las necesidades de capital manejables. La licitación de espectro de cobertura a cambio de descuento prevista para 2026 está diseñada para reducir las tarifas iniciales para los operadores dispuestos a prestar servicio en municipios sin cobertura, una política que, si se ejecuta correctamente, podría acelerar el alcance del 4G y el 5G.

El impulso en las ciudades secundarias está creando nuevos corredores de conectividad: los parques industriales en San Luis Potosí y Aguascalientes atraen ahora a proveedores de automoción de primer nivel que solicitan fibra dedicada y segmentos de LTE privada, generando ingresos empresariales donde hace cinco años prácticamente no existían. Las empresas de torres como Telesites, American Tower y Mexico Tower Partners arriendan emplazamientos a múltiples inquilinos, reduciendo el gasto de capital redundante hasta en un 30% y haciendo económicamente viables los despliegues en zonas de baja densidad. El apoyo gubernamental sigue siendo fundamental, ya que la Red Compartida de titularidad estatal planea alcanzar el 92,2% de cobertura poblacional en 2028, una ambición que reduciría los desequilibrios geográficos de ingresos pero no los eliminaría, porque las brechas de ingresos y la densidad empresarial siguen favoreciendo a las grandes metrópolis. En general, la geografía importará menos para la cobertura básica, pero más para la adopción de servicios premium, con diferenciales de ARPU que perdurarán incluso a medida que mejore la conectividad física.

Panorama Competitivo

Telcel domina el mercado de MNO de telecomunicaciones de México con alrededor del 70% de cuota, una posición consolidada por sus profundas tenencias de espectro en la banda C y una presencia minorista exclusiva en 15.000 tiendas Oxxo que le valió una multa de 94 millones de USD en junio de 2025 por comportamiento anticompetitivo. AT&T optó por salir vendiendo su unidad local a Telefónica por 2.200 millones de USD en octubre de 2024, y Telefónica ha sopesado desde entonces una salida total hacia mediados de 2026, lo que subraya la presión sobre los operadores de segundo nivel. Más de 100 MVNO, apoyándose en Red Compartida, ofrecen ahora planes de entrada con precios un 30%-50% por debajo de las tarifas de los operadores incumbentes, sustrayendo usuarios de prepago sensibles al precio y obligando a los operadores de red a una actividad promocional constante.

El liderazgo tecnológico es el principal foso competitivo de Telcel: las velocidades medianas de 5G superan los 200 Mbps con una consistencia del 89,7%, lo que permite niveles de precios premium y una menor rotación entre las cuentas de alto valor. Los competidores compensan esto alquilando en lugar de poseer activos, aprovechando las carteras de torres de American Tower y Telesites para mantener controladas las necesidades de capital. Las normas de compartición pasiva introducidas en 2024 redujeron los costes de construcción urbana hasta en un 30%, haciendo viable la densificación de red para marcas más pequeñas. Los MVNO como Flash Mobile y Bait dependen de esta infraestructura mayorista para mantenerse con activos ligeros y centrarse en el marketing, aunque sus márgenes extremadamente reducidos limitan la inversión a gran escala en servicios diferenciados.

La rivalidad futura dependerá de la determinación regulatoria. Si la Comisión Reguladora de Telecomunicaciones mantiene las obligaciones asimétricas sobre Telcel y exige un acceso justo a Red Compartida, los competidores podrán escalar el IoT empresarial y los nichos rurales donde las soluciones a medida superan a la cobertura bruta. Si la supervisión se suaviza, las economías de escala y la profundidad de espectro de Telcel podrían consolidar su liderazgo, elevando potencialmente su cuota más allá de su ya elevado nivel actual. Las cuentas empresariales ofrecen la mejor cobertura para los rivales, porque los servicios gestionados vinculan a los clientes mediante contratos plurianuales y generan márgenes superiores al 50%. Para Telcel, proteger la dominancia significa convertir su ventaja de velocidad en fidelización al ecosistema, combinando el 5G con paquetes exclusivos de video, videojuegos y tecnología financiera. En general, el mercado combina una alta concentración con bolsas de innovación ágil, una combinación que sustenta una competencia intensa aunque asimétrica en los segmentos de consumidores y empresas.

Líderes de la Industria de MNO de Telecomunicaciones de México

Telcel (América Móvil)

AT&T México

Telefónica Movistar México

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Telefónica reiteró que se espera una decisión sobre su posible salida de México hacia mediados de 2026, citando la continua incertidumbre regulatoria y la volatilidad cambiaria.

- Agosto de 2025: América Móvil confirmó el despliegue de 1.000 emplazamientos de 5G adicionales en ciudades secundarias como Puebla, León y Tijuana, avanzando en su plan de densificación rural.

- Junio de 2025: El regulador de telecomunicaciones de México multó a Telcel con 94 millones de USD por distribución monopolística de tarjetas SIM con las tiendas de conveniencia Oxxo.

- Mayo de 2025: Telcel introdujo los planes "Telcel Libre", eliminando los contratos de plazo mínimo y añadiendo reembolsos de hasta el 42%.

- Abril de 2025: América Móvil destinó 6.700 millones de USD en gasto de capital para 2025, financiando en parte la expansión del 5G y las actualizaciones de backhaul en México.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Según ���ϲ�����, el mercado de operadores móviles de telecomunicaciones de México abarca todos los flujos de ingresos obtenidos dentro del país por los operadores de redes móviles, incluidos planes de voz, datos móviles, mensajería, conectividad IoT/M2M y servicios de valor añadido relacionados, medidos en valor en USD y volumen de abonados activos. Nuestro estudio rastrea únicamente los ingresos por servicios de los operadores que se originan dentro de México; se excluyen los flujos de liquidación entre operadores y los ingresos por hardware de dispositivos.

Las exclusiones del ámbito incluyen la banda ancha fija, la televisión de pago, el arrendamiento de torres y la venta de equipos de telecomunicaciones, que quedan fuera de esta evaluación.

������Գٲ�����ó��

- Ingresos Totales de Telecomunicaciones y ARPU

- Tipo de Servicio

- Servicios de Voz

- Servicios de Datos e Internet

- Servicios de Mensajería

- Servicios de IoT y M2M

- Servicios de OTT y PayTV

- Otros Tipos de Servicio

- Usuario Final

- Empresas

- Consumidores

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de estrategia de operadores, antiguos reguladores, proveedores de equipos de red y grupos de defensa del consumidor en Ciudad de México, Monterrey y Guadalajara. Estas conversaciones validaron los supuestos de elasticidad de uso, los plazos de despliegue de 5G y la combinación regional de prepago y pospago, al tiempo que llenaron los vacíos dejados por los informes secundarios.

Investigación documental

Empezamos con conjuntos de datos públicos de instituciones de primer nivel como el Instituto Federal de Telecomunicaciones, el INEGI, la Unión Internacional de Telecomunicaciones, el Banco Mundial y GSMA Intelligence. Estas fuentes ofrecían recuentos de abonados, posesión de espectro y datos macroeconómicos de referencia. Los archivos de las empresas, las presentaciones a los inversores y los archivos de la prensa especializada recopilados a través de Dow Jones Factiva y D&B Hoovers nos ayudaron a comparar las oscilaciones del ARPU de los operadores, la intensidad de las inversiones y los cambios de tarifas. Las notas políticas, las estadísticas trimestrales de tráfico y los datos de envíos aduaneros que aclaran los volúmenes de importación de teléfonos móviles aportaron un contexto adicional. Las fuentes enumeradas ilustran el abanico consultado; muchos otros repositorios abiertos y de suscripción sirvieron para contrastar y aclarar datos.

Dimensionamiento y previsión del mercado

Aplicamos una lógica combinada descendente y ascendente. Los grupos de ingresos a nivel de servicio se reconstruyeron primero a partir de los datos de facturación de los reguladores, los ratios de penetración doméstica y las métricas de crecimiento del tráfico, y luego se corroboraron con muestras de listas de abonados a nivel de operador multiplicadas por los ingresos medios. El modelo se basa en variables clave como la base de abonados móviles, el ARPU combinado, el tráfico de datos por usuario, la carga del canon del espectro y el alcance de la cobertura 5G. La regresión multivariante alineó los ingresos históricos con estos factores y produjo las perspectivas para 2025-2030, mientras que el suavizado ARIMA captó las perturbaciones a corto plazo. Cuando las aproximaciones ascendentes divergían de los macrototales, los umbrales de variación activaban entrevistas específicas antes del ajuste final.

Ciclo de validación y actualización de datos

Los resultados se someten a tres revisiones: señalización automática de anomalías, examen de analistas homólogos y aprobación de los directivos. Actualizamos el modelo cada año y lo volvemos a abrir después de acontecimientos importantes, como subastas de espectro o fusiones y adquisiciones importantes, para que los clientes reciban la visión más actualizada.

Por qué la base de telecomunicaciones de Mordor en México es fiable

Las cifras publicadas sobre el tamaño de las telecomunicaciones en México difieren con frecuencia porque los proveedores eligen diferentes paquetes de servicios, ventanas de previsión y cadencias de actualización.

Reconocemos esas lagunas de antemano y mostramos cómo un alcance disciplinado y una validación continua hacen que nuestra línea de base sea fiable para los responsables de la toma de decisiones.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 19.040 millones USD (2025) | Inteligencia de Mordor | - |

| 35.300 millones de dólares (2024) | Consultoría regional A | Incluye servicios de telefonía fija y televisión de pago; extrapolación de ingresos macro; actualización bianual |

| 35.310 millones USD (2025) | Diario profesional B | Paquetes de venta de dispositivos e hipótesis optimistas de aumento del ARPU |

| 17.830 millones USD (2024) | Asociación sectorial C | Excluye los ingresos de IoT y OTT; validación primaria limitada. |

La comparación muestra que cuando el alcance y la disciplina variable fallan, las estimaciones oscilan mucho.

Al basar las previsiones en ingresos por servicios claramente definidos, tendencias de tráfico verificadas de forma cruzada y una cadencia de actualización transparente, ���ϲ����� ofrece una base de referencia equilibrada y repetible en la que los clientes pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de MNO de telecomunicaciones de México en 2026?

El mercado está valorado en 19,22 mil millones de USD, avanzando a una CAGR del 3,46% hacia 2031.

¿Qué categoría de servicio se está expandiendo más rápidamente en la telefonía móvil mexicana?

Los Servicios de IoT y M2M lideran con una CAGR proyectada del 4,57% hasta 2031, superando a los demás segmentos.

¿Qué proporción de los ingresos proviene de los suscriptores consumidores?

Los consumidores representan el 77,52% de los ingresos de 2025, impulsados por más de 84 millones de líneas inalámbricas.

¿Por qué se consideran las tarifas de espectro una restricción?

Los precios son aproximadamente un 60% superiores a las normas globales, lo que limita la participación de los operadores en las subastas y ralentiza la cobertura del 5G.

¿Cómo influye Red Compartida en la competencia?

La red mayorista reduce el gasto de capital rural y da soporte a más de 100 MVNO que ofrecen planes de bajo precio, intensificando la presión competitiva.

¿Qué regiones se benefician más de la demanda de IoT impulsada por el nearshoring?

Nuevo León, Querétaro y Guanajuato registran el mayor crecimiento de IoT empresarial debido a los clústeres de fabricación automotriz y electrónica.

Última actualización de la página el: