Tamaño y �ʲ����پ������貹����ó�� del Mercado de Energía Solar Fotovoltaica (FV) de México

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

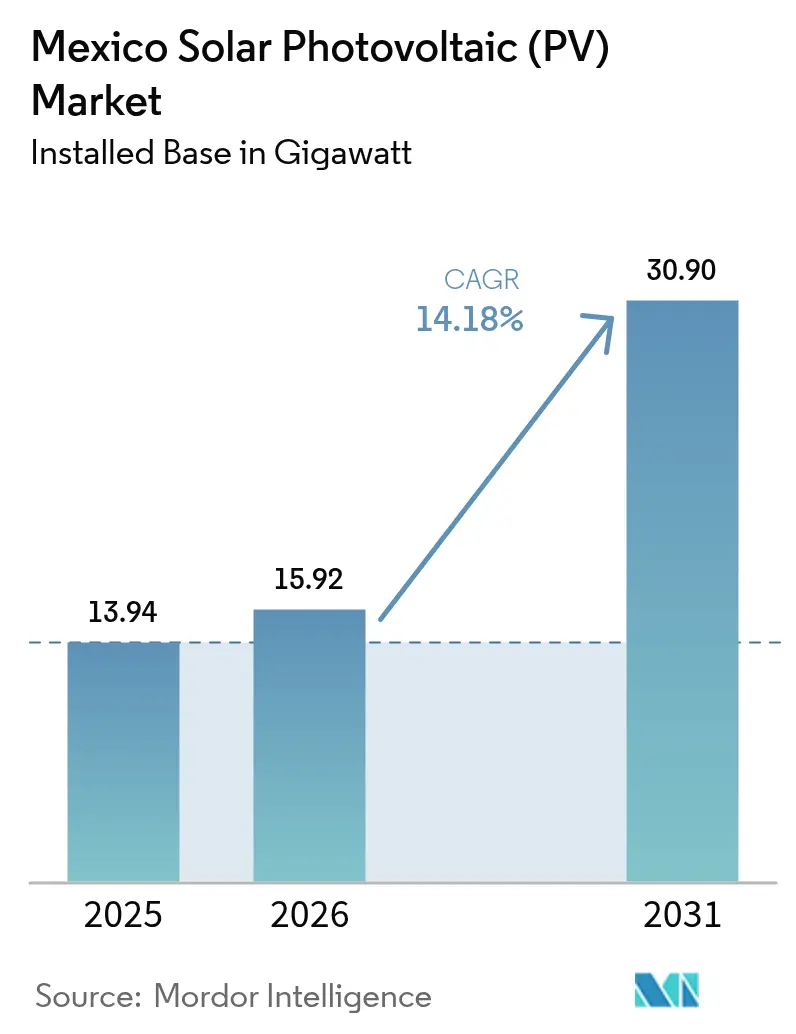

| Tamaño del mercado en el año base (2025) | 13.94 gigavatio |

| Volumen del Mercado (2026) | 15.92 gigavatio |

| Volumen del Mercado (2031) | 30.9 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 14.18% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Solar Fotovoltaica (FV) de México por ���ϲ�����

El tamaño del Mercado de Energía Solar Fotovoltaica de México en términos de base instalada en 2026 se estima en 15,92 gigavatios, creciendo desde el valor de 2025 de 13,94 gigavatios, con proyecciones para 2031 que muestran 30,9 gigavatios, creciendo a una CAGR del 14,18% entre 2026 y 2031.

Este crecimiento continúa a pesar de un marco regulatorio más estricto que ahora reserva el 54% de la generación nacional para la Comisión Federal de Electricidad (CFE). El sólido respaldo de políticas orientadas al 45% de electricidad renovable para 2030, la caída en los precios del hardware y la deslocalización de fabricación están impulsando las adiciones de capacidad. Los parques utilitarios de gestión estatal, como el complejo de 457,211 MW de Puerto Peñasco, encabezan las nuevas inversiones públicas, mientras que los desarrolladores privados se reorientan hacia la generación distribuida y las estructuras de empresa conjunta. Los costos de financiamiento en pesos y los retrasos en la interconexión moderan el impulso; sin embargo, la demanda industrial en los clústeres del norte y la reactivación de las subastas de energía limpia mantienen intacto el camino de expansión.

Conclusiones Clave del Informe

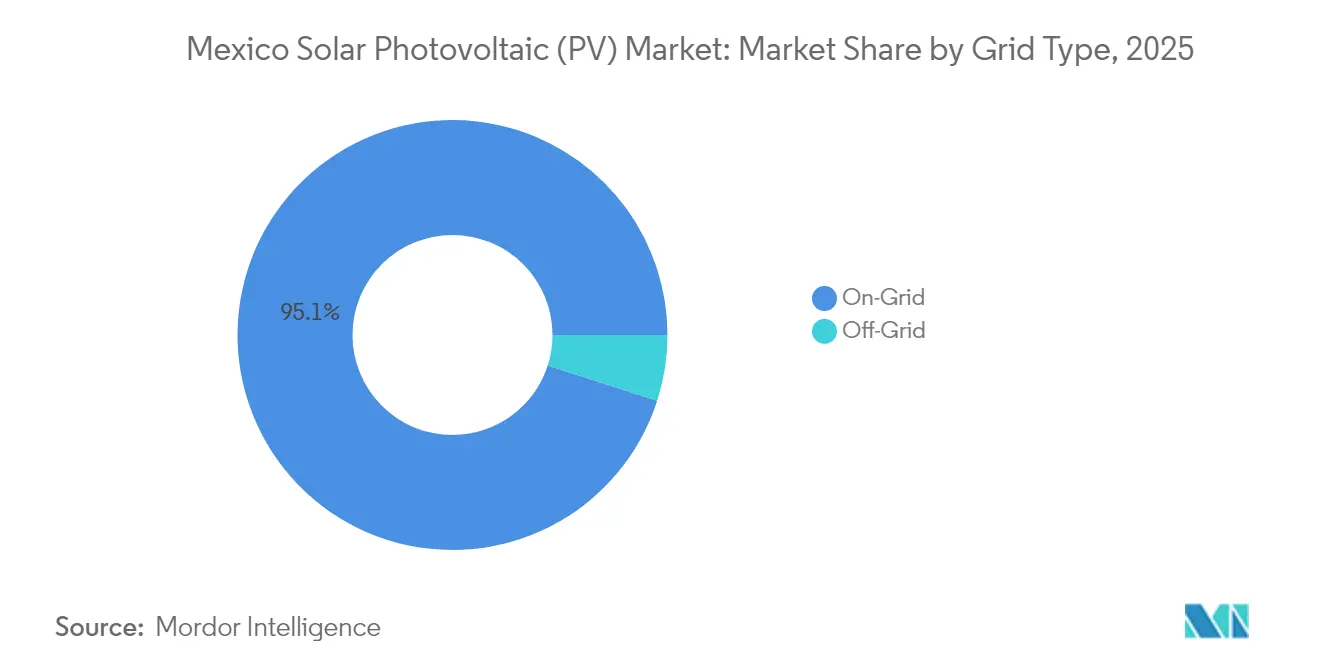

- Por tipo de red, los sistemas conectados a la red representaron el 95,05% del tamaño del mercado de energía solar de México en 2025, mientras que se prevé que las soluciones fuera de la red avancen a una CAGR del 20,7% hasta 2031.

- Por usuario final, el segmento de escala utilitaria capturó el 61,85% del tamaño del mercado de energía solar mexicana en 2025, mientras que el sector residencial está proyectado para crecer a una CAGR del 18,4% hasta 2031.

- Por concentración empresarial, CFE, Enel e Iberdrola representaron conjuntamente una participación mayoritaria de la capacidad utilitaria instalada en 2025.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía Solar Fotovoltaica (FV) de México

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Caída en los precios de módulos y BOS | +2.1% | Global, con mayor impacto en los clústeres del norte de México | Mediano plazo (2-4 años) |

| Auge en la adopción de techos con medición neta C&I | +1.8% | Nacional, concentrado en centros industriales como Monterrey, Guadalajara, Ciudad de México | Corto plazo (≤ 2 años) |

| "Gigaparque" de Puerto Peñasco catalizando el desarrollo de clústeres en el norte | +1.5% | Norte de México (Sonora, Chihuahua, Coahuila) | Mediano plazo (2-4 años) |

| Reactivación de subastas de energía limpia bajo la administración Sheinbaum | +1.4% | Nacional, con regiones prioritarias en estados de alta irradiación | Largo plazo (≥ 4 años) |

| Contratos PPA corporativos de fabricantes de deslocalización | +1.2% | Estados fronterizos y corredores manufactureros (Nuevo León, Baja California, Tamaulipas) | Mediano plazo (2-4 años) |

| Inversiones en fabricación doméstica de celdas FV que reducen la dependencia de importaciones | +0.8% | Nacional, con centros de manufactura en el centro de México | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Caída en los Precios de Módulos y BOS

Las caídas de precios globales en módulos fotovoltaicos y hardware de balance de sistema mejoran la economía de los proyectos, especialmente en el norte de México, donde el perfil del recurso produce altos factores de capacidad. Trina Solar proyecta un crecimiento del 20% en la demanda de América Latina, mientras que la mayor capacidad de First Solar en EE. UU. reduce los costos logísticos para los compradores mexicanos. Con el 85% del territorio mexicano recibiendo una irradiación intensa, la paridad se está acelerando para los compradores comerciales e industriales [1]Redacción, "Mapa de Irradiación Solar de México," Intersolar México, intersolar.mx.

Auge en la Adopción de Techos con Medición Neta C&I

Los límites de generación distribuida aumentaron de 0,5 MW a 0,7 MW, impulsando la implementación de techos solares corporativos. Los contratos de interconexión residencial aumentaron a 367.207 en 2024, y Grupo Bachoco instaló 26 MW en 19 estados, produciendo 77.000 MWh anuales.

"Gigaparque" de Puerto Peñasco Catalizando el Desarrollo de Clústeres en el Norte

El sitio de 457,211 MW de Puerto Peñasco genera 1,04 TWh anuales y reduce 1,4 millones de toneladas de CO₂, anclando un corredor solar del norte que ahora atrae proyectos complementarios como la matriz de 317,5 MW de Puerto Libertad. La planta de Tesla en Monterrey planea obtener energía de estas instalaciones.

Contratos PPA Corporativos de Fabricantes de Deslocalización

La deslocalización impulsó inversiones en vehículos eléctricos por USD 4.690 millones a principios de 2024, con una producción pronosticada de 161.000 unidades; las corporaciones buscan contratos PPA a largo plazo para el suministro de energías renovables. Las reglas de contenido del T-MEC amplifican este efecto de atracción.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cuellos de botella en la cola de conexión a la red en CENACE | -1.6% | Nacional, más agudo en regiones de alta demanda (Centro de México, zonas industriales del norte) | Corto plazo (≤ 2 años) |

| Límite de despacho del 54% de CFE que restringe proyectos privados | -1.3% | Nacional, afectando todos los desarrollos privados de escala utilitaria | Mediano plazo (2-4 años) |

| Costos de financiamiento en pesos ante tasas de política elevadas | -0.9% | Nacional, con mayor impacto en desarrolladores domésticos frente a jugadores internacionales | Corto plazo (≤ 2 años) |

| Conflictos de adquisición de tierras en Sonora y Oaxaca | -0.7% | Regional, principalmente estados de Sonora y Oaxaca con problemas de derechos sobre tierras indígenas | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Cuellos de Botella en la Cola de Conexión a la Red en CENACE

Más de 5 GW de energía eólica y solar permanecen paralizados a la espera de permisos, con USD 10.000 millones en desembolsos retrasados; el Decreto A/023/2025 suspende nuevas solicitudes hasta que se emitan las reglas secundarias. Las reclamaciones de arbitraje, como el proyecto de 342 MW de Fotowatio en San Luis Potosí, ilustran el rechazo de los inversores.[2]Redacción, "Arbitraje de Inversores sobre Energía Solar Mexicana," El País, elpais.com

Límite de Despacho del 54% de CFE que Restringe Proyectos Privados

La Ley del Sector Eléctrico obliga a la CFE a mantener el despacho mayoritario, restringiendo los proyectos en el mercado abierto y empujando a los independientes hacia las empresas conjuntas o los segmentos de techos solares. La inversión en energía limpia cayó un 75% en 2023 a USD 302,43 millones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Red: El Auge Fuera de la Red Desafía la Hegemonía Conectada a la Red

Los sistemas conectados a la red dominan el mercado con una participación del 95,05% en 2025, reflejando la infraestructura eléctrica centralizada de México y las prioridades de desarrollo a escala utilitaria bajo el mandato de generación ampliado de la CFE. Se espera que las configuraciones Fuera de la Red/Híbridas se aceleren a una CAGR del 20,7% durante 2026-2031, impulsadas por la necesidad de electrificación de áreas remotas y aplicaciones industriales que requieren independencia energética de las inestabilidades de la red. La dramática diferencia de crecimiento señala la democratización del acceso energético en México, donde los sistemas solares distribuidos con almacenamiento abordan las brechas de electrificación rural, a la vez que proporcionan soluciones de energía de respaldo para instalaciones comerciales e industriales que enfrentan desafíos de confiabilidad de la red.

El impulso Fuera de la Red/Híbrido refleja la diversidad geográfica y las limitaciones de infraestructura de México, con operaciones mineras remotas, instalaciones agrícolas y comunidades rurales que adoptan cada vez más sistemas solares independientes mejorados con integración de almacenamiento en baterías. El énfasis del Plan Nacional de Desarrollo en garantizar el acceso energético al 99% de la población para 2030 crea respaldo de política para soluciones fuera de la red en regiones desatendidas donde la extensión de la red sigue siendo económicamente inviable. Los sistemas híbridos que combinan energía solar con generadores diésel o almacenamiento en baterías ofrecen flexibilidad operativa, atractiva para usuarios industriales que buscan seguridad energética ante los cuellos de botella de conexión a la red de CENACE. La aceleración del segmento también se beneficia de la caída en los costos de las baterías y de los sistemas mejorados de gestión de energía que aumentan la confiabilidad de los sistemas fuera de la red y la viabilidad económica para aplicaciones distribuidas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Renacimiento Residencial Interrumpe el Monopolio Utilitario

Las instalaciones de escala utilitaria ostentan una participación de mercado del 61,85% en 2025, reforzadas por el mandato de la CFE de mantener al menos el 54% de la generación eléctrica nacional y proyectos importantes, como la expansión de capacidad de 457,211 MW de Puerto Peñasco. El segmento residencial emerge como el de mayor crecimiento, con una CAGR del 18,4% durante 2026-2031, impulsado por regulaciones mejoradas de generación distribuida que elevan los umbrales de los proyectos a 0,7 MW y la estabilidad de las políticas de medición neta bajo la administración de Sheinbaum. Los segmentos Comercial e Industrial demuestran patrones de adopción constantes impulsados por las inversiones de manufactura de deslocalización y los compromisos corporativos de sostenibilidad, mientras que las aplicaciones mineras se benefician de las estrategias de independencia energética en ubicaciones operativas remotas.

La aceleración residencial refleja las tendencias de democratización energética de México, con contratos de interconexión que se expanden de 334.984 en 2023 a 367.207 en 2024, a medida que la caída en los costos de los sistemas y el financiamiento accesible permiten la adopción doméstica. El programa de paneles solares para hogares del Plan Nacional de Desarrollo, particularmente en las regiones de alta irradiación del norte de México, proporciona respaldo de política que acelera la implementación residencial al tiempo que reduce los costos de electricidad en los hogares. La dominancia de la escala utilitaria persiste a través de la expansión de capacidad liderada por el Estado y los marcos regulatorios que favorecen el desarrollo a gran escala, aunque el auge residencial indica una maduración del mercado hacia modelos de generación distribuida. Los segmentos Comercial e Industrial se benefician de las oportunidades de contratos PPA corporativos impulsadas por los fabricantes de deslocalización que requieren abastecimiento de energías renovables para cumplir con los requisitos de contenido del T-MEC y los objetivos de sostenibilidad, mientras que las operaciones mineras adoptan cada vez más soluciones solares con almacenamiento para reducir los costos operativos y mejorar la seguridad energética en ubicaciones remotas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

El norte de México lidera el despliegue solar, representando más del 60% de la capacidad en 2025. El hub de Puerto Peñasco en Sonora y el Plan Sonora en sentido amplio confirman al estado como ancla de las energías renovables orientadas a la exportación, apoyado por su irradiación anual de 2.000 kWh/m². Chihuahua y Coahuila le siguen de cerca debido a las grandes cargas industriales y la disponibilidad de tierras. Nuevo León se beneficia de la demanda de deslocalización, con contratos PPA corporativos que impulsan nuevas construcciones utilitarias y de techos solares.

El centro de México experimenta un crecimiento constante en la adopción de generación distribuida. El programa solar urbano de la Ciudad de México añadió grandes matrices en edificios públicos que destacan la viabilidad de la tecnología en entornos densos. Hidalgo y Puebla aprovechan los clústeres manufactureros y las nuevas plantas de fabricación de celdas para profundizar la cadena de suministro local.

Los estados del sur permanecen subdesarrollados. Los abundantes recursos eólicos de Oaxaca contrastan con el lento avance del desarrollo solar, obstaculizado por disputas territoriales y una infraestructura de transmisión deficiente. Yucatán y Quintana Roo apuntan a la autogeneración del sector hotelero, pero necesitan mejoras en la interconexión. El patrón geográfico ilustra que el mercado de energía solar fotovoltaica de México sigue consolidándose en torno a los corredores industriales y las rutas de comercio fronterizo, mientras que los incentivos de política buscan extender el crecimiento hacia el sur.

Panorama Competitivo

El mercado de energía solar fotovoltaica de México presenta una consolidación moderada. La construcción directa y la actividad de empresa conjunta de la CFE la posicionan como la empresa de servicios públicos dominante, mientras que los desarrolladores internacionales como Enel, Iberdrola, EDF Renewables y Acciona controlan la mayor parte de los activos utilitarios privados. La venta de 1,7 GW de plantas en operación por parte de Enel señala una rotación de cartera hacia mercados con menor regulación, mientras que el compromiso de USD 1.000 millones de Iberdrola subraya la confianza en las reglas revisadas.[3]Redacción, "Iberdrola Detalla el Impulso Solar de USD 1.000 Millones," Renewables Now, renewablesnow.com

El suministro de módulos es competitivo. Canadian Solar envió 31,1 GW de módulos y 6,6 GWh de almacenamiento en 2024, manteniendo una tasa de crecimiento del 500% en almacenamiento.[4]Redacción, "Informe Anual 2024 de Canadian Solar," Canadian Solar, canadiansolar.com El producto bifacial Series 6 Plus de First Solar y la serie Vertex de Trina compiten por las licitaciones de alta eficiencia, mientras que JA Solar y Risen amplían las asociaciones de distribución. Las fábricas domésticas en Puebla y Durango comienzan a cerrar la brecha de importaciones, en consonancia con los objetivos de soberanía energética.

Las oportunidades emergentes giran en torno a la hibridación y el almacenamiento. El proyecto híbrido de 188 MW de BayWa r.e. y los pilotos de baterías de la CFE muestran un movimiento hacia una producción renovable firme. Los modelos de Energía como Servicio están ganando tracción entre los clientes comerciales e industriales (C&I) que desean evitar los gastos de capital (capex) mientras aseguran tarifas bajas. Los participantes de la economía circular, como Rafiqui, son pioneros en el reciclaje de paneles, añadiendo credenciales de sostenibilidad que atraen a financiadores orientados a criterios ESG.

Líderes de la Industria de Energía Solar Fotovoltaica (FV) de México

Comisión Federal de Electricidad (CFE)

Enel Green Power

Engie

Iberdrola

Canadian Solar

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: En Tepotzotlán, México, GEODIS y Prologis han puesto en marcha una instalación solar en techo con una capacidad de 619 kilovatios (kW) en el Prologis Park Grande, Edificio 3.

- Mayo de 2025: Alstom, un actor líder en movilidad inteligente y sostenible, ha avanzado en su agenda de sostenibilidad mediante la instalación de un sistema de paneles solares fotovoltaicos en su planta de manufactura en Ciudad Sahagún, México.

- Marzo de 2025: JA Solar, un actor importante en la industria fotovoltaica (FV), ha firmado un acuerdo con Exel Solar, uno de los principales distribuidores de FV en México, para la distribución de módulos de 260 MW.

- Febrero de 2025: El Presidente de México ha presentado el Plan de Expansión del Sistema Eléctrico Nacional para 2025-30, con el objetivo de aumentar la capacidad eléctrica del país en 13,02 GW durante los próximos seis años.

Alcance del Informe del Mercado de Energía Solar Fotovoltaica (FV) de México

La energía solar fotovoltaica (FV) o energía solar FV convierte directamente la luz solar en electricidad, utilizando una tecnología basada en el efecto fotovoltaico.

El mercado de energía solar fotovoltaica (FV) de México está segmentado por tipo de implementación. Por tipo de implementación, el mercado se segmenta en generación solar a escala utilitaria y generación solar distribuida. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado en función de la capacidad instalada (MW).

| Conectado a la Red |

| Fuera de la Red |

| Residencial |

| Comercial e Industrial (C&I) |

| Escala Utilitaria |

| Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Microinversores) |

| Sistemas de Montaje y Seguimiento |

| Balance de Sistema y Equipos Eléctricos |

| Almacenamiento de Energía e Integración Híbrida |

| Por Tipo de Red | Conectado a la Red |

| Fuera de la Red | |

| Por Usuario Final | Residencial |

| Comercial e Industrial (C&I) | |

| Escala Utilitaria | |

| Por Componente (Análisis Cualitativo) | Módulos/Paneles Solares |

| Inversores (de Cadena, Centrales, Microinversores) | |

| Sistemas de Montaje y Seguimiento | |

| Balance de Sistema y Equipos Eléctricos | |

| Almacenamiento de Energía e Integración Híbrida |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de energía solar fotovoltaica de México?

El mercado alcanza 15,92 GW en 2026 y se proyecta que llegue a 30,9 GW para 2031.

¿A qué velocidad está creciendo el mercado?

La capacidad instalada se expande a una CAGR del 14,18% entre 2026 y 2031.

¿Qué segmento está creciendo más rápidamente?

Las instalaciones residenciales avanzan a una CAGR del 18,4%, superando a todas las demás categorías de usuarios finales.

¿Qué cambio de política ha afectado más a los desarrolladores privados?

La Ley del Sector Eléctrico reserva el 54% de la generación para la CFE, empujando a los independientes hacia las empresas conjuntas y la generación distribuida.

¿Dónde se está construyendo la mayor parte de la nueva capacidad solar?

Los estados del norte, especialmente Sonora, Chihuahua y Nuevo León, representan más del 60% de las adiciones recientes gracias a la fuerte irradiación y la demanda industrial.

¿Qué tan concentrado está el liderazgo de la industria?

Los cinco principales actores controlan el 42% de la capacidad utilitaria, lo que refleja una consolidación moderada y una competencia continua por la participación de mercado.

Última actualización de la página el: