Tamaño y participación del mercado de energía solar en México

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

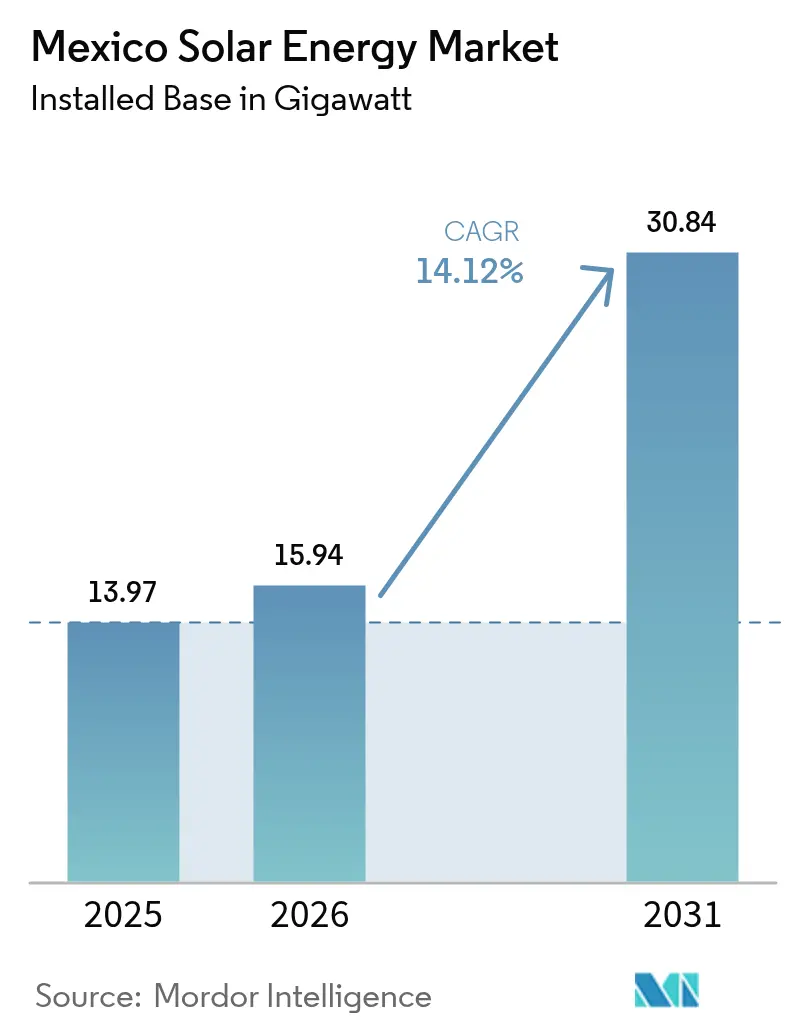

| Tamaño del mercado en el año base (2025) | 13.97 gigavatio |

| Volumen del Mercado (2026) | 15.94 gigavatio |

| Volumen del Mercado (2031) | 30.84 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 14.12% CAGR |

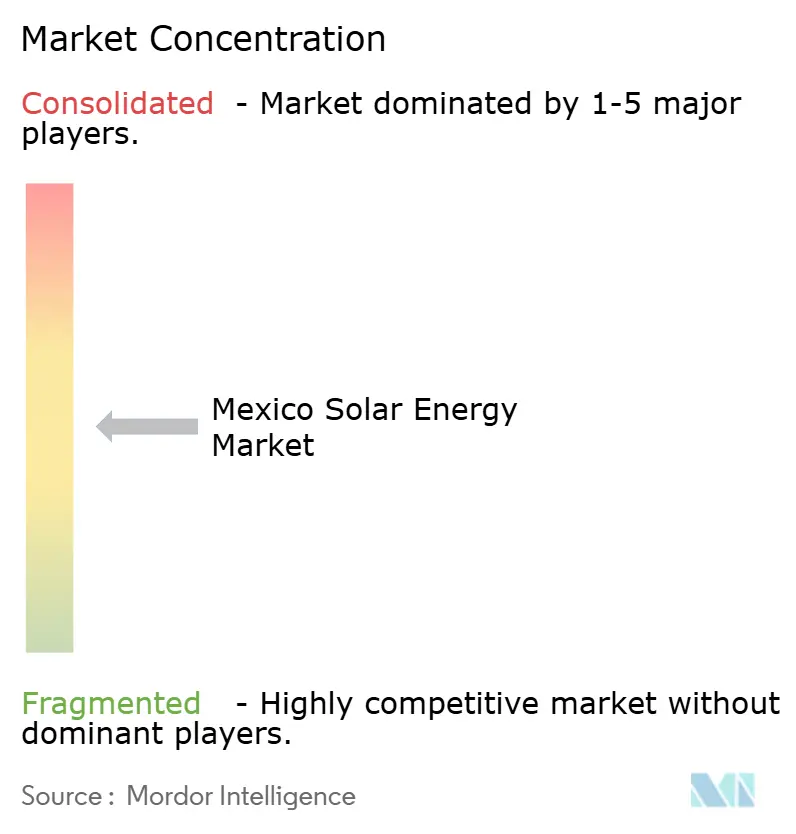

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energía solar en México por ���ϲ�����

Se espera que el tamaño del mercado de energía solar en México crezca de 13,97 gigavatios en 2025 a 15,94 gigavatios en 2026 y se prevé que alcance 30,84 gigavatios en 2031 a una CAGR del 14,12% durante el período 2026-2031.

El creciente despliegue está anclado en la meta del 45% de energía limpia para 2030 de la presidenta Claudia Sheinbaum, la abundante irradiancia sobre el 85% del territorio nacional y un régimen regulatorio que mantiene vías para el sector privado incluso cuando la Comisión Federal de Electricidad (CFE) salvaguarda una cuota de generación del 54%. Las plantas de escala de servicios públicos dominan las adiciones de capacidad, aunque la generación distribuida residencial y comercial se está acelerando a medida que los precios de los equipos caen y el financiamiento verde escala. Las presiones del acercamiento de operaciones de fabricantes de los Estados Unidos añaden nueva demanda de Acuerdos de Compra de Energía Corporativos, mientras que una cláusula de sostenibilidad del Tratado entre México, Estados Unidos y Canadá estrecha el vínculo entre el comercio y el abastecimiento de energías renovables. Las mejoras planificadas en la transmisión, los incentivos para la fabricación de baterías en el marco del Plan Sonora de 7.000 millones de USD y el plan de inversión de 23.400 millones de USD de la CFE respaldan aún más el crecimiento, incluso cuando los cambios de política y los cuellos de botella en los permisos generan incertidumbre a corto plazo.

Conclusiones clave del informe

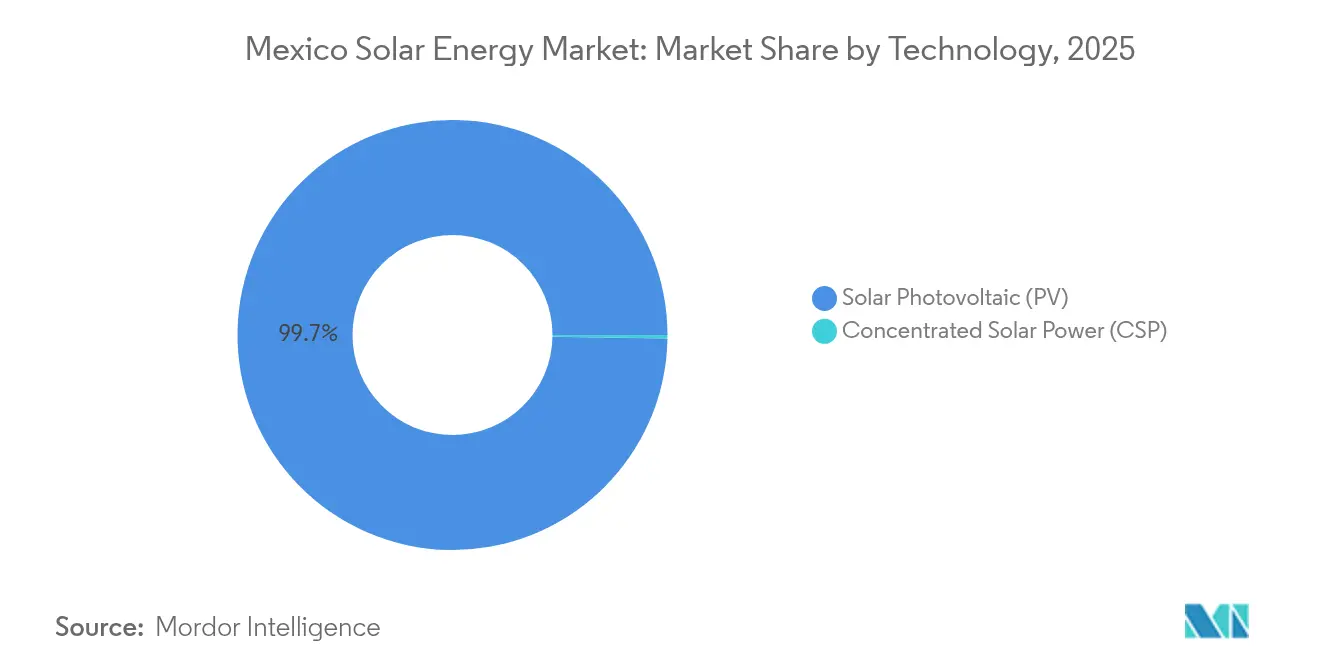

- En 2025, los sistemas fotovoltaicos representaron el 99,74% de la participación del mercado de energía solar en México, mientras que se proyecta que los sistemas termales solares para calor industrial crecerán a una CAGR del 36,83% hasta 2031.

- Por tipo de red, los sistemas conectados a la red representaron el 94,85% del tamaño del mercado de energía solar en México en 2025, mientras que se prevé que las soluciones fuera de la red progresen a una CAGR del 20,65% hasta 2031.

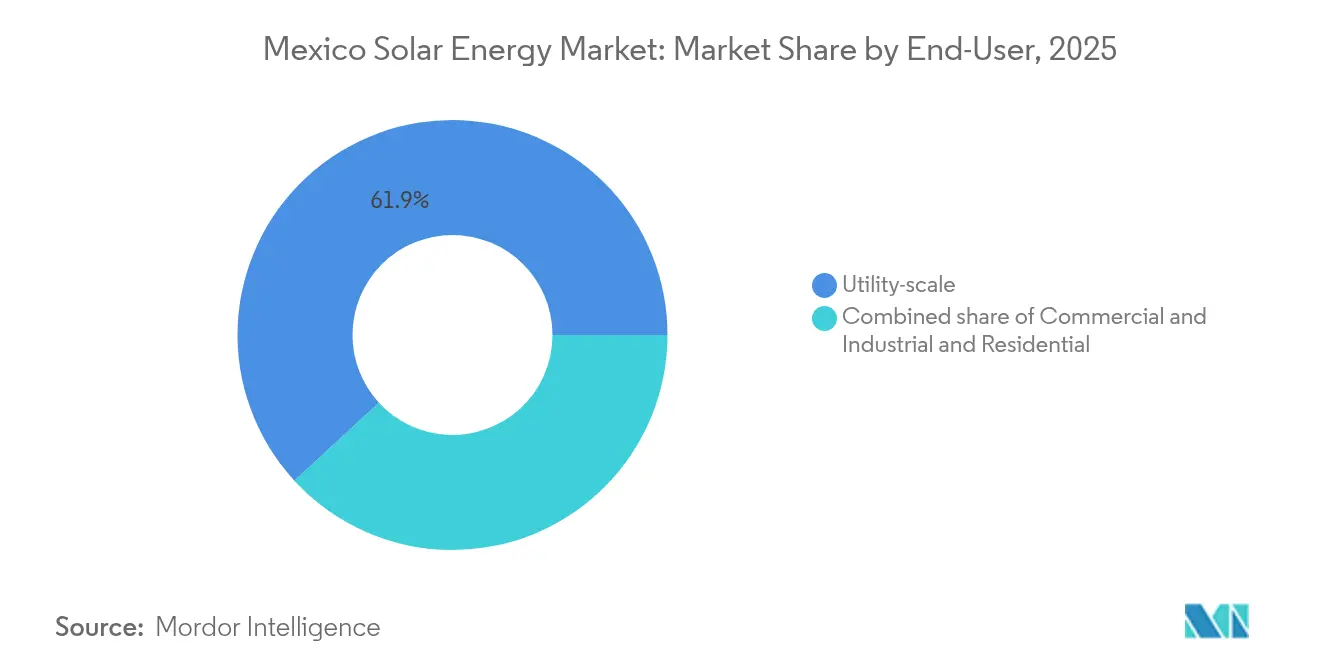

- Por usuario final, el segmento de escala de servicios públicos capturó el 61,85% del tamaño del mercado de energía solar en México en 2025, mientras que el sector residencial está proyectado para crecer a una CAGR del 18,21% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de energía solar en México

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Abundante irradiancia solar en el 85% del territorio | 3.20% | Regiones Norte y Centro | Largo plazo (≥ 4 años) |

| Metas gubernamentales de energía limpia del 45% para 2030 | 4.10% | Nacional con enfoque en Sonora y Coahuila | Mediano plazo (2-4 años) |

| Reducción del costo de capital fotovoltaico y nuevo financiamiento para techos | 2.80% | Ubicaciones urbanas y periurbanas | Corto plazo (≤ 2 años) |

| Demanda de acercamiento de operaciones para cadenas de suministro bajas en carbono | 3.50% | Estados fronterizos y corredores manufactureros | Mediano plazo (2-4 años) |

| Mejoras en la red inteligente y el almacenamiento | 1.90% | Zonas metropolitanas e industriales | Largo plazo (≥ 4 años) |

| Impulso de Acuerdos de Compra de Energía Corporativos bajo las cláusulas del Tratado entre México, Estados Unidos y Canadá | 2.70% | Centros orientados a la exportación | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

La abundante irradiancia solar impulsa la ventaja geográfica

México alcanza niveles de irradiación superiores a 2.000 kWh/m²/año en sus desiertos del norte y aún supera los 1.600 kWh/m²/año en el sur, con factores de capacidad del 25-30% que superan los parámetros de referencia europeos.[1]Intersolar México, "Mexico's Solar Resource Potential", intersolar.mx La radiación estacionalmente consistente permite a los desarrolladores diversificar sus carteras, estabilizando la producción y reduciendo el riesgo del proyecto. Los estudios estiman el potencial técnico en casi 24.918 GW, que es muchas veces superior a las instalaciones actuales, posicionando al mercado de energía solar en México como una futura potencia regional.[2]Mexico Energy Partners, "Estudio técnico del potencial solar", mexicoenergypartners.com

Las metas gubernamentales de energía limpia reconfiguran el panorama de inversión

La Estrategia Nacional para el Sector Eléctrico 2024-2030 asigna 12.300 millones de USD a nueva generación, aumentando los límites de los proyectos de generación distribuida a 0,7 MW y simplificando los requisitos de permisos a 20 MW. La CFE emitió 1.500 millones de USD en bonos sostenibles en 2024 para financiar activos, incluido el proyecto Puerto Peñasco de 1.000 MW. Los modelos de desarrollo público-privado mixto ahora equilibran la supervisión estatal con el capital privado, sustentando el mercado de energía solar en México a pesar del dominio de la CFE.

La reducción de costos fotovoltaicos impulsa el auge de la generación distribuida

Los precios de liquidación en las subastas cayeron de 50 USD/MWh a 20 USD/MWh, superando las crecientes tarifas minoristas que alcanzaron 151,60 USD/MWh en 2023.[3]Global Climatescope, "Mexico Power Market Tariff Tracker", global-climatescope.org Más de 450.000 contratos de medición neta, principalmente residenciales, ya totalizan casi 4 GW. Las hipotecas verdes y el Fondo de Servicio Universal Eléctrico amplían el acceso, mientras que las normas más flexibles de la Comisión Reguladora de Energía reducen los costos no técnicos. Los analistas esperan 600.000 techos solares para 2026, reconfigurando los perfiles de consumo en el mercado de energía solar en México.

El acercamiento de operaciones amplifica la demanda solar industrial

Los fabricantes estadounidenses que trasladan instalaciones bajo estrategias de acercamiento de operaciones insisten en el uso de energía renovable. El compromiso de 1.100 millones de USD de Microsoft en un centro de datos en Querétaro ilustra la atracción de la energía limpia que acelera los Acuerdos de Compra de Energía Corporativos. Los estados fronterizos de Nuevo León y Chihuahua han visto cómo los fabricantes adquieren plantas dedicadas para asegurar el suministro solar, integrando así la demanda directamente en las trayectorias de crecimiento industrial.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Incertidumbre política y retrasos en permisos bajo las reformas del sector energético | -2.3% | Nacional, afectando particularmente a los desarrolladores privados e inversores extranjeros | Corto plazo (≤ 2 años) |

| Dominio de la CFE que limita el acceso a la red privada | -1.9% | Nacional, concentrado en regiones dependientes de la transmisión y proyectos de escala de servicios públicos | Mediano plazo (2-4 años) |

| Conflictos de uso del suelo y licencia social en zonas desérticas de escala de servicios públicos | -1.4% | Zonas desérticas de la región Norte, particularmente Sonora y Chihuahua | Mediano plazo (2-4 años) |

| Riesgo de congestión de la red y curtailment en regiones con alta generación distribuida | -1.2% | Región Norte y áreas metropolitanas con alta penetración solar | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

La incertidumbre política genera vacilación en la inversión

La transferencia de las funciones de la CRE y la CNH a una nueva Comisión Nacional de Energía resultó en una disminución del 75% en la inversión en energía limpia, cayendo a 302 millones de USD en 2023. La legislación secundaria prevista para septiembre de 2025 amplía la brecha de claridad, elevando la percepción de riesgo de los financiadores y ralentizando los portafolios de proyectos.[4]White & Case, "Reforma Energética en México: Legal Outlook," whitecase.com

El dominio de la CFE en el mercado restringe el acceso a la red

La participación de generación estatutaria del 54% reservada para la CFE otorga a la empresa pública el control clave de la planificación de la transmisión. Los desarrolladores informan de curtailment en Sonora porque el excedente de producción al mediodía no puede llegar a los centros de demanda distantes, y la prioridad de despacho frecuentemente favorece los activos de gas de la CFE sobre la energía solar de menor costo. Estas condiciones moderan el apetito del sector privado, especialmente en el caso de los grandes parques solares que dependen de la evacuación de la red.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: El dominio fotovoltaico enfrenta el renacimiento de la energía solar concentrada

Los sistemas fotovoltaicos capturaron el 99,74% de la participación del mercado de energía solar en México en 2025, reflejando las arraigadas ventajas de costo y una cadena de suministro madura que abarca desde techos residenciales hasta parques de múltiples gigavatios. Sin embargo, se proyecta que la energía solar concentrada se expanda a una CAGR del 36,83% hasta 2031, a medida que los responsables de políticas buscan capacidad renovable despachable que combine almacenamiento térmico con la irradiancia normal directa de clase mundial de México en estados desérticos como Sonora y Chihuahua.

La combinación tecnológica está evolucionando desde la pura optimización de costos hacia el logro de objetivos de estabilidad de la red y seguridad energética. El plan híbrido geotérmico-solar de la CFE en Cerro Prieto y el proyecto de vapor Puerto Libertad ilustran el apoyo institucional a las tecnologías térmicas más allá de la fotovoltaica. El liderazgo de México en instalaciones solares térmicas industriales sustenta un pronóstico de 7,25 millones de m² de colectores híbridos para 2030, una expansión que podría reducir las emisiones del sector de Alimentos y Bebidas en un 51,7%. Como resultado, se espera que el tamaño del mercado de energía solar en México atribuido a la energía solar concentrada y las soluciones térmicas avanzadas se expanda de manera constante, incluso cuando la fotovoltaica siga siendo la piedra angular de la capacidad.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de red: La supremacía de la red conectada se encuentra con la innovación fuera de la red

Los proyectos conectados a la red representaron el 94,85% del tamaño del mercado de energía solar en México en 2025, respaldados por las normas de medición neta y el alcance del Sistema Eléctrico Nacional. Los sistemas fuera de la red e híbridos, aunque menores en términos absolutos, están creciendo a una CAGR del 20,65% hasta 2031, ya que las minas remotas, las granjas y las comunidades insulares adoptan sistemas de almacenamiento respaldados por matrices que eluden los cuellos de botella de transmisión.

Los precios de las baterías por debajo de 100 USD/kWh y las nuevas reglas de mercado que permiten al almacenamiento obtener pagos por capacidad ahora inclinan la economía de los proyectos hacia la independencia energética. El clúster de baterías de 7.000 millones de USD del Plan Sonora acortará las cadenas de suministro para los integradores domésticos, permitiendo que las soluciones fuera de la red ofrezcan confiabilidad las 24 horas, los 7 días de la semana, que rivaliza con el servicio conectado a la red durante los curtailments de carga pico. Los pilotos agrovolátaicos en Yucatán y Chiapas confirman que la energía solar autónoma puede abastecer el riego mientras protege los cultivos, un modelo de doble beneficio que se espera eleve la participación fuera de la red del mercado de energía solar en México hacia finales de la década.

Por usuario final: El liderazgo de escala de servicios públicos desafiado por el auge residencial

Las plantas de escala de servicios públicos representaron el 61,85% de la participación del mercado de energía solar en México en 2025, ancladas en proyectos como el parque Villanueva de 1.089 MW y la iniciativa Puerto Peñasco de 1.000 MW de la CFE. Sin embargo, los sistemas residenciales avanzan a una CAGR del 18,21% hasta 2031 a medida que mejora la economía del hogar; las tarifas minoristas promedio alcanzaron 151,60 USD/MWh en 2023, mientras que los precios de los módulos cayeron a mínimos históricos.

Más de 450.000 contratos de interconexión -el 75% de los cuales son residenciales- ya totalizan casi 4 GW, lo que subraya el apetito del consumidor por la autogeneración. Las hipotecas verdes y el Fondo de Servicio Universal Eléctrico extienden el financiamiento a los hogares de menores ingresos, impulsando la inclusión sin sacrificar los estándares técnicos. Empresas como Grupo Bachoco demuestran el atractivo intermedio de las carteras distribuidas, habiendo instalado 26 MW en 19 estados para cubrirse del riesgo tarifario y acelerar el cumplimiento de los criterios ambientales, sociales y de gobernanza. De cara al futuro, las configuraciones híbridas de solar más almacenamiento se están convirtiendo en estándar tanto en las escalas residencial como de servicios públicos, posicionando la despachabilidad -no solo el costo- como el diferenciador decisivo en el mercado de energía solar en México.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Análisis geográfico

La región Norte domina la capacidad actual en el mercado de energía solar en México debido a su irradiancia superior, la demanda industrial y las rutas más cortas hacia los compradores en los Estados Unidos. El Plan Sonora de Sonora integra la minería de litio y la producción de celdas de batería, fomentando una cadena de valor localizada que informa los modelos de financiamiento de proyectos y la demanda laboral. Sin embargo, la congestión en las líneas de 400 kV existentes limita las exportaciones fotovoltaicas al mediodía, generando llamados a la instalación de enlaces de corriente continua de alta tensión hacia los centros de carga central.

El Centro de México, que abarca la Ciudad de México y el Estado de México, equilibra la alta demanda con el potencial de los techos. Las elevadas tarifas minoristas y el denso sector inmobiliario urbano fomentan la instalación de marquesinas solares y almacenes comerciales. Los marcos de bonos verdes municipales apoyan que escuelas y hospitales adopten sistemas distribuidos, estableciendo un modelo replicable para otras áreas metropolitanas en el mercado de energía solar en México.

El Sur y la Península exhibe el ritmo de instalación más rápido, ya que el turismo y la manufactura cercana a la costa amplían el crecimiento de la carga. Las microrredes impulsadas por sistemas híbridos de solar y almacenamiento reducen la dependencia del diésel y fortalecen la resiliencia ante los apagones causados por tormentas tropicales, particularmente en Quintana Roo. Los pilotos agrovolátaicos en Yucatán demuestran los beneficios de la co-ubicación, donde el sombreado mejora los rendimientos de los cultivos y diversifica los ingresos de los agricultores, subrayando el potencial de inclusión del mercado de energía solar en México.

Panorama competitivo

Los desarrolladores internacionales continúan dominando el segmento de escala de servicios públicos. Enel Green Power opera 2,98 GW en 19 plantas mexicanas, combinando solar, eólica e hidráulica para la cobertura de cartera. Iberdrola, Acciona, Engie y Sonnedix le siguen con portafolios de múltiples gigavatios. Canadian Solar, Jinko, Trina y LONGi suministran módulos, mientras que la tecnología de película delgada de First Solar encuentra demanda de nicho en operaciones desérticas de alta temperatura.

La localización de la cadena de suministro gana impulso. Una planta de celdas y módulos de 198 millones de USD en Durango mejora las razones de contenido regional, permitiendo a los desarrolladores gestionar los aranceles de importación introducidos por los Estados Unidos en 2025. El complejo de reciclaje de Rafiqui añade credenciales de economía circular, y las empresas chinas de inversores amplían el ensamblaje dentro de México para eludir los aranceles.

La diferenciación estratégica se centra cada vez más en la integración del almacenamiento, la optimización de plantas híbridas y la innovación financiera, en lugar del precio por vatio. Los actores capaces de agrupar software, gestión de activos y acceso a los mercados de capital superarán a los contratistas de ingeniería, adquisición y construcción de nicho. Se espera una consolidación del mercado a medida que los instaladores más pequeños enfrenten presiones en el balance, inclinando el mercado de energía solar en México hacia empresas de mediana y gran capitalización con competencia en la navegación de políticas y la gestión de riesgos.

Líderes de la industria de energía solar en México

Enel Green Power México

Iberdrola México

Engie México

Canadian Solar

Acciona Energía

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: La presidenta Sheinbaum firmó reformas que elevan la Comisión Nacional de Energía y mantienen la participación de generación del 54% de la CFE, al tiempo que delinean seis modelos de desarrollo privado.

- Marzo de 2025: Las nuevas leyes de electricidad disolvieron la CRE y la CNH, consolidando la supervisión bajo la Secretaría de Energía con reglas secundarias previstas para septiembre de 2025.

- Febrero de 2025: La CFE presentó un plan de fortalecimiento del sistema de 22.300 millones de USD, que incluye 9 plantas fotovoltaicas solares con un total de 673 MW y 22.674 MW de adiciones totales.

- Febrero de 2025: Los Estados Unidos impusieron aranceles a las importaciones solares de México, influyendo en el abastecimiento de módulos y la economía de los proyectos.

Alcance del informe del mercado de energía solar en México

El alcance del informe del mercado de energía solar en México incluye:

| Energía solar fotovoltaica (FV) |

| Energía solar concentrada (CSP) |

| Conectado a la red |

| Fuera de la red |

| Escala de servicios públicos |

| Comercial e industrial |

| Residencial |

| Módulos/paneles solares |

| Inversores (de cadena, centrales, microinversores) |

| Sistemas de montaje y seguimiento |

| Balance del sistema y componentes eléctricos |

| Almacenamiento de energía e integración híbrida |

| Por tecnología | Energía solar fotovoltaica (FV) |

| Energía solar concentrada (CSP) | |

| Por tipo de red | Conectado a la red |

| Fuera de la red | |

| Por usuario final | Escala de servicios públicos |

| Comercial e industrial | |

| Residencial | |

| Por componente (análisis cualitativo) | Módulos/paneles solares |

| Inversores (de cadena, centrales, microinversores) | |

| Sistemas de montaje y seguimiento | |

| Balance del sistema y componentes eléctricos | |

| Almacenamiento de energía e integración híbrida |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de energía solar en México?

La base instalada se sitúa en 15,94 GW en 2026 y está previsto que aumente a 30,84 GW para 2031.

¿A qué velocidad está creciendo el mercado de energía solar en México?

La capacidad está aumentando a una tasa de crecimiento anual compuesta del 14,12% hasta 2031.

¿Qué segmento se está expandiendo más rápidamente?

La generación distribuida residencial lidera con una CAGR del 18,21% debido a la reducción de los precios de los módulos y los programas de financiamiento verde.

¿Cómo afectarán las nuevas leyes energéticas mexicanas a los inversores?

Las leyes elevan el papel de la CFE pero mantienen abierta la participación privada bajo seis modelos, por lo que los proyectos bancables dependerán de derechos de interconexión claros y Acuerdos de Compra de Energía a largo plazo.

¿Qué papel jugará el almacenamiento en el crecimiento futuro?

Se proyecta que los sistemas híbridos de solar más batería crezcan a una CAGR del 21,55% a medida que los precios de las baterías caigan y las nuevas reglas de mercado permitan la acumulación de ingresos.

Última actualización de la página el: