Tamaño y participación del mercado de energías renovables en México

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

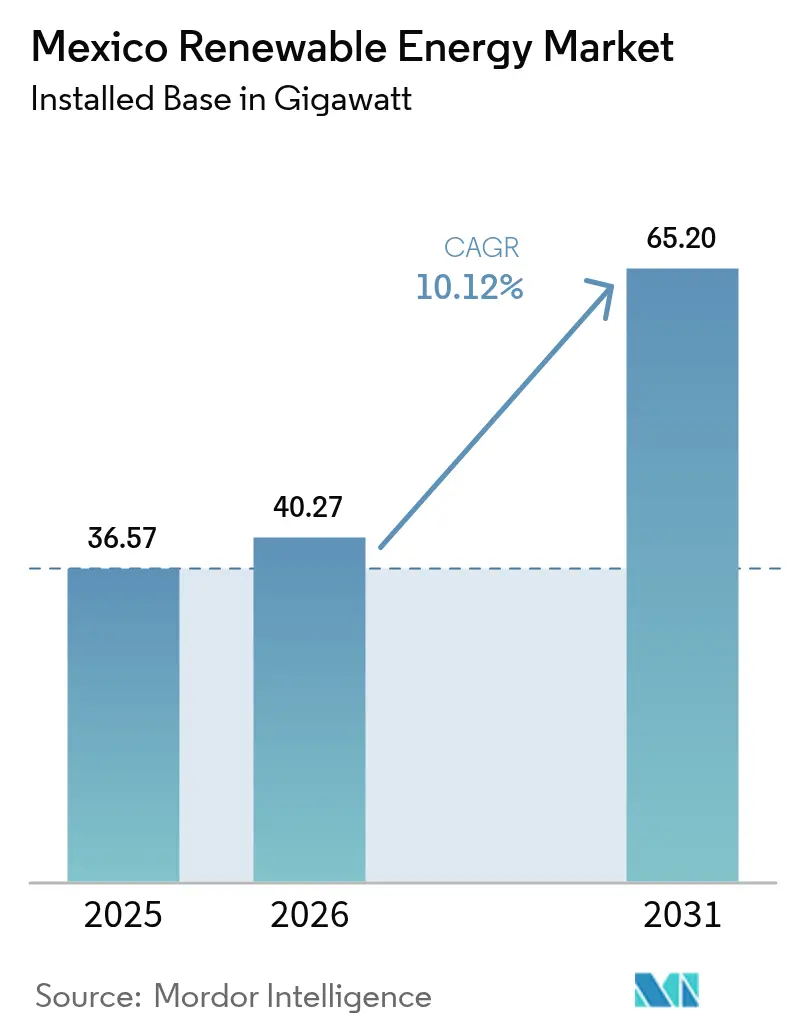

| Tamaño del mercado en el año base (2025) | 36.57 gigavatio |

| Volumen del Mercado (2026) | 40.27 gigavatio |

| Volumen del Mercado (2031) | 65.2 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 10.12% CAGR |

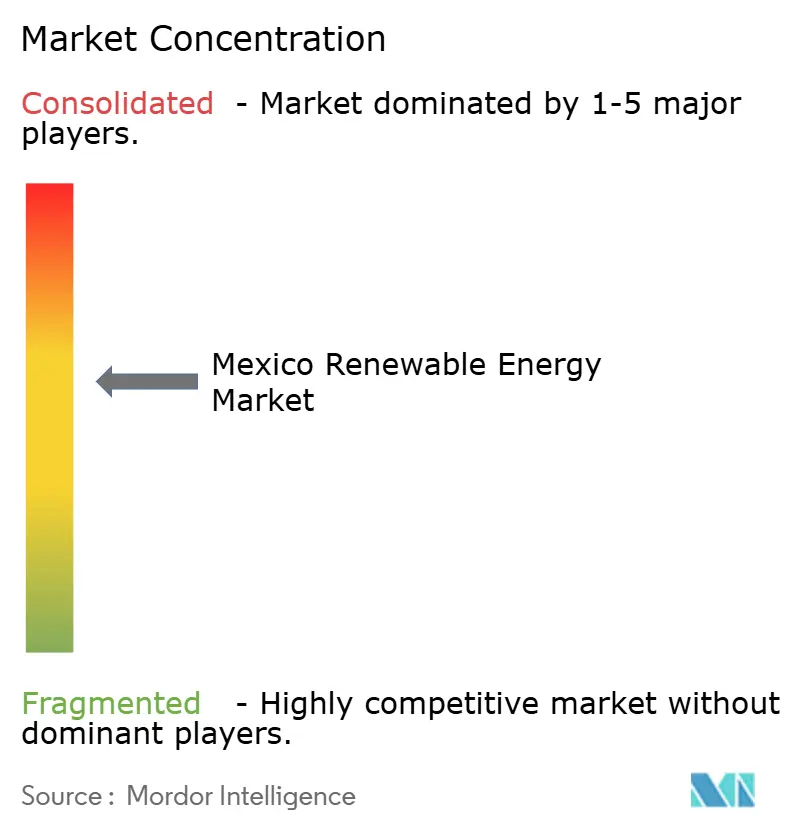

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de energías renovables en México por ���ϲ�����

Se espera que el mercado de energías renovables en México crezca de 36,57 gigavatios en 2025 a 40,27 gigavatios en 2026 y se prevé que alcance 65,2 gigavatios en 2031 a una CAGR del 10,12% durante el período 2026-2031.

Los sólidos objetivos federales, la energía solar fotovoltaica competitiva en costos y las nuevas líneas de crédito de los bancos de desarrollo sustentan esta expansión, mientras que la nueva Ley del Sector Eléctrico preserva el control estatal a través de la Comisión Federal de Electricidad (CFE). Los desarrolladores se concentran en los estados del norte con alta irradiación, en la repotenciación de parques eólicos a lo largo de la costa del Golfo y en la combinación de baterías con nuevas plantas para agilizar las colas de interconexión. Los contratos de compraventa de energía (PPA) corporativos evitan cada vez más la licitación de las empresas de servicios públicos, canalizando la demanda hacia sistemas de generación distribuida con capacidades inferiores a 10 MW. Mientras tanto, la volatilidad del peso y las reglas de contenido local elevan los obstáculos de financiamiento, lo que impulsa un cambio decisivo hacia préstamos denominados en pesos de NAFIN y Bancomext.

Conclusiones clave del informe

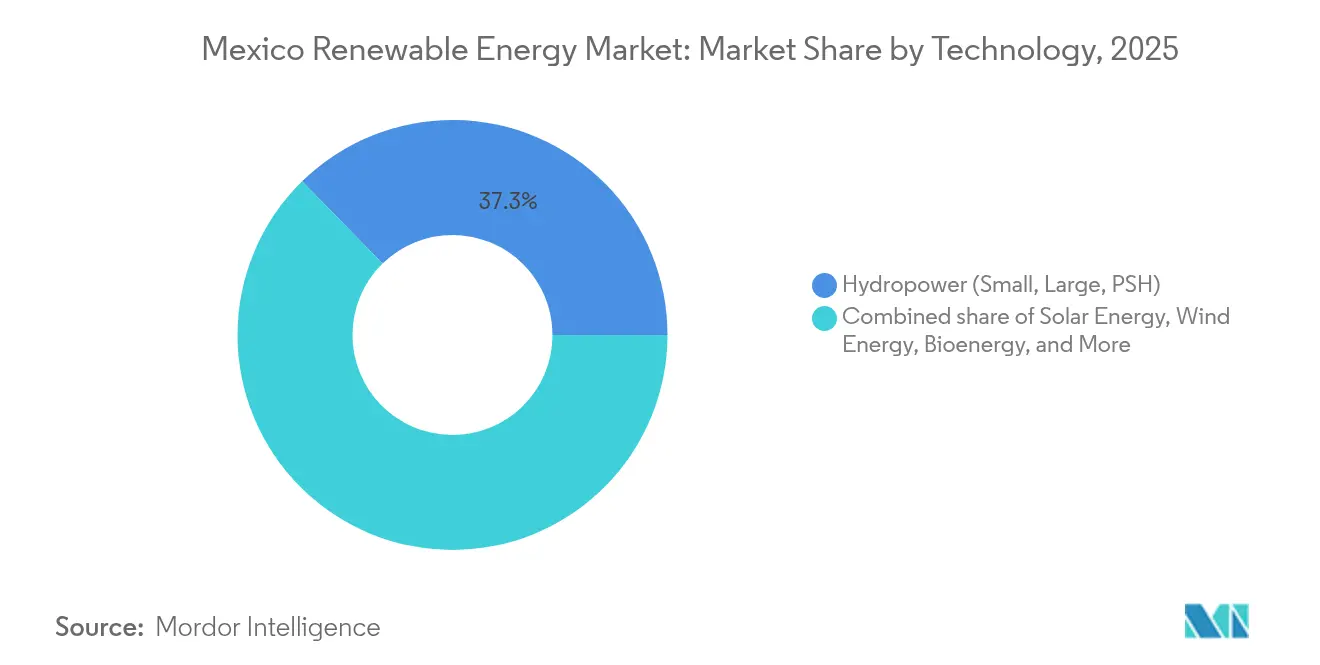

- Por tecnología, la energía hidroeléctrica representó el 37,33% del mercado de energías renovables de México en 2025, mientras que la energía solar avanza a una CAGR del 14,02% hasta 2031.

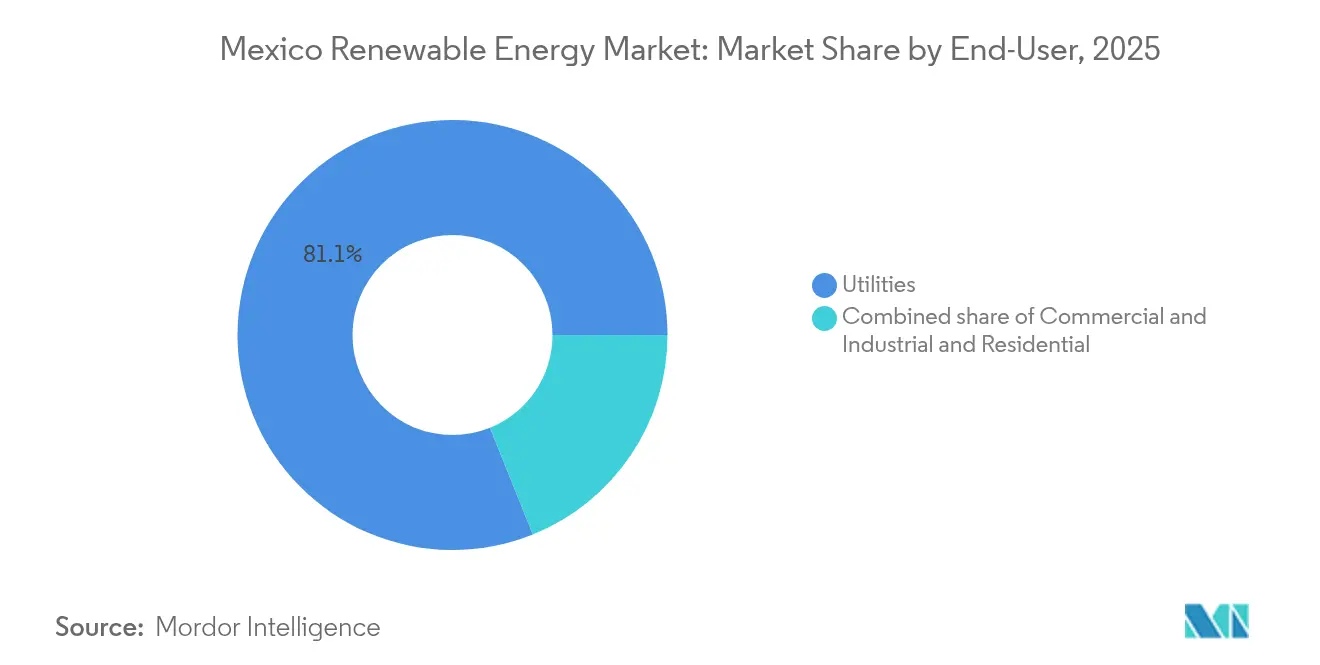

- Por usuario final, el segmento de empresas de servicios públicos representó el 81,10% del tamaño del mercado de energías renovables en México en 2025, mientras que las instalaciones residenciales impulsaron el crecimiento a una CAGR del 14,25%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de energías renovables en México

Análisis de impacto de los impulsores*

| Impulsor | Impacto aproximado (~) % en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| El LCOE de la energía solar fotovoltaica continúa siendo inferior al del ciclo combinado a gas | +2.8% | Nacional, con mayores ganancias en los estados del norte (Sonora, Chihuahua) y la Península de Yucatán | Mediano plazo (2-4 años) |

| PPA respaldados por objetivos corporativos de sostenibilidad (demanda comercial e industrial) | +1.9% | Nacional, concentrado en corredores industriales (Nuevo León, Querétaro, Guanajuato) | Corto plazo (≤ 2 años) |

| Potencial de repotenciación de parques eólicos envejecidos en la costa norte | +1.5% | Oaxaca, Tamaulipas, Nuevo León | Mediano plazo (2-4 años) |

| Híbridos de baterías conectados a la red aprobados bajo la reforma de los certificados de energía limpia | +1.7% | Nacional, con primeros despliegues en Baja California y Sonora | Largo plazo (≥ 4 años) |

| Líneas de crédito de bancos de desarrollo vinculadas al clima (NAFIN, Bancomext) | +1.2% | Nacional, con prioridad a pequeñas y medianas empresas | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

El LCOE de la energía solar fotovoltaica continúa siendo inferior al del ciclo combinado a gas

El costo nivelado de la electricidad solar a escala de servicios públicos alcanzó un promedio de 51 USD/MWh en 2024, claramente inferior al de la alternativa a gas, que debe considerar la volatilidad en el precio del combustible.[1]Agencia Internacional de la Energía, "Renewables 2025 Analysis", iea.org La alta irradiación solar de México, que a menudo supera los 2.000 kWh/m², impulsa factores de capacidad que superan a los de sus pares globales y reconfiguran el despacho por orden de mérito. Las unidades a gas se desplazan ahora hacia roles de generación en horas pico, inmovilizando inversiones y liberando aproximadamente 1.600 millones de USD en costos anuales de importación de gas proveniente de Estados Unidos.[2]Ember Climate, "Mexico Gas Import Savings Through Renewables", ember-climate.org El costo marginal cero de la energía solar agudiza las caídas de precios al mediodía, lo que lleva a los operadores de red a intensificar los controles de tensión y frecuencia. Los desarrolladores contrarrestan el riesgo de curtailment colocando almacenamiento de baterías junto a las plantas, obteniendo ingresos por reducción de picos y por el mercado de capacidad que mejoran la rentabilidad de los proyectos.

Los PPA respaldados por objetivos corporativos de sostenibilidad impulsan la demanda comercial e industrial

Los fabricantes multinacionales, incluido General Motors, suscriben PPA de energías renovables a precio fijo para cumplir con los mandatos globales de descarbonización, impulsando una CAGR del 14,60% para las instalaciones comerciales e industriales. Los permisos de autoabastecimiento permiten a las empresas eludir la licitación tradicional de las empresas de servicios públicos y realizar transacciones bilaterales a través de líneas privadas, mientras que los certificados de energía limpia confirman el cumplimiento. El programa de energía solar distribuida de 26 MW de Grupo Bachoco, que abarca 19 estados, ilustra cómo las cargas comerciales e industriales (C&I) agregadas pueden alcanzar una economía de escala de servicios públicos. Los plazos de los PPA de 15 a 20 años reducen la exposición a las fluctuaciones del peso cuando se combinan con cláusulas indexadas al dólar, garantizando la viabilidad a largo plazo.

Potencial de repotenciación de parques eólicos envejecidos en la costa norte

Los activos eólicos de primera generación en la costa de Tamaulipas se acercan a la madurez de su ciclo de vida. Las turbinas modernas que duplican su capacidad nominal desbloquean un aumento de 1,4 puntos porcentuales en la CAGR del mercado de energías renovables en México. El proyecto Victoria ya genera 184 GWh por año con una capacidad de 49,5 MW, desplazando 72.345 tCO₂. La repotenciación aprovecha los derechos de interconexión existentes, reduce los tiempos de tramitación de permisos y agiliza las consultas comunitarias sobre el uso del suelo. La expansión Cimarron de 320 MW de Sempra Infrastructure es un ejemplo típico de inversores que apuestan por regímenes eólicos probados y acceso a la red.

Híbridos de baterías conectados a la red aprobados bajo la reforma de los certificados de energía limpia

El mandato de almacenamiento de marzo de 2025 confiere elegibilidad para certificados de energía limpia a los híbridos de energías renovables más almacenamiento, incrementando el conjunto de ingresos direccionables en 1,2 puntos porcentuales. La planta La Toba de Invenergy combina 35 MW solares con 20 MW de baterías para suministrar servicios de rampa, frecuencia y capacidad en Baja California Sur, donde el combustible es escaso. Los protocolos de interconexión simplificados reducen los tiempos de aprobación, mientras que los códigos técnicos estandarizados garantizan el cumplimiento de los códigos de red. Los desarrolladores aprovechan los ingresos de baterías en mercado abierto para cubrir las penalizaciones por congestión por intermitencia bajo el nuevo régimen de despacho.

Análisis de impacto de las restricciones*

| �����ٰ���������ó�� | Impacto aproximado (~) % en el pronóstico de CAGR | Relevancia geográfica | Horizonte de impacto |

|---|---|---|---|

| Congestión por intermitencia en el Sistema Interconectado Nacional | -1.90% | Nodos de la red nacional | Corto plazo (≤ 2 años) |

| Incertidumbre regulatoria tras la revisión del plan 2028 | -2.10% | A nivel nacional | Largo plazo (≥ 4 años) |

| Aumento del WACC vinculado a la depreciación del peso | -1.10% | Financiamiento nacional | Corto plazo (≤ 2 años) |

| Exposición de la cadena de suministro de fabricantes de equipos originales a las reglas del T-MEC | -0.80% | Centros de manufactura | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Congestión por intermitencia en el Sistema Interconectado Nacional

La generación variable ha superado la expansión de la red de transmisión, restando 1,9 puntos porcentuales a la CAGR del mercado de energías renovables en México. Solo 2.600 km de nuevas líneas entraron en operación en cinco años, mientras que 4.038 km permanecen en construcción, lo que obliga a realizar curtailments en los momentos de máxima producción. El operador de red CENACE depende de unidades térmicas para equilibrar la frecuencia, lo que incrementa los costos de los servicios auxiliares y erosiona la ventaja de precio de la energía solar. Los corredores planeados de ±500 kV tienen como objetivo aliviar la congestión para 2027; sin embargo, los retrasos en los permisos amenazan con comprometer los plazos. Los desarrolladores cubren su exposición mediante almacenamiento híbrido o instrumentos de cobertura basados en la ubicación para estabilizar los ingresos.

Incertidumbre regulatoria tras la revisión del Plan Nacional de Electricidad 2028

Se prevé que la revisión obligatoria de la política en 2028 frene el crecimiento a medida que los inversores evalúan posibles cambios hacia el predominio de la CFE.[3]Lourdes Melgar, "La reforma eléctrica en México y el papel del Estado", Baker Institute for Public Policy, bakerinstitute.org Las reversiones anteriores, como la disolución de los reguladores autónomos, evidencian la imprevisibilidad de la gobernanza. Los horizontes de los certificados de energía limpia, de solo dos años, chocan con vidas útiles de los activos de 20 años, lo que complica la modelización de ingresos. Los patrocinadores incorporan cada vez más cláusulas de cambio de ley y buscan garantías multilaterales envolventes para mitigar el riesgo regulatorio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tecnología: La energía solar se dispara mientras la energía hidroeléctrica mantiene la carga base

La energía hidroeléctrica retuvo el 37,33% de la participación del mercado de energías renovables de México en 2025, impulsada principalmente por presas históricas como Chicoasén y La Angostura, que suministran energía firme durante todo el año. El segmento se beneficia de los embalses existentes, las rutinas maduras de operación y mantenimiento (O&M) y la limitada oposición ambiental en comparación con las nuevas grandes presas. Se encuentran en revisión las modernizaciones de almacenamiento por bombeo en los estados del norte, que podrían añadir flexibilidad para la reducción de picos sin necesidad de nuevos embalses. La energía solar avanza a una CAGR del 14,02% hasta 2031, el ritmo más rápido dentro del mercado de energías renovables en México, favorecida por la continua deflación en el costo de los módulos y una oleada de PPA corporativos para techos distribuidos. El plan de la CFE de construir nueve plantas solares a escala de servicios públicos con un total de 4,673 GW subraya el giro de la empresa estatal hacia la capacidad fotovoltaica en terrenos desérticos de bajo costo en Sonora, Chihuahua y Durango.

La repotenciación mantiene la competitividad de la energía eólica; 2,5 GW en el Istmo de Tehuantepec reemplazarán turbinas de 2 MW que ya tienen años de uso por máquinas de 5 MW o más, aumentando la producción sin necesidad de nuevos arrendamientos de terrenos. La energía geotérmica se mantiene estable con aproximadamente 950 MW provenientes de Los Azufres y Los Humeros, proporcionando una valiosa carga base para la industria de energías renovables de México, a pesar de la expansión limitada por restricciones de capital en la perforación. Los proyectos de bioenergía impulsados por bagazo y residuos municipales operan cerca de los ingenios azucareros en Veracruz y Jalisco, vendiendo el excedente de electricidad a la red mientras suministran calor de proceso en sitio. La energía oceánica sigue siendo incipiente; las normas regulatorias para las tecnologías marinas están pendientes, lo que mantiene la inversión privada en espera.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por usuario final: El segmento residencial crece mientras las empresas de servicios públicos retienen el dominio

Las empresas de servicios públicos captaron el 81,10% de la demanda total en 2025, lo que refleja la prioridad estatutaria de la CFE y los PPA heredados firmados antes de la reforma de 2025. La ley de marzo de 2025 asegura a la CFE una participación de generación de ≥54%, lo que limita el margen de expansión de los desarrolladores privados, pero también garantiza la compra de energía para los proyectos híbridos preferidos que refuerzan la confiabilidad de la red. La demanda residencial se expande a una CAGR del 14,25% y ha superado 1,2 GW de capacidad distribuida en 2024, dado que la medición neta ahora acredita el excedente de energía al 90% de la tarifa minorista, generando períodos de recuperación de 5 a 7 años para techos típicos. Se observa una concentración geográfica en los distritos de mayor ingreso de Ciudad de México, Monterrey y Guadalajara, donde las tarifas elevadas y el financiamiento accesible impulsan los patrones de adopción.

Los compradores comerciales e industriales dependen de instalaciones detrás del medidor que cubren del 30% al 50% de sus necesidades de electricidad diurna, protegiéndolos del aumento de las tarifas de la red, que alcanzó un incremento promedio del 8% en 2024. Los proveedores de autopartes en Nuevo León combinan cada vez más instalaciones en techos con sistemas de marquesina de estacionamiento montados en el suelo para maximizar la generación en sitio. La obligación regulatoria de reportar los PPA privados a la SENER añade trámites administrativos, pero no ha frenado el volumen de contratación; la certeza de precios y la señalización ESG superan los costos administrativos. A medida que la generación distribuida toma el relevo donde la transmisión está saturada, los desarrolladores medianos están encontrando nichos rentables dentro de la industria de energías renovables en México.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis geográfico

Los estados del norte —Sonora, Chihuahua y Nuevo León— anclan el crecimiento de la energía solar, con irradiación que supera los 2.000 kWh/m² anuales y factores de capacidad cercanos al 29%. Tamaulipas y Oaxaca siguen siendo bastiones de la energía eólica, albergando campañas de repotenciación que reciclan las interconexiones de red y agilizan la puesta en marcha. La Península de Yucatán, con escasas tuberías pero una demanda impulsada por el turismo, requiere una modernización de la red de 30.000 millones de USD para 2029 que combinará híbridos de baterías con unidades solares de generación en horas pico.

El centro de México, que abarca Ciudad de México y Guadalajara, sobresale en energía solar distribuida para conglomerados industriales. Los PPA suelen incluir energías renovables junto con créditos voluntarios de carbono, consolidando las estrategias corporativas de descarbonización. Las oportunidades transfronterizas en el corredor Baja California-San Diego dependen de la armonización de los marcos regulatorios bajo el T-MEC para facilitar las exportaciones de energía limpia una vez que concluyan las mejoras de transmisión en 2027.

Las tierras altas del sur aprovechan la carga base de la energía hidro y geotérmica, aunque luchan con terrenos escarpados y la lenta adquisición de servidumbres de paso. La planificación de resiliencia climática ahora considera los patrones de precipitación ciclónica que amenazan la seguridad de las presas y los cimientos de los parques eólicos. Las incipientes perspectivas de energía mareal en Cozumel marcan una temprana diversificación hacia las energías renovables marinas, aunque su impacto comercial seguirá siendo marginal durante el horizonte de pronóstico.

Panorama competitivo

El liderazgo del mercado descansa en una concentración moderada de empresas de servicios públicos globales y conglomerados domésticos capaces de sortear los cambios regulatorios manteniendo al mismo tiempo la solidez de sus balances. Iberdrola, Enel y Acciona superan cada una los 1,2 GW de capacidad operativa, aprovechando plataformas digitales de O&M para reducir el tiempo de inactividad y obtener ingresos por servicios auxiliares de CENACE. Sempra Infrastructure se diversifica hacia proyectos vinculados al almacenamiento, como Cimarron, demostrando sinergias técnicas en gas, GNL y energías renovables.

La CFE sigue siendo el actor ancla, canalizando 12.300 millones de USD en adiciones de energías renovables y modernizaciones hidroeléctricas, mientras retiene las prerrogativas de despacho que pueden limitar a los competidores privados durante eventos de estrés en la red. Los productores independientes de energía domésticos, como Zuma Energía y Cubico, apuntan a nichos de energía solar y eólica que los grandes actores pasan por alto debido a su tamaño o la complejidad de la tenencia de la tierra. El acceso al financiamiento diferencia cada vez más a los ganadores: las entidades que obtienen tramos de financiamiento combinado del BEI, el BDAN o NAFIN cierran operaciones más rápido y a tasas de interés más bajas.

La diferenciación tecnológica se intensifica en torno a los diseños híbridos de energía solar más almacenamiento, la validación de sitios eólicos con LIDAR y la previsión de curtailment impulsada por inteligencia artificial. La localización de la cadena de suministro sigue siendo un riesgo inminente; las empresas que invierten en el ensamblaje doméstico de palas o módulos buscan anticiparse a los problemas de cumplimiento del T-MEC y acortar los plazos de envío. La paridad competitiva dependerá probablemente de soluciones integrales —que combinen generación, respuesta de la demanda y servicios de red— más que del costo más bajo por kilovatio-hora por sí solo.

Líderes de la industria de energías renovables en México

Comisión Federal de Electricidad (CFE)

Iberdrola SA

Acciona Energía

Enel Green Power

Zuma Energía

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Marzo de 2025: México estableció el mandato de almacenamiento de baterías para todas las nuevas plantas de energías renovables, ampliando la elegibilidad de los certificados de energía limpia para incluir los sistemas híbridos.

- Enero de 2025: La nueva Ley del Sector Eléctrico estableció una participación mínima de generación del 54% para la CFE e incorporó a los reguladores autónomos en entidades estatales.

- Enero de 2025: La CFE presentó un plan de inversión de 23.400 millones de USD para el período hasta 2030, destinando 12.300 millones de USD a capacidad de energías renovables.

- Noviembre de 2024: La Estrategia Nacional de Electricidad de México tiene como objetivo alcanzar el 45% de electricidad renovable para 2030, con 51 proyectos por valor de 22.300 millones de USD.

Alcance del informe del mercado de energías renovables en México

La energía renovable es la energía recolectada de recursos renovables, como la luz solar, el viento, el movimiento del agua y el calor geotérmico, que se regeneran de forma natural.

El mercado de energías renovables de México está segmentado por tecnología y usuario final. Por tecnología, el mercado se segmenta en energía solar, energía eólica, energía hidroeléctrica, bioenergía, geotérmica y energía oceánica. Por usuario final, el mercado se segmenta en empresas de servicios públicos, sector comercial e industrial, y sector residencial. Para cada segmento, la capacidad instalada y los pronósticos se presentan en gigavatios (GW).

| Energía solar (fotovoltaica y termosolar de concentración) |

| Energía eólica (terrestre y marina) |

| Energía hidroeléctrica (pequeña, grande, bombeo hidráulico) |

| �����DZ�Ա����í�� |

| �ұ�dz�é���������� |

| Energía oceánica (mareal y undimotriz) |

| Empresas de servicios públicos |

| Sector comercial e industrial |

| Sector residencial |

| Por tecnología | Energía solar (fotovoltaica y termosolar de concentración) |

| Energía eólica (terrestre y marina) | |

| Energía hidroeléctrica (pequeña, grande, bombeo hidráulico) | |

| �����DZ�Ա����í�� | |

| �ұ�dz�é���������� | |

| Energía oceánica (mareal y undimotriz) | |

| Por usuario final | Empresas de servicios públicos |

| Sector comercial e industrial | |

| Sector residencial |

Preguntas clave respondidas en el informe

¿Cuál es el tamaño del mercado de energías renovables en México en 2026?

El tamaño del mercado de energías renovables en México alcanza los 40,27 GW en 2026 y se proyecta que llegue a 65,2 GW para 2031.

¿Qué tecnología está creciendo más rápido dentro del mercado?

La energía solar lidera el crecimiento, avanzando a una CAGR del 14,02% hasta 2031 gracias a la caída en los costos de los módulos y los híbridos de baterías mandatados.

¿Cómo afecta la nueva Ley del Sector Eléctrico a los desarrolladores privados?

La ley reserva el 54% de la generación para la CFE, pero deja el 46% disponible para las empresas privadas, creando un modelo público-privado híbrido que aún permite el crecimiento independiente.

¿Por qué son importantes los certificados de energía limpia tras la reforma de 2025?

El esquema de certificados de energía limpia restaurado permite que los proyectos híbridos de baterías obtengan certificados negociables, añadiendo una nueva fuente de ingresos y mejorando la bancabilidad de los proyectos.

¿Cómo afecta la incertidumbre regulatoria a los nuevos proyectos?

La anticipación de la revisión del Plan Nacional de Electricidad 2028 ha ampliado los diferenciales de financiamiento y retrasado algunas inversiones en proyectos nuevos, en particular para la energía eólica marina y la geotérmica avanzada.

Última actualización de la página el: