Tamaño y �ʲ����پ������貹����ó�� del Mercado de Li-Fi en EE. UU.

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

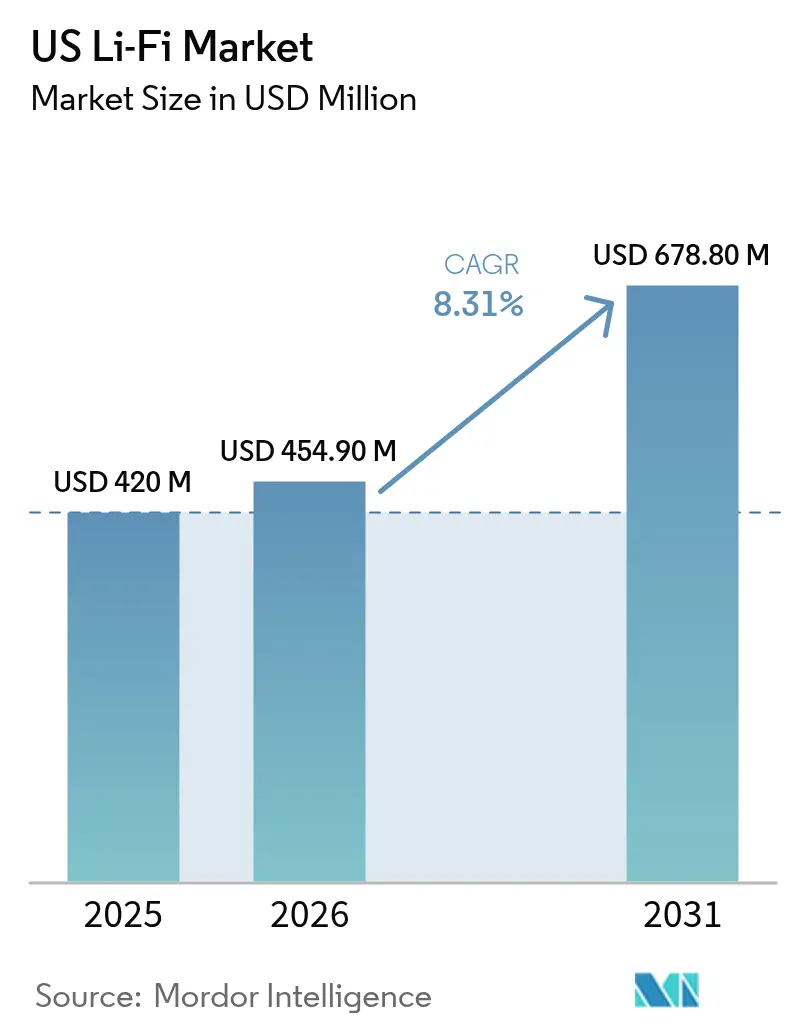

| Tamaño del mercado en el año base (2025) | 420 Millones de dólares |

| Tamaño del Mercado (2026) | 454.90 Millones de dólares |

| Tamaño del Mercado (2031) | 678.80 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.31% CAGR |

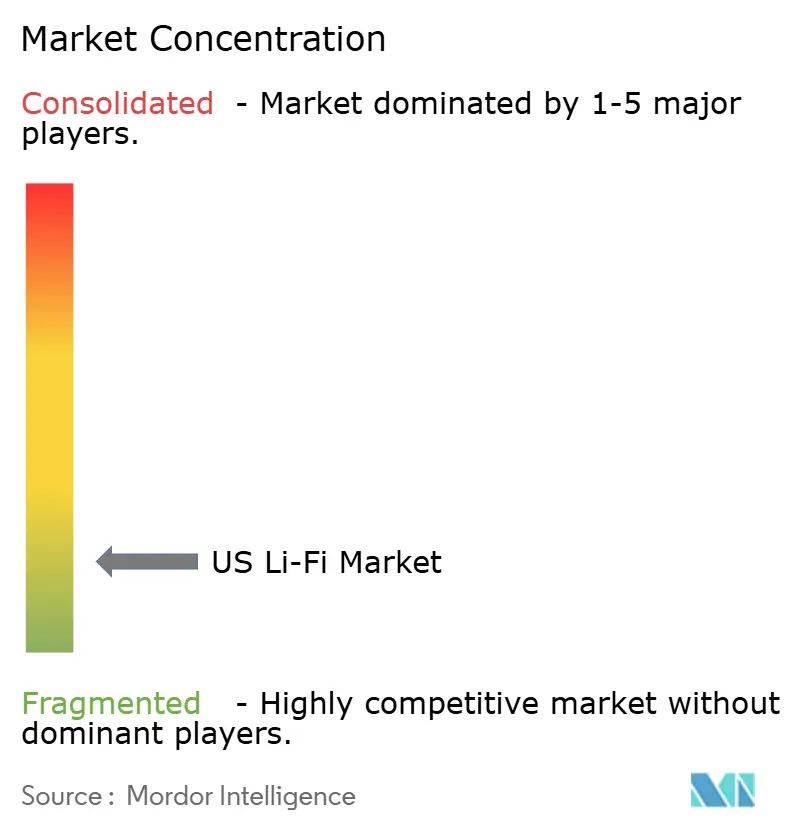

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Li-Fi en EE. UU. por ���ϲ�����

Se proyecta que el tamaño del Mercado de Li-Fi en EE. UU. sea de USD 420 millones en 2025, USD 454,90 millones en 2026, y alcance USD 678,80 millones en 2031, creciendo a una CAGR del 8,31% de 2026 a 2031.

El crecimiento descansa sobre tres pilares: las renovaciones aceleradas de LED que convierten las luminarias en redes de datos, los incentivos federales que amplían el suministro nacional de componentes ópticos y la creciente congestión de RF en los campus empresariales que posicionan al Li-Fi como un canal complementario. El gasto militar, los mandatos de edificios inteligentes y la automatización de la Industria 4.0 canalizan nueva demanda hacia enlaces inalámbricos ópticos que manejan alto rendimiento sin interferencias electromagnéticas. La actividad competitiva se concentra en la interoperabilidad con Wi-Fi, transceptores más pequeños para dispositivos de consumo y una integración estrecha con la iluminación de alimentación por Ethernet para que la fricción de implementación se mantenga baja.

Conclusiones Clave del Informe

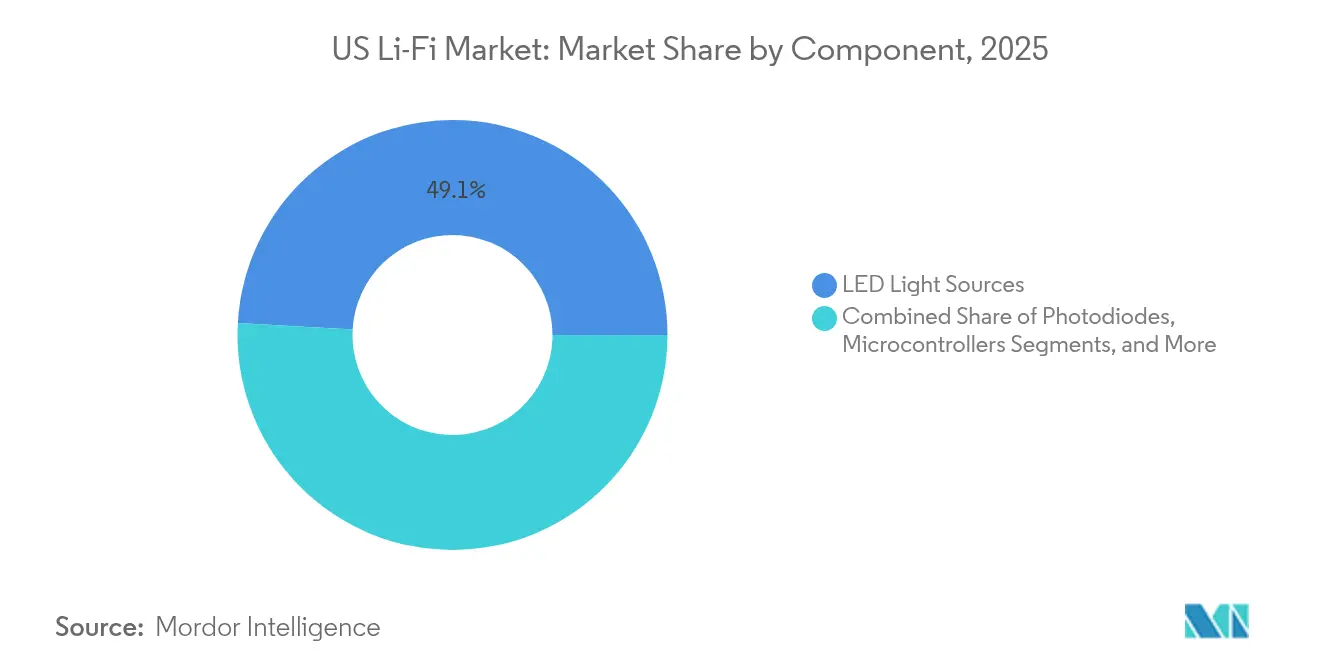

- Por componente, las fuentes de luz LED capturaron el 49,12% de la participación del mercado de Li-Fi en EE. UU. en 2025, mientras que el software y el firmware registran la CAGR más rápida del 10,08% hasta 2031.

- Por tecnología, los sistemas Li-Fi basados en LED (VLC) representaron el 65,10% del tamaño del mercado de Li-Fi en EE. UU. en 2025; los sistemas híbridos Li-Fi/RF se expanden a una CAGR del 10,78% hasta 2031.

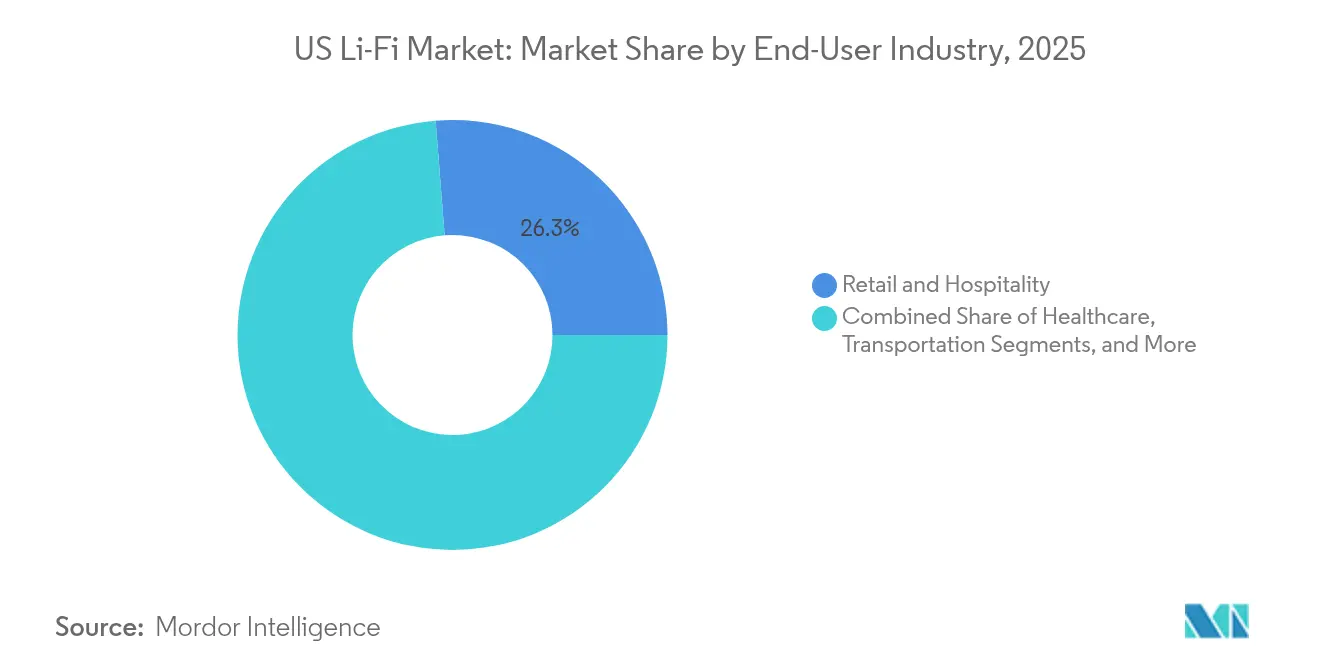

- Por sector de usuario final, el comercio minorista y la hospitalidad lideraron con una participación de ingresos del 26,25% en 2025, mientras que se proyecta que militar y defensa registre la CAGR más alta del 11,64% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Li-Fi en EE. UU.

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Mandatos acelerados de renovación de LED en edificios comerciales de EE. UU. | +1.8% | California, Nueva York, Texas | Mediano plazo (2-4 años) |

| Congestión del espectro RF y demanda de comunicaciones inalámbricas interiores seguras | +2.1% | Distritos empresariales metropolitanos de EE. UU. | Corto plazo (≤ 2 años) |

| Financiamiento federal para pilotos de Li-Fi militar/defensa | +1.2% | Instalaciones de defensa | Mediano plazo (2-4 años) |

| Demanda de la Industria 4.0 de enlaces deterministas de baja latencia | +1.5% | Fábricas del Medio Oeste y el Sureste | Largo plazo (≥ 4 años) |

| Economía de retorno de la iluminación inteligente habilitada por PoE | +0.9% | Clusters de bienes raíces comerciales | Corto plazo (≤ 2 años) |

| Incentivos de la Ley CHIPS para el suministro nacional de receptores ópticos | +0.8% | Arizona, Ohio, Nuevo México | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Los Mandatos Acelerados de Renovación de LED Impulsan la Base de Infraestructura

Los códigos Title 24 de California y el modelo IECC 2021 elevan la adopción de LED, conectando inadvertidamente los techos con transmisores que funcionan como puntos de acceso Li-Fi [1]David Manners, "Se Publica el Estándar Li-Fi – IEEE 802.11bb," Electronics Weekly, electronicsweekly.com. ASHRAE 90.1 impulsa los controles de iluminación conectada, permitiendo a los propietarios de edificios recuperar tanto el ahorro energético como la conectividad de gigabit en una sola inversión. El retorno de alimentación por Ethernet reduce la mano de obra de instalación porque el cable de baja tensión y los datos comparten el mismo recorrido. Los administradores de instalaciones descubren que cada luminaria se convierte en un nodo de red gestionado, por lo que Li-Fi se integra naturalmente en los paneles de control de edificios inteligentes en lugar de operar de forma independiente. El resultado es un costo total menor por metro cuadrado en comparación con la densificación superpuesta de Wi-Fi.

La Congestión del Espectro RF Cataliza la Adopción Empresarial

Los campus urbanos ya saturan los canales Wi-Fi de 6 GHz; Li-Fi escapa de ese cuello de botella moviéndose hacia la banda de 400-800 THz que ofrece 10.000 veces el espectro disponible. La luz no puede filtrarse a través de paredes o techos, por lo que la reutilización piso por piso multiplica el rendimiento sin sobrecarga de coordinación. Los bancos y los despachos de abogados aprecian la señal contenida en la sala que reduce el riesgo de escuchas. Las fábricas registran telemetría de máquinas más limpia porque Li-Fi ignora las interferencias electromagnéticas que paralizan las RF cerca de las soldadoras. La demostración GigaDock de Fraunhofer alcanzó 12,5 Gbps con latencia de submilisegundo, demostrando enlaces deterministas para cargas de trabajo de la Industria 4.0 [2]Fraunhofer IPMS, "Li-Fi en Tiempo Real para la Industria 4.0," Optics.org, optics.org .

El Financiamiento Federal de Defensa Acelera las Aplicaciones Militares

En enero de 2025, Intelligent Waves y Signify formaron una empresa conjunta enfocada en defensa que coloca las comunicaciones inalámbricas ópticas en la hoja de ruta de modernización del Departamento de Defensa [3]OpenSystems Media, "Pacto de Comunicación para el Departamento de Defensa," Military Embedded Systems, militaryembedded.com. Los ejercicios de campo indican que los adversarios no pueden interferir ni interceptar la luz de línea de visión a menos que penetren el perímetro seguro. Los fondos contractuales financian transceptores robustificados que toleran variaciones de temperatura, vibración y polvo en el campo de batalla. Las lecciones migran de vuelta al equipo civil, dando lugar a fotodiodos más pequeños y dirección de haz adaptativa que fortalecen los casos de uso en comercio minorista y salud. A medida que la adquisición de defensa absorbe los costos iniciales de ingeniería no recurrente, los proveedores obtienen economías de escala que se trasladan a las listas de precios comerciales.

La Industria 4.0 Exige Conectividad Determinista

Las líneas automatizadas sincronizan robots con tolerancias medidas en milisegundos; Li-Fi garantiza la integridad del cronograma porque los pulsos de luz no se degradan bajo el ruido electromagnético de los motores. Cada luminaria también puede triangular la ubicación de activos con precisión de centímetros, por lo que una sola red gestiona el control y el posicionamiento. Las plantas automotrices reportan rutinas de cambio de herramientas más rápidas cuando los escáneres de mano permanecen sin latencia. Los almacenes montan balizas Li-Fi en luminarias de gran altura, guiando vehículos autónomos a lo largo de rutas dinámicas mientras mantienen el Wi-Fi libre para terminales de mano. La naturaleza determinista de los enlaces basados en luz atrae a los auditores de seguridad que insisten en una entrega de paquetes predecible.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Cobertura limitada de línea de visión | -1.4% | Interiores de oficinas abiertas | Corto plazo (≤ 2 años) |

| Falta de chipsets Li-Fi nativos en dispositivos de mercado masivo | -1.8% | Canal de electrónica de consumo | Mediano plazo (2-4 años) |

| Obstáculos fragmentados de cumplimiento de parpadeo local y códigos de construcción | -0.6% | Jurisdicciones municipales | Corto plazo (≤ 2 años) |

| Amenaza competitiva de Wi-Fi 7 y DAS empresarial 5G | -1.1% | Campus empresariales | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Las Limitaciones de Línea de Visión Restringen la Economía de Cobertura

Cada pared de cubículo y cuerpo en movimiento puede interrumpir una ruta óptica, lo que obliga a instalar cuadrículas de puntos de acceso más densas que las que necesita Wi-Fi. Los techos reflectantes amplían el alcance pero reducen el rendimiento, por lo que los planificadores deben equilibrar la redundancia con el presupuesto. Los minoristas descubren que los reordenamientos estacionales de pasillos rompen los mapas de línea de visión, añadiendo sobrecarga de mantenimiento. Aunque los láseres con dirección de haz prometen conos más amplios, el equipo cuesta más que las lámparas LED de uso común. Hasta que el software de mapeo de cobertura automatizado madure, las instalaciones sopesan el riesgo de movilidad frente a la ventaja de seguridad de Li-Fi.

Las Barreras de Integración de Dispositivos Limitan la Expansión del Mercado

Los teléfonos inteligentes, tabletas y portátiles aún se comercializan sin transceptores Li-Fi integrados, por lo que los usuarios llevan dongles USB que consumen batería y añaden volumen. Los proveedores de sistemas en chip dudan en rediseñar el silicio antes de que la demanda demuestre ser sostenible. A medida que Wi-Fi 7 ofrece velocidades de gigabit a través de antenas existentes, los equipos de compras cuestionan una segunda pila inalámbrica que requiere nuevo inventario. El estándar IEEE 802.11bb permite que Li-Fi aparezca como otra banda Wi-Fi, pero la integración de chipsets sigue en fase piloto. La falta de soporte nativo retrasa los plazos de adopción por parte del consumidor y ralentiza las economías de escala para los proveedores de componentes.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Las Fuentes LED Anclan la Capa de Transmisión

Las fuentes de luz LED representaron el 49,12% de la participación del mercado de Li-Fi en 2025, demostrando cómo los activos de iluminación funcionan como puertas de acceso de banda ancha. Cada lámpara ya consume energía y ocupa espacio en el techo, por lo que el costo incremental cubre únicamente los controladores de modulación y los fotodetectores. Esa sinergia comprime los períodos de recuperación de la inversión para los propietarios de edificios que planeaban conversiones de LED para cumplir con los códigos energéticos. Los fotodiodos siguen como la siguiente porción de hardware más grande porque cada enlace necesita un canal de recepción, y el tráfico bidireccional duplica el recuento de diodos en instalaciones dúplex. Los microcontroladores supervisan la modulación por ancho de pulso que supera los 50 MHz pero permanece libre de parpadeo bajo la guía IEEE PAR1789.

El software y el firmware registran una CAGR del 10,08%, la más rápida entre las líneas de componentes, porque la orquestación híbrida Li-Fi/Wi-Fi exige algoritmos que decidan qué banda transporta cada sesión. Las consolas de gestión de red ahora se asemejan a paneles de control de iluminación, fusionando el nivel de lux, la detección de ocupación y los gráficos de rendimiento en un panel común. Los ASIC moduladores integran el acondicionamiento de señal que antes residía en tarjetas de expansión, reduciendo el volumen del gabinete para que los transceptores quepan dentro de lámparas de escritorio. Los servicios de integración de sistemas crecen en paralelo, combinando fotometría con herramientas de planificación de RF para que los arquitectos puedan validar la cobertura y el cumplimiento normativo en un solo modelo. La asignación del tamaño del mercado de Li-Fi para servicios, por lo tanto, crece más rápido que los desembolsos de hardware a medida que los primeros adoptantes buscan rendimiento garantizado.

Por Tecnología: El Dominio de VLC Enfrenta un Auge Híbrido

La comunicación por luz visible impulsada por LED capturó el 65,10% del tamaño del mercado de Li-Fi en 2025 porque los LED de uso común ya se encuentran en las cadenas de suministro globales. Los reguladores de seguridad aceptan las longitudes de onda visibles para espacios ocupados, por lo que las aprobaciones fluyen sin problemas. Los sistemas de infrarrojo cercano basados en láser se abren paso en nichos especializados en almacenes y cubiertas de vuelo donde los usuarios pueden usar gafas protectoras y justificar costos más altos por distancias de proyección extendidas.

Los sistemas híbridos Li-Fi/RF registran la CAGR más alta del 10,78% al resolver las brechas de movilidad. Un trabajador puede transmitir a un portátil bajo la lámpara de escritorio y luego desplazarse al pasillo mientras la sesión se transfiere a Wi-Fi sin pérdida de paquetes. El protocolo IEEE 802.11bb trata los canales ópticos como una banda Wi-Fi más, por lo que los controladores de puntos de acceso programan el tráfico entre luz y radio en tiempo real. Los proveedores ahora venden baldosas de techo que alojan tanto emisores LED como antenas Wi-Fi de triple banda en un solo gabinete. La convergencia permite a las instalaciones actualizar en ciclos de renovación normales en lugar de ejecutar dos proyectos separados.

Por Sector de Usuario Final: El Crecimiento en Defensa Desafía el Liderazgo del Comercio Minorista

El comercio minorista y la hospitalidad reclamaron el 26,25% de los ingresos de 2025 porque los servicios basados en ubicación monetizan el análisis del comportamiento del comprador mientras las actualizaciones de LED coinciden con las renovaciones de imagen de marca. Los hoteles de lujo instalan lámparas de escritorio Li-Fi en suites ejecutivas para que los huéspedes disfruten de conectividad cifrada sin compartir contraseñas de Wi-Fi público. Las cadenas de supermercados montan tiras LED a lo largo de los pasillos que envían datos de cupones a aplicaciones de mano, reforzando los programas de fidelización de clientes.

Sin embargo, militar y defensa se acelera a una CAGR del 11,64% a medida que las comunicaciones de misión seguras aseguran prioridad presupuestaria. La asociación del Departamento de Defensa entre Intelligent Waves y Signify valida Li-Fi para entornos en disputa donde la interferencia o detección de RF pone en peligro las operaciones. Los puestos de mando equipan las salas de reuniones con nodos de techo que aíslan el tráfico al personal autorizado evitando la fuga electromagnética. Salud, transporte, educación y automatización industrial siguen con curvas de adopción más bajas pero constantes, cada una aprovechando la inmunidad a la interferencia electromagnética o el posicionamiento interior preciso para sus propios flujos de trabajo.

Análisis Geográfico

California lidera los despliegues de Li-Fi porque los códigos energéticos estatales exigen iluminación conectada, posicionando a EE. UU. como una de las regiones más avanzadas dentro del mercado global de Li-Fi y las empresas de Silicon Valley pilotan redes ópticas en nuevos campus. Las renovaciones de rascacielos en Los Ángeles adoptan Li-Fi para compensar las zonas de sombra de Wi-Fi creadas por los recubrimientos de ventanas de baja emisividad. Los rascacielos de Nueva York se suman a la tendencia a medida que los propietarios persiguen estándares similares al Title 24 para sus propios compromisos de sostenibilidad. Texas gana impulso en los campus corporativos alrededor de Austin, donde las fábricas de semiconductores se alinean con las subvenciones de la Ley CHIPS para la producción nacional de receptores ópticos.

Las instalaciones de defensa distribuyen nodos Li-Fi en más de una docena de estados, concentrándose cerca de las principales bases de la Fuerza Aérea y astilleros. Estos proyectos crean ecosistemas de contratistas locales que luego comercializan los mismos conjuntos de habilidades a hospitales y universidades. Las plantas automotrices del Medio Oeste en Míchigan y Ohio añaden enlaces ópticos junto a las líneas de robots para evitar el ruido de RF, mientras que los centros logísticos del Sureste en Georgia y Tennessee equipan centros de distribución para el seguimiento de activos con precisión de centímetros.

La variación de códigos regionales ralentiza la adopción uniforme. Ciudades como Seattle y Boston alinean las normas de iluminación con IECC 2021, mientras que los municipios más pequeños se quedan atrás, obligando a los minoristas nacionales a gestionar múltiples marcos de cumplimiento. Para los proveedores, este mosaico infla los presupuestos de certificación y alarga los ciclos de ventas. Sin embargo, una vez que una jurisdicción actualiza los códigos eléctricos, el mercado de Li-Fi responde rápidamente porque el costo de añadir redes basadas en luz es marginal frente al cambio obligatorio a LED. Así, el tamaño del mercado de Li-Fi en los estados más progresistas supera a los rezagados en porcentajes de dos dígitos dentro de los dos años posteriores a la armonización de códigos.

Panorama Competitivo

La concentración del mercado estudiado sigue siendo fragmentada. Signify aprovecha su cartera de iluminación pero enfrenta rivales ágiles como pureLiFi, VLNComm y SaNoor que se especializan en modulación óptica. Cada empresa compite por reducir el tamaño del receptor para que los marcos de los portátiles alojen fotodiodos integrados en lugar de dongles USB. Las solicitudes de patentes se agrupan en torno a matrices de microespejos con dirección de haz, atenuación adaptativa que mantiene el nivel de lux mientras impulsa tasas de datos más altas, y algoritmos de puntos de acceso multibanda.

Las empresas capaces de integrar Li-Fi en chipsets Wi-Fi convencionales obtienen ventaja en costos y acceso inmediato a la base de usuarios. Los gigantes de la iluminación agrupan puntos de acceso ópticos con luminarias de alimentación por Ethernet, presentando una sola factura que cubre el ahorro energético y las actualizaciones de red. Las empresas emergentes responden con kits modulares dirigidos a compradores de defensa e industria pesada que valoran el rendimiento sobre los precios por volumen.

Las fusiones y empresas conjuntas se intensifican a medida que las empresas buscan escala. La empresa conjunta de Signify con Intelligent Waves ataca los presupuestos de defensa, mientras que las casas de componentes se alinean con ensambladores de PCB en Ohio para cumplir con las reglas de contenido nacional de la Ley CHIPS. Surgen integradores de servicios para auditar los diseños de techos, ejecutar simulaciones fotométricas y garantizar tanto el cumplimiento de parpadeo como el rendimiento. El financiamiento de capital de riesgo sigue, aunque los inversores examinan las hojas de ruta de chipsets porque el soporte nativo en teléfonos inteligentes es el desbloqueador final para la adopción masiva. La industria de Li-Fi, por lo tanto, muestra flujos de capital dinámicos pero disciplinados.

Líderes de la Industria de Li-Fi en EE. UU.

Signify Holding (Trulifi)

VLNComm Inc.

Qualcomm Technologies, Inc.

Panasonic Holdings Corporation

pureLiFi Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Intelligent Waves y Signify formaron una empresa conjunta para avanzar en Li-Fi para uso del Departamento de Defensa, enfocándose en enlaces ópticos resistentes a interferencias en entornos en disputa.

- Julio de 2024: Investigadores del Instituto de Tecnología de California presentaron metasuperficies ópticas eléctricamente sintonizables que dividen un solo pulso en múltiples haces dirigibles, allanando el camino para la dirección ágil de haz Li-Fi.

- Abril de 2024: Vibrint y pureLiFi lanzaron una red segura basada en luz dirigida a operaciones gubernamentales clasificadas, destacando la demanda de seguridad nacional de comunicaciones no RF.

Alcance del Informe del Mercado de Li-Fi en EE. UU.

Li-Fi es una tecnología de comunicación inalámbrica que utiliza el espectro de luz visible o el espectro infrarrojo para la comunicación de datos de alta velocidad. Ofrece una seguridad y protección significativamente mayores y tasas de transmisión de datos ultrarrápidas para proporcionar una latencia y fiabilidad sin precedentes. Li-Fi es una forma de método de comunicación ecológico que aprovecha la infraestructura de iluminación existente para la comunicación. Los datos se transmiten variando la intensidad de la luz, lo cual es invisible para el ojo humano.

El mercado de Li-Fi de los Estados Unidos está segmentado por ciudades (Nueva York, Los Ángeles, Chicago, Houston, Filadelfia, Washington y Otras Ciudades), uso estimado (hogar, oficina corporativa, ferrocarriles y aerolíneas, vías aéreas, tiendas minoristas/supermercados/hipermercados, hoteles y otros usos), tipos (LED, fotodiodos, microcontroladores y otros tipos). Los tamaños y pronósticos del mercado se proporcionan en términos de valor (USD) para todos los segmentos anteriores.

| Fuentes de Luz LED |

| Fotodiodos |

| Microcontroladores |

| ASIC de Modulación/Procesamiento de Señales |

| Software y Firmware |

| Integración de Sistemas y Servicios |

| Li-Fi Basado en LED (VLC) |

| Li-Fi Basado en Láser (NIR) |

| Sistemas Híbridos Li-Fi/RF |

| Salud |

| Transporte |

| ����ܳ�������ó�� |

| Militar y Defensa |

| Comercio Minorista y Hospitalidad |

| Otros Sectores de Usuario Final (Aeroespacial, Automatización Industrial y otros) |

| Por Componente | Fuentes de Luz LED |

| Fotodiodos | |

| Microcontroladores | |

| ASIC de Modulación/Procesamiento de Señales | |

| Software y Firmware | |

| Integración de Sistemas y Servicios | |

| Por Tecnología | Li-Fi Basado en LED (VLC) |

| Li-Fi Basado en Láser (NIR) | |

| Sistemas Híbridos Li-Fi/RF | |

| Por Sector de Usuario Final | Salud |

| Transporte | |

| ����ܳ�������ó�� | |

| Militar y Defensa | |

| Comercio Minorista y Hospitalidad | |

| Otros Sectores de Usuario Final (Aeroespacial, Automatización Industrial y otros) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de Li-Fi en EE. UU. en 2026?

El mercado de Li-Fi se sitúa en USD 454,9 millones en 2026.

¿Cuál es la CAGR prevista para Li-Fi hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 8,31% entre 2026 y 2031.

¿Qué componente tiene la mayor participación?

Las fuentes de luz LED capturaron el 49,12% de la participación del mercado de Li-Fi en 2025.

¿Qué segmento tecnológico crece más rápido?

Los sistemas híbridos Li-Fi/RF registran una CAGR del 10,78% hasta 2031.

¿Por qué el gasto en defensa es importante para la adopción de Li-Fi?

Las aplicaciones militares y de defensa impulsan el financiamiento de comunicaciones seguras y resistentes a interferencias, acelerando la innovación y el crecimiento a una CAGR del 11,64%.

¿Qué limita la adopción por parte del consumidor hoy en día?

La falta de chipsets Li-Fi nativos en dispositivos de mercado masivo obliga al uso de dongles externos, ralentizando la penetración en el mercado general.

Última actualización de la página el: