Tamaño y �ʲ����پ������貹����ó�� del Mercado de Jabón Líquido Profesional de América Latina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

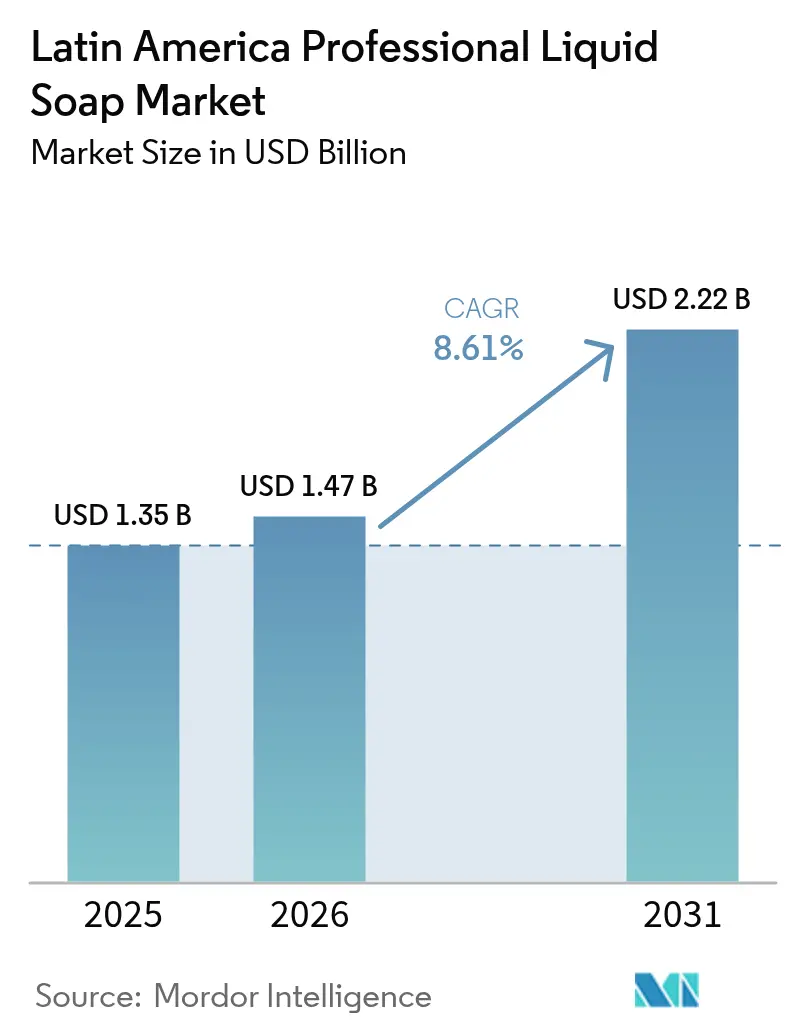

| Tamaño del mercado en el año base (2025) | 1.35 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.22 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.61% CAGR |

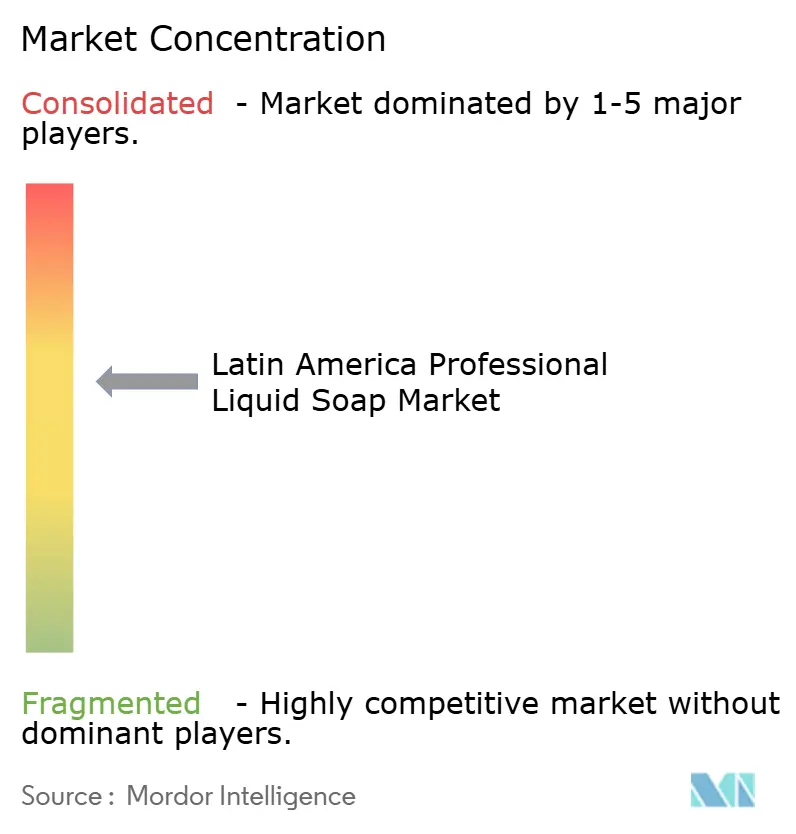

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Jabón Líquido Profesional de América Latina por ���ϲ�����

El tamaño del mercado de jabón líquido profesional de América Latina fue valorado en USD 1,35 mil millones en 2025 y se estima que crecerá desde USD 1,47 mil millones en 2026 hasta alcanzar USD 2,22 mil millones en 2031, a una CAGR del 8,61% durante el período de pronóstico (2026-2031). Esta trayectoria refleja la intensificación de los estándares de higiene entre los usuarios finales institucionales más que la penetración en hogares por sí sola, con hospitales, hoteles e instalaciones industriales impulsando el grueso del volumen incremental. Brasil ostenta el 42,15% de la participación de mercado en 2024, respaldado por las estrictas regulaciones de cosméticos y sanitizantes de la ANVISA que obligan a las instalaciones a adquirir formulaciones certificadas, mientras que Argentina, a pesar de la volatilidad económica, está proyectada para crecer a una CAGR del 9,22% hasta 2030, impulsada por medidas de liberalización comercial que redujeron los aranceles de importación en más de 90 líneas de productos y eliminaron el impuesto PAIS del 7,5% en 2024 [1]Fuente: OCDE (Organización para la Cooperación y el Desarrollo Económicos), "Los impuestos laborales impulsan los ingresos fiscales de la OCDE a un máximo histórico en 2024", oecd.org . Hospitales, hoteles, restaurantes y una creciente franja de usuarios industriales están incorporando protocolos de lavado de manos con jabón líquido en sus auditorías de seguridad, mientras que las normas de envases reciclados y la adopción de ecoetiquetas presionan a los proveedores a rediseñar formatos e ingredientes. Las variantes espumosas, las bolsas de recarga, las formulaciones naturales y los SKU premium están creciendo más rápidamente a medida que los compradores evalúan el costo total de uso, la reducción de residuos y el posicionamiento de marca. La intensidad competitiva es moderada, con grandes empresas globales que profundizan su capacidad y credenciales de sostenibilidad, y especialistas regionales que aprovechan una distribución ágil y cantidades mínimas de pedido más bajas para atender a pequeñas y medianas empresas. Los portales B2B en línea, las herramientas de inventario basadas en la nube y el monitoreo remoto de dispensadores están reduciendo la fricción en las transacciones, alejando las adquisiciones de los canales exclusivamente fuera de línea.

Conclusiones Clave del Informe

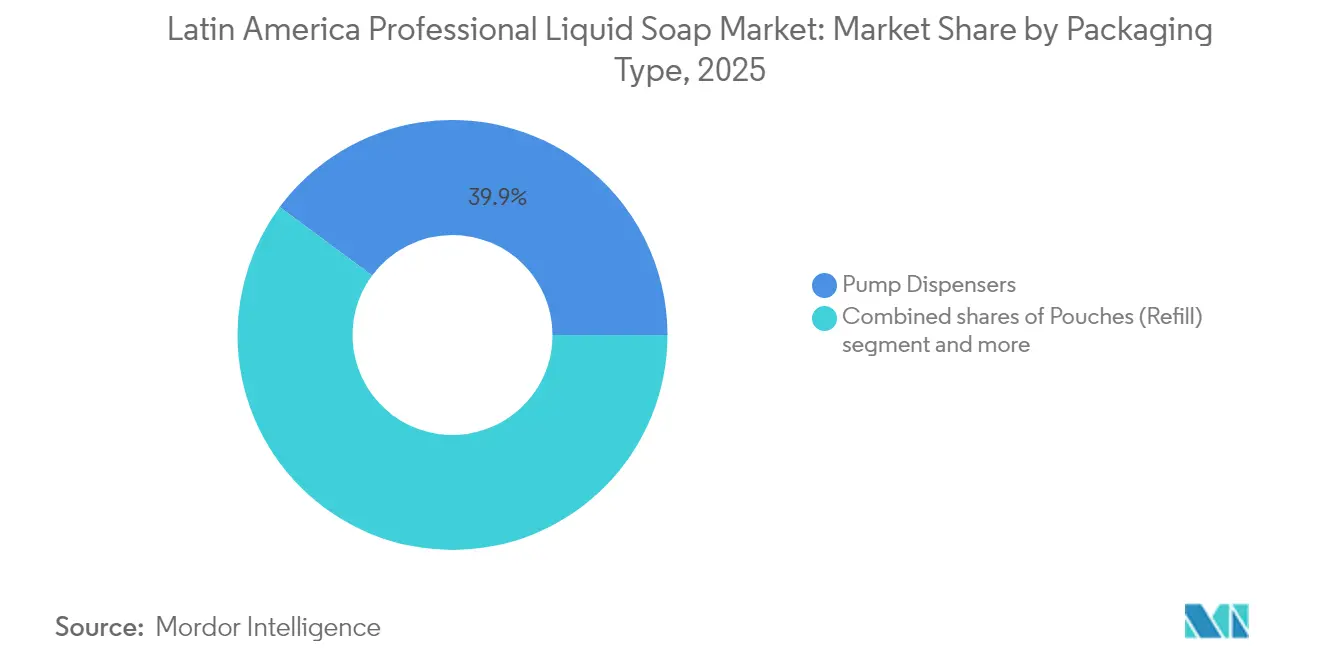

- Por tipo de envase, los dispensadores de bomba lideraron con el 39,86% de la participación del mercado de jabón líquido profesional de América Latina en 2025, mientras que las bolsas de recarga avanzan a una CAGR del 8,79% hasta 2031.

- Por tipo de producto, los jabones en gel representaron el 51,05% del tamaño del mercado de jabón líquido profesional de América Latina en 2025; los jabones espumosos están en camino de alcanzar una CAGR del 9,24% hasta 2031.

- Por categoría, las formulaciones convencionales mantuvieron una participación del 69,25% en 2025, mientras que las líneas naturales u orgánicas se expanden a una CAGR del 9,12%.

- Por nivel de precio, las opciones masivas capturaron el 64,31% de la participación en 2025, y las líneas premium crecen a una CAGR del 9,74% hasta 2031.

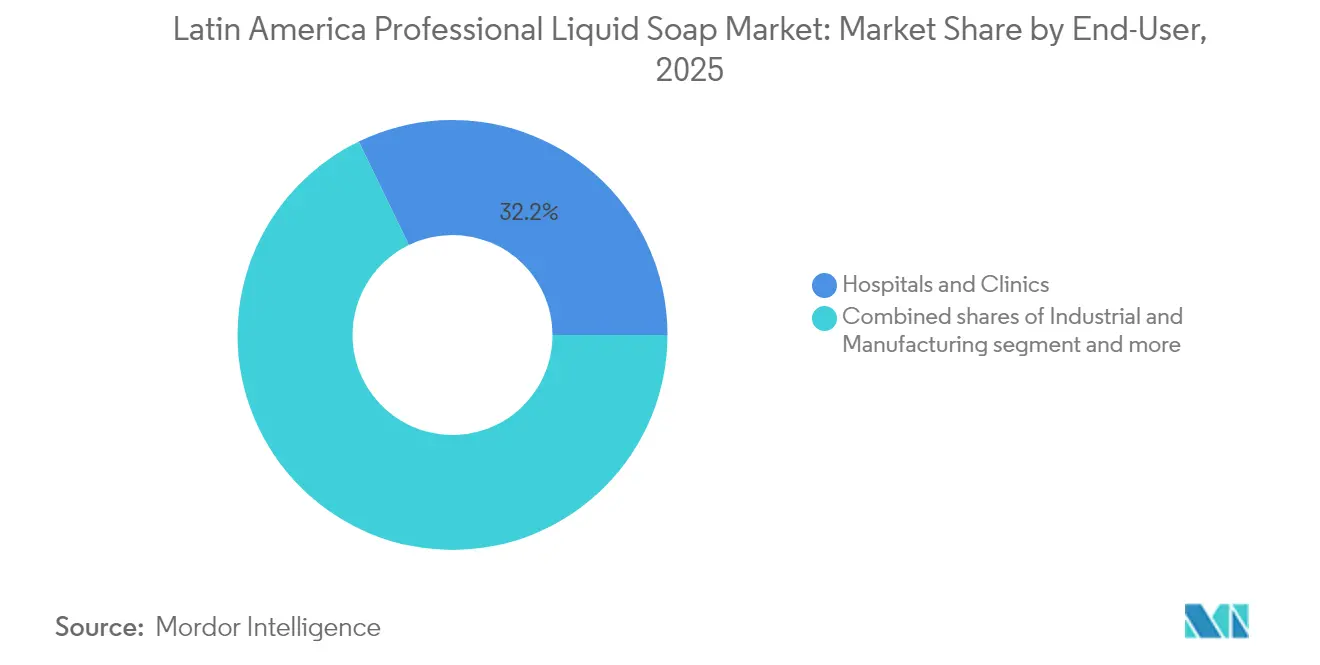

- Por usuario final, los hospitales y clínicas representaron el 32,18% de los ingresos de 2025, aunque las instalaciones industriales y de manufactura registraron la CAGR más rápida del 9,96% hasta 2031.

- Por canal de distribución, los canales fuera de línea retuvieron una participación del 67,10% en 2025, mientras que las adquisiciones B2B en línea escalan a una CAGR del 9,31%.

- Por geografía, Brasil comandó el 41,78% de la participación en 2025; Argentina registra la CAGR más alta del 9,05% en el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Jabón Líquido Profesional de América Latina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de hoteles y el sector de la hospitalidad | +1.8% | Brasil, México, Argentina, Colombia (Bogotá, Cartagena, Medellín) | Mediano plazo (2-4 años) |

| Adopción creciente de dispensadores sin contacto/automáticos | +2.1% | Global, con ganancias tempranas en Brasil, México, Chile, sectores de salud y corporativo | Corto plazo (≤2 años) |

| Demanda creciente de jabones antibacterianos y antimicrobianos | +1.5% | Brasil, Argentina, �ʱ��ú, instalaciones de salud, países alineados con la OPS | Corto plazo (≤2 años) |

| Demanda de jabones líquidos ecológicos y biodegradables | +1.4% | Brasil (Programa Sello Verde), Argentina, Chile; expansión a Colombia, �ʱ��ú | Mediano plazo (2-4 años) |

| Redes sociales y campañas públicas que promueven la higiene de manos | +0.9% | Global, con impacto concentrado en centros urbanos de Brasil, México, Argentina | Largo plazo (≥4 años) |

| Oferta mejorada de productos amigables con la piel e hidratantes | +0.6% | Segmentos de hospitalidad premium y corporativos en São Paulo, Buenos Aires y Santiago | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Expansión de hoteles y el sector de la hospitalidad

Hilton reportó casi 280 hoteles en operación en América Central y Latina a finales de 2024, añadiendo más de 60 nuevas propiedades durante el año y firmando acuerdos por aproximadamente 6.000 habitaciones solo de los acuerdos de 2024; México superó los 100 hoteles con aproximadamente 40 más planificados, mientras que Brasil se expandió a 25 hoteles con 20 propiedades adicionales en cartera. Este auge en infraestructura hotelera de marca está elevando la demanda de amenidades de jabón líquido premium, formulaciones veganas, con pH equilibrado y certificadas por PETA en sachets ecológicos, que diferencian las experiencias de los huéspedes y se alinean con los compromisos corporativos de sostenibilidad. Los segmentos de lujo y estilo de vida son los de mayor crecimiento, con propiedades en São Paulo, Buenos Aires, Cartagena y Santiago que especifican formulaciones con certificación Oro de Cuna a Cuna o preferidas por el USDA BioPreferred para atraer a viajeros con conciencia ambiental. El cambio no es meramente cosmético; los hoteles están combinando dispensadores sin contacto con cartuchos recargables para reducir los residuos de plástico de un solo uso, una medida que reduce los costos de adquisición a largo plazo al tiempo que cumple con las expectativas ESG de los inversores.

Adopción creciente de dispensadores sin contacto/automáticos

El lanzamiento en enero de 2024 por parte de GOJO del dispensador sin contacto PURELL ES10, con un 30% menos de plástico y un 38% menos de emisiones de gases de efecto invernadero en comparación con el modelo anterior ES8, además de una batería doble AA integrada por recarga y una aplicación complementaria Dispenser Advisor para el monitoreo remoto del uso, ejemplifica la carrera tecnológica en higiene profesional. Las instalaciones de salud en Brasil y México están priorizando los sistemas sin contacto para reducir la contaminación cruzada; un estudio de una UCI brasileña documentó que el monitoreo electrónico de higiene de manos habilitado por RFID redujo las tasas de infección, mientras que un hospital pediátrico mexicano logró ahorros de USD 308.000 a USD 546.000 en seis meses mediante el despliegue de monitoreo automatizado[2]Fuente: OPS (Organización Panamericana de la Salud), "Llevando la salud a cada rincón de las Américas", paho.org. Los marcos regulatorios refuerzan la adopción: la NR-32 de Brasil exige protocolos de higiene de manos para los trabajadores de la salud, la NOM-017-STPS-2008 de México requiere equipo de protección personal en entornos industriales, y la Ley 24.557 de Argentina regula la prevención de riesgos laborales [3]Fuente: Gobierno de Brasil, "Servicios e Información de Brasil", gov.br. La confluencia de la escasez de mano de obra, agravada por la deserción pospandémica, y las estrictas auditorías de higiene está impulsando a los gerentes de instalaciones a invertir en dispensadores habilitados con IoT que alertan al personal cuando se necesitan recargas, minimizando las roturas de stock y garantizando el cumplimiento durante las inspecciones sorpresa.

Demanda creciente de jabones antibacterianos y antimicrobianos

El Programa Nacional de Seguridad del Paciente (PNSP) de Brasil y las campañas escolares "Lávate las Manos" de México mantienen la conciencia pública, traduciéndose en una demanda sostenida de formulaciones antibacterianas en entornos profesionales. El lanzamiento en julio de 2024 por parte de Ecolab de la Toallita Desinfectante 1, la primera toallita registrada ante la EPA, 100% libre de plástico, fácilmente degradable, con desinfección hospitalaria en un minuto contra más de 40 organismos y eliminación del SARS-CoV-2 en 30 segundos, demuestra cómo los proveedores están combinando eficacia antimicrobiana con credenciales de sostenibilidad para ganar contratos institucionales. La biodegradación relativa del producto del 94,3% en 15 días bajo las pruebas ASTM D5511, frente al 0,6% de las toallitas estándar a base de plástico, aborda las preocupaciones sobre residuos de envases al tiempo que cumple con los mandatos de control de infecciones. El INVIMA de Colombia, el ISP de Chile y la DIGEMID de �ʱ��ú regulan los productos de higiene con distintos niveles de rigor, pero todos hacen referencia a las directrices de la OMS, creando un estándar regional de facto que favorece las formulaciones con certificaciones de ecoetiqueta de terceros (UL ECOLOGO, EPA Safer Choice, Cuna a Cuna). Las instalaciones industriales y de manufactura, el sector minero de Chile, las plantas automotrices de Brasil, los centros de procesamiento de alimentos de Argentina, están adoptando jabones antimicrobianos para cumplir con los marcos de seguridad ocupacional de la OIT, que citan 2,9 millones de muertes relacionadas con el trabajo y 402 millones de lesiones no mortales anuales en todo el mundo, con América Latina exhibiendo altas tasas de accidentes.

Demanda de jabones líquidos ecológicos y biodegradables

El Decreto 12.688 de Brasil, promulgado en 2025, impone la logística inversa obligatoria para envases plásticos a partir de 2026, con objetivos de recuperación que escalan del 32% en 2026 al 50% para 2040 y mandatos de contenido reciclado que aumentan del 22% al 40% en el mismo período, según el Gobierno de Brasil. El marco de la Estrategia Nacional de Economía Circular (ENEC) del decreto obliga a los proveedores de higiene profesional a rediseñar envases y formulaciones para la reciclabilidad al final de su vida útil, acelerando el cambio hacia bolsas de recarga y formulaciones concentradas. Para 2024, GOJO reportó que el 69% de sus ventas provenían de productos certificados y una reducción del 6,7% en sustancias químicas de preocupación frente a la línea base de 2021, con cientos de SKU con certificación Oro de Cuna a Cuna. El anuncio de Unilever en febrero de 2025 de pilotos de soluciones de recarga para abordar los residuos plásticos, junto con su compromiso global de aumentar el contenido de plástico reciclado y eliminar los plásticos problemáticos, señala que los modelos de reutilización y recarga se convertirán en estándar en los canales de higiene profesional de América Latina. Estas certificaciones se especifican cada vez más en licitaciones del sector público y políticas de adquisición corporativa, creando un mercado de dos niveles donde los productos no certificados enfrentan compresión de márgenes.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Competencia de jabones en barra o sanitizantes alternativos | -0.8% | Instituciones públicas rurales y con presupuesto limitado en América Latina | Mediano plazo (2-4 años) |

| Preocupaciones por residuos de envases de contenedores de un solo uso | -0.6% | Brasil (Decreto 12.688), Argentina, Chile; presión regulatoria que se extiende regionalmente | Corto plazo (≤2 años) |

| Alto costo inicial de los sistemas de dispensación sin contacto | -0.5% | Hospitales públicos, escuelas en �ʱ��ú, Colombia y municipios más pequeños de la región | Corto plazo (≤2 años) |

| Sensibilidad de algunos usuarios a productos químicos y fragancias | -0.3% | Instituciones de salud y educativas con poblaciones vulnerables (pediatría, atención a personas mayores) | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Preocupaciones por residuos de envases de contenedores de un solo uso

El Programa Sello Verde de Brasil, lanzado en junio de 2024 con estándares esperados para el primer semestre de 2025, formalizará los criterios de sostenibilidad para los productos de higiene, presionando a los proveedores a demostrar evaluaciones del ciclo de vida y credenciales de diseño circular. Las bolsas de recarga, que crecen a una CAGR del 8,84%, ofrecen una alternativa de menor masa plástica a los dispensadores de bomba rígidos, con el cartón de techo a dos aguas de papel de Dr. Bronner (69% papel certificado FSC, 5% aluminio, 26% polietileno) logrando una reducción del 90% en plástico frente a una botella de rPET de 32 oz y evitando más de 27.000 libras de plástico desde su lanzamiento. La plataforma de biosurfactantes REWOFERM de Evonik, que incluye soforolípidos y ramnolípidos a base de glicolípidos, permite bolsas de lavandería e higiene con superior biodegradabilidad y suavidad, posicionando los ingredientes naturales como competitivos en rendimiento frente a los surfactantes sintéticos. El desafío radica en la educación de los consumidores y gerentes de instalaciones: las bolsas no son adecuadas para entornos húmedos y requieren botellas reutilizables duraderas, lo que hace necesario incluir códigos QR en el envase que enlacen a evaluaciones del ciclo de vida e instrucciones de reciclaje para evitar acusaciones de lavado verde.

Alto costo inicial de los sistemas de dispensación sin contacto

Si bien los dispensadores sin contacto generan ahorros a largo plazo mediante la reducción del desperdicio de jabón y menores tasas de infección, el gasto de capital inicial, que oscila entre USD 50 y USD 200 por unidad más la instalación, sigue siendo prohibitivo para hospitales públicos con presupuesto limitado, escuelas y municipios en �ʱ��ú, Colombia y provincias argentinas más pequeñas. Los plazos de entrega de dispensadores de Ecolab de aproximadamente tres semanas y los plazos de 12 semanas de Diversey complican aún más los ciclos de adquisición, especialmente cuando las instalaciones carecen de personal técnico interno para realizar estudios de sitio y gestionar las instalaciones. La asociación de SC Johnson con R-Zero, anunciada en noviembre de 2023, integra sensores de ocupación, monitoreo de calidad del aire interior y desinfección por UV-C en una plataforma unificada, pero la complejidad y el costo de la solución combinada limitan su adopción a grandes sistemas de salud y campus corporativos. Proveedores regionales como Reynera en México y Proeco Químicas ofrecen dispensadores manuales de menor costo y programas de capacitación para distribuidores, capturando participación en segmentos sensibles al precio. La disparidad en las tasas de adopción entre los sectores privado y público se está ampliando: los hoteles de lujo y las oficinas corporativas multinacionales despliegan dispensadores habilitados con IoT con análisis en tiempo real, mientras que las escuelas públicas y las clínicas rurales continúan usando dispensadores de bomba manuales o jabones en barra, perpetuando brechas de higiene que las auditorías regulatorias tienen dificultades para cerrar.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Envase: Las Bolsas de Recarga Ganan Impulso a Medida que se Endurecen los Mandatos de Economía Circular

Los dispensadores de bomba comandaron el 39,86% de la participación de mercado en 2025, arraigados por décadas de inercia en las adquisiciones institucionales y compatibilidad con la infraestructura de dispensadores existente en hospitales, hoteles y oficinas. Sin embargo, las bolsas de recarga se expanden a una CAGR del 8,79% hasta 2031, impulsadas por el Decreto 12.688 de Brasil que exige objetivos escalables de contenido reciclado y recuperación, y los compromisos de sostenibilidad corporativa de Unilever, Kimberly-Clark y actores regionales. Las botellas y contenedores para aplicaciones de recarga mantienen una participación estable en instalaciones que prefieren las compras a granel y el rellenado en el sitio para minimizar los residuos de envases, particularmente en entornos industriales y de manufactura donde el uso de alto volumen justifica el almacenamiento dedicado.

Las bolsas, incluidos los sachets y los mini paquetes de viaje, proliferan en las amenidades de hospitalidad, con formatos de 10 ml y 30 ml que ofrecen comodidad de un solo uso para los huéspedes al tiempo que reducen la masa de plástico por dosis en comparación con las botellas rígidas. Otros (tanques a granel, sistemas de cartuchos) sirven aplicaciones de nicho en el procesamiento de alimentos y la manufactura farmacéutica, donde la dispensación en circuito cerrado previene la contaminación. El cambio hacia las bolsas no es uniforme: la liberalización de importaciones de Argentina ha inundado el mercado con botellas rígidas de bajo costo provenientes de Asia, desacelerando temporalmente la adopción de bolsas, mientras que el sector minero de Chile prefiere dispensadores de bomba robustos que resisten entornos adversos. Los proveedores están respondiendo con modelos híbridos, dispensadores de bomba recargables que aceptan insertos de bolsa, para facilitar la transición, aunque los problemas de compatibilidad y la confusión de los consumidores en torno a las instrucciones de reciclaje siguen siendo barreras.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Producto: Los Jabones Espumosos Superan a las Variantes en Gel por Eficiencia Hídrica y Mejoras en la Experiencia del Usuario

Los jabones en gel mantuvieron una participación del 51,05% en 2025, reflejando su versatilidad entre los usuarios finales y la compatibilidad con los dispensadores heredados, pero los jabones espumosos están aumentando a una CAGR del 9,24%, impulsados por los mandatos de eficiencia hídrica y la percepción superior del usuario. La reducción del 30% en el consumo de agua y del 50% en el consumo de jabón por lavado de CWS PureLine Foam resuenan con las instalaciones que enfrentan costos de servicios públicos crecientes y auditorías de sostenibilidad. Las formulaciones espumosas ofrecen lujo percibido, espuma más rica y sensación más suave, a un menor costo por dosis, una combinación que atrae a los segmentos de hospitalidad premium y corporativos.

Los jabones en crema, aunque con menor participación, sirven aplicaciones especializadas en entornos de salud e industriales donde las propiedades emolientes reducen el riesgo de dermatitis entre los trabajadores que realizan lavados de manos frecuentes; las normas de seguridad ocupacional NR-32 de Brasil y NOM-017-STPS-2008 de México especifican cada vez más formulaciones amigables con la piel para mitigar las reclamaciones por sensibilidad química. Las variantes en gel retienen el dominio en aplicaciones de servicios de alimentos y cocinas de restaurantes, donde la viscosidad favorece la adherencia a las manos durante los protocolos de fregado, pero la brecha se está reduciendo a medida que los dispensadores de espuma se vuelven más asequibles y confiables.

Por �䲹�ٱǰ�í��: El Auge de los Productos Naturales/Orgánicos Refleja Cambios en las Adquisiciones Impulsados por Certificaciones

Las formulaciones regulares/convencionales mantuvieron el 69,25% de la participación en 2025, respaldadas por la competitividad de precios y las cadenas de suministro establecidas, pero las variantes naturales/orgánicas se expanden a una CAGR del 9,12%, impulsadas por la adopción de la certificación COSMOS v3 en Colombia, el etiquetado orgánico de la Ley 10.831 de Brasil y las licitaciones del sector público que especifican productos con ecocertificación. La Marca de Ingredientes Naturales de QIMA y las certificaciones de la ABNT están ganando terreno a medida que los responsables de adquisiciones buscan validación de terceros para evitar acusaciones de lavado verde. Los ramnolípidos REWOFERM de Evonik, de origen renovable, fácilmente biodegradables, con excelentes propiedades espumantes y de limpieza, permiten formulaciones naturales que igualan el rendimiento sintético, erosionando la histórica compensación entre sostenibilidad y eficacia.

Las cadenas de hospitalidad premium en São Paulo, Buenos Aires y Cartagena especifican formulaciones veganas, certificadas por PETA y sin fragancia para atender a los viajeros enfocados en el bienestar y cumplir con los mandatos ESG de los inversores. El desafío radica en el costo: los jabones naturales/orgánicos tienen primas de precio del 15-25%, lo que limita la penetración en los segmentos masivos e instituciones públicas. Los actores regionales como Fuller Pinto en Colombia y Daryza en �ʱ��ú están formulando productos híbridos, surfactantes parcialmente de base biológica mezclados con ingredientes convencionales, para ofrecer precios de nivel medio mientras capturan la etiqueta "natural", aunque los puristas cuestionan la autenticidad de tales formulaciones. La armonización regulatoria en el Mercosur y la Comunidad Andina podría acelerar la adopción de productos naturales/orgánicos al reducir la complejidad de la certificación, pero el progreso sigue siendo lento.

Por Precio: El Segmento Premium se Expande a Medida que los Compradores de Hospitalidad y Corporativos Priorizan la Diferenciación de Marca

Las ofertas del mercado masivo mantuvieron una participación del 64,31% en 2025, atendiendo a hospitales públicos sensibles al precio, escuelas y hoteles económicos, pero el segmento premium crece a una CAGR del 9,74%, impulsado por la expansión de la hospitalidad de lujo y los programas de bienestar corporativo. La incorporación de más de 60 propiedades por parte de Hilton en 2024, con un fuerte crecimiento en el segmento de lujo/estilo de vida, ejemplifica cómo las cadenas de marca especifican formulaciones premium, con certificación Oro de Cuna a Cuna, preferidas por el USDA BioPreferred y certificadas como veganas, para diferenciar las experiencias de los huéspedes y justificar tarifas de habitación más altas. Las oficinas corporativas en São Paulo, Buenos Aires y Santiago están mejorando las comodidades de los baños para atraer y retener talento, con dispensadores sin contacto y jabones premium que señalan la inversión en el bienestar de los empleados.

La estructura de márgenes del segmento premium, márgenes brutos del 30-40% frente al 15-20% del masivo, incentiva a los proveedores a invertir en I+D, certificaciones y capas de servicio digital. El modelo eROI (retorno exponencial sobre la inversión) de Ecolab, que cuantifica los resultados empresariales y de sostenibilidad para los clientes, permite la fijación de precios premium al demostrar las ventajas del costo total de propiedad: menores tasas de infección, reducción del consumo de agua/energía y mejora de la reputación de marca. La bifurcación se está agudizando: los compradores premium exigen transparencia (divulgación de ingredientes, evaluaciones del ciclo de vida, trazabilidad de la cadena de suministro), mientras que los compradores masivos priorizan el costo inicial, creando estrategias de comercialización distintas.

Por Usuario Final: Las Instalaciones Industriales y de Manufactura Emergen como el Segmento de Mayor Crecimiento en Medio de la Aplicación de Normas de Seguridad Ocupacional

Los hospitales y clínicas mantuvieron una participación del 32,18% en 2025, reflejando las inversiones heredadas en control de infecciones y los mandatos de higiene alineados con la OPS, pero las instalaciones industriales y de manufactura se expanden a una CAGR del 9,96%, impulsadas por la aplicación de normas de seguridad ocupacional y el aumento de las tasas de accidentes. Los datos de la OIT que citan 2,9 millones de muertes relacionadas con el trabajo y 402 millones de lesiones no mortales anuales, con América Latina exhibiendo altas tasas, han llevado a los gobiernos a endurecer las regulaciones: la NR-32 de Brasil, la NOM-017-STPS-2008 y la NOM-019-STPS-2011 de México, la Ley 24.557 de Argentina, la Resolución 2400 de Colombia, la Ley 16.744 de Chile y la Ley 29.783 de �ʱ��ú exigen protocolos de higiene de manos en entornos industriales.

El sector minero de Chile, las plantas automotrices y de procesamiento de alimentos de Brasil, y las instalaciones agroindustriales de Argentina están instalando dispensadores sin contacto y jabones antimicrobianos para reducir las reclamaciones por dermatitis y cumplir con las auditorías. Los hoteles y centros turísticos, los restaurantes y servicios de alimentos, y las oficinas comerciales contribuyen cada uno con una participación de mediados de la adolescencia, con un crecimiento vinculado a la recuperación pospandémica y la expansión regional de Hilton. Las escuelas y universidades, aunque con menor participación, están mejorando la infraestructura de higiene bajo programas gubernamentales, particularmente en Brasil y México, donde las campañas "Lávate las Manos" han aumentado la conciencia pública. Otros, como aeropuertos, centros comerciales, estaciones de tránsito y gimnasios, están desplegando sistemas sin contacto para gestionar grandes volúmenes de tráfico y minimizar la contaminación cruzada, con la línea Scientific Clean de Ecolab dirigida a estos canales a través de asociaciones minoristas. El auge industrial/manufacturero subraya un cambio más amplio: la higiene ya no se considera únicamente como control de infecciones, sino como una herramienta de productividad y gestión de riesgos, con los gerentes de instalaciones calculando el retorno sobre la inversión basándose en la reducción del ausentismo, menores reclamaciones de compensación laboral y mejores puntuaciones en auditorías.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: Las Adquisiciones B2B en Línea se Aceleran a Medida que las Plataformas Digitales Reducen la Fricción en las Transacciones

Los canales fuera de línea mantuvieron una participación del 67,10% en 2025, dominados por distribuidores tradicionales, mayoristas y fuerzas de ventas directas que atienden cuentas institucionales con ventas consultivas y servicio en el sitio. Sin embargo, los canales en línea se expanden a una CAGR del 9,31%, impulsados por plataformas de adquisición digital que reducen los costos de transacción y mejoran la visibilidad del inventario. La plataforma B2B/B2C de Vileda, construida sobre SAP Commerce Cloud y que abarca 30-35 países, permite a los clientes pedir productos de limpieza profesional con precios en tiempo real y seguimiento de entregas. Caromar en Argentina, que opera un catálogo de 15.000 SKU desde su nuevo centro de distribución en Buenos Aires, ejemplifica cómo los mayoristas están digitalizándose para capturar participación en el comercio electrónico mientras mantienen relaciones fuera de línea. El programa de distribuidores de Proeco Químicas, que ofrece territorios exclusivos, soporte profesional, capacitación continua y asistencia en merchandising, demuestra que los modelos híbridos (pedidos en línea, servicio fuera de línea) están emergiendo como la estrategia de comercialización dominante.

La expansión de Ecolab en noviembre de 2025 con The Home Depot en Canadá, llevando la línea Scientific Clean a más de 180 tiendas y en línea, ilustra cómo los productos de grado profesional están penetrando en los canales minoristas, difuminando los límites entre B2B y B2C. El cambio hacia lo digital es desigual: las grandes cuentas corporativas y las cadenas hoteleras prefieren relaciones directas con los proveedores para formulaciones personalizadas y acuerdos de servicio, mientras que las pequeñas y medianas empresas (pymes), restaurantes, clínicas y hoteles boutique prefieren las plataformas en línea por la transparencia de precios y la comodidad. El cumplimiento regulatorio (registro en ANVISA, ANMAT, INVIMA) sigue siendo un factor determinante, ya que los mercados en línea tienen dificultades para verificar las certificaciones de productos, creando oportunidades para plataformas B2B especializadas que integran verificaciones de cumplimiento en el flujo de trabajo de compras.

Análisis Geográfico

La participación de mercado del 41,78% de Brasil en 2025 se deriva del marco regulatorio integral de la ANVISA, las Buenas Prácticas de Manufactura, el registro cosmético y la Ley de Inventario de Sustancias Químicas, que exige el registro de ingredientes para volúmenes superiores a una tonelada por año, lo que obliga a las instalaciones a adquirir formulaciones certificadas y crea barreras de entrada para los proveedores no registrados. El Programa Nacional de Seguridad del Paciente (PNSP) del país y el Programa Sello Verde (lanzado en junio de 2024, con estándares previstos para el primer semestre de 2025) institucionalizan aún más la higiene y la sostenibilidad como criterios de adquisición. El anuncio de Unilever en mayo de 2025 de una inversión de USD 1.500 millones en México, incluida una nueva fábrica, señala que las multinacionales ven la región como un centro de manufactura para América Latina, con Brasil y México representando la mitad del aumento proyectado de 80 millones de habitantes hasta 721 millones para 2030.

Argentina, a pesar de la volatilidad económica, es la geografía de mayor crecimiento con una CAGR del 9,05%, impulsada por la Encuesta Económica de julio de 2025 de la OCDE que proyecta un crecimiento del PIB del 5,2% en 2025 y del 4,3% en 2026, junto con la liberalización comercial que redujo los aranceles en más de 90 líneas de productos, eliminó el impuesto de importación PAIS del 7,5%, suprimió las licencias de importación (SIRA) y levantó la mayoría de los controles de capital bajo el programa del FMI de abril de 2025. La desinversión de Procter & Gamble en julio de 2024 de sus operaciones en Argentina, completando una racionalización de cartera, contrasta con la trayectoria de crecimiento del mercado, creando espacio para que actores regionales como Prolimp del Centro y Mex-Ar Productos amplíen su participación. Colombia, Chile y �ʱ��ú contribuyen colectivamente con una participación de mediados de la adolescencia, con cada uno exhibiendo impulsores distintos. El INVIMA de Colombia regula los cosméticos y productos de higiene, y el sector de la hospitalidad del país en Bogotá, Cartagena y Medellín se está expandiendo rápidamente; Fuller Pinto, un fabricante colombiano con 1.200 SKU y presencia en 21 países, ejemplifica a los campeones regionales que aprovechan la distribución local y la amplitud de productos.

Panorama Competitivo

La concentración del mercado señala una fragmentación moderada con grandes empresas globales, Kimberly-Clark, GOJO, Ecolab, Henkel, Unilever, Procter & Gamble, Reckitt, Colgate-Palmolive, compitiendo junto a especialistas regionales como Prolimp del Centro, Mex-Ar Productos, Fuller Pinto y Daryza. El acuerdo de Kimberly-Clark en mayo de 2025 para vender el 51% de su negocio Internacional de Cuidado Familiar y Profesional a Suzano por USD 1.734 millones, valorando la empresa conjunta en USD 3.400 millones, reformará la dinámica competitiva; el acuerdo cubre 22 plantas en 14 países, aproximadamente 9.000 empleados y aproximadamente un millón de toneladas de capacidad.

Ecolab opera un modelo orientado al servicio y centrado en consumibles, respaldado por monitoreo digital (ECOLAB3D) y cuantificación eROI, lo que permite precios premium y relaciones duraderas con los clientes. Las operaciones de Henkel en América Latina generaron EUR 2.100 millones en 2024, con Tecnologías Adhesivas registrando un crecimiento orgánico del 7% y Marcas de Consumo del 3,5%, aprovechando marcas como Persil, Pril y Bref en lavandería y cuidado del hogar. El segmento de América Latina de Reckitt contribuyó significativamente en 2024, con el segmento de Higiene (Dettol, Lysol, Harpic, Finish) representando una participación significativa de los ingresos totales y registrando un crecimiento de mediados de un dígito.

Las operaciones de Colgate-Palmolive en América Latina entregaron una participación significativa en las ventas netas en 2024, la más destacada entre las principales empresas de bienes de consumo en la región; el Cuidado del Hogar representa una participación significativa de las ventas globales, lo que indica una fuerte penetración en los canales de higiene profesional. Los patrones estratégicos se centran en combinar dispensadores habilitados con IoT con recargas certificadas y capas de servicio digital (análisis de uso, mantenimiento predictivo, informes de cumplimiento) para fidelizar cuentas corporativas y de salud. Existen oportunidades en las adquisiciones del sector público, escuelas, instalaciones municipales, clínicas rurales, donde las limitaciones presupuestarias limitan la adopción de dispensadores sin contacto, y en los segmentos naturales/orgánicos donde la complejidad de la certificación disuade a los proveedores más pequeños. Los disruptores emergentes incluyen actores regionales como Fuller Pinto y Reynera (México), que aprovechan la distribución localizada, cantidades mínimas de pedido flexibles y programas de capacitación para capturar cuentas de pymes que las grandes empresas globales no atienden suficientemente.

Líderes de la Industria de Jabón Líquido Profesional de América Latina

���������������‑C��������

Henkel AG & Co. KGaA

Colgate‑Palmolive Company

Procter & Gamble

3M

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2024: Reckitt Pro Solutions ha lanzado Dettol Pro Cleanse Liquid Hand Wash, su primer jabón de manos diseñado exclusivamente para entornos profesionales. El producto ya está disponible en dos tamaños: una unidad de 5 litros y una práctica bomba de mano de 500 ml.

- Febrero de 2024: Por tercer año consecutivo, Dial®, una marca estadounidense de confianza durante más de 75 años, se alzó con los prestigiosos Premios al Producto del Año USA 2024. El renovado Jabón de Manos Dial®, que ahora cuenta con fórmulas líquidas antibacterianas y espumosas enriquecidas con aloe, y envasado en botellas de diseño ergonómico fabricadas con plástico PCR al 100%, ha sido coronado como el mejor producto en la categoría de Jabón de Manos.

Alcance del Informe del Mercado de Jabón Líquido Profesional de América Latina

El jabón líquido profesional es un agente de limpieza fluido, elaborado a partir de grasas/aceites que reaccionan con un álcali (como el hidróxido de potasio), formulado para un uso frecuente e higiénico en entornos comerciales. El mercado de jabón líquido profesional de América Latina está segmentado por tipo de envase, tipo de producto, categoría, precio, usuario final, canal de distribución y geografía. Por tipo de envase, el mercado está segmentado en dispensadores de bomba y otros. Por tipo de producto, el mercado está segmentado en jabones espumosos y más. Por categoría, el mercado está segmentado en regular/convencional y natural/orgánico. Por precio, el mercado está segmentado en masivo y premium. Por usuario final, el mercado está segmentado en hospitales y clínicas, y más. Por canal de distribución, el mercado está segmentado en canales en línea y canales fuera de línea. Por geografía, el mercado está segmentado en Brasil y más. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Dispensadores de Bomba |

| Botellas/Contenedores (Recarga) |

| Bolsas (Recarga) |

| Otros |

| Jabones Espumosos |

| Jabones en Gel |

| Jabones en Crema |

| Regular/Convencional |

| �����ٳܰ�����/������á�Ծ����� |

| Masivo |

| Premium |

| Hospitales y Clínicas |

| Hoteles y Centros Turísticos |

| Restaurantes y Servicios de Alimentos |

| Oficinas Comerciales y Edificios Corporativos |

| Escuelas y Universidades |

| Instalaciones Industriales y de Manufactura |

| Otros |

| Canal en Línea |

| Canal Fuera de Línea |

| Brasil |

| Argentina |

| Colombia |

| Chile |

| �ʱ��ú |

| Resto de América del Sur |

| Tipo de Envase | Dispensadores de Bomba |

| Botellas/Contenedores (Recarga) | |

| Bolsas (Recarga) | |

| Otros | |

| Tipo de Producto | Jabones Espumosos |

| Jabones en Gel | |

| Jabones en Crema | |

| �䲹�ٱǰ�í�� | Regular/Convencional |

| �����ٳܰ�����/������á�Ծ����� | |

| Precio | Masivo |

| Premium | |

| Usuario Final | Hospitales y Clínicas |

| Hoteles y Centros Turísticos | |

| Restaurantes y Servicios de Alimentos | |

| Oficinas Comerciales y Edificios Corporativos | |

| Escuelas y Universidades | |

| Instalaciones Industriales y de Manufactura | |

| Otros | |

| Canal de Distribución | Canal en Línea |

| Canal Fuera de Línea | |

| �ұ�Dz�������í�� | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| �ʱ��ú | |

| Resto de América del Sur |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de jabón líquido profesional de América Latina en 2026?

El mercado está valorado en USD 1,47 mil millones en 2026 y está proyectado para seguir expandiéndose a una CAGR del 8,61%.

¿Qué país lidera las ventas regionales?

Brasil representa el 41,78% de los ingresos regionales gracias a los estrictos estándares de la ANVISA y la alta penetración institucional.

¿Qué formato de envase crece más rápido?

Las bolsas de recarga muestran el crecimiento más rápido con una CAGR del 8,79% debido a los mandatos de contenido reciclado de Brasil.

Última actualización de la página el: