Tamaño y ±Ę˛ą°ůłŮľ±ł¦ľ±±č˛ął¦ľ±Ăł˛Ô del Mercado de Seguridad IoT en AmĂ©rica Latina

VisiĂłn General del Mercado

| PerĂodo de Estudio | 2022 - 2031 |

|---|---|

| PerĂodo de Datos Pronosticados | 2026 - 2031 |

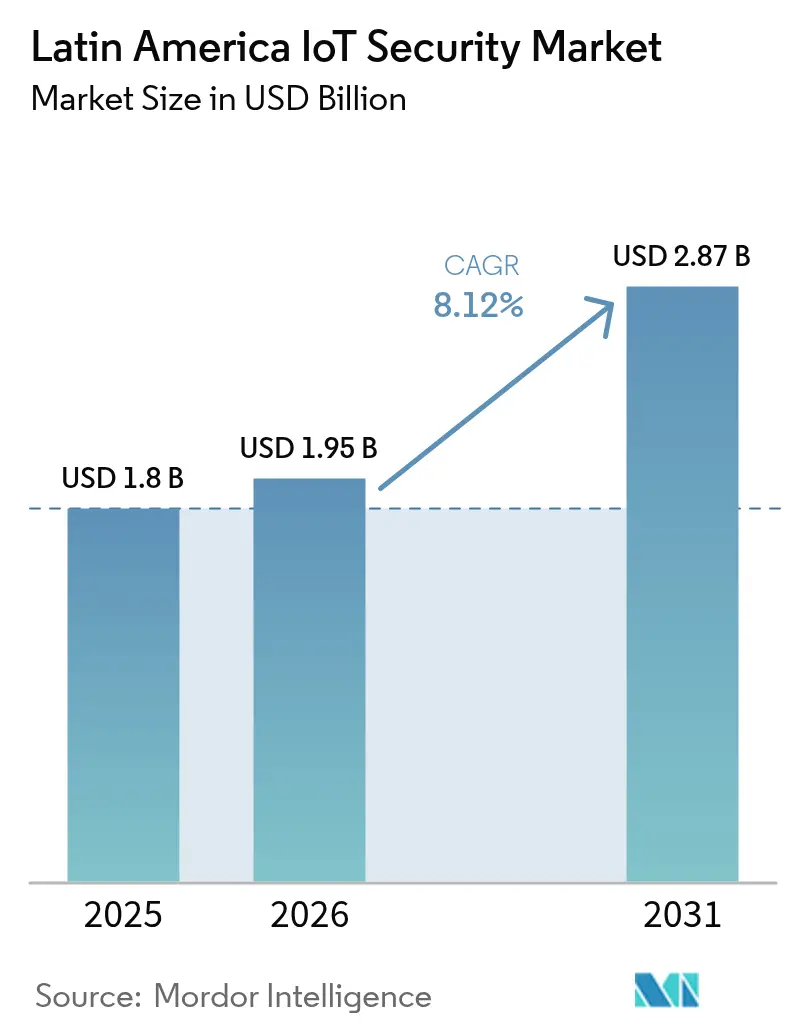

| Tamaño del mercado en el año base (2025) | 1.8 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.95 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.87 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.12% CAGR |

| ConcentraciĂłn del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © şÚÁϲ»´ňěČ. El uso requiere atribuciĂłn segĂşn CC BY 4.0. | |

Análisis del Mercado de Seguridad IoT en AmĂ©rica Latina por şÚÁϲ»´ňěČ

El tamaño del mercado de seguridad IoT en AmĂ©rica Latina en 2026 se estima en USD 1,95 mil millones, creciendo desde el valor de 2025 de USD 1,8 mil millones, con proyecciones para 2031 que muestran USD 2,87 mil millones, creciendo a una CAGR del 8,12% durante 2026-2031. La expansiĂłn de los programas de vigilancia de ciudades inteligentes en Brasil, las normas obligatorias de Confianza Cero para la infraestructura crĂtica chilena y los rápidos despliegues de 5G en ˛ŃĂ©łćľ±ł¦´Ç impulsan el gasto en protecciĂłn de dispositivos conectados. Las inversiones se aceleran a medida que las empresas enfrentan brechas de salud rĂ©cord que expusieron a 182,4 millones de personas en 2024, mientras que la escasez de semiconductores y las leyes de privacidad fragmentadas moderan la velocidad de implementaciĂłn a corto plazo. Los contratos crecientes de refuerzo de redes NB-IoT firmados por operadores mĂłviles reflejan un cambio estratĂ©gico hacia servicios de seguridad agrupados que monetizan las actualizaciones de conectividad. Los fabricantes regionales tambiĂ©n incrementan las suscripciones de detecciĂłn de amenazas basadas en la nube para compensar el acceso limitado a chips criptográficos necesarios para el cifrado a nivel de hardware.

Conclusiones Clave del Informe

- Por geografĂa, Brasil liderĂł con una participaciĂłn de ingresos del 40,62% en 2025; se prevĂ© que ˛ŃĂ©łćľ±ł¦´Ç se expanda a una CAGR del 9,78% hasta 2031.

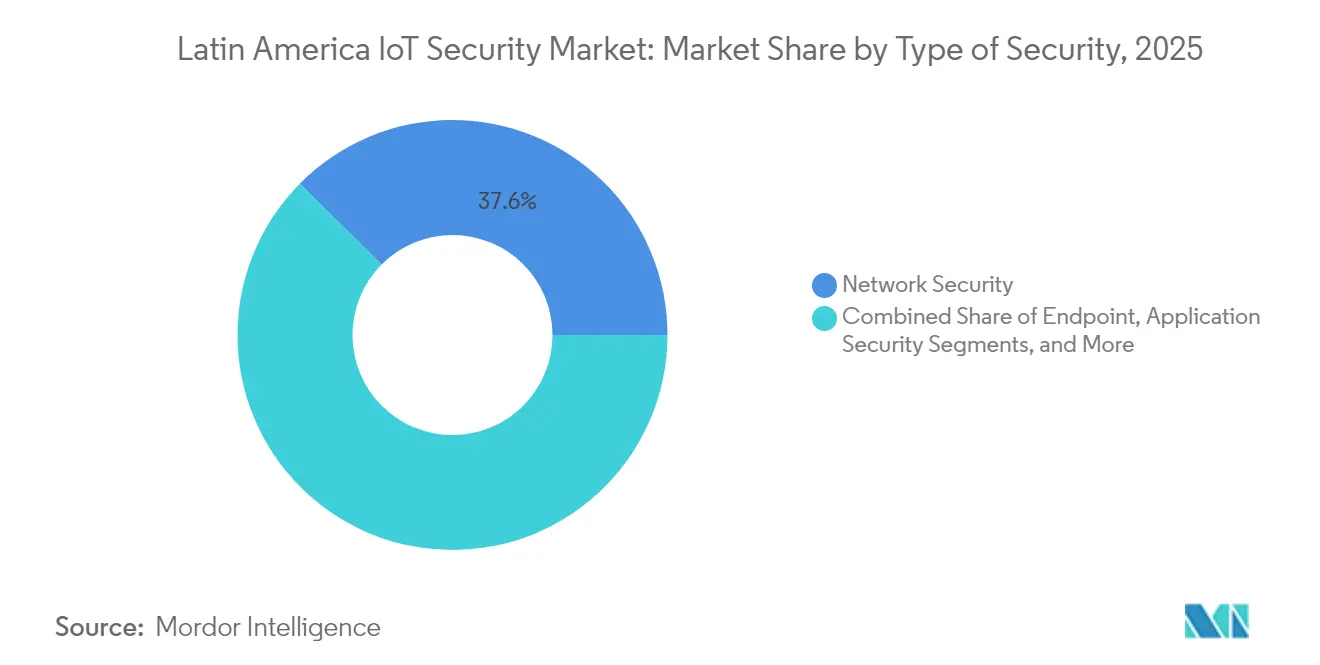

- Por tipo de seguridad, la Seguridad de Redes mantuvo el 37,57% de la participación del mercado de seguridad IoT en América Latina en 2025, mientras que la Seguridad en la Nube está preparada para una CAGR del 11,05% hasta 2031.

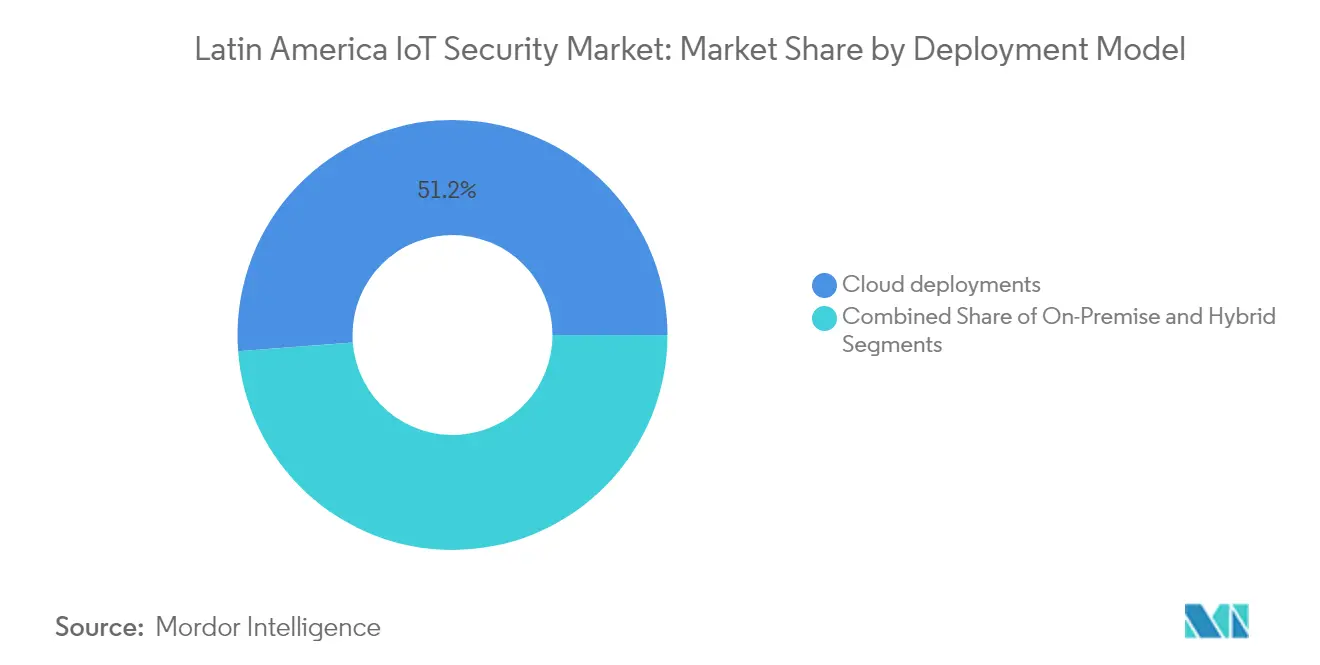

- Por modelo de implementación, la Nube capturó el 51,20% del tamaño del mercado de seguridad IoT en América Latina en 2025 y crece a una CAGR del 12,06% hasta 2031.

- Por usuario final, la Manufactura representĂł el 25,58% de la participaciĂłn de ingresos en 2025; el sector Salud avanza a una CAGR del 12,92% hasta 2031.

- Por solución, la Gestión de Identidad y Acceso mantuvo una participación del 23,68% en 2025, mientras que la Gestión de Seguridad y Vulnerabilidades está proyectada para una CAGR del 12,28% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsiĂłn de este informe se generan utilizando el marco de estimaciĂłn propietario de şÚÁϲ»´ňěČ, actualizado con los Ăşltimos datos e informaciĂłn disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguridad IoT en América Latina

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegue de Ciudades de Vigilancia Inteligente (Brasil PAC 4.0) | +1.8% | Brasil, con efecto expansivo hacia centros urbanos de toda América Latina | Mediano plazo (2-4 años) |

| Venta Adicional de Refuerzo de Redes NB-IoT de Operadoras de Telecomunicaciones | +1.2% | Global, con ganancias tempranas en ˛ŃĂ©łćľ±ł¦´Ç, Colombia y Chile | Corto plazo (≤ 2 años) |

| Mandato de Confianza Cero en la Ley de Infraestructura CrĂtica de Chile | +0.9% | Chile, con influencia regulatoria en toda AmĂ©rica Latina | Largo plazo (≥ 4 años) |

| Descuentos en Primas de Seguros IoT | +0.7% | Mercados principales de Brasil, ˛ŃĂ©łćľ±ł¦´Ç y Colombia | Mediano plazo (2-4 años) |

| Herramientas de SBOM de Código Abierto en Edge-Linux | +0.5% | Global, con adopción técnica en Brasil y Argentina | Corto plazo (≤ 2 años) |

| Fuente: şÚÁϲ»´ňěČ | |||

Despliegue de Ciudades de Vigilancia Inteligente (Brasil PAC 4.0)

El programa PAC 4.0 de Brasil obliga a los municipios a proteger los sensores de video y los lagos de datos con cifrado robusto, microsegmentaciĂłn y detecciĂłn de anomalĂas impulsada por IA. Las adquisiciones municipales hacen referencia a estándares internacionales, lo que impulsa a los proveedores a certificar dispositivos para el cumplimiento de ISO / IEC 27001. Las capitales vecinas replican las plantillas de adquisiciĂłn, ampliando la base direccionable para los controles de acceso a endpoints y redes. Los integradores informan que los contratos de vigilancia especifican paneles centralizados de operaciones de seguridad capaces de correlacionar eventos de OT e IT en tiempo real. El requisito de registros de auditorĂa a prueba de manipulaciones tambiĂ©n impulsa la demanda de mĂłdulos de hardware seguros que siguen siendo escasos debido a la escasez global de chips criptográficos.[1]OrganizaciĂłn para la CooperaciĂłn y el Desarrollo EconĂłmicos, "DigitalizaciĂłn en Brasil," oecd.org

Venta Adicional de Refuerzo de Redes NB-IoT de Operadoras de Telecomunicaciones

Los operadores mĂłviles ahora incluyen API de prevenciĂłn de fraude, arranque seguro y cifrado a nivel de SIM con cada activaciĂłn de lĂnea NB-IoT, convirtiendo la conectividad en un servicio mejorado con seguridad. Las cuatro operadoras de ˛ŃĂ©łćľ±ł¦´Ç presentaron conjuntamente API de seguridad de Open Gateway en 2024, y los bancos adoptantes tempranos utilizan estas herramientas para reducir los incidentes de fraude por intercambio de SIM en dos dĂgitos. Ofertas similares aparecen en Colombia y Chile a medida que los nĂşcleos autĂłnomos de 5G entran en funcionamiento. Los tĂ©rminos contractuales agrupan cada vez más motores de puntuaciĂłn de amenazas basados en IA que analizan el tráfico de señalizaciĂłn para bloquear la formaciĂłn de botnets. Para los operadores, estos servicios aumentan el ingreso promedio por usuario al tiempo que fidelizan a los clientes empresariales por perĂodos de varios años.

Mandato de Confianza Cero en la Ley de Infraestructura CrĂtica de Chile

La ley de Chile de 2025 obliga a los operadores elĂ©ctricos, de agua y portuarios a autenticar cada solicitud de dispositivo y registrar cada transacciĂłn durante al menos cinco años. La norma desencadena proyectos de modernizaciĂłn en mercados vecinos donde las empresas multinacionales de servicios pĂşblicos armonizan polĂticas en todas sus operaciones. Los presupuestos de consultorĂa se amplĂan para implementaciones de gobernanza de identidad, bĂłvedas de acceso privilegiado y pasarelas de microsegmentaciĂłn que separan los dominios de OT e IT. Los proveedores que ofrecen arquitecturas de referencia alineadas con NIST SP 800-207 capturan ventajas tempranas en el diseño.

Descuentos en Primas de Seguros IoT

Las aseguradoras ahora utilizan informes automatizados de salud cibernĂ©tica para calibrar los precios de las pĂłlizas. El servicio WatchTower de SentinelOne califica los niveles de parches de firmware, la exposiciĂłn a la superficie de ataque y los tiempos de respuesta a amenazas, lo que permite a los suscriptores recompensar a las empresas que superan las puntuaciones de referencia con reducciones de primas. Los directores financieros aprovechan estos ahorros para justificar presupuestos de seguridad incrementales, creando un ciclo virtuoso de mejora continua. Los analistas del sector señalan que las pĂłlizas con descuento estimulan la adopciĂłn de servicios de detecciĂłn y respuesta gestionados entre pequeñas y medianas empresas que anteriormente carecĂan de personal de seguridad dedicado. Con el tiempo, los conjuntos de datos actuariales generados a travĂ©s de estos programas informan mĂ©tricas de retorno sobre la inversiĂłn basadas en evidencia para las inversiones en seguridad.

Análisis del Impacto de las Restricciones*

| ¸é±đ˛őłŮ°ůľ±ł¦ł¦ľ±Ăł˛Ô | % de Impacto en el PronĂłstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Chips Criptográficos (Cambio de FAB hacia IA) | -1.50% | Global, con impacto agudo en la manufactura de Brasil y ˛ŃĂ©łćľ±ł¦´Ç | Corto plazo (≤ 2 años) |

| RegĂmenes de Privacidad Fragmentados en AmĂ©rica Latina | -0.80% | Regional, con complejidad de cumplimiento en Brasil, Argentina y Chile | Largo plazo (≥ 4 años) |

| Dispositivos 3G Heredados con Firmware sin Posibilidad de Actualización | -0.60% | Regional, concentrado en áreas rurales de toda América Latina | Mediano plazo (2-4 años) |

| Fuente: şÚÁϲ»´ňěČ | |||

Escasez de Chips Criptográficos (Cambio de FAB hacia IA)

Las fundiciones redirigen la capacidad hacia aceleradores de IA de alto margen, limitando los envĂos de elementos seguros que protegen las credenciales de IoT a nivel de hardware. Los fabricantes de dispositivos enfrentan plazos de entrega que superan las 40 semanas, lo que obliga a muchos a enviar placas equipadas con almacenamiento de claves solo por software que los atacantes pueden eludir. Los aumentos de precios de hasta el 70% para los mĂłdulos de plataforma de confianza inflan los costos de la lista de materiales, reduciendo los márgenes de los fabricantes de equipos originales locales que abastecen proyectos municipales. Algunos compradores posponen los despliegues hasta que la oferta se estabilice, lo que se traduce en un reconocimiento más lento de los ingresos por seguridad de endpoints para los proveedores. Los gobiernos consideran exenciones temporales de aranceles de importaciĂłn para fomentar el abastecimiento rápido desde geografĂas alternativas.

RegĂmenes de Privacidad Fragmentados en AmĂ©rica Latina

La LGPD de Brasil, la PDP de Argentina y el proyecto de ley de protecciĂłn de datos de Chile difieren en los plazos de notificaciĂłn de brechas y las normas de transferencia transfronteriza. Por lo tanto, las multinacionales mantienen zonas separadas de soberanĂa de datos, duplicando la infraestructura de registro y las auditorĂas de cumplimiento. La incertidumbre jurĂdica prolonga los ciclos de adquisiciĂłn, ya que los compradores insisten en que los proveedores demuestren controles de localizaciĂłn. Los gastos generales de cumplimiento absorben presupuestos de seguridad que de otro modo podrĂan financiar proyectos de bĂşsqueda de amenazas o gestiĂłn de postura. Las conversaciones de estandarizaciĂłn regional aĂşn no han producido directrices armonizadas, lo que implica una complejidad persistente durante la dĂ©cada.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguridad: Dominio de Redes en Medio de la AceleraciĂłn de la Nube

La Seguridad de Redes generĂł USD 676,3 millones en 2025, equivalente al 37,57% de la participaciĂłn del mercado de seguridad IoT en AmĂ©rica Latina, ya que los cortafuegos perimetrales y las pasarelas seguras siguieron siendo salvaguardas básicas para las flotas de dispositivos en expansiĂłn. Se prevĂ© que el segmento de Seguridad en la Nube añada USD 492 millones para 2031, escalando a una CAGR del 11,05% a medida que las empresas migran cargas de trabajo e insisten en la coherencia de polĂticas en la tenencia multinube. Los modelos de trabajo hĂbrido tambiĂ©n impulsan la demanda de soluciones de acceso a redes de Confianza Cero que combinan controles locales y de SaaS.

Las plataformas nativas de la nube ahora agrupan la gestión de postura, la protección en tiempo de ejecución y el análisis de la lista de materiales de software en una sola suscripción, reduciendo la proliferación de herramientas. La vista previa del análisis de firmware de Microsoft subraya un giro hacia una visibilidad profunda del código que abarca las capas de dispositivo, red y nube. A medida que estas ofertas convergentes maduran, los analistas esperan que el mercado de seguridad IoT en América Latina se reequilibre, aunque los dispositivos de red seguirán vendiéndose en sitios industriales existentes donde el alcance de la nube sigue siendo limitado.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Soluciones: Liderazgo de IAM Desafiado por la InnovaciĂłn en GestiĂłn de Seguridad y Vulnerabilidades

Las herramientas de Gestión de Identidad y Acceso registraron USD 426,3 millones en 2025, lo que representa una contribución del 23,68% al tamaño del mercado de seguridad IoT en América Latina. Forman la columna vertebral de autenticación para millones de sensores que se conectan a nubes corporativas. La Gestión de Seguridad y Vulnerabilidades crece más rápido a una CAGR del 12,28%, lo que refleja el mayor enfoque a nivel directivo en la puntuación continua de exposición tras incidentes de ransomware de alto perfil. La generación automatizada de listas de materiales de software entra en los criterios de adquisición convencionales, alineando los productos con los próximos requisitos de la Ley de Resiliencia Cibernética de la Unión Europea.

Los Sistemas de PrevenciĂłn de Intrusiones siguen siendo relevantes para las lĂneas de manufactura que exigen latencia determinista y bloqueo inmediato de paquetes. La ProtecciĂłn contra PĂ©rdida de Datos disfruta de impulso regulatorio en el sector salud, donde las brechas de registros electrĂłnicos de pacientes conllevan multas elevadas. Los paquetes consolidados de gestiĂłn de amenazas ganan terreno entre las empresas de nivel medio que no pueden contar con equipos especializados para cada capa de protecciĂłn. Los proveedores que integran telemetrĂa en estos mĂłdulos se posicionan para capturar flujos de ingresos por ventas cruzadas a medida que se intensifican las obligaciones de cumplimiento.

Por Modelo de ImplementaciĂłn: La SupremacĂa de la Nube Refuerza el Crecimiento

Las implementaciones en la nube representaron el 51,20% del tamaño del mercado de seguridad IoT en AmĂ©rica Latina en 2025 y registran el mayor crecimiento con una CAGR del 12,06%, lo que señala una amplia aceptaciĂłn de las actualizaciones de seguridad gestionadas entregadas a travĂ©s de plataformas multiinquilino. Los modelos de suscripciĂłn permiten a los compradores evitar desembolsos de capital mientras se benefician de fuentes globales de inteligencia de amenazas. Las instalaciones locales persisten en entornos de defensa e infraestructura crĂtica donde la soberanĂa de datos o la latencia determinista no son negociables.

Las arquitecturas hĂbridas ganan impulso en industrias reguladas que gradualmente transfieren archivos y cargas de trabajo no crĂticas a nubes pĂşblicas, pero mantienen los bucles de control en tiempo real de forma local. Los proveedores atienden estas necesidades con pilas de seguridad basadas en Kubernetes implementables en clĂşsteres de borde que se sincronizan con análisis centrales. Los paneles de cumplimiento ahora muestran puntuaciones de riesgo unificadas en nodos de nube y locales, facilitando la preparaciĂłn de auditorĂas. Estas capacidades sustentan el impulso sostenido centrado en la nube incluso cuando las escaseces de suministro de hardware ralentizan temporalmente la incorporaciĂłn de nuevos dispositivos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: La Base Manufacturera Enfrenta la DisrupciĂłn del Sector Salud

Las plantas manufactureras representaron USD 460,5 millones y el 25,58% del mercado de seguridad IoT en AmĂ©rica Latina en 2025, defendiendo los controladores lĂłgicos programables y las celdas robĂłticas contra interrupciones operativas. Sin embargo, los hospitales y clĂnicas ofrecen las ganancias futuras más rápidas, con el sector salud en camino de alcanzar una CAGR del 12,92% hasta 2031, ya que las vulnerabilidades de los dispositivos mĂ©dicos exponen riesgos para la seguridad del paciente. Más de la mitad de los activos conectados hospitalarios presentan fallas explotables, lo que lleva a los directorios a destinar presupuestos dedicados de seguridad de OT. Las empresas de servicios pĂşblicos mantienen un ritmo constante para la protecciĂłn de nodos en el borde de la red elĂ©ctrica, mientras que las instituciones de BFSI invierten en servicios de tokenizaciĂłn e integridad de transacciones para pagos en tiempo real.

Los minoristas recurren a pasarelas seguras de punto de venta que combinan resistencia al malware con análisis de ubicaciĂłn. La demanda gubernamental se expande a travĂ©s de despliegues de cámaras de seguridad pĂşblica y proyectos de alumbrado pĂşblico conectado anclados en el plan PAC 4.0 de Brasil. Los operadores agrĂcolas y de transporte tambiĂ©n se unen a programas piloto de telemetrĂa segura, lo que indica un potencial vertical sin explotar una vez que la conectividad de Ăłrbita baja terrestre se vuelva asequible.

Análisis Geográfico

Brasil mantuvo una participaciĂłn de ingresos del 40,62% en 2025, impulsada por su Plan Nacional de IoT y los proyectos PAC 4.0 que exigen criptografĂa avanzada para las transmisiones de cámaras municipales. El paĂs tambiĂ©n sufriĂł el 19% de los incidentes cibernĂ©ticos regionales, lo que impulsa actualizaciones continuas de la automatizaciĂłn de centros de operaciones de seguridad y las canalizaciones de detecciĂłn de endpoints. Los pilotos de fábricas inteligentes a gran escala en clĂşsteres automotrices y de agroindustria estimulan la adopciĂłn de microcontroladores de arranque seguro a pesar de las escaseces de componentes en curso.

˛ŃĂ©łćľ±ł¦´Ç es el de mayor crecimiento con una CAGR del 9,78% hasta 2031. Las asignaciones gubernamentales de USD 1,2 mil millones a programas nacionales de ciberseguridad aceleran los corredores de manufactura inteligente habilitados por 5G a lo largo de la frontera con Estados Unidos. Las API de Open Gateway de cuatro operadores mĂłviles impulsan un ecosistema de desarrolladores de tecnologĂa financiera y comercio electrĂłnico que integran la detecciĂłn de fraude a nivel de SIM de forma predeterminada. Las suscripciones de seguridad en la nube se expanden considerablemente entre los bancos locales que buscan proteger los pagos en tiempo real y los lagos de datos de clientes.

Argentina, Colombia, Chile y ±Ę±đ°ůĂş forman conjuntamente un nivel de demanda emergente. Los ingresos de ciberseguridad de Colombia crecieron un 14,70% en 2024, impulsados por la bĂşsqueda de amenazas asistida por IA para la telemetrĂa de oleoductos y los campus de oficinas inteligentes. La ley de Confianza Cero de Chile genera integradores de nicho especializados en arquitecturas de verificaciĂłn continua, mientras que el programa de gobierno digital centrado en la nube de Argentina impulsa las ventas de implementaciones hĂbridas. ±Ę±đ°ůĂş pilota redes de medidores inteligentes seguros en Lima que podrĂan replicarse en las empresas de servicios pĂşblicos andinas. Colectivamente, estos mercados diversifican los ingresos de los proveedores y amortiguan el riesgo a la baja de las desaceleraciones en un solo paĂs.

Panorama Competitivo

El mercado de seguridad IoT en AmĂ©rica Latina sigue siendo moderadamente fragmentado. Las suites globales de ciberseguridad, las operadoras de telecomunicaciones regionales y las empresas emergentes de IoT de nicho reclaman participaciones significativas. TelefĂłnica Tech, reconocida como lĂder de Gartner en servicios de conectividad gestionada de IoT durante once años consecutivos, aprovecha sus redes de fibra y LTE para agrupar la gestiĂłn de dispositivos, el aprovisionamiento de SIM y el monitoreo de amenazas en una sola factura.

Los hiperescaladores de la nube integran complementos de análisis de firmware y seguridad en el borde que profundizan la fidelización de cuentas. El escáner de firmware en vista previa pública de Microsoft extiende la cobertura de Azure Defender hasta el nivel binario, lo que señala la intención de los actores de plataforma de poseer la pila de seguridad completa. Mientras tanto, los proveedores de equipos como Zyxel emiten avisos frecuentes de firmware y herramientas de parches inalámbricos para mantener la confianza entre los operadores de banda ancha. [4]Zyxel, "Aviso de Seguridad sobre Vulnerabilidades de Inyección de Comandos y Credenciales Predeterminadas Inseguras en Ciertos CPE DSL Heredados," zyxel.com

Los consolidadores respaldados por capital privado adquieren proveedores de servicios de seguridad gestionados latinoamericanos que poseen contratos clave del sector pĂşblico. Al mismo tiempo, las comunidades de cĂłdigo abierto lanzan agentes ligeros de detecciĂłn de intrusiones optimizados para microcontroladores de baja memoria, desafiando a los proveedores propietarios en costos. Las empresas emergentes nativas de IA que se centran en el establecimiento de lĂneas base del comportamiento de dispositivos se diferencian mediante tĂ©cnicas de aprendizaje no supervisado que reducen la fatiga por alertas. La competencia de precios se intensifica en los niveles de cortafuegos en la nube de nivel básico, aunque los paquetes de cumplimiento premium mantienen la resiliencia de los márgenes.

LĂderes de la Industria de Seguridad IoT en AmĂ©rica Latina

Cisco Systems Inc.

IBM Corporation

Microsoft Corporation

Palo Alto Networks Inc.

Fortinet Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: TelefĂłnica informĂł que los servicios digitales, incluidos IoT y ciberseguridad, representaron más del 40% de sus ingresos B2B de 2024, con un crecimiento de dos dĂgitos interanual.

- Enero de 2025: La Comisión Federal de Comunicaciones adoptó normas que exigen a los operadores de telecomunicaciones implementar planes formales de gestión de riesgos de ciberseguridad y cadena de suministro, un marco que probablemente influirá en los reguladores latinoamericanos.

- Octubre de 2024: CrowdStrike y Fortinet lanzaron una oferta integrada que combina la defensa de endpoints nativa de IA con cortafuegos de prĂłxima generaciĂłn para proteger entornos IoT distribuidos.

- Junio de 2024: TD SYNNEX creó una práctica de ciberseguridad de 250 miembros dedicada a ayudar a los socios latinoamericanos a diseñar e implementar soluciones de seguridad IoT.

Marco de la metodologĂa de investigaciĂłn y alcance del informe

Definiciones de mercado y cobertura clave

şÚÁϲ»´ňěČ define el mercado de seguridad del Internet de las Cosas de AmĂ©rica Latina como toda salvaguarda agnĂłstica al hardware y basada en software, autenticaciĂłn de dispositivos, puertas de enlace seguras, cifrado, prevenciĂłn de pĂ©rdida de datos y servicios gestionados relacionados que protegen los endpoints conectados industriales y comerciales en Brasil, ˛ŃĂ©łćľ±ł¦´Ç, Argentina y la regiĂłn en general.

Excluimos deliberadamente los dispositivos de hogar inteligente puramente orientados al consumidor sin conectividad empresarial, asà como los firewalls empresariales genéricos implementados fuera de una pila de IoT.

DescripciĂłn general de la segmentaciĂłn

- Por Tipo de Seguridad

- Seguridad de Redes

- Seguridad de Endpoints

- Seguridad de Aplicaciones

- Seguridad en la Nube

- Otros

- Por Soluciones

- GestiĂłn de Identidad y Acceso (IAM)

- Sistema de PrevenciĂłn de Intrusiones (IPS)

- ProtecciĂłn contra PĂ©rdida de Datos (DLP)

- GestiĂłn Unificada de Amenazas (UTM)

- GestiĂłn de Seguridad y Vulnerabilidades (SVM)

- Análisis Forense de Seguridad de Redes (NSF)

- Otros

- Por Modelo de ImplementaciĂłn

- Local

- Nube

- ±áòú°ůľ±»ĺ´Ç

- Por Usuario Final

- Salud

- Manufactura

- Servicios PĂşblicos

- BFSI

- Comercio Minorista

- Gobierno

- Otros

- Por GeografĂa

- Brasil

- ˛ŃĂ©łćľ±ł¦´Ç

- Argentina

- Colombia

- Chile

- ±Ę±đ°ůĂş

- Resto de América Latina

MetodologĂa de investigaciĂłn detallada y validaciĂłn de datos

InvestigaciĂłn primaria

A continuaciĂłn, entrevistamos a CISOs de empresas de servicios pĂşblicos, gerentes de automatizaciĂłn de plantas, integradores de telecomunicaciones y expertos en polĂticas regionales, alcanzando a encuestados en SĂŁo Paulo, Ciudad de ˛ŃĂ©łćľ±ł¦´Ç, Bogotá y Buenos Aires. Sus perspectivas aclaran el gasto promedio por endpoint, los puntos crĂticos de seguridad tras el despliegue del 5G y los retrasos de adopciĂłn realistas, informaciĂłn que la investigaciĂłn documental raramente cuantifica, lo que nos permite ajustar con precisiĂłn los supuestos de penetraciĂłn y someter a prueba de estrĂ©s los hallazgos preliminares.

InvestigaciĂłn documental

Nuestros analistas primero mapean el panorama de dispositivos conectados utilizando fuentes de nivel 1 de acceso libre, como la serie "Measuring Digital Development" de la UIT, los cĂłdigos de envĂo de UN Comtrade para sensores y mĂłdulos, los paneles de comercio de CEPALSTAT y los avisos de las agencias nacionales de ciberseguridad de Brasil y ˛ŃĂ©łćľ±ł¦´Ç. Las verificaciones de señales financieras se basan en 10-K pĂşblicos, prospectos de OPI y presentaciones de telecomunicaciones regionales, mientras que el monitoreo de noticias a travĂ©s de Dow Jones Factiva y la inteligencia de proveedores en D&B Hoovers ayuda a validar la presencia de los proveedores. Estas fuentes, entre varias otras, proporcionan volĂşmenes de referencia, rangos de precios y detonantes regulatorios, aunque siguen siendo solo una pieza del rompecabezas de evidencia y no son exhaustivas.

Dimensionamiento del mercado y pronĂłstico

Una construcciĂłn hĂbrida de arriba hacia abajo comienza con el parque regional de dispositivos conectados, reconstruido a partir de volĂşmenes de importaciĂłn y suscripciones mĂłviles M2M, que luego se multiplica por tasas de incorporaciĂłn de seguridad verificadas y precios de venta promedio combinados. Las verificaciones selectivas de abajo hacia arriba, los resĂşmenes de ingresos de proveedores y las auditorĂas de precios de canal identifican valores atĂpicos para su ajuste. Las variables clave del modelo incluyen: 1) base de dispositivos industriales conectados, 2) proporciĂłn de dispositivos regidos por el nuevo cumplimiento de la LGPD brasileña, 3) crecimiento de suscriptores 5G, 4) gasto anual promedio en seguridad por endpoint y 5) incidencia de brechas de IoT reportadas. Una regresiĂłn multivariante, validada de forma cruzada contra la incidencia de brechas en tres años, proyecta los totales hasta 2030; el análisis de escenarios amortigua la volatilidad cambiaria y los cambios de polĂtica. Las brechas de datos, como el hardware de mercado gris no reportado, se subsanan mediante proxies ponderados derivados de datos aduaneros y estimaciones de expertos.

Ciclo de validaciĂłn de datos y actualizaciĂłn

Los resultados se someten a análisis de anomalĂas, verificaciones de varianza frente a indicadores macroeconĂłmicos externos y una revisiĂłn por pares en dos etapas antes de su publicaciĂłn. El equipo de Mordor actualiza el conjunto de datos cada doce meses, mientras que los eventos materiales —grandes fusiones y adquisiciones o regulaciones de referencia— desencadenan una actualizaciĂłn provisional, garantizando que los clientes siempre reciban una perspectiva recientemente verificada.

Por quĂ© la lĂnea de base de seguridad IoT de Mordor para AmĂ©rica Latina resulta confiable

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes universos de dispositivos, incorporan dispositivos de consumo de manera desigual o actualizan los modelos en cadencias distintas.

Principales impulsores de brechas: algunos estudios incorporan ingresos generales de ciberseguridad en las partidas de IoT, otros asumen tasas de incorporaciĂłn uniformes entre verticales, y varios convierten divisas utilizando supuestos de tipo de cambio estáticos. Al anclar la evidencia a nivel de dispositivo, las auditorĂas de precios regionales y los hitos de cumplimiento revisados anualmente, Mordor mitiga estos escollos y ofrece una lĂnea de base equilibrada y reproducible.

ComparaciĂłn de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 1.8 mil millones (2025) | şÚÁϲ»´ňěČ | - |

| USD 2.06 mil millones (2024) | Global Consultancy A | Incluye dispositivos de hogar inteligente para consumidores; alcance primario limitado; Ăşltima actualizaciĂłn 2024 |

| USD 7.8 mil millones (2025) | Industry Advisory B | Agrupa segmentos más amplios de ciberseguridad; proyecta una CAGR uniforme del 21 % a partir de la participaciĂłn global; recalibraciĂłn comercial mĂnima |

La comparaciĂłn muestra que, si bien las cifras externas varĂan ampliamente, la rigurosa selecciĂłn de alcance, la transparencia de variables y el ritmo de actualizaciĂłn anual de Mordor proporcionan a los tomadores de decisiones un ancla confiable a la que pueden referirse con seguridad al definir estrategias o validar inversiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de seguridad IoT en América Latina?

El mercado se sitĂşa en USD 1,95 mil millones en 2026 y se proyecta que alcance USD 2,87 mil millones en 2031.

¿Qué segmento de seguridad se expande más rápidamente?

La Seguridad en la Nube avanza a una CAGR del 11,05% a medida que las empresas migran cargas de trabajo de IoT a entornos multinube.

¿Por qué el sector salud impulsa la demanda futura?

Los hospitales enfrentan ataques de ransomware en aumento, y más de la mitad de los dispositivos médicos conectados presentan fallas explotables, lo que impulsa una CAGR del 12,92% en el gasto en seguridad del sector salud.

ÂżCĂłmo monetizan los operadores mĂłviles la seguridad IoT?

Los operadores agrupan la conectividad NB-IoT con servicios de prevenciĂłn de fraude a nivel de API e inteligencia de amenazas, aumentando el ingreso promedio por usuario.

¿Qué limita la adopción de seguridad IoT basada en hardware?

La escasez global de chips criptográficos desvĂa la capacidad de semiconductores hacia aceleradores de IA, elevando los costos y extendiendo los plazos de entrega para los elementos seguros.

ÂżQuĂ© paĂs lidera el gasto regional actualmente?

Brasil representa el 40,62% de los ingresos regionales gracias a su Plan Nacional de IoT y las iniciativas de ciudades inteligentes PAC 4.0.

Última actualización de la página el: