Tamaño y Cuota del Mercado de Dispositivos IoT

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 273.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 534.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 14.34% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos IoT por ���ϲ�����

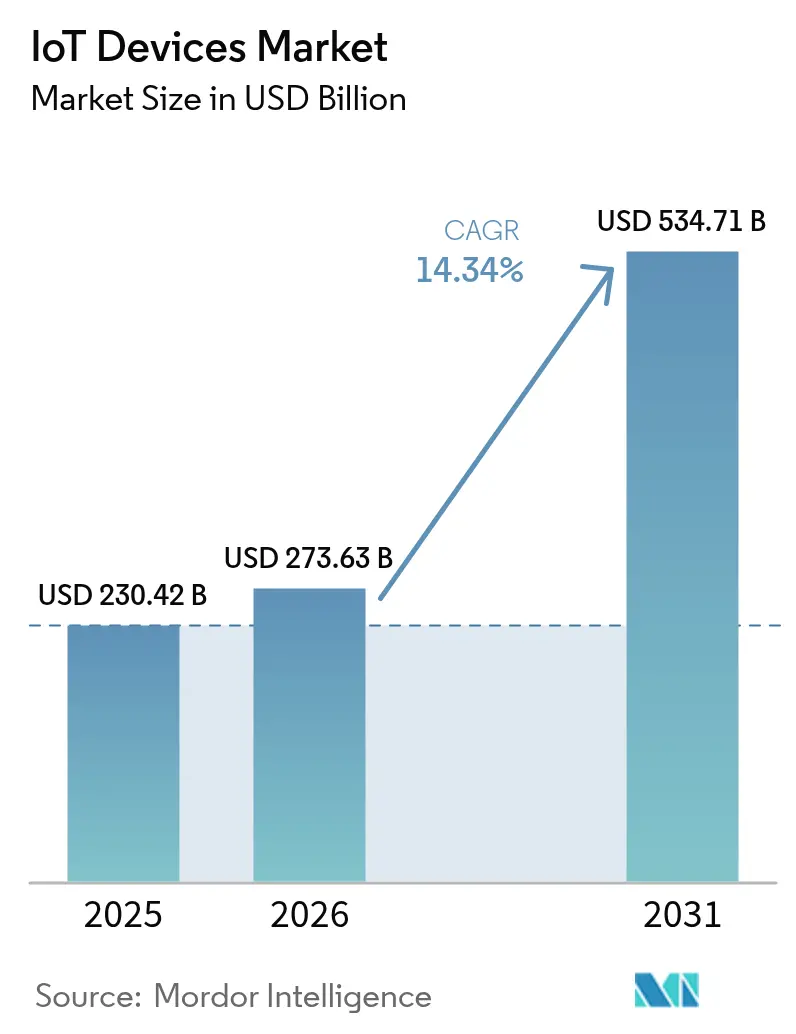

Se espera que el tamaño del mercado de dispositivos IoT aumente de USD 230,42 mil millones en 2025 a USD 273,63 mil millones en 2026 y alcance USD 534,71 mil millones en 2031, creciendo a una CAGR del 14,34% durante 2026-2031. La adopción está aumentando porque las empresas ahora despliegan flotas de dispositivos interoperables que combinan inteligencia en el borde, conectividad de área amplia de bajo consumo y orquestación en la nube. Las reformas de reembolso federales y europeas para el monitoreo remoto de pacientes están estimulando los pedidos de hardware médico, mientras que las regulaciones de vehículo a todo (V2X) en América del Norte, la Unión Europea y China están incorporando conectividad en los nuevos vehículos a escala. Las normas de residencia soberana de datos también están impulsando la inferencia de aprendizaje automático hacia el silicio de los dispositivos, aumentando la demanda de microcontroladores que incluyen motores neuronales. Al mismo tiempo, la armonización del espectro para LPWAN en Asia está reduciendo las tarifas de itinerancia y permitiendo a las empresas de logística rastrear activos a través de fronteras. Estos cambios se están traduciendo en un crecimiento de envíos de dos dígitos en los sectores vertical de consumo, industrial e infraestructura.

Conclusiones Clave del Informe

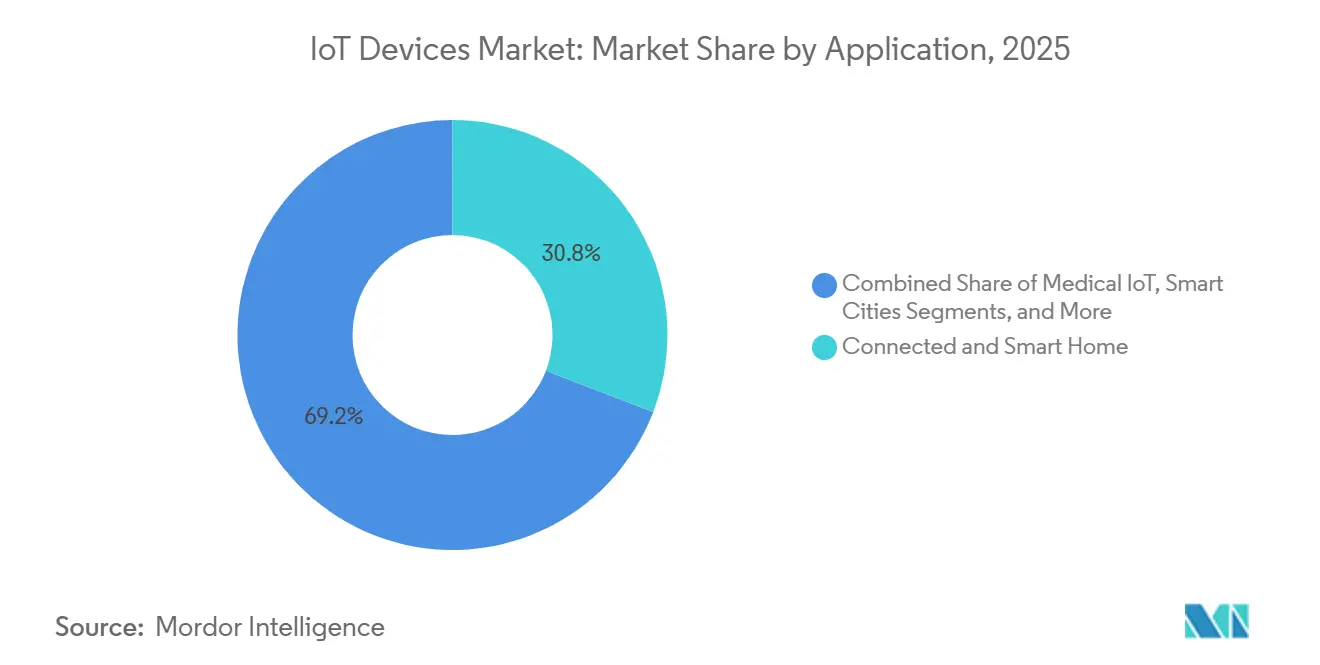

- Por aplicación, el Hogar Conectado e Inteligente representó el 30,82% de la cuota del mercado de dispositivos IoT en 2025, mientras que la Agricultura Inteligente se proyecta que se expandirá a una CAGR del 14,39% hasta 2031.

- Por categoría de dispositivo, los Altavoces y Pantallas Inteligentes capturaron el 26,61% de la cuota del mercado de dispositivos IoT en 2025; se prevé que los Electrodomésticos de Consumo Conectados crezcan a una CAGR del 14,43% hasta 2031.

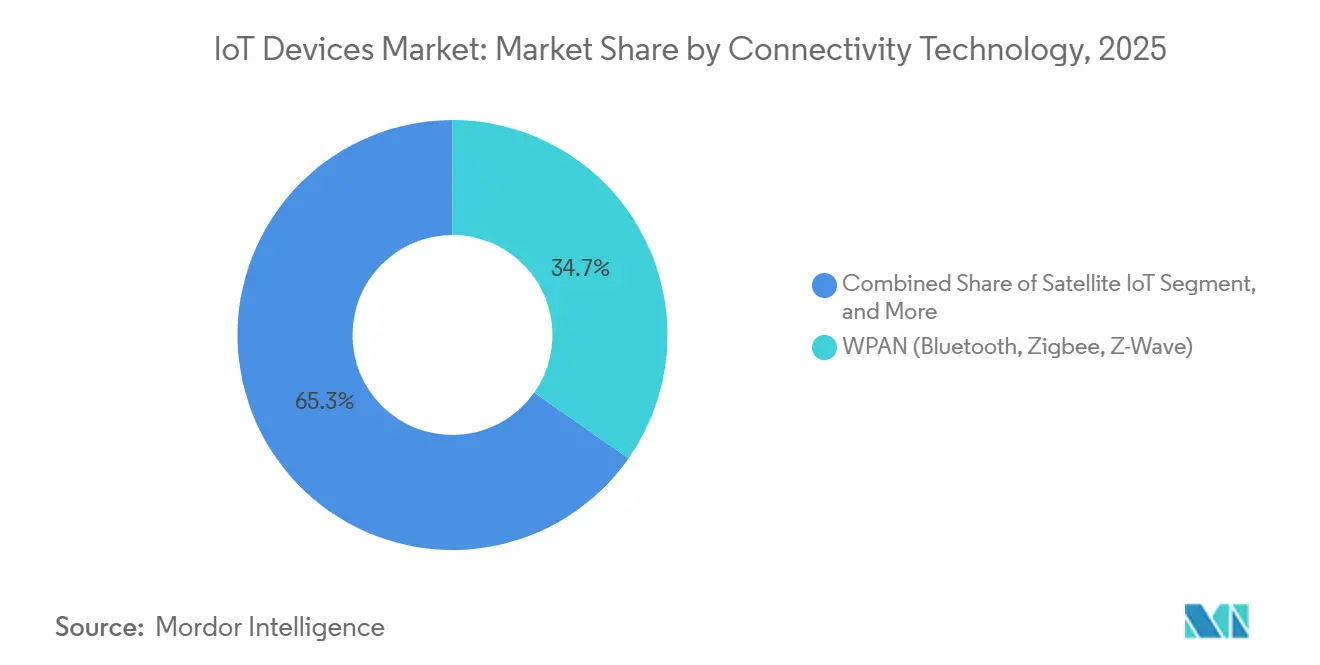

- Por tecnología de conectividad, los protocolos WPAN representaron el 34,74% del tamaño del mercado de dispositivos IoT en 2025, mientras que el IoT Satelital está previsto que avance a una CAGR del 14,48% durante 2026-2031.

- Por fuente de alimentación, las unidades alimentadas por batería representaron el 61,53% del tamaño del mercado de dispositivos IoT en 2025, y se espera que las soluciones de captación de energía registren una CAGR del 14,53% hasta 2031.

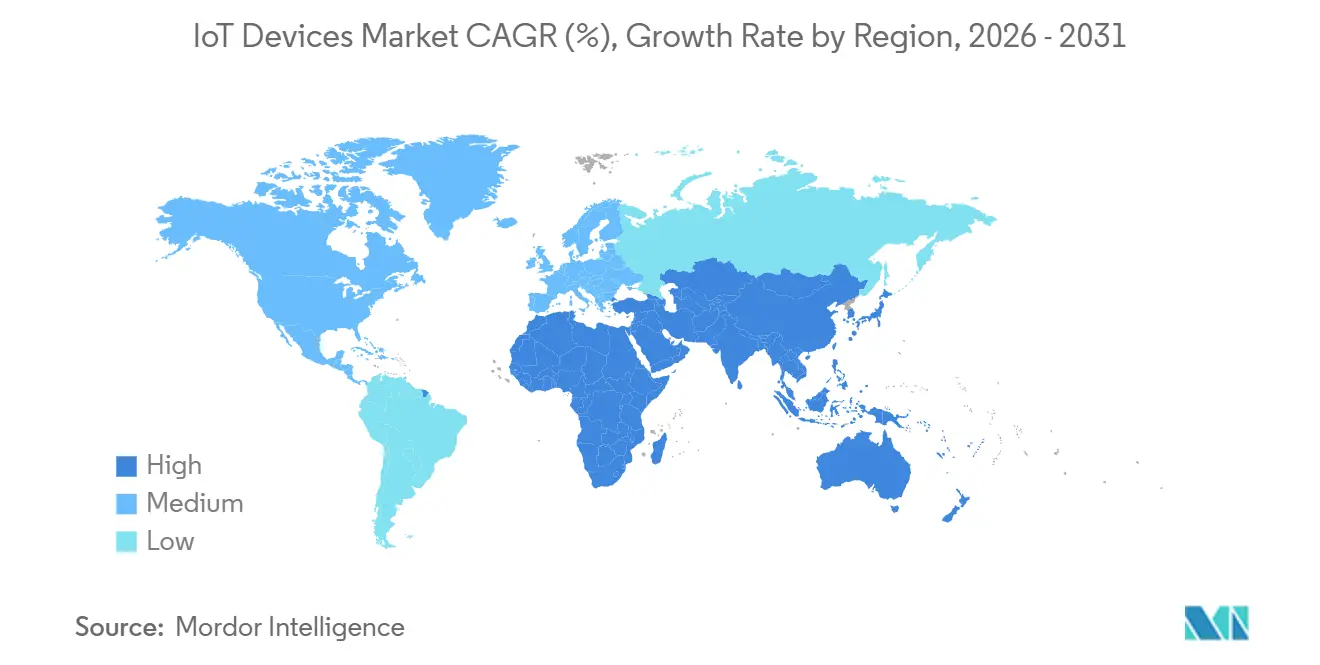

- Por geografía, ��������-�ʲ���í�ھ����� lideró con el 41,72% de la cuota del mercado de dispositivos IoT en 2025, mientras que América del Norte está en camino de alcanzar una CAGR del 14,62% durante 2026-2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos IoT

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Despliegues de 5G y LPWAN que Aceleran los Envíos Masivos de IoT | +2.4% | Global, con concentración temprana en China, Corea del Sur, América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Reducción del Costo del Silicio de IA en el Borde que Amplía el IoT Industrial con Visión Habilitada | +2.1% | Centros de fabricación de ��������-�ʲ���í�ھ�����, corredores industriales de América del Norte y Europa | Mediano plazo (2-4 años) |

| Políticas de Reembolso que Impulsan los Dispositivos de Monitoreo Remoto de Pacientes | +1.8% | América del Norte, Europa Occidental, con programas piloto en ������ó�� y Australia | Corto plazo (≤ 2 años) |

| Regulaciones V2X que Catalizan las Instalaciones de Hardware para Automóviles Conectados | +1.6% | América del Norte, Unión Europea, China | Mediano plazo (2-4 años) |

| Chiplets Nativos de IA que Habilitan Microcontroladores Seguros por Menos de USD 1 | +1.5% | Global, con liderazgo en diseño en América del Norte y fabricación en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Mandatos de Medidores Inteligentes que Impulsan los Dispositivos de Energía Conectada | +1.9% | Unión Europea, India, estados seleccionados de EE. UU., proyectos de ciudades inteligentes de Oriente Medio | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Despliegues de 5G y LPWAN que Aceleran los Envíos Masivos de IoT

Las redes 5G RedCap se lanzaron en 27 países durante 2025, ofreciendo ancho de banda de nivel medio que se adapta a cámaras, dispositivos portátiles y sensores industriales sin el alto consumo energético de la banda ancha móvil mejorada.[1]Ericsson, "Informe de Movilidad 2025," ericsson.com Los operadores fijaron precios de planes de datos anuales por debajo de USD 2 por dispositivo, haciendo que los despliegues a nivel nacional sean económicos. El crecimiento paralelo de LoRaWAN y NB-IoT, especialmente en India y Brasil donde las empresas de servicios públicos reemplazaron medidores heredados, impulsó los volúmenes unitarios por encima de 180 millones en 2025. El espectro armonizado de 900 MHz en la ASEAN ahora permite a los proveedores de logística utilizar un único diseño de hardware en múltiples países. Estos desarrollos reducen los costos de conectividad, eliminan las barreras de itinerancia y desbloquean casos de uso de larga cola que requieren miles de millones de enlaces de bajo rendimiento.

Reducción del Costo del Silicio de IA en el Borde que Amplía el IoT Industrial con Visión Habilitada

Los microcontroladores con motores neuronales integrados cayeron por debajo de USD 3 a escala de un millón de unidades en 2025, permitiendo a los fabricantes añadir detección de defectos en tiempo real a las cámaras sin enviar imágenes a la nube.[2]Synaptics, "Presentación del Día del Inversor 2025," synaptics.com Los proveedores de automoción desplegaron estos sistemas en líneas de pintura y redujeron las tasas de desperdicio hasta en un 18% en plantas alemanas y japonesas. La inferencia local también satisface las normas europeas de soberanía de datos y mantiene la latencia por debajo de 10 milisegundos, un umbral requerido para tareas críticas de seguridad. Los proveedores ahora incluyen cifrado de hardware con motores neuronales, ayudando a las fábricas a cumplir los estándares de ciberseguridad IEC 62443. Los precios más bajos del silicio, la presión regulatoria y las características de seguridad están impulsando una rápida penetración de sensores con visión habilitada en el piso de fábrica.

Políticas de Reembolso que Impulsan los Dispositivos de Monitoreo Remoto de Pacientes

Los Centros de Servicios de Medicare y Medicaid de EE. UU. ampliaron los códigos de facturación en enero de 2026 para cubrir monitores de glucosa conectados, manguitos de presión arterial y oxímetros prescritos para el cuidado de enfermedades crónicas.[3]Centros de Servicios de Medicare y Medicaid de EE. UU., "Norma Final de Monitoreo Remoto de Pacientes 2026," cms.gov Las aseguradoras privadas en Alemania y el Reino Unido replicaron la medida, siempre que los dispositivos lleven el marcado CE y se integren con los sistemas de historia clínica electrónica mediante interfaces HL7 FHIR. Estos cambios convierten los dispositivos conectados en gastos reembolsables, ampliando el mercado direccionable de EE. UU. en USD 1,2 mil millones. Las aprobaciones de dispositivos se aceleraron, con 14 productos de monitoreo remoto autorizados por la FDA en 2025, frente a ocho el año anterior. ������ó�� adoptó pagos escalonados que favorecen los dispositivos portátiles que transmiten datos dos veces al día, empujando a los proveedores hacia diseños celulares en lugar de Bluetooth para garantizar el cumplimiento.

Regulaciones V2X que Catalizan las Instalaciones de Hardware para Automóviles Conectados

La Comisión Federal de Comunicaciones de EE. UU. dictaminó que todos los vehículos ligeros nuevos vendidos después de enero de 2027 deben incorporar módulos C-V2X de 5,9 GHz. Europa promulgó una directiva paralela para vehículos comerciales de más de 3,5 toneladas en 2025. China impuso requisitos C-V2X en 12 megaciudades a finales de 2026, cubriendo Pekín, Shanghái y Shenzhen. Los proveedores de chips enviaron más de 4 millones de módems de grado automotriz durante 2025 para cumplir con estos plazos. Los fabricantes de automóviles se están consolidando en torno a plataformas globales que admiten múltiples estándares, aumentando el costo de la lista de materiales pero permitiendo descuentos en seguros y ganancias de eficiencia de flota que compensan el costo adicional del hardware.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ecosistemas Fragmentados de Actualización de Firmware que Crean Riesgo Cibernético | -1.3% | Global, con exposición aguda en IoT industrial y sistemas heredados de automatización de edificios | Corto plazo (≤ 2 años) |

| Volatilidad en el Suministro de Semiconductores para Microcontroladores de Ultra Bajo Consumo | -1.1% | Global, con cuellos de botella en los nodos de proceso de 40 nm y 28 nm | Mediano plazo (2-4 años) |

| Ausencia de Estándares de Captación de Energía que Dificultan los Sensores sin Batería | -0.8% | Despliegues industriales en América del Norte y Europa, proyectos piloto en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Módulos LPWAN del Mercado Gris que Socavan el Cumplimiento de la Homologación | -0.7% | Mercados emergentes en América del Sur, Á�ڰ������� y el Sudeste Asiático | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Ecosistemas Fragmentados de Actualización de Firmware que Crean Riesgo Cibernético

Alrededor del 40% de los controladores IoT instalados carecen de rutas de actualización inalámbrica confiables, manteniendo las vulnerabilidades conocidas sin parchear durante meses. En 2025, la Agencia de Seguridad de Infraestructura y Ciberseguridad publicó 18 avisos dirigidos a equipos industriales cuyos propietarios enfrentaron costosas visitas in situ para instalar correcciones. Los cargadores de arranque propietarios y los protocolos de actualización en competencia impiden que las empresas adopten un único flujo de trabajo de parches. Los proveedores de ciberseguros reaccionaron elevando las primas entre un 15 y un 25% a menos que se demuestren actualizaciones trimestrales. Sin un estándar universal similar al UNECE WP.29 automotriz, las empresas acumulan deuda técnica que eventualmente obliga a costosas actualizaciones o reemplazos anticipados de dispositivos.

Volatilidad en el Suministro de Semiconductores para Microcontroladores de Ultra Bajo Consumo

Los plazos de entrega para microcontroladores de 40 nm y 28 nm se extendieron a 26 semanas en 2025, ya que las fundiciones priorizaron los nodos avanzados para teléfonos inteligentes y aceleradores de IA. Algunos fabricantes de equipos originales absorbieron USD 1 adicional por unidad para rediseñar placas con alternativas de 22 nm, mientras que otros retrasaron lanzamientos y perdieron diseños ganados. Los gobiernos comprometieron USD 52 mil millones para ampliar la capacidad de nodos maduros, pero las nuevas fábricas no alcanzarán la producción en volumen antes de 2028. Hasta entonces, la incertidumbre en el suministro mantendrá los precios elevados y favorecerá a los actores establecidos con contratos de obleas a largo plazo.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: La Agricultura Inteligente Supera la Saturada Adopción del Hogar Inteligente

Se prevé que la Agricultura Inteligente crezca a una CAGR del 14,39% durante 2026-2031 impulsada por la irrigación de precisión y los monitores de salud del ganado en zonas con estrés hídrico como el Valle Central de California y el Punjab de India. El tamaño del mercado de dispositivos IoT para aplicaciones de hogar inteligente escaló al 30,82% de cuota en 2025, pero el crecimiento se está desacelerando porque la penetración en los hogares ahora supera un tercio en América del Norte y Europa Occidental.

El IoT Médico se aceleró tras las reformas de reembolso en EE. UU., representando el 18% del segmento de aplicaciones en 2025. Las aprobaciones de la FDA aumentaron un 40% interanual, acortando los ciclos de lanzamiento de productos y convirtiendo el equipamiento de salud conectado en una fuente de ingresos en crecimiento. Los despliegues de automóviles conectados siguen los plazos V2X pero aún enfrentan largos ciclos de homologación que difieren el reconocimiento de ingresos. El IoT Industrial sigue siendo la mayor oportunidad empresarial, ya que los sensores de vibración y térmicos reducen el tiempo de inactividad hasta en un 30% en plantas piloto.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría de Dispositivo: Los Electrodomésticos Ganan Impulso bajo los Mandatos de Eficiencia Energética

Los Altavoces y Pantallas Inteligentes representaron el 26,61% de la cuota del mercado de dispositivos IoT en 2025, pero los ciclos de reemplazo se han extendido a cuatro años, ralentizando las ganancias adicionales. Se prevé que los Electrodomésticos de Consumo Conectados crezcan al 14,43% hasta 2031 porque las normas europeas y californianas ahora obligan a los refrigeradores y termostatos a informar el consumo de energía en tiempo real.

Los dispositivos portátiles mantienen una expansión de dos dígitos a medida que la detección de oximetría de pulso y fibrilación auricular recibe la autorización de la FDA, posicionando los dispositivos para el reembolso de cuentas de ahorro de salud. Los sensores industriales registran el precio de venta promedio más alto, reflejando carcasas robustecidas y certificaciones a prueba de explosiones. Los rastreadores GPS para scooters y bicicletas eléctricas están escalando después de que Londres y París exigieran feeds de ubicación en vivo para hacer cumplir las normas de estacionamiento.

Por Tecnología de Conectividad: Los Enlaces Satelitales Amplían el Alcance a Activos Remotos

WPAN retuvo el 34,74% de cuota en 2025 gracias al dominio de Bluetooth y Zigbee en hogares y dispositivos portátiles, aunque se proyecta que el IoT Satelital registre una CAGR del 14,48% a medida que las constelaciones proporcionan cobertura global sin brechas terrestres. Los módulos celulares RedCap se enviaron a precios un 30% por debajo de las alternativas 5G eMBB, abriendo mercados de ancho de banda medio como quioscos minoristas y cámaras de obra.

LPWAN sigue siendo fundamental para la medición y la logística, mientras que los módulos híbridos que fusionan celular y LoRa reducen la complejidad del diseño y enrutan el tráfico según la cobertura. El estándar Matter unifica WPAN y Wi-Fi en la capa de aplicación, facilitando las configuraciones de múltiples marcas y estimulando las compras de reemplazo.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Alimentación: La Captación de Energía Reduce la Dependencia de las Baterías

Las baterías alimentaron el 61,53% de los envíos en 2025, pero se prevé que los nodos de captación de energía crezcan un 14,53% hasta 2031 a medida que las fábricas adoptan cosechadores de vibración que eliminan los costosos paros para el cambio de baterías. Las células fotovoltaicas ya sostienen sensores de estacionamiento y monitores de calidad del aire exterior en regiones soleadas, mientras que los transductores piezoeléctricos alimentan acelerómetros en equipos rotativos.

Los dispositivos alimentados por la red eléctrica siguen siendo relevantes en ubicaciones fijas, aunque las pilas primarias de litio ahora duran de cinco a diez años en equipos de ciclo de trabajo bajo como sensores de puertas, reduciendo la brecha de casos de uso. Los estándares para la energía captada siguen sin definirse, lo que obliga a los proveedores a crear interfaces a medida y limita la escala.

Análisis Geográfico

Se proyecta que América del Norte crezca al 14,62% entre 2026 y 2031, superando a otras regiones. Las subvenciones de la Ley Agrícola de EE. UU. por valor de USD 800 millones financian la irrigación impulsada por sensores, y los mandatos V2X obligan a los fabricantes de automóviles a añadir conectividad para 2027. Las empresas de servicios públicos en Texas y Ontario instalaron 12 millones de medidores inteligentes en 2025 para apoyar las tarifas de uso en el tiempo. Las fábricas de ��é�澱���� están añadiendo sensores de mantenimiento predictivo para cumplir con los estándares de calidad de exportación, impulsando la demanda local de módulos industriales robustecidos.

��������-�ʲ���í�ھ����� mantuvo el 41,72% de cuota en 2025, impulsado por las adquisiciones de ciudades inteligentes de China, los mandatos de medición de India y la automatización de fábricas en la ASEAN. Los proveedores nacionales enviaron 450 millones de módulos, dando a la región sólidos ecosistemas locales. ������ó�� y Corea del Sur desplegaron más de 50 redes empresariales 5G cada uno para dar servicio a plantas de semiconductores y automoción que necesitan latencia inferior al milisegundo.

Europa continúa escalando el IoT bajo el Pacto Verde, exigiendo termostatos conectados, sensores de ocupación y cargadores inteligentes. Alemania, Francia e Italia están añadiendo dispositivos de mantenimiento predictivo en industrias pesadas para reducir el tiempo de inactividad. Oriente Medio está utilizando el IoT en megaproyectos como NEOM, donde los vehículos autónomos y la logística con drones están integrados desde el primer día. Á�ڰ������� sigue en una etapa temprana, con programas piloto de medidores inteligentes y agricultura en ���ܻ�á�ڰ������� y Nigeria. América del Sur está expandiendo el IoT Satelital para monitorear el ganado y los silos de grano en tierras de cultivo remotas.

Panorama Competitivo

Aproximadamente el 45% de los ingresos de 2025 se acumularon en los diez principales proveedores, lo que indica una concentración moderada. Los segmentos de consumo son competitivos en precio, con Amazon, Apple, Samsung y Alphabet dependiendo de la fidelización del ecosistema a medida que los márgenes de hardware caen a un solo dígito. Los dominios industrial y automotriz tienen barreras más altas porque las certificaciones ISO 26262 e IEC 61508 disuaden la rotación rápida de proveedores, favoreciendo a Siemens, Honeywell, Bosch y NXP.

Las empresas emergentes explotan el hardware abierto y las arquitecturas de chiplets para reducir los ciclos de desarrollo de un año a ocho semanas, atrayendo a fabricantes de equipos originales de nivel medio que carecen de habilidades de diseño de radiofrecuencia. La diferenciación tecnológica se está moviendo hacia la IA en el borde y la vida útil de la batería de varios años. Las solicitudes de patentes en 2025 se centraron en radios de activación y arranque seguro, con Qualcomm, Ericsson y Huawei añadiendo cada uno más de 200 patentes de IoT. La participación en estándares como Matter y 5G RedCap permite a los contribuyentes dar forma a los diseños de referencia y ganar los primeros zócalos de silicio.

Líderes de la Industria de Dispositivos IoT

Apple Inc.

Cisco Systems Inc

Google Inc. (Alphabet)

Samsung Electronics Co. Limited

Huawei Technologies Co. Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Los Centros de Servicios de Medicare y Medicaid ampliaron el reembolso para cubrir monitores de glucosa conectados, manguitos de presión arterial y oxímetros, ampliando el mercado de dispositivos de monitoreo remoto de EE. UU. en USD 1,2 mil millones.

- Diciembre de 2025: Qualcomm superó los 4 millones de envíos de chipsets C-V2X automotrices, suministrando a fabricantes de unidades de control electrónico de primer nivel en tres regiones.

- Noviembre de 2025: Siemens ganó un proyecto de USD 22 millones para instalar sensores IoT industriales en ocho plantas automotrices de India, con el objetivo de reducir el tiempo de inactividad en una cuarta parte.

- Octubre de 2024: Amazon lanzó dispositivos Echo compatibles con Matter que también funcionan como enrutadores de borde Thread, reduciendo la fricción en la configuración del hogar inteligente.

Alcance del Informe Global del Mercado de Dispositivos IoT

El IoT es una red de objetos conectados a internet. Estos objetos recopilan e intercambian datos utilizando sensores integrados en ellos. Los sistemas IoT conectan dispositivos especializados diseñados para propósitos específicos con programabilidad y personalización limitadas. Además, los sistemas IoT también almacenan y procesan datos de manera distribuida.

El Informe del Mercado de Dispositivos IoT está segmentado por Aplicación (Hogar Conectado e Inteligente, IoT Médico, Automóvil Conectado, Ciudades Inteligentes, IoT Industrial, IoT Personal, Agricultura Inteligente, Otras Aplicaciones), Categoría de Dispositivo (Altavoces y Pantallas Inteligentes, Dispositivos Portátiles, Electrodomésticos de Consumo Conectados, Dispositivos de Energía y Servicios Públicos Inteligentes, Sensores y Actuadores Industriales, Cámaras Conectadas y Dispositivos de Seguridad, Rastreadores de Micromovilidad, Sensores Ambientales Autoalimentados), Tecnología de Conectividad (WPAN, WLAN, LPWAN, Celular, IoT Satelital, Módulos Multibanda Híbridos), Fuente de Alimentación (Alimentado por Batería, Captación de Energía, Alimentado por la Red Eléctrica) y Geografía (América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio, Á�ڰ�������). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hogar Conectado e Inteligente |

| IoT Médico |

| Automóvil Conectado |

| Ciudades Inteligentes |

| IoT Industrial |

| IoT Personal |

| Agricultura Inteligente |

| Otras Aplicaciones |

| Altavoces y Pantallas Inteligentes |

| Dispositivos Portátiles (Relojes, Bandas, Auriculares) |

| Electrodomésticos de Consumo Conectados |

| Dispositivos de Energía y Servicios Públicos Inteligentes (Medidores, Termostatos) |

| Sensores y Actuadores Industriales |

| Cámaras Conectadas y Dispositivos de Seguridad |

| Rastreadores de Micromovilidad |

| Sensores Ambientales Autoalimentados |

| WPAN (Bluetooth, Zigbee, Z-Wave) |

| WLAN (Wi-Fi 4/5/6/6E/7) |

| LPWAN (NB-IoT, LTE-M, LoRa, Sigfox) |

| Celular (4G, 5G, C-V2X) |

| IoT Satelital |

| Módulos Multibanda Híbridos |

| Alimentado por Batería |

| Captación de Energía |

| Alimentado por la Red Eléctrica |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Nigeria | |

| Resto de Á�ڰ������� |

| Por Aplicación | Hogar Conectado e Inteligente | |

| IoT Médico | ||

| Automóvil Conectado | ||

| Ciudades Inteligentes | ||

| IoT Industrial | ||

| IoT Personal | ||

| Agricultura Inteligente | ||

| Otras Aplicaciones | ||

| Por Categoría de Dispositivo | Altavoces y Pantallas Inteligentes | |

| Dispositivos Portátiles (Relojes, Bandas, Auriculares) | ||

| Electrodomésticos de Consumo Conectados | ||

| Dispositivos de Energía y Servicios Públicos Inteligentes (Medidores, Termostatos) | ||

| Sensores y Actuadores Industriales | ||

| Cámaras Conectadas y Dispositivos de Seguridad | ||

| Rastreadores de Micromovilidad | ||

| Sensores Ambientales Autoalimentados | ||

| Por Tecnología de Conectividad | WPAN (Bluetooth, Zigbee, Z-Wave) | |

| WLAN (Wi-Fi 4/5/6/6E/7) | ||

| LPWAN (NB-IoT, LTE-M, LoRa, Sigfox) | ||

| Celular (4G, 5G, C-V2X) | ||

| IoT Satelital | ||

| Módulos Multibanda Híbridos | ||

| Por Fuente de Alimentación | Alimentado por Batería | |

| Captación de Energía | ||

| Alimentado por la Red Eléctrica | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de dispositivos IoT para 2031?

Se espera que el tamaño del mercado de dispositivos IoT aumente de USD 230,42 mil millones en 2025 a USD 273,63 mil millones en 2026 y alcance USD 534,71 mil millones en 2031, creciendo a una CAGR del 14,34% durante 2026-2031.

¿Qué categoría de dispositivo se beneficia más de los mandatos de eficiencia energética?

Se prevé que los electrodomésticos de consumo conectados, especialmente los refrigeradores y termostatos en red, crezcan a una CAGR del 14,43% porque las nuevas normas exigen la notificación del consumo de energía en tiempo real.

¿Qué cuota mantuvo ��������-�ʲ���í�ھ����� en 2025?

��������-�ʲ���í�ھ����� representó el 41,72% de la cuota del mercado de dispositivos IoT, impulsado por grandes programas de ciudades inteligentes y medición.

¿Cómo están cambiando los módulos 5G RedCap la economía de la conectividad?

Los chips RedCap se envían a precios aproximadamente un 30% más bajos que los módulos 5G tradicionales, haciendo que el celular sea viable para sensores de ancho de banda medio y terminales minoristas.

¿Cuál es el principal riesgo cibernético que enfrentan hoy las flotas de IoT industrial?

Los mecanismos fragmentados de actualización de firmware dejan el 40% de los dispositivos desplegados sin parchear, aumentando la exposición al ransomware e incrementando las primas de seguros.

¿Cuándo aliviarán las nuevas fábricas de semiconductores de nodos maduros la escasez de microcontroladores?

Las fábricas respaldadas por el gobierno no alcanzarán la producción en volumen hasta al menos 2028, por lo que se espera que la escasez de suministro persista durante varios años más.

Última actualización de la página el: