Tamaño y �ʲ����پ������貹����ó�� del Mercado de Sensores Láser

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

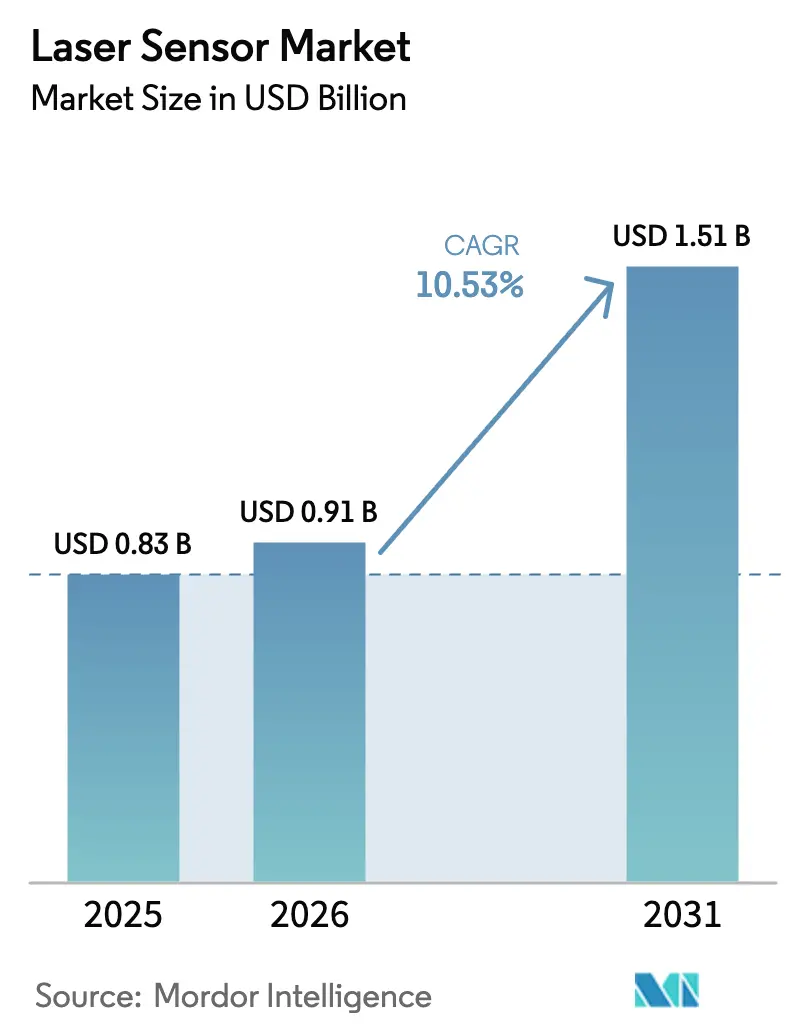

| Tamaño del Mercado (2026) | 0.91 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.53% CAGR |

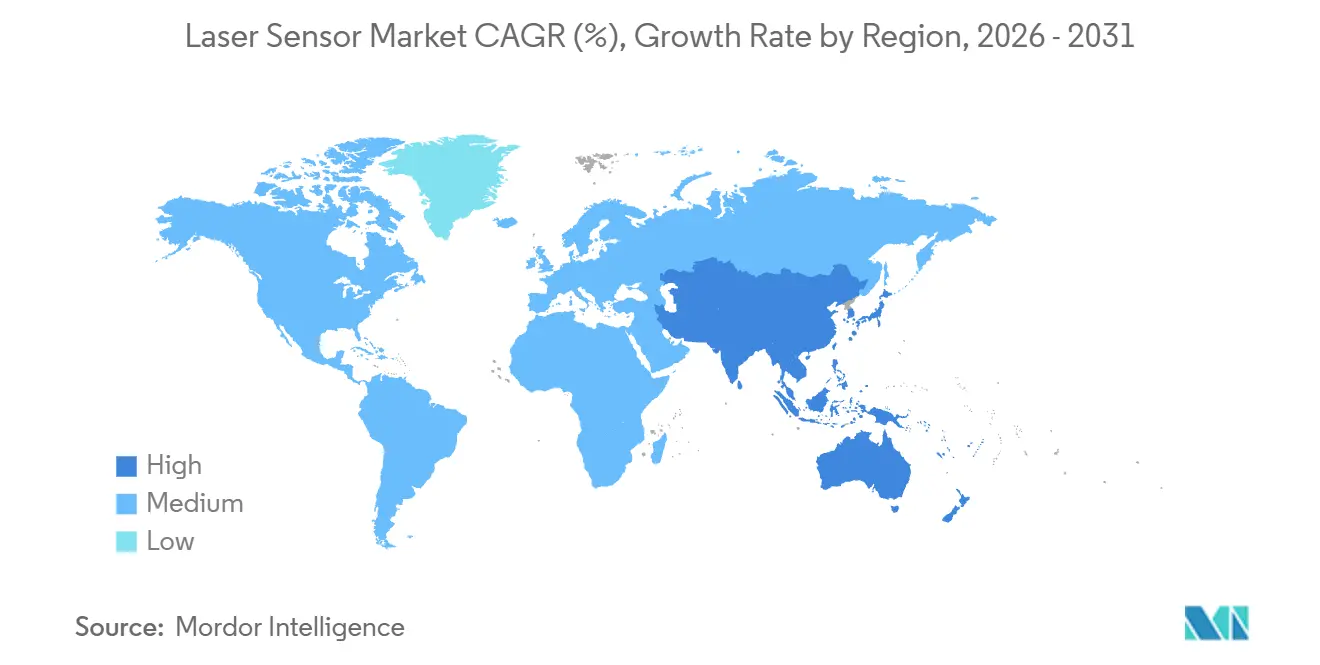

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

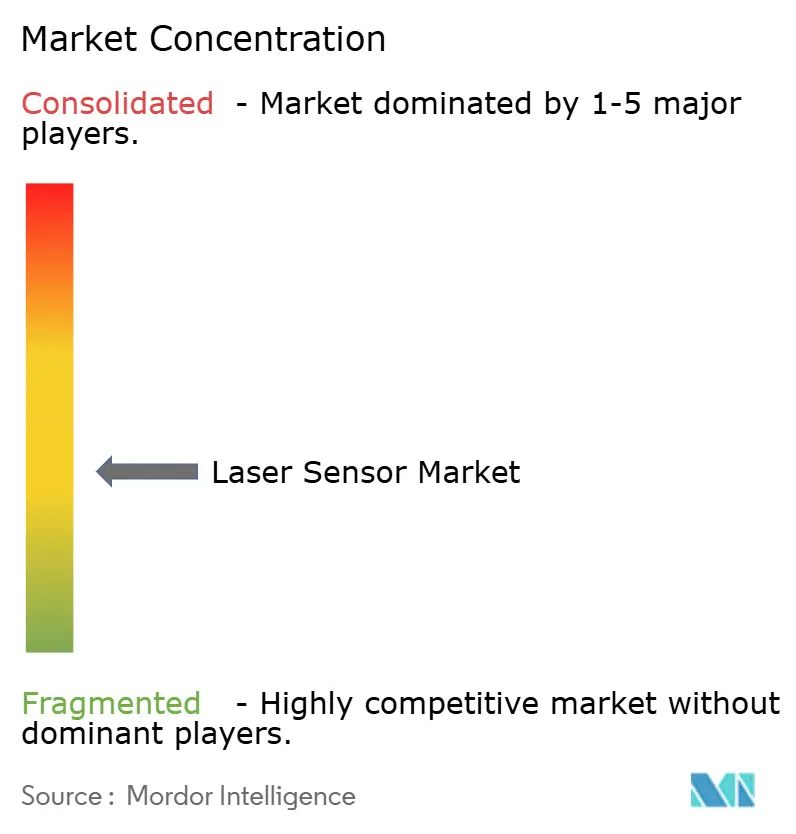

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sensores Láser por ���ϲ�����

Se espera que el tamaño del mercado de sensores láser crezca de USD 0,83 mil millones en 2025 a USD 0,91 mil millones en 2026 y se prevé que alcance USD 1,51 mil millones en 2031 a una CAGR del 10,53% durante 2026-2031. La sólida demanda proviene de casos de uso críticos en precisión donde los medidores mecánicos corren el riesgo de contaminación y los sistemas de visión no pueden igualar la repetibilidad submicrónica que ofrecen los dispositivos de triangulación y tiempo de vuelo. El apilamiento de celdas para vehículos eléctricos, el empaquetado avanzado de semiconductores y la automatización de almacenes son los tres vectores de adopción más influyentes, cada uno ejerciendo una tracción mensurable sobre los presupuestos de capital a medida que se ajustan los objetivos de tiempo de ciclo y rendimiento. Las actualizaciones de hardware ahora combinan rutinariamente análisis en el borde con cabezales de desplazamiento láser multieje, reduciendo la latencia de datos mientras se satisfacen los mandatos de trazabilidad de la norma ISO 10360 y la FDA 21 CFR Parte 11. La resiliencia del lado de la oferta está mejorando tras las escaseces de epitaxia de fosfuro de indio en 2025, aunque los proveedores aún mitigan el riesgo calificando emisores de nitruro de galio para matrices de potencia media.

Conclusiones Clave del Informe

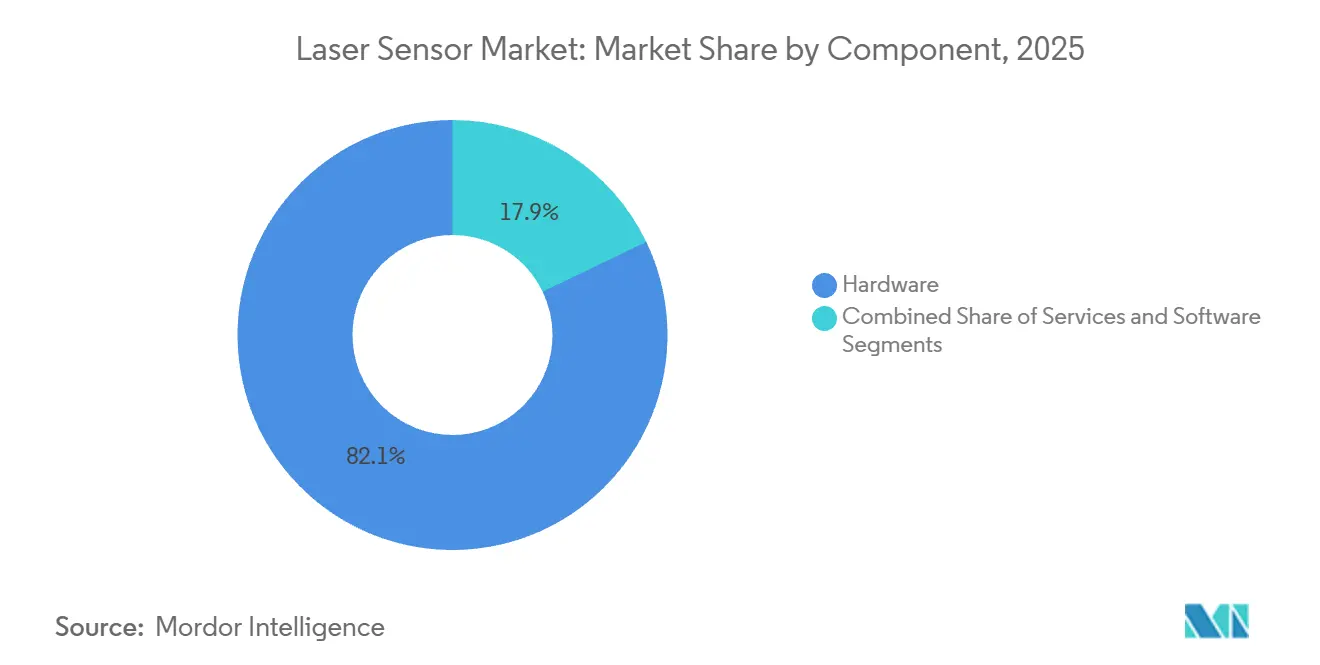

- Por componente, el hardware lideró con una participación de mercado del 82,13% en 2025, mientras que los servicios avanzan a una CAGR del 11,54% hasta 2031, la más rápida del panorama.

- Por tipo de sensor, los dispositivos de distancia y alcance dominaron con el 30,25% de la participación del mercado de sensores láser en 2025, mientras que se proyecta que los sensores de perfilado y de línea se expandan a una CAGR del 11,71% hasta 2031.

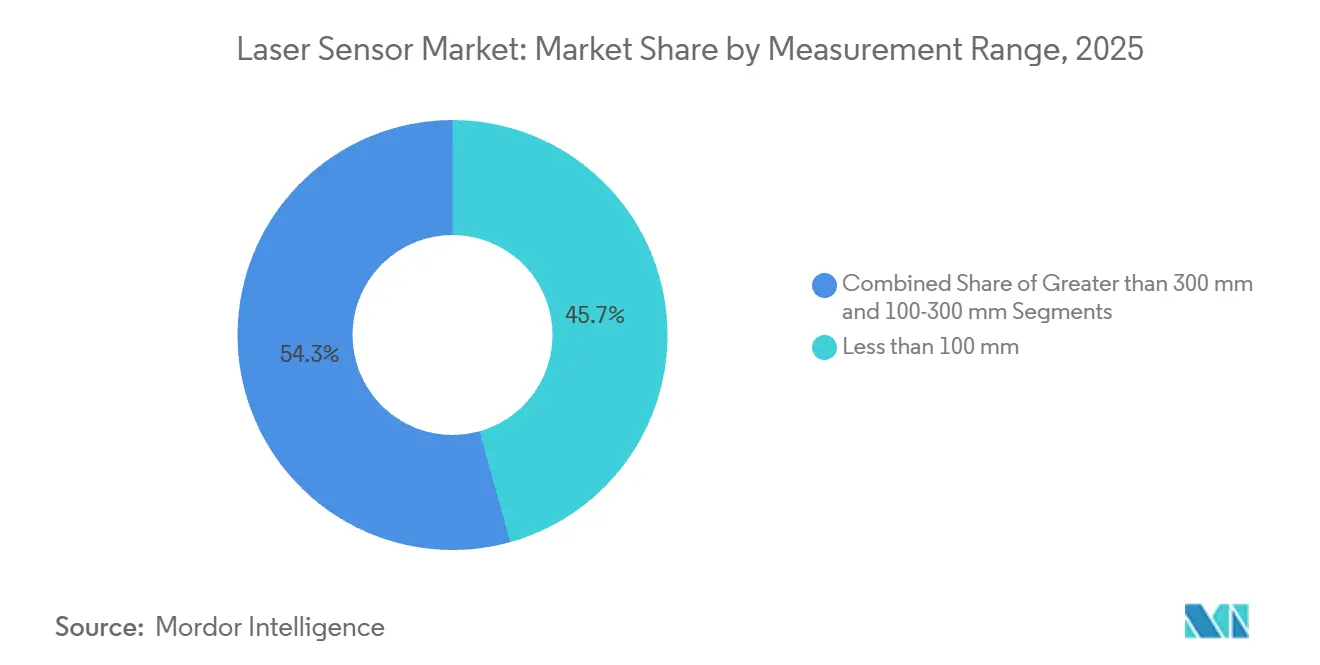

- Por rango de medición, las unidades de corto alcance por debajo de 100 milímetros capturaron el 45,67% de la participación en 2025, y se espera que los modelos de largo alcance por encima de 300 milímetros crezcan a un ritmo del 11,82% hasta 2031.

- Por potencia de salida, la banda de 101 a 500 milivatios mantuvo el 31,89% en 2025, y los sensores por encima de 500 milivatios están en camino de alcanzar una CAGR del 11,42% hasta 2031.

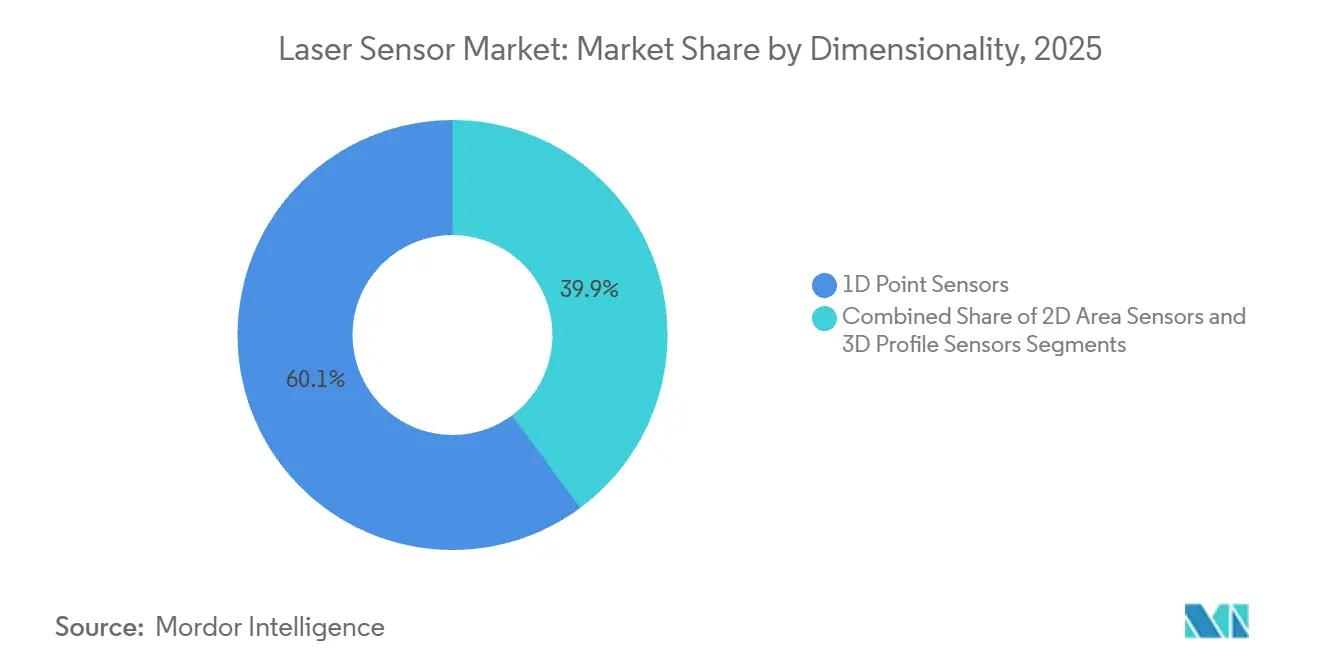

- Por dimensionalidad, los dispositivos de punto 1D retuvieron una participación del 60,13% en 2025, mientras que los perfiladores 3D están configurados para crecer a una tasa del 11,12% durante el período de previsión.

- Por usuario final, el sector automotriz y de movilidad comandó el 26,83% de la participación de mercado en 2025, pero la logística, el almacenamiento y la robótica se expanden más rápidamente al 12,23% hasta 2031.

- Por geografía, América del Norte representó el 39,82% de la participación en 2025, y se prevé que ��������-�ʲ���í�ھ����� registre la CAGR más rápida del 12,01% entre 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sensores Láser

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| El Cierre de la Brecha de Precisión en el Ensamblaje de Baterías para Vehículos Eléctricos Acelera la Adopción de Sensores de Desplazamiento Láser | +2.1% | China, Alemania, Estados Unidos | Mediano plazo (2-4 años) |

| La Expansión de la Inspección Óptica Automatizada 3D en el Empaquetado de Semiconductores Impulsa la Demanda de Sensores de Línea 3D | +1.8% | Taiwán, Corea del Sur, ������ó��, Estados Unidos | Corto plazo (≤ 2 años) |

| La Migración de Sensores de Alcance Ultrasónicos a Láser en Almacenes Inteligentes | +1.6% | América del Norte, Europa, India, Sudeste Asiático | Mediano plazo (2-4 años) |

| La Caída de los Costos del LiDAR de Estado Sólido Permite Sensores de Tiempo de Vuelo en Vehículos de Guiado Automático Europeos | +1.4% | Alemania, Francia, Países Bajos, América del Norte | Corto plazo (≤ 2 años) |

| Sensores de Desplazamiento Integrados con Fotónica para la Inspección de OLED Flexible | +1.2% | Corea del Sur, China | Largo plazo (≥ 4 años) |

| Metrología Láser de Cascada Cuántica en Fabricación Aditiva | +1.0% | Estados Unidos, Alemania | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

El Cierre de la Brecha de Precisión en el Ensamblaje de Baterías para Vehículos Eléctricos Acelera la Adopción de Sensores de Desplazamiento Láser

La adopción más amplia de vehículos eléctricos obligó a que las tolerancias de ensamblaje de celda a paquete cayeran por debajo del umbral de 50 micrones en 2025. Los sensores confocales azul-violeta ahora alcanzan una repetibilidad de 0,5 micrones, desplazando a los medidores mecánicos que corren el riesgo de dañar la lámina. La planta de Tesla en Berlín redujo el retrabajo en un 12% tras instalar perfiladores en línea, y los gigantes chinos de iones de litio que cumplen con la norma GB/T 36276 han multiplicado aún más la demanda. Los proveedores integran análisis en el borde para cerrar los bucles de retroalimentación en 50 milisegundos, reduciendo el tráfico del servidor en un 70% y asegurando victorias de diseño en Europa y Asia. Los programas de subsidios en China, Alemania y Estados Unidos sostienen el impulso, manteniendo elevada la demanda del mercado de sensores láser.[1]Ministerio de Industria y Tecnología de la Información, "Financiamiento de Infraestructura de Metrología Industrial 2025," miit.gov.cn

La Expansión de la Inspección Óptica Automatizada 3D en el Empaquetado de Semiconductores Impulsa la Demanda de Sensores de Línea 3D

Los nodos de chiplet, de nivel de oblea de abanico y de unión híbrida requieren un control de coplanaridad dentro de ±10 micrones, un régimen inalcanzable para la inspección óptica automatizada 2D en tiempos de ciclo económicos. Los sensores de línea láser tridimensionales que proyectan luz estructurada a 10 kHz ahora ofrecen una resolución en z de 0,1 micrones en <200 milisegundos por sustrato. TSMC desplegó más de 300 unidades en 2025, citando un aumento de rendimiento de 8 puntos. La Ley de Chips de Europa vincula los subsidios a un CpK superior a 1,67, institucionalizando efectivamente la metrología láser en línea, mientras que el Ministerio de Economía, Comercio e Industria de ������ó�� ha destinado JPY 200 mil millones (USD 1,4 mil millones) para conjuntos de herramientas nacionales. Estos mandatos aceleran colectivamente la penetración del mercado de sensores láser en las fábricas de empaquetado.

La Migración de Sensores de Alcance Ultrasónicos a Láser en Almacenes Inteligentes

Los robots móviles autónomos que se desplazan a >2 m s⁻¹ exponen la latencia de 50 milisegundos de los módulos ultrasónicos, lo que impulsa un cambio hacia láseres de tiempo de vuelo de 905 nanómetros que responden en 10 milisegundos. Amazon modernizó 15.000 robots autónomos móviles Proteus en 2025, reduciendo el tiempo de permanencia en los pasillos en un 18% y los daños a la propiedad en un 22%. El impulso regulatorio está aumentando; la norma DGUV 100-500 actualizada de Alemania ahora especifica una detección de obstáculos de <100 milisegundos, lo que se traduce en requisitos de facto de láser en zonas de modo mixto. La caída de los precios de venta promedio por debajo de USD 200 por unidad en 2026 consolidó la lógica del costo total de propiedad, reforzando la trayectoria del mercado de sensores láser en los centros logísticos de América del Norte, Europa e India.[2]Asociación Alemana de Seguros de Accidentes Laborales, "Actualización del Reglamento DGUV 100-500 de 2025," dguv.de

La Caída de los Costos del LiDAR de Estado Sólido Permite Sensores de Tiempo de Vuelo en Vehículos de Guiado Automático Europeos

Los módulos LiDAR de matriz en fase óptica y de destello se redujeron a la mitad, de USD 1.200 en 2024 a USD 600 en 2026, a medida que escalaron los volúmenes de sistemas avanzados de asistencia a la conducción para automoción. Los fabricantes europeos de vehículos de guiado automático, sujetos a las cláusulas de redundancia de la norma IEC 61508, ahora especifican capas de LiDAR de estado sólido junto con escáneres 2D. KION envió 2.400 de estos vehículos en 2025, registrando una reducción del 31% en errores de selección en estanterías de gran altura. La integración de fotónica de silicio en obleas de 300 mm reduce las horas de trabajo de cuatro a menos de una, mientras que los incentivos de la Agencia del Medio Ambiente y el Control de la Energía de Francia de EUR 50 millones (USD 54 millones) aceleran la adopción en instalaciones de cadena de frío y farmacéuticas. La convergencia del código de seguridad y la deflación de costos impulsa las perspectivas del mercado de sensores láser para entornos de manejo de materiales de alta variedad.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión de Precios por Alternativas de Cámaras de Tiempo de Vuelo con Sensor CMOS | -0.8% | Global, aguda en robótica de consumo y hogares inteligentes | Corto plazo (≤ 2 años) |

| Restricciones Regulatorias sobre Emisiones de Potencia de Clase 3B y 4 | -0.6% | Europa, América del Norte | Mediano plazo (2-4 años) |

| Capacidad Limitada de Epitaxia de Fosfuro de Indio para Matrices de VCSEL de Alta Potencia | -0.5% | Reino Unido, Estados Unidos | Corto plazo (≤ 2 años) |

| La Carga Térmica de Cómputo en el Borde Limita la Fusión de Sensores en Drones Autónomos | -0.4% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Presión de Precios por Alternativas de Cámaras de Tiempo de Vuelo con Sensor CMOS

Las cámaras de mapa de profundidad que ofrecen una resolución de 640×480 a <USD 50 amenazan a los sensores de distancia láser con precios superiores a USD 80 en robótica de consumo. Las tasas de incorporación de tiempo de vuelo alcanzaron el 68% de los nuevos robots aspiradores en 2025. Los proveedores contrarrestan agrupando firmware de clasificación de objetos en el sensor, pero la elasticidad de precios favorece a las cámaras en los segmentos impulsados por el costo. Los nichos industriales aún protegen a los láseres gracias a la inmunidad a la luz solar y la precisión submilimétrica, aunque la compresión interanual del precio de venta promedio de nivel de entrada del 8-10% reduce esta ventaja. La dinámica recorta 0,8 puntos de la CAGR proyectada del mercado de sensores láser, especialmente en los centros de electrodomésticos de ��������-�ʲ���í�ھ�����.

Restricciones Regulatorias sobre Emisiones de Potencia de Clase 3B y Clase 4

La norma IEC 60825-1 obliga a las instalaciones por encima de 5 mW a desplegar enclavamientos, obturadores y atenuadores de haz, añadiendo USD 200-500 por sensor. Las fábricas europeas que se adhieren a la Directiva de Maquinaria a menudo optan por dispositivos de Clase 1-2, lo que impide el uso de perfiladores de alta potencia en líneas abiertas. Aproximadamente el 34% del catálogo de SICK requirió rediseño en 2025 para alinearse con las normas DGUV actualizadas, retrasando los lanzamientos hasta seis meses. Si bien la aplicación en ��������-�ʲ���í�ھ����� varía, las multinacionales que exportan a la región aún aplican políticas de cumplimiento global, amortiguando el potencial de ingresos a corto plazo. El lastre de costos adicional resta otros 0,6 puntos a la expansión del mercado de sensores láser en geografías reguladas.[3]Administración de Alimentos y Medicamentos de los Estados Unidos, "Regulaciones de Seguridad Láser," fda.gov

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Servicios Monetizan la Base Instalada

El hardware representó el 82,13% de la participación en 2025, impulsado por compras de capital únicas de perfiladores multieje que cada uno tiene un precio de lista de entre USD 60.000 y USD 120.000. Un mercado posventa en crecimiento para calibración trazable, API de mantenimiento predictivo y software de fusión de sensores ahora captura presupuestos recurrentes a medida que las fábricas vinculan los activos de metrología a las plataformas de sistemas de ejecución de manufactura, impulsando los servicios a una CAGR del 11,54%. Los principales proveedores publicaron aumentos de ingresos por servicios de dos dígitos en 2026, confirmando que los contratos que garantizan una precisión de ±10 micrones en los utillajes aeroespaciales tienen precios premium. Las capas de suscripción típicamente se extienden de tres a cinco años, incorporando la dependencia del proveedor mientras se suaviza la volatilidad de las ganancias.

El software es el tejido conectivo; las bibliotecas de nubes de puntos, los paneles de control estadístico de procesos y los clasificadores de inteligencia artificial convierten los datos de alcance sin procesar en información procesable, elevando el valor de vida útil mucho más allá del margen del hardware. La licencia de Cognex de 2025, que permite la interoperabilidad con láseres de terceros a USD 1.200 por puesto, ilustra la tendencia. Mientras tanto, los mercados emergentes aún asignan más gasto de capital a dispositivos que a tarifas anuales, sosteniendo el volumen de hardware incluso cuando los precios de venta promedio caen un 6% cada año para las unidades de distancia de nivel de entrada. La dinámica combinada posiciona a los servicios como el segmento de mayor crecimiento dentro del mercado de sensores láser en general.

Por Tipo de Sensor: Los Perfiladores Ganan en Logística de Alta Velocidad

Los dispositivos de distancia y alcance retuvieron una participación del 30,25% en 2025, arraigados en tareas de nivel de llenado, distancia al suelo y anticolisión de grúas. Los sensores de perfilado y de línea, sin embargo, están trazando una CAGR del 11,71% hasta 2031 a medida que los centros de paquetería, las líneas de carrocería en blanco y las plantas de neumáticos intensifican los requisitos de mapeo de contornos. El despliegue de 8.000 perfiladores por parte de Amazon redujo los errores de clasificación en un 14% en un año, validando el cambio. Los sensores de desplazamiento y triangulación siguen siendo críticos donde el escrutinio submicrónico supera a la velocidad, como en las verificaciones de altura de protuberancias en obleas.

La erosión de precios y la incursión de cámaras CMOS desvían volumen de los segmentos de distancia básicos, pero los compradores industriales se mantienen leales donde los láseres superan a las cámaras en rechazo de deslumbramiento, alcance e inmunidad al desenfoque de movimiento. Los perfiladores también se integran de forma nativa con módulos de inteligencia artificial en el borde, otorgándoles una ventaja de primer movimiento en la selección y dimensionamiento autónomos. Esta ventaja mantiene al perfilado a la vanguardia de las ganancias en el tamaño del mercado de sensores láser en almacenamiento y automoción.

Por Rango de Medición: El Crecimiento de Largo Alcance Sigue la Digitalización de la Construcción

Las unidades de corto alcance por debajo de 100 mm entregaron el 45,67% de la participación en 2025, reflejando el dominio en el ensamblaje de electrónica y el mecanizado de precisión. Los dispositivos de rango medio sirven para verificaciones de empaquetado y estampado automotriz, equilibrando el campo de visión con la resolución. Se proyecta que los escáneres de largo alcance por encima de 300 mm crezcan un 11,82% a medida que los mandatos de modelado de información de construcción requieren verificación de lo construido y las empresas mineras adoptan la reconciliación volumétrica. El sistema portátil de 350 metros de FARO ilustra cómo la portabilidad reduce el tiempo de levantamiento en un 80%, catalizando la adopción entre los contratistas de puentes y túneles.

Los sensores de corto alcance continúan reduciéndose en tamaño; un módulo de 12 mm × 20 mm ahora cabe en pilas de teléfonos inteligentes, abriendo canales de consumo. Los segmentos de rango medio enfrentan sustitución por fotogrametría donde las superficies son mate y las tasas de línea son tolerantes, pero retienen una ventaja en líneas de alta velocidad. Las ganancias de largo alcance benefician las perspectivas generales del tamaño del mercado de sensores láser al expandir las horas de levantamiento totales direccionables en infraestructura civil.

Por Potencia de Salida: Equilibrio entre Seguridad Ocular y Rendimiento

El segmento de 101-500 mW representó el 31,89% de la participación en 2025, proporcionando suficiente margen para superficies reflectantes o anguladas sin activar la sobrecarga de Clase 3B en muchos sistemas cerrados. Los módulos de Clase 1-2 de baja potencia dominan la robótica de consumo, donde los límites de la lista de materiales se sitúan por debajo de USD 30, mientras que los equipos industriales se agrupan en la ventana de 1-100 mW. Los sensores de alta potencia por encima de 500 mW, con una CAGR del 11,42%, sustentan la alineación en forjas, el control de espesor en laminación en caliente y el sondeo de vidrio a más de 800 °C.

Las evaluaciones de riesgos bajo la norma IEC 60825 y la Directiva de Maquinaria a menudo orientan los pisos de producción abiertos hacia clases más bajas, aunque las celdas robóticas cerradas o la óptica acoplada por fibra permiten haces de alta potencia en metalurgia de misión crítica. La óptica difractiva que distribuye la energía en un punto más amplio ayuda a algunos proveedores a eludir los umbrales de Clase 3B mientras preservan la señal. Tales innovaciones sostienen el crecimiento de alta potencia, aunque dentro de estrictas restricciones de diseño que moderan la escalada más amplia de la participación del mercado de sensores láser.

Por Dimensionalidad: Los Perfiladores 3D Capturan los Pasos Críticos para el Rendimiento

Los dispositivos de punto unidimensional mantuvieron una participación del 60,13% en 2025, sirviendo a guías de borde de banda y verificaciones de nivel de tanque a hasta 1.000 piezas por minuto. Los escáneres de área bidimensional mapean planos de planta para la navegación de robots móviles autónomos, mientras que los perfilómetros tridimensionales, que crecen a una CAGR del 11,12%, abordan desafíos en coplanaridad, profundidad de pintura y uniformidad de la corteza del pan. Un solo escalón no detectado de 5 micrones en un módulo de chiplet de USD 500 puede desencadenar USD 10.000 en fallas en campo, agudizando el argumento de evitación de costos para los perfiladores 3D.

Los sensores de punto siguen siendo insustituibles donde la distancia escalar es suficiente y la economía unitaria es determinante. Los escáneres de área ven vientos favorables del comercio electrónico, pero carecen de contexto de altura para muchos bucles de control de calidad. Los perfiladores, mientras tanto, se armonizan con la aceleración de inteligencia artificial en el borde, extrayendo clases de defectos en ≤200 ms, convirtiéndolos en el segmento de más rápido crecimiento de la demanda del mercado de sensores láser en electrónica, alimentos y talleres de pintura automotriz.

Por Industria de Usuario Final: La Logística Encabeza las Tablas de Crecimiento

El sector automotriz y de movilidad entregó el 26,83% de la participación en 2025, anclado en la metrología de baterías, las verificaciones de holgura en la parte inferior del vehículo y la validación del recubrimiento de color. Sin embargo, la logística, el almacenamiento y la robótica reclaman la corona de velocidad con una CAGR del 12,23%, impulsada por USD 30 mil millones en inversiones de automatización de almacenes solo en 2025. Los robots móviles autónomos equipados con láser reducen las ventanas de pedido a envío de 48 h a 24 h en las metrópolis de India, reforzando la urgencia entre los operadores logísticos terceros y los minoristas.

La fabricación de electrónica continúa especificando desplazamiento láser para la pasta de soldadura y la alineación de módulos de cámara, mientras que el sector aeroespacial aprovecha los rastreadores para reducir los ciclos de utillaje de fuselaje en dos dígitos. La atención médica retiene un nicho de alto valor porque las normas del sistema de calidad de la Administración de Alimentos y Medicamentos exigen una inspección trazable y sin contacto de las geometrías de implantes. La construcción y la minería adoptan LiDAR de largo alcance para la confirmación de lo construido y la reconciliación de acopios, inyectando nuevo volumen en el mercado de sensores láser.

Análisis Geográfico

América del Norte mantuvo el 39,82% de la participación en 2025 gracias a los programas de vehículos eléctricos, las cartas de calidad aeroespacial y USD 12 mil millones en gasto en automatización de almacenes en Estados Unidos. La norma FDA 21 CFR Parte 11 refuerza la metrología trazable en productos farmacéuticos, mientras que las líneas aeroespaciales canadienses en Quebec y Ontario redujeron los tiempos de utillaje en dos dígitos tras cambiar a rastreadores láser. El auge del nearshoring en ��é�澱���� añadió 18 millones de pies cuadrados de superficie de planta en 2025, muchos con celdas de soldadura guiadas por láser para satisfacer las tolerancias de los fabricantes de equipos originales.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento con una CAGR del 12,01% porque China, ������ó�� y Corea del Sur inyectan subsidios en la modernización de fábricas inteligentes y líneas de empaquetado de chips. El Ministerio de Industria y Tecnología de la Información de China destinó CNY 15 mil millones (USD 2,1 mil millones) para actualizaciones de metrología, y la asignación de JPY 200 mil millones (USD 1,4 mil millones) del Ministerio de Economía, Comercio e Industria de ������ó�� para herramientas de inspección 3D reduce las barreras de entrada para las fábricas nacionales. Los 45 millones de pies cuadrados de nuevo espacio de almacén de Grado A de India en 2025 se apoyan en robots móviles autónomos equipados con láser para promesas de entrega en 24 horas, extendiendo la huella del mercado de sensores láser en todo el sur de Asia.

Europa crece más lentamente ya que la norma IEC 60825 y la Directiva de Maquinaria restringen el despliegue de perfiladores de alta potencia en líneas abiertas. Alemania sigue representando el 62% de la demanda regional, aprovechando los sectores automotriz y de máquinas herramienta. Las subvenciones de la Agencia del Medio Ambiente y el Control de la Energía de Francia de EUR 50 millones (USD 54 millones) aceleran la adopción de LiDAR en instalaciones de cadena de frío, y el corredor aeroespacial del Reino Unido captura ahorros de la detección de defectos en el laminado de materiales compuestos. Oriente Medio y Á�ڰ������� ven una tracción temprana a través del megaproyecto de construcción NEOM de Arabia Saudita, mientras que América del Sur se beneficia de las actualizaciones de herramientas automotrices brasileñas a pesar de la volatilidad macroeconómica.

Panorama Competitivo

El mercado de sensores láser está moderadamente fragmentado, con Keyence, SICK, OMRON, Micro-Epsilon, IFM Electronic y otros. Keyence aprovecha un catálogo de más de 800 unidades de mantenimiento de existencias y una fuerza de ventas directa para dominar los premios de diseño, mientras que SmartRay se enfoca estrictamente en el perfilado 3D de neumáticos y madera. La Oficina de Patentes y Marcas de los Estados Unidos otorgó 127 patentes de sensores láser en 2025, el 34% cubriendo la dirección de estado sólido y el 22% enfocándose en análisis en el sensor que reducen el ancho de banda hasta en un 80%.

Las empresas emergentes que explotan la integración de fotónica de silicio prometen ahorros del 40% en costos y precios por debajo de USD 100 para emisores de grado industrial, tentando a los fabricantes de equipos originales con estrategias de doble fuente. Los actores establecidos responden mediante adquisiciones y estrategias de ecosistema; Hexagon adquirió la empresa de software de modelado de información de construcción Vercator para vincular el hardware a flujos de trabajo de software como servicio de varios años, y Cognex ofrece clasificación de aprendizaje profundo en el dispositivo que exige una prima del 20-30%. Los costos de cambio siguen siendo altos en las líneas de pintura automotriz y acabado aeroespacial, donde la validación completa puede tardar hasta un año, amortiguando la participación de los actores establecidos.

La experiencia en cumplimiento normativo es una ventaja duradera; los proveedores que poseen calificaciones de nivel de integridad de seguridad IEC 61508 o autorizaciones 510(k) de la Administración de Alimentos y Medicamentos navegan las licitaciones reguladas con mayor facilidad que los competidores no certificados. Al mismo tiempo, el espacio en blanco sigue siendo abundante; la inspección de tabletas farmacéuticas y la clasificación de productos frescos juntas superan los USD 200 millones en gasto direccionable donde los láseres aún están por detrás de los sistemas de visión. Estas asimetrías sustentan un ritmo constante de nuevos participantes en nichos y adquisiciones complementarias, sosteniendo la innovación mientras se evita que cualquier empresa única bloquee el mercado de sensores láser.

Líderes de la Industria de Sensores Láser

Keyence Corporation

SICK AG

OMRON Corporation

Baumer Electric AG

Micro-Epsilon Messtechnik GmbH and Co. KG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Keyence lanzó la línea de desplazamiento de ultra alta velocidad LK-H3000, que muestrea 1,6 millones de puntos por segundo para la retroalimentación de alineación de electrodos de vehículos eléctricos.

- Enero de 2026: SICK destinó EUR 45 millones (USD 48 millones) para triplicar la producción alemana de perfiladores 3D y módulos LiDAR de estado sólido.

- Diciembre de 2025: Trimble adquirió Vercator por USD 87 millones, combinando hardware de escaneo móvil con análisis de lo construido en tiempo real.

- Noviembre de 2025: Hexagon se asoció con NVIDIA para integrar clasificación de inteligencia artificial en módulos Jetson Orin en escáneres de materiales compuestos aeroespaciales.

Alcance del Informe Global del Mercado de Sensores Láser

Un sensor láser es esencialmente un registrador de valores de medición que utiliza tecnología láser para convertir el valor físico medido en una señal eléctrica analógica. El estudio de mercado comprende hardware, software y servicios, y los proveedores ofrecen soluciones a diversos usuarios finales, incluidos la fabricación de electrónica, la aviación, la construcción, la automoción y otros.

El Informe del Mercado de Sensores Láser está segmentado por Componente (Hardware, Software y Servicios), Tipo de Sensor (Distancia/Alcance, Desplazamiento, Perfilado/Línea, Vibración y Energía, Triangulación y Otros Tipos), Rango de Medición (Menos de 100 mm, 100-300 mm y Mayor de 300 mm), Potencia de Salida (Menos de 1 mW, 1-100 mW, 101-500 mW y Mayor de 500 mW), Dimensionalidad (Punto 1D, Área 2D y Perfil 3D), Industria de Usuario Final (Electrónica, Automotriz, Aeroespacial, Construcción, Atención Médica, Alimentos y Bebidas, Logística y Otras Industrias) y Geografía (América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ����� y Oriente Medio y Á�ڰ�������). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Hardware |

| Software |

| Servicios |

| Sensores de Distancia / Alcance |

| Sensores de Desplazamiento |

| Sensores de Perfilado / Línea |

| Sensores de Vibración y Energía |

| Sensores de Triangulación |

| Otros Tipos de Sensores |

| Menos de 100 mm (Corto Alcance) |

| 100-300 mm (Rango Medio) |

| Mayor de 300 mm (Largo Alcance) |

| Menos de 1 MW |

| 1-100 MW |

| 101-500 MW |

| Mayor de 500 MW |

| Sensores de Punto 1D |

| Sensores de Área 2D |

| Sensores de Perfil 3D |

| Fabricación de Electrónica |

| Automotriz y Movilidad |

| Aeroespacial y Aviación |

| Edificación y Construcción |

| Atención Médica y Dispositivos Médicos |

| Procesamiento de Alimentos y Bebidas |

| Logística, Almacenamiento y Robótica |

| Otras Industrias de Usuarios Finales |

| América del Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| Corea del Sur | ||

| Australia | ||

| India | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Egipto | ||

| Resto de Á�ڰ������� | ||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Sensor | Sensores de Distancia / Alcance | ||

| Sensores de Desplazamiento | |||

| Sensores de Perfilado / Línea | |||

| Sensores de Vibración y Energía | |||

| Sensores de Triangulación | |||

| Otros Tipos de Sensores | |||

| Por Rango de Medición | Menos de 100 mm (Corto Alcance) | ||

| 100-300 mm (Rango Medio) | |||

| Mayor de 300 mm (Largo Alcance) | |||

| Por Potencia de Salida | Menos de 1 MW | ||

| 1-100 MW | |||

| 101-500 MW | |||

| Mayor de 500 MW | |||

| Por Dimensionalidad | Sensores de Punto 1D | ||

| Sensores de Área 2D | |||

| Sensores de Perfil 3D | |||

| Por Industria de Usuario Final | Fabricación de Electrónica | ||

| Automotriz y Movilidad | |||

| Aeroespacial y Aviación | |||

| Edificación y Construcción | |||

| Atención Médica y Dispositivos Médicos | |||

| Procesamiento de Alimentos y Bebidas | |||

| Logística, Almacenamiento y Robótica | |||

| Otras Industrias de Usuarios Finales | |||

| Por Geografía | América del Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| ��������-�ʲ���í�ھ����� | China | ||

| ������ó�� | |||

| Corea del Sur | |||

| Australia | |||

| India | |||

| Resto de ��������-�ʲ���í�ھ����� | |||

| Oriente Medio y Á�ڰ������� | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| �ճܰ����í�� | |||

| Resto de Oriente Medio | |||

| Á�ڰ������� | ���ܻ�á�ڰ������� | ||

| Egipto | |||

| Resto de Á�ڰ������� | |||

Preguntas Clave Respondidas en el Informe

¿Con qué rapidez se espera que crezca el mercado de sensores láser entre 2026 y 2031?

Se proyecta que se expanda a una CAGR del 10,53%, alcanzando USD 1,51 mil millones en 2031.

¿Qué segmento de usuario final tiene previsto registrar el mayor crecimiento de ingresos hasta 2031?

La logística, el almacenamiento y la robótica están configurados para liderar con una CAGR del 12,23% a medida que proliferan los vehículos de guiado automático y los robots móviles autónomos.

¿Qué área geográfica ofrece el mayor potencial de crecimiento para los proveedores de sensores láser?

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento, con una CAGR del 12,01% debido a los subsidios para fábricas inteligentes en China, ������ó�� y Corea del Sur.

¿Por qué los sensores de perfilado y de línea están ganando participación frente a las unidades de distancia básicas?

Los almacenes y las plantas automotrices necesitan datos de contorno completos para el control de calidad en tiempo real y el dimensionamiento, impulsando los sensores de perfilado a una CAGR del 11,71%.

¿Cuál es la principal amenaza de precios para los sensores de distancia láser de nivel de entrada?

Las cámaras de tiempo de vuelo CMOS por debajo de USD 50 ahora satisfacen muchas necesidades de precisión en productos de consumo y robótica ligera, comprimiendo los precios de venta promedio de los láseres en un 8-10% cada año.

¿Cómo están aumentando los proveedores los ingresos recurrentes más allá de las ventas de hardware?

Los proveedores agrupan contratos de calibración, suscripciones de mantenimiento predictivo y software de fusión de sensores, impulsando los servicios hacia una CAGR del 11,54%.

Última actualización de la página el: