Tamaño y �ʲ����پ������貹����ó�� del Mercado de Lámparas e Iluminación

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

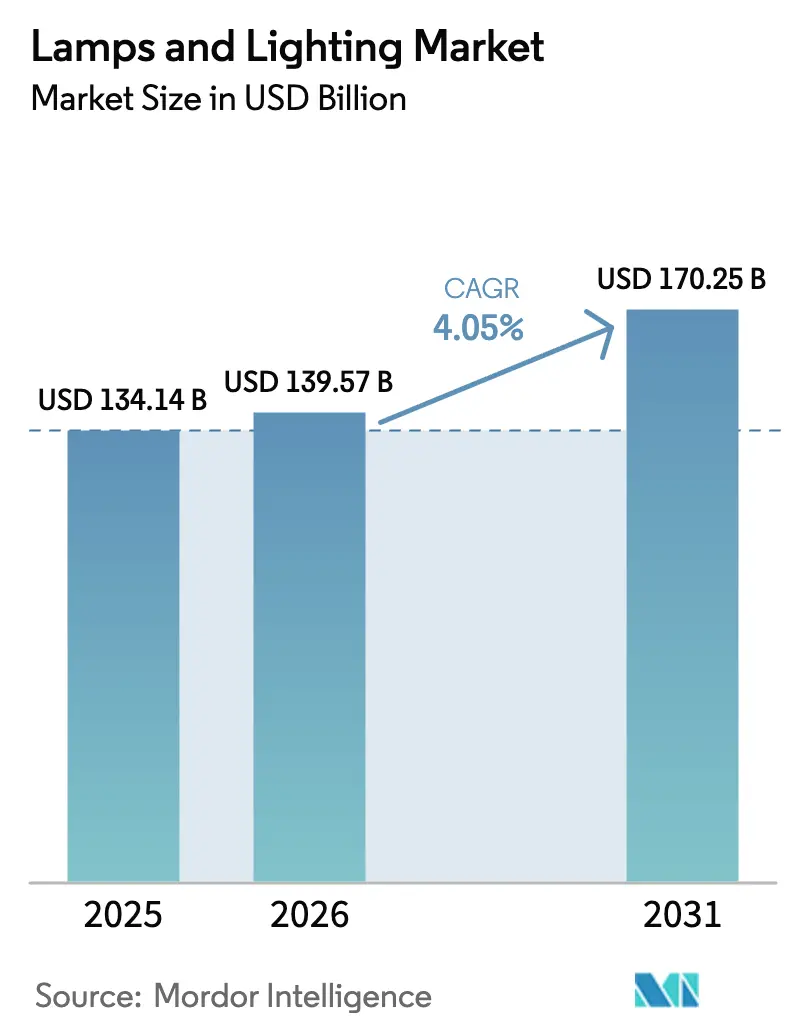

| Tamaño del Mercado (2026) | 139.57 Mil millones de dólares |

| Tamaño del Mercado (2031) | 170.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.05% CAGR |

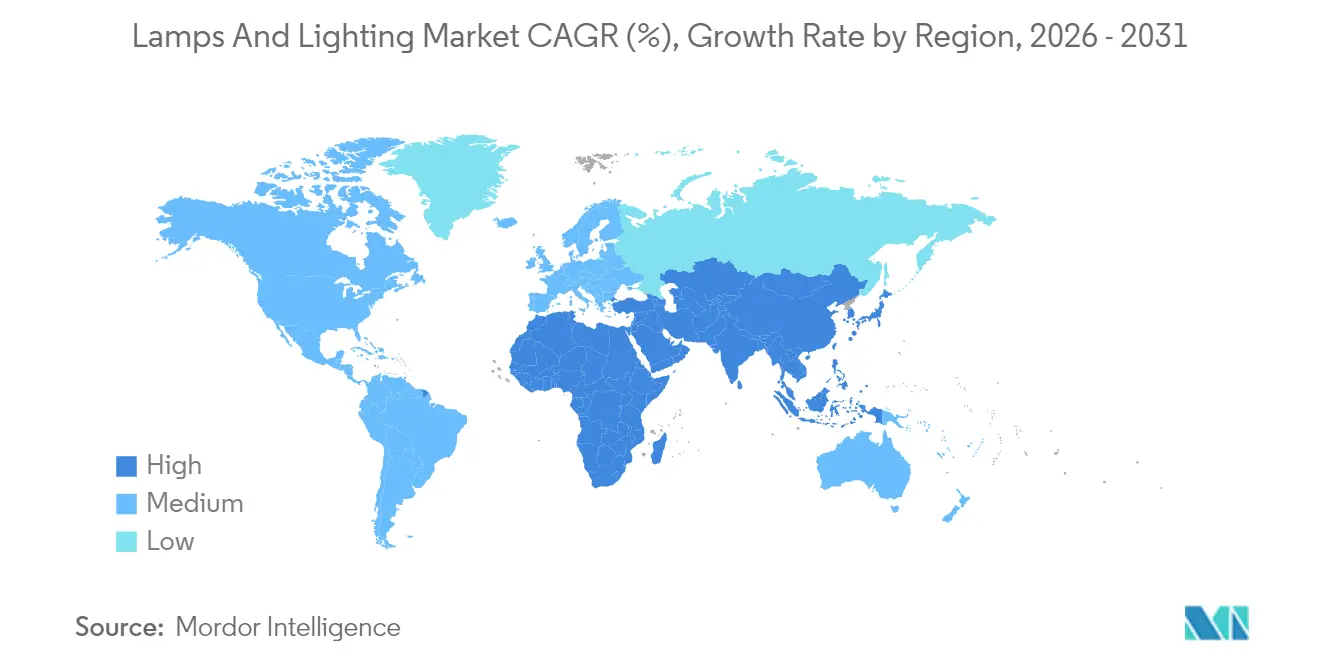

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lámparas e Iluminación por ���ϲ�����

El tamaño del mercado de Lámparas e Iluminación en 2026 se estima en USD 139,57 mil millones, creciendo desde el valor de 2025 de USD 134,14 mil millones con proyecciones para 2031 que muestran USD 170,25 mil millones, creciendo a una CAGR del 4,05% durante 2026-2031.

El impulso del mercado proviene de las regulaciones globales que eliminan las tecnologías basadas en mercurio, la rápida adopción de edificios inteligentes y las mejoras continuas en la eficacia de los LED. La demanda de reemplazo está aumentando a medida que los productos LED de primera generación instalados entre 2015 y 2020 alcanzan el fin de su vida útil, creando una segunda ola de conversión que desplaza el enfoque del comprador desde la eficiencia básica hacia la conectividad mejorada y la calidad del color. La innovación en semiconductores está comprimiendo los costos de los LED al tiempo que abre nichos premium como el micro-LED y la iluminación centrada en el ser humano. La creciente competencia entre los fabricantes tradicionales de luminarias y los proveedores de semiconductores está acelerando la convergencia de productos y los modelos de negocio orientados al servicio.

Conclusiones Clave del Informe

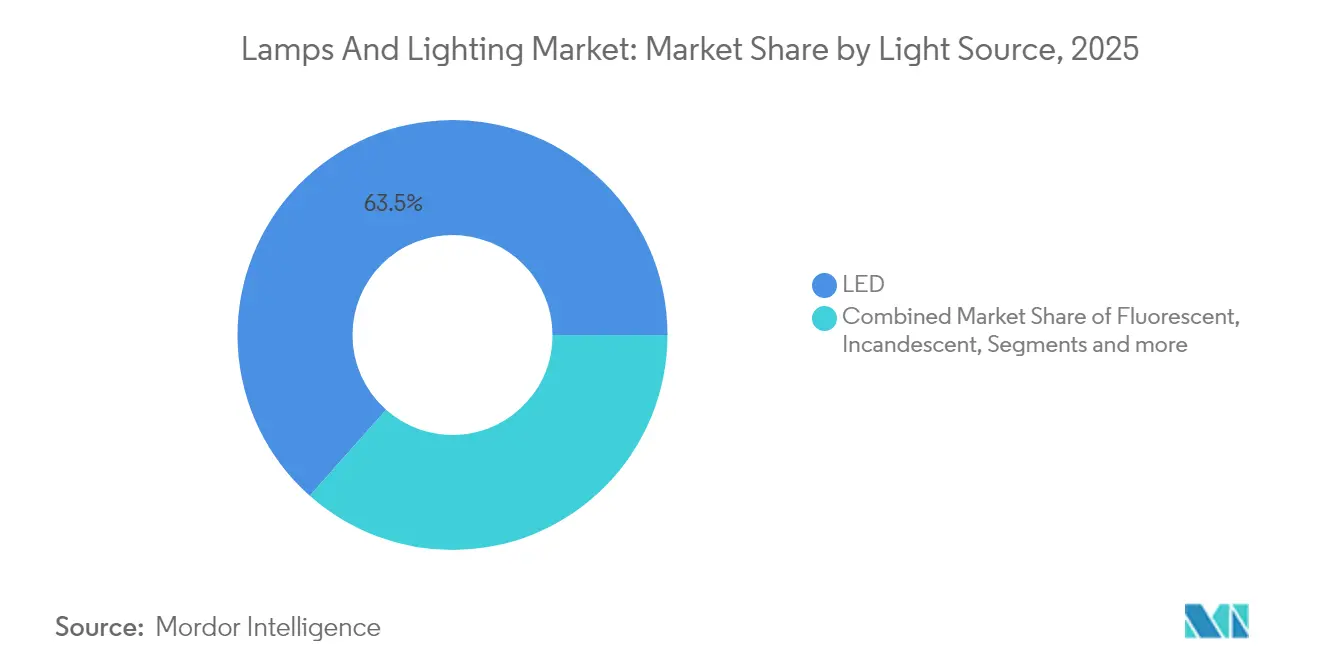

- Por fuente de luz, los productos LED representaron el 63,45% de la participación del mercado de lámparas e iluminación en 2025, mientras que Otras Fuentes de Luz (HID, OLED, láser) tienen previsto crecer a la mayor CAGR del 6,05% hasta 2031.

- Por posicionamiento de producto, las Luces de Techo y Arañas representaron el 31,30% de los ingresos del mercado de lámparas e iluminación en 2025, mientras que las Lámparas de Mesa y de Pie se expandirán a la CAGR más rápida del 5,05% hasta 2031.

- Por aplicación, los usos Residenciales captaron el 31,60% de los ingresos del mercado de lámparas e iluminación en 2025; se prevé que Horticultura y Agricultura lidere el crecimiento con una CAGR del 5,55% en el mismo período.

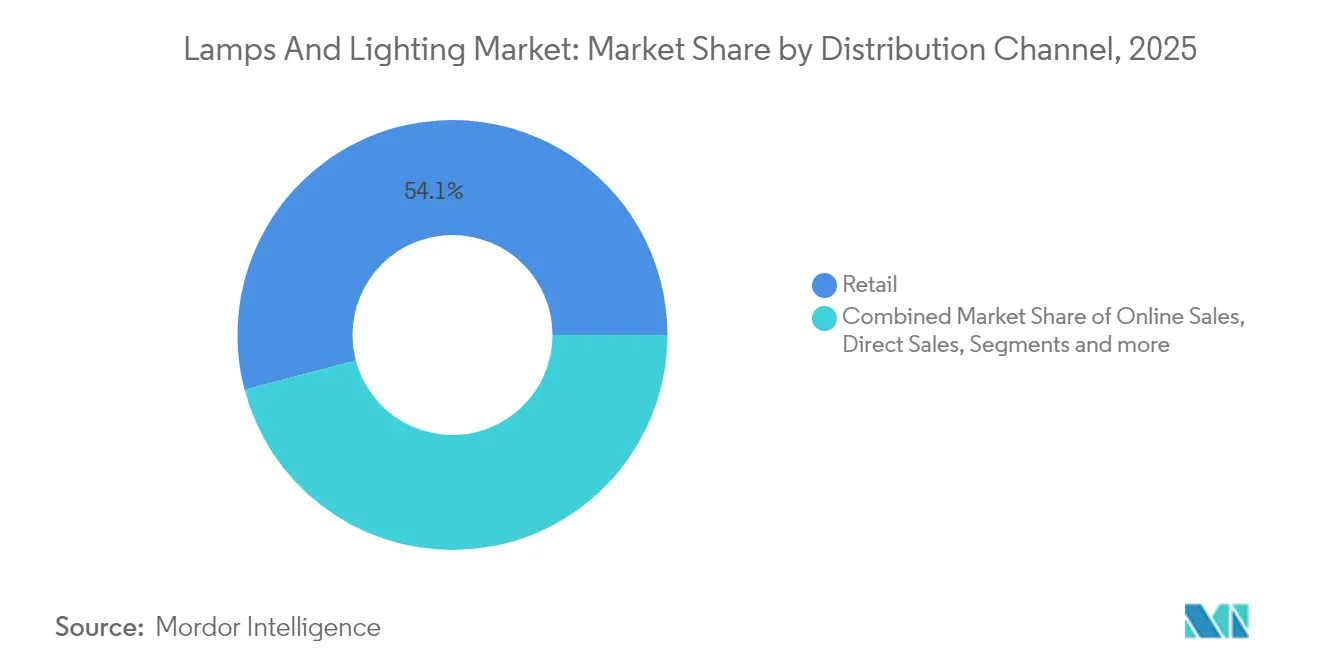

- Por canal de distribución, los puntos de venta B2C/Minoristas mantuvieron el 54,10% de las ventas del mercado de lámparas e iluminación en 2025, pero se espera que las Ventas Directas y Proyectos B2B se aceleren a una CAGR del 5,25%.

- Por geografía, ��������-�ʲ���í�ھ����� lideró el 35,60% de los ingresos del mercado de lámparas e iluminación en 2025 y se prevé que registre la CAGR más alta del 5,45% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Lámparas e Iluminación

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Creciente demanda de reemplazo secundario de lámparas LED | +1.2% | Global, con concentración en América del Norte y la UE | Mediano plazo (2-4 años) |

| Eliminaciones progresivas de fluorescentes y halógenos ordenadas por los gobiernos en las principales economías | +0.9% | América del Norte, UE, mercados desarrollados de APAC | Corto plazo (≤ 2 años) |

| Programas de modernización rápida en bienes raíces comerciales (mandatos ESG post-COVID) | +0.7% | Centros urbanos de América del Norte y la UE | Mediano plazo (2-4 años) |

| Power Over Ethernet (PoE) e integración en edificios inteligentes que aceleran las actualizaciones de luminarias | +0.5% | Mercados comerciales globales, adopción temprana en ciudades inteligentes | Largo plazo (≥ 4 años) |

| Crecimiento de la agricultura en entornos controlados (CEA) que impulsa la iluminación hortícola | +0.4% | América del Norte, Norte de la UE, centros urbanos de APAC | Largo plazo (≥ 4 años) |

| Micro-LED e iluminación centrada en el ser humano que desbloquea nichos de precios premium | +0.3% | Segmentos premium globales, adopción temprana en sanidad y hostelería | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente demanda de reemplazo secundario de lámparas LED

La industria prevé una demanda de reemplazo secundario de 5.800 millones de unidades en 2024, con una actividad de reemplazo máxima anticipada entre 2025 y 2028 a medida que las luminarias se aproximan a sus vidas útiles operativas de 25.000-40.000 horas [1]Semiconductor Today, "Segunda Ola de Reemplazo LED Prevista para Alcanzar su Pico entre 2025-2028," semiconductortoday.com. Las preferencias de los consumidores han evolucionado más allá de los simples reemplazos LED, con una demanda creciente de características avanzadas como un índice de reproducción cromática (IRC) más alto, capacidades de regulación inalámbrica y controles activados por voz. Este énfasis creciente en funcionalidades premium ha contribuido a la estabilización de precios, incluso cuando los precios de venta promedio (ASP) de las lámparas estándar continúan disminuyendo. Además, la tendencia ha impulsado la adopción de contratos de servicio, ya que los gestores de instalaciones optan cada vez más por modelos basados en suscripción que garantizan un tiempo de actividad operativa constante en el sitio. Estos desarrollos destacan un movimiento industrial más amplio hacia soluciones de valor añadido y fiabilidad del servicio a largo plazo.

Eliminaciones progresivas de fluorescentes y halógenos ordenadas por los gobiernos

California suspendió las ventas de fluorescentes el 1 de enero de 2025, mientras que la directiva RoHS de la UE prohibió los fluorescentes que contienen mercurio el 24 de febrero de 2025 [2]Comisión Europea, "Preguntas Frecuentes sobre RoHS," ec.europa.eu. La implementación por parte de �䲹�Բ���á de su eliminación progresiva alineada con el Convenio de Minamata en 2026 representa un hito regulatorio fundamental para el mercado de iluminación. Estas prohibiciones sincronizadas obligarán a los socios del canal a acelerar la liquidación del inventario obsoleto y a realizar la transición completa a soluciones basadas en LED. La certeza regulatoria proporcionada por este marco de política permite a los fabricantes escalar estratégicamente sus capacidades de producción de estado sólido para satisfacer la demanda prevista. Este enfoque armonizado entre regiones garantiza una eliminación progresiva coherente y eficiente de las tecnologías de iluminación menos eficientes, fomentando la predictibilidad del mercado a largo plazo. Para 2030, se proyecta que estas medidas generen ahorros energéticos significativos, con la Unión Europea esperando conservar 34 TWh de electricidad anualmente, reforzando el cambio del mercado hacia productos de iluminación de alta eficiencia.

Programas de modernización rápida en bienes raíces comerciales

La Ley Local 88 de la Ciudad de Nueva York exige actualizaciones de iluminación en edificios de más de 25.000 pies cuadrados antes de enero de 2025 [3]Ciudad de Nueva York, "Actualizaciones de Iluminación de la Ley Local 88," nyc.gov. Normativas similares en Boston y Denver vinculan los objetivos de emisiones de los edificios al rendimiento de las luminarias. Los propietarios de inmuebles consideran la iluminación como una palanca ESG de rápida amortización que mejora el bienestar de los inquilinos, por lo que el gasto en modernización se prioriza incluso en ciclos macroeconómicos inciertos. La iluminación centrada en el ser humano está ganando aceptación a medida que las oficinas adoptan distribuciones híbridas que deben adaptarse a una ocupación variable. Las estructuras de financiación, como los traspasos de arrendamiento, ayudan a alinear los incentivos entre propietarios e inquilinos, acelerando la aprobación de proyectos.

PoE e integración en edificios inteligentes

Las soluciones de Power-over-Ethernet integran la transmisión de datos y energía a través de un único cable de bajo voltaje, optimizando la eficiencia de instalación y permitiendo reconfiguraciones del sistema sin interrupciones. Según MICROSENS, aprovechar los sensores a nivel de luminaria para regular automáticamente la salida puede lograr hasta un 30% de ahorro energético, destacando significativos beneficios en costos operativos. La adopción de la tecnología 5G y el análisis en el borde de la red está impulsando la transformación de las luminarias en centros de sensores multifuncionales, capaces de monitorizar parámetros como la ocupación, la calidad del aire interior y la seguridad. Esta evolución posiciona los sistemas de iluminación como componentes integrales de la infraestructura digital, ofreciendo una funcionalidad mejorada más allá de la iluminación tradicional. Como resultado, la iluminación se utiliza cada vez más como una plataforma estratégica para la gestión de edificios basada en datos y la eficiencia operativa.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Presión sobre los precios de las materias primas que erosiona los márgenes de los LED | -0.8% | Global, con impacto agudo en segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Riesgos en la cadena de suministro de fósforos de tierras raras críticas | -0.6% | Global, concentrado en cadenas de suministro dependientes de China | Mediano plazo (2-4 años) |

| Normas de modernización fragmentadas que generan problemas de interoperabilidad | -0.4% | Mercados comerciales de América del Norte y la UE | Mediano plazo (2-4 años) |

| Resistencia legislativa a las prohibiciones de incandescentes en partes de los EE. UU. | -0.2% | Mercados regionales de los Estados Unidos | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Presión sobre los precios de las materias primas que erosiona los márgenes de los LED

Las posibles restricciones de exportación de China sobre el galio y el germanio se esperan que tengan un impacto significativo en las estructuras de costos del mercado de semiconductores, con el USGS estimando una pérdida potencial del PIB de USD 3.400 millones[4]Servicio Geológico de los Estados Unidos, "Impacto de los Controles de Exportación de Galio y Germanio," usgs.gov. Los aranceles del 25% planificados por los Estados Unidos sobre los imanes de tierras raras agravan aún más las preocupaciones, creando presión adicional sobre las cadenas de suministro y la dinámica de precios. En respuesta a estos desafíos, los fabricantes de LED están adoptando medidas estratégicas como asegurar fuentes de suministro alternativas, modificar las formulaciones de fósforos y establecer asociaciones con empresas de reciclaje para mitigar los riesgos. Los participantes más pequeños del mercado, limitados por economías de escala reducidas, pueden enfrentar mayores presiones financieras, lo que podría llevar a salidas del mercado o actividades de consolidación. Tales desarrollos podrían resultar en una mayor concentración del mercado, particularmente dentro de los segmentos de gama media, alterando la dinámica competitiva en la industria.

Riesgos en la cadena de suministro de fósforos de tierras raras

El mercado de fósforos para LED requiere un nivel de pureza excepcionalmente alto de más del 99,99%, con China procesando actualmente aproximadamente el 70% del suministro mundial de tierras raras. Las restricciones de exportación impuestas por China han aumentado significativamente los plazos de entrega y los costos de financiación para las instalaciones de fabricación occidentales, creando desafíos operativos. Aunque el reciclaje de lámparas fluorescentes ofrece un método para recuperar elementos de tierras raras críticos como el terbio y el europio, la infraestructura de reciclaje existente es insuficiente para satisfacer la demanda que crece rápidamente. En respuesta, los principales actores de la industria están adoptando estrategias de integración vertical para asegurar las cadenas de suministro, mientras que la Unión Europea está invirtiendo en capacidades de procesamiento de tierras raras a nivel doméstico para reducir la dependencia de las importaciones. Sin embargo, estas iniciativas son de naturaleza a largo plazo y se espera que mitiguen los riesgos de la cadena de suministro solo de manera gradual en los próximos años.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente de Luz: Los LED Consolidan su Dominio

El segmento LED representó el 63,45% de los ingresos de 2025, subrayando su condición de motor principal del mercado de lámparas e iluminación. Las continuas mejoras de eficiencia, la disminución de los ASP y la maduración de los ecosistemas de control inteligente sostienen su liderazgo. Otras Fuentes de Luz —HID, OLED y láser— ofrecen colectivamente la CAGR más rápida del 6,05% al servir nichos de alta potencia, visualización y especialidad que los LED aún no cubren completamente. Los plazos regulatorios aceleran el declive de los fluorescentes, mientras que los incandescentes y halógenos persisten únicamente en aplicaciones decorativas o de alta temperatura. La convergencia tecnológica es evidente a medida que los prototipos de micro-LED pasan de los laboratorios de visualización a las líneas piloto de iluminación general. Las mezclas de conversión de color de puntos cuánticos y fósforos de alto IRC permiten ahora a los productos LED igualar o superar la calidad de color de los halógenos, erosionando las barreras restantes para la adopción plena. La serie H6 de Nichia ofrece Ra ≥ 90 con alta eficacia, ampliando la gama premium disponible para los diseñadores. Se proyecta que el tamaño del mercado de lámparas e iluminación para LED se expanda a un ritmo constante, dadas estas mejoras técnicas. Los proveedores también incluyen chips Bluetooth integrados o Matter, reduciendo los costos de integración para los ecosistemas de hogar inteligente. A medida que proliferan las opciones de espectro completo y blanco ajustable, los LED están llamados a capturar una participación incremental de las fuentes especializadas, reforzando su posición como plataforma de referencia.

Por Producto: Las Soluciones de Techo Anclan la Integración Inteligente

Las Luces de Techo y Arañas contribuyeron con el 31,30% de los ingresos mundiales en 2025 y siguen siendo fundamentales para las estrategias de eficiencia energética de los edificios porque proporcionan iluminación de base. Los fabricantes de luminarias (OEM) integran sensores y radios directamente en los paneles y downlights, convirtiendo la cuadrícula del techo en el sistema nervioso digital para la detección de ocupación y el aprovechamiento de la luz natural. Las Lámparas de Mesa y de Pie, aunque más pequeñas, van camino de registrar la CAGR más rápida del 5,05% a medida que el trabajo remoto se normaliza y los consumidores buscan iluminación de tarea personalizada. Los diseños portátiles con batería de respaldo y ranuras de carga inalámbrica diferencian las ofertas premium durante las temporadas meteorológicas propensas a los apagones. Los sistemas montados en pared y de carril prosperan en hostelería y comercio minorista donde la iluminación de acento da forma a la identidad de marca. Los casquillos de bombillas siguen soportando la demanda de modernización, pero los factores de forma evolucionan hacia lámparas que alojan de forma nativa LED ajustables en color. El mercado de lámparas e iluminación continúa pivotando desde el reemplazo de bombillas básicas hacia luminarias conectadas que se integran sin problemas con asistentes de voz. La modularidad del producto —como los drivers reemplazables y los chips de comunicación actualizables— extiende los ciclos de vida y se alinea con los estatutos emergentes de derecho a reparar en la UE.

Por Aplicación: Estabilidad Residencial se Encuentra con la Aceleración Agrícola

Los espacios residenciales generaron el 31,60% de la facturación de 2025, respaldados por la actividad continua de renovación, la adopción de hogares inteligentes y los reembolsos energéticos respaldados por estímulos. Los compradores domésticos priorizan ahora la regulación sin parpadeo y la alta reproducción cromática, empujando a los fabricantes a añadir protección de controladores de circuitos integrados y actualizaciones de software de forma inalámbrica. Las oficinas comerciales y los entornos de venta al por menor buscan escenas adaptables que apoyen los horarios híbridos, mientras que los centros de salud y los sitios industriales enfatizan el control del deslumbramiento y el ahorro en mantenimiento. Las inversiones en infraestructura exterior evolucionan hacia alumbrado público adaptativo que reduce la intensidad durante el tráfico bajo para disminuir los costos municipales y la contaminación lumínica. El mercado de iluminación para horticultura y agricultura está experimentando un crecimiento sólido, con una CAGR proyectada del 5,55%, impulsado por la expansión de la agricultura en entornos controlados en América del Norte, el Norte de Europa y el Este de Asia. Empresas emergentes, como Sollum Technologies, están aprovechando tecnologías avanzadas al integrar sistemas de control de iluminación con análisis de cultivos para optimizar la utilización de recursos. El fortalecimiento de las políticas de soberanía alimentaria está fomentando una mayor adopción de soluciones de iluminación agrícola, mitigando las fluctuaciones de la demanda en otros mercados finales. Esta tendencia está permitiendo a los fabricantes de luminarias lograr una mayor diversificación de ingresos al aprovechar la creciente demanda de prácticas agrícolas sostenibles. La trayectoria de crecimiento del sector subraya el papel fundamental de las soluciones de iluminación innovadoras en el abordaje de los desafíos de seguridad alimentaria mundial al tiempo que mejora la eficiencia operativa.

Por Canal de Distribución: El Dominio Minorista Enfrenta el Crecimiento Impulsado por Proyectos

Los establecimientos B2C/Minoristas —hipermercados, tiendas de bricolaje, showrooms especializados— capturaron el 54,10% de las ventas globales en 2025, reflejando la importancia de la evaluación táctil del producto y la disponibilidad inmediata. Los minoristas despliegan cada vez más quioscos interactivos que permiten a los compradores visualizar escenas de habitaciones en realidad mixta, incrementando así las ventas de bombillas inteligentes de mayor margen. Las Ventas Directas y Proyectos B2B crecerán a una CAGR del 5,25% a medida que los compradores corporativos externalizan las modernizaciones llave en mano a integradores de soluciones. Los contratistas agrupan la iluminación con HVAC, sensores y paneles de control en la nube para satisfacer los requisitos de informes ESG con un único ciclo de adquisición. Los mercados en línea sirven de puente entre ambos canales; las tiendas verificadas por marcas en plataformas de comercio electrónico apoyan a los aficionados al bricolaje con tutoriales en vídeo, mientras que los portales dedicados para los gestores de instalaciones ofrecen configuradores y gemelos digitales. El tamaño del mercado de lámparas e iluminación para contratos de Iluminación como Servicio (IaaS) basados en suscripción está creciendo rápidamente: el modelo de Signify garantiza un ahorro energético del 80% al tiempo que ofrece resultados positivos en el flujo de caja desde el primer día. Esta orientación al servicio también sustenta los objetivos de economía circular porque los proveedores conservan la propiedad y pueden remanufacturar las luminarias devueltas.

Análisis Geográfico

��������-�ʲ���í�ھ����� lideró con el 35,60% de los ingresos mundiales en 2025 y marcará el ritmo del mercado de lámparas e iluminación con una CAGR del 5,45% hasta 2031. China ancla tanto la oferta como la demanda, con la fábrica de Jiujiang que cuenta con 192 líneas dedicadas a lámparas LED. La región se beneficia de despliegues agresivos de ciudades inteligentes y adquisiciones gubernamentales de LED, aunque la dependencia de las tierras raras introduce riesgos geopolíticos. ������ó�� avanza en láseres de alto IRC y módulos de micro-LED, manteniendo su reputación como innovador en fotónica. Los programas de subsidio sucesores del UJALA de India y la urbanización del Sudeste Asiático también amplían los volúmenes de base.

América del Norte mantiene un sólido impulso impulsado por el cumplimiento normativo. La prohibición de fluorescentes de California y los crecientes umbrales de lúmenes por vatio del Departamento de Energía de los Estados Unidos canalizan la demanda hacia opciones de estado sólido. La Ley Local 88 de la Ciudad de Nueva York obliga a los propietarios a finalizar las actualizaciones este año, impulsando una cartera de proyectos para luminarias con PoE y sensores inteligentes. Aunque existe resistencia política —las propuestas del Senado para restaurar la libertad de uso de incandescentes surgen periódicamente— las políticas estatales siguen siendo decisivas.

Europa defiende la sostenibilidad a través de las normas de ecodiseño 2024/1781 que hacen cumplir la reparabilidad y la reciclabilidad. La prohibición de lámparas de mercurio de 2025 está completamente en vigor, obligando a los rezagados en fluorescentes a realizar la conversión. Las normas CEN-CENELEC ahora enfatizan las interfaces digitales, garantizando que las nuevas luminarias puedan integrarse con el software de gestión de edificios desde el primer día. Los mercados emergentes del Este se benefician de los fondos de la UE que apoyan el alumbrado público LED municipal, ampliando la adopción regional.

Panorama Competitivo

El mercado de lámparas e iluminación demuestra un nivel moderado de concentración, con los cinco principales proveedores —Signify, Acuity Brands, Zumtobel Group, OSRAM y Panasonic Lighting— captando colectivamente una porción sustancial de los ingresos de 2025. Signify ha mantenido su posición de liderazgo aprovechando su plataforma en la nube Interact y ampliando su presencia a través de colaboraciones regionales estratégicas, como su asociación con Signify Gila Lighting Technologies en Egipto. Acuity Brands ha asegurado la segunda posición, impulsada por su adquisición de QSC, que ha fortalecido su cartera con soluciones avanzadas de audio y control, alineándose con su estrategia de Espacios Inteligentes. El panorama competitivo está configurado por la capacidad de estos actores clave para innovar y adaptarse a las demandas del mercado en evolución, particularmente en las áreas de iluminación inteligente y soluciones integradas. Esta dinámica del mercado subraya la importancia de los avances tecnológicos y las asociaciones estratégicas para sostener ventajas competitivas dentro de la industria.

La integración vertical se está intensificando a medida que Wolfspeed invierte USD 5.000 millones en una fábrica de carburo de silicio en Carolina del Norte para proteger el suministro de chips para controladores avanzados e iluminación automotriz. Las solicitudes de patentes revelan convergencia con la electrónica de consumo: los módulos de micro-LED de Meta y las estructuras de bloqueo de luz del visor de realidad aumentada de Apple capitalizan la investigación fotónica entre industrias. Las marcas regionales más pequeñas mantienen su agilidad al dirigirse a nichos de horticultura, modernización de patrimonio o ultra-alto IRC que exigen una estrecha colaboración con el cliente.

Los modelos centrados en el servicio alteran la dinámica competitiva. El contrato de Iluminación como Servicio de Zumtobel con Vorarlberger Kraftwerke convierte el gasto de capital en gasto operativo al tiempo que garantiza los resultados de iluminación. Signify afirma que sus proyectos de IaaS ofrecen una reducción de energía del 80% y un flujo de caja neto positivo, una propuesta atractiva para los operadores de instalaciones con restricciones de efectivo. A medida que el valor del software crece, los proveedores de iluminación se asocian con integradores de tecnologías de la información, lo que sugiere que las futuras olas de consolidación pueden reflejar los modelos de Software como Servicio en lugar de los manuales de hardware.

Líderes de la Industria de Lámparas e Iluminación

Signify (Philips Lighting)

Acuity Brands

Osram Licht AG

GE Current (Daintree)

Eaton (Copper Lighting)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2024: Acuity Brands acordó adquirir QSC por USD 1.215 millones, expandiéndose hacia plataformas AV gestionables.

- Julio de 2024: Signify y GILA Al Tawakol Electric formaron una empresa conjunta de fabricación 60-40 en Egipto.

- Marzo de 2024: Wolfspeed culminó la construcción de una fábrica de carburo de silicio de USD 5.000 millones en Carolina del Norte.

- Marzo de 2024: Schneider Electric invirtió USD 140 millones para ampliar la producción de componentes de edificios inteligentes en los Estados Unidos.

Alcance del Informe Global del Mercado de Lámparas e Iluminación

La luz de una lámpara, especialmente la luz que no es muy brillante y solo ilumina una pequeña área. Un análisis de antecedentes completo del Mercado de Lámparas e Iluminación, que incluye una evaluación de la economía y la contribución de los sectores en la economía, una visión general del mercado, estimación del tamaño del mercado para los segmentos clave, tendencias emergentes en los segmentos del mercado y la dinámica del mercado, están cubiertos en el informe. El Mercado de Lámparas e Iluminación está Segmentado por Tipo (Lámparas de Mesa y de Pie, Luces de Techo y Arañas, Bombillas y Accesorios), por Canales de Distribución (Supermercados/Hipermercados, Tiendas Especializadas, En Línea, Otros Canales de Distribución) y por Geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, América Latina y Oriente Medio y África). El informe ofrece el tamaño del mercado y los valores en (USD) durante el período de previsión para los segmentos anteriores.

| Lámparas de Mesa y de Pie |

| Luces de Techo y Arañas |

| Accesorios Montados en Pared |

| Bombillas y Accesorios |

| Otros Productos (Foco, Carril, Portátil, etc.) |

| LED |

| Fluorescente |

| Incandescente |

| �Ჹ��ó����Դ� |

| Otras Fuentes de Luz (HID, OLED, láser, etc.) |

| Residencial |

| Comercial (Oficinas, Comercio Minorista, Hostelería) |

| Industrial y Almacén |

| Infraestructura Exterior y Pública |

| Horticultura y Agricultura |

| Sanidad y Quirúrgico |

| Otras Aplicaciones |

| Canales B2C/Minoristas | Hipermercados y Supermercados |

| Tiendas de Bricolaje | |

| Tiendas Especializadas de Iluminación | |

| En Línea | |

| Otros Canales de Distribución | |

| Ventas Directas y Proyectos B2B |

| América del Norte | �䲹�Բ���á |

| Estados Unidos | |

| ��é�澱���� | |

| América del Sur | Brasil |

| �ʱ��ú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| �����貹ñ�� | |

| Italia | |

| BENELUX | |

| ���Ѹ�ٱ��䰿�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | India |

| China | |

| ������ó�� | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| ���ܻ�á�ڰ������� | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Producto (Posicionamiento y Factor de Forma) | Lámparas de Mesa y de Pie | |

| Luces de Techo y Arañas | ||

| Accesorios Montados en Pared | ||

| Bombillas y Accesorios | ||

| Otros Productos (Foco, Carril, Portátil, etc.) | ||

| Por Fuente de Luz | LED | |

| Fluorescente | ||

| Incandescente | ||

| �Ჹ��ó����Դ� | ||

| Otras Fuentes de Luz (HID, OLED, láser, etc.) | ||

| Por Aplicación | Residencial | |

| Comercial (Oficinas, Comercio Minorista, Hostelería) | ||

| Industrial y Almacén | ||

| Infraestructura Exterior y Pública | ||

| Horticultura y Agricultura | ||

| Sanidad y Quirúrgico | ||

| Otras Aplicaciones | ||

| Por Canal de Distribución | Canales B2C/Minoristas | Hipermercados y Supermercados |

| Tiendas de Bricolaje | ||

| Tiendas Especializadas de Iluminación | ||

| En Línea | ||

| Otros Canales de Distribución | ||

| Ventas Directas y Proyectos B2B | ||

| Por Geografía | América del Norte | �䲹�Բ���á |

| Estados Unidos | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| �ʱ��ú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| �����貹ñ�� | ||

| Italia | ||

| BENELUX | ||

| ���Ѹ�ٱ��䰿�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | India | |

| China | ||

| ������ó�� | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| ���ܻ�á�ڰ������� | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de lámparas e iluminación?

El mercado de lámparas e iluminación se sitúa en USD 139,57 mil millones en 2026 y se proyecta que alcance USD 170,25 mil millones en 2031 a una CAGR del 4,05%.

¿Qué fuente de luz tiene la mayor participación de ingresos?

Los productos LED dominan con el 63,45% de los ingresos globales en 2025, gracias a las mejoras de eficiencia y la integración de control inteligente.

¿Qué segmento de aplicación se está expandiendo más rápidamente?

La iluminación para Horticultura y Agricultura está creciendo a una CAGR del 5,55% porque las granjas interiores requieren luminarias espectralmente ajustadas para mejorar los rendimientos de los cultivos.

¿Qué tan significativa es ��������-�ʲ���í�ھ����� en el mercado global?

��������-�ʲ���í�ھ����� contribuye con el 35,60% de los ingresos de 2025 y se espera que crezca a una CAGR del 5,45%, impulsado por la urbanización y los proyectos de ciudades inteligentes.

¿Qué tendencias en los modelos de negocio están configurando la competencia?

Los contratos de Iluminación como Servicio convierten el gasto de capital inicial en tarifas operativas, ofreciendo a los clientes ahorros energéticos garantizados y disponibilidad del producto.

¿Por qué los materiales de tierras raras son una preocupación para la industria?

Los fósforos de tierras raras de alta pureza siguen concentrados en las cadenas de suministro chinas, y las posibles restricciones de exportación podrían erosionar los márgenes de rentabilidad de los LED.

Última actualización de la página el: