Tamaño y �ʲ����پ������貹����ó�� del Mercado de Muebles de Dormitorio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 132.49 Mil millones de dólares |

| Tamaño del Mercado (2031) | 165.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.49% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

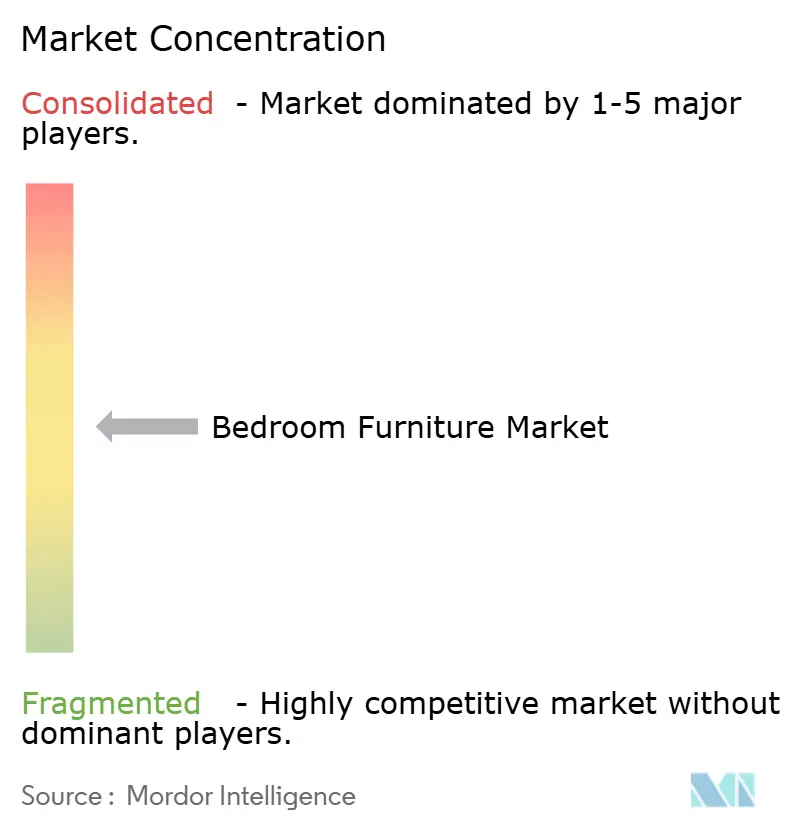

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Muebles de Dormitorio por ���ϲ�����

Se espera que el tamaño del Mercado de Muebles de Dormitorio crezca de USD 126,80 mil millones en 2025 a USD 132,49 mil millones en 2026 y se prevé que alcance USD 165,07 mil millones en 2031 a una CAGR del 4,49% durante 2026-2031.

El impulso está arraigado en el sostenido crecimiento de la vivienda urbana, la ampliación del acceso al comercio electrónico y la creciente priorización por parte de los consumidores de soluciones de sueño de alta calidad. Las camas anclan el gasto como la compra fundamental en torno a la cual orbitan las piezas complementarias, mientras que la acelerada demanda de artículos con integración tecnológica y ahorro de espacio señala una transición más amplia hacia el diseño multifuncional. La madera conserva su atractivo premium, aunque las innovaciones en plástico reciclado y acrílico están reformulando las propuestas de valor a medida que reguladores, minoristas y compradores convergen en torno a los mandatos de sostenibilidad. A nivel regional, ��������-�ʲ���í�ھ����� consolida su liderazgo gracias a la rápida urbanización y la expansión de la clase media, mientras que América del Norte y Europa aprovechan las tendencias de bienestar y ecodiseño para elevar los precios de venta promedio. La intensidad competitiva se incrementa a medida que los líderes tradicionales, las marcas nativas digitales y los especialistas en contratos compiten por incorporar funciones inteligentes, acortar los ciclos de entrega y proteger los márgenes de los volátiles precios de la madera [1]Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, "Perspectivas de la Urbanización Mundial 2024," un.org.

Conclusiones Clave del Informe

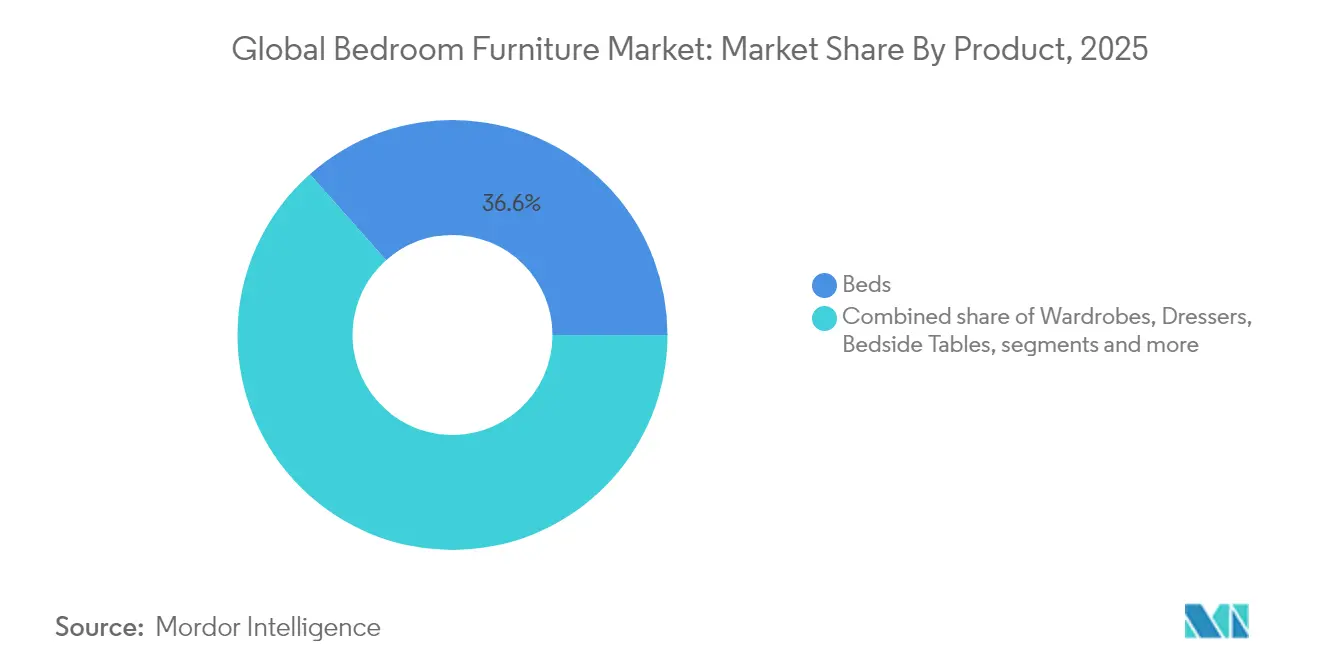

- Por producto, las camas lideraron con una participación de ingresos del 36,55% en el mercado de muebles de dormitorio en 2025; se proyecta que las cómodas/tocadores se expandirán a una CAGR del 5,07% hasta 2031.

- Por material, la madera mantuvo el 39,45% de la participación del mercado de muebles de dormitorio en 2025, mientras que se prevé que el plástico/acrílico crecerá a una CAGR del 6,31% hasta 2031.

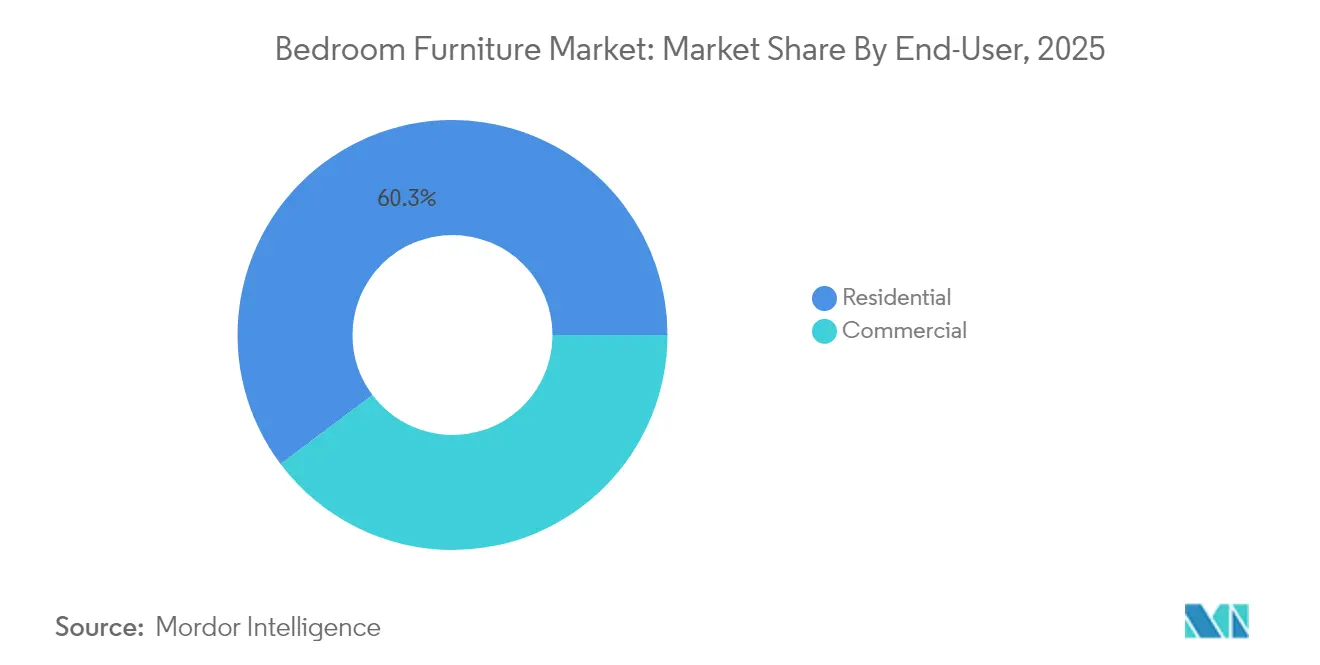

- Por usuario final, el segmento residencial representó el 60,25% del tamaño del mercado de muebles de dormitorio en 2025; el segmento comercial avanza a una CAGR del 5,47% hasta 2031.

- Por canal de distribución, el segmento minorista B2C comandó el 74,20% de la participación del mercado de muebles de dormitorio en 2025, mientras que el canal B2B/directo crece a una CAGR del 6,05%.

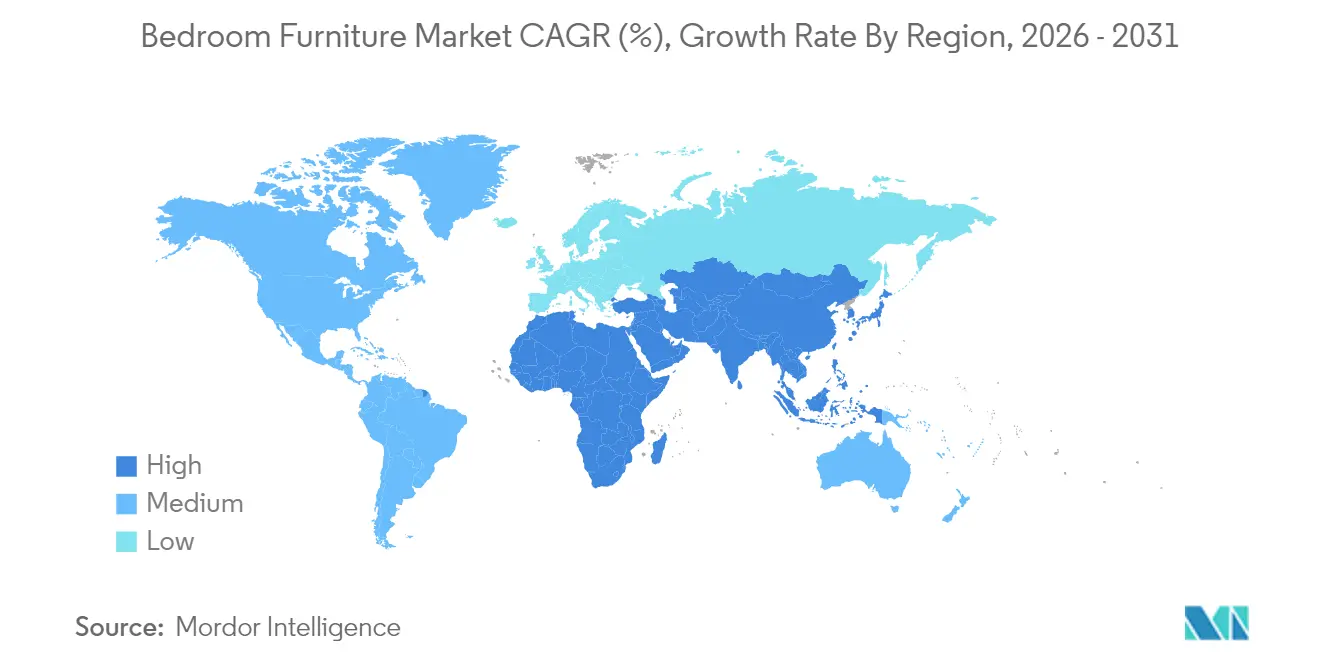

- Por geografía, ��������-�ʲ���í�ھ����� capturó el 40,60% del mercado de muebles de dormitorio en 2025 y registra la CAGR regional más rápida del 5,67% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Muebles de Dormitorio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente urbanización y demanda de vivienda | +0.8% | ��������-�ʲ���í�ھ�����, Oriente Medio y África | Mediano plazo (2-4 años) |

| Creciente énfasis en garantizar un sueño de alta calidad | +0.6% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Creciente enfoque en la renovación del hogar y las tendencias de diseño de interiores | +0.5% | Global | Corto plazo (≤2 años) |

| La creciente prevalencia de espacios de vida compactos impulsa la demanda de camas de almacenamiento multifuncionales | +0.4% | ��������-�ʲ���í�ھ�����, Europa | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Urbanización y Demanda de Vivienda

La migración urbana está reescribiendo los fundamentos del mercado de muebles de dormitorio, ya que se proyecta que el 68% de la población mundial vivirá en ciudades para 2050[2]Departamento de Asuntos Económicos y Sociales de las Naciones Unidas, "Perspectivas de la Urbanización Mundial 2024," un.org. ��������-�ʲ���í�ھ����� ya está siendo testigo de un auge en la construcción residencial que eleva las primeras compras de camas, armarios y soluciones de almacenamiento. La reducción del tamaño promedio de los apartamentos acentúa la necesidad de diseños eficientes en espacio, lo que lleva a los fabricantes a promover camas con tapa elevable, armarios de puertas correderas y mesitas de noche apilables. Los promotores de condominios de mediana y gran altura colaboran con proveedores de muebles de marca para ofrece paquetes de amueblamiento llave en mano, asegurando volúmenes de pedidos predecibles y acelerando el tiempo de comercialización. La interacción entre la densidad urbana, el gasto aspiracional y el espacio limitado en el suelo consolida el mercado de muebles de dormitorio como beneficiario directo de la política de vivienda y la inversión en infraestructura.

Creciente Énfasis en Garantizar un Sueño de Alta Calidad

Las campañas de salud pública y los datos derivados de dispositivos portátiles han reenmarcado la calidad del sueño como un elemento esencial del bienestar. El interés de búsqueda en "camas inteligentes" y "bases ajustables" alcanzó un máximo de cinco años en 2025, y los proveedores están integrando actuadores de detección de postura, iluminación LED circadiana incorporada y mesitas de noche purificadoras de aire para satisfacer las expectativas elevadas. Las bases de colchones con módulos IoT alimentan análisis de uso a aplicaciones conectadas, habilitando ciclos de actualización basados en suscripción que extienden los ingresos más allá de la venta inicial. Los minoristas posicionan los ecosistemas de sueño premium como una solución holística en lugar de artículos discretos, elevando los valores promedio de los tickets en todo el mercado de muebles de dormitorio. A medida que los consumidores vinculan el sueño reparador con las ganancias de productividad, la adopción se extiende desde los segmentos demográficos conscientes de la salud hasta los hogares convencionales.

Creciente Enfoque en la Renovación del Hogar y las Tendencias de Diseño de Interiores

Los hábitos de permanencia en el hogar impulsados por la pandemia maduraron en una actividad de renovación sostenida, impulsando la demanda de cabeceros llamativos, cómodas texturizadas y mesitas de noche artesanales. La psicología del color ahora informa los planes de comercialización, con esmeraldas vibrantes y terracota reemplazando los neutros de antaño. La madera recuperada y los textiles orgánicos sustentan narrativas de autenticidad y responsabilidad ambiental, permitiendo a los fabricantes lanzar líneas ecológicas de mayor margen. Los armarios modulares personalizables permiten a los propietarios renovar los diseños sin reemplazar suites completas, agudizando la lealtad a la marca. Los showrooms virtuales liderados por influenciadores amplían la difusión de tendencias, acelerando la rotación del ciclo de diseño global e inyectando dinamismo adicional en el mercado de muebles de dormitorio.

La Creciente Prevalencia de Espacios de Vida Compactos Impulsa las Camas de Almacenamiento Multifuncionales

Los consumidores urbanos buscan cada vez más soluciones de muebles modernas y funcionales, impulsando una mayor demanda de camas, un elemento básico de los muebles de dormitorio. A medida que las áreas urbanas tienden hacia espacios de vida más pequeños, existe una preferencia creciente por camas multifuncionales, especialmente aquellas con almacenamiento incorporado. La expansión de este mercado está significativamente impulsada por el comercio electrónico. El atractivo de las compras en línea, combinado con una amplia selección, simplifica el proceso para los clientes que adquieren muebles de dormitorio, especialmente camas. Además, las tendencias en diseño de interiores y el impulso hacia espacios de vida personalizados motivan a los consumidores a invertir en camas de calidad que resuenen con sus gustos estéticos. Las ciudades europeas y asiáticas con alta densidad son las pioneras, pero los desarrollos de microestudios en América del Norte están alcanzando el ritmo, ampliando el mercado total direccionable.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La volatilidad en los precios de la madera aserrada y la madera de ingeniería afecta las estructuras de costos | -0.7% | Global, mayor en América del Norte | Corto plazo (≤2 años) |

| La intensificación de la competencia de fabricantes sin marca de bajo costo erosiona los márgenes | -0.5% | ��������-�ʲ���í�ھ�����, América del Sur | Mediano plazo (2-4 años) |

| Políticas ambientales estrictas sobre deforestación y abastecimiento sostenible | -0.3% | Europa, América del Norte | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad en los Precios de la Madera Aserrada y la Madera de Ingeniería

La agitación en la cadena de suministro, las cuotas de exportación y los cuellos de botella en el flete han provocado fuertes oscilaciones en los costos de la madera dura y el contrachapado, especialmente para los productores de América del Norte. Los marcos de cama de madera maciza ahora exigen primas de precio que superan el crecimiento del ingreso disponible, lo que impulsa la sustitución hacia alternativas de chapa y materiales compuestos. Las marcas de nivel medio con capacidad de cobertura limitada enfrentan compresión de márgenes, lo que impulsa la consolidación y las asociaciones estratégicas de abastecimiento. Algunos fabricantes están pivotando hacia madera de plantación certificada y especies de crecimiento rápido, pero las tarifas de certificación y los ajustes de procesamiento pesan sobre la rentabilidad a corto plazo en todo el mercado de muebles de dormitorio.

Intensificación de la Competencia de Fabricantes Sin Marca de Bajo Costo

Los participantes impulsados por el precio aprovechan los gastos generales reducidos y las tiendas de comercio social para llegar a compradores orientados al valor, comprimiendo los precios de venta promedio en el cuartil inferior. Las marcas establecidas contrarrestan con programas de fidelización omnicanal, entregas más rápidas y complementos modulares que aumentan los costos de cambio. Sin embargo, las campañas lideradas por descuentos socavan el valor percibido, ralentizando la premiumización en los segmentos de presupuesto. La larga cola de pequeños productores exacerba la fragmentación, dificultando que los grandes actores mantengan ventajas de escala en cada mercado local. Estas dinámicas moderan el potencial de crecimiento en la industria de muebles de dormitorio hasta que prevalezca la racionalización o la diferenciación liderada por marcas.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Camas Dominan Mientras las Cómodas Aceleran

Las camas generaron el 36,55% de los ingresos en 2025, anclando el mercado de muebles de dormitorio como la compra de mayor valor en torno a la cual orbitan las piezas complementarias. Las variantes de plataforma, dosel y tapizadas respaldan la diversificación del diseño, aunque un enfoque unificador en la carga integrada y las bases ajustables estrecha la alineación con los temas de bienestar. Las cómodas y tocadores registran el impulso más rápido con una CAGR del 5,07%, impulsados por la búsqueda del consumidor de espacios de tocador y capacidad de almacenamiento incremental. Dentro del estrato de lujo, las configuraciones de cajones personalizadas y los espejos LED integrados mantienen la elasticidad de precios.

Más allá de estos dos polos, los armarios capturan una demanda constante a medida que los roperos se estandarizan en torno a interiores modulares, mientras que las mesitas de noche se benefician de la inclusión de cargadores inalámbricos e iluminación ambiental. La subcategoría Murphy avanza a medida que los hoteles y los estudios urbanos reconfiguran los metros cuadrados, consolidando su importancia para el mercado de muebles de dormitorio en general. Los fabricantes amplían las referencias para incluir camas tipo loft orientadas a niños con zonas de juego inferiores, captando el gasto familiar anteriormente dirigido al almacenamiento de juguetes.

Por Material: La Madera Domina Mientras los Plásticos Innovan

La madera mantuvo el 39,45% de la participación del mercado de muebles de dormitorio en 2025, respaldada por las asociaciones de los consumidores con durabilidad, calidez táctil y estética atemporal. Las certificaciones FSC, PEFC y Rainforest Alliance amplifican la confianza, permitiendo un posicionamiento premium incluso durante los picos de precios de las materias primas. Simultáneamente, los conjuntos de plástico reciclado y acrílico logran una CAGR del 6,31%, desafiando los estereotipos a través de acabados mate, colores llamativos y narrativas de ciclo cerrado. Este crecimiento reposiciona los plásticos de meros insumos orientados al costo a alternativas estilizadas y sostenibles que atraen a los Millennials con conciencia ecológica. Los marcos metálicos mantienen relevancia en la decoración de inspiración industrial, aunque el aumento de los costos energéticos pesa sobre la asequibilidad.

La innovación converge en composiciones híbridas que fusionan superficies de madera recuperada con núcleos de plástico ABS, proporcionando estabilidad estructural sin comprometer la autenticidad visual. La legislación de ecodiseño en Europa alienta a los fabricantes a diseñar para el desmontaje, extendiendo la vida útil del producto y mejorando las tasas de reciclaje, una tendencia que fortalece las credenciales ambientales del mercado de muebles de dormitorio. A medida que los pasaportes de materiales se vuelven convencionales, se espera que la transparencia sobre el origen y la reciclabilidad influya en las decisiones de compra tanto en los canales residenciales como comerciales.

Por Usuario Final: El Segmento Residencial Lidera Mientras el Comercial Acelera

Los hogares comandaron el 60,25% de los ingresos en 2025, subrayando la primacía del confort personal en el mercado de muebles de dormitorio. Los ahorros de la era pandémica se redirigieron hacia mejoras en el dormitorio, y la demanda se ha mantenido resiliente incluso cuando los presupuestos discrecionales se normalizan. Los propietarios valoran la longevidad, impulsando las ventas de camas de madera maciza a pesar de la sensibilidad al precio. Sin embargo, el tamaño del mercado de muebles de dormitorio para compradores comerciales está escalando más rápido a una CAGR del 5,47% impulsado por los ciclos de remodelación hotelera, las residencias estudiantiles de propósito específico y las iniciativas de bienestar corporativo.

Los hoteles incorporan cabeceros a medida, almacenamiento bajo la cama y luces de noche basadas en sensores para diferenciar la experiencia del huésped. Los promotores de espacios de convivencia se asocian con fabricantes de contratos para estandarizar kits de muebles que cumplan con estrictos criterios de seguridad contra incendios y durabilidad. El impulso hacia las certificaciones de construcción ecológica acelera la adopción de acabados con bajo contenido de compuestos orgánicos volátiles, reposicionando las suites de dormitorio como evidencia de políticas operativas sostenibles. A medida que los ocupantes miden la retención de empleados y la satisfacción de los huéspedes, las inversiones en muebles premium adquieren relevancia estratégica.

Por Canal de Distribución: El Comercio Minorista Domina Mientras el B2B Crece

El comercio minorista físico capturó el 74,20% de las ventas en 2025, reflejando la preferencia del consumidor por evaluar el confort, la textura y la calidad de construcción en persona. Los showrooms despliegan herramientas de realidad aumentada que mapean los muebles a las dimensiones de la habitación, conectando los recorridos físicos y digitales. La penetración del comercio electrónico continúa aumentando gracias a las devoluciones gratuitas y el asesoramiento de dimensionamiento guiado por inteligencia artificial, aunque las mayores ganancias se acumulan en las cadenas omnicanal que integran la navegación en línea con la recogida en tienda.

Los compradores de contratos y los promotores residenciales gravitan hacia el abastecimiento directo para optimizar el costo y la personalización, impulsando el canal B2B a una CAGR del 6,05% y señalando una redistribución gradual de la participación del mercado de muebles de dormitorio hacia el comercio liderado por fabricantes. Las plataformas logísticas capaces de envío directo de piezas ensambladas reducen la complejidad, permitiendo a los productores de tamaño medio atender proyectos de hostelería y construcción para alquiler. Las soluciones de financiamiento integradas y los pedidos de diseño asistido por computadora a fábrica recortan los ciclos de diseño, estrechando la alineación entre los cambios de especificación y la producción de fábrica.

Análisis Geográfico

��������-�ʲ���í�ھ����� dominó los ingresos globales en 2025 con una participación del 40,60% y está creciendo a una CAGR del 5,67% hasta 2031. La migración urbana, la sólida construcción residencial y una clase media en ascenso sustentan una expansión de volumen sostenida, aunque las cadenas de suministro fragmentadas y la disponibilidad limitada de materias primas nacionales moderan el potencial de margen al alza. Los gobiernos de India, Indonesia y Vietnam promueven clústeres de fabricación de muebles para capturar más de la cadena de valor del mercado de muebles de dormitorio a nivel local, mejorando la resiliencia frente a la volatilidad de las importaciones.

América del Norte sigue como la segunda región más grande, con una demanda moldeada por las tendencias de apartamentos compactos, el diseño centrado en el bienestar y la adopción temprana de camas con integración tecnológica. La volatilidad de los precios de la madera aserrada presenta desafíos de costos, lo que impulsa la sustitución hacia madera de ingeniería y plásticos reciclados. Los minoristas se diferencian a través de la entrega con servicio completo y la agrupación de soluciones de sueño, mejorando el compromiso a largo plazo en un mercado maduro pero en evolución.

Europa mantiene una participación considerable, respaldada por estrictas regulaciones de ecodiseño y la demanda de los consumidores de materiales sostenibles certificados. Los productores responden con diseños modulares y fácilmente reparables que extienden la vida útil del producto y cumplen con los objetivos de economía circular. A pesar del menor crecimiento poblacional, las altas tasas de reemplazo y los puntos de precio premium respaldan ingresos estables. Las tasas de reciclaje de muebles metálicos siguen siendo bajas, creando presión política y oportunidades de innovación que repercuten en todo el mercado de muebles de dormitorio.

Panorama Competitivo

El liderazgo global reside en IKEA, Ashley Furniture y un grupo de fabricantes con arraigo regional cuya escala combinada ofrece eficiencias en adquisiciones y distribución. Ashley sigue siendo uno de los mayores productores de América, aunque enfrenta márgenes más estrechos debido a los recargos de flete y la competencia de descuentos. IKEA equilibra el volumen con hitos de sostenibilidad, apuntando a materiales renovables y reciclados para el 50% de su uso de madera para 2030. El mercado medio alberga competidores nativos digitales que aprovechan la narrativa en redes sociales y la logística directa al consumidor para erosionar la participación de los titulares, aunque el escalado de producción y los costos de última milla frenan la rentabilidad.

La integración tecnológica es el diferenciador decisivo. Las marcas con fabricación digital interna acortan los plazos de entrega y ofrecen personalización masiva a un costo cercano al de la producción en masa. La adquisición de Joybird por parte de La-Z-Boy ejemplifica la búsqueda de profundidad omnicanal, combinando 353 galerías de muebles, 550 tiendas dentro de tiendas y una tienda en línea de alto tráfico [4]Hooker Furnishings, "Comunicado de Resultados del Cuarto Trimestre del Ejercicio Fiscal 2025," hookerfurnishings.com Fuente: Comisión de Bolsa y Valores de los Estados Unidos, "Formulario 10-K 2025 de La-Z-Boy Inc.," sec.gov. Los especialistas en contratos persiguen la adquisición llave en mano para hoteles y proyectos de convivencia, asegurando acuerdos plurianuales que estabilizan la utilización de las fábricas.

Las estrategias de expansión de márgenes giran en torno a la integración vertical, las certificaciones de etiqueta ecológica y los servicios de suscripción para productos de sueño habilitados con IoT. Las extensiones de garantía y los programas de reacondicionamiento contrarrestan la rotación impulsada por el precio, fortaleciendo el valor de vida del cliente en el mercado de muebles de dormitorio. Las barreras de entrada persisten en el conocimiento de tapicería, la coordinación de la cadena de suministro y el cumplimiento de diversos códigos de seguridad contra incendios, consolidando la ventaja entre las empresas con redes de abastecimiento global.

Líderes de la Industria de Muebles de Dormitorio

IKEA

Ashley Furniture Industries, Inc.

Leggett & Platt Incorporated

Nitori Co. Ltd.

Steinhoff International Holdings N.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Pulaski Furniture, parte de Hooker Furnishings, está lista para presentar nueve nuevas colecciones para dormitorio, comedor y uso ocasional en el Spring High Point Market.

- Agosto de 2024: Pottery Barn, una marca de Williams-Sonoma, Inc., se asoció con Michael Graves Design para presentar una nueva colección de muebles para el hogar. Con una reputación por defender el diseño accesible, Michael Graves Design colaboró estrechamente con Pottery Barn para crear muebles de dormitorio y tapicería que priorizaran la seguridad y la accesibilidad.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio, enmarcado por el alcance de ���ϲ�����, valora el mercado global de muebles para dormitorio como todas las camas nuevas, colchones, armarios, mesitas de noche, cómodas y unidades de almacenamiento afines vendidas a hogares a través de canales minoristas o de proyectos. El mercado se estima en USD 131.55 mil millones para 2025 y se proyecta que alcanzará USD 161.99 mil millones para 2030, avanzando a una CAGR del 4.25%.

Exclusión del alcance: Para mayor claridad, excluimos los componentes fabricados por contrato, las unidades de segunda mano y los accesorios puramente decorativos.

Descripción general de la segmentación

- Por Producto

- Camas

- Armarios/Roperos

- ��ó���ǻ岹��/�մdz�����ǰ����

- Mesitas de Noche

- Otros Muebles de Dormitorio

- Por Material

- Madera

- Metal

- Plástico y Acrílico

- Otros Materiales

- Por Usuario Final

- Residencial

- Comercial

- Por Canal de Distribución

- B2C/Minorista

- Centros del Hogar

- Tiendas Especializadas de Muebles

- En Línea

- Otros Canales de Distribución

- B2B/Directamente de Fabricantes

- B2C/Minorista

- Por Geografía

- América del Norte

- �䲹�Բ���á

- Estados Unidos

- ��é�澱����

- América del Sur

- Brasil

- �ʱ��ú

- Chile

- Argentina

- Resto de América del Sur

- Europa

- Reino Unido

- Alemania

- Francia

- �����貹ñ��

- Italia

- BENELUX (Bélgica, Países Bajos y Luxemburgo)

- NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia)

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- India

- China

- ������ó��

- Australia

- Corea del Sur

- Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas)

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestros analistas entrevistaron a fabricantes, minoristas de marca, grupos de compra y plataformas en línea en Asia Pacífico, América del Norte y Europa. Las conversaciones confirmaron los precios de venta promedio, los cambios en la penetración en línea, el traslado de costos de materiales y los intervalos de reemplazo típicos, mientras que breves encuestas a consumidores arrojaron luz sobre la adopción de camas de almacenamiento multifuncionales.

Investigación documental

Comenzamos con conjuntos de datos públicos de UN Comtrade, el Banco Mundial, Eurostat y las oficinas nacionales de censos para cuantificar los flujos comerciales, las terminaciones de viviendas y el ingreso disponible. Organismos del sector como la American Home Furnishings Alliance y la China National Furniture Association ayudaron a dimensionar la base instalada y los ciclos de reemplazo, mientras que los informes 10-K de las empresas, las presentaciones para inversores y los medios de comunicación empresariales de confianza aclararon los precios y la distribución por canales. Las herramientas de suscripción, incluidas D&B Hoovers para datos financieros y Dow Jones Factiva para análisis de noticias, identificaron anomalías. Los datos de patentes de Questel sobre innovaciones en camas inteligentes y las líneas de envío de Volza refinaron las divisiones regionales. Esta lista es ilustrativa; se consultaron muchas otras fuentes abiertas para la recopilación, validación y aclaración de datos.

Dimensionamiento del mercado y pronóstico

Una combinación de enfoques descendente y ascendente sustenta el modelo. Primero mapeamos las ventas minoristas regionales a partir de tablas oficiales de comercio minorista y gasto de los hogares, luego aplicamos las participaciones de muebles para dormitorio a partir de ratios de asociaciones; las consolidaciones de proveedores y las verificaciones de precio × volumen muestreadas validan los totales. Variables clave como los inicios de construcción de viviendas, el espacio promedio en metros cuadrados, la participación del comercio electrónico, los índices de madera y espuma, y el ingreso disponible urbano alimentan una regresión multivariante que, a través de un pronóstico ARIMA, genera escenarios base, alto y bajo. Cuando los canales de rápido crecimiento están subrepresentados, los pesos se ajustan tras la revisión de los analistas.

Ciclo de validación de datos y actualización

Antes de su publicación, los resultados se someten a revisión por pares; los paneles de varianza destacan los valores atípicos, lo que genera nuevos contactos cuando es necesario. Los informes se actualizan anualmente, con actualizaciones intermedias cuando eventos relevantes, como cambios arancelarios, alteran los factores clave, garantizando que los clientes reciban la perspectiva más reciente.

Por qué la línea de base de muebles para dormitorio de Mordor es confiable

Las estimaciones publicadas suelen divergir; nuestra rigurosa exclusión de bienes reacondicionados, los puntos de referencia de precios minoristas verificados y la recalibración anual mantienen la línea de base de ���ϲ����� bien fundamentada.

Aquí es donde el enfoque disciplinado de ���ϲ����� en torno al alcance y los precios destaca.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 131.55 Bn (2025) | ���ϲ����� | - |

| USD 266.15 Bn (2024) | Global Consultancy A | Incluye muebles de sala de estar y baño a precios de productor |

| USD 254.30 Bn (2025) | Research Firm B | Utiliza volúmenes de envío sin normalización del margen minorista |

| USD 99.13 Bn (2024) | Industry Publication C | Rastrea únicamente el segmento económico en 20 economías |

Las diferencias se derivan de la amplitud del alcance, los puntos de precio y la frecuencia de actualización.

Al anclar las estimaciones a variables transparentes y pasos reproducibles, ���ϲ����� proporciona a los tomadores de decisiones una línea de base confiable y equilibrada.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de muebles de dormitorio?

El mercado de muebles de dormitorio se sitúa en USD 132,49 mil millones en 2026 y se proyecta que alcance USD 165,07 mil millones en 2031.

¿Qué región genera los mayores ingresos en el mercado de muebles de dormitorio?

��������-�ʲ���í�ھ����� lidera con el 40,60% de los ingresos globales en 2025 y mantiene la CAGR regional más rápida del 5,67% hasta 2031.

¿Qué categoría de producto crece más rápido en el mercado de muebles de dormitorio?

Las cómodas y tocadores registran el crecimiento más rápido con una CAGR del 5,07% entre 2026 y 2031.

¿Cómo influyen las tendencias de sostenibilidad en los materiales de muebles de dormitorio?

La madera mantiene el dominio con una participación del 39,45%, pero los conjuntos de plástico reciclado y acrílico están creciendo a una CAGR del 6,31% a medida que reguladores y consumidores exigen opciones ecológicas.

Última actualización de la página el: