Tamaño y �ʲ����پ������貹����ó�� del Mercado Inmobiliario de Oficinas de Japón

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 76.76 Mil millones de dólares |

| Tamaño del Mercado (2026) | 77.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 83.53 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 1.42% CAGR |

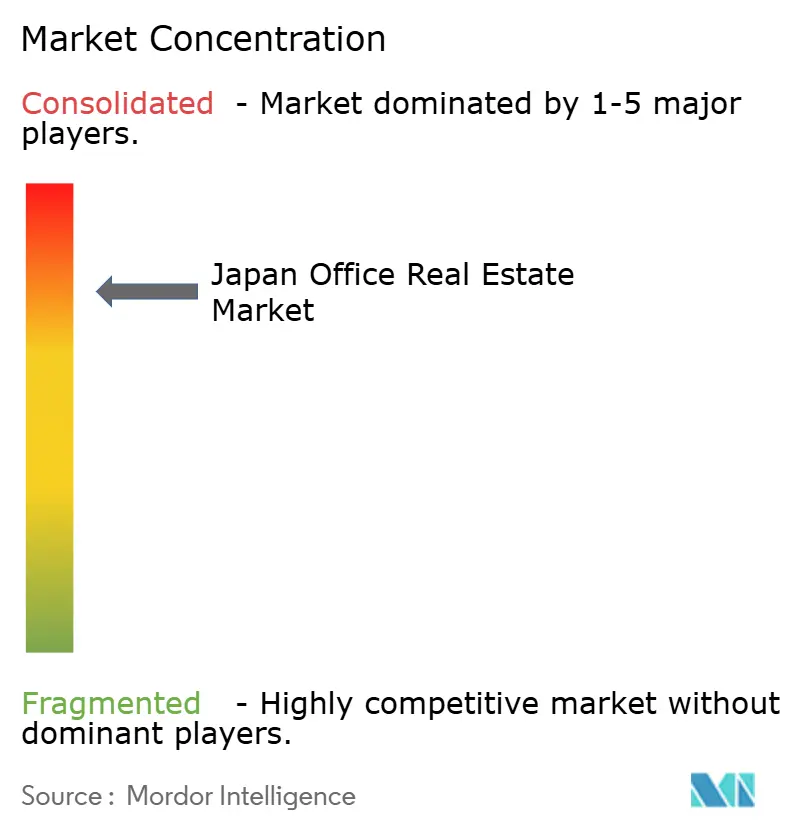

| Concentración del Mercado | Alto |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Inmobiliario de Oficinas de Japón por ���ϲ�����

El tamaño del Mercado Inmobiliario de Oficinas de Japón fue valorado en 77,76 mil millones de USD en 2025 y se estima que crecerá desde 77,85 mil millones de USD en 2026 hasta alcanzar 83,53 mil millones de USD en 2031, a una CAGR del 1,42% durante el período de previsión (2026-2031). El Banco de Japón elevó su tasa de política monetaria desde territorio negativo hasta el 0,25% y señaló que el corredor podría ampliarse hasta el 1,0% a finales de 2025, un giro que mejora los rendimientos relativos para compradores nacionales y extranjeros. Las encuestas del banco central prevén una expansión del PIB por encima de su potencial, a medida que una modesta recuperación del comercio mundial se combina con un aumento autorreinformante de los salarios, el consumo y el gasto de capital, especialmente en automatización e infraestructura de datos. La última Evaluación del Sector Financiero del FMI señala exposiciones considerables a los mercados de renta variable y de bonos, e identifica sectores con valoraciones elevadas en determinados distritos inmobiliarios, aunque las oficinas han resistido bien durante la pandemia. A nivel de política, el plan de acción «Nueva Forma de Capitalismo» de la administración dirige los incentivos hacia los semiconductores, los servicios en la nube y las cadenas de suministro relacionadas que dependen de la capacidad de oficinas modernas.

Conclusiones Clave del Informe

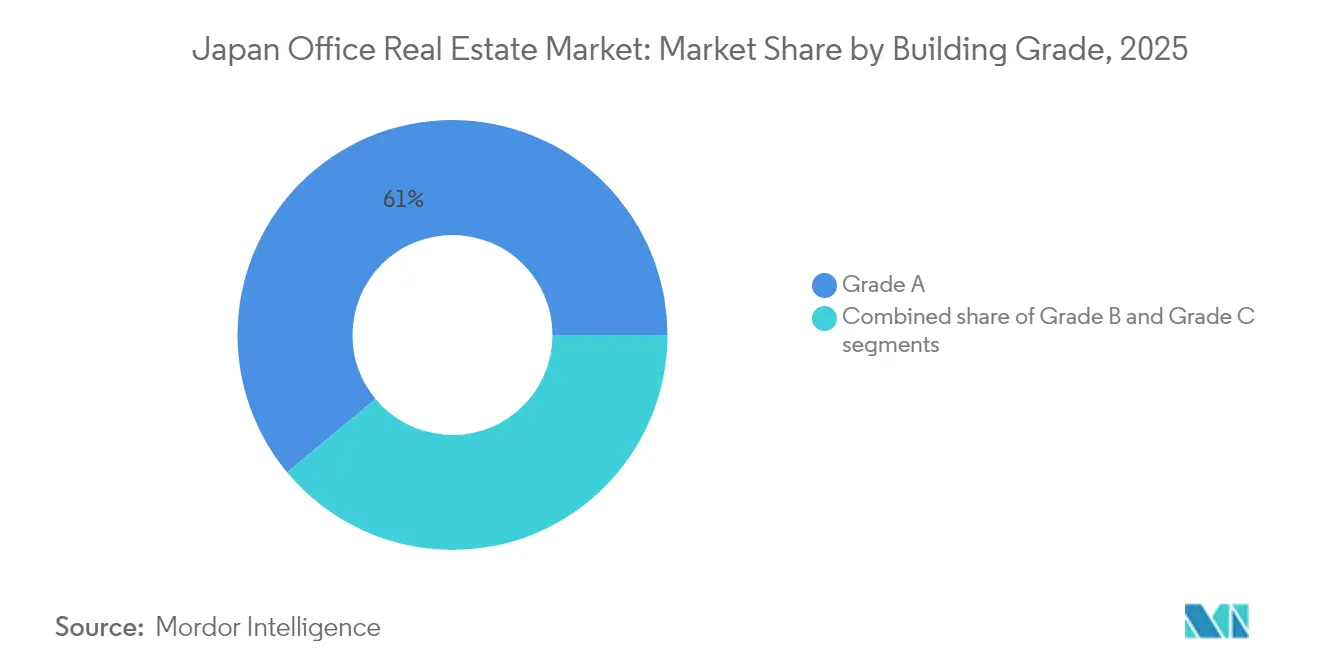

- Por grado de edificio, los inmuebles de Grado A representaron el 61,03% de la participación del mercado inmobiliario de oficinas de Japón en 2025, mientras que se prevé que este segmento premium se expanda a una CAGR del 1,58% hasta 2031.

- Por tipo de transacción, las transacciones de alquiler contribuyeron con el 70,72% al tamaño del mercado inmobiliario de oficinas de Japón en 2025; se proyecta que el segmento de ventas registre el crecimiento más rápido con una CAGR del 1,66%.

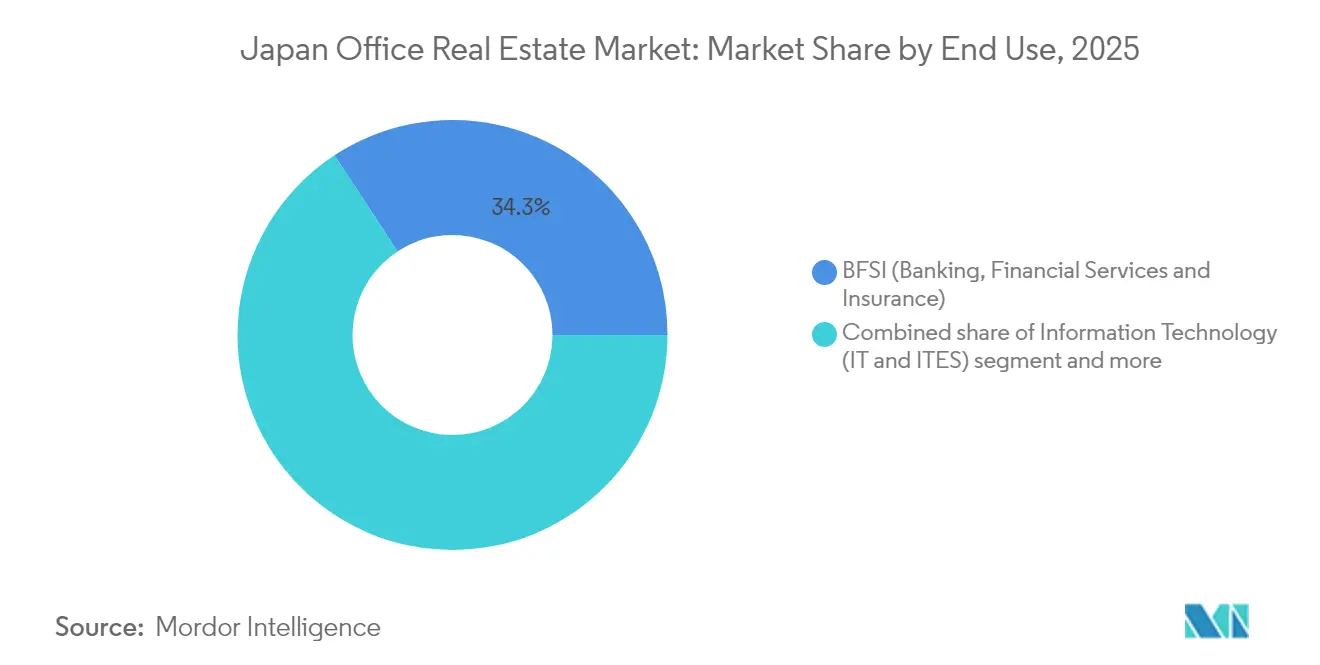

- Por uso final, el segmento BFSI mantuvo el 34,25% de la participación del mercado inmobiliario de oficinas de Japón en 2025, con el sector de Tecnología de la Información preparado para registrar el mayor crecimiento con una CAGR del 1,70%.

- Por ciudad, Tokio captó el 57,05% del mercado inmobiliario de oficinas de Japón en 2025, mientras que Osaka espera registrar la CAGR más sólida del 1,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Inmobiliario de Oficinas de Japón

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Oficinas sísmicamente resilientes y energéticamente eficientes | +0.3% | Nacional; Tokio, Osaka, Nagoya | Mediano plazo (2-4 años) |

| Redesarrollo urbano liderado por el gobierno | +0.2% | Tokio, Osaka; efecto secundario en Nagoya | Largo plazo (≥4 años) |

| Espacios orientados al bienestar e integrados con tecnología | +0.4% | Centro de Tokio, extendiéndose a ciudades regionales | Corto plazo (≤2 años) |

| Expansión de servicios profesionales y TI | +0.3% | Tokio, Osaka; en crecimiento en Nagoya | Mediano plazo (2-4 años) |

| Crecimiento de redes flexibles y de coworking | +0.2% | Nacional; nodos suburbanos | Corto plazo (≤2 años) |

| Mayor interés de inversores extranjeros | +0.1% | Tokio, Osaka; principales ciudades selectivas | Corto plazo (≤2 años) |

| Fuente: ���ϲ����� | |||

Creciente Demanda de Edificios de Oficinas Resistentes a Terremotos y Energéticamente Eficientes

Las prioridades de los arrendatarios e inversores en Japón están cada vez más condicionadas por la seguridad sísmica y el rendimiento energético, lo que eleva el atractivo de los activos de oficinas de nueva generación. Los mandatos de rehabilitación sísmica obligan a los propietarios a modernizar o reemplazar el inventario más antiguo, canalizando la demanda de los ocupantes hacia proyectos de reciente construcción que ya cumplen con las estrictas normativas. Los gastos de capital aumentan para los propietarios de torres heredadas, mientras que los promotores de nuevas estructuras ganan poder de fijación de precios a través de diseños más seguros y ecológicos que se alinean con las prioridades ESG corporativas. La doble necesidad de resiliencia sísmica y sostenibilidad acelera la migración de los arrendatarios hacia activos de Grado A, reforzando la prima que esos edificios ostentan en el mercado inmobiliario de oficinas de Japón. Las fachadas inteligentes, los sistemas de climatización eficientes y las energías renovables en sitio refuerzan aún más las ventajas en costos operativos que los arrendatarios cuantifican cada vez más en las negociaciones de arrendamiento. Como resultado, las actualizaciones de seguridad impulsadas por el cumplimiento normativo y los imperativos ESG están convergiendo para definir la próxima era de demanda en el sector de oficinas de Japón.

Proyectos de Redesarrollo Urbano Liderados por el Gobierno que Estimulan la Nueva Oferta de Oficinas

Los programas nacionales de renovación se insertan ahora en una agenda digital más amplia que pide a los urbanistas que integren datos, automatización y diseño bajo en carbono en cada actualización importante de distrito. Los investigadores describen las normas de zonificación «flexible» desregulada de Japón como débiles según los estándares mundiales, aunque señalan que los distritos especiales permiten a los planificadores ajustar los límites de altura y el uso del suelo para competir por el talento y la inversión. Las nuevas directrices ministeriales extienden la vida útil legal de las estructuras de madera a al menos 50 años, un cambio que se espera desbloquee financiación más barata para la construcción baja en carbono. Los paneles asesores abogan por proyectos que protejan la identidad local, argumentando que los bloques de gran altura genéricos erosionan la habitabilidad y elevan los costos de construcción a medida que la población decrece. En conjunto, estas medidas mantienen activo el canal de redesarrollo al tiempo que orientan a los diseñadores hacia los objetivos climáticos y resultados comunitarios más sólidos.[1]Oficina del Gabinete de Japón, "Política Básica sobre Gestión Económica, Fiscal y Reforma 2024,"

Creciente Preferencia de los Arrendatarios por Entornos de Oficina Orientados al Bienestar e Integrados con Tecnología

La salud, la sostenibilidad y la infraestructura digital se han convertido en requisitos innegociables para los arrendatarios que buscan mejorar la experiencia y la retención de empleados. Más del 60% de los ocupantes han estabilizado las políticas de asistencia y ahora refinan el espacio para mejorar la experiencia y la retención. La monitorización en tiempo real de la calidad del aire, el acceso sin contacto y los sistemas climáticos basados en sensores aparecen cada vez más en las listas de requisitos obligatorios a medida que las empresas buscan aumentar la productividad mientras demuestran el deber de cuidado. Las encuestas revelan que el 43% de las empresas alcanzan una utilización máxima por encima del 80%, lo que sugiere que las superficies ajustadas son viables cuando se combinan con una gestión de espacios basada en datos. Los promotores responden incorporando iluminación programable, terrazas biofílicas y gimnasios en el sitio para obtener certificaciones ecológicas como CASBEE y LEED, que a su vez respaldan primas de alquiler. Para el mercado inmobiliario de oficinas de Japón, la convergencia del bienestar y la tecnología ya no es un elemento diferenciador, sino un requisito previo para los activos de primer nivel. Esta evolución refuerza la prima otorgada a los entornos inteligentes y centrados en las personas que se alinean con el futuro del trabajo.

Crecimiento en los Sectores de Servicios Profesionales y Tecnología de la Información que Impulsa la Demanda

El impulso de Japón para digitalizar los flujos de trabajo públicos y privados está aumentando la demanda de oficinas por parte de proveedores de tecnología, consultores y empresas de servicios afines. El análisis de la Oficina del Gabinete posiciona la inteligencia artificial como una plataforma amplia que aumenta la productividad y genera nueva creación de empleo, requiriendo programas de recualificación a gran escala que se traducen en nuevos requisitos de espacio de capacitación para los arrendatarios. Los estudios industriales del Banco de Japón confirman que la maquinaria, la construcción y otros sectores con alta intensidad de inversión tienen una participación desproporcionada en el impulso del PIB, reforzando la necesidad de ubicaciones centrales que respalden cadenas de suministro complejas. Mientras tanto, el plan de acción del gobierno para duplicar la inversión extranjera directa entrante hasta 530 mil millones de USD para 2030 incluye reformas fiscales y de visas destinadas a construir el mayor hub de startups de Asia en Tokio. En un contexto de catorce años consecutivos de declive de la población nacional, Tokio retiene el 11,5% de los residentes y registra la tasa de crecimiento más rápida, concentrando el talento y la demanda de espacio de trabajo en la capital.[2]Banco de Japón, "Economía y Política Monetaria de Japón,"

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Adopción persistente del trabajo remoto | -0.2% | Nacional; más fuerte en el CBD de Tokio | Mediano plazo (2-4 años) |

| Riesgo de sobreoferta para el inventario de Grado B/C | -0.1% | Áreas secundarias de Tokio y Osaka | Corto plazo (≤2 años) |

| Altos costos de rehabilitación sísmica para edificios envejecidos | -0.2% | Activos más antiguos en todas las principales ciudades | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Adopción Persistente del Trabajo Remoto que Reduce los Requisitos de Espacio de los Grandes Ocupantes

Los modelos de trabajo flexible están impulsando cambios a largo plazo en la estrategia de los ocupantes, reduciendo la demanda de grandes superficies de oficinas tradicionales. El trabajo híbrido ha madurado hasta convertirse en una estructura permanente, obligando a las grandes corporaciones a reducir el exceso de capacidad y optar por superficies distribuidas que combinan sede central, centros satélite y espacios bajo demanda. La demanda se desvincula del Área Bruta Arrendable y se orienta hacia la calidad del equipamiento, impulsando el crecimiento de los alquileres en las torres prime mientras la desocupación subprime se incrementa. En consecuencia, los propietarios de Grado A permanecen protegidos, pero los propietarios de nivel inferior se enfrentan a costos de reposicionamiento de activos en el mercado inmobiliario de oficinas de Japón. Aun así, la mayoría de los ocupantes mantienen una sede central emblemática para salvaguardar la cultura y el acceso a los clientes, atenuando el impacto sobre la absorción global del sector. Si bien la oficina emblemática sigue siendo relevante, la descentralización continúa desafiando la escala y los patrones de utilización del mercado de oficinas de Japón.

Preocupaciones por Sobreoferta en los Submercados de Tokio y Osaka

Los picos de desarrollo localizados y el inventario envejecido están amplificando el riesgo de desocupación en los principales submercados japoneses. Si bien la oferta agregada se está moderando, los picos de entrega en cinco distritos de Tokio crean presión local, especialmente en edificios de altura media más antiguos que no pueden igualar los nuevos paquetes de servicios. El auge de la inversión en Osaka enmascara bolsas de debilidad donde los corredores secundarios albergan torres heredadas inadecuadas para la demanda actual. Los propietarios sopesan las rehabilitaciones intensivas en capital frente a la posible demolición en un entorno con escasez de suelo, y las actividades de disposición por parte de los fondos de inversión inmobiliaria (REIT) nacionales se aceleraron en 2024 para anticiparse a la erosión del valor. El riesgo de desocupación se concentra, por tanto, en bloques específicos y no en el mercado inmobiliario de oficinas de Japón en su conjunto. A menos que los activos heredados sean reposicionados de manera efectiva, estas bolsas de sobreoferta pueden continuar pesando sobre el crecimiento de los alquileres y los valores de capital.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Grado de Edificio: Los Activos Premium Impulsan la Evolución del Mercado

El espacio de Grado A representó el 61,03% de la participación del mercado inmobiliario de oficinas de Japón en 2025, lo que subraya la migración de los arrendatarios hacia la calidad que sustenta una CAGR proyectada del 1,58% para este segmento hasta 2031. La absorción neta récord de 105.000 tsubo en Tokio en el primer trimestre de 2025 valida el apetito continuo por torres de alta especificación y conformes con los criterios ESG, a pesar del moderado crecimiento macroeconómico. El aumento de los costos de construcción y la escasez de suelo en el distrito central de negocios (CBD) garantizan que las nuevas entregas lleguen en tramos anuales más pequeños, manteniendo el poder de fijación de precios para los propietarios actuales de Grado A dentro del mercado inmobiliario de oficinas de Japón.

Ante el escalamiento de las obligaciones de rehabilitación, los propietarios de Grado B exploran modernizaciones de estructura y núcleo o conversión a usos alternativos cuando resulta económicamente viable. Los activos de Grado C a menudo no pueden salvar la brecha costo-valor, lo que fomenta la agregación de terrenos por parte de promotores con capital profundo que pueden justificar la demolición y reconstrucción. Los sistemas de edificios inteligentes, los materiales neutros en carbono y la certificación WELL definen ahora el estándar mínimo para mantener el estatus de Clase A. Empresas como Japan Real Estate Investment Corporation ya han obtenido etiquetas ecológicas en el 76,4% de su cartera de oficinas, capturando primas de alquiler que repercuten en el mercado inmobiliario de oficinas de Japón.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Transacción: El Dominio del Alquiler Refleja la Madurez del Mercado

Las operaciones de alquiler representaron el 70,72% del tamaño del mercado inmobiliario de oficinas de Japón en 2025, confirmando que las corporaciones aún valoran la flexibilidad del balance general sobre la propiedad de activos. Las estructuras de arrendamiento siguen siendo plurianuales con cláusulas de escalamiento gradual, ofreciendo flujos de caja estables que sustentan las estrategias de dividendos de los fondos de inversión inmobiliaria (REIT). Mientras tanto, el segmento de ventas más pequeño tiene previsto registrar una CAGR del 1,66% hasta 2031, impulsado por inversores extranjeros en búsqueda de rendimiento e instituciones nacionales que rotan activos.

Los fondos de inversión inmobiliaria (REIT) cotizados vendieron 5.100 millones de USD de participaciones en oficinas en 2024, monetizando las ganancias de capital para recompras de acciones que mejoran las métricas de rentabilidad total. Operaciones de alto perfil, como la adquisición de activos emblemáticos de Marunouchi por parte de fondos soberanos de patrimonio extranjeros, demuestran que la liquidez persiste para el inventario prime. En consecuencia, la estabilidad del alquiler actúa como lastre mientras la velocidad de las transacciones permite a los actores activos reciclar capital, reforzando la profundidad del mercado inmobiliario de oficinas de Japón.

Por Uso Final: La Emergencia del Sector Tecnológico Reconfigura la Demanda

La comunidad BFSI (Banca, Servicios Financieros y Seguros) retuvo el 34,25% de la participación del mercado inmobiliario de oficinas de Japón en 2025, gracias a sus arraigadas sedes centrales y sus necesidades regulatorias de entornos seguros. Sin embargo, la Tecnología de la Información está encaminada a registrar una CAGR del 1,70% hasta 2031, a medida que las startups escalan y las plataformas globales crecen en los centros de ingeniería japoneses. Esta expansión estimula la demanda de plantas modulares y conectividad avanzada, convirtiendo a las TI en un motor estructural del mercado inmobiliario de oficinas de Japón.

Los servicios profesionales mantienen una cartera estable de requisitos al tiempo que aprovechan cláusulas flexibles para gestionar los ciclos de proyectos. La polinización cruzada entre fintech y proptech difumina las líneas sectoriales; por ejemplo, la división de oficinas flexibles de Mitsubishi Estate registró sólidos ingresos de 2.300 millones de USD gracias a las suscripciones empresariales. La diversificación de la combinación de ocupantes reduce así la dependencia excesiva de cualquier industria individual y amplía la resiliencia en todo el mercado inmobiliario de oficinas de Japón.

Nota: Las participaciones de segmentos de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Tokio retuvo el 57,05% de su participación nacional en 2025 y mantuvo seis trimestres consecutivos de crecimiento de los alquileres a medida que la desocupación de Grado A cayó al 3,6%. Los redesarrollos emblemáticos como Tokyo TORCH refrescan el horizonte urbano al tiempo que mejoran la conectividad multimodal, reforzando el magnetismo de la capital para las sedes de empresas multinacionales e inversores globales que operan dentro del mercado inmobiliario de oficinas de Japón. El aumento de los costos de construcción modera la oferta especulativa, lo que a su vez mantiene la presión alcista sobre los alquileres en los distritos centrales. La actividad inversora, que superó los 34.000 millones de USD en 2024, amplifica aún más la liquidez de Tokio y consolida su estatus como ciudad de acceso preferente.

La participación de Osaka se sitúa por debajo de la de Tokio, pero registra avances a medida que los preparativos para la Exposición Mundial aceleran los proyectos de infraestructura y creación de lugar. La absorción de oficinas superó las nuevas entregas en 2024, lo que llevó la desocupación de Grado A al 2,6% y validó las entradas de capital de compradores transfronterizos atraídos por rendimientos comparativamente más amplios. El proyecto Umekita de 4.000 millones de USD añadirá inventario de uso mixto que integra ciencias de la vida, hostelería y espacio de trabajo, anclando la competitividad a largo plazo en el mercado inmobiliario de oficinas de Japón. Las partes interesadas locales aprovechan la plataforma de la Expo para posicionar a Osaka como un hub mundial de innovación, diferenciándola del perfil corporativo de Tokio.

Nagoya ofrece ganancias de alquiler de dígito medio a medida que las principales empresas automotrices y aeroespaciales aseguran superficies cerca de los ecosistemas de proveedores. La desocupación de Grado A cayó al 2,3% en el primer trimestre de 2025, el nivel más ajustado en cuatro años, reflejando una demanda industrial profundamente arraigada. Más allá de las tres megaciudades, los centros regionales varían: Fukuoka se beneficia de la externalización de TI; Sapporo aprovecha el turismo; y Sendai emprende la renovación del centro urbano. Los incentivos gubernamentales apoyan la descentralización, aunque los vientos en contra demográficos requieren que las ciudades cultiven especializaciones de nicho para sostener la absorción de oficinas en todo el mercado inmobiliario de oficinas de Japón.

Panorama Competitivo

El mercado inmobiliario de oficinas de Japón está muy concentrado. Los grandes promotores aún dominan, aunque el Informe del Sistema Financiero del banco central advierte que las valoraciones elevadas en algunos distritos y el aumento de la desocupación en torres más antiguas merecen un seguimiento cercano. Los estudios de campo muestran que una cuarta parte del inventario del centro de Tokio ya ofrece servicios modernos y comanda alquileres aproximadamente un 6,5% por encima del mercado, aunque la desocupación en este segmento aumentó 1,7 puntos porcentuales a medida que nuevas entregas llegaron al mercado. Las encuestas de arrendatarios confirman que la calidad del entorno interior explica la mitad de la variación en la satisfacción de los usuarios, lo que subraya por qué los propietarios siguen invirtiendo en mejoras de aire, iluminación y acústica. La alta concentración permite a estos actores dictar los estándares de diseño mientras absorben los costos de cumplimiento normativo que disuaden a los competidores más pequeños dentro del mercado inmobiliario de oficinas de Japón.

Estratégicamente, los promotores prefieren el redesarrollo de manzanas completas frente a la construcción en parcelas individuales, lo que permite la integración de oficinas, comercio minorista y hostelería que maximiza el valor del suelo. La adopción de tecnología —gestión inteligente del aire, paneles de control de energía basados en inteligencia artificial y aplicaciones para arrendatarios— genera fidelización de servicio, y empresas como Mitsubishi Estate dedican divisiones específicas de capital de riesgo a la incubación de proptech, alineando los edificios con los requisitos digitales de los arrendatarios. Los fondos de inversión inmobiliaria (REIT) añaden una dimensión dinámica al mercado de capitales; por ejemplo, las ventas récord de 5.100 millones de USD en 2024 liberaron liquidez para incrementos de dividendos y recompras de participaciones, intensificando la competencia por la rentabilidad total.

El capital extranjero reconfigura la dinámica de las pujas, ya que los fondos de pensiones de América del Norte y los vehículos soberanos de Oriente Medio amplían el alcance de sus mandatos para incluir Osaka, Nagoya e incluso ciudades regionales. Las alianzas estratégicas brindan a los grupos nacionales acceso a capital más barato, mientras que los socios extranjeros aprovechan el conocimiento local de originación. Los nuevos actores disruptivos, en particular las marcas de espacios de trabajo flexible, se asocian con los propietarios para cubrir vacantes parciales e impulsar pisos de servicios comunes, añadiendo diversidad al tejido competitivo del mercado inmobiliario de oficinas de Japón.

Líderes de la Industria Inmobiliaria de Oficinas de Japón

Mitsui Fudosan Co., Ltd.

Mitsubishi Estate Co., Ltd.

Sumitomo Realty & Development Co., Ltd.

Tokyu Land Corporation

Nomura Real Estate Holdings, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: El gobierno publicó estándares que permiten a los edificios comerciales de madera calificar para una vida útil de 50 años, el doble del límite anterior, abriendo el camino para una financiación más económica y una construcción más baja en carbono.

- Marzo de 2025: La encuesta oficial de precios del suelo mostró el cuarto aumento anual consecutivo, con parcelas comerciales de Tokio subiendo un 8,2% y las de Osaka un 6,7%.

- Febrero de 2025: Los fondos de inversión inmobiliaria (REIT) japoneses vendieron 5.100 millones de USD de oficinas en 2024, un volumen de disposición récord utilizado principalmente para recompras de acciones.

- Enero de 2025: El Banco de Japón proyectó un crecimiento por encima del potencial y una tasa de inflación del consumidor del 2,5-3,0% para el ejercicio fiscal 2024, citando un fuerte gasto de capital vinculado a la digitalización y la escasez de mano de obra.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio mide el mercado inmobiliario de oficinas de Japón como el valor de capital agregado de los edificios de oficinas que producen ingresos, de grado A, B y C, situados en Tokio, Osaka, Nagoya y otras ciudades prefecturales, junto con parques empresariales y proyectos de uso mixto en los que el espacio de oficinas supera el sesenta por ciento de la superficie bruta. Convertimos todas las pruebas denominadas en yenes a dólares estadounidenses constantes de 2024 antes de la modelización.

Exclusión del ámbito de aplicación: no se contabilizan los pisos con servicios, los centros de trabajo independientes dentro de centros comerciales ni los campus corporativos utilizados estrictamente para ser ocupados por los propietarios.

������Գٲ�����ó��

- Por Grado de Edificio

- Grado A

- Grado B

- Grado C

- Por Tipo de Transacción

- Alquiler

- Ventas

- Por Uso Final

- Tecnología de la Información (TI e ITES)

- BFSI (Banca, Servicios Financieros y Seguros)

- Consultoría Empresarial y Servicios Profesionales

- Otros Servicios (Comercio Minorista, Ciencias de la Vida, Energía, Legal)

- Por Ciudad

- Tokio

- Osaka

- Nagoya

- Resto de Japón

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de arrendamiento de promotores nacionales, asignadores de capital extranjero activos en Tokio, representantes de ocupantes en TI, BFSI y servicios profesionales, y agentes regionales en Osaka y Nagoya. En las conversaciones se analizaron los puntos de inflexión de las vacantes, los alquileres alcanzables, las expectativas de tipos máximos y los calendarios de construcción, lo que nos permitió afinar las hipótesis de rendimiento y absorción planteadas en la investigación secundaria.

Investigación documental

Empezamos con las encuestas sobre el precio del suelo, los edificios terminados y los datos sobre superficies aprobadas publicados por el Ministerio de Suelo, Infraestructuras, Transporte y Turismo, el Informe Anual sobre Vivienda y Suelo de la Oficina de Estadística y las series trimestrales de vacantes de Miki Shoji y CBRE. Las asociaciones profesionales, como la Association for Real Estate Securitization, los registros públicos de J-REIT y los registros de transacciones de Real Capital Analytics proporcionaron referencias de precios y flujos de operaciones. Nuestro equipo también comprobó los indicadores macroeconómicos del Banco de Japón, los datos de población activa y el PIB de las prefecturas para enmarcar los grupos de demanda. La información de primera calidad de Dow Jones Factiva y D&B Hoovers ayudó a rastrear los principales movimientos corporativos que desplazan grandes bloques de demanda de oficinas. Esta lista es ilustrativa; muchas otras fuentes públicas y de suscripción sirvieron de base para el trabajo documental.

Dimensionamiento y previsión del mercado

Aplicamos un modelo descendente de existencias y flujos, comenzando con el inventario nacional de oficinas en metros cuadrados y combinándolo con los precios medios alcanzados en las transacciones registradas para obtener el valor de mercado anual. Los resultados se contrastan con un análisis ascendente selectivo de las ventas de activos emblemáticos y una muestra de los alquileres solicitados multiplicados por los cálculos de la superficie ocupada. Entre las variables clave que dirigen el modelo se incluyen las vacantes de grado A y B, la absorción neta en tsubo, la tasa media de capitalización de las transacciones, la inflación de los costes de construcción y las fluctuaciones del tipo de cambio yen-dólar; las trayectorias previstas para cada una de ellas se sometieron a pruebas de estrés mediante regresión multivariante antes de que los filtros de escenarios las tradujeran a las perspectivas para 2025-2030.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión a tres niveles: análisis automatizado de las desviaciones con respecto a las series históricas, comparación entre pares dentro del grupo de analistas inmobiliarios y aprobación de la dirección. Actualizamos el modelo cada doce meses y lo reabrimos antes cuando se producen cambios sísmicos en la política, operaciones importantes en la cartera o perturbaciones macroeconómicas.

Por qué la base inmobiliaria de oficinas de Mordor en Japón es fiable

Las cifras publicadas suelen diferir porque las empresas eligen ámbitos de activos, bases de precios y calendarios de actualización únicos. Al basarnos en el valor total de los activos de construcción y armonizar los datos en yenes con dólares estadounidenses reales, proporcionamos un criterio coherente que los responsables de la toma de decisiones pueden seguir.

Algunos estudios limitan su ámbito de aplicación a los ingresos por alquiler, otros excluyen el stock de grado C o las ciudades secundarias, mientras que otros inflan los totales incluyendo los locales ocupados por sus propietarios. Las hipótesis sobre los tipos de cambio y los ajustes puntuales por ventas masivas amplían aún más la diferencia.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 76,76 B (2025) | Inteligencia de Mordor | - |

| USD 77 B (2024) | Consultoría regional A | Utiliza el yen nominal, omite la normalización monetaria y limita las pruebas retrospectivas de las previsiones. |

| 21.600 MILLONES DE DÓLARES (2024) | Diario profesional B | Sólo se contabilizan los ingresos por alquiler, excluidas las existencias provinciales y los pisos de propiedad horizontal. |

| 20.700 MILLONES DE DÓLARES (2024) | Rastreador industrial C | Se centra en las clases A y B de cinco distritos centrales, ignora las transacciones de capital inferiores a 5.000 millones de yenes japoneses. |

En resumen, la disciplinada selección del ámbito de Mordor, la transparencia del conjunto de variables y el mantenimiento anual del modelo dan como resultado una base equilibrada que tanto los clientes como los reguladores pueden auditar y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del sector inmobiliario de oficinas de Japón en 2026?

El mercado inmobiliario de oficinas de Japón se sitúa en 77,85 mil millones de USD en 2026 y se prevé que alcance los 83,53 mil millones de USD en 2031.

¿Qué ciudad lidera la demanda nacional de oficinas en la actualidad?

Tokio posee el 57,05% de la participación del mercado inmobiliario de oficinas de Japón, respaldado por profundos clústeres corporativos y repetidas entradas récord de capital extranjero.

¿Qué segmento ostenta la mayor participación de ocupantes?

Los servicios financieros representan el 34,25% del espacio ocupado, aunque la Tecnología de la Información es el usuario final de más rápido crecimiento con una perspectiva de CAGR del 1,70%.

¿Por qué las torres de Grado A superan a otros edificios?

Los códigos sísmicos más estrictos, los objetivos ESG y los requisitos de bienestar canalizan la demanda de los ocupantes y la inversión hacia activos de Grado A nuevos o recientemente renovados.

¿Cómo está cambiando el trabajo híbrido la estrategia de inversión?

Las corporaciones reducen la superficie total pero pagan primas por diseños flexibles habilitados tecnológicamente, mientras que los inversores realizan apuestas más grandes en activos principales que ofrecen resiliencia en el mercado inmobiliario de oficinas de Japón.

¿Qué papel juega el capital extranjero en los precios actuales?

Los inversores extranjeros —atraídos por rendimientos estables y un yen comparativamente débil— impulsaron un salto interanual del 68% en las transacciones del cuarto trimestre de 2024, especialmente en Tokio y Osaka.

Última actualización de la página el: