Tamaño y �ʲ����پ������貹����ó�� del Mercado de Bolsas IV

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.04 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.49% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bolsas IV por ���ϲ�����

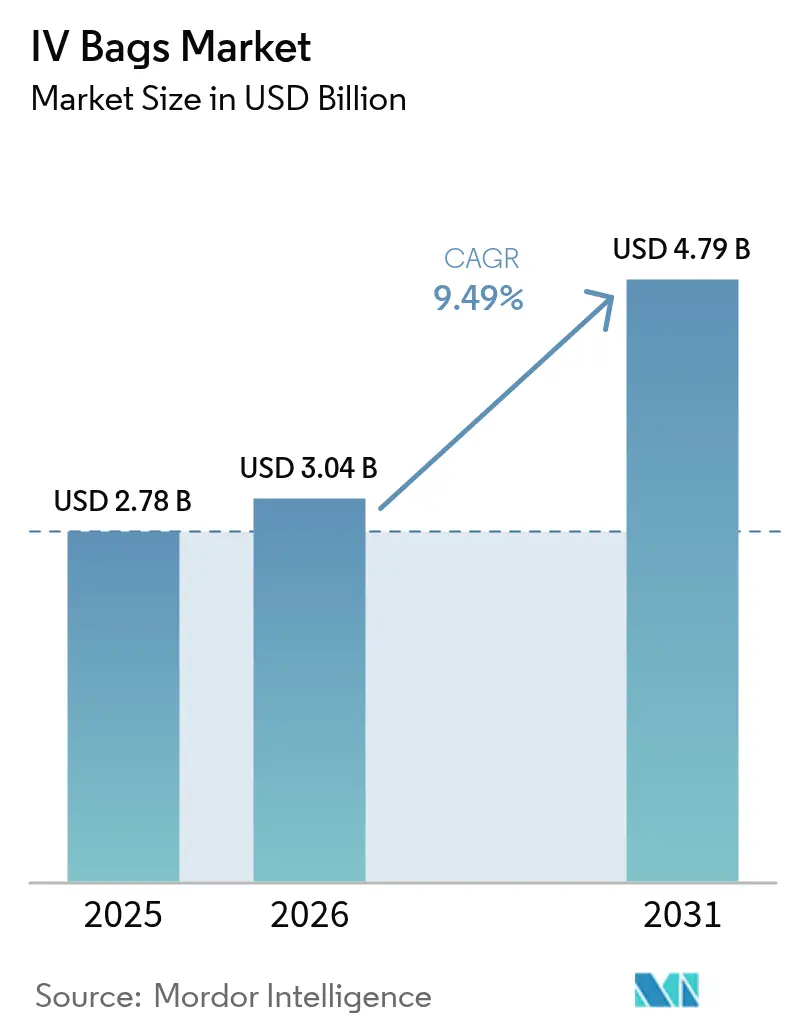

Se proyecta que el tamaño del Mercado de Bolsas IV se expanda desde USD 2,78 mil millones en 2025 y USD 3,04 mil millones en 2026 hasta USD 4,79 mil millones en 2031, registrando una CAGR del 9,49% entre 2026 y 2031.

Las regulaciones globales se están endureciendo, lo que lleva a los fabricantes a alejarse de las formulaciones tradicionales de cloruro de polivinilo (PVC) hacia las químicas de etileno-acetato de vinilo (EVA) y poliolefinas. Este cambio, combinado con un rápido movimiento hacia la atención de infusión domiciliaria, está alterando el panorama económico para los fabricantes. En Europa y América del Norte, la demanda de materiales libres de ftalatos está aumentando, impulsada por las restricciones del Reglamento de Dispositivos Médicos (MDR). Al mismo tiempo, en los EE. UU., una mayor cobertura de reembolso para la terapia de infusión domiciliaria está desplazando el volumen de las farmacias hospitalarias centralizadas hacia proveedores especializados descentralizados. Para contrarrestar la volatilidad de los precios de los insumos, los grandes proveedores integrados están asegurando márgenes con contratos de resina a varios años. En contraste, los fabricantes por contrato más pequeños luchan con la compresión de márgenes y enfrentan presiones de consolidación. En otro frente, los mandatos de trazabilidad habilitada por RFID y los inventarios de resiliencia climática están revelando nuevas oportunidades de ingresos. Estas ventajas son particularmente pronunciadas para los proveedores hábiles en cambios de configuración rápidos y en el mantenimiento de una conectividad de datos segura.

Conclusiones Clave del Informe

- Por material, las soluciones no PVC lideraron con el 54,60% de la participación del mercado de bolsas IV en 2025, y se prevé que las variantes de etileno-acetato de vinilo (EVA) se expandan a una CAGR del 10,78% hasta 2031.

- Por capacidad, el segmento de 500–1.000 ml mantuvo el 36,45% del tamaño del mercado de bolsas IV en 2025, mientras que los contenedores que superan los 1.000 ml registran la CAGR más rápida del 11,05% hasta 2031.

- Por tipo de puerto, las bolsas de puerto único representaron el 71,00% de los ingresos de 2025, mientras que los diseños de puerto dual se proyectan para avanzar a una CAGR del 9,92% hasta 2031.

- Por tipo de fluido, los cristaloides representaron el 70,20% del tamaño del mercado de bolsas IV en 2025; los coloides crecen más rápido a una CAGR del 11,28% hasta 2031.

- Por usuario final, los hospitales retuvieron el 66,35% de la participación del mercado de bolsas IV en 2025, mientras que los entornos de atención domiciliaria registraron una CAGR del 10,83% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Bolsas IV

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Prevalencia creciente de enfermedades crónicas | +2.1% | Global; mayor intensidad en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Cambio hacia materiales no PVC libres de DEHP | +1.8% | Europa, América del Norte, expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Crecimiento de los modelos de terapia de infusión domiciliaria | +1.6% | América del Norte como núcleo; expansión hacia Europa y ��������-�ʲ���í�ھ����� urbana | Mediano plazo (2-4 años) |

| Mandatos de RFID/Identificación Única de Dispositivos | +1.3% | América del Norte, Europa; actividad piloto en ������ó�� | Corto plazo (≤ 2 años) |

| Almacenamiento gubernamental de resiliencia climática | +0.9% | América del Norte, Europa, Australia; emergente en el CCG | Largo plazo (≥ 4 años) |

| Plataformas de previsión de demanda impulsadas por IA para farmacias | +0.7% | América del Norte, Europa Occidental; adopción temprana en Singapur, Emiratos Árabes Unidos | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Prevalencia Creciente de Enfermedades Crónicas

En 2024, la Federación Internacional de Diabetes (FID) estimó que 537 millones de adultos en todo el mundo vivían con diabetes. Se proyecta que este número aumente a 643 millones para 2030. Cada uno de estos individuos requiere un promedio de 2,3 intervenciones intravenosas anuales para gestionar complicaciones agudas.[1]Federación Internacional de Diabetes, "Atlas de Diabetes de la FID 2024," idf.org Al mismo tiempo, los ingresos cardiovasculares han experimentado un aumento. Por ejemplo, en 2025, las exacerbaciones de insuficiencia cardíaca representaron el 23% del consumo de bolsas IV del hospital, consolidando una demanda constante durante todo el año. En oncología, los centros de infusión están pivotando hacia la quimioterapia ambulatoria. Ahora utilizan bolsas IV de dosis única prellenadas. Este cambio no solo minimiza los errores de preparación, sino que también se alinea con la recomendación de 2025 de la Sociedad Americana de Oncología Clínica sobre transferencias en sistema cerrado. Destacando esta tendencia, los Centros para el Control y la Prevención de Enfermedades (CDC) de los EE. UU. señalaron un aumento del 12% en las visitas de infusión ambulatoria de 2024 a 2025.[2]Centros para el Control y la Prevención de Enfermedades, "Estadísticas de Infusión Ambulatoria 2025," cdc.gov Esta estadística enfatiza la transición en curso de las salas de hospitalización hacia los entornos ambulatorios. En respuesta a estos cambios, los grupos hospitalarios están asegurando contratos plurianuales para cristaloides. Si bien este movimiento estabiliza sus presupuestos de adquisición, también limita su flexibilidad para experimentar con polímeros de próxima generación.

Cambio hacia Materiales No PVC Libres de DEHP

A partir de mayo de 2024, el MDR de Europa exige que el contenido de ftalato de di(2-etilhexilo) en dispositivos pediátricos y neonatales se limite a menos del 0,1% en peso. Esta regulación empuja efectivamente a los fabricantes a hacer la transición hacia alternativas no PVC. Liderando el cambio, los copolímeros de EVA emergen como el sustituto principal. Su tasa de transmisión de oxígeno, medida a 23 °C, es inferior a 0,5 cc/100 pulg²/24 h. Esta característica permite el almacenamiento seguro de emulsiones nutricionales sensibles al oxígeno, eliminando la necesidad de capas de barrera secundarias. Mientras tanto, la FDA de los EE. UU., en su guía de enero de 2025, aboga por evaluaciones de riesgo para dispositivos con exposición acumulada a ftalatos que supere los 0,5 mg/kg/día. Este impulso orienta a los fabricantes hacia mezclas de poliolefinas, especialmente para infusiones a largo plazo. Las poliolefinas tienen una densidad de 0,90 g/cm³, significativamente más ligeras que los 1,38 g/cm³ del PVC.[3]Administración de Alimentos y Medicamentos de los EE. UU., "Guía de Alternativas a los Ftalatos 2025," fda.gov Esta ventaja de densidad se traduce en una reducción del 26% en el peso de envío, una ventaja crucial para los envíos intercontinentales desde India y China. Los proveedores que iniciaron de forma proactiva las pruebas de biocompatibilidad ISO 10993 antes de la fecha límite del MDR ahora disfrutan de una ventaja temporal de aproximadamente 18 meses.

Crecimiento de los Modelos de Terapia de Infusión Domiciliaria

A mediados de 2025, UnitedHealthcare, siguiendo la tendencia establecida por los aseguradores comerciales, designó la infusión domiciliaria como su sitio de atención preferido para regímenes crónicos de más de 14 días, sujeto a criterios de idoneidad clínica. La Asociación Nacional de Infusión Domiciliaria reportó 3,2 millones de días de infusión domiciliaria en los EE. UU. en 2025, un aumento del 19% respecto a 2024, con los antiinfecciosos representando el 48% de las sesiones. Existe una preferencia creciente por bolsas de 250 a 500 mililitros, alineándose con los antibióticos de dosis única para minimizar el desperdicio. Si bien Europa registra solo alrededor del 8% de penetración de pacientes, persisten desafíos debido a los cuellos de botella en la contratación de enfermeras certificadas en infusión domiciliaria. Sin embargo, la directiva de salud digital de la Comisión Europea de 2025 tiene como objetivo estandarizar la telesupervisión, lo que podría desbloquear una demanda significativa.

Mandatos de RFID/Identificación Única de Dispositivos para la Trazabilidad de Bolsas IV

A partir de septiembre de 2024, los fabricantes estadounidenses deben codificar los GTIN y los datos de lote y vencimiento en cada bolsa IV, según lo exige la norma de Identificación Única de Dispositivos (UDI). Los proyectos piloto hospitalarios muestran los beneficios: tras cambiar a bolsas habilitadas con RFID, Intermountain Healthcare redujo las roturas de inventario en un 34% en 24 instalaciones. EUDAMED, que se volvió operativo para bolsas IV en enero de 2025, exige a los fabricantes cargar los registros maestros de dispositivos dentro de los 60 días posteriores a su primera distribución en la UE, mejorando así la vigilancia poscomercialización. En 2025, la certificación ISO/IEC 27001 se convirtió en el requisito de entrada estándar para los proveedores de bolsas inteligentes, con Fresenius Kabi y B. Braun superando con éxito la auditoría.

Análisis del Impacto de las Restricciones*

| �鷡���ո�������ѱ� | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | PLAZO DE IMPACTO |

|---|---|---|---|

| Precios volátiles de polímeros de grado médico | -1.4% | Global; presión aguda en ��������-�ʲ���í�ھ����� y América del Sur | Corto plazo (≤ 2 años) |

| Largos retrasos en la aprobación de dispositivos médicos | -1.1% | Europa (retraso del MDR de la UE); impacto secundario en América del Norte | Mediano plazo (2-4 años) |

| Restricciones en la cadena de suministro de resinas de base biológica | -0.6% | Global; más agudo en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Retrasos en la certificación de ciberseguridad | -0.5% | América del Norte y Europa; presión emergente en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Precios Volátiles de Polímeros de Grado Médico

Las resinas de PVC, EVA y polipropileno siguen las fluctuaciones del precio del petróleo crudo. La diversidad limitada de proveedores amplifica la amplitud de los precios durante las perturbaciones geopolíticas. Los fabricantes más pequeños que no pueden cubrir contratos a largo plazo trasladan los recargos, retrasando las licitaciones y moderando la adopción de bolsas premium no PVC.

Largos Plazos de Aprobación Regulatoria

Cada cambio de formulación desencadena nuevas presentaciones 510(k) o MDR que pueden agregar de 12 a 18 meses a la entrada al mercado, lo que desalienta a los participantes más pequeños y ralentiza los ciclos de innovación. Los actores establecidos con equipos regulatorios dedicados tienen una ventaja estructural. Las bolsas IV deben cumplir con estrictos requisitos de esterilidad. Los organismos reguladores, como la FDA, han señalado que las bolsas de plástico flexible son vulnerables a perforaciones microscópicas, que pueden resultar en contaminación y requieren inspecciones detalladas. El envase (bolsa) debe someterse a pruebas para garantizar que no reaccione ni filtre toxinas hacia la solución durante su vida útil, lo que requiere estudios de estabilidad a largo plazo (por ejemplo, estudios de 12 meses para bolsas de Nutrición Parenteral).

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Material: Las Soluciones No PVC Impulsan la Transformación de la Seguridad

Las formulaciones no PVC capturaron el 54,60% de los ingresos de 2025 y se prevé que registren una CAGR del 10,78% hasta 2031. La inercia química del EVA lo hace ideal para medicamentos oncológicos, mientras que las poliolefinas ofrecen estabilidad de esterilización a vapor para la nutrición parenteral. El tamaño del mercado de bolsas IV atribuible a las líneas no PVC se estima en USD 2,82 mil millones para 2031, lo que refleja el alejamiento del PVC debido a su contenido de plastificantes. California y Massachusetts ya han exigido la adquisición libre de DEHP, y las licitaciones verdes financiadas por donantes en África señalan una convergencia global más amplia.

El PVC sigue arraigado en los segmentos sensibles al precio, aunque su ventaja de costo total se erosiona una vez que los gravámenes de eliminación y la contabilidad de carbono entran en el cálculo. Los ciclos de reemplazo de moldes después de 2027 proporcionan un punto de inflexión natural en el que los convertidores probablemente reinvertirán en herramientas preparadas para el futuro compatibles con EVA o PP. Esta remezcla de materiales eleva las barreras de cambio y amplía los grupos de beneficios para los pioneros.

Por Capacidad: Los Contenedores de Gran Volumen Capturan la Demanda Quirúrgica

Las bolsas de 500–1.000 ml mantuvieron una participación del 36,45% en 2025, ya que satisfacen las necesidades estándar de hidratación perioperatoria. Se proyecta que los contenedores que superan los 1.000 ml registren una CAGR del 11,05%, impulsados por procedimientos más largos de trasplante de órganos y trauma que requieren reanimación continua.

Las bolsas de microvolumen de 0–250 ml atienden a pediatría y biológicos de nicho. Sus volúmenes unitarios superan los ingresos, pero los conectores de sistema cerrado emergentes prometen un aumento de márgenes al agrupar tecnología de seguridad. En todas las capacidades, el etiquetado RFID agiliza el seguimiento de vencimientos y reduce el desperdicio en farmacia, convirtiendo el etiquetado digital en un requisito implícito de licitación para los equipos de adquisición hospitalaria.

Por Tipo de Puerto: Los Sistemas de Puerto Dual Permiten Terapias Complejas

Los diseños de puerto único representaron el 71,00% de los envíos de 2025 debido a su simplicidad y menor precio. Las configuraciones de puerto dual, sin embargo, ofrecen una CAGR del 9,92%, permitiendo la infusión simultánea de medicamentos y fluidos nutricionales sin cambios de línea. La válvula SmartSite sin aguja de BD admite acceso repetido mientras mitiga el riesgo de pinchazos con agujas, una característica apreciada en las salas de oncología con alta frecuencia de manipulación.

La innovación en puertos ahora se integra con la autoidentificación de bombas inteligentes: los puertos habilitados con RFID precargan las bibliotecas de bombas, reduciendo los errores de medicamento incorrecto en un 30% en los hospitales de adopción temprana. A medida que las terapias combinadas de biológicos ganan terreno, surgirán bolsas con múltiples manifolds, aunque la verificación regulatoria puede ralentizar la escalada más allá de los centros terciarios. Un estudio de 2025 del Journal of Hospital Infection encontró que la adopción de puerto dual redujo el riesgo de contaminación microbiana en un 22%. La inercia del personal de enfermería sigue siendo un obstáculo; el 58% de los encuestados en una encuesta de la Asociación Americana de Enfermeras prefiere bolsas de puerto único, pero la aclaración de la FDA de 2024 de que los puertos solo para aditivos no son combinaciones de medicamento-dispositivo agiliza la autorización y apoya a los nuevos participantes.[4]Sociedad Americana de Oncología Clínica, "Recomendaciones de Transferencia en Sistema Cerrado 2025," asco.org

Por Tipo de Fluido: Los Cristaloides Dominan, los Coloides se Aceleran

Los cristaloides capturaron el 70,20% de los ingresos en 2025 gracias a sus amplias indicaciones. La solución salina normal sigue siendo un elemento básico, mientras que las formulaciones equilibradas como el lactato de Ringer ganan preferencia quirúrgica para evitar la acidosis hiperclorémica.

Los coloides, especialmente la albúmina humana al 5% y al 20%, registran una CAGR del 11,28% hasta 2031, impulsados por aplicaciones de cuidados intensivos y datos convincentes de supervivencia en la cirrosis descompensada. El ensayo Albutein de Grifols mostró mejores resultados a cinco años, impulsando el reembolso en 17 países. Los almidones sintéticos siguen bajo revisión de seguridad, lo que lleva a los hospitales a cambiar sus formularios hacia coloides naturales. Las bolsas de sangre y productos sanguíneos están exentas de las prohibiciones de DEHP, aunque la innovación en la reducción de patógenos extiende la vida útil de las plaquetas. Dentro de los cristaloides, las soluciones equilibradas como el lactato de Ringer ganaron terreno después de que el seguimiento del estudio SMART demostró una reducción absoluta del 1,8% en eventos renales adversos, impulsando a las sociedades de cuidados intensivos a elevar los fluidos equilibrados al estado de primera línea.

Por Usuario Final: Los Hospitales Lideran, la Atención Domiciliaria se Transforma

Los hospitales representaron el 66,35% del volumen de 2025, aprovechando las organizaciones de compras grupales para negociar descuentos. Sin embargo, los canales de atención domiciliaria se expanden a una CAGR del 10,83% a medida que los aseguradores reembolsan las infusiones ambulatorias para reducir los costos por día de cama. El mercado de bolsas IV en entornos domiciliarios estará respaldado por modelos de suscripción que agrupan materiales desechables y visitas de enfermería.

Los centros quirúrgicos ambulatorios actúan como un nicho de crecimiento medio, requiriendo bolsas de rotación rápida que se integren con los registros electrónicos de administración de medicamentos. Las clínicas veterinarias representan una vía de crecimiento auxiliar pero de dos dígitos, con calibres de puerto reducidos adaptados a catéteres de animales pequeños, reforzando la diversificación más allá de la medicina humana.

Análisis Geográfico

América del Norte representó el 41,95% de los ingresos de 2025, totalizando USD 1,17 mil millones. Los incentivos federales promueven la producción nacional de fluidos estériles, mientras que la prohibición de DEHP de California consolida la migración de materiales hacia el EVA. Se prevé que el mercado de bolsas IV en los Estados Unidos alcance USD 2,21 mil millones para 2031. Las recientes escaseces provocadas por huracanes llevaron al Congreso a proponer créditos fiscales para líneas de fabricación redundantes, convirtiendo la diversificación geográfica en un criterio de adquisición.

Europa muestra una expansión de ingresos más lenta pero una mayor sofisticación de productos. Alemania y Francia ya reportan una adopción de no PVC superior al 60%, y el Reino Unido probó un esquema de reciclaje de poliolefinas de circuito cerrado que redujo las emisiones de plásticos clínicos en un 28%, con un despliegue nacional previsto para 2027. Los costos de cumplimiento del MDR elevan las barreras de entrada, protegiendo a los actores establecidos dotados de capacidad regulatoria.

��������-�ʲ���í�ھ����� ofrece la CAGR más rápida del 11,42%. La continua expansión hospitalaria de China y los crecientes volúmenes quirúrgicos de India sustentan la demanda unitaria, aunque todavía sesgada hacia el PVC por razones de precio. Australia comprometió AUD 20 millones (USD 13,2 millones) para ampliar la planta de Baxter en el oeste de Sídney, reforzando la autosuficiencia y señalando cambios más amplios en la política industrial regional. Los centros de turismo médico como Tailandia están actualizando a sistemas EVA de puerto dual, alineándose con las expectativas de los pacientes visitantes en materia de seguridad de nivel occidental. El programa de incentivos vinculados a la producción de USD 180 millones de India impulsó la expansión de USD 65 millones de Poly Medicure a 600 millones de unidades para 2027.

América del Sur y Oriente Medio y África contribuyen cada uno con menos del 12% de los ingresos, pero prometen bolsas de crecimiento de dos dígitos. Las cadenas de hospitales privados de Brasil están estandarizando los protocolos de uso único, mientras que los estados del Golfo adquieren parenterales de gran volumen para centros de trauma alineados con la expansión de la infraestructura vial.

Panorama Competitivo

El mercado de bolsas IV está moderadamente consolidado: los cinco principales proveedores controlan aproximadamente el 68% de los ingresos de 2024. Baxter, Fresenius Kabi y B. Braun aprovechan sus huellas de producción en múltiples continentes y la extrusión de película verticalmente integrada para asegurar licitaciones a largo plazo. El énfasis estratégico está pasando de la capacidad unitaria a los ecosistemas de servicios de valor añadido. La bomba Spectrum IQ de Baxter se conecta exclusivamente con sus propias bolsas, impulsando un cumplimiento del 97% de la biblioteca de medicamentos en el primer mes de implementación.

Los actores de nivel 2, como ICU Medical y Terumo, escalan mediante alianzas: la empresa conjunta ICU Medical–Otsuka de 2024 añadirá 25 millones de unidades de producción anual en América del Norte para 2026, diluyendo el riesgo de concentración de fuente única. Los fabricantes chinos Sichuan Kelun y CSPC desafían a los actores establecidos en precio en los mercados de licitación, acelerando la comoditización en PVC pero luchando por penetrar los segmentos premium no PVC sin autorizaciones regulatorias occidentales.

Los vectores de innovación se centran en la sostenibilidad de materiales y la integración digital. Los proveedores están patentando poliolefinas de base biológica y pilotando circuitos de devolución hospitalaria para capturar resina para el reciclaje de circuito cerrado. Al mismo tiempo, los puertos habilitados con RFID alimentan datos de infusión en los registros médicos electrónicos, permitiendo el mantenimiento predictivo y reduciendo el error humano. Las combinaciones de medicamento-dispositivo de doble cámara aumentan la complejidad de aprobación, pero prometen márgenes más altos y una mayor fidelización clínica.

Líderes de la Industria de Bolsas IV

Baxter international Inc.

Technoflex

B. Braun SE

Nipro Corporation

Fresenius Kabi AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: El gobierno australiano comprometió AUD 20 millones para expandir la planta de Baxter en el oeste de Sídney, elevando la capacidad a 80 millones de unidades para 2027.

- Mayo de 2025: ICU Medical y Otsuka Pharmaceutical Factory lanzaron una empresa conjunta para escalar la fabricación de soluciones IV, con operaciones que comienzan en el segundo trimestre de 2025.

Alcance del Informe Global del Mercado de Bolsas IV

Según el alcance del informe, las bolsas IV son contenedores utilizados para almacenar un líquido para su administración intravenosa a los pacientes, suspendidos de postes delgados llamados postes IV. Los fluidos IV previenen la deshidratación, mantienen la presión arterial o proporcionan a los pacientes medicamentos o nutrientes.

El mercado de bolsas IV está segmentado por tipo de material, capacidad, tipo de puerto, tipo de fluido, usuario final y geografía. Por material, el mercado está segmentado en polietileno, cloruro de polivinilo, polipropileno y otros materiales. Por capacidad, el mercado está segmentado en 0-250 ml, 250-500 ml y 500-1.000 ml. Por tipo de puerto, el mercado está segmentado en puerto único y puerto dual. Por tipo de fluido, el mercado está segmentado en cristaloides, coloides, sangre y productos sanguíneos. Por usuario final, el mercado está segmentado en hospitales, clínicas, entornos de atención domiciliaria, centros quirúrgicos ambulatorios y otros. Por geografía, el mercado está segmentado en América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos anteriores.

| PVC | |

| No PVC | Poliolefina (PP) |

| Etileno-Acetato de Vinilo (EVA) | |

| Otros |

| 0-250 ml |

| 250-500 ml |

| 500-1.000 ml |

| >1.000 ml |

| Puerto Único |

| Puerto Dual |

| Cristaloides | Solución Salina Normal (NaCl al 0,9%) |

| Soluciones de Dextrosa | |

| Lactato de Ringer | |

| Coloides | ������ú�����Բ� |

| Dextrano y Otros | |

| Sangre y Productos Sanguíneos |

| Hospitales |

| ���í�Ծ������� |

| Entornos de Atención Domiciliaria |

| Centros Quirúrgicos Ambulatorios |

| Otros |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Material | PVC | |

| No PVC | Poliolefina (PP) | |

| Etileno-Acetato de Vinilo (EVA) | ||

| Otros | ||

| Por Capacidad | 0-250 ml | |

| 250-500 ml | ||

| 500-1.000 ml | ||

| >1.000 ml | ||

| Por Tipo de Puerto | Puerto Único | |

| Puerto Dual | ||

| Por Tipo de Fluido | Cristaloides | Solución Salina Normal (NaCl al 0,9%) |

| Soluciones de Dextrosa | ||

| Lactato de Ringer | ||

| Coloides | ������ú�����Բ� | |

| Dextrano y Otros | ||

| Sangre y Productos Sanguíneos | ||

| Por Usuario Final | Hospitales | |

| ���í�Ծ������� | ||

| Entornos de Atención Domiciliaria | ||

| Centros Quirúrgicos Ambulatorios | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global estimado del mercado de bolsas IV en 2026 y sus ingresos proyectados para 2031?

Es de USD 3,04 mil millones en 2026 y se prevé que aumente a USD 4,79 mil millones para 2031, lo que refleja una CAGR del 9,49%.

¿Qué materiales no PVC están ganando mayor tracción como alternativas libres de DEHP?

Las mezclas de etileno-acetato de vinilo (EVA) y poliolefinas lideran la adopción, con una participación conjunta del 54,60% en 2025 y una expansión a una CAGR del 10,78% hasta 2031.

¿Qué región geográfica contribuye actualmente con los mayores ingresos para las bolsas IV?

América del Norte representa el 41,95% de la facturación de 2025, respaldada por una infraestructura sanitaria avanzada y medidas regulatorias tempranas sobre la eliminación del DEHP.

¿Con qué rapidez se están expandiendo las aplicaciones de infusión domiciliaria para bolsas IV?

Los entornos de atención domiciliaria registran una CAGR del 10,83% hasta 2031, a medida que los pagadores reembolsan antibióticos intravenosos, nutrición e inmunoterapia con inmunoglobulinas en el hogar.

¿Cuándo exige la ley de California la eliminación total del DEHP de los contenedores de soluciones intravenosas?

La Ley de Dispositivos Médicos Libres de Tóxicos exige bolsas IV libres de DEHP a más tardar el 1 de enero de 2030, desencadenando transiciones de materiales a nivel nacional.

¿Qué rango de capacidad de bolsas IV registra el crecimiento más rápido?

Los contenedores de más de 1.000 ml avanzan a una CAGR del 11,05% debido a que los procedimientos quirúrgicos complejos y los protocolos de cuidados intensivos prolongados requieren infusiones más largas.

Última actualización de la página el: