Tamaño y cuota del mercado de bienes de lujo de Italia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

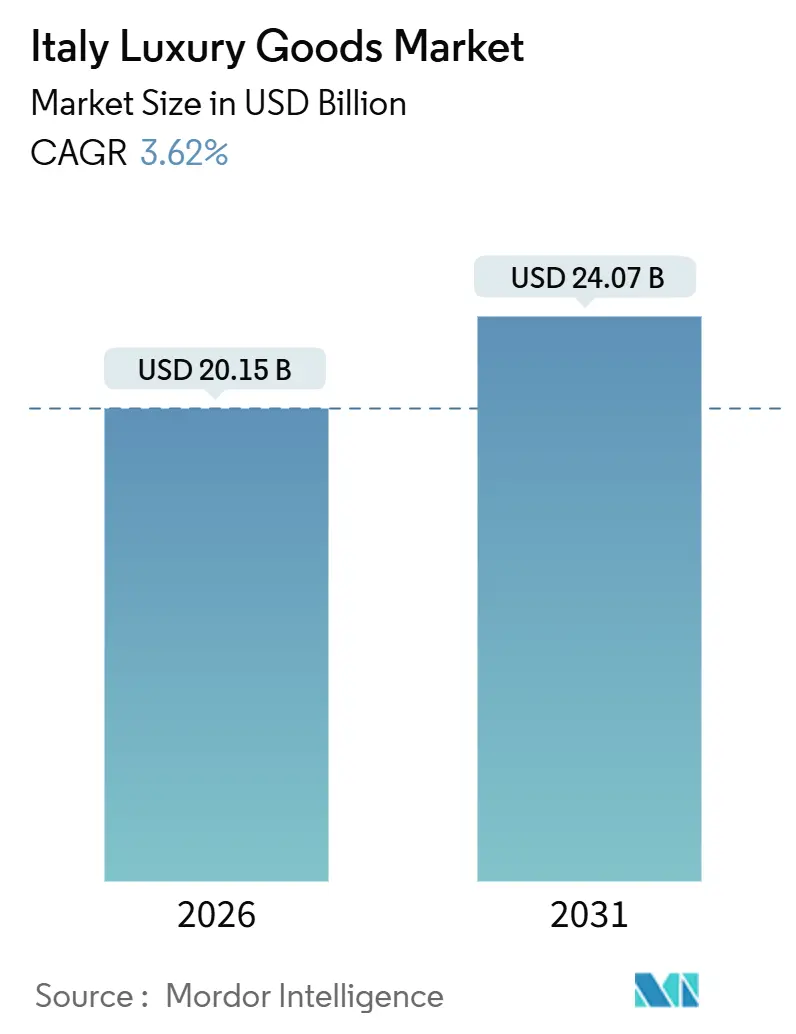

| Tamaño del Mercado (2026) | 20.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 24.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.62% CAGR |

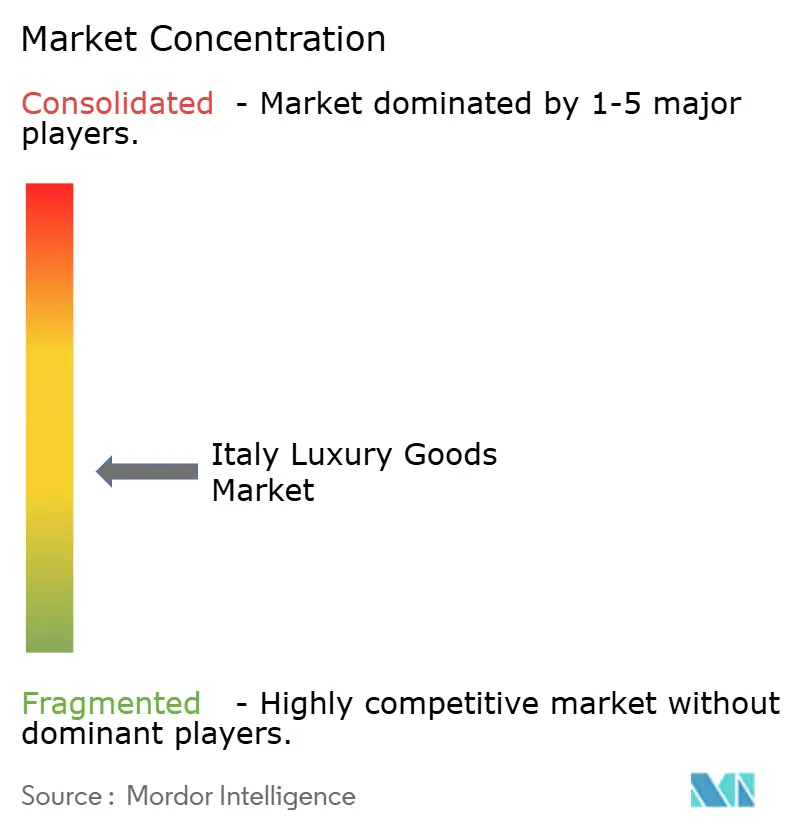

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de bienes de lujo de Italia por ���ϲ�����

Se espera que el mercado de bienes de lujo de Italia alcance los USD 20.15 mil millones en 2026 y crezca hasta los USD 24.07 mil millones en 2031, con una CAGR constante del 3.62%. Este crecimiento está impulsado por cambios en la forma en que operan las marcas, con mayor enfoque en la verificación del origen de los productos, la adopción de prácticas sostenibles y el uso del marketing digital. La demanda mundial está aumentando, principalmente debido al gasto de los turistas internacionales. Se espera que el segmento de relojes sea el de mayor crecimiento, mientras que la ropa y las prendas de vestir siguen siendo los principales generadores de ingresos. Las empresas están combinando los valores tradicionales de las marcas con productos innovadores para mantenerse competitivas. En términos de distribución, las tiendas minoristas de una sola marca generan los mayores ingresos, pero las plataformas en línea son las de mayor crecimiento, lo que demuestra la importancia del comercio minorista omnicanal en el mercado de bienes de lujo de Italia. Las políticas gubernamentales, como la certificación de fabricación italiana y las actualizaciones del sistema de devolución del IVA para turistas, están apoyando el crecimiento del mercado. Las medidas más estrictas contra la falsificación también están contribuyendo al reducir el comercio ilegal y proteger la propiedad intelectual.

Conclusiones clave del informe

- Por tipo de producto, la ropa y las prendas de vestir capturaron el 47.85% de la cuota del mercado de bienes de lujo de Italia en 2025, mientras que se prevé que los relojes se expandan a una CAGR del 3.75% hasta 2031.

- Por usuario final, las mujeres representaron el 58.45% del mercado de bienes de lujo de Italia en 2025, mientras que el segmento masculino avanza a una CAGR del 4.24% hasta 2031.

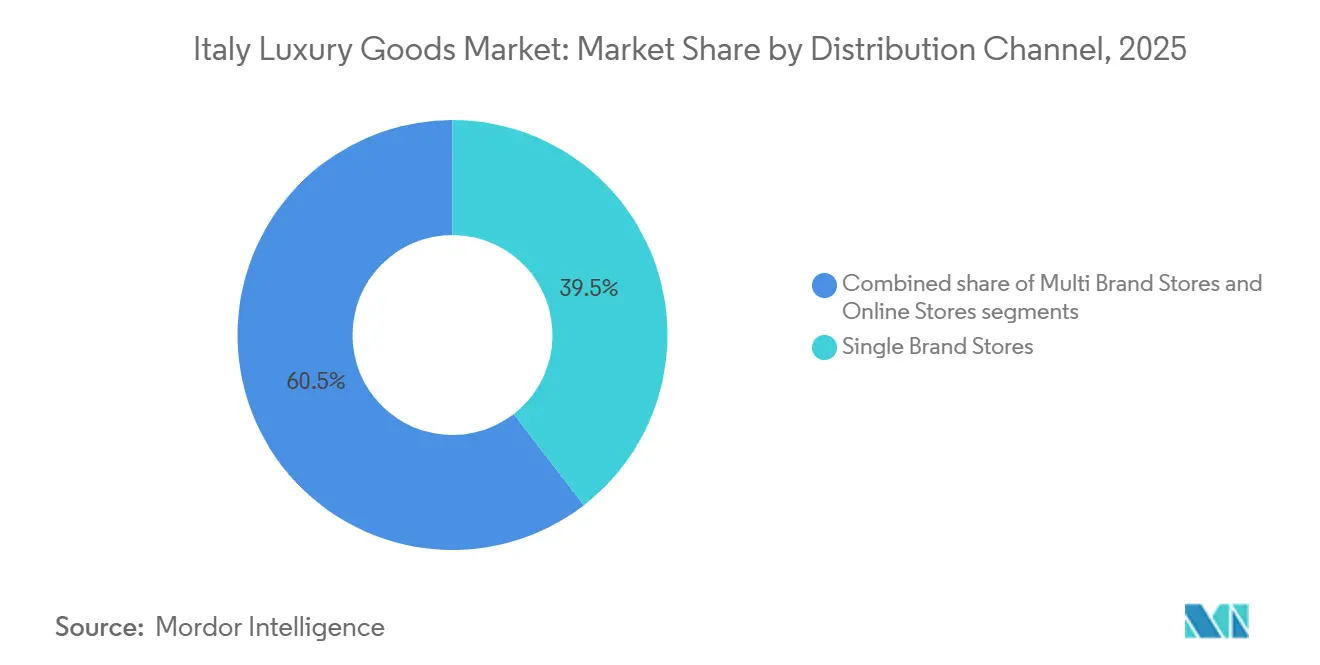

- Por canal de distribución, las tiendas de una sola marca mantuvieron una cuota de ingresos del 39.53% en 2025; las tiendas en línea son las de mayor crecimiento con una CAGR del 4.73% en el período de previsión.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de bienes de lujo de Italia

Análisis del impacto de los impulsores

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| La artesanía italiana en bienes de lujo es percibida como símbolo de estatus | +1.2% | Global, con mayor efecto en China, Oriente Medio y América del Norte | Mediano plazo (3-4 años) |

| Creciente demanda de materiales premium sostenibles | +0.8% | Europa, América del Norte, con influencia emergente en Asia-Pacífico | Largo plazo (≥ 5 años) |

| Influencia de las redes sociales y el respaldo de celebridades | +0.7% | Global, particularmente fuerte en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Marketing agresivo por parte de marcas reconocidas | +0.5% | Global, con concentración en los principales mercados de lujo | Mediano plazo (3-4 años) |

| Innovación de productos en términos de materia prima y diseño | +0.9% | Global, con particular fortaleza en los mercados europeos y de América del Norte | Mediano plazo (3-4 años) |

| La integración tecnológica en el comercio minorista de lujo mejora las experiencias de compra | +0.6% | Global, con adopción más rápida en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

La artesanía italiana en bienes de lujo es percibida como símbolo de estatus

La artesanía italiana ha pasado de ser simplemente un sello de calidad a convertirse en una ventaja competitiva fundamental en el ámbito global del lujo. Esto es especialmente evidente en el segmento de relojes, donde el diseño italiano se equipara ahora a la fabricación suiza. La filosofía manufacturera de Italia prioriza los matices artesanales, la innovación en el diseño y un rico legado cultural por encima de la mera ingeniería técnica. La etiqueta «Fabricado en Italia» ha trascendido sus raíces geográficas y simboliza ahora el patrimonio, la exclusividad y una artesanía sin igual. Las marcas de lujo aprovechan este prestigioso posicionamiento a través de cuatro estrategias principales: anclar su identidad en localidades italianas, abastecerse de materiales premium, enfatizar la fabricación meticulosa y forjar vínculos con los referentes culinarios y culturales de Italia. El Gobierno italiano reforzó esta posición de mercado al implementar en 2023 un sello de certificación oficial para los productos fabricados en Italia, con el objetivo de garantizar la autenticidad de los productos y diferenciar los artículos de lujo italianos genuinos de las réplicas no autorizadas [1]Fuente: Universidad de Parma, "El 'Sello Estatal Fabricado en Italia' para promover las excelencias italianas", foodforfuture.unipr.it. A nivel nacional, la ropa y las prendas de vestir de lujo emergen como diferenciadores clave para los consumidores pudientes. Los compradores italianos, que valoran la calidad premium, se inclinan hacia las prendas que resuenan tanto con los gustos locales como con las tendencias globales. Este segmento está experimentando un crecimiento sólido, impulsado en gran medida por los grupos demográficos de los millennials y la Generación Z. Estos consumidores más jóvenes no solo están más atentos a los lanzamientos estacionales y al marketing digital, sino que también exigen transparencia corporativa. Sus patrones de consumo en evolución están remodelando la dinámica del mercado, impulsando a los fabricantes a combinar la excelencia del producto con la sostenibilidad, las prácticas éticas y un toque de autenticidad cultural.

Creciente demanda de materiales premium sostenibles

Las marcas de lujo italianas están priorizando la sostenibilidad, en gran medida debido al Pasaporte Digital de Producto (DPP) de la Unión Europea, que será obligatorio en 2030. Esta normativa exige una documentación exhaustiva de las credenciales medioambientales de los productos, lo que obliga a las marcas a garantizar la transparencia en el abastecimiento de materiales y en la producción. Si bien el cumplimiento de estos requisitos supone un desafío formidable, ofrece a las casas de lujo italianas la oportunidad de destacar en un mercado saturado. El DPP se alinea con el Plan de Acción de Economía Circular de la UE, que tiene como objetivo hacer que los textiles sean duraderos, reciclables y producidos de forma sostenible para 2030. Italia, como el cuarto mayor mercado de ropa de la Unión Europea, registró un valor de importación de EUR 18.200 millones en 2023, lo que pone de relieve su papel fundamental en la industria textil europea [2]Fuente: Gobierno de los Países Bajos, "El potencial del mercado europeo para los materiales sostenibles", cbi.eu. A la luz de estos avances, las marcas italianas están canalizando inversiones hacia cadenas de suministro trazables y adoptando principios de economía circular. Sin embargo, el mercado italiano afronta obstáculos. Aunque existe un impulso hacia la ropa sostenible, la concienciación de los consumidores es limitada y muchos dudan en pagar un precio adicional por estos productos. En cambio, las decisiones se inclinan más hacia el precio, el ajuste y la calidad. Esta brecha pone de manifiesto la urgencia de que las marcas no solo lideren las prácticas sostenibles, sino que también eduquen a los consumidores, alineando la demanda del mercado con los esfuerzos de sostenibilidad.

Influencia de las redes sociales y el respaldo de celebridades

Las marcas de lujo italianas están equilibrando la exclusividad con una presencia creciente en las redes sociales. Estas marcas despliegan estrategias de contenido específicas, especialmente durante eventos importantes como la Semana de la Moda de Milán. Su marketing entreteje ahora narrativas estratégicas y relevancia cultural, yendo más allá de los simples elementos visuales premium. Las celebridades e influenciadores han pasado de los meros respaldos a desempeñar funciones colaborativas en la creación de contenido, ayudando a transmitir el patrimonio y los valores de la marca. Este enfoque conecta con la Generación Z, que valora la comunicación genuina por encima de los marcadores convencionales del lujo. Además, las asociaciones con influenciadores son ahora fundamentales para las estrategias de marca, ya que contribuyen al crecimiento del mercado al tiempo que preservan la identidad de la marca. Un ejemplo paradigmático: Gucci nombró al miembro de BTS Jin como su embajador global en agosto de 2024. La presencia de Jin en diseños con monograma GG no solo destacó la calidad del producto de Gucci, sino también su atractivo para los públicos más jóvenes. En sintonía con la dinámica del mercado, las marcas de lujo italianas están incrementando sus inversiones digitales, centradas en el marketing de contenidos, la mensajería estratégica y las colaboraciones con influenciadores. Este giro señala una evolución más amplia de la industria, que combina estrategias digitales con la pericia manufacturera de siempre para una experiencia de mercado más rica.

Marketing agresivo por parte de marcas reconocidas

Las marcas de lujo italianas están evolucionando y adoptando sofisticadas estrategias de marketing centradas en el consumidor que trascienden la publicidad tradicional. Esta evolución es especialmente pronunciada en el segmento de lujo masculino, que está configurado para crecer a una CAGR del 4.24% de 2026 a 2031. En vista de este crecimiento, las marcas están adoptando cada vez más modelos de venta directa al consumidor (DTC), otorgando prioridad al servicio personalizado, las experiencias seleccionadas y la narración de historias liderada por las marcas. Zegna ejemplifica esta tendencia, al registrar un notable aumento interanual del 10.2% en sus ingresos, alcanzando EUR 953,6 millones en 2024. Gran parte del éxito de Zegna se atribuye a su estrategia DTC, que integra a la perfección el comercio minorista físico con los puntos de contacto digitales, mejorando la fidelidad del cliente y el valor de ciclo de vida. Además, los incentivos de compras libres de impuestos de Italia refuerzan el éxito de estas marcas. En 2024, las ventas libres de impuestos se dispararon un 20%, impulsadas por la recuperación del turismo internacional, especialmente procedente de EE. UU., Canadá, China y Oriente Medio, todos mercados fundamentales para el lujo italiano. Alemania generó el mayor número de llegadas de turistas a Italia durante 2023, con 12,5 millones de visitantes. Estados Unidos registró 4,1 millones de llegadas, mientras que Canadá y Australia registraron 0,9 millones y 0,6 millones de llegadas respectivamente, según el Banco de Italia [3]Fuente: Banco de Italia, "Encuesta de Turismo Internacional – Junio de 2024", bancaditalia.it. Este marcado contraste subraya la necesidad de que las marcas de lujo italianas adopten estrategias de marketing hiperpersonalizadas, dirigidas a este grupo selecto, garantizando la exclusividad e impulsando un crecimiento de alto margen.

Análisis del impacto de las restricciones

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Plazo de impacto |

|---|---|---|---|

| Disponibilidad de productos falsificados | -0.9% | Global, con concentración en el sur de Italia, particularmente en Nápoles | Mediano plazo (3-4 años) |

| Menor demanda de consumidores sensibles al precio | -0.6% | Global, con impacto particular en los mercados emergentes | Corto plazo (≤ 2 años) |

| Las barreras comerciales relacionadas con el Brexit aumentan los costos operativos y los precios al por menor | -0.4% | Europa, con efectos secundarios en las operaciones globales | Mediano plazo (3-4 años) |

| Escasez de mano de obra en la artesanía especializada | -0.7% | Italia, con impacto particular en las regiones de fabricación tradicional | Largo plazo (≥ 5 años) |

| Fuente: ���ϲ����� | |||

Disponibilidad de productos falsificados

En 2024, el Ministerio de Empresas italiano intensificó su lucha contra la falsificación, incautando cerca de 9.000 productos falsificados, clausurando 354 sitios web e imponiendo más de 2.000 multas. Estas acciones derivaron de las medidas de aplicación de la ley «Fabricado en Italia», diseñada para salvaguardar la integridad de los bienes de lujo italianos. La falsificación sigue siendo un desafío económico significativo, con repercusiones que van más allá de las meras pérdidas financieras. Un estudio de la Oficina de Propiedad Intelectual de la Unión Europea destacó que la falsificación ha provocado la pérdida de 160.000 puestos de trabajo en el sector de la ropa en Europa, con Italia asumiendo una parte sustancial de este impacto. En respuesta, las enmiendas de 2023 al Código de Propiedad Industrial reforzaron las protecciones para las marcas comerciales no registradas y los secretos comerciales, consolidando las salvaguardas legales para la propiedad intelectual. Asimismo, la Agencia Italiana de Aduanas ha mejorado las operaciones de control fronterizo, aprovechando avanzadas bases de datos multimedia para una identificación e interceptación más eficientes de mercancías falsificadas. Las sanciones por infracción de la propiedad intelectual se han endurecido, introduciendo penas de prisión más estrictas y multas elevadas como medidas disuasorias. Estos esfuerzos coordinados subrayan el compromiso de Italia de salvaguardar su mercado de bienes de lujo y mitigar los impactos económicos más amplios de la falsificación.

Menor demanda de consumidores sensibles al precio

Los consumidores italianos están cambiando su forma de gastar en bienes de lujo debido a los desafíos económicos, la inflación y el aumento del costo de vida. Este cambio es más notable entre los compradores de ingresos medios y los aspiracionales, quienes ahora se centran más en el precio y el valor. Los individuos de patrimonio neto ultraelevado (UHNWI) siguen comprando artículos de lujo, pero son cada vez más selectivos y prefieren las experiencias a los productos. Para adaptarse, las marcas de lujo italianas están enfatizando su narrativa, patrimonio y artesanía para mantener su imagen premium. Están evitando los descuentos para proteger el valor de su marca. Por ejemplo, Brunello Cucinelli sigue un enfoque de «capitalismo humanístico», centrado en la «fijación justa de precios» en lugar de aumentar el volumen de ventas. Sin embargo, muchos consumidores, especialmente los nuevos compradores de lujo, están descontentos con los frecuentes aumentos de precios y cuestionan la sostenibilidad de este enfoque. Para hacer frente a esto, las marcas italianas están introduciendo nuevas estrategias, como experiencias minoristas exclusivas, colecciones de edición limitada y servicios personalizados de venta directa al consumidor, para mejorar el valor sin aumentar los precios. Aun así, es incierto si estos esfuerzos lograrán equilibrar con éxito la exclusividad con la sensibilidad al precio a largo plazo.

Análisis de segmentos

Por tipo de producto: La dominancia de la ropa se encuentra con la innovación en relojes

En 2025, la ropa y las prendas de vestir lideran el mercado de bienes de lujo de Italia con una cuota del 47.85%. Esto refleja el fuerte patrimonio de la moda italiana y su reputación global en artesanía. El país es un proveedor clave para las marcas de lujo europeas y un centro de producción para las principales casas de moda globales como Gucci, Prada y Valentino. Estas marcas mantienen el estatus de moda premium de Italia a través de la artesanía tradicional y la demanda constante de los consumidores. La industria de la moda es tanto un símbolo cultural como un importante contribuidor económico, que emplea a millones de personas y potencia significativamente el PIB nacional.

Los relojes son el segmento de mayor crecimiento en el mercado de lujo de Italia, con una CAGR proyectada del 3.75% de 2026 a 2031. Su crecimiento está impulsado por su atractivo como activos de inversión y símbolos de estatus. Los relojes logran sistemáticamente valores de transacción más altos que otros artículos de lujo, lo que demuestra su valor aspiracional. El mercado de relojes de segunda mano se está expandiendo rápidamente, especialmente entre los consumidores más jóvenes que valoran la accesibilidad, la exclusividad y el prestigio de las piezas de segunda mano. Los modelos neo-vintage y los fabricantes de relojes independientes están ganando popularidad, lo que refleja un cambio hacia el lujo único y personalizado. Estas tendencias destacan el fuerte potencial de crecimiento e innovación del segmento de relojes.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: Los hombres impulsan el momentum de crecimiento

En 2025, las mujeres dominan el mercado de bienes de lujo italiano, con una cuota predominante del 58.45%. Este auge está impulsado por la fuerte demanda en los sectores de ropa, artículos de cuero, joyería y belleza. Las reconocidas marcas italianas, incluidas Gucci, Prada y Valentino, combinan a la perfección la artesanía tradicional con la estética moderna. El segmento femenino está prosperando, impulsado por valores del consumidor en evolución que priorizan bienes de alta calidad, sostenibles y producidos éticamente. Además, el auge del comercio minorista experiencial, las compras personalizadas y el compromiso omnicanal, especialmente en las plataformas digitales, refuerza la fidelidad a la marca entre las consumidoras. Si bien el crecimiento en el segmento de lujo femenino sigue siendo constante, está firmemente anclado en el panorama del lujo italiano, respaldado por el gasto consistente tanto de compradores nacionales como internacionales.

Por otro lado, el segmento de lujo masculino está experimentando un ascenso sólido, con proyecciones que indican una CAGR del 4.24% de 2026 a 2031. Este crecimiento pone de relieve la evolución de las normas de género, ya que los hombres exploran cada vez más categorías de lujo como el cuidado de la piel, la joyería fina y los accesorios, áreas que antes estaban asociadas predominantemente con las mujeres. Reconociendo este cambio, las casas de lujo italianas están realizando innovaciones específicas e inversiones estratégicas. Por ejemplo, Brioni está mejorando el toque artesanal de su ropa masculina inaugurando una nueva escuela de sastrería, enfatizando la artesanía y cultivando el talento del futuro.

Por canal de distribución: La transformación digital reforma el comercio minorista

En 2025, las tiendas de una sola marca lideran el mercado de bienes de lujo italiano con una cuota del 39.53%, otorgando a las marcas un fuerte control sobre las interacciones con los clientes y la imagen de marca. Estas tiendas satisfacen las necesidades del segmento de lujo al ofrecer eventos de compras privadas, servicios a medida y lanzamientos exclusivos de productos. Las empresas de lujo están expandiéndose en Italia abriendo tiendas independientes en ubicaciones privilegiadas. Por ejemplo, en julio de 2024, Chaumet abrió su primera boutique italiana en Roma, exhibiendo colecciones emblemáticas y joyería premium. Con tiendas en ciudades como Roma, Florencia y Milán, Chaumet aspira a fortalecer su conexión con los clientes italianos.

Las plataformas en línea son el canal de distribución de mayor crecimiento, con una CAGR proyectada del 4.73% de 2026 a 2031. Este crecimiento refleja el cambio hacia las compras en línea y la adopción de tecnologías digitales avanzadas. Las marcas de lujo están mejorando sus tiendas en línea con funciones interactivas y tecnologías como la realidad aumentada para mejorar la experiencia de compra. El auge del comercio móvil destaca la necesidad de plataformas fluidas y optimizadas para móviles, lo que hace que los canales digitales sean esenciales para atraer a consumidores más jóvenes y con conocimientos tecnológicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis geográfico

Las compras libres de impuestos en Italia están creciendo rápidamente, impulsadas por un número creciente de turistas adinerados provenientes de América del Norte, Asia-Pacífico y Oriente Medio. Los turistas americanos son los mayores gastadores y muestran un fuerte interés en los bienes de lujo. Los individuos de patrimonio neto ultraelevado (UHNWI) también constituyen una parte significativa de estos compradores. Esta tendencia subraya la necesidad de que los minoristas de lujo ofrezcan servicios personalizados y productos exclusivos para atraer y retener a estos clientes internacionales de alto gasto.

Al mismo tiempo, satisfacer las necesidades de los consumidores locales es importante para mantener el equilibrio del mercado. La reciente introducción de un umbral de devolución del IVA de EUR 70 ha facilitado las compras para los turistas. Este cambio no solo mejora su experiencia de compra, sino que también refuerza la reputación de Italia como destino principal para las compras de lujo.

Los centros regionales de fabricación de lujo de Italia son fundamentales para su liderazgo global en artesanía y calidad. El distrito del Brenta y la Toscana son conocidos por sus artesanos especializados, su producción de alta calidad y sus sólidas tradiciones. Sin embargo, estas regiones enfrentan desafíos derivados de la globalización, la evolución de las preferencias de los consumidores y la rápida adopción de tecnologías digitales. Para hacer frente a estos problemas, están combinando la artesanía tradicional con la tecnología moderna. Este enfoque ayuda a preservar el patrimonio artesanal de Italia al tiempo que garantiza que su sector de fabricación de lujo pueda satisfacer las demandas del mercado global. Al equilibrar la tradición con la innovación, Italia sigue fortaleciendo su posición y asegurando que su industria de bienes de lujo siga siendo competitiva y preparada para el futuro.

Panorama competitivo

Las marcas de lujo italianas han establecido una fuerte presencia global con una amplia gama de productos. Los principales actores como LVMH Moët Hennessy Louis Vuitton, Compagnie Financière Richemont SA, Kering, Prada SpA y Rolex SA lideran el mercado con cuotas significativas. Estas empresas no solo están lanzando nuevos productos, sino también formando asociaciones para expandir sus redes minoristas y fortalecer su posición en el mercado. Con el auge de las plataformas digitales, están invirtiendo fuertemente en canales en línea, incluidos sitios web de comercio electrónico y sus propias tiendas en línea. Para mantenerse a la vanguardia, las marcas de lujo italianas se están centrando en la producción ética, el abastecimiento sostenible y el uso de las redes sociales para llegar a un público más amplio.

En el primer semestre de 2024, las marcas de lujo italianas obtuvieron mejores resultados que sus competidoras francesas. Prada registró un aumento del 17% en sus ingresos netos, alcanzando los EUR 2.550 millones. Este crecimiento fue impulsado principalmente por un aumento del 93% en las ventas minoristas de Miu Miu y la fuerte demanda en regiones clave como Asia-Pacífico, Europa, Japón y Oriente Medio. Por otro lado, LVMH registró un modesto crecimiento de ingresos del 2%, alcanzando los EUR 41.700 millones, mientras que Kering experimentó una caída del 11% en sus ingresos, totalizando EUR 9.000 millones. Estos resultados destacan la solidez y adaptabilidad de las marcas de lujo italianas en el mercado global.

La sostenibilidad y la innovación digital se están convirtiendo en estrategias clave para diferenciarse en el mercado. Las marcas están utilizando tecnologías avanzadas como la IA y la cadena de bloques para mejorar la transparencia de la cadena de suministro y ofrecer mejores experiencias al cliente. Además, la calidad única de la artesanía italiana está siendo reconocida oficialmente a través de iniciativas como el sello estatal para los productos fabricados en Italia. Este sello ayuda a distinguir los auténticos productos de lujo italianos de artículos similares fabricados en otros lugares, reforzando el valor del lujo italiano en el mercado global.

Líderes de la industria de bienes de lujo de Italia

Prada SpA

Moncler SpA

Giorgio Armani SpA

OTB Group

Ermenegildo Zegna

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Kering Eyewear y Google establecieron una colaboración estratégica para desarrollar gafas inteligentes utilizando la plataforma Android XR. La asociación integra la experiencia en diseño de lujo de Kering con la tecnología de realidad extendida de Google para fabricar gafas inteligentes funcionales.

- Mayo de 2025: Dolce & Gabbana y Havaianas están lanzando su segunda y última colección de calzado colaborativa para el verano de 2025. La colección realza el diseño tradicional de la sandalia con elementos premium, colores distintivos y patrones establecidos que incluyen leopardo, cebra, Banano y florales. Algunos modelos incorporan tirantes de piel sintética o macramé hecho a mano. Los tres diseños principales presentan logotipos de Havaianas en oro metálico y pins de Dolce & Gabbana. La colección de edición limitada se distribuirá a través de los puntos de venta minoristas y las plataformas de comercio electrónico de ambas marcas.

- Mayo de 2025: Bvlgari estableció su ubicación minorista insignia en el distrito comercial premium de Milán en Via Montenapoleone. Situado en el histórico edificio Taverna Radice Fossati, el espacio minorista de 750 metros cuadrados funciona en tres plantas, integrando elementos arquitectónicos romanos con características de diseño milanesas. El establecimiento presenta las líneas de productos principales de la empresa, incluidas Serpenti, B.zero1, Divas' Dream y Octo. La ubicación alberga la exposición «Tubogas & Beyond», que incluye artefactos históricos como el brazalete Tubogas original de 1941 y un collar Monete Tubogas que estuvo en posesión de Frank y Barbara Sinatra.

- Junio de 2024: Cartier estableció su primera ubicación minorista en el Aeropuerto de Fiumicino de Roma, marcando su entrada en el mercado aeroportuario italiano. La operación minorista, lanzada en asociación con el minorista de lujo italiano ROCCA, inició actividades el 1 de junio. El espacio minorista, situado en la Terminal 3, cuenta con el portafolio completo de productos de Cartier, que abarca joyería, relojes, artículos de cuero, fragancias y accesorios.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado italiano de artículos de lujo como las ventas al por menor de prendas de vestir, calzado, artículos de cuero, gafas, joyas, relojes y artículos de belleza de gama alta que tienen precios de prestigio y valor de marca entre los residentes nacionales y los turistas que llegan al país.

Exclusiones del ámbito de aplicación: Coches, yates, obras de arte e inversiones inmobiliarias quedan fuera de esta revisión.

������Գٲ�����ó��

- Por tipo de producto

- Ropa y prendas de vestir

- Calzado

- Gafas

- Artículos de cuero

- ���Dz����

- Relojes

- Belleza y cuidado personal

- Por usuario final

- Hombres

- Mujeres

- Unisex

- Por canal de distribución

- Tiendas de una sola marca

- Tiendas multimarca

- Tiendas en línea

Metodología de investigación detallada y validación de datos

Investigación primaria

Directores de tiendas del Quadrilatero de Milán, comerciantes de comercio electrónico de lujo, responsables de gremios de artesanos y compradores adinerados de Roma, Florencia y Venecia comparten cifras concretas sobre producción unitaria, precios medios de venta y oscilaciones estacionales. La información obtenida en estas entrevistas afina las hipótesis extraídas del trabajo de oficina y nos ayuda a triangular las señales de crecimiento entre las distintas cohortes de consumidores.

Investigación documental

En primer lugar, recopilamos las cifras de referencia de fuentes públicas de gran credibilidad, como las estadísticas de comercio minorista del ISTAT, los datos sobre gasto con tarjeta y reembolso de turistas del Banco de Italia, los informes comerciales de Confindustria Moda, los archivos arancelarios italianos y los conjuntos de datos sobre el IVA de la Comisión Europea. Los archivos de las empresas y algunos repositorios de pago, como D&B Hoovers y Dow Jones Factiva, proporcionan pistas sobre los ingresos de las marcas y comentarios sobre los canales. Estas referencias ilustran, pero no agotan, el amplio conjunto de documentos que extraen nuestros analistas; muchas otras publicaciones sirven de base para la comprobación y aclaración de datos.

Dimensionamiento y previsión del mercado

La creación de un grupo de demanda descendente combina los niveles de renta disponible de los hogares con los ingresos de los turistas libres de impuestos, que luego se comparan con índices de facturación minorista. Los resultados se someten a pruebas de estrés mediante roll-ups ascendentes selectivos de datos muestreados de ASP × volumen de tiendas emblemáticas, grandes cadenas y plataformas en línea. Los datos clave del modelo incluyen las llegadas de turistas, el recuento de tickets de devolución del IVA, los cambios en la mediana de los precios de los billetes, la expansión de las tiendas y la penetración de los canales digitales. Las previsiones para 2025-2030 se basan en una regresión multivariante, complementada con un análisis de escenarios para las oscilaciones macroeconómicas. Las lagunas en los supuestos de las muestras ascendentes se cubren con medias ponderadas de los pares conocidos más próximos.

Ciclo de validación y actualización de datos

Los analistas de Mordor analizan las desviaciones y las anomalías, comparan los resultados con barómetros de confianza externos y señalan los valores atípicos para que los revisen los directivos. Los informes se actualizan cada año, con revisiones intermedias provocadas por acontecimientos importantes, como fluctuaciones monetarias, cambios en las normas fiscales o fusiones. Una auditoría final previa a la publicación garantiza que los clientes reciban la información más actualizada.

Por qué se mantiene firme la línea de base de bienes de lujo de Mordor en Italia

Las estimaciones publicadas suelen divergir porque las empresas aplican diferentes ámbitos de productos, bases monetarias y cadencias de actualización. Nuestra disciplinada selección de variables y nuestro modelo de doble vía ofrecen un punto medio equilibrado que los responsables de la toma de decisiones pueden seguir.

Entre los principales factores de distorsión se encuentran las exclusiones de ámbito (por ejemplo, algunos estudios dejan de lado la belleza o las gafas), los flujos no ajustados del mercado gris y los picos turísticos puntuales incorporados a los años base. La actualización anual de Mordor y los filtros por categorías suavizan estas distorsiones.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 19.850 MILLONES DE DÓLARES (2025) | Inteligencia de Mordor | |

| USD 22,14 B (2024) | Consultoría global A | Excluye los cosméticos de gama alta; combina los ingresos de la venta al por menor en viajes con las ventas interiores. |

| USD 22,00 B (2024) | Empresa de investigación industrial B | Asigna a Italia los ingresos de las marcas mundiales sin compensar las exportaciones del mercado gris |

| USD 12,26 B (2024) | Proveedor de análisis C | Sólo cubre el lujo personal, omitiendo los segmentos del calzado y las gafas. |

En conjunto, la comparación muestra que mientras otros editores oscilan debido a recortes selectivos de categorías o asignaciones opacas, el alcance cuidadosamente documentado de Mordor y los pasos de validación recurrentes ofrecen una base transparente y fiable para la planificación estratégica.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de bienes de lujo de Italia?

El sector genera USD 20.15 mil millones en ingresos en 2026 y está en camino de alcanzar los USD 24.07 mil millones en 2031.

¿Qué segmento de producto está creciendo más rápido?

Los relojes lideran el crecimiento con una CAGR del 3.75% para 2026-2031, respaldados por la creciente demanda de relojes coleccionables y la certificación de autenticidad.

¿Por qué son importantes las ventas en línea para las marcas de lujo en Italia?

Las tiendas en línea se están expandiendo a una CAGR del 4.73% porque el comercio móvil ya representa la mitad del gasto en comercio electrónico italiano, y los compradores omnicanal gastan más por transacción.

¿Qué cambios en las políticas configurarán la sostenibilidad en el mercado de bienes de lujo de Italia?

Los Pasaportes Digitales de Producto mandatados por la UE, con vencimiento en 2030, requerirán que cada artículo de lujo muestre datos medioambientales detallados, lo que obligará a las marcas a rastrear materiales y divulgar emisiones.

Última actualización de la página el: