Tamaño y �ʲ����پ������貹����ó�� del Mercado de Terapia para la Anemia por Deficiencia de Hierro

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

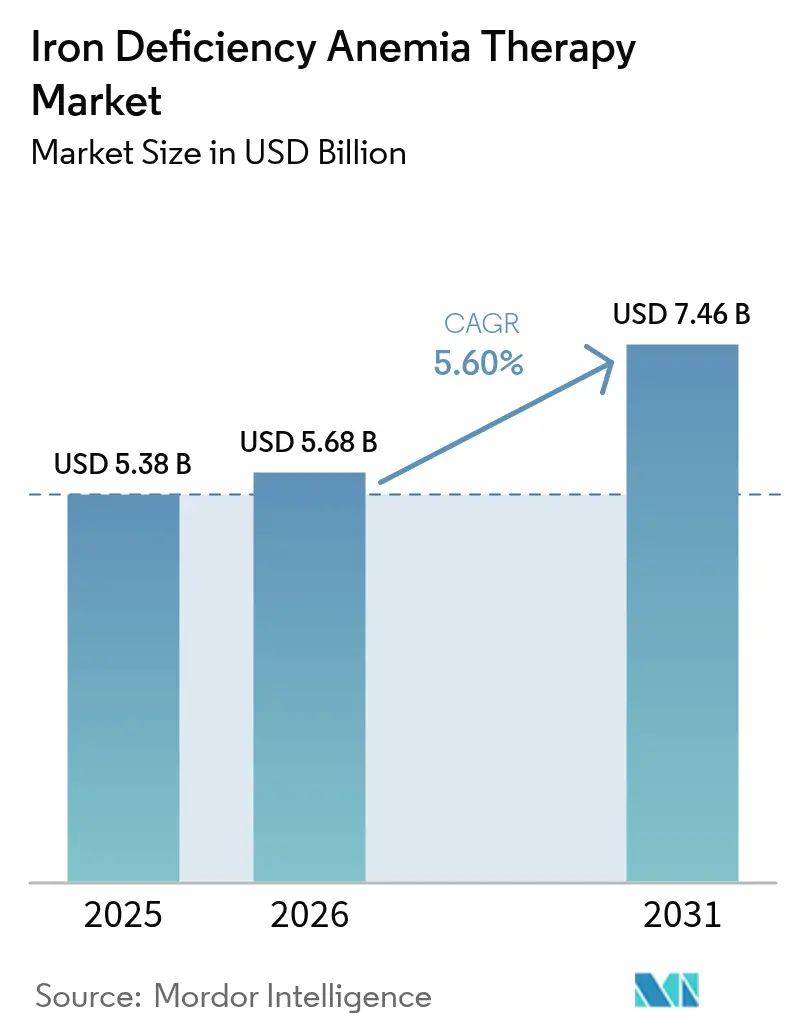

| Tamaño del Mercado (2026) | 5.68 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.46 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.60% CAGR |

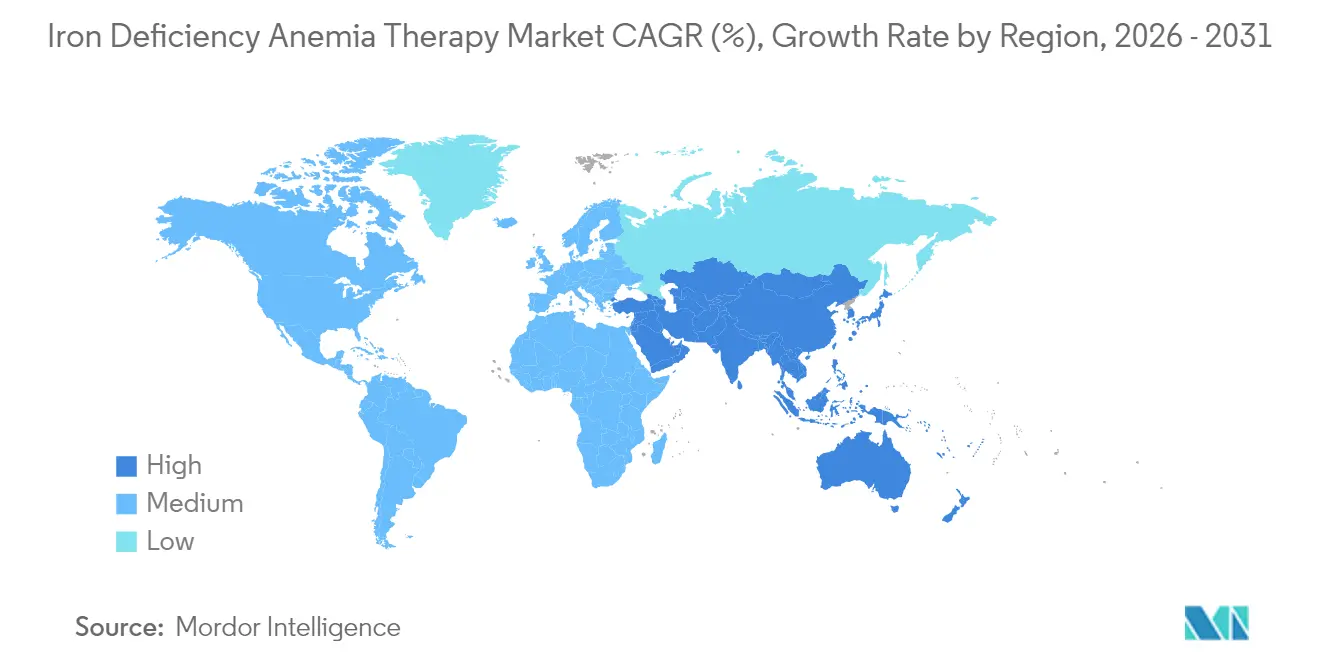

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

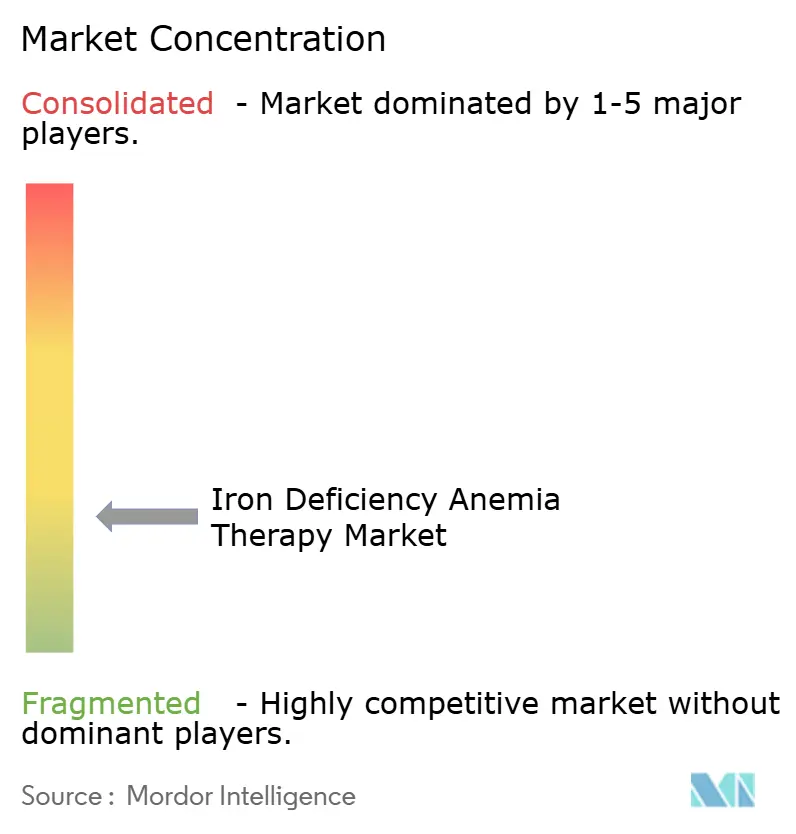

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Terapia para la Anemia por Deficiencia de Hierro por ���ϲ�����

El tamaño del Mercado de Terapia para la Anemia por Deficiencia de Hierro en 2026 se estima en USD 5,68 mil millones, creciendo desde el valor de 2025 de USD 5,38 mil millones, con proyecciones para 2031 que muestran USD 7,46 mil millones, creciendo a una CAGR del 5,60% durante 2026-2031. La sólida evidencia clínica del hierro intravenoso en insuficiencia cardíaca, enfermedad renal crónica y oncología, junto con los programas de detección generalizados, continúa impulsando la demanda. Un número récord de mujeres en edad reproductiva y niños cumplen ahora los criterios diagnósticos de deficiencia, y esta presión epidemiológica se traduce directamente en mayores volúmenes de tratamiento. Los hospitales están favoreciendo las infusiones de dosis total en una sola visita que reducen el tiempo en silla, mientras que las plataformas digitales orientan las decisiones de dosificación de forma remota. Por el lado de la oferta, las nuevas tecnologías orales que envuelven el hierro en matrices protectoras están mejorando la adherencia y abriendo canales de venta centrados en el consumidor que antes eran inaccesibles para los productos parenterales.

Conclusiones Clave del Informe

- Por tipo de terapia, la terapia parenteral con hierro representó el 60,74% de la participación del mercado de terapia para la anemia por deficiencia de hierro en 2025; se proyecta que el hierro oral se expanda a una CAGR del 7,42% hasta 2031.

- Por grupo de edad, los adultos representaron el 65,10% del tamaño del mercado de terapia para la anemia por deficiencia de hierro en 2025, mientras que el segmento pediátrico es el de mayor crecimiento con una CAGR del 6,64% hasta 2031.

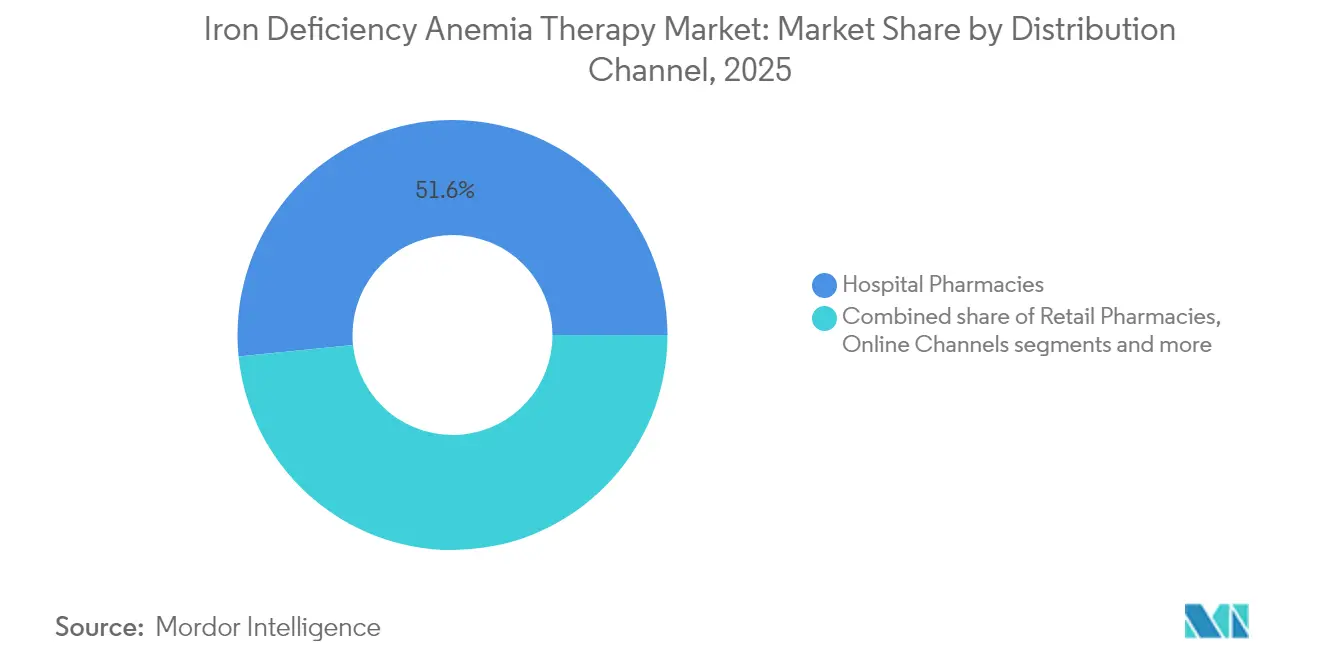

- Por canal de distribución, las farmacias hospitalarias mantuvieron una participación de ingresos del 51,60% en 2025; los canales en línea muestran el avance más rápido con una CAGR del 7,82% hasta 2031.

- Por geografía, América del Norte lideró con el 37,10% de los ingresos en 2025; Asia Pacífico está proyectada para crecer a una CAGR del 7,37% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Terapia para la Anemia por Deficiencia de Hierro

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la prevalencia mundial de anemia por deficiencia de hierro | +1.8% | Global, mayor en Asia Pacífico y África Subsahariana | Largo plazo (≥ 4 años) |

| Integración de la terapia con hierro en las vías de atención de enfermedades crónicas | +1.2% | América del Norte y UE, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Programas gubernamentales de eliminación de la anemia | +0.9% | Asia Pacífico como núcleo, con extensión a Oriente Medio y África y América Latina | Mediano plazo (2-4 años) |

| Protocolos digitalizados de dosificación IV que reducen el tiempo en clínica | +0.7% | Global, liderado por América del Norte y Europa Occidental | Corto plazo (≤ 2 años) |

| Surgimiento de formatos de administración transmucosa y transdérmica | +0.6% | América del Norte y UE, con expansión global gradual | Mediano plazo (2-4 años) |

| Cambio en las guías clínicas hacia el cribado obligatorio de ferritina en cirugía de insuficiencia cardíaca | +0.4% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Prevalencia Mundial de Anemia por Deficiencia de Hierro

Casi el 29,9% de las mujeres de entre 15 y 49 años y el 39,8% de los niños en todo el mundo viven con anemia por deficiencia de hierro, lo que equivale a cerca de 2 mil millones de candidatos potenciales a terapia. Las encuestas nacionales en el sur y el sudeste asiático sitúan la prevalencia en mujeres tan alta como el 63% en las Maldivas. La rápida urbanización ha desplazado las dietas hacia una menor densidad de hierro, mientras que la carga de enfermedades infecciosas continúa dificultando la absorción. La carga clínica resultante sostiene la demanda de referencia del mercado de terapia para la anemia por deficiencia de hierro, incluso antes de tener en cuenta las comorbilidades de enfermedades crónicas. Las tendencias demográficas a largo plazo indican un crecimiento sostenido en los grupos de alto riesgo, lo que significa que la prevalencia subyacente seguirá siendo el impulsor de volumen más poderoso durante los años de pronóstico.

Integración de la Terapia con Hierro en las Vías de Atención Estándar para Enfermedades Crónicas

Las guías clínicas de cardiología, nefrología y oncología ahora exigen el cribado de ferritina y la reposición proactiva, ampliando materialmente la población tratada. El ensayo IRONMAN confirmó ganancias significativas de hemoglobina en pacientes con insuficiencia cardíaca que recibieron derisomaltosa férrica frente a la atención estándar. [1]Fuente: K. Docherty et al., "Hierro intravenoso para la insuficiencia cardíaca: el ensayo IRONMAN," European Heart Journal, academic.oup.com Un impulso similar es visible en oncología, donde la carboximaltosa férrica intravenosa logró una respuesta de hemoglobina del 52,1% en pacientes con tumores sólidos en comparación con el 32,9% de la atención habitual. Estas recomendaciones crean una adquisición predecible y basada en protocolos que respalda las formulaciones premium y estabiliza el reembolso.

Programas Gubernamentales de Eliminación de la Anemia

Las campañas de salud pública inyectan considerables presupuestos de adquisición en el mercado de terapia para la anemia por deficiencia de hierro, aunque los resultados siguen siendo dispares. El programa Anemia Mukt Bharat de India ilustra la escala: a pesar de las licitaciones de gran volumen para hierro-ácido fólico, las brechas de cumplimiento limitan el impacto clínico. Los responsables de políticas están ahora pivotando hacia mejores diagnósticos y regímenes intravenosos de mayor intensidad para la deficiencia grave, favoreciendo a los fabricantes capaces de ofrecer formas de dosificación diferenciadas. Iniciativas similares en la Asociación de Naciones del Sudeste Asiático y partes de África siguen esta trayectoria, construyendo canales de demanda plurianuales tanto para productos orales como parenterales.

Protocolos Digitalizados de Dosificación IV que Reducen el Tiempo en Clínica

Las infusiones de dosis total en una sola visita han reducido el tiempo promedio en silla en más de la mitad, y las calculadoras basadas en algoritmos integradas en el software hospitalario agilizan aún más la programación. Las autopruebas remotas de ferritina de empresas como Luma Health y Preventis permiten a los médicos confirmar el estado del hierro sin análisis presenciales, lo que posibilita una intervención más temprana. Estos avances reducen las barreras logísticas que antes limitaban la adopción parenteral fuera de los centros terciarios. A medida que las plataformas maduran, se espera que la precisión de la dosificación mejore, respaldando un uso ambulatorio más amplio y fortaleciendo los volúmenes generales del mercado de terapia para la anemia por deficiencia de hierro.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Preocupaciones de seguridad y tolerabilidad que desalientan la adherencia a largo plazo | -0.8% | Global, mayor impacto donde la infraestructura sanitaria es limitada | Largo plazo (≥ 4 años) |

| Requisitos estrictos de farmacovigilancia para el hierro parenteral | -0.6% | América del Norte y UE, con expansión global | Mediano plazo (2-4 años) |

| Ambigüedad diagnóstica entre la deficiencia de hierro funcional y absoluta | -0.5% | Global, mayor impacto en mercados emergentes | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de principios activos farmacéuticos de derisomaltosa férrica | -0.3% | Global, impacto concentrado en líneas de productos específicas | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Preocupaciones de Seguridad y Tolerabilidad que Desalientan la Adherencia a Largo Plazo

Los efectos secundarios gastrointestinales siguen causando abandono en las sales ferrosas convencionales, y los eventos de hipersensibilidad, aunque raros, siguen siendo una preocupación prioritaria con los productos intravenosos. Las auditorías del mundo real muestran hipersensibilidad en el 3,1% de los receptores de derisomaltosa férrica.[2]Fuente: A. Smith et al., "Evaluación en el mundo real de un servicio de hierro intravenoso," Scientific Reports, nature.com Las opciones orales avanzadas como el maltol férrico reducen las interrupciones a menos del 5%, aunque la concienciación de los pagadores aún está al día. El desarrollo de sistemas de administración nanoencapsulados y transdérmicos tiene como objetivo eliminar estos obstáculos de tolerabilidad, pero hasta que dichos formatos escalen, la reticencia por eventos adversos pesará sobre la adopción.

Farmacovigilancia Estricta para el Hierro Parenteral

Los reguladores han reforzado la vigilancia poscomercialización, exigiendo protocolos de infusión sólidos e informes detallados de eventos adversos. Estos requisitos aumentan los costos de cumplimiento y ralentizan el lanzamiento de productos, especialmente en entornos de atención más pequeños que carecen de infraestructura de infusión. El mayor escrutinio protege la seguridad del paciente, pero puede disuadir a los actores más pequeños de entrar en el mercado de terapia para la anemia por deficiencia de hierro, limitando la presión competitiva sobre los precios en ciertas geografías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Terapia: Equilibrio en Evolución entre Soluciones Intravenosas y Orales

El hierro parenteral representó el 60,74% del tamaño del mercado de terapia para la anemia por deficiencia de hierro en 2025, lo que refleja la dependencia hospitalaria de las infusiones de dosis total para casos graves. Las opciones de dosis total como la carboximaltosa férrica permiten la reposición completa en una sola visita, lo que se alinea con las métricas de atención basada en valor que recompensan una menor duración de la estancia. Las expansiones continuas del formulario hospitalario, junto con la integración de protocolos para insuficiencia cardíaca y oncología, anclan este dominio. Sin embargo, la escasez de materias primas para los principios activos farmacéuticos de derisomaltosa férrica ha generado escaseces selectivas, poniendo de relieve la vulnerabilidad latente en el lado de la oferta.

Los productos orales registran la expansión más rápida con una CAGR del 7,42%. El maltol férrico y las microesferas de hierro con proteína de suero lácteo impulsan este repunte al reducir drásticamente las molestias gastrointestinales comunes que antes socavaban la adherencia. A medida que las tasas de adherencia superan el 80% en ensayos recientes, los pagadores están reconsiderando las reglas de terapia escalonada que anteriormente requerían el fracaso con sulfato ferroso genérico. Este cambio de política podría acelerar la migración de volumen hacia marcas orales premium durante el horizonte de pronóstico, diversificando los flujos de ingresos dentro del mercado de terapia para la anemia por deficiencia de hierro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Grupo de Edad: Núcleo Adulto Estable y Oportunidad Pediátrica en Aceleración

Los adultos representaron el 65,10% de la participación del mercado de terapia para la anemia por deficiencia de hierro en 2025, respaldados por el cribado rutinario en atención prenatal, nefrología y cardiología. La cobertura de seguros en los mercados desarrollados reembolsa habitualmente tanto las modalidades orales como las intravenosas, garantizando una demanda de referencia estable. Las nuevas guías de insuficiencia cardíaca que clasifican la deficiencia de hierro como una comorbilidad tratable consolidan aún más la utilización en adultos, convirtiendo las clínicas de cardiología en centros de adquisición recurrente.

El segmento pediátrico registra una CAGR del 6,64% gracias al cribado obligatorio en recién nacidos y en edad escolar, además de la llegada de formas de dosificación adaptadas a los niños. El reciente consenso pediátrico europeo respalda la carboximaltosa férrica basada en el peso desde el primer año de vida, ampliando el grupo tratable. La palatabilidad mejorada y la flexibilidad de dosificación en suspensiones orales, junto con los datos emergentes sobre los beneficios en el neurodesarrollo, refuerzan el argumento a favor del tratamiento temprano, posicionando al segmento como un motor de crecimiento a largo plazo dentro del mercado de terapia para la anemia por deficiencia de hierro.

Por Canal de Distribución: Fortaleza Hospitalaria ante el Auge Digital

Las farmacias hospitalarias representaron el 51,60% del tamaño del mercado de terapia para la anemia por deficiencia de hierro en 2025, cifra respaldada por las vías de atención integradas que incorporan las infusiones de hierro en las visitas de diálisis, quimioterapia e insuficiencia cardíaca. Las mejoras en la eficiencia de las sillas de infusión y los flujos de trabajo estrictos de farmacovigilancia mantienen a los hospitales como actores centrales del volumen parenteral.

Los canales en línea registran una CAGR del 7,82% a medida que las autopruebas directas al consumidor convergen con la entrega por suscripción de formulaciones orales avanzadas. Los protocolos de telesalud que vinculan los resultados de ferritina con algoritmos de recarga personalizados han reducido drásticamente las barreras para el inicio del tratamiento. Si bien la claridad regulatoria sobre el hierro con receta varía entre mercados, la participación de la terapia gestionada en el hogar está destinada a crecer, erosionando el dominio de las farmacias minoristas e inyectando nueva competencia en el mercado de terapia para la anemia por deficiencia de hierro.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte retuvo el 37,10% de los ingresos globales en 2025, impulsada por un reembolso integral que cubre tanto las infusiones estándar como las nuevas marcas orales. La adopción generalizada de regímenes de carboximaltosa férrica y derisomaltosa férrica en una sola visita ha reducido las visitas ambulatorias, liberando capacidad en clínicas sobrecargadas. La reciente autorización de �䲹�Բ���á para la carboximaltosa férrica en uso pediátrico amplía la accesibilidad a lo largo del ciclo de vida. Los aseguradores de salud pública de ��é�澱���� están pilotando paquetes integrados de gestión de la anemia, aunque la infraestructura limita la penetración de las infusiones fuera de los centros metropolitanos.

Asia Pacífico registra la CAGR regional más rápida con un 7,37%. ������ó�� muestra sofisticados algoritmos de dosificación que han llevado a los médicos a pasar del óxido férrico sacarado a la carboximaltosa férrica para obtener ganancias de eficiencia. El grupo de presión de atención primaria de Australia estima que la cobertura de Medicare para las infusiones administradas por médicos de cabecera podría ahorrar USD 124 millones en costos del sistema, una propuesta que actualmente está bajo revisión activa.

Europa mantiene una expansión constante respaldada por la armonización de guías clínicas y estrategias de seguridad de suministro que favorecen múltiples fuentes de principios activos farmacéuticos. Alemania, Francia y los mercados nórdicos despliegan registros nacionales para monitorear la seguridad de las infusiones, reforzando la confianza de los médicos en las soluciones parenterales. Los países de Europa del Este, respaldados por los fondos de equidad en salud de la Unión Europea, están ampliando los programas de suplementación pediátrica, creando nuevas fronteras para el mercado de terapia para la anemia por deficiencia de hierro incluso cuando los estados maduros de Europa Occidental se centran en la integración de enfermedades crónicas.

Panorama Competitivo

El mercado de terapia para la anemia por deficiencia de hierro sigue siendo moderadamente fragmentado. AMAG (-Covis), Pharmacosmos y Sanofi son los actores clave que aprovechan sólidos conjuntos de datos clínicos y escala de fabricación. La adquisición de G1 Therapeutics por parte de Pharmacosmos en 2024 amplió su cartera de oncología, reforzando su posicionamiento competitivo.

La innovación se está concentrando en torno a mejoras en la administración. El hierro nanoencapsulado y los complejos de proteínas vegetales prometen una biodisponibilidad del 90% sin malestar gastrointestinal, respaldados por rondas de financiación en etapa temprana que involucran a inversores de capital de riesgo y estratégicos. Las aplicaciones digitales complementarias que rastrean la ferritina, calculan la dosis acumulada y reprograman automáticamente las infusiones tienen como objetivo consolidar la lealtad a la marca. Las asociaciones geográficas también se están intensificando: Fresenius y Vifor ampliaron su alianza en China, combinando el alcance local en diálisis con líneas de infusión premium.

La presión de precios de los nuevos participantes adyacentes a los biosimilares es moderada por ahora debido a los altos costos de validación y las estrictas normas de farmacovigilancia. No obstante, la diversificación de la cadena de suministro, las plantas de producción modulares y los contratos de reparto de riesgos con los pagadores son prioridades crecientes entre los actores establecidos a medida que buscan estabilidad de márgenes en el mercado de terapia para la anemia por deficiencia de hierro en evolución.

Líderes de la Industria de Terapia para la Anemia por Deficiencia de Hierro

AbbVie Inc.

Pharmacosmos

AMAG (-Covis)

Sanofi

Fresenius SE

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Kye Pharmaceuticals inició la distribución nacional en �䲹�Բ���á de ACCRUFeR (maltol férrico), la única terapia oral con hierro de venta con receta para adultos intolerantes a las preparaciones estándar.

- Marzo de 2024: Cadila Pharmaceuticals lanzó Redshot FCM, una inyección de carboximaltosa férrica de nueva generación para adultos y niños mayores de un año.

- Marzo de 2024: CSL Vifor recibió la aprobación de Health Canada para Ferinject (carboximaltosa férrica) en adultos y pacientes pediátricos, marcando su 87.ª autorización de país.

- Mayo de 2023: Emcure Pharmaceuticals introdujo Orofer FCM 750, ampliando su franquicia de hierro parenteral con una variante de dosificación conveniente.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de terapias para la anemia por deficiencia de hierro como el valor generado por los medicamentos con y sin receta que restauran el hierro corporal o reemplazan los glóbulos rojos. Esto incluye sales de hierro orales, formulaciones férricas intravenosas y servicios de transfusión de glóbulos rojos prestados a través de entornos sanitarios autorizados en diecisiete países.

Los alimentos fortificados, los tónicos de bienestar y los remedios para la anemia no relacionados con el hierro no forman parte de la evaluación.

Descripción general de la segmentación

- Por Tipo de Terapia

- Terapia Oral con Hierro

- Sales ferrosas

- Complejos férricos y de polisacáridos

- Absorción mejorada o lipofílicos

- Terapia Parenteral con Hierro

- Carboximaltosa férrica

- Derisomaltosa férrica

- Sacarosa de hierro

- Otros

- Terapia Oral con Hierro

- Por Grupo de Edad

- �ʱ�徱á�ٰ�������

- Adultos

- �ұ����á�ٰ�������

- Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Canales en Línea

- Otros Canales de Distribución

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- Asia Pacífico

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a hematólogos, nefrólogos, farmacéuticos hospitalarios y gerentes de distribuidores en América del Norte, Europa y Asia Pacífico. Estos diálogos confirmaron los cambios en la combinación de terapias, los precios de venta promedio y los ciclos de almacenamiento que los datos secundarios por sí solos no podían explicar completamente.

Investigación documental

Extrajimos volúmenes de tratamiento, precios promedio y ratios de prevalencia de la Organización Mundial de la Salud, UNICEF, US CDC, Eurostat, el NFHS de India y UN Comtrade. Los informes de empresas, las presentaciones para inversores y las revistas revisadas por pares refinaron las perspectivas de oferta y demanda. Los repositorios de pago como D & B Hoovers para la distribución de ingresos y Questel para las señales de patentes completaron el seguimiento competitivo. Las fuentes mencionadas son ilustrativas. Numerosos registros adicionales contribuyeron a la recopilación de datos, las verificaciones cruzadas y la aclaración.

Dimensionamiento del mercado y previsión

Reconstruimos un conjunto de pacientes de arriba hacia abajo vinculando la prevalencia regional de anemia, las estadísticas de fertilidad y la incidencia de la enfermedad renal crónica, y luego verificamos los resultados con órdenes de compra hospitalarias muestreadas y auditorías de distribuidores. Variables clave como la adopción del hierro intravenoso, las tasas de adherencia oral, el alcance de los programas gubernamentales de detección, los niveles de cobertura de seguros y el costo promedio de hospitalización alimentan una regresión multivariante que extiende la previsión hasta 2030. Las brechas en los registros de proveedores se cubrieron con ratios de penetración de farmacias en línea antes de la alineación final.

Ciclo de validación y actualización de datos

Cada resultado pasa por una revisión analítica escalonada. Los valores atípicos desencadenan nuevas consultas con expertos y consultas de bases de datos antes de la aprobación final. Los modelos se actualizan anualmente, con ajustes intermedios cuando eventos regulatorios o de seguridad importantes alteran los patrones de demanda.

Por qué la línea de base de Mordor para la terapia de la anemia por deficiencia de hierro es confiable

Las estimaciones publicadas suelen diferir porque los proveedores eligen listas de productos, geografías, bases monetarias y ritmos de actualización distintos. Al limitar el alcance a las terapias que los médicos realmente prescriben y al actualizar los datos de entrada cada año, Mordor reduce la desviación. Los principales factores de brecha observados en otros estudios incluyen escaladores de precios optimistas y la omisión de los ingresos por transfusiones o de las regiones emergentes de rápido crecimiento.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 5,38 mil millones | ���ϲ����� | - |

| USD 5,64 mil millones | Global Consultancy A | Mayor crecimiento de precios, menos verificaciones de facturas |

| USD 4,30 mil millones (2023) | Industry Journal B | Excluye ingresos por transfusiones, geografía limitada |

Estos contrastes muestran cómo la rigurosa selección de variables, la revisión continua por pares y el alcance claramente definido de Mordor ofrecen a los tomadores de decisiones una línea de base equilibrada y reproducible.

Preguntas Clave Respondidas en el Informe

¿Qué tendencia clínica está impulsando a los hospitales a adoptar infusiones intravenosas de hierro en una sola visita?

Las formulaciones de dosis total en una sola visita, como la carboximaltosa férrica, reducen el tiempo en silla y la carga de enfermería, alineándose con los objetivos de eficiencia hospitalaria y los modelos de reembolso basados en valor.

¿Cómo están cambiando las herramientas de salud digital la adherencia a la terapia para la anemia por deficiencia de hierro?

¿Cómo están cambiando las herramientas de salud digital la adherencia a la terapia para la anemia por deficiencia de hierro?

¿Por qué están ganando terreno las formulaciones pediátricas a pesar de que los adultos siguen siendo la base principal de usuarios?

El cribado obligatorio en edad escolar y las opciones orales o intravenosas de bajo volumen adaptadas a los niños están ampliando el acceso para la población infantil, impulsando lanzamientos de productos especializados y orientación clínica centrada en pediatría.

¿Qué vulnerabilidad en la cadena de suministro ha afectado recientemente la disponibilidad del hierro parenteral?

La producción concentrada de principios activos farmacéuticos de derisomaltosa férrica generó cuellos de botella, poniendo de relieve la necesidad de una diversificación de fuentes y de inventarios de contingencia entre los compradores hospitalarios.

¿Qué innovaciones en la administración tienen más probabilidades de superar la interrupción del tratamiento relacionada con la tolerabilidad?

Las cápsulas orales nanoencapsuladas y los parches transdérmicos iontoforéticos están demostrando una alta biodisponibilidad con reacciones gastrointestinales o de hipersensibilidad mínimas, mejorando la aceptación por parte del paciente.

¿Cómo están influyendo los programas gubernamentales de eliminación de la anemia en la combinación de productos?

La constatación de que no toda la anemia está relacionada con el hierro está orientando la adquisición desde tabletas genéricas de distribución masiva hacia formulaciones intravenosas específicas y formulaciones orales avanzadas que incluyen apoyo diagnóstico.

Última actualización de la página el: