Tamaño y �ʲ����پ������貹����ó�� del Mercado de Tratamiento de la Anemia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 18.09 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.65% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

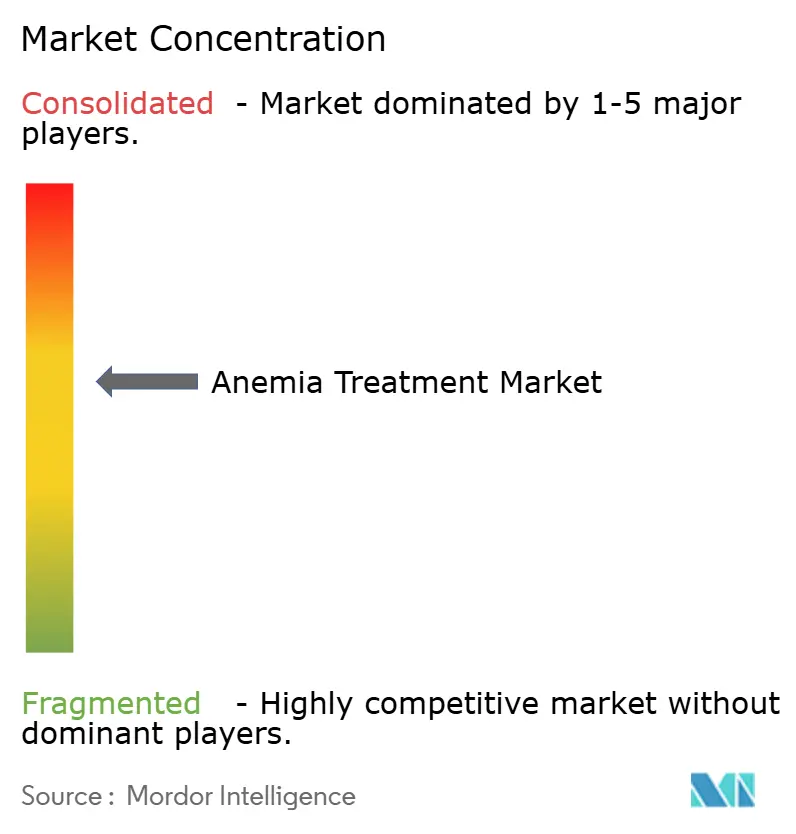

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Tratamiento de la Anemia por ���ϲ�����

El tamaño del mercado de tratamiento de la anemia fue valorado en USD 12,31 mil millones en 2025 y se estima que crecerá desde USD 13,13 mil millones en 2026 hasta alcanzar USD 18,09 mil millones en 2031, a una CAGR del 6,65% durante el período de previsión (2026-2031). La creciente prevalencia mundial, un diagnóstico más temprano y sucesivos avances terapéuticos se combinan para acelerar el crecimiento. El hierro intravenoso y los biológicos inyectables siguen impulsando los ingresos, aunque los inhibidores de HIF-PH orales y las terapias génicas atraen la mayor atención porque prometen una dosificación más sencilla, mayor seguridad e incluso resultados curativos. El fortalecimiento de los programas de nutrición en Asia Pacífico y África amplía el alcance del tratamiento, mientras que los dispositivos de atención en el punto de atención habilitados por inteligencia artificial reducen las barreras diagnósticas en entornos con recursos limitados. Las aprobaciones regulatorias de productos como CASGEVY subrayan cómo la innovación está pasando de la atención de soporte a la modificación de la enfermedad, respaldando flujos de inversión sostenidos y asociaciones estratégicas.

Conclusiones Clave del Informe

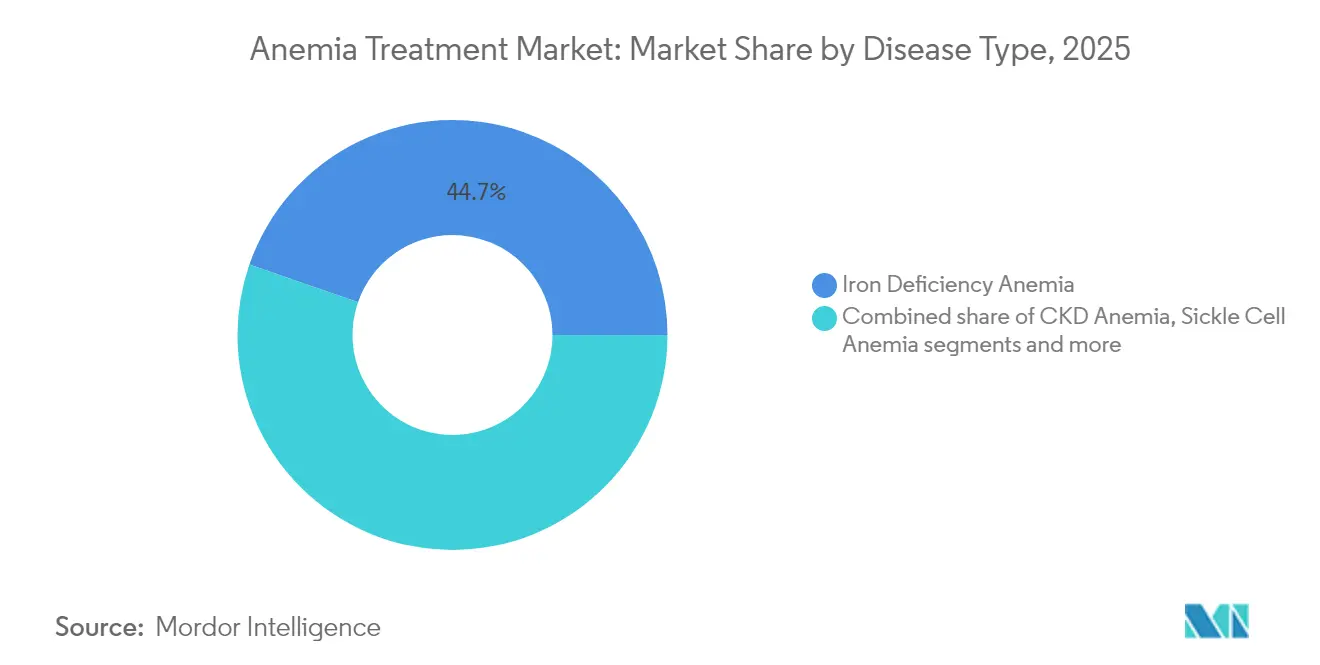

- Por tipo de enfermedad, la anemia por deficiencia de hierro representó el 44,68% de la participación del mercado de tratamiento de la anemia en 2025, mientras que se proyecta que la anemia de células falciformes crecerá a una CAGR del 8,15% hasta 2031.

- Por clase terapéutica, el hierro intravenoso representó el 36,23% de los ingresos en 2025, mientras que los inhibidores de HIF-PH avanzan a una CAGR del 7,90% hasta 2031.

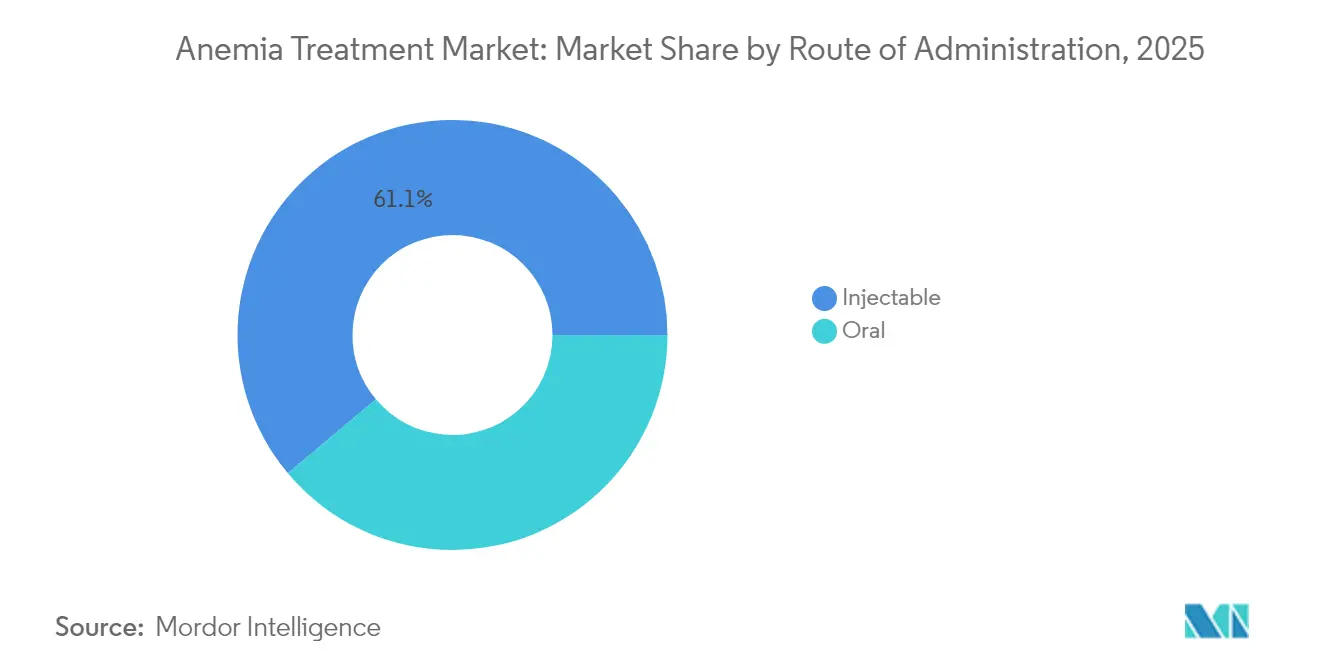

- Por vía de administración, los inyectables representaron el 61,12% de las ventas en 2025; las formulaciones orales se están expandiendo a una CAGR del 7,35%.

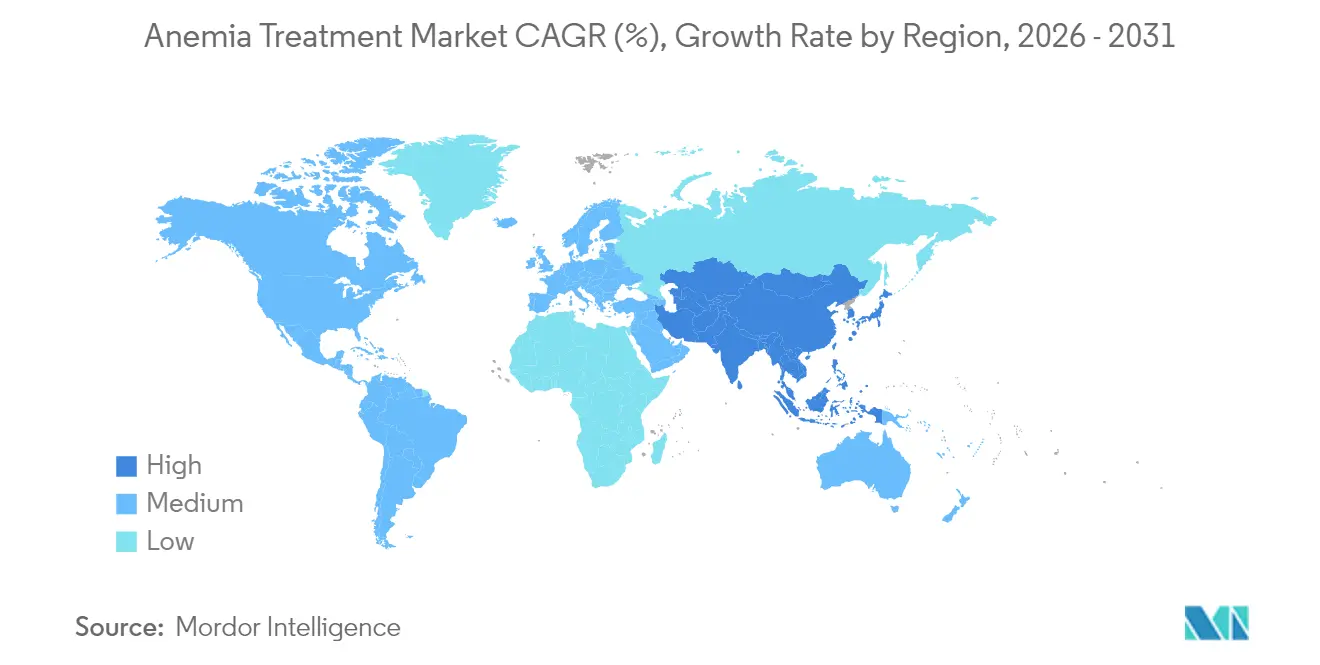

- Por geografía, América del Norte lideró con una participación de ingresos del 37,05% en 2025, aunque Asia Pacífico está en camino de crecer a una CAGR del 8,02%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Tratamiento de la Anemia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escalada de la incidencia mundial y diagnóstico más temprano de la anemia | +1.2% | Global, con mayor impacto en APAC y África | Mediano plazo (2-4 años) |

| Creciente prevalencia de enfermedades crónicas comórbidas | +0.9% | América del Norte y UE, en expansión hacia APAC | Largo plazo (≥ 4 años) |

| Aprobaciones regulatorias y avances en el proceso de desarrollo de nuevas clases terapéuticas | +1.5% | Global, liderado por América del Norte y la UE | Corto plazo (≤ 2 años) |

| Programas gubernamentales de nutrición para mujeres en edad reproductiva | +0.8% | Núcleo en APAC, con efectos secundarios en MEA y América del Sur | Mediano plazo (2-4 años) |

| Dispositivos de hematología en el punto de atención habilitados por inteligencia artificial que amplían el alcance del diagnóstico | +0.7% | Global, con adopción acelerada en países de ingresos bajos y medios | Mediano plazo (2-4 años) |

| Avances en medicina de precisión en hematología | +0.6% | América del Norte y UE, con adopción gradual en APAC | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escalada de la Incidencia Mundial y Diagnóstico Más Temprano de la Anemia

Los efectos combinados del cambio demográfico, la mejora del cribado y las imágenes asistidas por inteligencia artificial revelan casos previamente ocultos en toda la población. La Organización Mundial de la Salud informa que el 29,9% de las mujeres de entre 15 y 49 años y el 39,8% de los niños de entre 6 y 59 meses sufrían anemia a nivel mundial, con la región africana mostrando la mayor prevalencia, del 60,2%, entre los niños menores de cinco años.[1]Fuente: Organización Mundial de la Salud, "Observatorio Mundial de la Salud – Anemia en Mujeres y Niños," who.int Las pruebas basadas en teléfonos inteligentes que proporcionan valores de hemoglobina en menos de un minuto amplían el acceso y ayudan a los proveedores a intervenir antes, aumentando los volúmenes de pacientes en el mercado de tratamiento de la anemia.

Creciente Prevalencia de Enfermedades Crónicas Comórbidas

La enfermedad renal crónica, el cáncer y los trastornos inflamatorios elevan cada uno el riesgo de anemia y requieren intervenciones más complejas que la simple sustitución de hierro. La guía KDIGO de 2025 reconoce la necesidad de combinar AEEs e inhibidores de HIF-PH emergentes para gestionar de forma segura la anemia renal. A medida que aumentan los volúmenes de tratamiento oncológico, la atención de soporte de la anemia preserva la calidad de vida de hasta el 70% de los pacientes que reciben quimioterapia, respaldando una demanda constante en el mercado de tratamiento de la anemia.

Aprobaciones Regulatorias y Avances en el Proceso de Desarrollo de Nuevas Clases Terapéuticas

La edición génica y los inhibidores de HIF-PH orales señalan un cambio estructural en los estándares de tratamiento. La autorización de la FDA de CASGEVY, la primera terapia basada en CRISPR para la anemia de células falciformes, sienta un precedente para los enfoques curativos a pesar de un costo por paciente superior a USD 3 millones. Las confirmaciones de daprodustat y vadadustat validan la modulación oral de las vías inducibles por hipoxia, desafiando el dominio de los AEEs al tiempo que refuerzan el crecimiento impulsado por la innovación en el mercado de tratamiento de la anemia.

Programas Gubernamentales de Nutrición para Mujeres en Edad Reproductiva

La suplementación a gran escala de hierro y ácido fólico bajo el programa Anemia Mukt Bharat de India abarca seis grupos prioritarios e incluye herramientas de diagnóstico digital, consolidando volúmenes de adquisición predecibles.[2]Fuente: Ministerio de Salud y Bienestar Familiar de India, "Anemia Mukt Bharat," nhm.gov.in Iniciativas similares en el Sudeste Asiático y partes de África sustentan la demanda de referencia para los productos estándar de hierro, amortiguando los ciclos del mercado vinculados a los biológicos de alto costo.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Presiones de contención de costos de AEEs y terapias génicas | -0.8% | Global, más agudo en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad (tromboembolia, sobrecarga de hierro) que limitan el uso | -0.6% | Global, con foco regulatorio en mercados desarrollados | Mediano plazo (2-4 años) |

| Cuellos de botella en el suministro de biológicos de cadena de frío en países de ingresos bajos y medios | -0.4% | APAC, MEA y América del Sur | Mediano plazo (2-4 años) |

| Baja adherencia terapéutica debido a los efectos secundarios gastrointestinales de los tratamientos orales | -0.5% | Global, especialmente agudo en poblaciones de edad avanzada | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Presiones de Contención de Costos de AEEs y Terapias Génicas

Los pagadores ahora exigen terapia escalonada, obligando a los ensayos de hierro oral antes de las opciones intravenosas, mientras que los AEEs biosimilares erosionan los precios de marca. Las terapias génicas curativas enfrentan obstáculos de reembolso dado su alto costo inicial, lo que limita el acceso incluso cuando el valor clínico es evidente. Las políticas de los pagadores enfatizan cada vez más los requisitos de terapia escalonada, exigiendo ensayos de hierro oral antes de aprobar formulaciones intravenosas costosas, lo que retrasa el inicio del tratamiento óptimo. La aparición de AEEs biosimilares presiona aún más los precios de los originadores, mientras que los inhibidores de HIF-PH enfrentan incertidumbre respecto a los perfiles de seguridad cardiovascular a largo plazo.

Preocupaciones de Seguridad (Tromboembolia, Sobrecarga de Hierro) que Limitan el Uso

Los objetivos de hemoglobina más altos con AEEs aumentan el riesgo de accidente cerebrovascular y desencadenan reglas de dosificación más estrictas. La transfusión crónica acelera la sobrecarga de hierro, y la propia quelación puede causar lesión hepática, lo que lleva a los médicos a equilibrar la eficacia con la protección orgánica. La adherencia del paciente se ve afectada ya que los efectos secundarios gastrointestinales de las formulaciones orales de hierro afectan a hasta el 45% de los usuarios, con una gravedad que se correlaciona con la edad y el índice de masa corporal, lo que requiere estrategias de gestión personalizadas que aumentan la utilización de los recursos sanitarios.[3]Fuente: Nutrients, "Impacto de los Efectos Secundarios en el Cumplimiento de la Terapia de la Anemia," mdpi.com

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmento

Por Tipo de Enfermedad: La Deficiencia de Hierro Impulsa el Volumen Mientras que la Anemia de Células Falciformes Acelera la Innovación

La anemia por deficiencia de hierro representó el 44,68% del tamaño del mercado de tratamiento de la anemia en 2025, subrayando su condición de segmento clínico más amplio. La alta prevalencia entre mujeres en edad fértil y niños garantiza una demanda a gran escala de terapia de hierro de bajo costo y respalda el crecimiento impulsado por el volumen tanto en economías desarrolladas como emergentes. La adquisición gubernamental bajo programas de suplementación masiva mantiene los productos estándar de hierro en circulación constante, manteniendo el liderazgo a pesar de un precio unitario más bajo.

Se proyecta que la anemia de células falciformes avanzará a una CAGR del 8,15%, superando a todos los demás subtipos de enfermedades dentro del mercado de tratamiento de la anemia. Las terapias innovadoras como CASGEVY y los candidatos relacionados con la edición génica crean subsegmentos premium que atraen financiamiento especializado y modelos de centros de excelencia. La creciente detección en recién nacidos en Estados Unidos y determinados países africanos amplía aún más el conjunto de pacientes potenciales y acelera el diagnóstico, dirigiendo la atención hacia la atención curativa en lugar de la paliativa. La industria del tratamiento de la anemia experimenta, por tanto, una migración de valor desde los productos de deficiencia de hierro de alto volumen y bajo margen hacia las terapias génicas de bajo volumen y alto margen para las hemoglobinopatías.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Por Clase Terapéutica: El Liderazgo del Hierro Intravenoso es Desafiado por la Innovación de los Inhibidores de HIF-PH

El hierro intravenoso capturó el 36,23% de los ingresos en 2025, respaldado por los protocolos hospitalarios que favorecen la corrección rápida de la hemoglobina en casos graves. Productos como la carboximaltosa férrica ofrecen la conveniencia de una dosis única y reducen los tiempos de ingreso, manteniendo los patrones de uso consolidados entre los médicos. Esta clase continúa siendo el ancla del mercado de tratamiento de la anemia, particularmente en entornos quirúrgicos y obstétricos donde la corrección inmediata previene la transfusión.

Los inhibidores de HIF-PH, con una previsión de crecimiento del 7,90% hasta 2031, tienen como objetivo cerrar las brechas de eficacia en la enfermedad renal crónica estimulando la eritropoyetina endógena dentro de los límites fisiológicos. La administración oral elimina las cargas de la inyección, otorgando a los pacientes mayor autonomía y simplificando la logística en los centros de diálisis. Los datos continuos positivos sobre seguridad cardiovascular podrían impulsar a estos agentes hacia el estado de primera línea, reduciendo gradualmente la dependencia de los AEEs. La industria del tratamiento de la anemia equilibra así una base fiable de hierro intravenoso con un proceso de desarrollo innovador que redefine la gestión a largo plazo.

Por Vía de Administración: El Dominio de los Inyectables Enfrenta el Desafío de la Innovación Oral

Los inyectables representaron el 61,12% de los ingresos de 2025 debido al uso consolidado de AEEs, hierro intravenoso e infusiones basadas en genes. Las rutinas hospitalarias, la fiabilidad de la cadena de frío en los mercados desarrollados y la familiaridad de los médicos aseguran la preferencia continua por la administración parenteral. Estos factores protegen el volumen actual en el mercado de tratamiento de la anemia incluso cuando la presión de los pagadores aumenta.

Las vías orales, que avanzan a una CAGR del 7,35%, reciben impulso de reformulaciones centradas en la tolerabilidad como ACCRUFeR, que mitiga el malestar gastrointestinal en más del 50% de los usuarios tradicionales de sales ferrosas. Los inhibidores de HIF-PH dependen exclusivamente de la dosificación oral, convirtiendo la conveniencia en un factor competitivo clave. A medida que la preferencia del consumidor se desplaza hacia la atención domiciliaria, los productos orales están posicionados para ganar cuota de mercado incremental, otorgando al mercado de tratamiento de la anemia una estructura de doble vía de inyectables centrados en el hospital y regímenes orales de base comunitaria.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles tras la compra del informe

Análisis Geográfico

América del Norte generó el 37,05% de las ventas totales en 2025, lo que refleja la adopción temprana de terapias premium y marcos de seguros que reembolsan la edición génica de alto costo, los biológicos AEE y los hierros inyectables. Los programas integrales de detección en recién nacidos y de medicina de precisión refuerzan la adopción en segmentos de anemia rara. Sin embargo, el escrutinio de los pagadores limita el crecimiento de los AEEs y fomenta el uso de biosimilares, conformando un entorno de adquisición orientado al valor que aún recompensa la innovación cuando se demuestran resultados clínicos sólidos.

Europa presenta una expansión constante pero más sensible al precio. Las revisiones regulatorias armonizadas permiten una rápida penetración de los biosimilares, extendiendo el acceso a los biológicos establecidos al tiempo que contienen los costos. Países como Alemania y el Reino Unido han adoptado la financiación por vías para las terapias CRISPR, aunque negocian contratos basados en resultados para alinear los elevados pagos iniciales con el beneficio clínico a largo plazo. Las combinaciones de quelación de hierro reciben aceptación tras evidencia favorable de seguridad y eficacia, reforzando mezclas de terapia diversificadas en los servicios nacionales de salud.

Asia Pacífico es la región de más rápido crecimiento con una CAGR del 8,02% hasta 2031, impulsada por la ampliación de la cobertura de seguros, el aumento de la carga de enfermedades crónicas y los programas de nutrición liderados por el gobierno. Las reformas regulatorias de China aceleran la aprobación de los inhibidores de HIF-PH, mientras que los fabricantes nacionales escalan el hierro intravenoso genérico, reduciendo los precios de venta promedio y aumentando la penetración. Los diagnósticos habilitados por teléfonos inteligentes elevan aún más los volúmenes de pruebas, alimentando la demanda de prescripciones en todo el mercado de tratamiento de la anemia.

Panorama Competitivo

El mercado de tratamiento de la anemia alberga una mezcla de líderes farmacéuticos diversificados y biotecnológicas especializadas, produciendo una concentración moderada. GlaxoSmithKline, Pfizer, Novartis, Takeda y Amgen defienden las franquicias heredadas en AEEs y soluciones de hierro aprovechando el alcance de distribución y los datos de seguridad poscomercialización. Vertex Pharmaceuticals y CRISPR Therapeutics AG elevan las apuestas competitivas con la primera terapia curativa de edición génica, obligando a los actores establecidos a reevaluar sus estrategias de investigación y desarrollo.

La asociación estratégica acelera la profundidad del proceso de desarrollo: el acuerdo de licencia de USD 1.300 millones de Takeda para rusfertide subraya el apetito por mecanismos que abordan los trastornos de regulación del hierro. La adquisición de USD 9.500 millones de Sanofi de un especialista en trastornos de la sangre señala la intención de ampliación de escala entre las grandes farmacéuticas para dominar los nichos de enfermedades raras de alto valor. Las empresas de descubrimiento impulsadas por inteligencia artificial colaboran con fabricantes establecidos para identificar nuevos inhibidores de PHD, reduciendo el tiempo de desarrollo y diferenciando las ofertas futuras.

La integración de la salud digital se convierte en una necesidad competitiva. Los fabricantes de medicamentos proporcionan cada vez más dispositivos conectados que monitorean la hemoglobina o la adherencia a la dosificación, construyendo ecosistemas de servicios en torno a los productos. Las empresas que exploran terapias combinadas—por ejemplo, combinar hierro oral con potenciadores de absorción—tienen como objetivo simplificar los regímenes y mejorar los resultados. En general, los competidores que combinan innovación clínica, habilitación digital y estrategias de precios localizadas capturan una influencia creciente dentro de la industria del tratamiento de la anemia.

Líderes de la Industria del Tratamiento de la Anemia

GSK plc

Pfizer (incl. GBT)

Takeda

Amgen

Novartis

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Marzo de 2025: Ono Pharmaceutical celebró un acuerdo de licencia con Ionis Pharmaceuticals para sapablursen, una terapia dirigida al ARN para la policitemia vera.

- Enero de 2025: Agios Pharmaceuticals recibió la aceptación de la FDA de su Solicitud Suplementaria de Nuevo Medicamento para PYRUKYND en alfa- o beta-talasemia en adultos.

- Abril de 2024: Ironic Biotech obtuvo USD 1 millón en financiamiento inicial para desarrollar nuevos tratamientos dirigidos a la anemia por deficiencia de hierro.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de tratamiento de la anemia como las ventas agregadas ex-fabricante de medicamentos recetados, productos biológicos y terapias génicas o celulares aprobadas que aumentan la hemoglobina o los recuentos de glóbulos rojos en las anemias ferropénicas, renales crónicas, falciformes, talasémicas, aplásicas y otras anemias raras. El modelo de valor abarca 17 países perfilados y se extiende globalmente mediante factores calibrados de comercio y paridad de precios que aplican nuestros analistas.

Exclusiones del ámbito de aplicación: los instrumentos de diagnóstico, las pruebas en el punto de atención sanitaria, los alimentos enriquecidos, los servicios de transfusión y las vitaminas de venta libre no entran en la base de ingresos.

������Գٲ�����ó��

- Por Tipo de Enfermedad

- Anemia por Deficiencia de Hierro

- Anemia por ERC

- Anemia de Células Falciformes

- Anemia Aplásica

- Talasemia

- Otras Anemias Raras

- Por Clase Terapéutica

- Suplementos de Hierro Oral

- Hierro Intravenoso

- AEEs

- Quelantes de Hierro

- Inhibidores de HIF-PH

- Otros

- Por Vía de Administración

- Oral

- Inyectable

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- Asia Pacífico

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Para poner a prueba los supuestos de escritorio, los analistas de Mordor hablaron con hematólogos, nefrólogos, farmacéuticos hospitalarios y asesores de pagadores en Norteamérica, Europa, ��������-�ʲ���í�ھ����� y los centros emergentes de África. Las entrevistas aclararon las divisiones de los regímenes en el mundo real, los próximos cambios en los formularios y las escalas de descuento, que luego integramos en el modelo y volvimos a distribuir para la confirmación de los encuestados.

Investigación documental

Comenzamos recopilando curvas de prevalencia e incidencia, algoritmos de tratamiento y límites de reembolso de conjuntos de datos públicos de primer nivel, como los paneles de nutrición y anemia de la OMS, Global Burden of Disease, CDC NHANES, archivos de aprobación de medicamentos de la EMA y la FDA de EE. UU., y directrices de práctica clínica publicadas por KDIGO y ASH. Los informes 10-K de las empresas, los informes de los inversores y las publicaciones trimestrales sobre ventas de medicamentos enriquecieron las líneas de ingresos históricos, mientras que las búsquedas de patentes realizadas a través de Questel trazaron la densidad de la cartera de productos y las ventanas de pérdida de exclusividad.

El contexto adicional procedía de revistas revisadas por expertos, informes de nutrición de UNICEF, registros de envíos aduaneros a los que se accedió a través de Volza, y tablas macroeconómicas de gasto sanitario publicadas por el Banco Mundial. Esta lista es meramente ilustrativa; muchas otras fuentes fidedignas apoyaron la comprobación de hechos y la validación cruzada de variables.

Dimensionamiento y previsión del mercado

Aplicamos un constructo de epidemiología descendente a paciente tratado, multiplicando la prevalencia del subtipo por las tasas de diagnóstico, la elegibilidad para el tratamiento y la aceptación específica de la terapia. Algunas comprobaciones puntuales ascendentes, auditorías de canales y muestreos del precio medio de venta multiplicado por el volumen sirvieron como puertas de seguridad antes de bloquear los totales. Las variables clave controladas fueron: 1) la prevalencia de la ferropenia en mujeres en edad reproductiva, 2) la población con ERC en estadios 3-5, 3) los plazos de lanzamiento de los inhibidores de la HIF-PH y las terapias génicas, 4) la erosión del coste medio ponderado del tratamiento tras la LOE, 5) los cambios en las directrices de los pagadores hacia el hierro intravenoso y 6) el crecimiento del macrogasto sanitario. La regresión multivariante, actualizada anualmente, proyecta estos factores hasta 2030 y alimenta el análisis de escenarios para trayectorias de absorción optimistas y conservadoras. Las lagunas en los datos de las tiradas ascendentes se cubrieron con los ASP regionales medios y los proxies de cuota de clase terapéutica extraídos de las auditorías hospitalarias.

Ciclo de validación y actualización de datos

Los resultados se triangulan mediante comprobaciones de desviaciones con series externas, y las anomalías se comunican a un revisor superior. Los informes se actualizan cada doce meses; los acontecimientos importantes en materia de regulación o fijación de precios dan lugar a revisiones provisionales. Antes de su publicación, un analista realiza un nuevo barrido para que los clientes reciban la última visión calibrada.

Por qué la línea de base de Mordor para el tratamiento de la anemia se gana la confianza de los responsables de la toma de decisiones

Las cifras publicadas suelen divergir porque las empresas eligen diferentes cestas terapéuticas, niveles de precios o tratamientos de la inflación, y actualizan los modelos con calendarios desiguales.

Entre los principales impulsores de las diferencias se incluyen si se tienen en cuenta las terapias génicas y celulares, cómo se tratan los diagnósticos, la profundidad del descuento aplicado a los genéricos y si las divisas locales se transfieren a tipos de cambio al contado o PPA. ���ϲ����� establece un ámbito de aplicación transparente, aplica ponderaciones a los impulsores específicos del mercado y los actualiza anualmente, lo que, en conjunto, ancla una línea de base equilibrada que los gestores pueden rastrear y replicar.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| 12.310 millones de USD (2025) | Inteligencia de Mordor | |

| 11.840 millones USD (2024) | Consultoría global A | Excluye las terapias génicas y los precios se basan únicamente en el coste de adquisición al por mayor. |

| 13.040 millones USD (2024) | Consultoría regional B | Combina los ingresos de los dispositivos de diagnóstico con los terapéuticos |

| 15.700 millones de dólares (2024) | Diario profesional C | Utiliza una inflación de precios uniforme del 7% para armonizar los datos regionales, inflando el valor |

En conjunto, estas comparaciones demuestran que la disciplinada selección de variables y la cadencia de actualización de Mordor ofrecen una estimación intermedia fiable, que da confianza a las partes interesadas para comparar los planes sin sobrevalorar ni infravalorar las oportunidades.

Preguntas Clave Respondidas en el Informe

¿Qué enfoque terapéutico está ganando mayor impulso clínico en la atención de la anemia?

Los inhibidores de prolil hidroxilasa del factor inducible por hipoxia (HIF-PH) orales están recibiendo una rápida adopción clínica porque ofrecen una dosificación conveniente y evitan muchas de las complicaciones relacionadas con la administración observadas con los inyectables.

¿Cómo se espera que las terapias de edición génica remodelen el panorama competitivo?

La introducción de intervenciones basadas en CRISPR para las hemoglobinopatías desplaza la competencia hacia soluciones curativas, lo que impulsa a las empresas farmacéuticas establecidas a buscar acuerdos de licencia y adquisiciones de procesos de desarrollo para mantener su relevancia.

¿Qué innovación diagnóstica está ampliando el acceso en regiones desatendidas?

Las pruebas de hemoglobina habilitadas por teléfonos inteligentes y asistidas por inteligencia artificial están reduciendo la barrera para el cribado rutinario, permitiendo a los médicos en entornos con recursos limitados detectar y tratar la anemia antes de lo que permiten los métodos tradicionales basados en laboratorio.

¿Por qué los pagadores están examinando más detenidamente los agentes estimulantes de la eritropoyesis (AEEs)?

Las alertas de seguridad relacionadas con el riesgo tromboembólico y la aparición de biosimilares de menor costo han motivado a las aseguradoras a aplicar reglas de terapia escalonada que retrasan o limitan el reembolso de los AEEs.

¿Qué población de pacientes impulsa la demanda de combinaciones de quelación de hierro?

Los individuos dependientes de transfusiones—incluidos aquellos con talasemia y síndromes mielodisplásicos—reciben cada vez más combinaciones de quelantes para controlar mejor la sobrecarga de hierro y reducir las complicaciones relacionadas con los órganos.

¿Cómo están influyendo los programas nacionales de nutrición en las estrategias de desarrollo de productos?

Las iniciativas obligatorias de fortificación y de suplementación a gran escala de hierro y ácido fólico están estandarizando los requisitos de formulación, alentando a los fabricantes a crear productos estables y de sabor neutro que se adapten a los canales de distribución de salud pública.

Última actualización de la página el: