Tamaño y �ʲ����پ������貹����ó�� del Mercado de Seguros de Automóviles de Indonesia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 1.64 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.60% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Seguros de Automóviles de Indonesia por ���ϲ�����

Se espera que el tamaño del mercado de seguros de automóviles de Indonesia crezca de USD 1,64 mil millones en 2025 a USD 1,78 mil millones en 2026 y se prevé que alcance USD 2,69 mil millones en 2031 a una CAGR del 8,6% durante el período 2026-2031. La cobertura obligatoria de responsabilidad civil ante terceros está destinada a incorporar a más de 120 millones de vehículos a la protección formal una vez que se implemente, aunque aún se espera que ocurra dentro del horizonte de previsión. La distribución digital se está acelerando a medida que las aseguradoras se adaptan a una población con alta afinidad tecnológica. Al mismo tiempo, el aumento de la propiedad de vehículos en Java y Sumatra, el crecimiento de las flotas de transporte por aplicación y un parque de vehículos eléctricos en rápida expansión añaden nuevas fuentes de primas. Además, regulaciones de capital más estrictas, el rápido surgimiento de aseguradoras exclusivamente digitales y el aumento de las inversiones tecnológicas por parte de los actores establecidos están intensificando la competencia en el mercado de seguros de automóviles de Indonesia. De cara al futuro, la trayectoria de la industria depende de la claridad regulatoria por parte de la Autoridad de Servicios Financieros y del éxito de las aseguradoras en ampliar la cobertura para incluir motocicletas sin seguro y vehículos de segunda mano, especialmente en provincias desatendidas.

Conclusiones Clave del Informe

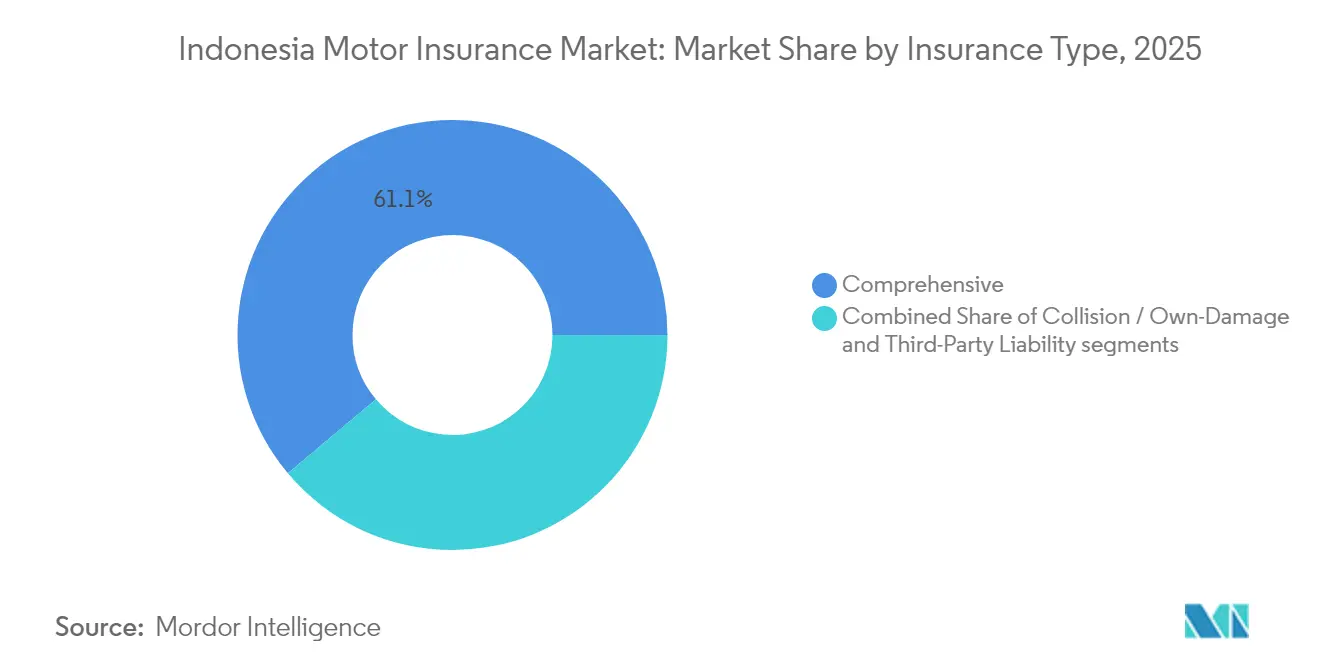

- Por tipo de seguro, la cobertura integral dominó el mercado en 2025, representando el 61,12% del tamaño total del mercado de seguros de automóviles. Mientras tanto, se espera que las primas de responsabilidad civil ante terceros crezcan significativamente, con una CAGR proyectada del 18,95% entre 2026 y 2031.

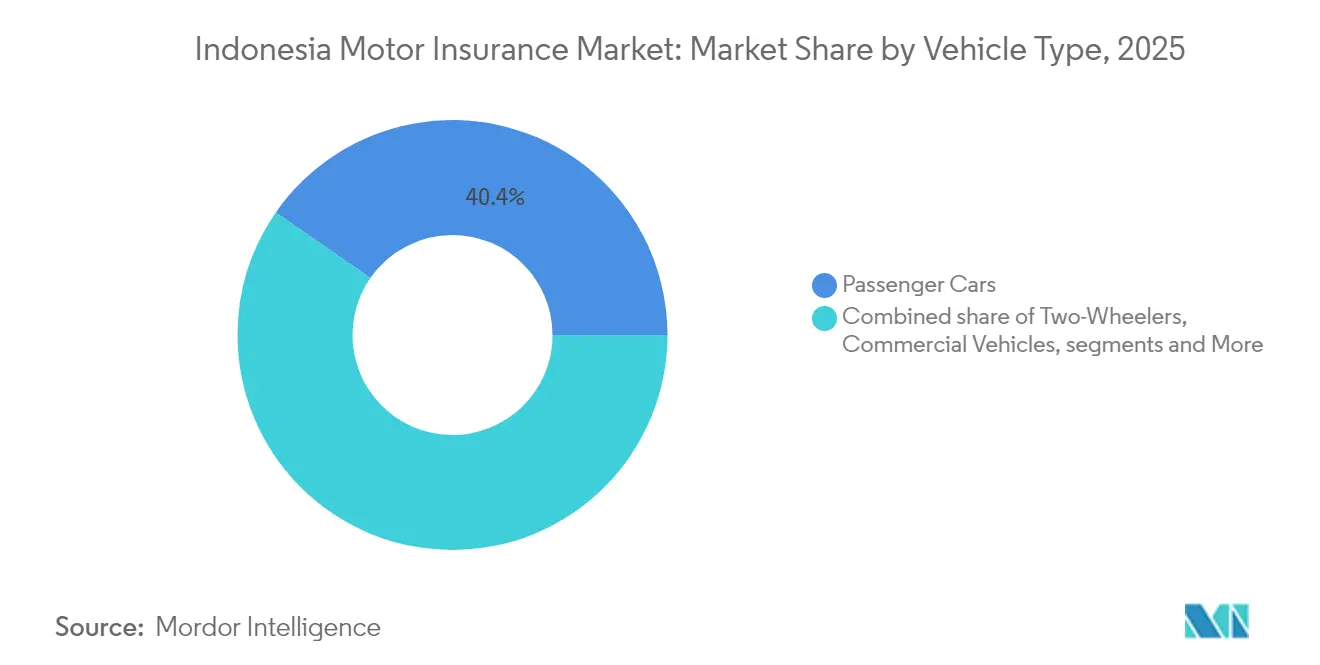

- Por tipo de vehículo, los automóviles de pasajeros contribuyeron con el 40,35% del tamaño total del mercado en 2025. Sin embargo, se anticipa que los vehículos eléctricos experimentarán el mayor crecimiento, expandiéndose a una CAGR del 25,85% hasta 2031.

- Por canal de distribución, los agentes y corredores representaron el 33,45% del total de primas suscritas en 2025. Sin embargo, las plataformas digitales directas están ganando impulso y se espera que crezcan rápidamente a una CAGR del 23,70% para 2031.

- Por región, el clúster occidental, que comprende Java, Sumatra y las islas cercanas, representó el 57,95% de la participación del mercado de seguros de automóviles de Indonesia en 2025. En contraste, se proyecta que el clúster oriental registre el crecimiento más rápido, con una CAGR del 10,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Seguros de Automóviles de Indonesia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandato de cobertura obligatoria y digital | +7.6% | Nacional (enfoque inicial en Java) | Mediano plazo (2–4 años) |

| Aumento de ventas de vehículos de la clase media | +3.2% | Java, Sumatra | Corto plazo (≤ 2 años) |

| Expansión de flotas de transporte por aplicación | +2.8% | Principales ciudades | Corto plazo (≤ 2 años) |

| Adopción de telemática basada en uso | +4.2% | Áreas urbanas | Mediano plazo (2–4 años) |

| Inundaciones en Yakarta | +1.5% | Yakarta y áreas circundantes | Corto plazo (≤ 2 años) |

| Expansión del seguro de automóviles Takaful | +1.9% | Nacional (regiones con alta densidad de población musulmana) | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Impulso Gubernamental hacia la Cobertura Obligatoria y Digital de Automóviles en Indonesia

La Autoridad de Servicios Financieros está finalizando las normas que exigirán a todos los conductores adquirir al menos una cobertura de responsabilidad civil ante terceros, creando el mayor catalizador individual para el mercado de seguros de automóviles de Indonesia. Una vez que comience la aplicación, una prima anual de USD 15,5[1]Erfan Maruf, "OJK retrasa el Programa Obligatorio de Seguro de Vehículos a la espera del Reglamento Gubernamental," Jakarta Globe, jakartaglobe.id aplicada incluso al 75% de la flota registrada casi duplicaría el volumen de primas, lo que obligaría a las aseguradoras a renovar los flujos de trabajo de distribución y gestión de siniestros para manejar volúmenes de mercado masivo. Las aseguradoras más grandes están realizando pruebas piloto de procesos de incorporación completamente digitales que vinculan bases de datos policiales, pasarelas de pago y certificados de registro electrónico, mientras que las empresas más pequeñas buscan plataformas de marca blanca para mantenerse en cumplimiento normativo. Los primeros pilotos en Java confirman una fuerte demanda cuando las primas pueden pagarse en cuotas mensuales.

Aumento de las Ventas de Automóviles entre los Consumidores de Clase Media en Java y Sumatra

Una clase media en crecimiento continúa comprando automóviles y motocicletas a pesar de una caída temporal en las entregas al por mayor. Astra mantuvo una participación del 56% en ventas de automóviles y del 78% en motocicletas, colocando a las aseguradoras vinculadas al ecosistema Astra en una posición favorable de suscripción[2]Jardine Matheson, "Informe Anual de Astra 2024," ar.jardines.com. Las compras de vehículos nuevos comúnmente incluyen cobertura integral plurianual, lo que genera primas promedio más altas que las renovaciones. Los bancos y las empresas de financiamiento múltiple que otorgan préstamos para vehículos están endureciendo los convenios que exigen protección de riesgo total, añadiendo un flujo incremental de primas. A medida que el ingreso disponible de los hogares aumenta fuera de Yakarta, las aseguradoras anticipan una nueva demanda de coberturas adicionales como cláusulas de accidentes personales y extensiones por desastres naturales. El mercado de seguros de automóviles de Indonesia, por lo tanto, se beneficia directamente de cada repunte en el tráfico de concesionarios y en los desembolsos de crédito al consumidor.

Auge del Transporte por Aplicación que Acelera la Demanda de Cobertura de Automóviles Comerciales

Plataformas como Gojek y Grab han convertido millones de automóviles y motocicletas privados en vehículos comerciales, generando nuevos perfiles de riesgo que el mercado de seguros de automóviles de Indonesia ahora cotiza por separado. Las pólizas basadas en el uso se activan únicamente durante las horas de trabajo, manteniendo las primas asequibles para los conductores que trabajan a tiempo parcial. Los datos agregados de la flota permiten a las aseguradoras perfeccionar la suscripción en puntos críticos de accidentes, riesgo en horas pico y comportamiento del conductor. Las asociaciones entre las aplicaciones de transporte por aplicación y las aseguradoras permiten la emisión de pólizas en tiempo real, la iniciación de siniestros sin interrupciones y las reparaciones sin efectivo en talleres de la red. A medida que crece la fuerza laboral de la economía colaborativa, las aseguradoras esperan que las primas de automóviles comerciales aumenten más rápido que sus equivalentes de líneas personales, impulsando el impulso general del mercado.

Crecimiento de las Pólizas Basadas en el Uso (Telemática) a través de Plataformas InsurTech

Las InsurTech como PasarPolis y Qoala incorporan dispositivos de telemática o SDK móviles en los teléfonos inteligentes de los clientes, evaluando los hábitos de conducción para ofrecer descuentos personalizados que atraen a los segmentos demográficos más jóvenes[3]Ari Susanto, "Transformación Digital de la Industria Aseguradora," ResearchGate, researchgate.net. Aunque todavía son un nicho, los productos de telemática registran tasas de retención entre 10 y 15 puntos porcentuales más altas que las pólizas tradicionales, reduciendo los costos de adquisición a largo plazo. Los flujos de datos permiten alertas de intervención en tiempo real que advierten sobre frenadas bruscas o exceso de velocidad, apoyando los esfuerzos de prevención de accidentes que los reguladores respaldan. A medida que aumenta la penetración de vehículos conectados y la cobertura de 5G se extiende fuera de Yakarta, es probable que el mercado de seguros de automóviles de Indonesia experimente un cambio más pronunciado hacia modelos de precios basados en el comportamiento, reduciendo las subvenciones cruzadas y mejorando los márgenes de suscripción.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caducidad de pólizas de motocicletas por sensibilidad al precio | -4.2% | Nacional, con enfoque rural | Mediano plazo (2-4 años) |

| Vehículos de segunda mano sin seguro | -3.8% | Sumatra, Kalimantan, Sulawesi | Largo plazo (≥ 4 años) |

| Reclamaciones Fraudulentas e Inflación en el Costo de Repuestos | -2.5% | Nacional, con mayor incidencia en Sumatra | Mediano plazo (2-4 años) |

| Ausencia de una Base de Datos Centralizada de Accidentes que Limita la Fijación de Precios del Riesgo | -1.9% | Nacional | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alta Sensibilidad al Precio y Tasas de Caducidad de Pólizas en el Segmento de Motocicletas

Las motocicletas dominan las carreteras indonesias, pero contribuyen modestamente al volumen de primas porque los propietarios suelen cancelar las pólizas una vez que terminan las obligaciones del préstamo. Las encuestas muestran tasas de caducidad cercanas al 30% en los distritos rurales, lo que socava los esfuerzos por ampliar el mercado de seguros de automóviles de Indonesia. Las aseguradoras que prueban pólizas de corta duración con un precio de Rp 500 por día reportan una mayor adopción, aunque los márgenes de beneficio siguen siendo reducidos. Las campañas de educación lideradas por asociaciones del sector destacan los riesgos financieros posteriores a los accidentes, pero convertir la concienciación en renovaciones sostenidas es un proceso lento. Sin subsidios específicos o cobertura integrada en transacciones de combustible o estaciones de servicio, las motocicletas seguirán siendo un lastre para el crecimiento general del mercado.

Gran Volumen de Vehículos de Segunda Mano sin Seguro Fuera de Java

En las provincias más allá de Java, los automóviles y camionetas de segunda mano cambian de manos de manera informal, eludiendo los canales de registro donde se podría promover el seguro. La menor educación financiera y la escasez de redes de reparación disuaden a los compradores de percibir el valor de la cobertura. Los índices de siniestralidad en Sumatra subrayan el riesgo: los accidentes son más frecuentes, pero existen menos pólizas para absorber las pérdidas, lo que genera presión social para realizar pagos ex gratia en lugar de reclamaciones formales. Los mercados digitales que intermedian la venta de vehículos usados están comenzando a incorporar widgets de cotización instantánea, pero las brechas de banda ancha ralentizan la adopción. Hasta que caigan las barreras de acceso y aumente la concienciación sobre la seguridad vial, los vehículos sin seguro limitarán el potencial a largo plazo del mercado de seguros de automóviles de Indonesia.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Seguro: La Responsabilidad Civil ante Terceros Está Destinada a Dispararse con el Impulso Regulatorio

La clase de cobertura integral generó el 61,12% del tamaño del mercado de seguros de automóviles de Indonesia en 2025, lo que refleja una fuerte demanda entre los conductores de mayores ingresos que buscan protección contra robo, colisión y desastres naturales. El crecimiento de las primas en esta clase se mantiene estable porque los precios de los vehículos, los costos de reparación y los riesgos de fenómenos meteorológicos extremos continúan aumentando. Sin embargo, el impulso regulatorio detrás de la responsabilidad civil ante terceros obligatoria está reconfigurando las carteras de productos. Las aseguradoras están recalibrando los sistemas de suscripción para gestionar una afluencia esperada de pólizas de bajo valor, al tiempo que presionan por bandas tarifarias actuarialmente sólidas para mantenerse rentables.

Se proyecta que las primas de responsabilidad civil ante terceros se componen a una tasa del 18,95% hasta 2031, muy por encima de la CAGR general del mercado de seguros de automóviles de Indonesia, una vez que el mandato sea plenamente aplicado. Las aseguradoras están agrupando extensiones de lesiones corporales y daños a la propiedad, anticipando actualizaciones por parte de los consumidores una vez que la cobertura obligatoria se convierta en un costo hundido. La protección por colisión/daños propios mantiene un nicho entre los propietarios de ingresos medios que equilibran costo y riesgo, pero es probable que su participación se erosione a medida que los compradores opten por la responsabilidad civil ante terceros básica o asciendan a paquetes de riesgo total. Con el tiempo, datos más ricos provenientes de la notificación centralizada de accidentes deberían permitir una fijación de precios más granular, reduciendo las brechas en el índice de siniestralidad entre los niveles de productos.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Vehículo: Los Vehículos Eléctricos Avanzan a Toda Velocidad a Pesar de su Pequeña Base

Los automóviles de pasajeros aportaron el 40,35% de las primas suscritas en 2025, beneficiándose de valores asegurados promedio más altos y de compras financiadas por bancos que requieren cobertura total. Las motocicletas, aunque numerosas, siguen rezagadas porque los bajos valores de los activos y los conductores sensibles al precio limitan las primas promedio. Los vehículos comerciales mantienen una base estable vinculada a la actividad logística y de infraestructura, frecuentemente asegurados bajo programas de flota que agrupan múltiples camiones en una sola póliza.

Los vehículos eléctricos representan menos del 1% de las unidades en circulación, pero se prevé que su volumen de primas se expanda a una CAGR del 25,85%, superando a todas las demás subclases en el mercado de seguros de automóviles de Indonesia. Los incentivos gubernamentales, las exenciones de derechos de importación y la expansión de las redes de carga sustentan la demanda. Los primeros adoptantes tienden a seleccionar cobertura integral que aborda los riesgos específicos de las baterías y la escasez de repuestos, elevando las primas promedio. Las aseguradoras se están asociando con fabricantes de automóviles para ofrecer servicios posventa integrados y monitoreo por telemática, mitigando así la alta incertidumbre en los costos de reparación y fomentando una adopción de riesgo más amplia.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Canal de Distribución: Las Plataformas Digitales Disrumpen las Redes Tradicionales

En 2025, los agentes y corredores aseguraron el 33,45% del total de primas suscritas, lo que subraya el papel fundamental de las relaciones personales en el complejo mundo de las ventas de seguros. Los consumidores de mayor edad y los compradores rurales, especialmente aquellos menos familiarizados con la jerga aseguradora, siguen prefiriendo las sesiones de asesoramiento presencial. En un esfuerzo por elevar los estándares de servicio, la Asociación General de Seguros de Indonesia ha puesto en marcha una iniciativa de certificación electrónica. Esta medida no solo busca profesionalizar la fuerza laboral intermediaria, sino que también refuerza el cumplimiento de los estándares de idoneidad y mejora las habilidades de gestión de siniestros en toda la industria.

Por el contrario, los portales digitales directos, como las aplicaciones móviles y los sitios web de las aseguradoras, están registrando una CAGR del 23,70%, ampliando progresivamente su cuota del mercado de seguros de automóviles de Indonesia. Los motores de cotización sencillos, la emisión instantánea y los precios transparentes atraen a los millennials acostumbrados a las experiencias de compra sin efectivo. Las aseguradoras reportan menores costos de adquisición a través de los canales de autoservicio, liberando recursos para invertir en la clasificación de siniestros basada en inteligencia artificial y en la detección de fraudes. Las bancaseguros y las ventas lideradas por concesionarios continúan prosperando en el punto de compra o financiamiento del vehículo, mientras que los mercados de comparación de precios atraen a compradores avezados que buscan paquetes de pólizas y cupones promocionales.

Análisis Geográfico

Java, Sumatra y las islas adyacentes concentraron el 57,95% del mercado de seguros de automóviles de Indonesia en 2025, respaldadas por mayores ingresos de los hogares, condiciones de tráfico densas y ecosistemas de reparación bien desarrollados. Solo Yakarta registra frecuencias de siniestros que superan los promedios nacionales, lo que incentiva a los conductores a preferir la cobertura integral y los servicios de valor añadido, como la evaluación de siniestros in situ. La intensa rivalidad entre marcas nacionales y regionales mantiene las primas competitivas, mientras que los canales digitales encuentran terreno fértil en una población con una penetración de teléfonos inteligentes casi universal.

El cinturón central, Kalimantan, Sulawesi y Nusa Tenggara, contribuye con una participación modesta pero creciente. La rápida urbanización en torno a los nuevos centros de procesamiento de níquel y la planificada capital nacional en Kalimantan Oriental está impulsando los registros de vehículos. La adopción de seguros depende de la confianza construida a través de líderes comunitarios; una vez que los líderes religiosos o cívicos respaldan a un proveedor, la adopción en el vecindario se acelera. Las aseguradoras que despliegan furgonetas móviles de siniestros y redes de reparación sin efectivo reportan mayores puntuaciones de satisfacción, lo que augura bien para la retención y la venta cruzada.

Papúa, Maluku y el este de Nusa Tenggara comprenden la porción más pequeña pero de más rápido crecimiento, proyectada para crecer a una CAGR del 10,95% hasta 2031. Las grandes distancias, el terreno accidentado y la infraestructura limitada de talleres elevan los costos logísticos, pero los quioscos basados en aplicaciones y los talleres asociados están reduciendo las brechas de servicio. El mercado de seguros de automóviles de Indonesia se beneficia de los programas de infraestructura gubernamentales que atraen flotas de construcción que requieren cobertura de automóviles. A medida que la cobertura de 4G se profundiza, la incorporación digital se vuelve factible incluso en distritos remotos, abriendo una nueva frontera para la penetración del mercado masivo.

Panorama Competitivo

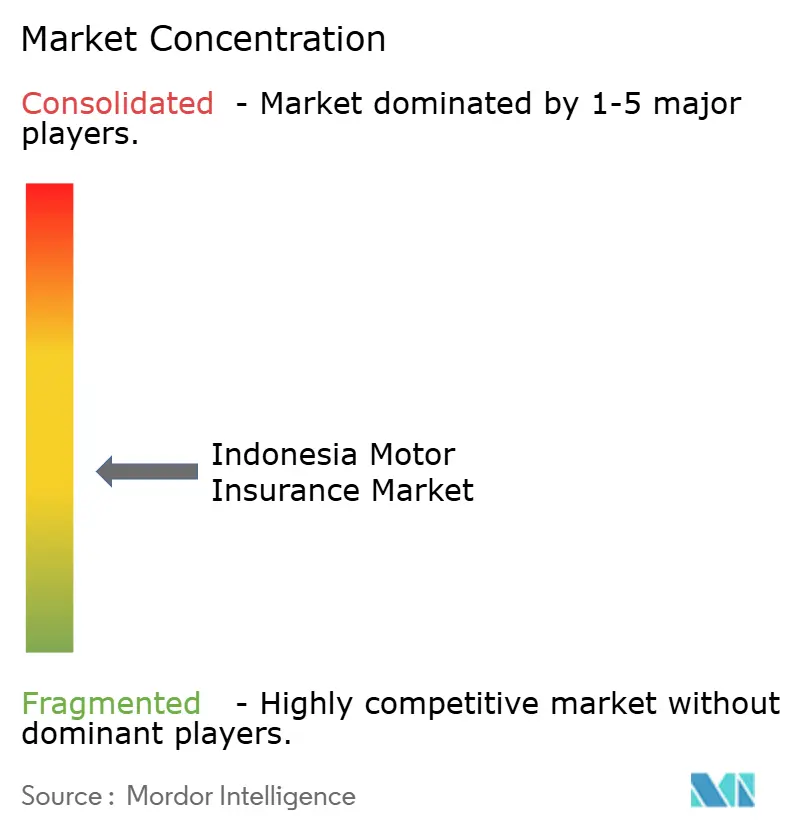

Los cinco principales actores concentran cerca del 40% de las primas suscritas en 2024, dejando amplio espacio para las empresas de nivel medio y las aseguradoras de nicho bajo principios islámicos. El líder del mercado Asuransi Astra Buana mantuvo una participación mayoritaria en 2024, aprovechando el dominio de su empresa matriz en la distribución automotriz para vender cobertura integrada en el punto de venta. Los ingresos por primas aumentaron un 16,6% en 2024. Allianz y la estatal PT Jasa Raharja (Persero) completan el nivel superior, profundizando cada una sus alianzas digitales con aplicaciones de transporte por aplicación y prestamistas fintech.

Los nuevos participantes exclusivamente digitales y las plataformas agregadoras intensifican la rivalidad al socavar los precios heredados y ofrecer liquidaciones de siniestros instantáneas. Las aseguradoras tradicionales responden con estrategias omnicanal, modelos de agencia híbridos y asociaciones de interfaz de programación de aplicaciones que integran la cobertura en los procesos de pago del comercio electrónico. La industria de seguros de automóviles de Indonesia enfrenta un punto de inflexión a medida que los umbrales mínimos de capital aumentan en 2026 y 2028; las empresas más pequeñas deben recapitalizarse, fusionarse o salir del mercado. Las conversaciones iniciales de consolidación se centran en reforzar las capacidades de análisis de datos, ampliar la presencia geográfica y asegurar canales de bancaseguros.

La innovación de productos es otro campo de batalla. Varias aseguradoras lanzaron opciones de pago por kilómetro para conductores de bajo uso y garantías plurianuales vinculadas a la vida útil de las baterías de vehículos eléctricos. Las unidades de seguros islámicos están perfeccionando los esquemas de distribución de excedentes para atraer a ahorradores con motivaciones religiosas. Al mismo tiempo, las aseguradoras están invirtiendo en tecnología antifraude, incluido el reconocimiento de matrículas y los registros de siniestros en cadena de bloques, para controlar los costos inflados de repuestos. En conjunto, estas fuerzas están destinadas a remodelar la dinámica competitiva y elevar las expectativas de servicio en todo el mercado de seguros de automóviles de Indonesia.

Líderes de la Industria de Seguros de Automóviles de Indonesia

PT Asuransi Astra Buana

Asuransi Sinar Mas

PT Asuransi Central Asia

PT Jasa Raharja (Persero)

Allianz

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: La Autoridad de Servicios Financieros (OJK) ha retrasado el lanzamiento del seguro obligatorio de responsabilidad civil ante terceros, que estaba previsto para enero de 2025. La OJK está a la espera de que se emita la reglamentación gubernamental pertinente.

- Enero de 2025: MSIG Insurance Indonesia se asoció con PT Arthaasia Finance para ofrecer cobertura de vehículos eléctricos de dos ruedas, posicionándose de manera anticipada en el segmento eléctrico de alto crecimiento.

- Marzo de 2025: El Reglamento OJK 37/2024 entró en vigor, trasladando la supervisión a un marco de sanciones basado en el riesgo, lo que obliga a las aseguradoras a fortalecer su gobernanza.

- Octubre de 2024: AM Best mejoró la perspectiva del segmento de seguros generales de Indonesia a estable, citando el fortalecimiento de la demanda en el sector de automóviles.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de seguros de automóviles de Indonesia como todas las primas de suscripción directa para automóviles de pasajeros aptos para circular en carretera, vehículos de dos ruedas y vehículos comerciales que contratan coberturas de responsabilidad civil frente a terceros, colisión/daños propios o coberturas integrales. La base de valor son las primas brutas emitidas en dólares estadounidenses a los tipos de cambio vigentes, registradas a nivel de aseguradora.

Exclusión del alcance: este dimensionamiento excluye las garantías extendidas de servicio, los planes de asistencia exclusiva en carretera y cualquier póliza de vehículos marinos, agrícolas o todoterreno.

Descripción general de la segmentación

- Por Tipo de Seguro

- Responsabilidad Civil ante Terceros

- Cobertura Integral

- Colisión / Daños Propios

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Motocicletas

- Vehículos Comerciales (Vehículos Comerciales Ligeros y Pesados)

- Vehículos Eléctricos

- Por Canal de Distribución

- Canal de Agentes / Corredores

- Bancaseguros

- Liderado por Concesionarios Automotrices

- Digital Directo (Web / Móvil de la Aseguradora)

- Agregadores y Mercados Digitales

- Por Región (Indonesia)

- Occidental

- Central

- Oriental

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a directores de suscripción de grandes aseguradoras nacionales, fundadores de insurtech regionales, gerentes de financiamiento de concesionarios de automóviles y propietarios de flotas en Java, Sumatra y Sulawesi. Estas conversaciones pusieron a prueba los supuestos de ratio de siniestralidad, los cambios en la combinación de pólizas y los rangos de precio de venta promedio (ASP) que las fuentes secundarias no podían revelar completamente.

Investigación documental

Comenzamos recopilando estadísticas nacionales de seguros de la Otoritas Jasa Keuangan, datos de préstamos para vehículos del Bank Indonesia y registros de importaciones de la Dirección General de Aduanas que señalan la entrada de vehículos nuevos. Los documentos técnicos de la Asociación Indonesia de Seguros Generales, los informes de frecuencia de accidentes de la Policía Nacional y los indicadores macroeconómicos del BPS Statistics informaron la demanda de referencia y la fijación de precios de riesgo.

Para enriquecer los conocimientos a nivel empresarial, recurrimos a D&B Hoovers para los estados financieros de las aseguradoras, a Dow Jones Factiva para el flujo de operaciones y a los registros de patentes de Questel sobre dispositivos de telemática que dan forma a los productos basados en el uso. Los informes 10-K de las empresas, las presentaciones para inversores y artículos de prensa de reconocido prestigio completaron la validación de tendencias. Esta lista es ilustrativa; a lo largo del proceso se consultaron muchas fuentes adicionales, tanto abiertas como de suscripción.

Dimensionamiento del mercado y previsiones

Anclamos las primas de 2024 conciliando las primas emitidas reportadas por el regulador con una construcción descendente de "parque de vehículos x penetración x ASP", que luego se verifica mediante muestras acumuladas de aseguradoras y controles de canal. Las variables clave incluyen el parque de vehículos registrados, el crecimiento de nuevas ventas, el calendario de mandatos para la responsabilidad civil obligatoria frente a terceros (TPL), la inflación promedio de primas, la frecuencia de accidentes y los deltas de previsión de la cuota de vehículos eléctricos. Una regresión multivariante con superposiciones ARIMA proyecta cada variable hasta 2030, mientras que las muestras de aseguradoras de base ascendente cubren las brechas residuales.

Ciclo de validación de datos y actualización

Los resultados se someten a dos revisiones por parte de analistas; las señales de varianza superiores a +/-5% desencadenan nuevas ejecuciones del modelo, y cada informe se actualiza anualmente con actualizaciones intermedias cuando eventos regulatorios o catastróficos mueven materialmente el mercado.

Por qué nuestra línea de base del seguro de automóviles de Indonesia merece confianza

Las estimaciones publicadas suelen divergir porque las empresas enmarcan la cobertura de manera diferente, eligen años base distintos o actualizan a intervalos irregulares.

Los principales factores de divergencia incluyen si la adopción de la TPL obligatoria se modela desde 2025 o de forma escalonada, cómo se ponderan las pólizas de motocicletas (más de 120 millones de unidades), las técnicas de escalada del ASP y las fechas de corte de conversión de divisas que nosotros, en ���ϲ�����, estandarizamos pero que otros pueden no hacerlo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 1,64 B (2025) | ���ϲ����� | - |

| USD 1,72 B (2024) | Regional Consultancy A | Aplica una CAGR plana a datos históricos del BI, con validación limitada por expertos |

| USD 11,8 B (2024) | Industry Journal B | Agrupa coberturas de vida y accidentes, incluye garantías extendidas, base de tipo de cambio poco clara |

En resumen, nuestro alcance disciplinado, el modelado de métodos mixtos y la cadencia de actualización anual ofrecen a los responsables de la toma de decisiones una línea de base fiable y transparente que vincula cada cifra con vehículos, regulaciones y flujos de primas observables.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño previsto del mercado de seguros de automóviles de Indonesia para 2031?

Se proyecta que el mercado alcance USD 2,69 mil millones para 2031, expandiéndose a una CAGR del 8,6%.

¿Cuándo se espera que la cobertura obligatoria de responsabilidad civil ante terceros entre en vigor?

Las regulaciones están retrasadas, pero aún se anticipan dentro del período 2026–2028, una vez que el gobierno emita la norma de implementación final.

¿Qué segmento de producto crecerá más rápido en los próximos cinco años?

Se prevé que las primas de responsabilidad civil ante terceros aumenten a una CAGR del 18,95% hasta 2031 a medida que la cobertura obligatoria se implemente progresivamente a nivel nacional.

¿Cuál es la magnitud de la oportunidad en el seguro de vehículos eléctricos?

Se prevé que las primas vinculadas a automóviles eléctricos y motocicletas crezcan a una CAGR del 25,85%, convirtiendo la cobertura de vehículos eléctricos en la subclase más dinámica a pesar de su pequeña base actual.

Última actualización de la página el: