Tamaño y �ʲ����پ������貹����ó�� del Mercado de Energía Eólica en India

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

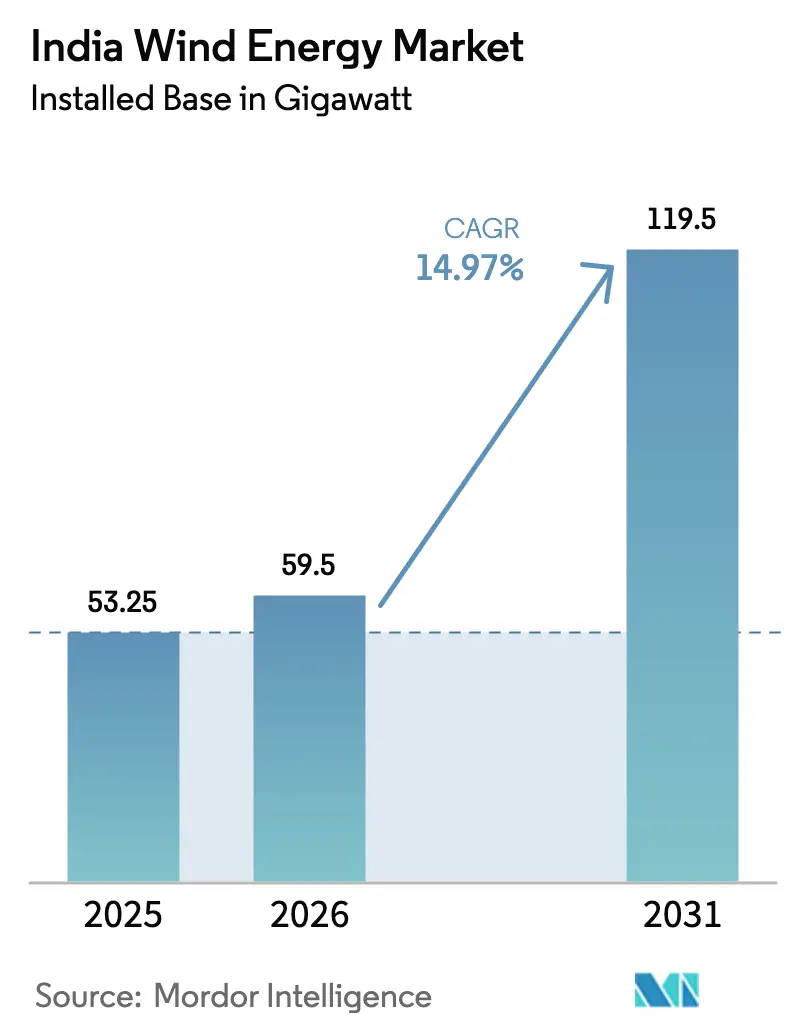

| Tamaño del mercado en el año base (2025) | 53.25 gigavatio |

| Volumen del Mercado (2026) | 59.5 gigavatio |

| Volumen del Mercado (2031) | 119.5 gigavatio |

| Tasa de crecimiento (2026 - 2031) | 14.97% CAGR |

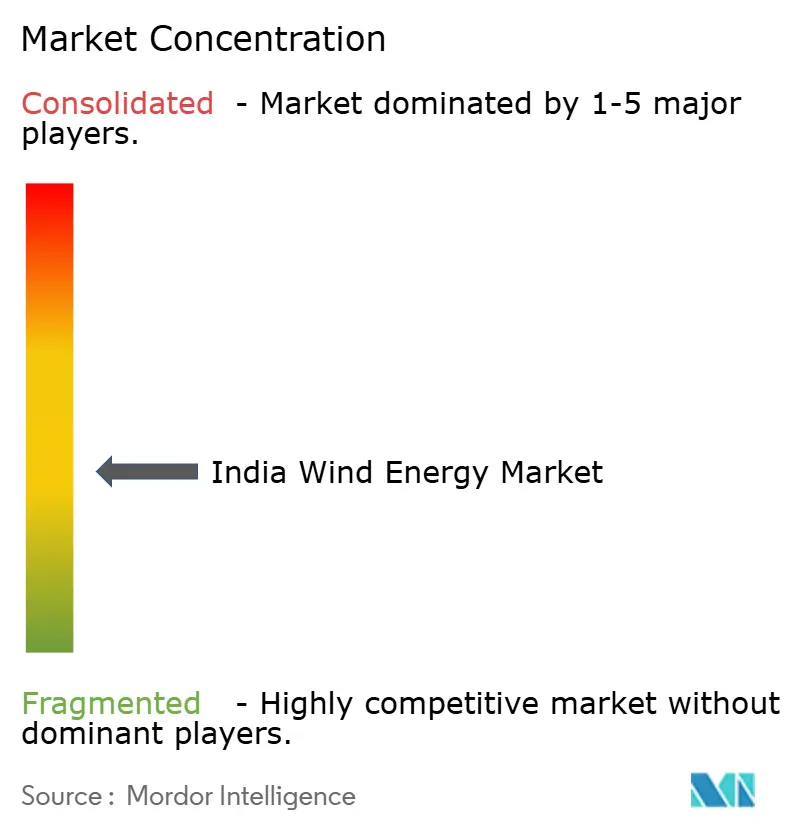

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energía Eólica en India por ���ϲ�����

El tamaño del Mercado de Energía Eólica en India en términos de base instalada se proyecta en 53,25 gigavatios en 2025, 59,5 gigavatios en 2026, y alcanzará 119,5 gigavatios para 2031, creciendo a una CAGR del 14,97% de 2026 a 2031.

Un claro impulso de política, la rápida licitación de proyectos híbridos y las constantes mejoras de la red están reconstruyendo el impulso que se perdió durante el período de pausa en subastas de 2017-2019. Las subastas híbridas que combinan energía eólica con solar ya han elevado los factores de utilización de capacidad de los proyectos por encima del 35% en Gujarat y Tamil Nadu, superando la norma del 25% para la energía eólica independiente. Los desarrolladores ahora enfrentan menos riesgos de venta gracias a los contratos de compra de energía a 25 años y las exenciones de cargos de transmisión interestatal que elevan las tasas internas de retorno hasta en 100 puntos básicos. Al mismo tiempo, el segmento marino ha pasado del concepto al compromiso de capital, ya que el financiamiento de brecha de viabilidad por valor de 820 millones de USD cubre la prima de costo del 40% frente a los proyectos terrestres. Por el lado de la oferta, los fabricantes de equipos originales (OEM) nacionales mantienen el liderazgo en costos en turbinas de menos de 3 MW, mientras que los OEM internacionales se orientan hacia las máquinas de mayor potencia requeridas para proyectos marinos y de repotenciación.

Conclusiones Clave del Informe

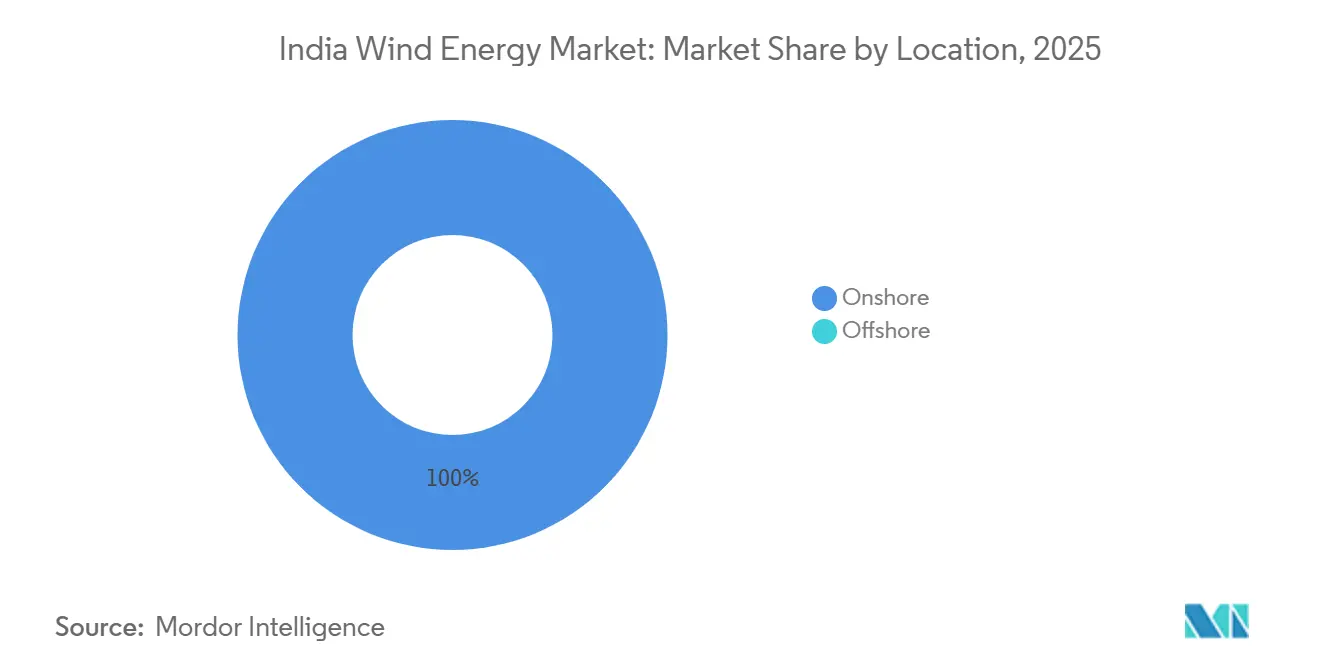

- Por ubicación, las instalaciones terrestres representaron el 100% de la participación del mercado de energía eólica en India en 2025 y mantendrán una CAGR del 14,9% hasta 2031.

- Por capacidad de turbina, las unidades con potencia de hasta 3 MW capturaron el 59,5% del mercado de energía eólica en India en 2025, mientras que la clase de 3 MW a 6 MW se proyecta que crezca a una CAGR del 21,4% hasta 2031.

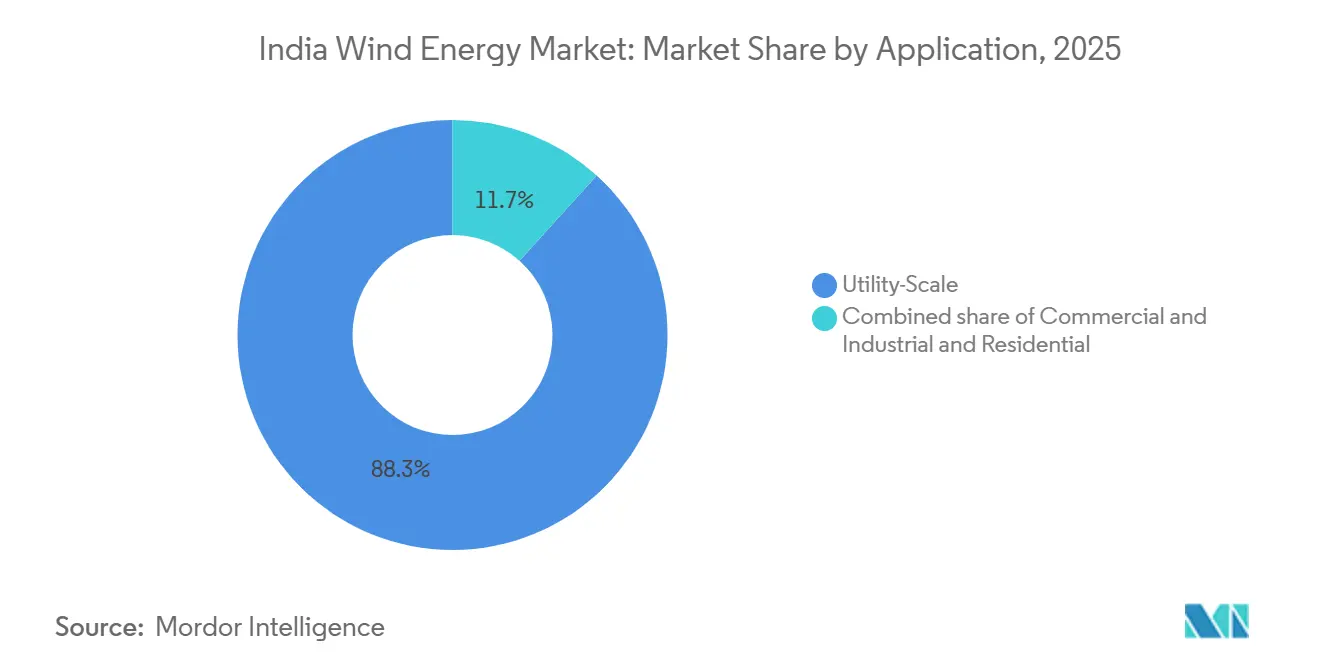

- Por aplicación, los proyectos de escala de servicios públicos representaron el 88,3% del tamaño del mercado de energía eólica en India en 2025 y están preparados para una CAGR del 17,0% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Energía Eólica en India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Subastas híbridas de energía renovable aceleradas que combinan eólica con solar | 3.2% | Tamil Nadu, Gujarat, Karnataka | Mediano plazo (2-4 años) |

| Financiamiento de brecha de viabilidad para energía eólica marina en Gujarat | 2.1% | Gujarat (Golfo de Khambhat), Tamil Nadu (Golfo de Mannar) | Largo plazo (≥ 4 años) |

| Esquema de repotenciación para parques eólicos envejecidos | 2.8% | Tamil Nadu, Gujarat, Maharashtra, Karnataka | Mediano plazo (2-4 años) |

| Política de hidrógeno verde que impulsa la demanda de energía eólica con alto factor de carga | 2.5% | Gujarat, Rajasthan, Andhra Pradesh (clústeres industriales) | Largo plazo (≥ 4 años) |

| Exenciones de cargos de transmisión interestatal que impulsan las tasas internas de retorno de los proyectos | 1.9% | Gujarat, Rajasthan, Karnataka (estados ricos en recursos) | Corto plazo (≤ 2 años) |

| Contratos de compra de energía corporativos de operadores de centros de datos | 1.8% | A nivel nacional, concentrado en Maharashtra, Karnataka, Tamil Nadu | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Las Subastas de Energía Renovable Híbrida Aceleran la Utilización de Capacidad

Las licitaciones híbridas adjudicaron 1.200 MW en Tamil Nadu y Gujarat en el ejercicio fiscal 2025, elevando los factores de carga combinados de las plantas por encima del 35% y permitiendo a los desarrolladores obtener deuda al 9,5% de interés, 150 puntos básicos por debajo de los parámetros de referencia de la energía eólica independiente.[1]Corporación de Energía Solar de India, "Resultados del Tramo VIII Híbrido de Transmisión Interestatal," seci.co.in El octavo tramo híbrido de transmisión interestatal de la Corporación de Energía Solar de India se liquidó a tarifas de entre Rs 2,99 y Rs 3,04 por kWh (0,036-0,037 USD por kWh), confirmando que la colocalización de energía eólica y solar reduce drásticamente los costos de equilibrio del sistema. El piloto de repotenciación a híbrido de 34,75 MW de Tamil Nadu duplicó la generación anual al reemplazar quince turbinas de 1,5 MW por cinco máquinas de 3 MW combinadas con 10 MW de solar en el mismo emplazamiento. La región de Kutch en Gujarat se beneficia adicionalmente porque los picos eólicos nocturnos se complementan con una fuerte irradiación solar diurna, que promedia 5,5 kWh/m²/día, reduciendo el riesgo de curtailment. Además, las estructuras híbridas eluden los límites de banca de energía a nivel estatal que típicamente obligan a los generadores a reducir la producción durante los meses de monzón, protegiendo los flujos de ingresos.

El Financiamiento de Brecha de Viabilidad Desbloquea las Cadenas de Suministro Marinas

El Ministerio de Energías Nuevas y Renovables destinó Rs 6.853 crore (820 millones de USD) para reducir el riesgo del primer 1 GW de capacidad marina, dividido equitativamente entre el Golfo de Khambhat de Gujarat y el Golfo de Mannar de Tamil Nadu, fijando tarifas en Rs 4,5 por kWh (0,054 USD por kWh). Este subsidio persuadió a Siemens Gamesa y Vestas a anunciar nuevas fábricas de palas y góndolas en Gujarat orientadas a una cartera de licitaciones de 4 GW hasta 2028. Los estudios del lecho marino realizados por el Instituto Nacional de Energía Eólica indican un potencial técnico de 70 GW en profundidades de 30 m a 60 m, pero la evacuación sigue siendo crítica.[2]Instituto Nacional de Energía Eólica, "Potencial Eólico Marino," niwe.res.in La Corporación de Red Eléctrica de India está diseñando un enlace HVDC de 2.000 MW desde el Golfo de Khambhat hasta Saurashtra, pero la adquisición de terrenos para las estaciones convertidoras retrasa la puesta en servicio hasta finales de 2027.[3]Corporación de Red Eléctrica de India, "Informe de Proyecto Detallado del Corredor HVDC," powergrid.in Sin ese corredor, el piloto de 500 MW en Gujarat no puede alcanzar el cierre financiero aunque los desarrolladores ya posean arrendamientos del lecho marino, lo que subraya el papel determinante de la red.

El Esquema de Repotenciación Apunta a 5 GW–15 GW de Activos Envejecidos

India puso en servicio 25,4 GW de energía eólica antes de 2010 utilizando turbinas de menos de 2 MW, creando una oportunidad para añadir 5 GW–15 GW al reemplazarlas con plataformas de 3 MW–5 MW. Tamil Nadu por sí solo alberga 7,3 GW de potencial de repotenciación en distritos como Coimbatore y Tirunelveli, donde el acceso a la tierra y a la red está intacto. La política de repotenciación de diciembre de 2023 exige al menos un incremento de generación de 1,5 veces, orientando a los desarrolladores hacia buje de 120 m con rotores de 140 m. La turbina modular S144 de 3,15 MW de Suzlon, diseñada para carreteras rurales estrechas, surgió como la opción preferida de repotenciación y ya cuenta con una cartera de pedidos de 1.084 MW. Sin embargo, obligar a los desarrolladores a desmantelar las turbinas heredadas en un plazo de seis meses tras la puesta en servicio de la nueva planta genera una pausa en los ingresos que los productores independientes de energía más pequeños tienen dificultades para financiar sin instalaciones puente.

La Política de Hidrógeno Verde Impulsa la Demanda Industrial de Energía Eólica

La Misión Nacional de Hidrógeno Verde tiene como objetivo 5 millones de toneladas por año para 2030, impulsando a los compradores industriales a asegurar energía eólica con alto factor de carga. NTPC reservó 1.320 MW de capacidad híbrida eólico-solar para su planta de amoníaco en Pudimadaka, Andhra Pradesh, con el objetivo de lograr una disponibilidad anual del 70%. JSW Energy se comprometió con 3,8 GW de energías renovables, centrándose en emplazamientos en Gujarat y Rajasthan donde los factores de capacidad eólica superan el 38%. Los electrolizadores de carga constante empujan a los desarrolladores a combinar la energía eólica con baterías de cuatro horas, como se observa en el parque de 4.000 MW de SJVN en Rajasthan que integra 2.400 MW de eólica, 1.600 MW de solar y 800 MWh de almacenamiento. Se planifican doce centros costeros de hidrógeno, y se espera que solo Mundra y Dahej absorban 6 GW de energía eólica dedicada para 2030. La disposición de los compradores industriales a firmar contratos a 20 años por encima de Rs 3,5 por kWh (0,042 USD por kWh) reduce la exposición a la compresión de precios en subastas inversas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Congelamiento de asignación de tierras en Karnataka y Maharashtra | -1.7% | Karnataka, Maharashtra (distritos de alto viento) | Corto plazo (≤ 2 años) |

| Retraso en la evacuación de la red para energía eólica marina | -1.3% | Gujarat (Golfo de Khambhat), Tamil Nadu (Golfo de Mannar) | Mediano plazo (2-4 años) |

| Aumento del impuesto sobre bienes y servicios en componentes de turbinas | -1.1% | A nivel nacional | Corto plazo (≤ 2 años) |

| Restricciones de banca por parte de las distribuidoras estatales | -0.9% | Tamil Nadu, Karnataka, Rajasthan | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Restricciones en la Asignación de Tierras en Karnataka y Maharashtra

Karnataka y Maharashtra contribuyeron con 2,1 GW de las instalaciones de 2024, pero ahora enfrentan retrasos en la autorización forestal que extienden los calendarios de los proyectos entre 18 y 24 meses. El Departamento Forestal de Karnataka exige una reforestación compensatoria al doble del área desviada, lo que eleva el costo de la tierra por megavatio hasta en Rs 10 lakh (12.000 USD). Maharashtra suspendió las aprobaciones en cinco talukas de Satara tras disputas de titularidad con comunidades tribales que congelaron aproximadamente 800 MW de capacidad. Los desarrolladores se orientan hacia Rajasthan y Gujarat, pero las menores velocidades del viento de 6,5 m/s a una altura de buje de 100 m reducen los factores de utilización de capacidad entre un 8 y un 10% en comparación con el perfil de 7,2 m/s de Karnataka. Los proyectos de repotenciación también se estancan porque las parcelas contiguas suficientemente grandes para rotores de 140 m están fragmentadas entre múltiples pequeños propietarios, lo que eleva la complejidad de las transacciones.

Retrasos en la Evacuación de la Red para Energía Eólica Marina

El corredor HVDC de 2.000 MW desde el Golfo de Khambhat hasta Saurashtra aún no ha superado los obstáculos de adquisición de terrenos, lo que retrasa la puesta en servicio hasta 2027 y suspende el cierre financiero del piloto marino de 500 MW en Gujarat. A pesar de las tarifas fijas y los arrendamientos del lecho marino, los desarrolladores no pueden finalizar los paquetes de deuda sin visibilidad de la red. El Golfo de Mannar de Tamil Nadu enfrenta un cuello de botella similar: la empresa de transmisión estatal no se ha comprometido con una línea terrestre de 765 kV, lo que impide a los licitadores de la licitación marina de 4 GW modelar los costos de conexión. La intensidad de capital de la energía marina, Rs 12-14 crore/MW (1,44-1,68 millones de USD/MW), amplifica el riesgo de retraso porque los pagos de equipos y arrendamientos comienzan mucho antes de la realización de ingresos. A menos que los planificadores centrales aceleren los enlaces de red, la energía eólica marina seguirá siendo un motor de crecimiento de finales de la década, en lugar de mediados de la misma.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Ubicación: La Dominancia Terrestre Persiste, la Marina Emerge

La capacidad terrestre representó la totalidad del mercado de energía eólica en India en 2025, expandiéndose en 3,4 GW ese año y encaminándose hacia una CAGR del 14,9% hasta 2031, respaldada por una sólida demanda de contratos de compra de energía estatales. Gujarat lideró las instalaciones de 2024 con 1.250 MW, seguido de Karnataka con 1.135 MW y Tamil Nadu con 980 MW, ya que estos estados mantuvieron procesos claros de acceso a la tierra y a la red. La energía marina no contribuye nada a la base instalada actual, pero un piloto financiado de 1 GW, 500 MW cada uno en Gujarat y Tamil Nadu, tiene como objetivo la puesta en servicio para 2028 una vez que se active el enlace de evacuación de la Red Eléctrica. Los estudios nacionales del lecho marino sugieren un potencial técnico de 70 GW a profundidades moderadas, destacando un vector de expansión a largo plazo para el mercado de energía eólica en India.

Los OEM nacionales dominan la cadena de suministro terrestre, desde la fabricación de palas en Gujarat hasta el ensamblaje de góndolas en Himachal Pradesh, lo que permite ciclos de entrega de seis meses.[4]Suzlon Energy, "Presentación para Inversores Q2 EF25," suzlon.com Los proyectos en Rajasthan y Andhra Pradesh ahora sirven a complejos dedicados de hidrógeno verde, combinando 2.400 MW de eólica con solar y almacenamiento para garantizar una disponibilidad anual del 70%. Los mayores factores de capacidad de la energía marina, del 45-50% en comparación con el 25-30% terrestre, podrían desbloquear tarifas premium una vez que se resuelvan los cuellos de botella de la red, pero los desarrolladores siguen siendo cautelosos ante la prima de capex del 40% y la limitada disponibilidad de embarcaciones de instalación. En consecuencia, la mayor parte del capital seguirá favoreciendo la repotenciación terrestre y los activos híbridos hasta 2027.

Por Capacidad de Turbina: Migración Hacia Plataformas de 3 MW a 6 MW

Las máquinas de hasta 3 MW representaron el 59,5% del mercado de energía eólica en India en 2025 porque los modelos de generaciones anteriores conforman la flota heredada. Sin embargo, las turbinas con potencia de 3 MW a 6 MW se están acelerando a una CAGR del 21,4% hasta 2031, impulsadas por productores independientes de energía que buscan una economía superior en los distritos de Kutch de Gujarat y Tirunelveli de Tamil Nadu. El modelo de 3,3 MW de Inox Wind con un rotor de 137 m ofrece una producción anual de energía un 15% mayor que su predecesor de 3 MW, manteniendo la misma huella de cimentación, lo que facilita los permisos.

Las normas de repotenciación que exigen un incremento de 1,5 veces empujan efectivamente a los desarrolladores hacia unidades de 3 MW a 5 MW con bujes de 120 m, y la turbina S144 de Suzlon se vende con rapidez en este nicho. Los compradores de contratos de compra de energía corporativos, como los operadores de centros de datos, prefieren turbinas más grandes que elevan los factores de capacidad lo suficiente como para reducir los requisitos de almacenamiento en baterías. El impuesto sobre bienes y servicios añade hasta 12.000 USD/MW a estas máquinas más grandes, pero los mayores rendimientos energéticos aún elevan las tasas internas de retorno entre 50 y 100 puntos básicos en regímenes de viento de Clase II. Las turbinas de más de 6 MW siguen siendo exclusivas de las licitaciones marinas que no entrarán en operación hasta que los enlaces de red estén listos, lo que limita el volumen a corto plazo.

Por Aplicación: La Escala de Servicios Públicos Domina, el Segmento Comercial e Industrial Gana Impulso

Los proyectos de escala de servicios públicos representaron el 88,3% del tamaño del mercado de energía eólica en India en 2025 y se prevé que crezcan a una CAGR del 17,0% hasta 2031, respaldados por contratos de compra de energía estatales a 25 años y las subastas híbridas de 1.200 MW de la Corporación de Energía Solar de India. La empresa distribuidora de Tamil Nadu firmó un pedido de 800 MW a Rs 3,1 por kWh (0,037 USD por kWh), y la empresa de servicios públicos estatal de Gujarat compró 600 MW a Rs 2,99 por kWh (0,036 USD por kWh), proporcionando visibilidad tarifaria. Las normas híbridas que estipulan una disponibilidad anual del 80% elevaron las tasas internas de retorno de la escala de servicios públicos al 12-13% en comparación con el 10-11% de la energía eólica independiente heredada.

Los compradores comerciales e industriales, aunque más pequeños, están escalando rápidamente a medida que las empresas firman contratos de compra de energía corporativos de 10 a 15 años para energía verde continua. CleanMax gestiona una cartera de contratos de compra de energía de 1,4 GW que incluye 400 MW de energía eólica para clientes farmacéuticos y automotrices que valoran las tarifas fijas. El contrato de Amazon en Karnataka combina 150 MW de eólica con 100 MW de solar y 50 MWh de almacenamiento, logrando una disponibilidad del 85% sin banca de distribuidoras. Los proyectos comunitarios siguen siendo marginales porque las distribuidoras estipulan tramos mínimos de contratos de compra de energía de 25 MW, y la Comisión Central de Regulación de la Electricidad limita la energía eólica con medición neta a 1 MW. Ese límite regulatorio restringe la economía comunitaria, canalizando la mayor parte del capital incremental hacia los segmentos de servicios públicos y comercial e industrial.

Análisis Geográfico

Tamil Nadu, Gujarat y Karnataka controlaron colectivamente más del 70% de la capacidad instalada en 2025, con Tamil Nadu operando aproximadamente 10 GW por sí solo, seguido de Gujarat con 9 GW y Karnataka con 7 GW. El distrito de Kutch en Gujarat añadió 1.250 MW en 2024 gracias a velocidades de viento de 7,5 m/s a bujes de 120 m y un proceso de ventanilla única que comprime el desarrollo a 18 meses. Los distritos de Coimbatore y Tirunelveli de Tamil Nadu entregaron 980 MW en 2024, en gran parte a través de proyectos de repotenciación que sustituyen turbinas de 1,5 MW por nuevas máquinas de 3 MW en plataformas existentes. Karnataka instaló 1.135 MW en 2024, pero los retrasos en las autorizaciones forestales en Davangere y Chitradurga ahora redirigen el capital hacia emplazamientos en Rajasthan y Andhra Pradesh con tierras más accesibles.

Rajasthan y Andhra Pradesh han emergido como centros secundarios impulsados por la demanda de hidrógeno verde. El parque de 4.000 MW de SJVN en Rajasthan integra 2.400 MW de eólica con 1.600 MW de solar para alimentar los electrolizadores de NTPC en Pudimadaka, mientras que JSW Energy destinó 1.200 MW en Andhra Pradesh para la producción de acero verde. La tierra en Rajasthan cuesta Rs 15-20 lakh/MW (18.000-24.000 USD/MW), sustancialmente más baja que los Rs 25-30 lakh/MW (30.000-36.000 USD/MW) de Gujarat, aunque las velocidades del viento son aproximadamente 1 m/s más débiles. Los distritos de Anantapur y Kurnool en Andhra Pradesh, con un promedio de 6,8 m/s, atrajeron 400 MW de adiciones en 2024 a pesar de la congestión de transmisión que los desarrolladores mitigan mediante almacenamiento en el sitio.

Las perspectivas marinas se centran en el Golfo de Khambhat de Gujarat y el Golfo de Mannar de Tamil Nadu. El programa de financiamiento de brecha de viabilidad fija tarifas en 0,054 USD por kWh para el primer 1 GW, pero sin el enlace HVDC de 2.000 MW, los prestamistas no liberarán fondos. Hasta que se resuelvan los obstáculos de evacuación, el capital favorecerá los híbridos terrestres. La exención de transmisión del ministerio redujo las tarifas entregadas en Gujarat y Rajasthan hasta en Rs 0,50 por kWh (0,006 USD por kWh), mejorando las tasas internas de retorno de los proyectos en casi 1 punto porcentual y reforzando las posiciones de liderazgo de estos estados.

Panorama Competitivo

El mercado de energía eólica en India exhibe una concentración moderada anclada por OEM nacionales. Suzlon Energy e Inox Wind se adjudicaron aproximadamente el 70% de los contratos de turbinas de 2025, beneficiándose de ventajas de costo del 20-25% gracias al abastecimiento local de componentes y menores gastos logísticos. La cartera de pedidos de 1.084 MW de Suzlon y los 654 MW de Inox Wind subrayan su dominio en el espacio de menos de 3 MW. Los OEM internacionales como Vestas y Siemens Gamesa han reducido su exposición terrestre debido a las obligaciones del impuesto sobre bienes y servicios vinculadas a las importaciones, redirigiendo su enfoque hacia máquinas marinas de 5 MW a 10 MW más adecuadas para las rondas piloto financiadas.

Los productores independientes de energía se están consolidando para financiar la repotenciación y el almacenamiento híbrido. La adquisición por parte de JSW Energy de la flota de 2,1 GW de Mytrah por 750 millones de USD creó el tercer mayor operador eólico del país y desbloqueó 800 MW de activos elegibles para repotenciación. ReNew Power opera 3,7 GW de energía eólica, Adani Green Energy posee 1,4 GW y Greenko supera los 3 GW, orientando colectivamente la adquisición de turbinas hacia modelos más grandes de 4 MW a 5 MW que reducen el capex por MW. Los contratos de compra de energía de centros de datos han fomentado combinaciones innovadoras como el híbrido de 250 MW de Amazon en Karnataka y el complejo eólico-solar-almacenamiento de 302 MW de Adani en Kutch, cada uno logrando métricas de disponibilidad del 80-85%.

La diferenciación tecnológica cuenta cada vez más. La plataforma de gemelo digital de Suzlon predice fallos con 30 días de antelación y ha reducido el tiempo de inactividad no planificado en un 40%, preservando 5 puntos porcentuales del factor de capacidad en su base de operación y mantenimiento. La turbina de 3,3 MW de Inox Wind logra una utilización de capacidad del 36% en Rajasthan, 8 puntos por encima de los promedios estatales, combinando un rotor de 137 m con control de paso avanzado. Los contratos de compra de energía habilitados por software de Amp Energy integran energía solar en tejados y respuesta a la demanda para situarse por debajo de las tarifas de las distribuidoras a menos de Rs 4 por kWh (0,048 USD por kWh). Estos movimientos intensifican la competencia y elevan el listón tecnológico de la industria.

Líderes de la Industria de Energía Eólica en India

Suzlon Energy Limited

Vestas Wind Systems A/S

Siemens Gamesa Renewable Energy

Inox Wind Limited

GE Renewable Energy

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: KK Wind Solutions inauguró una planta de convertidores y sistemas de control de 24.000 m² en Bengaluru, empleando a 250 personas y con planes de expansión a 400.

- Mayo 2025: Suzlon Energy registró un aumento del 377% en el beneficio neto del cuarto trimestre del ejercicio fiscal 2025 hasta ₹11,81 mil millones y confirmó una base de fabricación nacional de 4.500 MW.

- Abril 2025: El Ministerio de Energías Nuevas y Renovables publicó directrices revisadas en borrador que otorgan una validez de tres años al certificado de prototipo para nuevos diseños de turbinas.

- Marzo 2025: ONGC-NTPC Green adquirió Ayana Renewable Power por ₹195 mil millones, añadiendo 4,1 GW de activos a su cartera.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de energía eólica de India como todos los nuevos proyectos eólicos terrestres y marinos conectados a la red comisionados dentro del país, medidos en megavatios instalados y el desembolso de capital asociado. También consideramos el repotenciamiento de turbinas por encima de 250 kW, cuando añade nueva capacidad nominal, como parte del universo direccionable.

Exclusión del alcance: las microturbinas y picoturbinas por debajo de 10 kW y cualquier capacidad en el extranjero propiedad de desarrolladores indios quedan fuera de esta evaluación.

Descripción general de la segmentación

- Por Ubicación

- Terrestre

- Marina

- Por Capacidad de Turbina

- Hasta 3 MW

- De 3 a 6 MW

- Por Encima de 6 MW

- Por Aplicación

- Escala de Servicios Públicos

- Comercial e Industrial

- Proyectos Comunitarios

- Por Componente (Análisis Cualitativo)

- ��ó�Ի�DZ���/�ճܰ������Բ�

- Pala

- Torre

- Generador y Caja de Engranajes

- Balance del Sistema

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a fabricantes de turbinas, contratistas EPC, planificadores de transmisión estatales y grandes compradores corporativos en Gujarat, Tamil Nadu, Rajasthan y Karnataka. Las conversaciones aclararon los plazos reales de los proyectos, los factores típicos de utilización de capacidad, los costos de arrendamiento de terrenos y las expectativas emergentes de tarifas offshore, lo que nos permitió refinar supuestos que el trabajo de escritorio puro deja abiertos.

Investigación de escritorio

Comenzamos con conjuntos de datos públicos que anclan las tendencias de capacidad e inversión, como los paneles de control mensuales de energías renovables del MNRE, los libros de mezcla de generación de la CEA, las Estadísticas de Energías Renovables de IRENA y los registros de licitaciones de agencias nodales estatales. Los informes de organismos gremiales de GWEC, los estudios del Instituto Nacional de Energía Eólica y los artículos revisados por pares sobre el rendimiento de las clases de turbinas proporcionaron factores de recursos y ratios de repotenciamiento. Los archivos de empresas, comunicados de bolsa de valores y archivos de noticias dentro de Dow Jones Factiva nos permitieron comparar los costos de proyectos y las carteras corporativas. Para verificar los flujos de torres, góndolas y palas importadas, nuestro equipo accedió a los códigos de envío de la Dirección General de Inteligencia y Estadísticas Comerciales a través de Volza y recurrió a D&B Hoovers para obtener indicios del balance de los OEM de primer nivel. Estas fuentes ilustran la amplitud, no la totalidad, de las referencias consultadas; muchas más publicaciones informaron nuestra base de hechos.

Dimensionamiento del mercado y pronóstico

Nuestro modelo de capacidad parte de los datos de instalación a nivel estatal del MNRE y los complementa mediante una reconstrucción descendente de producción y comercio de componentes principales importados, que luego se verifica con consolidaciones ascendentes selectivas de proveedores. Variables clave como las adjudicaciones anuales en subastas, la potencia media de las turbinas, los factores de utilización de capacidad, los topes tarifarios, los hitos de evacuación de red y la adopción del repotenciamiento impulsan las adiciones anuales. Los pronósticos se apoyan en una regresión multivariante que vincula esos impulsores con los patrones de comisionamiento y se someten a pruebas de estrés frente al consenso de expertos recopilado anteriormente. Las brechas de datos, como la información incompleta de proyectos de acceso abierto, se cubren utilizando evidencia de ASP × volumen muestreada a partir de divulgaciones corporativas.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión en dos etapas en la que analistas senior examinan anomalías y desviaciones frente a curvas históricas; las desviaciones materiales desencadenan llamadas de seguimiento a los encuestados del sector. Los informes se actualizan cada doce meses, y se emite un análisis intermedio si cambios en política, divisas o licitaciones alteran la línea base.

Por qué la línea base de energía eólica de India de Mordor inspira confianza en los inversores

Las cifras publicadas suelen diferir porque las empresas eligen distintos alcances, bases de divisas y cadencias de actualización. Al anclar las instalaciones verificadas por el MNRE y superponer únicamente señales de inversión observables, mantenemos nuestro punto de partida realista.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| 58 GW de capacidad instalada (2025) | ���ϲ����� | - |

| 49,8 GW (2024) | Consultoría Global A | contabiliza unidades micro heredadas y se detiene en el año fiscal 24, lo que limita la perspectiva futura |

| 122 GW (2030) | Asociación Industrial B | proyecta el potencial técnico bajo una adopción de políticas optimista, omite el riesgo de cuellos de botella en la red |

Las diferencias muestran que cuando el alcance o el escenario cambian, los números varían ampliamente. La selección disciplinada de variables de Mordor y las verificaciones anuales de la realidad ofrecen a los tomadores de decisiones una línea base equilibrada y transparente que pueden rastrear con facilidad.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de energía eólica en India en 2026?

La capacidad instalada alcanza 59,5 GW en 2026 y se proyecta que se duplique hasta 119,5 GW para 2031.

¿Qué estados añaden mayor capacidad eólica nueva?

Gujarat, Tamil Nadu y Karnataka lideraron las adiciones de 2024, representando juntos más del 70% de las instalaciones incrementales.

¿Qué CAGR se espera para la energía eólica terrestre hasta 2031?

Se prevé que las instalaciones terrestres registren una CAGR del 14,9% durante 2026-2031.

¿Cuándo entrarán en operación los proyectos de energía eólica marina?

Se espera que el primer 1 GW, dividido entre Gujarat y Tamil Nadu, alcance operación comercial después de que se ponga en servicio el enlace de red de 2027.

¿Qué impulsa el cambio hacia turbinas de 3 MW a 6 MW?

Los mandatos de repotenciación y la necesidad de mayores factores de capacidad empujan a los desarrolladores hacia máquinas más grandes que reducen los costos nivelados de energía.

¿Cómo están adquiriendo energía renovable los centros de datos?

Los operadores firman contratos de compra de energía corporativos de 10 a 15 años para híbridos eólico-solares combinados con almacenamiento, garantizando una disponibilidad anual del 80-85% sin depender de la banca de las distribuidoras.

Última actualización de la página el: