Tamaño y �ʲ����پ������貹����ó�� del Mercado de Energías Renovables de India

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2020 - 2023 |

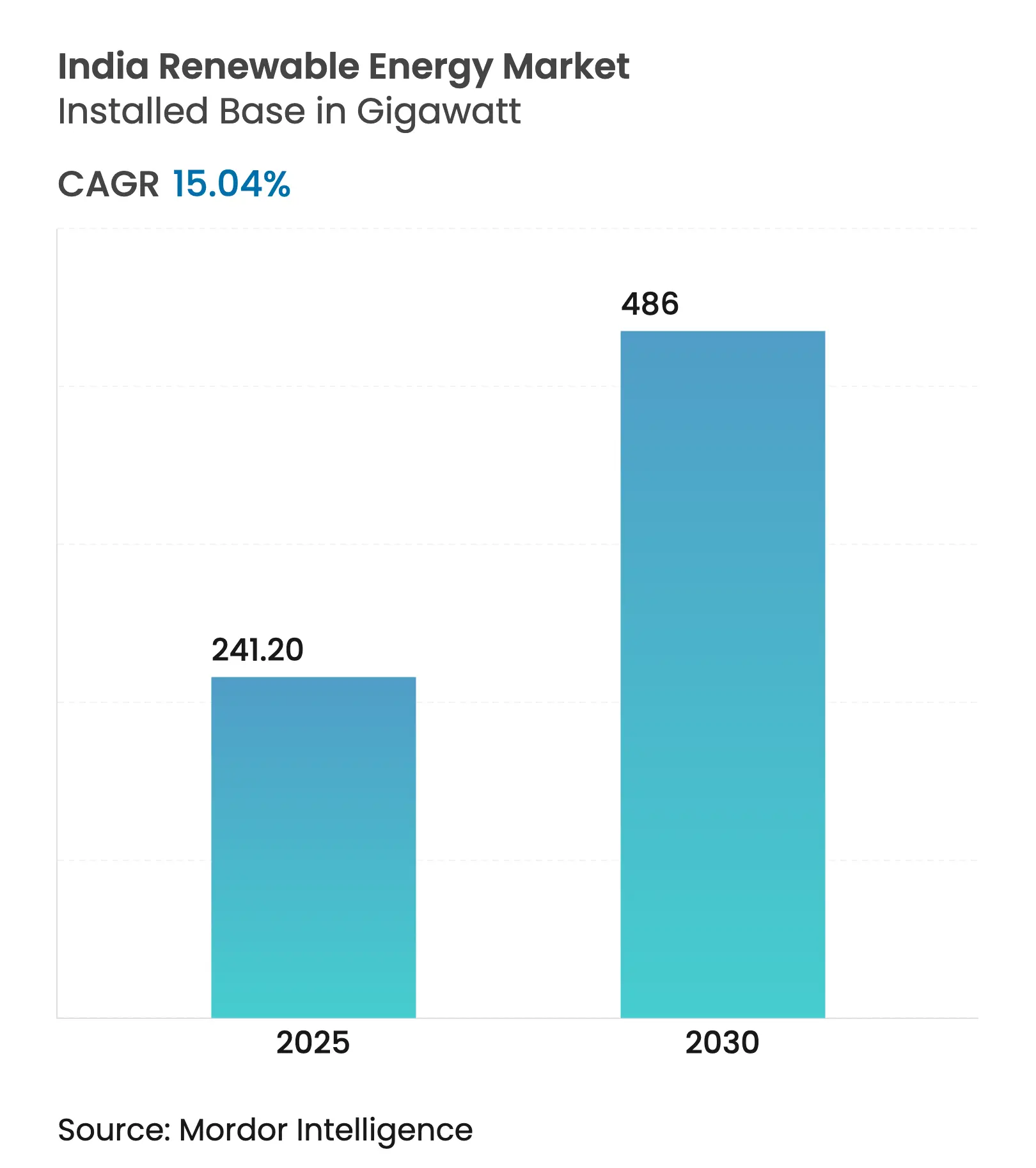

| Volumen del Mercado (2025) | 241.20 gigavatio |

| Volumen del Mercado (2030) | 486 gigavatio |

| Tasa de crecimiento (2025 - 2030) | 15.04% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Energías Renovables de India por ���ϲ�����

Se espera que el tamaño del Mercado de Energías Renovables de India en términos de base instalada crezca de 241,20 gigavatios en 2025 a 486 gigavatios en 2030, a una CAGR del 15,04% durante el período de pronóstico (2025-2030).

La caída de los costos tecnológicos, las subastas agresivas y herramientas de política como PM-KUSUM y el esquema de Incentivos Vinculados a la Producción (PLI) han creado un ciclo de autorrefuerzo de escala y reducción de costos. La creciente dominancia de la energía solar, el auge de la contratación comercial e industrial (C&I) y una creciente cartera de licitaciones de energía híbrida con almacenamiento están redefiniendo la dinámica competitiva e impulsando entradas de capital récord. Al mismo tiempo, los cuellos de botella en la red eléctrica, los retrasos en los pagos de las empresas distribuidoras de electricidad (DISCOM) y la exposición a minerales críticos amenazan con frenar el impulso si no se resuelven. No obstante, el mercado de energías renovables de India continúa demostrando una sólida confianza de los inversores, respaldada por compromisos frescos de USD 86 mil millones anunciados en cumbres recientes.[1]Oficina de Información de Prensa, "India Añade 29,5 GW de Capacidad Renovable en el Ejercicio Fiscal 2025," pib.gov.in

Conclusiones Clave del Informe

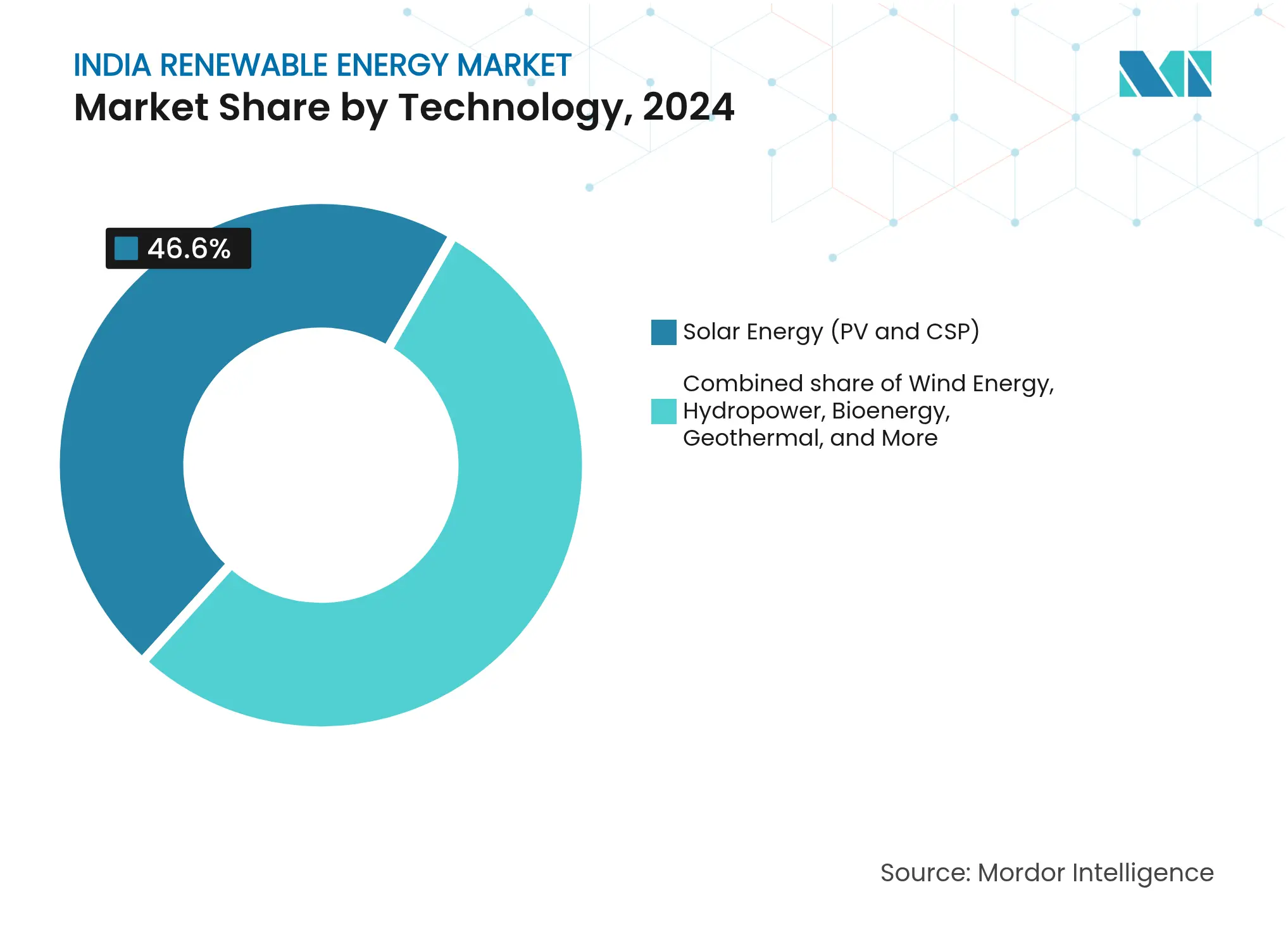

- Por tecnología, la energía solar lideró con el 46,6% de la participación del mercado de energías renovables de India en 2024, mientras que se prevé que la energía geotérmica se componga a una CAGR del 162,7% hasta 2030.

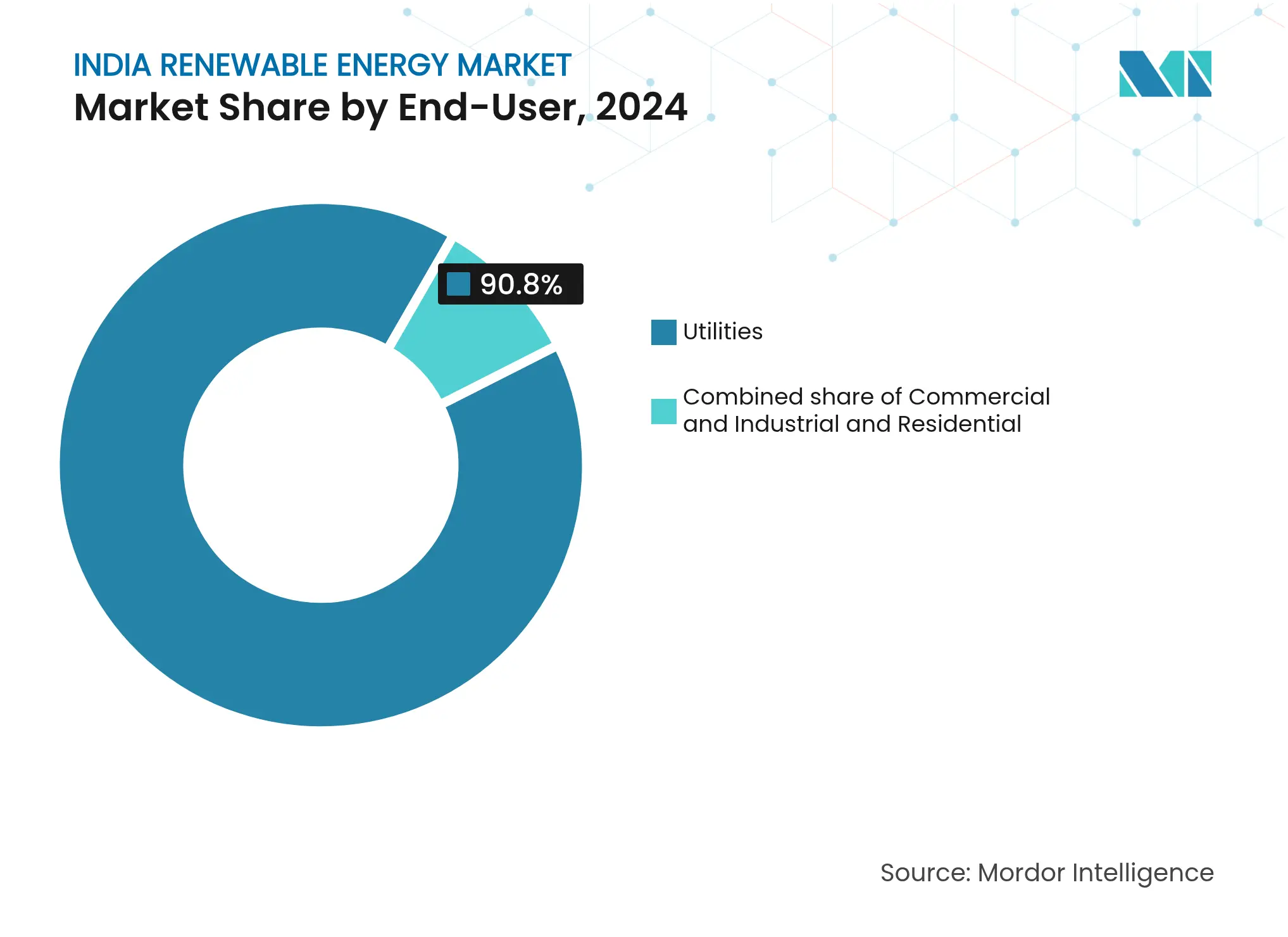

- Por usuario final, las empresas de servicios públicos representaron el 90,8% del tamaño del mercado de energías renovables de India en 2024, y el segmento comercial e industrial está creciendo a una CAGR del 18,8% hasta 2030.

Tendencias e Información del Mercado de Energías Renovables de India

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Caída del Costo Nivelado de Energía de Fotovoltaica Solar y Eólica | +3.20% | Rajastán, Guyarat, Karnataka, despliegue nacional | Mediano plazo (2-4 años) |

| Subastas Agresivas de Energías Renovables a Nivel Central y Estatal | +2.80% | Nacional, liderado por SECI y las principales agencias estatales | Corto plazo (≤ 2 años) |

| Obligaciones de Compra de Energía Renovable y Certificados de Ahorro de Energía | +2.10% | Maharashtra, Tamil Nadu, Andhra Pradesh, cobertura nacional | Mediano plazo (2-4 años) |

| Auge de Acuerdos de Compra de Energía Verde de Compradores Comerciales e Industriales | +2.40% | Zonas industriales en Maharashtra, Karnataka, Guyarat | Mediano plazo (2-4 años) |

| Incentivos Vinculados a la Producción para la Manufactura | +2.60% | Centros de manufactura en Guyarat, Uttar Pradesh, Odisha | Largo plazo (≥ 4 años) |

| Estructura de Licitaciones de Energía Híbrida con Almacenamiento | +1.90% | Rajastán, Karnataka, Andhra Pradesh, proyectos piloto nacionales | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Caída del Costo Nivelado de Energía de Fotovoltaica Solar y Eólica

Se han alcanzado tarifas solares récord de INR 2,51/kWh gracias a la producción de módulos respaldada por el PLI y los avances tecnológicos, reduciendo la dependencia de las importaciones del 90% en 2020 a menos del 60% en 2025. La trayectoria de costos de la energía eólica es similar, aunque más lenta; sin embargo, un potencial de repotenciación de 25,4 GW para turbinas de menos de 2 MW ofrece una mayor optimización de costos. La convergencia de las curvas de costos de la energía solar, eólica y del carbón ha alcanzado un punto de inflexión en el que las adiciones de energías renovables son ahora la opción predeterminada para la nueva capacidad.

Subastas Agresivas de Energías Renovables a Nivel Central y Estatal

La Corporación de Energía Solar de India (SECI) y las agencias estatales emitieron 7,6 GW de licitaciones en el primer semestre de 2024, un 191% más en términos interanuales, mientras que las estructuras de licitación en evolución ahora requieren almacenamiento y contenido nacional para mejorar la integración a la red.[2]Corporación de Energía Solar de India, "Documentos de Licitación y Resultados de Subastas," seci.co.in La visibilidad de 132,7 GW de proyectos hasta 2026 da a los desarrolladores confianza para expandir la manufactura y las carteras de proyectos.

Aplicación de las Obligaciones de Compra de Energía Renovable y los Certificados de Ahorro de Energía

Una Obligación de Compra de Energía Renovable (RPO) del 43% para 2030 ancla la demanda, aunque el cumplimiento desigual por parte de los estados indica margen para un endurecimiento de las políticas. Se espera que las nuevas normas de comercio de carbono previstas para 2026 creen una demanda paralela de certificados de energía limpia.

Auge de Acuerdos de Compra de Energía Verde de Compradores Comerciales e Industriales

La contratación de energías renovables por parte del sector comercial e industrial está en auge, ya que las empresas ven la energía limpia tanto como una cobertura de costos como una palanca de sostenibilidad. Fourth Partner Energy, por ejemplo, recaudó USD 275 millones para suministrar 3,5 GW a clientes globales como Walmart y Unilever. La simplificación de las normas de acceso abierto y los próximos marcos de acuerdos de compra de energía virtuales están destinados a acelerar aún más la adopción.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estrés Financiero de las DISCOM y Retrasos en los Pagos | −2.4% | Uttar Pradesh, Rajastán, Tamil Nadu, problema nacional | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Adquisición de Tierras y los Derechos de Paso | −1.8% | Maharashtra, Madhya Pradesh, Chhattisgarh, dispersión nacional | Mediano plazo (2-4 años) |

| Exposición a la Cadena de Suministro de Minerales Críticos | −1.3% | Importaciones de China, Chile, Australia | Largo plazo (≥ 4 años) |

| Aumento del Vertimiento y la Congestión de la Red Eléctrica | −1.6% | Rajastán, Karnataka, Andhra Pradesh, Guyarat | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Estrés Financiero de las DISCOM y Retrasos en los Pagos

Las pérdidas de distribución superiores al 20% en varios estados continúan erosionando la liquidez de las DISCOM, retrasando los pagos y desalentando nuevos proyectos a pesar de los mecanismos de seguridad de pago.[3]Policy Circle, "Revisión de la Salud Financiera de las DISCOM," policycircle.org Las reformas estructurales en la fijación de tarifas y la racionalización de subsidios siguen siendo esenciales.

Cuellos de Botella en la Adquisición de Tierras y los Derechos de Paso

La competencia con la agricultura y las áreas de conservación ralentiza los plazos de los proyectos. Las directivas del Tribunal Supremo sobre los hábitats de la Avutarda India Grande inicialmente paralizaron los proyectos en Rajastán y Guyarat antes de que las directrices revisadas restauraran la claridad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: El Auge de la Manufactura Ancla la Dominancia de la Energía Solar

La participación del 46,6% de la Energía Solar en 2024 está arraigada en la rápida expansión de las fábricas nacionales hasta alcanzar 38 GW de módulos al año, reduciendo los retrasos logísticos y apoyando las subastas por debajo de la paridad térmica. La contribución del segmento al tamaño del mercado de energías renovables de India está destinada a ampliarse a medida que los parques de servicios públicos en Rajastán y Guyarat superan rutinariamente las licitaciones cerca de INR 2,5 por kWh, impulsando el retiro del carbón en los centros de carga del norte. La energía solar en tejados superó los 11 GW gracias a los incentivos residenciales, aunque las disputas sobre la medición neta aún frenan la adopción. La Energía Solar de Concentración sigue siendo un nicho con apenas 0,5 GW, dado su elevado gasto de capital.

El crecimiento de la capacidad eólica es más lento porque las líneas de góndolas nacionales cubren apenas el 40% de la demanda anual, lo que obliga a depender de las importaciones. Las licitaciones terrestres en Tamil Nadu a INR 2,79 por kWh mantienen el recurso competitivo, pero los obstáculos de tierras y derechos de paso retrasaron 2,8 GW de proyectos adjudicados en 2024. Se han demarcado bloques de energía eólica marina que totalizan 37 GW frente a las costas de Guyarat y Tamil Nadu, aunque las revisiones ambientales extienden la primera generación de energía más allá de 2028. La energía hidroeléctrica se sitúa en 51 GW, con retrofits de almacenamiento por bombeo que añaden flexibilidad de larga duración, pero los plazos de construcción de siete años amortiguan su impacto a corto plazo. La energía geotérmica, aunque pequeña hoy en día, muestra la trayectoria de crecimiento más rápida a medida que los proyectos piloto en Ladakh avanzan hacia la etapa de demostración. La bioenergía y las tecnologías oceánicas siguen siendo experimentales y representan volúmenes marginales.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Sector de Uso Final: La Contratación Corporativa Remodela la Dinámica del Mercado

Las empresas de servicios públicos aún adquieren el 90,8% de la producción de energías renovables bajo acuerdos de compra de energía de 15 a 20 años que anclan la mayor parte del financiamiento de proyectos, aunque los retrasos en los pagos y el aumento de los costos de cumplimiento de las Obligaciones de Compra de Energía Renovable están presionando sus balances. La caída de las tarifas permite a las agencias estatales añadir 19 GW de adjudicaciones de capacidad en el ejercicio fiscal 2024-25, pero el mercado de energías renovables de India está siendo testigo de un cambio a medida que los compradores comerciales e industriales firman acuerdos de compra de energía directos para reducir las emisiones de Alcance 2. El segmento comercial e industrial se está compoundando a un 18,8% anual y ahora persigue modelos de captivo grupal que agrupan cargas más pequeñas, impulsando a los desarrolladores externos a ofrecer propuestas sin gasto de capital.

Los clústeres industriales en Maharashtra, Guyarat y Karnataka firmaron 9,2 GW de acuerdos de compra de energía en 2024, aprovechando los cargos de transporte por debajo de INR 0,50 por kWh. Los esquemas de energía solar en tejados para residencias representan apenas el 1,2% de la capacidad, en parte porque los créditos de medición neta a menudo se sitúan muy por debajo de las tarifas minoristas, alargando el período de recuperación a casi una década. Los próximos ajustes de política tienen como objetivo transformar a las DISCOM hacia un rol exclusivo de redes, permitiéndoles obtener ingresos por transporte en lugar de ventas volumétricas, lo que podría desbloquear más generación distribuida en los segmentos de vivienda y pequeñas empresas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Rajastán lidera el mercado de energías renovables de India con 29,98 GW instalados en 2024, seguido de Guyarat con 29,52 GW, Tamil Nadu con 23,70 GW y Karnataka con 22,37 GW. En conjunto, estos cuatro estados concentran más de la mitad de la capacidad nacional. La concentración mejora las economías de escala y tensiona los corredores existentes, lo que impulsa una hoja de ruta de modernización de la red eléctrica de USD 500 mil millones hasta el ejercicio fiscal 2050.[4]Financial Express, "Necesidad de Inversión en la Red Eléctrica de USD 500 Mil Millones," financialexpress.com

Karnataka y Guyarat ocupan los primeros puestos en preparación para la transición energética, equilibrando una alta generación variable con redes estables, mientras que Uttar Pradesh y Bengala Occidental siguen siendo dominados por los combustibles fósiles. El tamaño del mercado de energías renovables de India para centros emergentes como Madhya Pradesh está destinado a acelerarse a medida que NTPC destina INR 2 lakh crore para nuevos activos solares, eólicos e hidroeléctricos de bombeo.

Los estados del noreste reciben subvenciones de capital del 50% para las energías renovables con el fin de compensar los costos relacionados con el terreno, aunque los obstáculos logísticos limitan el despliegue. La concentración de la manufactura en Guyarat, Tamil Nadu y Rajastán agiliza las cadenas de suministro, pero crea riesgos regionales; los responsables de políticas están explorando incentivos para nuevas fábricas en el centro y el este de India. Los Parques de Energías Renovables de Ultra Gran Escala planificados en regiones menos desarrolladas tienen como objetivo distribuir el crecimiento de la capacidad y reducir la dependencia excesiva de un puñado de estados.

Panorama Competitivo

El mercado de energías renovables de India está moderadamente concentrado. El complejo Khavda de 30 GW de Adani Green lo posiciona como el mayor desarrollador, mientras que NTPC y ReNew mantienen carteras diversificadas de considerable tamaño. La adquisición de Ayana Renewable Power por parte de ONGC-NTPC por INR 19.500 crore aporta la solidez del balance de las empresas estatales a la consolidación de proyectos. Los actores privados se diferencian a través de la tecnología: Adani ha desplegado limpieza robótica sin agua, y ReNew realiza proyectos piloto con paneles bifaciales para aumentar los rendimientos.[5]NTPC Limited, "Actualizaciones de Puesta en Marcha de Energías Renovables 2024," ntpc.co.in

La energía renovable híbrida con almacenamiento es una frontera emergente, con Reliance asegurando el mayor contrato de India de 930 MW solar más 465 MW/1.860 MWh en diciembre de 2024. La energía eólica marina y el hidrógeno verde son los próximos puntos de la agenda estratégica, y es probable que las empresas con trayectorias de ejecución consolidadas capturen concesiones en etapas tempranas.

El capital extranjero sigue activo: la entrada de Hexa Climate Solutions con USD 500 millones a través de Fortum India pone de relieve el sostenido apetito internacional, mientras que los principales fabricantes de equipos como Siemens Gamesa y Vestas compiten por pedidos de repotenciación. Los márgenes continúan comprimiéndose bajo las subastas competitivas, favoreciendo a los desarrolladores verticalmente integrados o con abundante capital capaces de optimizar a lo largo del ciclo de vida del proyecto.

Líderes de la Industria de Energías Renovables de India

Adani Green Energy Ltd

ReNew Energy Global Plc

NTPC Ltd (rama de energías renovables)

Tata Power Renewables

Greenko Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: NTPC y su filial, NTPC Green Energy Limited (NGEL), firmaron múltiples Memorandos de Entendimiento (MoU) con el gobierno de Madhya Pradesh en febrero de 2025 por una inversión total de más de INR 2 lakh crore para desarrollar diversos proyectos de energías renovables, incluidos activos solares, eólicos y de almacenamiento por bombeo.

- Febrero de 2025: El Presupuesto de la Unión redujo el arancel sobre las células solares al 20% y asignó INR 200 mil millones para energía solar en tejados bajo el programa PM Surya Ghar.

- Febrero de 2025: ONGC NTPC Green Private Limited (ONGPL), una empresa de empresa conjunta 50:50 de NTPC Green Energy Limited y ONGC Green Limited, completó la adquisición del 100% de participación accionaria en Ayana Renewable Power Private Limited. Ayana, una plataforma líder de energías renovables, tiene una capacidad de aproximadamente 4.112 MW (2.123 MW de activos operativos y 1.989 MW en construcción), estratégicamente ubicados en estados ricos en recursos.

- Diciembre de 2024: Reliance NU Suntech ganó la licitación de 930 MW solar más 1.860 MWh de almacenamiento, el mayor sistema de almacenamiento de energía en baterías en un solo emplazamiento de Asia fuera de China.

Alcance del Informe del Mercado de Energías Renovables de India

La energía renovable se deriva de fuentes naturales que se reponen más rápido de lo que se consumen, como la luz solar, el viento, el agua, el calor geotérmico y la biomasa. Estos recursos se consideran inagotables y se utilizan para generar electricidad, calor y combustible, resultando típicamente en una menor huella de carbono y un impacto ambiental reducido en comparación con los combustibles fósiles.

El Mercado de Energías Renovables de India está segmentado por tecnología y usuario final. Por tecnología, el mercado está segmentado en Energía Solar (Fotovoltaica y de Concentración), Energía Eólica (Terrestre y Marina), Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo), �����DZ�Ա����í��, Energía Geotérmica, Energía Oceánica (Mareal y de Oleaje). Por usuario final, el mercado está segmentado en Empresas de Servicios Públicos, Sector Comercial e Industrial, y Sector Residencial. El informe también cubre el tamaño del mercado y los pronósticos para India.

Para cada segmento, el dimensionamiento y los pronósticos del mercado se han realizado en función de la capacidad instalada (GW).

| Energía Solar (Fotovoltaica y de Concentración) |

| Energía Eólica (Terrestre y Marina) |

| Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo) |

| �����DZ�Ա����í�� |

| Energía Geotérmica |

| Energía Oceánica (Mareal y de Oleaje) |

| Empresas de Servicios Públicos |

| Sector Comercial e Industrial |

| Sector Residencial |

| Por Tecnología | Energía Solar (Fotovoltaica y de Concentración) |

| Energía Eólica (Terrestre y Marina) | |

| Energía Hidroeléctrica (Pequeña, Grande, Almacenamiento por Bombeo) | |

| �����DZ�Ա����í�� | |

| Energía Geotérmica | |

| Energía Oceánica (Mareal y de Oleaje) | |

| Por Usuario Final | Empresas de Servicios Públicos |

| Sector Comercial e Industrial | |

| Sector Residencial |

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de energías renovables de India en 2025?

La capacidad instalada asciende a 241,20 GW, con pronósticos que apuntan a 486 GW para 2030 a una CAGR del 15,04%.

¿Qué tecnología lidera las adiciones de capacidad?

La energía solar representa el 46,6% de la capacidad en 2024, muy por delante de otros recursos, y continúa ganando subastas por debajo de INR 2,5 por kWh.

¿Por qué los acuerdos de compra de energía corporativos están ganando terreno?

Quince estados limitan los cargos de transporte por debajo de INR 0,50 por kWh, lo que hace que la energía solar cautiva sea hasta un 24% más barata que la energía de la red para industrias de alta carga.

¿Qué frena el despliegue de energías renovables en algunos estados?

Las disputas sobre títulos de propiedad de tierras, los permisos forestales y los retrasos en los derechos de paso de transmisión pueden añadir más de un año a los plazos de los proyectos.

¿Cómo mejora la economía de los proyectos la combinación de energía híbrida y almacenamiento?

La combinación de sistemas de almacenamiento de energía en baterías de cuatro horas o almacenamiento por bombeo eleva la utilización por encima del 80%, lo que permite a los desarrolladores obtener primas en horas pico a pesar de un mayor gasto de capital.

¿Qué estados dominan la nueva capacidad?

Rajastán y Guyarat juntos concentran el 38% de las instalaciones gracias a una irradiancia superior, apoyo político y acceso integrado a la transmisión.

Última actualización de la página el: