Tamaño y �ʲ����پ������貹����ó�� del Mercado de Hospitalidad de Argentina

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 7.90 Mil millones de dólares |

| Tamaño del Mercado (2026) | 8.30 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.60 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.02% CAGR |

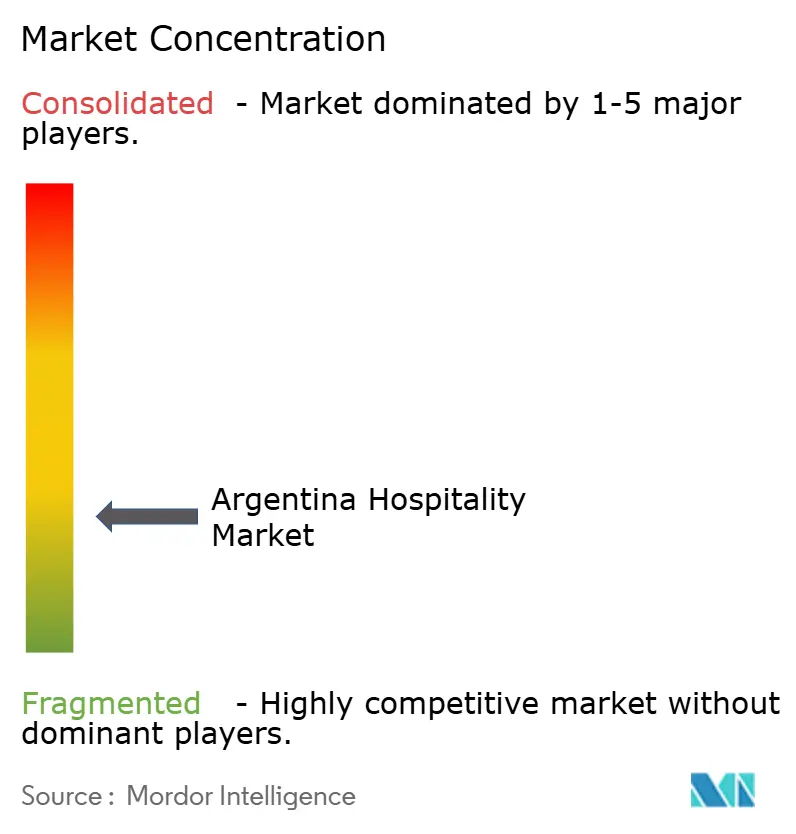

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Hospitalidad de Argentina por ���ϲ�����

Se espera que el tamaño del mercado de hospitalidad argentino crezca de USD 7.900 millones en 2025 a USD 8.300 millones en 2026, y se prevé que alcance USD 10.600 millones en 2031 a una CAGR del 5,02% durante el período 2026-2031. La demanda interna se ha mantenido resiliente en medio de la volatilidad del peso, mientras que los flujos de entrada se suavizaron en 2025 a medida que la postura cambiaria redujo el atractivo de precios de Argentina para los visitantes extranjeros. Aun así, los planes de expansión de las cadenas globales apuntan a una inversión sostenida, con conversiones plurianuales y proyectos selectivos de nueva construcción en Buenos Aires, la Patagonia y Cuyo, orientados a segmentos de recuperación que valoran la fiabilidad, los beneficios de fidelización y el servicio estandarizado. La dinámica de reservas sigue estando determinada por el alcance de las plataformas y las estrategias de recuperación de márgenes, ya que las OTAs concentran la mayor participación mientras el canal digital directo crece más rápido gracias a la optimización de los sitios de marca y los incentivos de fidelización. La geografía continúa concentrando los ingresos en Buenos Aires, mientras que la Patagonia lidera el crecimiento a través del turismo de expedición y las experiencias premium al aire libre que atraen a viajeros internacionales, independientemente de los movimientos cambiarios a corto plazo. Los estímulos públicos como el PreViaje han apoyado el gasto en viajes domésticos, compensado en parte el déficit de llegadas internacionales y preservado la capacidad en destinos con menor saturación.

Conclusiones Clave del Informe

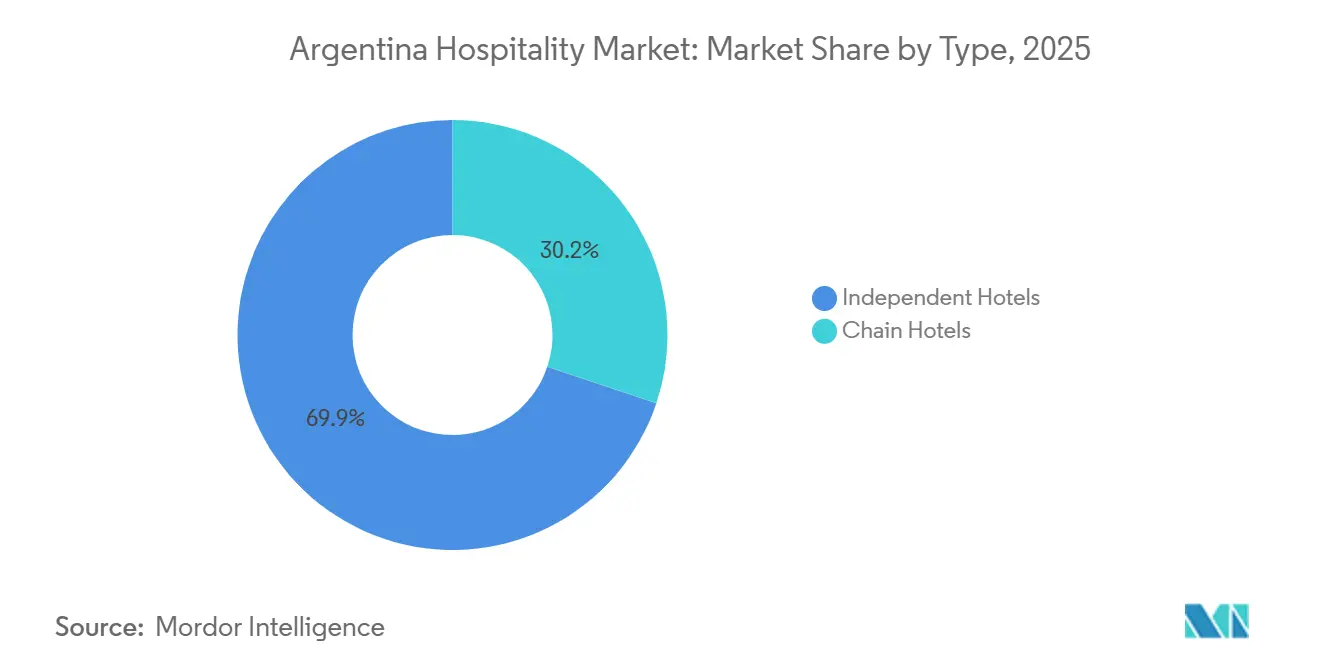

- Por tipo, los hoteles independientes lideraron el mercado de hospitalidad argentino con una participación del 69,85% en 2025, mientras que se proyecta que los hoteles de cadena se expandan a una CAGR del 7,85% hasta 2031, la más rápida en esta segmentación.

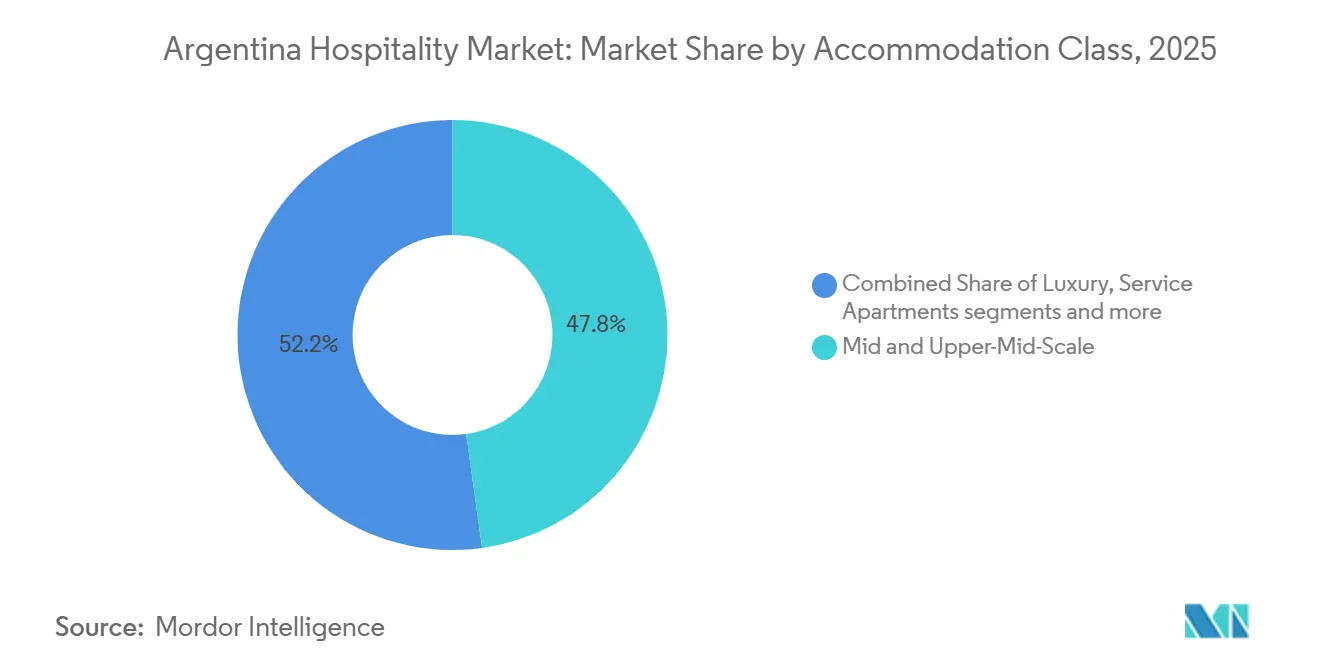

- Por clase de alojamiento, la escala media y media-alta representó el 47,80% de la participación del mercado de hospitalidad argentino en 2025, mientras que se prevé que el lujo crezca a una CAGR del 8,05% hasta 2031, la más rápida en este segmento.

- Por canal de reserva, las OTAs mantuvieron una participación del 41,10% del mercado de hospitalidad argentino en 2025, mientras que se proyecta que el canal digital directo registre la CAGR más alta, del 9,68%, hasta 2031.

- Por geografía, la región de Buenos Aires representó el 40,10% de la participación del mercado de hospitalidad argentino en 2025, mientras que se espera que la región de la Patagonia sea la de mayor crecimiento, con una CAGR del 7,82% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y Perspectivas del Mercado de Hospitalidad de Argentina

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| La debilidad del peso impulsa el crecimiento del turismo receptivo | +1.2% | Nacional, con ganancias tempranas en Buenos Aires, la Patagonia y Mendoza | Mediano plazo (2-4 años) |

| El programa "Pre-viaje" fomenta el turismo doméstico | +0.9% | Nacional, mayor adopción en destinos fuera de temporada alta, incluidos Bariloche y Salta | Corto plazo (≤ 2 años) |

| Las cadenas hoteleras globales amplían sus operaciones en Argentina | +1.1% | Buenos Aires para conversiones, Patagonia para nueva construcción, Cuyo para desarrollos de resort | Largo plazo (≥ 4 años) |

| El turismo corporativo y de MICE muestra una sólida recuperación | +0.7% | Centros de negocios de Buenos Aires, Córdoba y Rosario | Mediano plazo (2-4 años) |

| Atracción de la visa para nómadas digitales en Buenos Aires | +0.3% | Buenos Aires, Mendoza, con efecto derrame hacia Bariloche | Mediano plazo (2-4 años) |

| El enoturismo impulsa la demanda de alojamientos en la región de Cuyo | +0.5% | Regiones vitivinícolas de Mendoza y San Juan | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

La Debilidad del Peso Impulsa el Crecimiento del Turismo Receptivo

La dinámica del tipo de cambio determina la asequibilidad del turismo receptivo, y el giro de política que elevó el valor efectivo del peso durante 2025 redujo la histórica ventaja de precios de Argentina, lo que coincidió con una caída interanual del 19,7% en las llegadas de extranjeros que pesó sobre el mercado de hospitalidad argentino[1]James Grainger, "Los viajes al exterior de los argentinos aumentaron un 38% interanual, duplicando las llegadas de extranjeros," Buenos Aires Times, batimes.com.ar. El flujo de noticias durante 2025 documentó caídas mensuales específicas en las entradas de turistas, reforzando que la postura cambiaria puede invertir la competitividad tradicional hasta que se recupere el equilibrio. Las orientaciones del FMI sugieren una depreciación hacia un nivel más sostenible hacia finales de 2026, lo que restauraría la paridad de poder adquisitivo para los visitantes y apoyaría un repunte en el lujo urbano, los circuitos vitivinícolas y los alojamientos patagónicos que elevan el mercado de hospitalidad argentino. Los operadores que recalibren sus tarifas y mejoren los paquetes con valor incluido estarán posicionados para capturar la demanda diferida una vez que las señales de precios se normalicen y la confianza regrese entre los viajeros norteamericanos y europeos que habitualmente reservan estancias de varias noches. La política pública que apoya los alojamientos formales, incluido el tratamiento del IVA para huéspedes extranjeros, debería amplificar el impacto de una ventaja cambiaria restaurada sobre el mercado de hospitalidad argentino una vez que se disipen las distorsiones macroeconómicas.

El Programa "Pre-Viaje" Fomenta el Turismo Doméstico

El PreViaje continúa estimulando el gasto doméstico al reembolsar una parte de los desembolsos de viaje elegibles a través de un mecanismo de prepago, aumentando así la ocupación en períodos de temporada baja y distribuyendo la demanda más allá de los meses de mayor afluencia en el mercado de hospitalidad argentino. Las investigaciones sobre el programa informaron que millones de beneficiarios y decenas de miles de empleos fueron apoyados, mientras que los requisitos de inscripción de proveedores formales mejoraron la visibilidad fiscal y ampliaron la base de alojamientos formales. Los operadores en la Patagonia, el Noroeste y otros destinos de demanda estacionalmente volátil reportaron reservas más estables, validando el papel de los créditos focalizados para suavizar la ocupación y permitir una planificación de la fuerza laboral más clara. Como instrumento fiscal, el PreViaje sigue sujeto a revisión presupuestaria anual, lo que lo define como un estabilizador a corto plazo más que como un impulsor estructural, pero su efecto en la dispersión de la demanda ha sido significativo para el mercado de hospitalidad argentino.

Las Cadenas Hoteleras Globales Amplían sus Operaciones en Argentina

Las marcas globales están extendiendo su presencia a través de una combinación de conversiones en las principales ciudades y proyectos de nueva construcción en corredores de resort, fortaleciendo la profundidad de la segmentación y la captación de fidelización en el mercado de hospitalidad argentino. Accor adquirió 17 contratos de gestión en la región, junto con un plan de renovación de USD 130 millones para reflaggear activos bajo las marcas Swissôtel, Mercure, Mercure Living e ibis Styles, un movimiento que profundiza el inventario de escala media y premium en Argentina [2]Accor, "Accor amplía su red en las Américas con la incorporación de 17 hoteles," Accor Press, press.accor.com. Hilton amplió su cartera en el Caribe y América Latina y validó el atractivo a largo plazo de Argentina con nuevas firmas en Ushuaia y Buenos Aires, añadiendo banderas orientadas al estilo de vida y a los negocios a las opciones regionales que están impulsando el mercado de hospitalidad argentino. [3]Hilton, "Hilton cierra 2025 con un sólido crecimiento en lujo y estilo de vida," Hilton Stories, stories.hilton.com. Choice Hotels debutó con el Radisson Blu Bariloche en 2025 y anunció un Radisson Red cerca de Rosario, elevando la oferta de marca en la Patagonia y el interior del país, donde la demanda de categoría superior está creciendo. Hyatt complementó su base de lujo en Buenos Aires al aprobar Casa Duhau en el Alto Agrelo de Mendoza bajo The Unbound Collection, anclando el corredor vitivinícola con un alojamiento de alta gama que integra componentes residenciales premium para apoyar viajes de ocio de varias noches en el mercado de hospitalidad argentino.

El Turismo Corporativo y de MICE Muestra una Sólida Recuperación

Los viajes de negocios y de conferencias han ido mejorando desde los mínimos de la pandemia, con Córdoba como sede de congresos científicos y en preparación para eventos regionales de alto perfil que diversifican los ingresos más allá del ocio en el mercado de hospitalidad argentino. El organismo nacional de turismo destacó el posicionamiento de Argentina en ferias comerciales regionales en 2025, señalando un marketing de destino coordinado que apoya a las oficinas de convenciones y a los operadores de recintos. El evento del Foro de Viajes de Negocios GBTA LATAM en Buenos Aires reforzó la normalización gradual de los viajes corporativos, con planificadores de reuniones y responsables de compras que priorizan la fiabilidad y la conectividad como criterios de reserva que benefician a los hoteles de marca en el mercado de hospitalidad argentino. Las mejoras en aeropuertos y recintos en capitales provinciales, incluida Córdoba, están ampliando la base direccionable para eventos regionales, mientras que los hoteles rediseñan los espacios de reuniones e integran capacidades híbridas para atender a clientes que combinan formatos presenciales y remotos. La incertidumbre macroeconómica continúa moderando los contratos plurianuales, pero el regreso de los viajes de incentivo y los congresos regionales está elevando la ocupación entre semana y las tarifas medias en el mercado de hospitalidad argentino.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desafíos macroeconómicos persistentes e inflación | -1.1% | Nacional, con presión aguda sobre los márgenes de EBITDA en Buenos Aires | Mediano plazo (2-4 años) |

| Las altas tasas de interés del peso están impactando el CAPEX | -0.7% | Las ciudades de segundo nivel, incluidas Salta, Mendoza y Mar del Plata, enfrentan restricciones de crédito local. | Mediano plazo (2-4 años) |

| Aumento de los impuestos a la propiedad en los hoteles de Buenos Aires | -0.4% | Ciudad de Buenos Aires, particularmente los distritos premium | Corto plazo (≤ 2 años) |

| Sobreoferta de alquileres temporarios en las ciudades principales | -0.6% | Centros urbanos de Buenos Aires, Bariloche y Mendoza | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Desafíos Macroeconómicos Persistentes e Inflación

El entorno operativo ha sido volátil, con un pulso hiperinflacionario en 2024 que obligó a los hoteles a repreciar con frecuencia y retrasó las mejoras que dependen de insumos importados cotizados en moneda dura, lo que comprimió la rentabilidad en el mercado de hospitalidad argentino. Las métricas de inflación reportadas por el INDEC hasta principios de 2026 mostraron una moderación respecto a la tasa anual de 2025, aunque las lecturas mensuales se mantuvieron elevadas y mantuvieron la presión sobre las negociaciones salariales, los servicios públicos y los consumibles que se mueven más rápido que los ingresos por habitación en el mercado de hospitalidad argentino. Las divulgaciones corporativas de 2025 de operadores regionales señalaron una debilidad de los ingresos en Argentina vinculada a la dinámica inflación-recesión y la depreciación cambiaria, lo que redujo los resultados reportados al convertirlos a las monedas de las empresas matrices. Los documentos del programa del FMI han trazado una senda de desinflación hacia finales de 2026, pero el riesgo de incumplimiento no es trivial, por lo que el sentimiento de los inversores se mantiene cauteloso, traduciéndose en una asignación de capital selectiva y umbrales de rentabilidad elevados en el mercado de hospitalidad argentino. Las propiedades con acceso a contratos en moneda dura o respaldo patrimonial interno están mejor posicionadas para navegar el ciclo actual, mientras que los independientes apalancados enfrentan un mayor riesgo de refinanciamiento y presupuestos de renovación restringidos que pueden erosionar la competitividad dentro del mercado de hospitalidad argentino.

Las Altas Tasas de Interés del Peso Están Impactando el CAPEX

El ciclo de relajación del banco central redujo la tasa de referencia en múltiples ocasiones hasta principios de 2025, pero los costos de endeudamiento reales se mantuvieron elevados una vez ajustados por la inflación persistente, lo que preservó un difícil obstáculo de financiamiento para los desarrolladores en el mercado de hospitalidad argentino. Las series oficiales reportaron tasas de endeudamiento elevadas en créditos personales y de cuenta corriente, lo que está restringiendo el CAPEX hotelero denominado en pesos y complicando los plazos de renovación, especialmente en ciudades de segundo nivel con acceso limitado a líneas de crédito en moneda extranjera. Las multinacionales han recurrido a los balances de sus casas matrices para financiar el rebranding y las renovaciones, como se observó en la transacción regional de Accor y el plan de refacción asociado que reflaggea y mejora propiedades bajo banderas consolidadas. Los propietarios independientes sin fuentes de financiamiento externas retrasan las mejoras de habitaciones y sistemas, lo que puede generar brechas de cumplimiento de estándares de marca con el tiempo y debilitar el posicionamiento frente a las cadenas que pueden absorber ciclos débiles en carteras más amplias en el mercado de hospitalidad argentino. La trayectoria de las tasas de interés hacia 2026 depende de una desinflación consistente y de la acumulación de reservas, y hasta que esas condiciones se materialicen, el costo del capital local continuará frenando el desarrollo hotelero de nueva construcción en el mercado de hospitalidad argentino.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: La Escala Independiente Sigue Siendo Grande Mientras las Cadenas Ganan Impulso a Través de Conversiones

Los hoteles independientes representaron el 69,85% de los ingresos en 2025, confirmando su ventaja de escala, mientras que se proyecta que los hoteles de cadena se expandan a una CAGR del 7,85% hasta 2031, señalando una captura de participación más rápida liderada por marcas en el mercado de hospitalidad argentino. Los activos de propiedad familiar en centros como Mar del Plata, Bariloche y Palermo han dependido durante mucho tiempo de la experiencia local y la fijación de precios flexible, pero el equilibrio está cambiando a medida que las franquicias aportan alcance de fidelización, centrales de reservas y metodologías que facilitan la complejidad operativa en el mercado de hospitalidad argentino. Las plataformas de conversión como City Express by Marriott y las banderas de escala media de Accor permiten una incorporación más rápida de propiedades independientes, reduciendo el tiempo de inactividad al tiempo que ofrecen reconocimiento de marca que apoya el poder de fijación de precios en el mercado de hospitalidad argentino. Los nuevos participantes añaden intensidad competitiva, como se observó cuando Choice Hotels introdujo el Radisson Blu en Bariloche con un posicionamiento de categoría superior que apunta a viajeros de lujo al aire libre que valoran la consistencia y las comodidades seleccionadas. La aplicación regulatoria en Buenos Aires que exige el registro en ENTUR para los alquileres temporarios aumenta la carga de cumplimiento para los operadores informales, mejorando modestamente el atractivo relativo de los hoteles habilitados en el mercado de hospitalidad argentino.

Los operadores independientes con una identidad sólida y enfoque en la reserva directa pueden preservar los márgenes asociándose con empresas de turismo de nicho en corredores vitivinícolas y rutas de aventura, aunque la escala del marketing digital sigue siendo una ventaja estructural para las cadenas en el mercado de hospitalidad argentino. Las transacciones de cartera y las reactivaciones lideradas por marcas se han acelerado, como lo ilustra la adquisición y el rebranding de múltiples propiedades anteriores de Selina en Socialtel, un movimiento orientado a viajeros más jóvenes a través de formatos híbridos de hostel-hotel y experiencias seleccionadas dentro del mercado de hospitalidad argentino. Los hoteles que inviertan en sistemas de gestión de ingresos, optimización del mix de canales y compromiso con los huéspedes estarán mejor posicionados a medida que el crecimiento liderado por conversiones amplíe el alcance de los programas de fidelización globales, dirigiendo las reservas hacia propiedades de marca en el mercado de hospitalidad argentino. A medida que las cadenas ganan más conversiones, los propietarios acceden a ahorros en compras y estándares operativos que estabilizan la prestación del servicio a lo largo del ciclo, mientras que los independientes mantienen una ventaja en el diseño de experiencias altamente localizadas dentro de la industria de hospitalidad argentina.

Por Clase de Alojamiento: La Escala Media Lidera por Tamaño, el Lujo y los Apartamentos de Servicio Superan en Crecimiento

Las propiedades de escala media y media-alta representaron el 47,80% de los ingresos en 2025, anclando la demanda de viajeros de negocios y grupos de turismo que buscan comodidades confiables y valor en el mercado de hospitalidad argentino. Se proyecta que el lujo se expanda a una CAGR del 6,15% hasta 2031. El crecimiento subraya la resiliencia de precios entre los viajeros de alto patrimonio neto cuya selección de viaje prioriza experiencias distintivas, diseño y credenciales culinarias que justifican tarifas premium en el mercado de hospitalidad argentino. Las nuevas propiedades de estadía prolongada de marca en Buenos Aires que ingresan mediante afiliaciones añaden poder de distribución sin cambios importantes en los modelos operativos, ayudando a capturar reservas de varias semanas que estabilizan el flujo de caja en el mercado de hospitalidad argentino. Los formatos de presupuesto y economía enfrentan una intensa competencia de los alquileres temporarios regulados que atraen a viajeros sensibles al precio, una dinámica que eleva el listón para la diferenciación del servicio y los incentivos de reserva directa en el mercado de hospitalidad argentino.

En los corredores de turismo vitivinícola, los reconocimientos Michelin Key en 2025 elevaron el valor de marca de los alojamientos integrados en viñedos, reforzando el atractivo de las estancias inmersivas que combinan salas de cata, gastronomía y servicios de spa dentro del mercado de hospitalidad argentino. Los destinos vitivinícolas reportaron sólidos volúmenes de huéspedes y empleo local medible, lo que refuerza el argumento de inversión para las propiedades de categoría superior y lujo que se alinean con los itinerarios enófilos regionales y la alta disposición a pagar en el mercado de hospitalidad argentino. Con las cadenas planificando renovaciones y cambios de bandera en marcas de escala media y premium, la brecha de calidad entre los independientes más antiguos y los activos de marca renovados está destinada a ampliarse a menos que los propietarios aceleren las refacciones que satisfagan las expectativas cambiantes de los viajeros en la industria de hospitalidad argentina. En todas las clases, las propiedades que integran áreas de coworking, bienestar y experiencias locales seleccionadas mejoran la conversión y la integridad de las tarifas en un panorama donde la amplitud de opciones y la transparencia continúan aumentando en el mercado de hospitalidad argentino.

Por Canal de Reserva: Las OTAs Mantienen la Escala, el Canal Digital Directo Crece Más Rápido por Fidelización y Objetivos de Margen

Las OTAs captaron el 41,10% de las reservas en 2025 y siguen siendo fundamentales para el alcance, el descubrimiento y las transacciones de último momento, especialmente para los independientes que carecen de presupuestos de marketing global en el mercado de hospitalidad argentino. Al mismo tiempo, se prevé que los canales digitales directos, incluidos los sitios y aplicaciones de marca, crezcan a una CAGR del 9,68% hasta 2031, a medida que los hoteles implementan garantías de mejor tarifa, ventajas exclusivas para miembros y ofertas personalizadas que recuperan los márgenes que de otro modo se ceden a los intermediarios en el mercado de hospitalidad argentino. Los ecosistemas de fidelización globales son centrales en este cambio, con marcas que venden de forma cruzada inventario a miembros regionales y agrupan la acumulación de puntos con beneficios complementarios que aumentan la conversión en la plataforma dentro del mercado de hospitalidad argentino. Los canales corporativos y de MICE, aunque menores en participación, se están normalizando, apoyados por el marketing de destino y los eventos ganados que dirigen la demanda entre semana hacia hoteles con espacios de reuniones mejorados y conectividad confiable en el mercado de hospitalidad argentino. Los mayoristas y agentes tradicionales siguen siendo relevantes para los itinerarios de múltiples paradas que combinan Buenos Aires, Iguazú y la Patagonia, aunque es probable que su participación disminuya gradualmente a medida que los canales directos y las OTAs mejoren el contenido localizado y las herramientas de construcción de itinerarios en el mercado de hospitalidad argentino.

Los hoteles que invierten en SEO, localización de contenido y optimización de la tasa de conversión están captando una mayor proporción de reservas repetidas a menores costos de adquisición, apoyando una rentabilidad más estable a lo largo de los ciclos en el mercado de hospitalidad argentino. Las propiedades independientes que carecen de las herramientas o el personal para ejecutar pruebas A/B continuas y personalización de CRM siguen siendo más dependientes de los motores de demanda algorítmica de las OTAs, lo que representa un equilibrio entre la ocupación y la pérdida de comisiones en el mercado de hospitalidad argentino. La participación de las OTAs en el mercado de hospitalidad argentino seguirá siendo significativa, pero el mix de canales debería inclinarse gradualmente hacia el canal directo a medida que las marcas automatizan la comercialización, mejoran la experiencia de usuario móvil e integran opciones de pago flexibles que se adaptan a las preferencias de los viajeros. Las normas de cumplimiento en Buenos Aires que exigen números de registro ENTUR para todos los listados en línea también refuerzan la ventaja de los hoteles formales sobre los alquileres temporarios no conformes que corren el riesgo de ser eliminados de las plataformas, mejorando así la calidad de la oferta en los canales regulados del mercado de hospitalidad argentino.

Análisis Geográfico

La región de Buenos Aires representó el 40,10% de los ingresos en 2025, reflejando su papel como principal puerta de entrada internacional, centro corporativo y cultural del mercado de hospitalidad argentino. La debilidad del turismo receptivo en 2025, vinculada a la política cambiaria, condujo a una menor llegada de visitantes internacionales, lo que depositó un mayor peso en los viajeros domésticos y regionales para llenar el inventario urbano en el mercado de hospitalidad argentino. La densidad de alquileres temporarios en barrios como Palermo y Recoleta aumentó la presión competitiva sobre los hoteles boutique independientes, aunque la aplicación de las normas de registro ha mejorado, creando un marco más claro para los listados conformes y los operadores formales. La nueva capacidad de marca continúa ingresando, incluida la apertura de un Tribute Portfolio en Recoleta a mediados de 2025 y un Hilton Garden Inn previsto para Buenos Aires en 2026, ambos orientados a cuentas corporativas sensibles al precio y demanda de ocio de mayor rendimiento en el mercado de hospitalidad argentino. Los hoteles están respondiendo a los patrones cambiantes refinando paquetes, mejorando la conectividad y adaptando experiencias para profesionales remotos y viajeros culturales que valoran la autenticidad del barrio en el mercado de hospitalidad argentino.

Se proyecta que la Patagonia crezca a una CAGR del 7,82% hasta 2031, la tasa más rápida entre las regiones, apoyada por el turismo de expedición, el acceso a glaciares y lagos, y las experiencias de aventura de alta gama que alcanzan tarifas premium dentro del mercado de hospitalidad argentino. Las marcas globales están expandiéndose en la Patagonia argentina, con la apertura del Radisson Blu en Bariloche en 2025 y el resort Anantara en Ushuaia, reflejando confianza en la atracción de viajeros internacionales adinerados que buscan experiencias inmersivas centradas en actividades. Los desarrollos de lujo anunciados para Ushuaia y otros nodos patagónicos respaldan las perspectivas de un inventario de tarifas más altas que complementa el posicionamiento de la región basado en la naturaleza en el mercado de hospitalidad argentino. Los incentivos públicos también han contribuido a distribuir la demanda doméstica en temporadas intermedias, mejorando la estabilidad de la ocupación para los operadores en Bariloche y otras ciudades de montaña que están ampliando su oferta de aventura y bienestar en el mercado de hospitalidad argentino.

Más allá de estos pilares, los corredores vitivinícolas de Cuyo en Mendoza y San Juan continúan expandiendo los volúmenes de visitantes y el empleo local vinculado a las experiencias en bodegas, con datos de asociaciones que citan más de 1,59 millones de huéspedes y patrones de gasto claros que sostienen los alojamientos y hoteles boutique cercanos en el mercado de hospitalidad argentino. En la región Central, Córdoba demostró resiliencia en el segmento MICE a través de congresos notables y un creciente calendario de eventos, que han beneficiado al inventario hotelero mejorado y a los mejores enlaces aéreos, reforzando un mix equilibrado de demanda corporativa y de ocio dentro del mercado de hospitalidad argentino. La región del Litoral en torno a Iguazú vio programarse nueva capacidad de marca de escala media y un desempeño premium sostenido de las propiedades de alta gama existentes que aprovechan la proximidad a las cataratas para atraer a viajeros internacionales al mercado de hospitalidad argentino. En el Norte, las incorporaciones de marca en Salta y los formatos híbridos orientados a jóvenes ampliaron la oferta, mientras que las rutas vitivinícolas de altura en Cafayate proporcionaron narrativas distintivas que atraen a visitantes motivados por la experiencia en el mercado de hospitalidad argentino. A medida que mejora la conectividad y se amplía la profundidad del producto, la demanda dispersa debería apoyar una contribución más equitativa de las regiones secundarias al mercado de hospitalidad argentino durante el período de pronóstico.

Panorama Competitivo

La competencia sigue siendo intensa y diversificada, con marcas globales que profundizan su presencia a través de conversiones y proyectos selectivos de nueva construcción, mientras los independientes defienden su participación a través del atractivo de la ubicación y las experiencias distintivas en el mercado de hospitalidad argentino. La reconfiguración de carteras continuó durante 2025, ya que algunos propietarios desinvirtieron activos para recalibrar la asignación de capital, mientras que nuevos participantes introdujeron conceptos de categoría superior en corredores de alta demanda, mejorando la visibilidad de marca y la integridad de las tarifas en el mercado de hospitalidad argentino. Los alquileres temporarios añaden una capa estructural de competencia de precios, impulsando a los hoteles a invertir en servicio, comodidades y compromiso digital para diferenciar sus propuestas de valor en el mercado de hospitalidad argentino. Los operadores que combinan la gestión de ingresos basada en datos con ventas directas respaldadas por fidelización están resistiendo mejor los ciclos que sus pares, lo que sugiere cambios continuos de participación hacia carteras que pueden financiar mejoras continuas en el mercado de hospitalidad argentino.

Las marcas avanzaron en varios movimientos estratégicos que fortalecen el posicionamiento. Accor cerró una adquisición regional de contratos de gestión y se comprometió con un programa de renovación plurianual para reflaggear activos bajo banderas reconocidas, añadiendo escala y consistencia que benefician a los compradores corporativos en el mercado de hospitalidad argentino. Hilton anunció nuevas firmas en Argentina que combinan el atractivo de estilo de vida en Ushuaia con un Garden Inn orientado a negocios en Buenos Aires, manteniendo su cartera de desarrollo equilibrada entre diferentes usos en el mercado de hospitalidad argentino. Choice Hotels ingresó con una apertura de categoría superior en Bariloche y añadió otro acuerdo en cartera cerca de Rosario, apuntando a destinos donde la escasez de marca puede apoyar un desempeño de tarifas superior en el mercado de hospitalidad argentino. Hyatt extendió su alcance de lujo con una propiedad planificada de The Unbound Collection en la zona vitivinícola de Mendoza, reforzando el segmento premium que ha mostrado un crecimiento sostenido en el mercado de hospitalidad argentino.

Las oportunidades de espacios no explotados abarcan la reutilización adaptativa de oficinas urbanas en hoteles de estilo de vida, alojamientos sostenibles de vanguardia en la Patagonia y viñedos, y el crecimiento de apartamentos de servicio alineado con los patrones de estadía prolongada en el mercado de hospitalidad argentino. Los modelos híbridos de hostel-hotel se están expandiendo bajo una nueva propiedad que invierte en elevar la experiencia del huésped y la programación comunitaria, una estrategia orientada a viajeros de la Generación Z y millennials en ciudades clave y nodos de ocio de acceso en el mercado de hospitalidad argentino. A medida que los municipios aplican con mayor rigor las licencias para los alquileres temporarios, los hoteles formales ganan una ventaja competitiva más clara, aunque el ritmo de aplicación varía según el distrito y la disponibilidad de recursos en el mercado de hospitalidad argentino. A lo largo del horizonte de pronóstico, las carteras que combinan el crecimiento liderado por conversiones con estándares de marca consistentes, compromiso digital y programas de sostenibilidad creíbles están mejor posicionadas para capturar participación en el mercado de hospitalidad argentino.

Líderes de la Industria de Hospitalidad de Argentina

Marriott International, Inc.

Hilton Worldwide Holdings Inc.

NH Hotel Group (Minor)

Wyndham Hotels & Resorts Inc.

Accor S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Hilton anunció un sólido crecimiento en lujo y estilo de vida en el Caribe y América Latina durante 2025, cerrando el año con más de 300 hoteles en operación y una cartera que supera las 150 propiedades (más de 21.000 habitaciones). En Argentina, Hilton firmó WIA Ushuaia bajo su Tapestry Collection y confirmó el Hilton Garden Inn Buenos Aires Parque Leloir para 2026, reflejando confianza en la recuperación de Argentina a pesar de los desafíos macroeconómicos. La Tapestry Collection atrae a viajeros que buscan experiencias locales, mientras que el Garden Inn apunta a clientes corporativos que priorizan la consistencia de marca.

- Enero de 2026: Choice Hotels International reportó un desempeño de desarrollo global récord en 2025, expandiendo su cartera internacional a casi 160.000 habitaciones fuera de los Estados Unidos (crecimiento del 13%). La empresa ingresó a Argentina con el Radisson Blu Bariloche (80 habitaciones, septiembre de 2025) y firmó un Radisson Red cerca de Rosario, avanzando en mercados sudamericanos con baja penetración. La marca Radisson Blu de categoría superior posiciona a Bariloche como un destino de lujo y aventura, con suites con vista al lago, restaurante insignia y spa de bienestar para atraer a viajeros de alto patrimonio neto.

- Noviembre de 2025: Accor inició negociaciones exclusivas con Royal Holiday Group para adquirir 17 contratos de gestión, que abarcan 3.200 llaves. Esto incluye seis resorts todo incluido en México (1.660 llaves) gestionados por Ennismore y once resorts y hoteles urbanos en México, Argentina, Puerto Rico y los Estados Unidos (1.540 llaves) gestionados por Accor PM&E Americas. La contraprestación de USD 79 millones, pagada en fases, financiará parcialmente un plan de renovación de USD 130 millones para completarse en 30 meses.

- Septiembre de 2025: Sonesta International Hotels Corporation finalizó una alianza estratégica con AKEN Hotels & Resorts, efectiva el 2 de septiembre de 2025, incorporando dos propiedades en Córdoba: La Urumpta Hotel & Spa y Böden Hotel & Spa. La asociación integra el posicionamiento de bienestar de AKEN con el alcance global y el programa de fidelización de Sonesta, permitiendo a ambas marcas expandir su presencia en América Latina mientras ofrecen experiencias centradas en el bienestar.

Alcance del Informe del Mercado de Hospitalidad de Argentina

El mercado de hospitalidad comprende empresas que ofrecen alojamiento, servicios de alimentos y bebidas, y experiencias de ocio, incluidos hoteles, restaurantes, cafeterías y actividades relacionadas con el turismo. Abarca establecimientos como resorts, cruceros y parques temáticos, con foco en crear entornos acogedores, brindar un servicio al cliente excepcional y satisfacer las necesidades de los huéspedes para garantizar su satisfacción y comodidad.

El informe del mercado de hospitalidad de Argentina está segmentado por tipo (hoteles de cadena, hoteles independientes), clase de alojamiento (lujo, escala media y media-alta, presupuesto y economía, apartamentos de servicio), canal de reserva (digital directo, OTAs, corporativo / MICE, mayoristas y agentes tradicionales) y geografía (Región de Buenos Aires, Región Central, Región de Cuyo, Región de la Patagonia, Región del Litoral, Región del Norte). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Hoteles de Cadena |

| Hoteles Independientes |

| Lujo |

| Escala Media y Media-Alta |

| Presupuesto y Economía |

| Apartamentos de Servicio |

| Digital Directo |

| OTAs |

| Corporativo / MICE |

| Mayoristas y Agentes Tradicionales |

| Región de Buenos Aires |

| Región Central |

| Región de Cuyo |

| Región de la Patagonia |

| Región del Litoral |

| Región del Norte |

| Por Tipo | Hoteles de Cadena |

| Hoteles Independientes | |

| Por Clase de Alojamiento | Lujo |

| Escala Media y Media-Alta | |

| Presupuesto y Economía | |

| Apartamentos de Servicio | |

| Por Canal de Reserva | Digital Directo |

| OTAs | |

| Corporativo / MICE | |

| Mayoristas y Agentes Tradicionales | |

| Por Región Geográfica | Región de Buenos Aires |

| Región Central | |

| Región de Cuyo | |

| Región de la Patagonia | |

| Región del Litoral | |

| Región del Norte |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual y las perspectivas de crecimiento del mercado de hospitalidad argentino?

Se espera que el mercado de hospitalidad argentino crezca de USD 7.900 millones en 2025 a USD 8.300 millones en 2026 y se prevé que alcance USD 10.600 millones en 2031 a una CAGR del 5,02% durante el período 2026-2031.

¿Qué región contribuye con más ingresos dentro del mercado de hospitalidad argentino?

Buenos Aires lidera con el 40,10% de los ingresos en 2025, impulsada por su papel como principal puerta de entrada, centro corporativo y cultural.

¿Qué región crece más rápido en el mercado de hospitalidad argentino?

Se prevé que la Patagonia crezca a una CAGR del 7,82% hasta 2031, impulsada por el turismo de expedición y las experiencias premium al aire libre.

¿Qué canales de reserva son más importantes para los hoteles en Argentina?

Las OTAs mantienen la mayor participación con el 41,10% en 2025, mientras que el canal digital directo crece más rápido a una CAGR del 9,68% hasta 2031, a medida que las marcas impulsan la fidelización y la recuperación de márgenes.

¿Qué segmentos se están expandiendo más rápido en el mercado de hospitalidad argentino?

Los hoteles de cadena por tipo y los apartamentos de servicio por clase de alojamiento son los segmentos de mayor crecimiento según sus CAGR proyectadas.

¿Qué factores están apoyando la demanda en el mercado de hospitalidad argentino a pesar de la volatilidad macroeconómica?

Los créditos de viaje gubernamentales, la expansión de cadenas, la recuperación del segmento MICE y el turismo vitivinícola están ayudando a equilibrar los vientos en contra a corto plazo.

Última actualización de la página el: