Tamaño y �ʲ����پ������貹����ó�� del Mercado de Sistemas de Información Hospitalaria

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

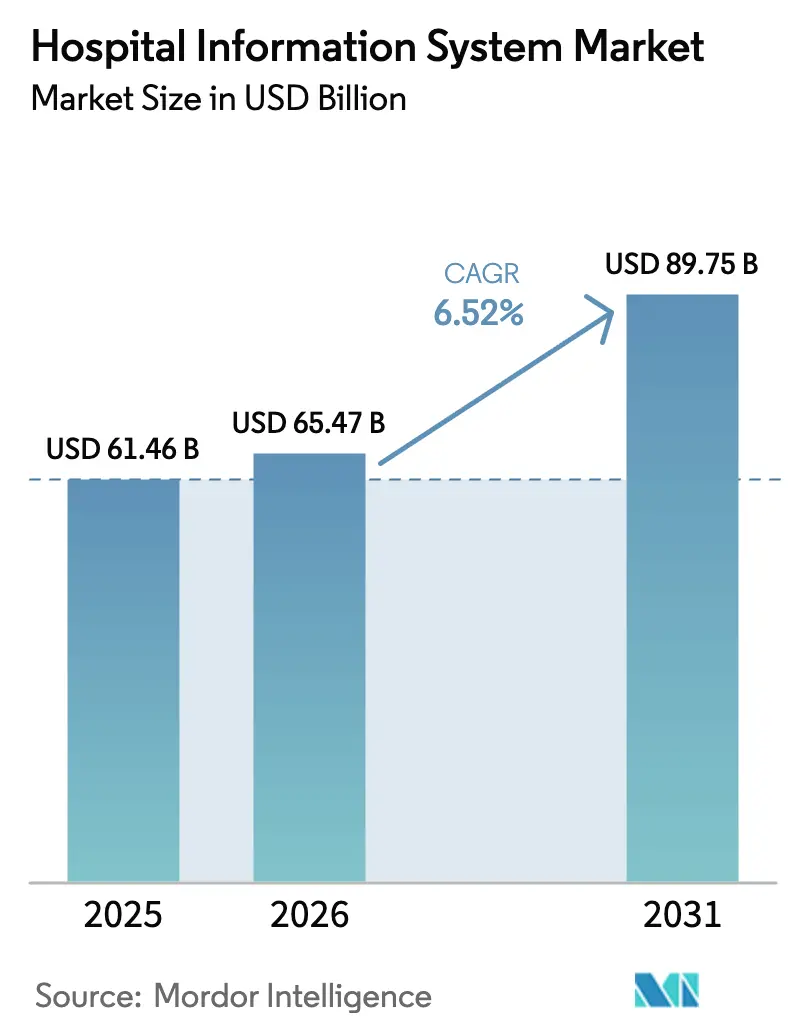

| Tamaño del Mercado (2026) | 65.47 Mil millones de dólares |

| Tamaño del Mercado (2031) | 89.75 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.52% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Información Hospitalaria por ���ϲ�����

Se espera que el tamaño del Mercado de Sistemas de Información Hospitalaria crezca de USD 61,46 mil millones en 2025 a USD 65,47 mil millones en 2026 y se prevé que alcance USD 89,75 mil millones en 2031 a una CAGR del 6,52% durante 2026-2031.

Un consenso creciente de que las plataformas digitales integradas ya no son opcionales sino infraestructura fundamental está redefiniendo las agendas de adquisición. Los compradores ahora se centran en el costo total de propiedad a lo largo del ciclo de vida, los resultados clínicos medibles y el soporte del proveedor para actualizaciones modulares en la nube. Estas prioridades han trasladado la toma de decisiones desde departamentos aislados hacia comités directivos digitales a nivel empresarial que combinan la supervisión financiera y clínica. La competencia se intensifica a medida que los proveedores agrupan análisis, ciberseguridad y servicios gestionados, posicionándose como socios en programas plurianuales de "modernización digital" en lugar de vendedores de software puntuales.

Conclusiones Clave del Informe

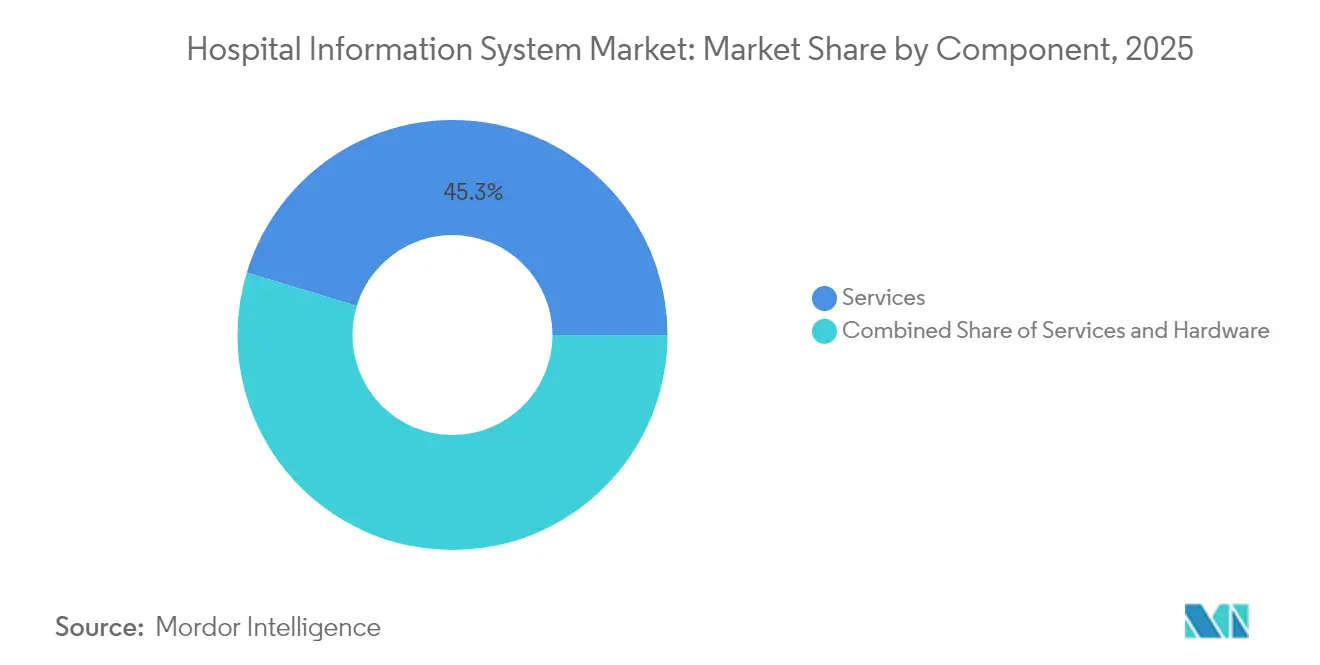

- Por componente, los servicios capturaron el 45,30% de la participación del mercado de sistemas de información hospitalaria en 2025, mientras que se proyecta que el software crecerá a una CAGR del 7,6% hasta 2031.

- Por modo de entrega, las implementaciones en sitio representaron el 54,20% del tamaño del mercado de sistemas de información hospitalaria en 2025; los modelos en la nube están preparados para crecer a una CAGR del 8,55% hasta 2031.

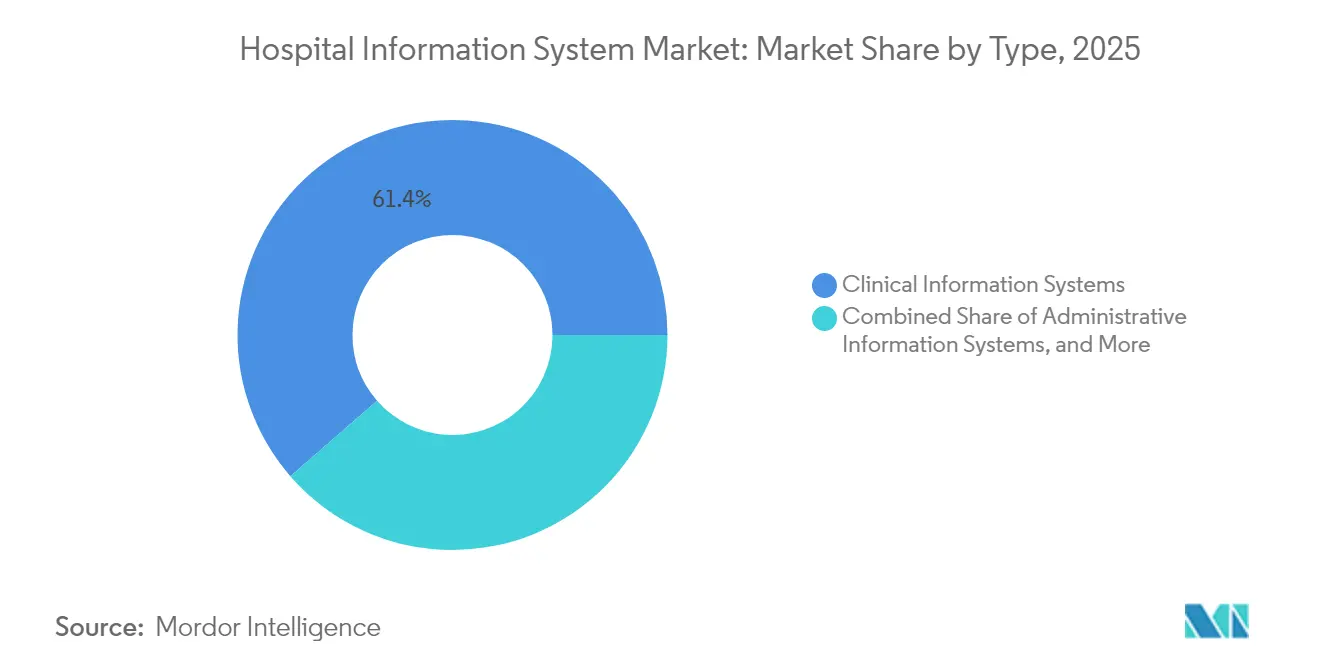

- Por tipo de sistema, los sistemas de información clínica representaron el 61,40% del mercado de sistemas de información hospitalaria en 2025 y probablemente mantendrán el liderazgo incluso cuando los sistemas administrativos se expandan a una CAGR del 7,3%.

- Por usuario final, los hospitales multiespecialidad lideraron la generación de ingresos en 2025, mientras que los pequeños hospitales comunitarios muestran la adopción más rápida de plataformas de suscripción.

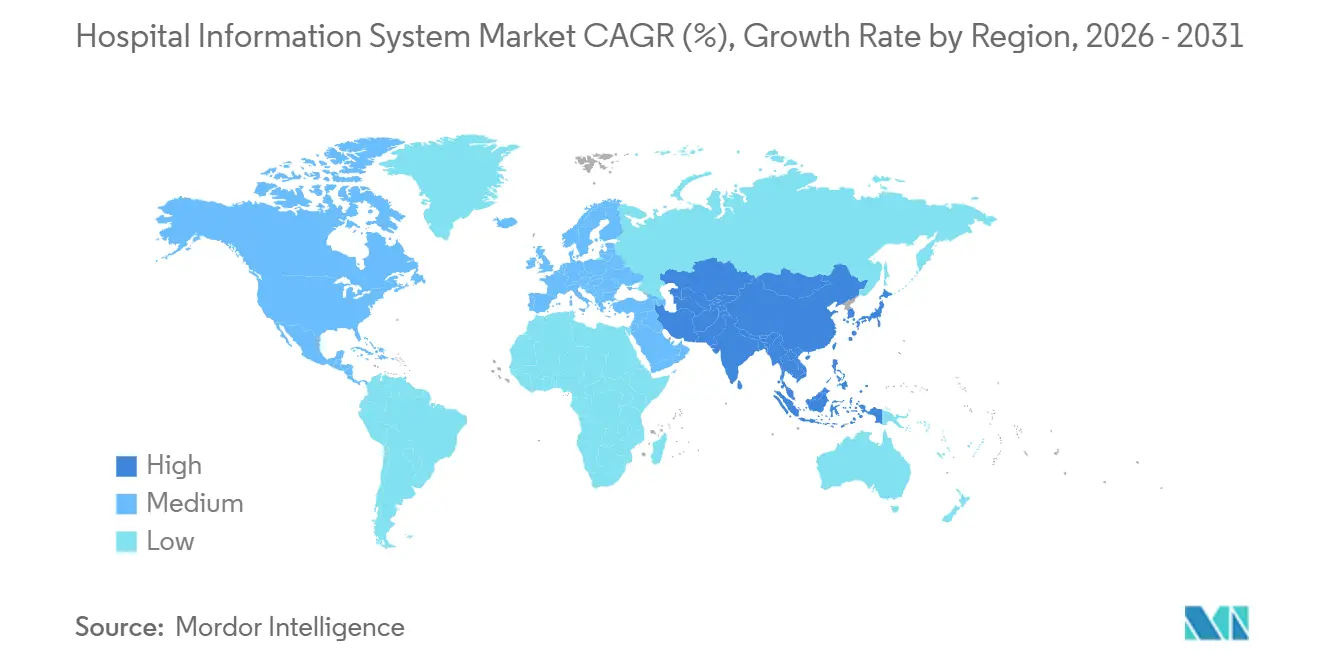

- Por geografía, América del Norte mantuvo una participación del 41,60% en el mercado de sistemas de información hospitalaria en 2025, aunque se prevé que ��������-�ʲ���í�ھ����� registre la CAGR más alta del 9,1% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Información Hospitalaria

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Análisis e inteligencia clínica impulsados por IA | +1.2% | Global | Mediano plazo (2-4 años) |

| Construcción de hospitales a gran escala en mercados emergentes | +1.0% | ��������-�ʲ���í�ھ����� y CCG | Largo plazo (≥4 años) |

| Ley de Curas ONC de EE. UU. y otros mandatos de interoperabilidad | +0.8% | América del Norte y Europa | Corto plazo (≤2 años) |

| Módulos de apoyo a la decisión clínica con IA para sistemas de información clínica | +0.7% | Global | Mediano plazo (2-4 años) |

| Creciente demanda de atención sanitaria de calidad | +0.6% | Global | Largo plazo (≥4 años) |

| Rápido avance tecnológico en el sector sanitario | +0.5% | Global | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Uso Creciente de Análisis Impulsados por IA y Apoyo a la Decisión Clínica

Los hospitales ahora incorporan modelos de aprendizaje automático para detectar sepsis, optimizar antibióticos y predecir la disposición al alta en tiempo casi real. Epic enumera más de 100 funciones de IA en su hoja de ruta, lo que señala la profundidad con la que el análisis se está integrando en las plataformas principales [1]Epic Systems, "Conectando más de 600 hospitales a TEFCA," epic.com. Duke Health redujo los intervalos de asignación de camas tras implementar el Software del Centro de Comando de GE HealthCare, demostrando ganancias tangibles en el rendimiento [2]Duke Health, "El Centro de Comando Mejora la Asignación de Camas," dukehealth.org. Los consejos directivos exigen cada vez más declaraciones de explicabilidad de los modelos, y los equipos de gobernanza trabajan con científicos de datos para calibrar algoritmos que reflejen las vías de atención locales. A medida que estas prácticas se generalizan, la funcionalidad de IA está pasando de proyectos piloto a requisitos predeterminados, ampliando el gasto potencial en el mercado de sistemas de información hospitalaria.

Inversiones a Gran Escala en Infraestructura Hospitalaria en Mercados Emergentes

Los estados del Consejo de Cooperación del Golfo y varios países del Sudeste Asiático ahora presupuestan plataformas digitales junto con la construcción, lo que permite que los nuevos centros terciarios superen las arquitecturas heredadas. Los proyectos en los Emiratos Árabes Unidos asignan fondos sustanciales a historias clínicas electrónicas, archivos de imágenes y análisis de centros de comando, garantizando que la madurez digital crezca al mismo ritmo que la capacidad física [3]Ministerio de Salud y Prevención, "Sitio Web Oficial del Ministerio de Salud y Prevención," MOHAP, mohap.gov.ae. Los proveedores que ofrecen interfaces multilingües obtienen ventaja de primer movimiento. Estas dinámicas redirigen los flujos de ingresos hacia regiones de rápido crecimiento con infraestructura sólida, reforzando el papel de ��������-�ʲ���í�ھ����� como el mercado de sistemas de información hospitalaria de mayor expansión.

Mandatos de interoperabilidad como la Ley de Curas ONC de EE. UU. que impulsan la consolidación digital

El Marco de Intercambio de Confianza y Acuerdo Común (TEFCA) aceleró el intercambio de información sanitaria entre proveedores, lo que llevó a los proveedores a adquirir empresas de análisis especializadas para proteger sus bases instaladas [4]Oficina del Coordinador Nacional de Tecnología de la Información en Salud, "Inicio de HealthIT.gov," Departamento de Salud y Servicios Humanos de EE. UU., healthit.gov. Los marcos de interoperabilidad reducen los costos de cambio para los hospitales, fomentando la consolidación de sistemas dispares en entornos de un solo proveedor. Como resultado, los contratos a largo plazo ahora combinan la renovación de hardware, la migración de datos y la capacitación del personal, convirtiendo el mercado de sistemas de información hospitalaria en un híbrido de software por suscripción y servicios basados en resultados.

Adopción del apoyo a la decisión clínica con IA que impulsa los módulos de sistemas de información clínica

Las herramientas de escucha ambiental y documentación generativa reducen el tiempo de escritura de los médicos, mejorando la satisfacción del personal mientras se preserva la calidad de los datos. El proyecto piloto de Mayo Clinic con Epic y Abridge muestra evidencia temprana de mejoras en los flujos de trabajo de enfermería. A medida que los sistemas de salud observan estos beneficios, los presupuestos se desplazan hacia módulos de sistemas de información clínica preparados para IA, impulsando los ingresos por licencias de software más rápido que los ingresos por servicios tradicionales en el mercado de sistemas de información hospitalaria.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Cronología de Impacto |

|---|---|---|---|

| Alto costo total de propiedad | -1.1% | Global | Mediano plazo (2-4 años) |

| Crecientes riesgos de ciberseguridad y cumplimiento normativo | -1.0% | Global | Corto plazo (≤2 años) |

| Resistencia de los médicos por la interrupción del flujo de trabajo | -0.6% | Global | Corto plazo (≤2 años) |

| Falta de infraestructura de TI en naciones emergentes | -0.5% | África Subsahariana y partes del Sur de Asia | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Alto Costo Total de Propiedad

Las implementaciones integrales de historias clínicas electrónicas pueden costar cientos de millones de USD cuando se incluyen hardware, migración de datos, rediseño de flujos de trabajo y mantenimiento plurianual. El consejo directivo de Northwell Health aprobó una iniciativa de USD 1.200 millones después de que el liderazgo demostró un horizonte de recuperación creíble mediante la reducción de pruebas duplicadas y la mejora de la gestión de la salud poblacional. Los hospitales más pequeños carecen de los balances para absorber tales desembolsos de capital, lo que los empuja hacia precios de suscripción o modelos de servicios compartidos. Los mecanismos de financiamiento innovadores —que van desde concesiones de servicios gestionados hasta asociaciones público-privadas— están ganando terreno. Los proveedores responden agrupando servicios de optimización dentro de los contratos, reconociendo que los clientes juzgan el valor a lo largo del ciclo de vida completo. Esta economía en evolución está orientando la industria de sistemas de información hospitalaria hacia estructuras de precios basadas en resultados que recompensan las mejoras medibles en lugar de la mera instalación de software.

Aumento de los Riesgos de Ciberseguridad y Cumplimiento Normativo

El sector sanitario encabezó todos los sectores en brechas de seguridad reportadas en 2024, según la Asociación Americana de Hospitales, destacando una superficie de ataque en expansión que abarca servidores en sitio, conectores en la nube y dispositivos médicos de IoT. El ataque de ransomware de febrero de 2024 contra Change Healthcare interrumpió la compensación de reclamaciones para casi todos los hospitales de los Estados Unidos, demostrando que las dependencias de terceros pueden paralizar ecosistemas enteros. El posterior tiempo de inactividad de Ascension ilustró aún más cómo los incidentes cibernéticos escalan rápidamente hacia riesgos clínicos cuando los sistemas de dispensación de medicamentos y los archivos de imágenes quedan fuera de línea. Los reguladores respondieron endureciendo los plazos de notificación de brechas y exigiendo marcos de confianza cero, lo que a su vez eleva el gasto en cumplimiento normativo dentro de los presupuestos de TI. Los hospitales están, por tanto, integrando la orquestación de seguridad y la respuesta automatizada a incidentes directamente en sus sistemas de información en lugar de tratarlos como complementos adicionales. Esta integración está redefiniendo los criterios de selección de proveedores, con los directores de seguridad de la información ganando una voz más fuerte en las adquisiciones del mercado de sistemas de información hospitalaria.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Componente: Los Servicios Lideran Mientras el Software se Acelera

Los servicios representaron la mayor participación del mercado de sistemas de información hospitalaria, con el 45,30% de los ingresos de 2025, mientras que se prevé que el componente de software registre una CAGR del 7,6% entre 2026 y 2031. Los complejos proyectos de conversión de datos y las implementaciones en múltiples sitios continúan impulsando la demanda de servicios consultivos y gestionados, particularmente entre los sistemas de salud que consolidan múltiples plataformas heredadas. Mientras tanto, la creciente popularidad de los módulos habilitados con IA está impulsando el crecimiento de las licencias de software, especialmente para el apoyo a la decisión y la documentación ambiental. La asociación de Epic con Mayo Clinic y Abridge para pilotar IA generativa en los flujos de trabajo de enfermería ejemplifica cómo los proveedores están profundizando los servicios complementarios para acelerar el tiempo de obtención de valor. Una consecuencia observable es que los plazos de implementación se están acortando a medida que las plantillas nativas en la nube y reutilizables reemplazan la codificación a medida. Los proveedores que alinean los compromisos de servicio con objetivos clínicos y financieros medibles tienden a lograr una realización de beneficios más rápida, reforzando el papel estratégico de los servicios profesionales en la industria de sistemas de información hospitalaria.

Modo de Entrega: El Dominio En Sitio Enfrenta el Desafío de la Nube

Las implementaciones en sitio mantuvieron el mayor tamaño del mercado de sistemas de información hospitalaria en 2025, con una participación estimada del 54,20%, aunque se proyecta que los modelos basados en la nube se expandan a cerca de una CAGR del 8,55% hasta 2031. Los directores de tecnología citan la escalabilidad y las características de continuidad del negocio como principales motivadores para la nube, pero muchos aún mantienen las bases de datos principales de historias clínicas electrónicas en servidores locales por razones de latencia y soberanía de datos. Las organizaciones progresistas adoptan arquitecturas híbridas, alojando entornos de análisis en la nube mientras mantienen los módulos de alta transacción en centros de datos dedicados. Los casos de éxito de Epic entre los primeros adoptantes de la nube pública demuestran elasticidad operativa, aunque las eficiencias de costos siguen siendo contingentes a un dimensionamiento riguroso de las instancias. Una implicación práctica es que la planificación del ancho de banda de red y la gestión de identidades y accesos se vuelven tan críticas como la lógica de las aplicaciones en las hojas de ruta de los proyectos. En consecuencia, las decisiones sobre el modo de entrega ahora implican revisiones multidisciplinarias que equilibran la resiliencia, el costo, la residencia de datos y los objetivos de innovación.

Tipo: Los Sistemas Clínicos se Expanden Más Allá de los Límites Tradicionales

Los Sistemas de Información Clínica representaron aproximadamente el 61,40% de la participación del mercado de sistemas de información hospitalaria en 2025, formando la columna vertebral digital para los flujos de trabajo hospitalarios y ambulatorios. Las herramientas de escucha ambiental con IA están reduciendo el tiempo de documentación de los médicos, liberando así capacidad para una interacción más directa con los pacientes. Los sistemas administrativos, aunque más pequeños hoy en día, exhiben una CAGR prevista del 7,3%, impulsada por el creciente reconocimiento de que la precisión en el ciclo de ingresos sustenta la sostenibilidad financiera. La línea que separa los dominios clínico y administrativo se está difuminando a medida que las suites integradas ahora incluyen módulos de programación, inventario y reclamaciones junto con la entrada de órdenes y la presentación de resultados.

Usuario Final: Los Hospitales Multiespecialidad Impulsan la Adopción de Innovaciones

Los hospitales multiespecialidad dominan el mayor tamaño del mercado de sistemas de información hospitalaria, lo que refleja sus complejas cargas de casos y la necesidad de registros profundamente integrados entre departamentos. Las instalaciones especializadas —por ejemplo, los centros exclusivos de oncología— suelen optar por módulos más específicos pero altamente especializados que se interconectan con redes nacionales de salud más amplias. Los hospitales comunitarios más pequeños aprovechan cada vez más las plataformas alojadas por proveedores para acceder a funcionalidades de nivel empresarial sin grandes desembolsos de capital. La variación en la madurez digital entre los usuarios finales impulsa a los proveedores a ofrecer topologías de implementación flexibles y licencias modulares que escalan con la sofisticación organizacional. La implicación es un enfoque de ventas más segmentado, donde las propuestas de valor se adaptan a la complejidad clínica y el perfil financiero de cada categoría de proveedor dentro de la industria de sistemas de información hospitalaria.

Análisis Geográfico

América del Norte registró una participación del 41,60% en el mercado de sistemas de información hospitalaria en 2025, impulsada por la adopción obligatoria de historias clínicas electrónicas y presupuestos considerables. Tras el incidente cibernético de Change Healthcare, los hospitales de EE. UU. reforzaron las evaluaciones de riesgo de proveedores e incorporaron cláusulas de inteligencia de amenazas en tiempo real en los contratos. Una revisión de BMC Digital Health señaló que el 84% de los sistemas de EE. UU. implementan modelos predictivos de IA, aunque los equipos de gobernanza siguen siendo insuficientes en recursos. Los proveedores buscan, por tanto, servicios gestionados para la validación de modelos, fomentando un mercado de sistemas de información hospitalaria rico en servicios.

��������-�ʲ���í�ھ����� está preparada para la CAGR más rápida del 9,1% hasta 2031, impulsada por el aumento del gasto en salud y las políticas de prioridad a la nube. El presupuesto federal de salud de India aumentó en dos dígitos en 2024, y el ministerio de Tailandia pilota quioscos de telemedicina que se interconectan con motores de triaje de IA. Las iniciativas de salas inteligentes de Singapur enfatizan el seguimiento de signos vitales habilitado por IoT, elevando las expectativas de interoperabilidad. Los proveedores que ofrecen localización de idiomas ganan espacio, especialmente a medida que proliferan las leyes de protección de datos personales. Superando la infraestructura más antigua, los hospitales adoptan plataformas de historias clínicas electrónicas en la nube que se alinean con las mejoras regionales de banda ancha, consolidando el papel de ��������-�ʲ���í�ھ����� en el mercado de sistemas de información hospitalaria.

Europa, Oriente Medio y África presentan un espectro de madurez digital. El fondo Krankenhauszukunftsgesetz (KHZG) de Alemania obliga a los hospitales a certificar la gestión digital de medicamentos, impulsando a los proveedores a ampliar los servicios del ecosistema. Los países del Consejo de Cooperación del Golfo reportan que más de tres cuartas partes de los hospitales públicos ya cuentan con historias clínicas electrónicas, amplificado por los objetivos de teleconsulta de la Visión 2030 de Arabia Saudita. La convergencia regulatoria en los estándares de intercambio de datos facilita las implementaciones multinacionales, mientras que los flujos de talento desde Europa hacia los megaproyectos del Golfo aceleran la evolución de la combinación de habilidades. En conjunto, la región sigue siendo un escenario heterogéneo pero estratégicamente importante para el mercado de sistemas de información hospitalaria.

Panorama Competitivo

Epic Systems sigue siendo el líder del mercado de sistemas de información hospitalaria, con cerca del 40% de participación doméstica y expansión hacia contratos europeos seleccionados. Oracle Health está invirtiendo en una plataforma de historia clínica electrónica de próxima generación que integra análisis e interfaces controladas por voz, programada para su lanzamiento en 2025. La asociación de GE HealthCare con Amazon Web Services apunta a soluciones de IA generativa que se integran en las cadenas de imágenes y los centros de comando, destacando la importancia estratégica de los hiperescaladores en la nube. En conjunto, estos movimientos señalan un cambio hacia estrategias de plataforma más ecosistema, donde las funcionalidades principales de las historias clínicas electrónicas anclan un mercado de aplicaciones especializadas y kits de herramientas para desarrolladores.

Los grupos hospitalarios de tamaño mediano presentan un espacio en blanco lucrativo que los proveedores de grandes suites históricamente no atendieron adecuadamente debido al costo y la complejidad. El programa Garden Plot de Epic reduce las barreras de entrada al ofrecer un entorno alojado en la nube y preconfigurado dirigido a hospitales comunitarios y grandes grupos de médicos. Paralelamente, Innovaccer aseguró una financiación significativa en etapa avanzada para escalar su plataforma de datos nativa en la nube, aspirando a conectar los flujos de datos de pagadores, proveedores y pacientes con análisis de IA. A medida que estos competidores alcanzan escala, la transparencia de precios y la implementación rápida se están convirtiendo en diferenciadores, presionando a los proveedores heredados para optimizar los gastos generales de servicios profesionales. Una consecuencia emergente es que la ventaja competitiva puede depender de la capacidad de ofrecer garantías de resultados en lugar de listas de características tecnológicas.

La inteligencia artificial representa ahora el campo de batalla más activo, con empresas como Veradigm aprovechando modelos de lenguaje generativo para extraer información de notas clínicas desidentificadas para la gestión de la salud poblacional. Oracle Health incorpora aceleradores de aprendizaje automático dentro de su próxima plataforma, mientras que especialistas de pequeña capitalización desarrollan soluciones de propósito único para el apoyo a la decisión en oncología o cardiología. Las adquisiciones estratégicas de empresas emergentes de algoritmos por parte de los gigantes de las historias clínicas electrónicas subrayan cómo la propiedad intelectual analítica se está convirtiendo en un requisito indispensable. La conclusión clara es que la futura participación en el mercado de sistemas de información hospitalaria se correlacionará con la capacidad de un proveedor para operacionalizar la IA de manera responsable a escala, integrando la ciberseguridad, la gobernanza y la confianza de los médicos desde el principio.

Líderes de la Industria de Sistemas de Información Hospitalaria

Oracle Health (Cerner)

Epic Systems Corporation

Dedalus Group

Koninklijke Philips NV

GE HealthCare Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2026: RailTel Corporation of India Limited obtuvo un contrato de ₹12,85 crore del Instituto de Ciencias Médicas Mahatma Gandhi para implementar un sistema integral de gestión hospitalaria. Esto incluye sistemas de información y gestión hospitalaria, seguridad contra incendios, sistemas de actividades académicas, contabilidad, gestión del campus y desarrollo de sitios web, lo que señala la diversificación estratégica de RailTel hacia las TI sanitarias más allá de sus raíces en las telecomunicaciones ferroviarias.

- Octubre de 2025: La Agencia de Ciberseguridad e Infraestructura de Seguridad de EE. UU. (CISA) emitió alertas destacando vulnerabilidades en el sistema de información de gestión hospitalaria de Vertikal Systems. La explotación de estas fallas de baja complejidad podría exponer datos sensibles de pacientes, subrayando la creciente importancia de la ciberseguridad en la adopción de sistemas de información hospitalaria.

- Mayo de 2025: Delhi anunció planes para implementar un sistema centralizado de información de salud en todos los hospitales. La iniciativa incluye un panel de control en tiempo real para monitorear la disponibilidad de camas, existencias de medicamentos, tendencias diagnósticas y utilización de recursos, respaldado por una sala de control central de atención sanitaria — un paso importante hacia una infraestructura de salud digital integrada.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de sistemas de información hospitalaria como todas las plataformas digitales integradas y modulares implementadas dentro de hospitales de atención aguda que capturan, almacenan, protegen e intercambian datos clínicos, administrativos y financieros. El alcance abarca registros electrónicos de salud y médicos, laboratorio, radiología, farmacia, facturación, programación, análisis e interoperabilidad, entregados a través de arquitecturas locales, en la nube e híbridas.

Exclusión del alcance: Los servicios de telesalud independientes para clínicas ambulatorias, el software de gestión de consultorios no hospitalarios y los dispositivos médicos físicos quedan fuera de este límite.

Descripción general de la segmentación

- Por Componente

- Software

- Servicios

- Hardware

- Por Modo de Entrega

- En sitio

- Basado en la nube

- Híbrido (Alojado)

- Por Tipo

- Sistemas de Información Clínica

- Historias Clínicas Electrónicas

- Entrada de Órdenes Médicas Computarizada

- Sistema de Información de Laboratorio

- Sistema de Información de Radiología

- Sistema de Información de Farmacia

- Sistemas de Archivo y Comunicación de Imágenes

- Otros (UCI, Anestesia, etc.)

- Sistemas de Información Administrativa

- Registro de Pacientes y Programación

- Gestión del Ciclo de Ingresos

- Gestión de la Fuerza Laboral

- Gestión de la Cadena de Suministro e Inventario

- Sistemas de Información Auxiliar

- Sistemas de Información Clínica

- Por Usuario Final

- Hospitales Multiespecialidad

- Hospitales de Especialidad

- Centros Médicos Académicos

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio

- Consejo de Cooperación del Golfo

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Posteriormente, entrevistamos a CIOs hospitalarios, líderes de informática clínica y socios de implementación en América del Norte, Europa, ��������-�ʲ���í�ھ�����, América Latina y Oriente Medio. Sus comentarios refinan los precios de venta promedio, los plazos de implementación y las tasas de incorporación de módulos que los documentos raramente revelan, lo que nos permite fijar los rangos de supuestos.

Investigación documental

Los analistas de Mordor comienzan con conjuntos de datos públicos autorizados del Observatorio Global de eSalud de la OMS, estadísticas de salud digital de la OCDE y encuestas de adopción de TIC de HIMSS, que describen la penetración de referencia por región. Enriquecemos estos insumos con portales de contratación pública, presupuestos nacionales de eSalud, solicitudes de patentes consultadas a través de Questel, información de envíos de Volza y estados financieros de proveedores obtenidos a través de D&B Hoovers y Dow Jones Factiva, conformando una matriz de países inicial. Las fuentes mencionadas ilustran únicamente la amplitud; numerosos repositorios adicionales informaron la fase documental.

Dimensionamiento del mercado y pronóstico

Construimos la línea de base de 2024 mediante un fondo de gasto descendente que multiplica el número de camas con licencia por el gasto promedio en TI por cama y ajusta según la combinación público-privada, la complejidad del servicio y los efectos cambiarios. Las consolidaciones selectivas de proveedores ascendentes y las verificaciones de canales validan los totales. Variables clave como los plazos obligatorios de implementación de HCE, los precios de infraestructura en la nube, la duración del ciclo de reemplazo, el gasto en salud per cápita y el crecimiento de admisiones hospitalarias capturan el movimiento de volumen y precios. Una regresión multivariada vincula estos impulsores al gasto anual, mientras que el análisis de escenarios examina los casos al alza y a la baja. Las brechas de datos en regiones emergentes se cubren con indicadores de ocupación confirmados durante las entrevistas.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de anomalías, revisión por pares y un umbral de varianza que activa el recontacto con las fuentes. Mordor actualiza cada doce meses y emite actualizaciones provisionales cuando cambios de política o fusiones alteran materialmente las perspectivas.

Por qué la línea de base de Sistemas de Información Hospitalaria de Mordor merece la confianza de la alta dirección

Las estimaciones publicadas suelen divergir porque las empresas seleccionan diferentes combinaciones de productos, cortes de implementación y cadencias de pronóstico.

Los principales impulsores de brechas incluyen la incorporación de segmentos más amplios de TI en salud, supuestos agresivos de migración a la nube sin filtros de adopción regional y actualizaciones de modelos menos frecuentes en comparación con nuestra cadencia anual.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 61,46 B | ���ϲ����� | |

| USD 63,80 B | Global Consultancy A | El alcance más amplio incorpora el gasto en TI ambulatoria y de atención domiciliaria |

| USD 177,52 B | Industry Journal B | Asume una conversión uniforme a la nube y utiliza precios de 2023 sin normalización cambiaria |

Estas comparaciones muestran cómo la selección disciplinada del alcance de Mordor, las variables actualizadas anualmente y el libro de supuestos transparente ofrecen una línea de base equilibrada en la que los tomadores de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de sistemas de información hospitalaria?

El mercado está valorado en USD 65,47 mil millones en 2026 y se proyecta que crezca hasta USD 89,75 mil millones en 2031.

¿Qué región tiene la mayor participación en el mercado de sistemas de información hospitalaria?

América del Norte lidera con aproximadamente el 41,60% de participación, impulsada por los mandatos establecidos de historias clínicas electrónicas y presupuestos de TI sostenidos.

¿Cuál es la CAGR esperada para los sistemas de información hospitalaria basados en la nube?

Se prevé que las soluciones entregadas en la nube se expandan a cerca de una CAGR del 8,55% entre 2026 y 2031.

¿Cómo están influyendo las preocupaciones de ciberseguridad en las decisiones de compra?

El aumento de los incidentes de brechas impulsa a los hospitales a priorizar a los proveedores que integran arquitecturas de confianza cero y detección de amenazas en tiempo real en sus plataformas principales.

Última actualización de la página el: