Tamaño y �ʲ����پ������貹����ó�� del Mercado de Almacenamiento de Hong Kong

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

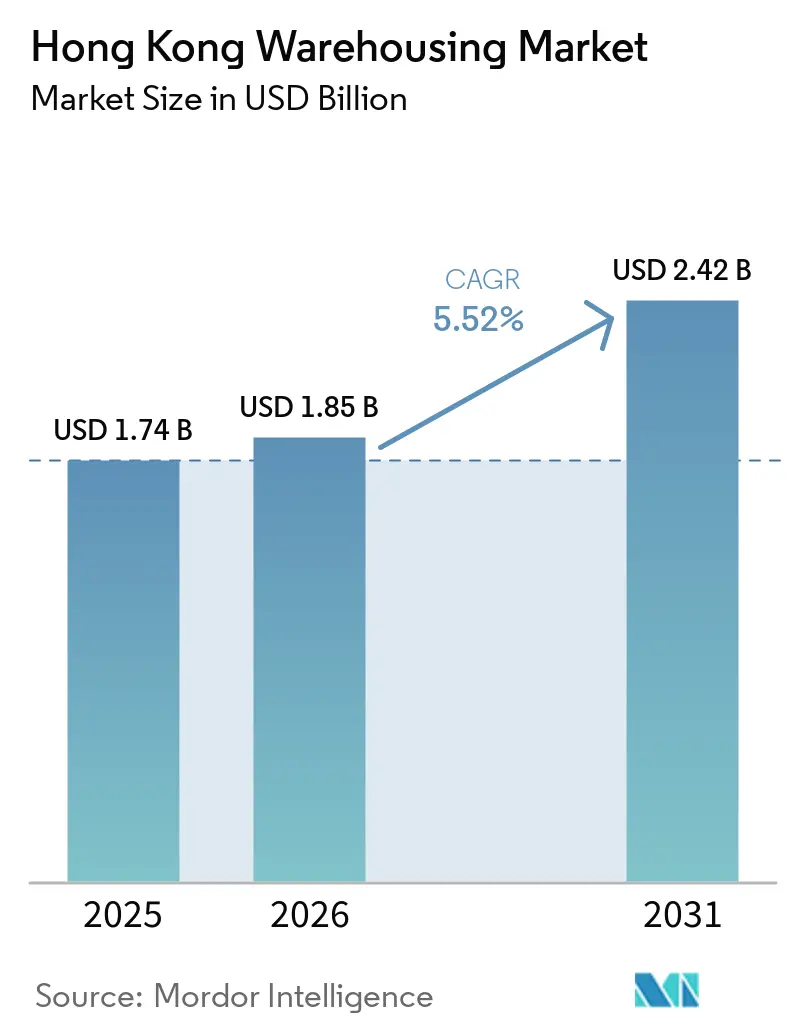

| Tamaño del mercado en el año base (2025) | 1.74 Mil millones de dólares |

| Tamaño del Mercado (2026) | 1.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.42 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.52% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Almacenamiento de Hong Kong por ���ϲ�����

Se espera que el tamaño del Mercado de Almacenamiento de Hong Kong crezca de USD 1.740 millones en 2025 a USD 1.850 millones en 2026 y se prevé que alcance USD 2.420 millones en 2031 a una CAGR del 5,52% durante el período 2026-2031. Este crecimiento en el tamaño del mercado se deriva de la sostenida penetración del comercio electrónico, el aumento de las importaciones farmacéuticas que demandan infraestructura de temperatura controlada y el cumplimiento transfronterizo canalizado a través del Puente Hong Kong-Zhuhai-Macao.[1]Departamento de Censos y Estadísticas, "Comercio Exterior de Mercancías de Hong Kong," censtatd.gov.hk Las instalaciones de cadena de frío, los almacenes automatizados de varios pisos y los parques logísticos aduaneros están captando inversiones a medida que los operadores se apresuran a cumplir con los mandatos de entrega en el mismo día y las normas más estrictas de seguridad farmacéutica. La escasez de grandes parcelas de terreno, el aumento de los costos laborales y los estrictos códigos de seguridad contra incendios continúan presionando los márgenes, impulsando a las empresas hacia la robótica y la inteligencia artificial para aumentar el rendimiento y reducir las tasas de error. La intensidad competitiva es moderada pero creciente, con fondos de inversión inmobiliaria logística globales y plataformas de comercio electrónico del continente acelerando el gasto en instalaciones inteligentes, mientras que los operadores más pequeños se orientan hacia el almacenamiento en frío de nicho y los servicios de valor agregado.

Conclusiones Clave del Informe

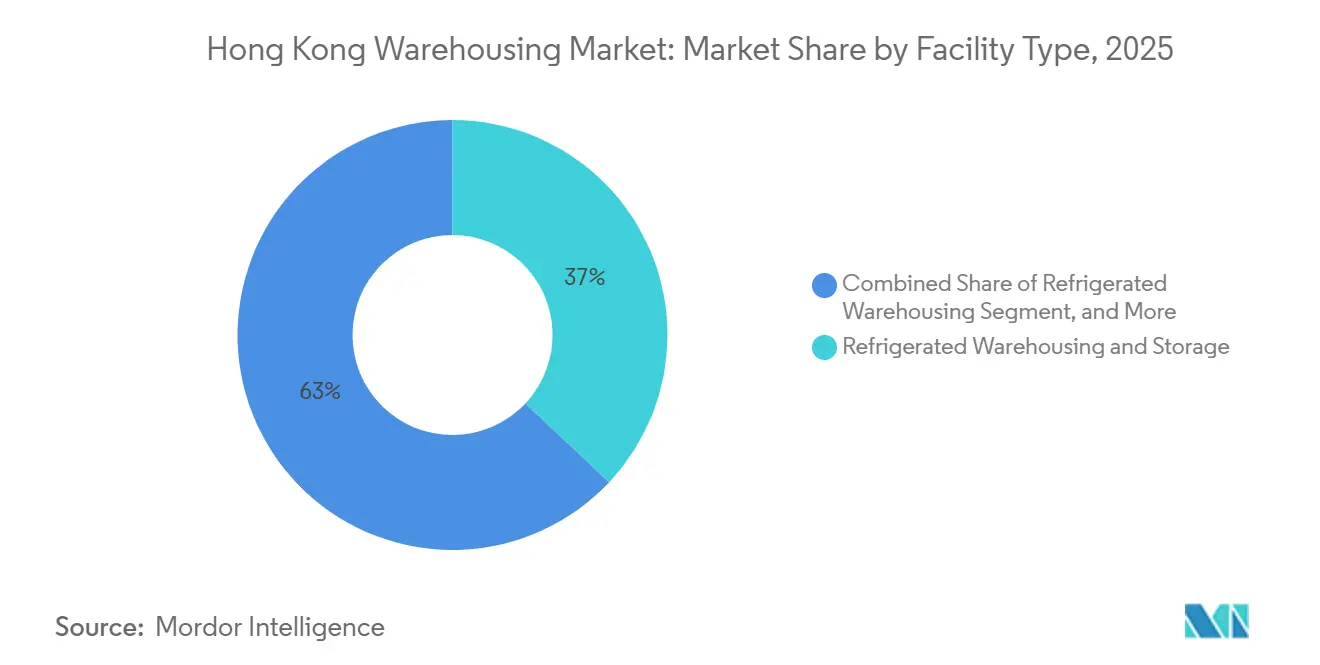

- Por tipo de instalación, el almacenamiento refrigerado lideró con una participación de ingresos del 37% en 2025 y se prevé que se expanda a una CAGR del 6,57% hasta 2031.

- Por modelo de propiedad, el segmento privado mantuvo el 46,50% de la participación del mercado de almacenamiento de Hong Kong en 2025 y se proyecta que se expanda a una CAGR del 6,49% hasta 2031.

- Por industria de usuario final, el comercio minorista y el comercio electrónico representaron el 29,40% del mercado de almacenamiento de Hong Kong en 2025 y avanzan a una CAGR del 5,97% hasta 2031.

- Por control de temperatura, el almacenamiento en frío representó el 54% del mercado de almacenamiento de Hong Kong en 2025 y se proyecta que crezca a una CAGR del 6,17% hasta 2031.

- Por tipo de servicio, el cumplimiento y la distribución capturaron una participación de ingresos del 38,70% en 2025 y se prevé que registre una CAGR del 6,39% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Almacenamiento de Hong Kong

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en la Adopción del Comercio Electrónico | +1.8% | En todo el territorio, concentrado en Kowloon y los Nuevos Territorios | Mediano plazo (2-4 años) |

| Expansión del Cumplimiento Electrónico Transfronterizo a través del Puente Hong Kong-Zhuhai-Macao | +1.2% | Nuevos Territorios e Isla de Lantau | Mediano plazo (2-4 años) |

| Aumento de la Demanda de Cadena de Frío por Importaciones Farmacéuticas | +1.4% | En todo el territorio, con ganancias tempranas en Kwai Chung y Chai Wan | Largo plazo (≥ 4 años) |

| Integración de Sistemas Inteligentes de Gestión de Almacenes | +0.9% | En todo el territorio, liderado por los Nuevos Territorios e Isla de Lantau | Largo plazo (≥ 4 años) |

| Crecimiento de la Logística Aduanera en Zonas de Libre Comercio | +0.7% | Nuevos Territorios, Isla de Lantau | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para el Despliegue de Robots Móviles Autónomos | +0.6% | En todo el territorio, concentrado en instalaciones de más de 100.000 pies cuadrados | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aumento en la Adopción del Comercio Electrónico

La participación del comercio electrónico alcanzó el 18,3% de las ventas minoristas en 2025 y continúa impulsando la demanda de sitios urbanos de microcumplimiento de menos de 20.000 pies cuadrados ubicados a menos de cinco kilómetros de los núcleos de consumo denso. Operadores del continente como Cainiao y JD Logistics instalaron 12 centros transfronterizos que cada uno gestiona más de 50.000 paquetes diarios, la mayoría con zonas refrigeradas para comestibles frescos y productos farmacéuticos. Las ventanas de dos horas desde el pedido hasta el despacho son ahora habituales, lo que obliga a los minoristas a dividir los inventarios en múltiples nodos y pagar alquileres premium a cambio de una reducción del 30-40% en los costos de transporte de última milla. Los robots móviles autónomos desplegados en estos centros reducen el número de trabajadores en más de un tercio, manteniendo una precisión de selección superior al 99%. Los pedidos de comestibles en línea aumentaron un 22% interanual en 2025, lo que obligó a las instalaciones de temperatura ambiente a habilitar zonas refrigeradas para cumplir con los mandatos de temperatura del Centro de Seguridad Alimentaria.[2]Departamento de Aduanas e Impuestos Especiales, "Estadísticas Comerciales de Hong Kong," customs.gov.hk

Expansión del Cumplimiento Electrónico Transfronterizo a través del Puente Hong Kong-Zhuhai-Macao

Los viajes diarios de camiones a través del tramo de 55 kilómetros aumentaron un 28% en 2024, reduciendo los tiempos de tránsito de cuatro horas a menos de 45 minutos y llevando a los operadores a ampliar la capacidad aduanera en Tuen Mun y Yuen Long. Los datos de aduanas muestran que mercancías aduaneras por valor de HKD 42.000 millones (USD 5.380 millones) pasaron por Hong Kong en 2024, la mayoría dirigidas a los clústeres manufactureros de Guangdong. Los volúmenes de logística inversa también están aumentando a medida que las devoluciones del comercio electrónico se canalizan de vuelta a Hong Kong para inspección y reetiquetado, un servicio que genera primas de margen superiores al 25%.

Aumento de la Demanda de Cadena de Frío por Importaciones Farmacéuticas

Las importaciones farmacéuticas alcanzaron USD 8.200 millones en 2024, con los productos biológicos representando el 42% de ese total. Las normas de Buenas Prácticas de Distribución del Departamento de Salud obligan al registro de temperatura en tiempo real y a la alimentación eléctrica de respaldo en zonas de 2-8 °C, descalificando aproximadamente el 70% del inventario en temperatura ambiente. Los tres sitios autorizados de Zuellig Pharma registraron plena ocupación durante 2025 y una nueva ampliación de 40.000 pies cuadrados en Tuen Mun añadirá cámaras de menos 80 °C para vacunas de ARNm. Los sensores de IoT combinados con registros de auditoría en cadena de bloques son ahora habituales, ya que las empresas farmacéuticas globales exigen trazabilidad de extremo a extremo.

Integración de Sistemas Inteligentes de Gestión de Almacenes

Las plataformas de sistemas de gestión de almacenes habilitadas con inteligencia artificial cubrían el 22% del espacio de suelo territorial en 2025, el doble del nivel de 2023. Los subsidios gubernamentales sufragan hasta la mitad de los costos del sistema, atrayendo a 87 sitios, en su mayoría instalaciones de varios pisos en los Nuevos Territorios, hacia la clasificación con robots autónomos y visión por computadora. SF Express reporta una precisión de enrutamiento del 99,5% en su centro de 500.000 pies cuadrados tras desplegar 200 robots. Sin embargo, los sitios de menos de 50.000 pies cuadrados tienen dificultades con el gasto mínimo de HKD 5 millones (USD 640.000), ampliando la brecha tecnológica entre los grandes operadores y los de nivel medio.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez Aguda de Grandes Parcelas de Terreno | -1.1% | En todo el territorio, más aguda en la Isla de Hong Kong y Kowloon | Largo plazo (≥ 4 años) |

| Aumento de los Costos Inmobiliarios en Distritos Urbanos | -0.9% | Isla de Hong Kong y Kowloon, con tendencia emergente en los Nuevos Territorios | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada | -0.6% | En todo el territorio | Mediano plazo (2-4 años) |

| Estrictos Códigos de Seguridad contra Incendios para Instalaciones de Gran Altura | -0.4% | En todo el territorio, sitios de más de 18 metros | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Escasez Aguda de Grandes Parcelas de Terreno

El suelo industrial se redujo a 1.420 hectáreas en 2025 a medida que se intensificó la rezonificación para vivienda, recortando la oferta de lotes de 50.000 pies cuadrados necesarios para instalaciones automatizadas de varios pisos. El inventario de Kwai Chung cayó un 18% entre 2023 y 2025, impulsando las ofertas en Tuen Mun y Yuen Long por encima de HKD 8.500 por pie cuadrado (USD 1.090) en subastas recientes.[3]Departamento de Tierras, "Resultados de Ventas de Terrenos Gubernamentales," landsales.gov.hk Los ciclos de construcción más largos, ahora de 28 a 36 meses, llevan a los operadores a reconvertir fábricas obsoletas, aunque la mayoría carece de la altura de techo y la capacidad de carga de suelo para estanterías densas o instalaciones de sistemas automatizados de almacenamiento y recuperación.

Aumento de los Costos Inmobiliarios en Distritos Urbanos

Los alquileres en Kowloon promediaron HKD 18 por pie cuadrado mensual (USD 2,31) en 2025, una prima del 22% respecto a los Nuevos Territorios, aunque entre un cinco y un diez por ciento por debajo de los niveles de 2024, ya que el espacio listo para la automatización se convirtió en la preferencia determinante. La Isla de Hong Kong lidera con HKD 24 (USD 3,08), pero la vacancia alcanzó el 12% a medida que los inquilinos se trasladaron a sitios habilitados tecnológicamente de menor costo. Los valores elevados, HKD 6.800 por pie cuadrado (USD 872) en 2025, comprimen los rendimientos al 3,2%, desincentivando las construcciones especulativas y empujando a las empresas globales hacia el uso compartido de almacenes transfronterizos en Shenzhen, donde las tarifas son un 75% más baratas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Instalación: La Infraestructura de Cadena de Frío Impulsa la Expansión

El espacio refrigerado capturó el 37% de los ingresos de 2025 y está en camino de registrar una CAGR del 6,57% hasta 2031, superando con creces a las instalaciones de temperatura ambiente que crecen alrededor del 4%. La ventaja en la participación del mercado de almacenamiento de Hong Kong está arraigada en el almacenamiento de vacunas y el comercio electrónico de comestibles frescos, ambos de los cuales requieren manejo a 2-8 °C. Los almacenes generales aún mantienen la mayor huella absoluta, pero enfrentan la mercantilización a medida que los inquilinos prefieren unidades especializadas equipadas con sondas de IoT y enfriadores de respaldo. Las estrictas normas de la Ordenanza de Mercancías Peligrosas confinan el almacenamiento de materiales peligrosos a los complejos de Tsing Yi y Tuen Mun, limitando el crecimiento pero manteniendo márgenes elevados.

Operadores de cadena de frío como China Resources Logistics y Chevalier reportaron plena ocupación en 2025, con ampliaciones que añaden 60.000 pies cuadrados de capacidad a menos 20 °C y por debajo. La actualización de las Buenas Prácticas de Distribución del Departamento de Salud de 2024 ha descalificado el 70% del inventario en temperatura ambiente, acelerando la bifurcación entre especialistas autorizados y almacenes rezagados. El inventario más antiguo del almacenamiento general tiene dificultades con techos de menos de 10 metros, mientras que el almacenamiento de productos agrícolas sigue siendo un nicho, vinculado a los flujos de productos de Guangdong.

Por Modelo de Propiedad: El Control Privado Apoya la Automatización

Los almacenes privados mantuvieron el 46,50% de los ingresos en 2025 y deberían registrar una CAGR del 6,49% hasta 2031, a medida que los minoristas multinacionales y las empresas farmacéuticas aseguran capacidad e integran sistemas de gestión de almacenes propietarios. Los sitios públicos que ofrecen arrendamientos flexibles crecen más lentamente al 4,8% porque no pueden adaptar hojas de ruta de robótica ni segregación de datos. Los almacenes aduaneros se están expandiendo al 8,3% gracias a los flujos de derechos diferidos a través del enlace del puente.

Grandes operadores como SF Express y JD Logistics cada uno inyectó más de USD 100 millones en centros privados de los Nuevos Territorios equipados con más de 200 robots, subrayando cómo la automatización dicta la selección de sitios. Las presiones sobre el tamaño del mercado de almacenamiento de Hong Kong favorecen a los operadores dispuestos a asumir desembolsos de HKD 800 millones (USD 103 millones) para sitios refrigerados habilitados con cadena de bloques. El inventario público en Kowloon sufre contracciones de alquiler del cinco al diez por ciento a medida que los inquilinos se trasladan a instalaciones más inteligentes.

Por Industria de Usuario Final: El Comercio Minorista y el Comercio Electrónico Impulsan el Volumen

El comercio minorista y el comercio electrónico ya representan el 29,40% de los ingresos y crecerán a una CAGR del 5,97% hasta 2031, la más pronunciada entre los grupos de usuarios. Las cláusulas de entrega en el mismo día obligan a dividir el inventario en puntos de microcumplimiento, particularmente cerca de los densos barrios de Kowloon. El cambio hacia centros de microcumplimiento, típicamente de 10.000 a 20.000 pies cuadrados, está fragmentando las huellas de almacén e impulsando la demanda de ubicaciones urbanas a menos de 5 kilómetros de los núcleos de consumo, donde las primas de alquiler alcanzan HKD 24 por pie cuadrado por mes (USD 3,08) pero reducen los costos de transporte de última milla entre un 30 y un 40 por ciento.

El comercio minorista y el comercio electrónico ya representan el 29,40% de los ingresos y crecerán a una CAGR del 5,97% hasta 2031, la más pronunciada entre los grupos de usuarios. Las cláusulas de entrega en el mismo día obligan a dividir el inventario en puntos de microcumplimiento, particularmente cerca de los densos barrios de Kowloon. El cambio hacia centros de microcumplimiento, típicamente de 10.000 a 20.000 pies cuadrados, está fragmentando las huellas de almacén e impulsando la demanda de ubicaciones urbanas a menos de 5 kilómetros de los núcleos de consumo, donde las primas de alquiler alcanzan HKD 24 por pie cuadrado por mes (USD 3,08) pero reducen los costos de transporte de última milla entre un 30 y un 40 por ciento.

Por Control de Temperatura: El Almacenamiento en Frío se Convierte en la Capacidad Mayoritaria

El almacenamiento en frío mantiene el 54% de los ingresos de 2025 y está previsto para una CAGR del 6,17% hasta 2031. La capacidad en temperatura ambiente sigue siendo significativa con un 38%, pero crece por debajo del 4% a medida que los almacenes más antiguos no cumplen con los requisitos de altura de techo y resistencia del suelo. La humedad controlada acumula un 8% de participación, atendiendo a la electrónica y los bienes de lujo que necesitan una humedad relativa del 40-60%.

La ventaja en el tamaño del mercado de almacenamiento de Hong Kong de la cadena de frío descansa en las importaciones de productos biológicos, los programas de vacunas a temperatura ultrabajas y las auditorías de trazabilidad vinculadas a IoT. Las instalaciones de temperatura ambiente se modernizan lentamente, acumulando vacancia cuando los inquilinos migran a bloques más altos y listos para la automatización.

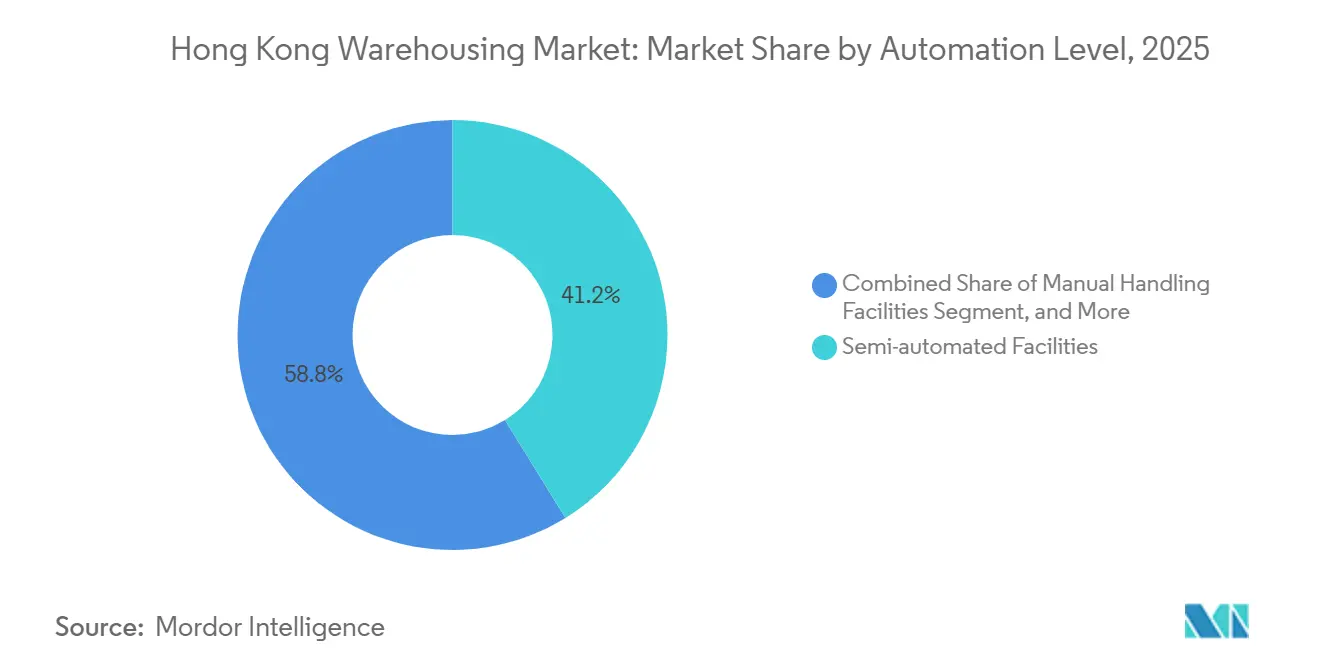

Por Nivel de Automatización: Los Sitios Totalmente Automatizados Superan al Inventario Semiautomatizado

Las instalaciones semiautomatizadas representan el 41,20% de la base instalada en 2025, aunque los nodos totalmente automatizados se están expandiendo a una CAGR del 6,23%, marcando la trayectoria más rápida entre los niveles de automatización en el mercado de almacenamiento de Hong Kong. El manejo manual persiste con una participación del 35% y un crecimiento inferior al 3%, principalmente en bodegas de vino y bóvedas de metales preciosos que valoran la verificación humana.

Las barreras de capital impiden que los pequeños operadores adopten paquetes de robots de HKD 5-12 millones (USD 640.000-1,54 millones), incluso cuando los fondos gubernamentales compensan la mitad del desembolso para instalaciones calificadas de más de 100.000 pies cuadrados. La creciente brecha tecnológica inclina la participación hacia los fondos de inversión inmobiliaria cotizados y los gigantes del comercio electrónico del continente.

Por Tipo de Servicio: El Cumplimiento y la Distribución Lideran la Creación de Valor

El cumplimiento y la distribución representan el 38,70% de los ingresos y se acelerarán a una CAGR del 6,39% hasta 2031, a medida que los propietarios de marcas demandan ensamblaje de kits, gestión aduanera y procesamiento de devoluciones en una sola instalación. Los contratos de solo almacenamiento crecen menos del 4% debido a la mercantilización, mientras que los servicios de valor agregado también se expanden con fuerza, particularmente en la inspección de calidad para exportaciones fabricadas en Guangdong.

Los ocho centros de JD Logistics ilustran el cambio, ofreciendo ensamblaje de kits y reacondicionamiento en el mismo día para electrónica y cosméticos. La logística inversa, que a menudo representa entre el 15 y el 20% de los flujos de paquetes, disfruta de márgenes superiores al 30%, consolidando su lugar en el mercado de almacenamiento de Hong Kong.

Análisis Geográfico

Por Distrito: Los Nuevos Territorios se Benefician del Acceso al Puente

Los Nuevos Territorios actualmente aportan la mayor parte del mercado de almacenamiento de Hong Kong y mantienen el impulso gracias a alquileres más económicos, reservas de suelo de varios pisos y rápido acceso al puente hacia Guangdong. La capacidad aduanera aumentó en 180.000 pies cuadrados en 2025, mientras que SF Express lanzó un centro robotizado de 500.000 pies cuadrados con una precisión de pedidos del 99,5%.

Kowloon sigue siendo un nodo clave para la entrega de última milla, aunque lucha con un inventario envejecido. Zonas principales como Kowloon Bay experimentaron recortes de alquiler del cinco al diez por ciento en 2025 después de que los inquilinos se trasladaran a bloques listos para la tecnología en Yuen Long. Doce nuevos centros de clasificación de Cainiao y JD mantienen alta la densidad de paquetes, pero la mayoría de los edificios heredados carecen de alturas libres de 10 metros.

La Isla de Hong Kong enfrenta escasez de suelo a medida que la superficie de almacenes se convierte en vivienda. Los operadores de frío disfrutan de una ocupación ajustada pero pagan los alquileres más altos a HKD 24 por pie cuadrado mensual. La Isla de Lantau se beneficia de las ampliaciones de carga del aeropuerto que llevarán el manejo a 1 millón de toneladas para 2028, fomentando parques aduaneros adyacentes que atienden a medicamentos y electrónica de tiempo crítico.

Panorama Competitivo

Los cinco mayores operadores, ESR, Goodman, Link REIT, Kerry Logistics y SF Express, controlan aproximadamente el 38% del mercado de almacenamiento de Hong Kong, manteniendo el campo moderadamente fragmentado. Las subastas de suelo en 2025 alcanzaron un récord de HKD 8.500 por pie cuadrado a medida que los postores competían por parcelas escalables en Tuen Mun y Yuen Long, señalando una competencia cada vez más intensa. La apuesta de USD 800 millones de ESR en almacenes vinculados a centros de datos subraya el impulso hacia el almacenamiento habilitado con inteligencia artificial.

Los nuevos participantes del continente ejercen una presión adicional: Cainiao y JD Logistics utilizan sistemas de gestión de almacenes propietarios y despacho aduanero en cadena de bloques para eludir a los operadores logísticos terceros tradicionales, procesando 50.000 paquetes diarios por sitio. Los operadores más pequeños deben modernizarse o arriesgarse a la erosión de márgenes a medida que los alquileres en Kowloon se suavizan. Los nichos de espacio en blanco permanecen en el almacenamiento de vacunas a menos 80 °C y los sitios de mercancías peligrosas regidos por las normas del Cap 295.

Líderes de la Industria de Almacenamiento de Hong Kong

Kerry Logistics Network Limited

Goodman Hong Kong Logistics Partnership

ESR Cayman Limited

Dragon Crown Group Holdings Limited

Sun Wah Cold Storage Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: ESR Cayman Limited adquirió una instalación de 280.000 pies cuadrados en Tsuen Wan por USD 220 millones para anclar los nuevos servicios de cumplimiento de la Gran Área de la Bahía.

- Mayo de 2025: SF Express completó una ampliación de HKD 950 millones (USD 122 millones) de su centro de Tuen Mun, añadiendo 150.000 pies cuadrados y 80 robots.

- Octubre de 2023: Kerry Logistics abrió un almacén frigorífico de temperatura ultrabajas de 300.000 pies cuadrados en Tuen Mun, con un costo de HKD 800 millones (USD 103 millones).

- Septiembre de 2025: Goodman aseguró un arrendamiento de 50 años en Yuen Long para un parque aduanero de 400.000 pies cuadrados programado para abrir en el cuarto trimestre de 2027.

- Agosto de 2025: Link REIT vendió dos almacenes envejecidos en Kwai Chung por HKD 420 millones (USD 54 millones) para reasignar capital hacia inventario listo para la automatización.

Alcance del Informe del Mercado de Almacenamiento de Hong Kong

El Informe del Mercado de Almacenamiento de Hong Kong está segmentado por tipo de instalación (general, refrigerado, productos agrícolas, mercancías peligrosas, aduanero), modelo de propiedad (privado, público, aduanero), industria de usuario final (manufactura, bienes de consumo, alimentos y bebidas, comercio minorista y comercio electrónico, salud y productos farmacéuticos, otros), control de temperatura (temperatura ambiente, frío, humedad controlada), nivel de automatización (manual, semiautomatizado, totalmente automatizado), tipo de servicio (solo almacenamiento, cumplimiento y distribución, servicios de valor agregado) y geografía. Las previsiones del mercado se proporcionan en términos de valor (USD).

| Almacenamiento General |

| Almacenamiento Refrigerado |

| Almacenamiento de Productos Agrícolas |

| Almacenamiento de Mercancías Peligrosas |

| Almacenamiento Aduanero |

| Almacenes Privados |

| Almacenes Públicos |

| Almacenes Aduaneros |

| Manufactura |

| Bienes de Consumo |

| Alimentos y Bebidas |

| Comercio Minorista y Comercio Electrónico |

| Salud y Productos Farmacéuticos |

| Otras Industrias de Usuario Final |

| Almacenamiento en Temperatura Ambiente |

| Almacenamiento en Frío |

| Almacenamiento con Humedad Controlada |

| Instalaciones de Manejo Manual |

| Instalaciones Semiautomatizadas |

| Instalaciones Totalmente Automatizadas |

| Solo Almacenamiento |

| Servicios de Cumplimiento y Distribución |

| Servicios de Valor Agregado (Ensamblaje de Kits, Etiquetado, etc.) |

| Por Tipo de Instalación | Almacenamiento General |

| Almacenamiento Refrigerado | |

| Almacenamiento de Productos Agrícolas | |

| Almacenamiento de Mercancías Peligrosas | |

| Almacenamiento Aduanero | |

| Por Modelo de Propiedad | Almacenes Privados |

| Almacenes Públicos | |

| Almacenes Aduaneros | |

| Por Industria de Usuario Final | Manufactura |

| Bienes de Consumo | |

| Alimentos y Bebidas | |

| Comercio Minorista y Comercio Electrónico | |

| Salud y Productos Farmacéuticos | |

| Otras Industrias de Usuario Final | |

| Por Control de Temperatura | Almacenamiento en Temperatura Ambiente |

| Almacenamiento en Frío | |

| Almacenamiento con Humedad Controlada | |

| Por Nivel de Automatización | Instalaciones de Manejo Manual |

| Instalaciones Semiautomatizadas | |

| Instalaciones Totalmente Automatizadas | |

| Por Tipo de Servicio | Solo Almacenamiento |

| Servicios de Cumplimiento y Distribución | |

| Servicios de Valor Agregado (Ensamblaje de Kits, Etiquetado, etc.) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de almacenamiento y depósito de Hong Kong en 2026?

El mercado está valorado en aproximadamente USD 1.850 millones en 2026, continuando una CAGR del 5,52% hacia USD 2.420 millones en 2031.

¿Qué segmento está creciendo más rápido?

Los servicios de cumplimiento y distribución se están expandiendo a una CAGR del 6,39% a medida que las marcas demandan ensamblaje de kits, etiquetado y procesamiento de devoluciones de extremo a extremo.

¿Por qué el almacenamiento en frío está recibiendo tanta inversión?

Las importaciones farmacéuticas y las ventas de comestibles en línea requieren entornos de 2-8 °C o inferiores, impulsando el almacenamiento en frío a una CAGR del 6,17% y una participación de ingresos del 54% en 2025.

¿Qué papel desempeña el Puente Hong Kong-Zhuhai-Macao?

El puente reduce el tránsito a Guangdong a menos de 45 minutos, impulsando el almacenamiento aduanero en los Nuevos Territorios y permitiendo la entrega transfronteriza en el mismo día.

¿Qué tan automatizados están los almacenes de Hong Kong?

Los sitios totalmente automatizados representan una minoría creciente pero registran una CAGR del 6,23%, impulsados por la robótica que eleva la precisión por encima del 99% y reduce la mano de obra entre un 30 y un 40%.

¿Qué distritos ofrecen las mejores perspectivas de crecimiento?

Los Nuevos Territorios lideran con una CAGR del 6,29% gracias a parcelas de terreno más grandes y la proximidad tanto al puerto de contenedores como al acceso al puente.

Última actualización de la página el: