Tamaño y �ʲ����پ������貹����ó�� del Mercado de Ayudas para Adelgazar

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 27.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 54.59 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 15.09% CAGR |

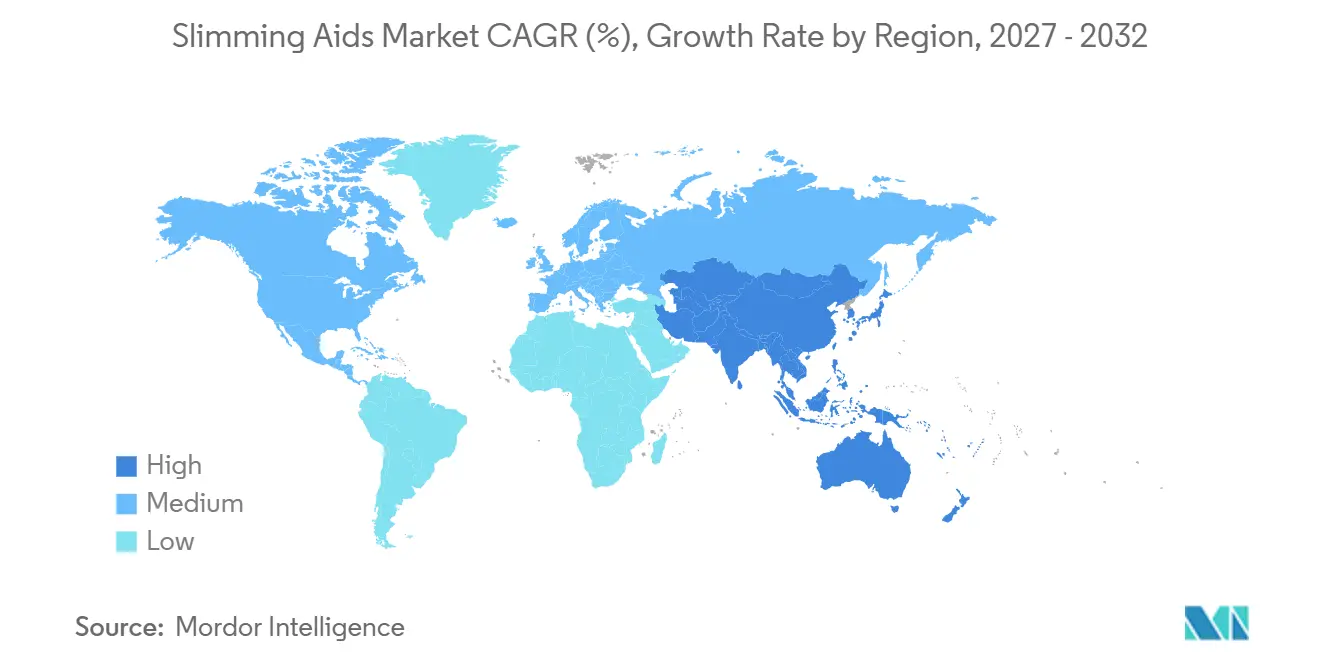

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ayudas para Adelgazar por ���ϲ�����

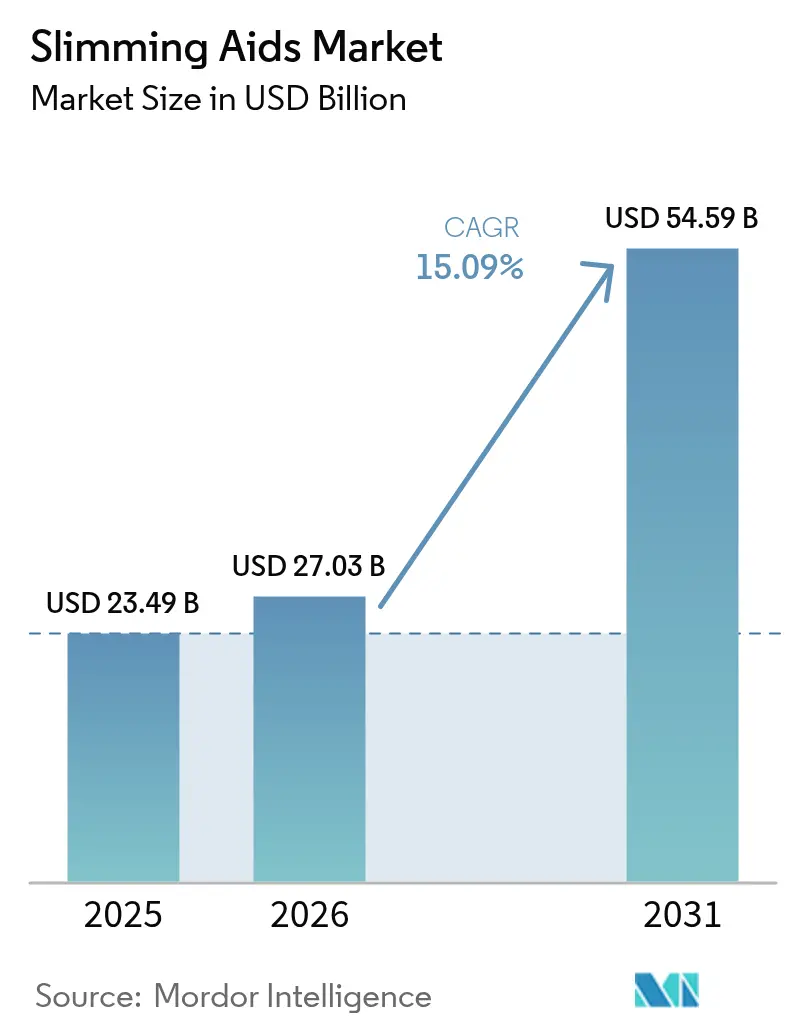

Se espera que el tamaño del Mercado de Ayudas para Adelgazar crezca de 23,49 mil millones de USD en 2025 a 27,03 mil millones de USD en 2026 y se prevé que alcance los 54,59 mil millones de USD en 2031 a una CAGR del 15,09% durante 2026-2031.

El crecimiento sostenido de dos dígitos refleja el reposicionamiento de la obesidad como enfermedad crónica en lugar de un problema estético, el rápido ciclo de aprobación de los fármacos GLP-1 de nueva generación y el aumento de los ingresos disponibles en las economías emergentes. Los sólidos datos de resultados cardiovasculares de semaglutida y tirzepatida están ampliando la cobertura de los pagadores, mientras que las plataformas de telesalud acortan la vía de prescripción y elevan las tasas de adherencia. Al mismo tiempo, el ecosistema del fitness está integrando dispositivos portátiles y equipos conectados que complementan la farmacoterapia en lugar de competir con ella. La presión competitiva es intensa, ya que los actores establecidos en planes de alimentación y suplementos están renovando sus carteras para contrarrestar la eficacia clínica de las terapias inyectables.

Conclusiones Clave del Informe

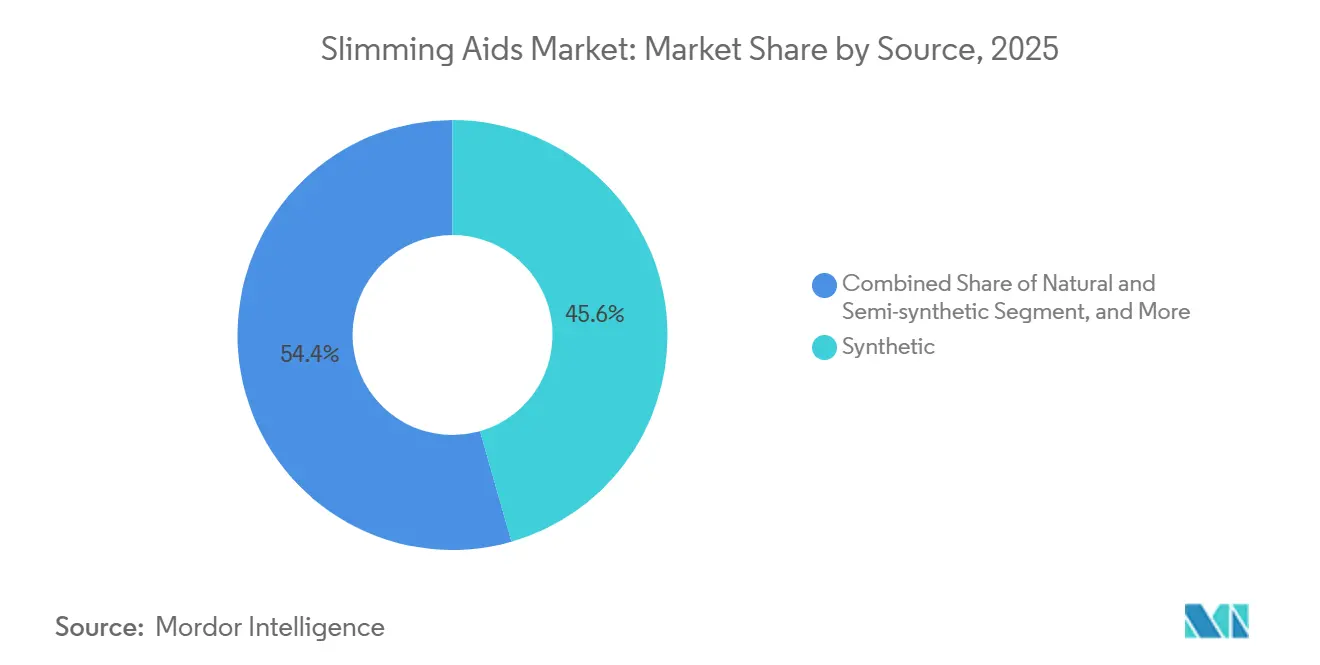

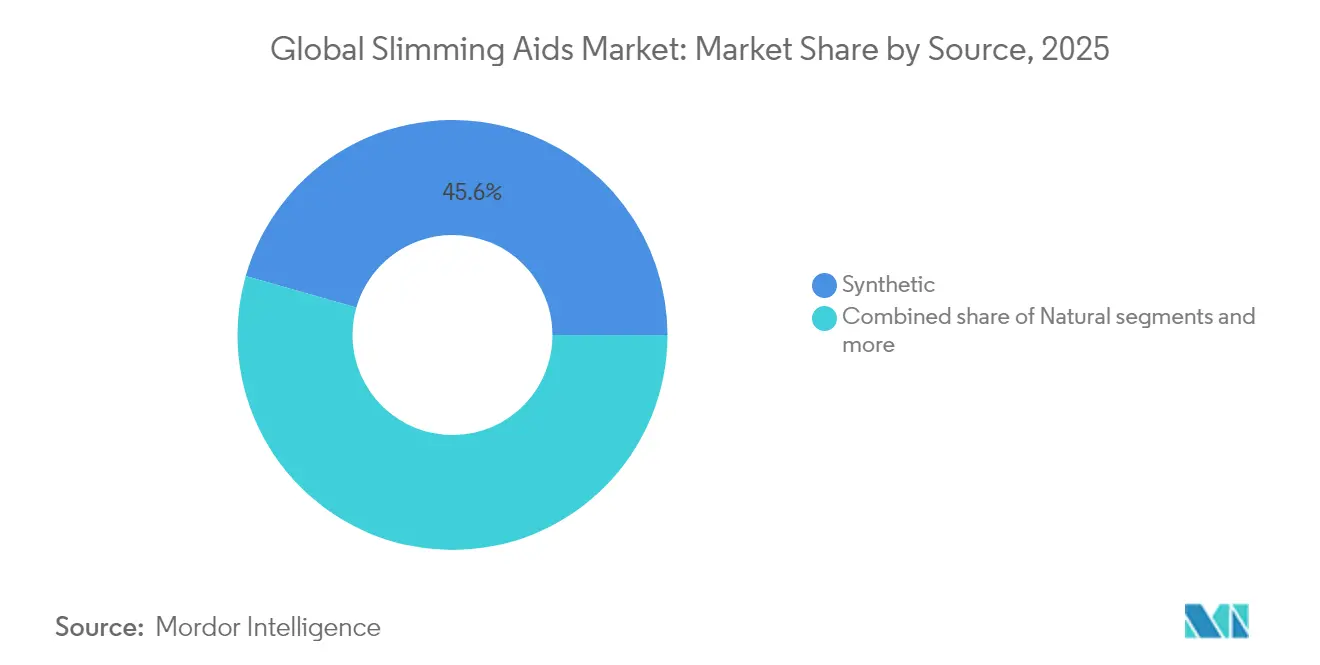

- Por fuente, los productos sintéticos representaron el 45,58% de la participación del mercado de ayudas para adelgazar en 2025, mientras que se proyecta que las formulaciones naturales se expandirán a una CAGR del 16,02% hasta 2031.

- Por tipo de producto, los suplementos dietéticos lideraron con una participación de ingresos del 36,74% en 2025; se prevé que el equipamiento de fitness registre el crecimiento más rápido con una CAGR del 15,48% entre 2026 y 2031.

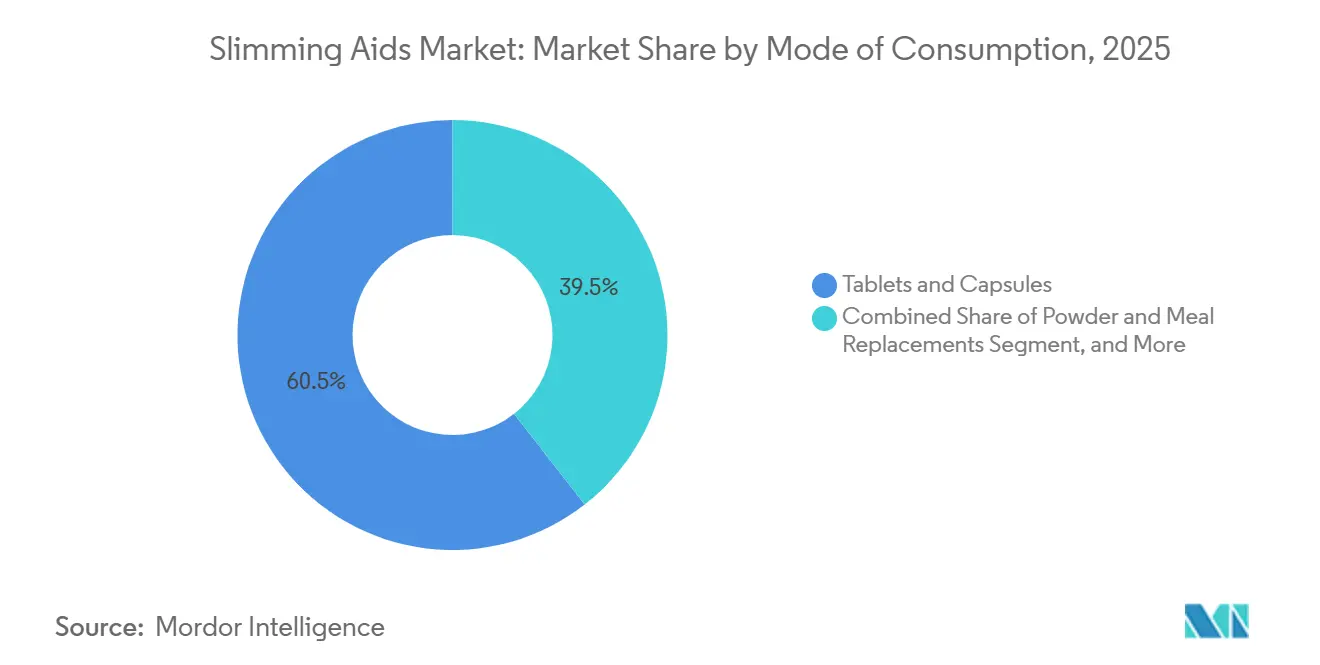

- Por modo de consumo, las tabletas y cápsulas representaron el 60,55% del consumo en 2025, mientras que los formatos en polvo y sustitutos de comidas avanzan a una CAGR del 16,02% hasta 2031.

- Por canal de distribución, las farmacias sin receta representaron el 46,21% de la distribución en 2025, mientras que los canales en línea y de comercio electrónico crecen a una CAGR del 16,45% hasta 2031.

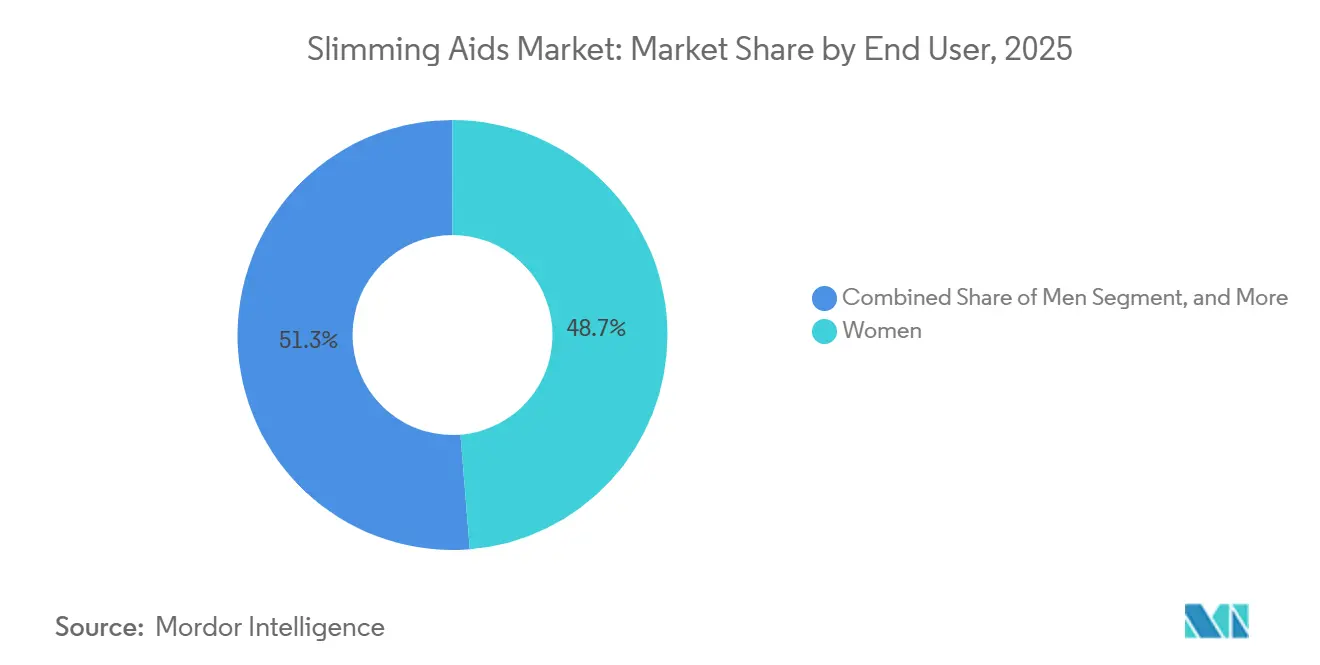

- Por usuario final, las mujeres representaron el 48,72% de los usuarios finales en 2025, pero se proyecta que el segmento masculino crecerá a una CAGR del 15,79%, reduciendo la brecha de género histórica.

- Por geografía, América del Norte captó el 41,87% de los ingresos en 2025, mientras que ��������-�ʲ���í�ھ����� registrará la CAGR regional más alta con un 16,63% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ayudas para Adelgazar

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aumento de la prevalencia mundial de la obesidad | +3.5% | Focos globales en América del Norte, China, India, CCG | Largo plazo (≥ 4 años) |

| Lanzamientos de GLP-1 y otras ayudas farmacológicas novedosas | +4.2% | América del Norte, núcleo de la UE, expansión hacia APAC y América Latina | Mediano plazo (2-4 años) |

| Creciente preferencia por suplementos naturales y de origen vegetal | +2.8% | América del Norte, UE, APAC urbano | Mediano plazo (2-4 años) |

| Ecosistemas digitales personalizados basados en suscripción | +1.9% | América del Norte a la cabeza, UE y APAC en proceso de alcanzarla | Corto plazo (≤ 2 años) |

| Proyectos piloto de reembolso por parte de pagadores para fármacos antiobesidad (UE) | +1.2% | Alemania, Reino Unido, Francia, países nórdicos | Mediano plazo (2-4 años) |

| Vías regulatorias aceleradas de APAC para productos de microbioma | +0.8% | ������ó��, Corea del Sur, Australia | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Prevalencia Mundial de la Obesidad

El Atlas Mundial de la Obesidad 2025 proyecta que 1.130 millones de adultos vivirán con obesidad en 2030, lo que se traduce en una prevalencia del 18% en hombres y del 21% en mujeres.[1]Federación Mundial de la Obesidad, "Día Mundial de la Obesidad 2024: 1.000 Millones de Personas Viven Ahora con Obesidad," worldobesity.org Solo China tiene previsto registrar que el 41% de los adultos tendrán un índice de masa corporal elevado en 2025, lo que presionará los presupuestos de salud pública y amplificará la demanda de terapias reembolsables. Este aumento epidemiológico convierte la gestión del peso de un gasto discrecional en una necesidad médica, expandiendo el mercado de ayudas para adelgazar tanto en los segmentos farmacéuticos premium como en los de suplementos de precio accesible. Los gobiernos están comenzando a financiar programas preventivos, aunque los obstáculos de elegibilidad y los copagos continúan bifurcando el acceso. Por lo tanto, los fabricantes deben adaptar sus carteras a umbrales de disposición a pagar muy diferentes entre las economías desarrolladas y emergentes.

Lanzamientos de GLP-1 y Otras Ayudas Farmacológicas Novedosas

Semaglutida y tirzepatida logran reducciones del peso corporal del 15%-22% en ensayos en fase avanzada, superando la eficacia del 5%-10% de las terapias convencionales. Novo Nordisk se ha comprometido a invertir 4.100 millones de USD para ampliar la fabricación en Estados Unidos, mientras que Eli Lilly está invirtiendo 9.000 millones de USD a nivel mundial, lo que señala una confianza a largo plazo en el segmento de prescripción. Los aseguradores están pasando de la exclusión al reembolso piloto, especialmente para pacientes con diabetes o riesgos cardiovasculares, reduciendo el período de recuperación de la inversión en I+D farmacéutico. Sin embargo, la administración subcutánea disuade a los consumidores con aversión a las agujas y crea complicaciones logísticas que los análogos orales actualmente en Fase III podrían resolver. El éxito depende de equilibrar la superioridad clínica con la comodidad y el costo.

Creciente Preferencia por Suplementos Naturales y de Origen Vegetal

La desconfianza de los consumidores hacia los estimulantes sintéticos se intensificó tras múltiples retiradas de la FDA, impulsando las ventas de fuentes naturales a una CAGR prevista del 16,02% hasta 2031. Las formulaciones que aprovechan las catequinas del té verde, la garcinia cambogia y la raíz de konjac ahora enfatizan la saciedad y la modulación del microbioma, posicionándolas como complementos de estilo de vida en lugar de curas. La Slendesta de Kemin Industries, derivada de la patata, destaca la marca a nivel de ingrediente que tranquiliza a los compradores sobre la procedencia y las pruebas de terceros. Los organismos reguladores exigen ensayos controlados aleatorizados para las declaraciones de estructura-función, eliminando las etiquetas oportunistas y elevando los obstáculos de I+D. Por lo tanto, las empresas nutraceuticas establecidas con laboratorios propios están ganando espacio en los estantes a medida que las marcas más pequeñas se retiran.

Ecosistemas Digitales Personalizados Basados en Suscripción

Los operadores de telesalud como Noom y Hims & Hers combinan prescripción, asesoramiento y distribución en paquetes mensuales que cuestan entre 120 y 180 USD por suscriptor.[2]Robert Langreth, "Los Fármacos para Perder Peso Ozempic, Wegovy, Mounjaro Enfrentan Escasez de Suministro," Bloomberg, bloomberg.com La semaglutida compuesta vendida con un descuento del 30% amplía el acceso, pero atrae el escrutinio de la FDA por la variación de calidad. Los costos de adquisición de usuarios superan los 200 USD, lo que hace que la retención a largo plazo sea fundamental para alcanzar el punto de equilibrio. Las normas de licencias médicas interestatales permiten el alcance nacional, aunque cualquier endurecimiento de las exenciones de composición erosionaría la ventaja de precios y obligaría a renegociar con los fabricantes de marcas reconocidas. Los estímulos conductuales basados en datos son la ventaja competitiva: las plataformas que mantienen registros biométricos longitudinales pueden personalizar la dosificación y el contenido, mejorando la adherencia y el valor de vida del cliente.

Análisis del Impacto de las Restricciones*

| �鷡���ո�������ѱ� | (~) % DE IMPACTO EN LA PREVISIÓN DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Productos para adelgazar falsificados y de calidad inferior | −1.5% | Comercio electrónico global, especialmente América del Norte, UE, APAC | Corto plazo (≤ 2 años) |

| Escrutinio regulatorio sobre afirmaciones de marketing falsas | −1.3% | América del Norte y UE, en aumento en APAC | Mediano plazo (2-4 años) |

| Restricciones de capacidad en la cadena de suministro de fármacos GLP-1 | −1.8% | Escasez en América del Norte y la UE | Corto plazo (≤ 2 años) |

| Reacción negativa de los consumidores ante los efectos secundarios de la farmacoterapia a largo plazo | −1.1% | Mercados de adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Productos para Adelgazar Falsificados y de Calidad Inferior

Las pruebas de laboratorio de la FDA descubrieron estimulantes ocultos como la sibutramina en suplementos en línea durante los operativos de 2024, lo que desencadenó alertas públicas e incautaciones de productos. En diciembre de 2025, los agentes de aduanas interceptaron bolígrafos de Ozempic falsificados en toda Europa que no contenían ningún principio activo. Los mercados en línea están reforzando la verificación de vendedores, elevando los costos de publicación y ralentizando la incorporación de nuevos productos. El impacto reputacional deprime las ventas legítimas, especialmente en las categorías naturales que carecen de análisis obligatorios de terceros. Si bien el seguimiento de lotes mediante cadena de bloques y la verificación por código QR son contramedidas emergentes, su adopción sigue siendo irregular entre las marcas más pequeñas.

Escrutinio Regulatorio sobre Afirmaciones de Marketing Falsas

Diecisiete empresas estadounidenses recibieron cartas de advertencia en 2024 por promocionar "pérdida de peso rápida sin dieta ni ejercicio", una afirmación que los reguladores consideraron engañosa. La UE está aplicando la aprobación previa a la comercialización en virtud de su Reglamento sobre Declaraciones Nutricionales y de Propiedades Saludables, lo que excluye a los participantes más pequeños debido al costo de los ensayos aleatorizados. Las empresas que cumplen la normativa pueden diferenciarse mediante declaraciones certificadas, aunque los mensajes conservadores corren el riesgo de pasar desapercibidos en medio del ruido publicitario digital. Encontrar el equilibrio entre la promoción basada en evidencia y la narrativa atractiva es ahora una competencia central de marketing.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fuente: Las Formulaciones Naturales Ganan Impulso

Los productos naturales representaron una minoría de los ingresos en 2025, pero su CAGR prevista del 16,02% supera con creces la de sus homólogos sintéticos, lo que indica un cambio estructural más que una moda pasajera. En términos monetarios, el tamaño del mercado de ayudas para adelgazar para las formulaciones naturales está en camino de duplicarse para 2031, a medida que los consumidores optan por alternativas de etiqueta limpia que prometen modos de acción más suaves. Los compuestos sintéticos, que aún representan el 45,58% de los ingresos de 2025, continúan dominando la participación del mercado de ayudas para adelgazar, impulsados por una farmacocinética predecible y menores costos unitarios. Sin embargo, las carteras exclusivamente sintéticas enfrentan una compresión de márgenes a medida que los minoristas asignan más espacio en los estantes a botánicos de marca respaldados por expedientes clínicos. Las mezclas naturales premium con precios entre un 30% y un 50% por encima de los sintéticos genéricos están ganando aceptación entre los millennials urbanos que equiparan los productos de origen vegetal con la seguridad y la sostenibilidad. La diferenciación regional es pronunciada: América del Norte y Europa Occidental muestran la mayor disposición a pagar, mientras que los mercados de la ASEAN sensibles al precio siguen siendo predominantemente sintéticos. En los próximos cinco años, las coformulaciones que combinan extractos vegetales con potenciadores sintéticos de baja dosis podrían surgir como el producto de compromiso, ofreciendo tanto eficacia como indicios de etiqueta limpia.

Por Tipo de Producto: El Equipamiento de Fitness Disrumpe las Categorías Tradicionales

En 2025, los suplementos dietéticos generaron el 36,74% de los ingresos de la categoría, pero se proyecta que el equipamiento de fitness conectado superará a todos los demás grupos de productos con una CAGR del 15,48% hasta 2031. Los fabricantes de hardware están agrupando bandas de resistencia, básculas inteligentes y espejos guiados por inteligencia artificial en ecosistemas de suscripción que capturan tanto el gasto inicial como el recurrente. El tamaño del mercado de ayudas para adelgazar atribuible al equipamiento de fitness está preparado para rivalizar con los suplementos a finales de la década si las tasas de abandono se mantienen por debajo del 20%. Los suplementos siguen siendo esenciales para los consumidores orientados a la comodidad, aunque se están convirtiendo en productos básicos a medida que aumenta la penetración de las marcas propias. El asesoramiento vinculado al hardware no solo mejora el cumplimiento del entrenamiento, sino que también canaliza recomendaciones de nutrición personalizadas, incursionando en el territorio de los suplementos.

Por Modo de Consumo: Los Bolígrafos Inyectables Reconfiguran las Preferencias de Administración

Las tabletas y cápsulas representaron el 60,55% de las unidades vendidas en 2025, lo que refleja los hábitos arraigados de los consumidores y la eficiencia económica de la fabricación. Sin embargo, los inyectables, aunque son una categoría de menor volumen, están impulsando un crecimiento en dólares desproporcionado porque un solo bolígrafo de semaglutida puede costar 1.000 USD al mes en Estados Unidos. Esa dinámica de precios eleva la participación del mercado de ayudas para adelgazar de los formatos inyectables a pesar de la limitada penetración entre los pacientes. Los batidos en polvo y sustitutos de comidas están ganando popularidad a una CAGR del 16,02%, ya que las reformulaciones mejoran el sabor y la solubilidad, atendiendo a los estilos de vida móviles. Los fabricantes están experimentando con sobres individuales que se disuelven al instante, evitando la incomodidad de las botellas mezcladoras.

Por Canal de Distribución: El Comercio Electrónico Erosiona el Dominio de las Farmacias

Las farmacias y droguerías sin receta captaron el 46,21% de las ventas de 2025, aunque su dominio se está erosionando a medida que el mercado de ayudas para adelgazar migra en línea, impulsado por una CAGR del 16,45% en el crecimiento del comercio electrónico. Las recetas de telesalud combinadas con la entrega a domicilio eliminan la necesidad de recogidas físicas, lo que permite a las plataformas capturar los márgenes de dispensación. Se espera que el mercado de ayudas para adelgazar supere la facturación de las farmacias minoristas antes de 2030 si persisten los diferenciales de crecimiento actuales. Amazon y los mercados regionales han introducido programas de verificación de vendedores para combatir el riesgo de falsificación, lo que aumenta la carga de cumplimiento, pero también eleva la confianza del consumidor una vez obtenidas las certificaciones. Las farmacias hospitalarias mantienen su relevancia para los pacientes con múltiples comorbilidades, pero están limitadas por los límites de reembolso para pacientes hospitalizados.

Por Usuario Final: El Segmento Masculino Reduce la Brecha de Género

Las mujeres representaron el 48,72% de los usuarios finales en 2025, lo que refleja el marketing histórico y las presiones sociales. Sin embargo, la adopción masculina se está acelerando a una CAGR del 15,79%, ya que las campañas reposicionan la pérdida de peso en torno a la salud cardiometabólica en lugar de la estética. Las clínicas digitales ahora presentan páginas de destino centradas en el hombre que destacan las reducciones en el riesgo de infarto de miocardio, resonando con una audiencia anteriormente escéptica ante las "pastillas para adelgazar". Este cambio amplía el mercado total de ayudas para adelgazar, generando ingresos incrementales sin canibalizar la demanda femenina.

Análisis Geográfico

América del Norte representó el 41,87% de los ingresos del mercado de ayudas para adelgazar en 2025, impulsada por la alta prevalencia de obesidad y la adopción temprana de GLP-1. Los pagadores estadounidenses reembolsan cada vez más los fármacos antiobesidad tras los sólidos datos cardiovasculares, mientras que los sistemas de pagador único canadienses integran los GLP-1 en las vías de enfermedades crónicas. Los modelos de venta directa al consumidor, como LillyDirect, agilizan la distribución y refuerzan la adherencia mediante la entrega en dos días.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento, con una CAGR del 16,63%, impulsada por la expansión de las clases medias y las políticas gubernamentales proactivas. India ejemplifica la convergencia del aumento de ingresos y la alta necesidad médica no satisfecha, con el tamaño del mercado de ayudas para adelgazar proyectado para más que duplicarse antes de 2028. Los participantes de biosimilares chinos probablemente comprimirán los precios y catalizarán la expansión del volumen.

Europa mantiene un posicionamiento premium con un riguroso control de la Agencia Europea de Medicamentos que valida la seguridad terapéutica. Los fondos de enfermedad alemanes están pilotando reembolsos basados en resultados, mientras que el Reino Unido navega la logística de suministro posterior al Brexit. América del Sur y Oriente Medio y África contribuyen con participaciones menores, pero tienen opcionalidad a largo plazo a medida que mejora el acceso a la atención médica y se reduce la presión sobre los precios.

Panorama Competitivo

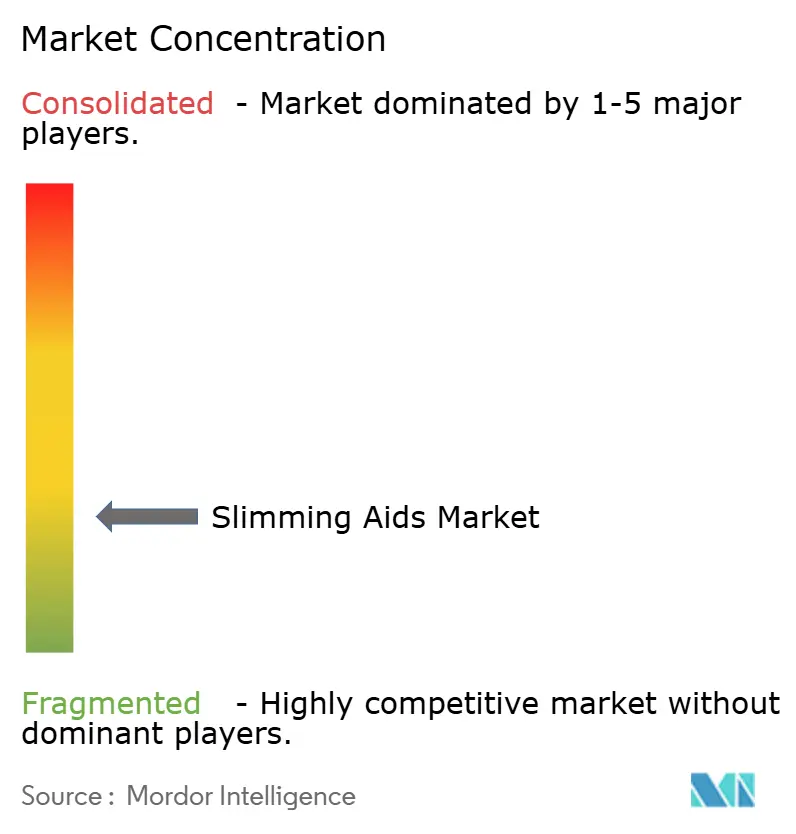

El mercado de ayudas para adelgazar está moderadamente fragmentado. Los líderes farmacéuticos Novo Nordisk y Eli Lilly monopolizan el segmento de prescripción con fabricación de péptidos integrada verticalmente y expansiones de capacidad multimillonarias, aunque su dependencia de los inyectables deja espacio para los disruptores de análogos orales. Los competidores nativos digitales Hims & Hers y Noom combinan prescripción de telesalud, logística y asesoramiento conductual, sustrayendo márgenes a las farmacias y gestores de beneficios. El campo de suplementos heredado comprende cientos de actores regionales que compiten en precio, muchos de los cuales carecen de la validación clínica que ahora exigen los reguladores.

Los movimientos estratégicos subrayan la creciente importancia de la tecnología. El portal de venta directa al consumidor de Eli Lilly en 2024 elude a los gestores de beneficios farmacéuticos y podría presagiar una desintermediación más amplia del canal. La publicidad masiva de Novo Nordisk de las tabletas de Wegovy de una vez al día ilustra un giro hacia el posicionamiento en el mercado masivo que normaliza la farmacoterapia. Las empresas de nutrición están desplegando monitores continuos de glucosa y planes de alimentación impulsados por inteligencia artificial para mantener su relevancia ante el avance farmacéutico. Las empresas emergentes de microbioma aprovechan las vías aceleradas de APAC para pilotar nuevos simbióticos, mientras que los innovadores en formulación exploran parches transdérmicos para eliminar las inyecciones.

La intensidad competitiva es más alta en América del Norte y Europa Occidental, donde el reembolso y la infraestructura digital respaldan los precios premium. ��������-�ʲ���í�ھ����� está presenciando una disrupción de precios a medida que los fabricantes genéricos nacionales realizan ingeniería inversa de la síntesis de péptidos, socavando a las multinacionales hasta en un 40%. La compresión de márgenes probablemente desencadenará una consolidación entre las marcas de suplementos de segundo nivel que no pueden financiar ensayos clínicos sólidos o actualizaciones digitales. A lo largo del horizonte de previsión, la capacidad de garantizar un suministro ininterrumpido de fármacos, demostrar eficacia en el mundo real y mantener un alto compromiso a través de ecosistemas digitales determinará la captura de participación.

Líderes de la Industria de Ayudas para Adelgazar

Glanbia Plc.

Amway Corp.

Novo Nordisk A/S

Nestlé Health Science

Herbalife Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: La empresa de telesalud Hims & Hers anunció el lanzamiento de una alternativa compuesta de menor precio a Wegovy, posicionándola como un punto de entrada asequible para la terapia con GLP-1.

- Febrero de 2026: Eli Lilly reveló 1.500 millones de USD en inventario previo al lanzamiento para su candidato oral para la pérdida de peso orforglipron, subrayando la preparación para un despliegue a gran escala.

- Febrero de 2026: La FDA presentó planes para intensificar las inspecciones de los principios activos farmacéuticos utilizados por los elaboradores que producen fármacos GLP-1, con el objetivo de reducir la variación de calidad.

- Febrero de 2026: Novo Nordisk emitió su primer anuncio de estilo Super Bowl promocionando las tabletas de Wegovy de una vez al día, señalando el posicionamiento masivo de las formulaciones orales.

- Diciembre de 2025: Novo Nordisk introdujo Ozempic en India a un costo semanal de 24,35 USD, apuntando a un mercado de diabetes y obesidad en rápida expansión.

Alcance del Informe del Mercado Global de Ayudas para Adelgazar

Según el alcance del informe, las ayudas para adelgazar son suplementos dietéticos destinados a ayudar a una persona a perder peso y gestionar su peso. Las ayudas para adelgazar son de varios tipos según sus ingredientes y métodos de consumo, como pastillas dietéticas, tés especiales, polvos para perder peso, etc. El mercado de ayudas para adelgazar está segmentado por tipo de producto, modo de consumo y geografía. Por tipo de producto, se segmenta en natural, sintético y semisintético. El modo de consumo se segmenta en tabletas y cápsulas, polvo, jarabes e inyección. Por geografía, se segmenta en América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en USD) para los segmentos mencionados anteriormente.

| Natural |

| �����Գ�é�پ����� |

| ���������Գ�é�پ����� |

| Suplementos Dietéticos |

| Sustitutos de Comidas |

| Productos Farmacéuticos (con y sin receta) |

| Equipamiento de Fitness |

| Tabletas y Cápsulas |

| Polvo y Sustitutos de Comidas |

| Jarabes y Líquidos |

| Bolígrafos Inyectables |

| Sistemas de Administración Transdérmica y Novedosos |

| Farmacias Hospitalarias y Minoristas con Receta |

| Farmacias y Droguerías sin Receta |

| En Línea / Comercio Electrónico |

| Clínicas Especializadas en Pérdida de Peso |

| Mujeres |

| Hombres |

| Niños y Adolescentes |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | CCG |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Fuente | Natural | |

| �����Գ�é�پ����� | ||

| ���������Գ�é�پ����� | ||

| Por Tipo de Producto | Suplementos Dietéticos | |

| Sustitutos de Comidas | ||

| Productos Farmacéuticos (con y sin receta) | ||

| Equipamiento de Fitness | ||

| Por Modo de Consumo | Tabletas y Cápsulas | |

| Polvo y Sustitutos de Comidas | ||

| Jarabes y Líquidos | ||

| Bolígrafos Inyectables | ||

| Sistemas de Administración Transdérmica y Novedosos | ||

| Por Canal de Distribución | Farmacias Hospitalarias y Minoristas con Receta | |

| Farmacias y Droguerías sin Receta | ||

| En Línea / Comercio Electrónico | ||

| Clínicas Especializadas en Pérdida de Peso | ||

| Por Usuario Final | Mujeres | |

| Hombres | ||

| Niños y Adolescentes | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | CCG | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Global de Ayudas para Adelgazar?

Se espera que el tamaño del Mercado Global de Ayudas para Adelgazar alcance los 27,03 mil millones de USD en 2026 y crezca a una CAGR del 15,09% para llegar a los 54,59 mil millones de USD en 2031.

¿Cuál es el tamaño actual del Mercado Global de Ayudas para Adelgazar?

En 2026, se espera que el tamaño del Mercado Global de Ayudas para Adelgazar alcance los 27,03 mil millones de USD.

¿Quiénes son los actores clave en el Mercado Global de Ayudas para Adelgazar?

Amway, Nestle SA, Glanbia Plc., Herballife Nutrition Ltd. y Novo Nordisk son las principales empresas que operan en el Mercado Global de Ayudas para Adelgazar.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de Ayudas para Adelgazar?

Se estima que ��������-�ʲ���í�ھ����� crecerá a la CAGR más alta durante el período de previsión (2026-2031).

¿Qué región tiene la mayor participación en el Mercado Global de Ayudas para Adelgazar?

En 2025, América del Norte representa la mayor participación de mercado en el Mercado Global de Ayudas para Adelgazar.

Última actualización de la página el: