Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos Gastrointestinales

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

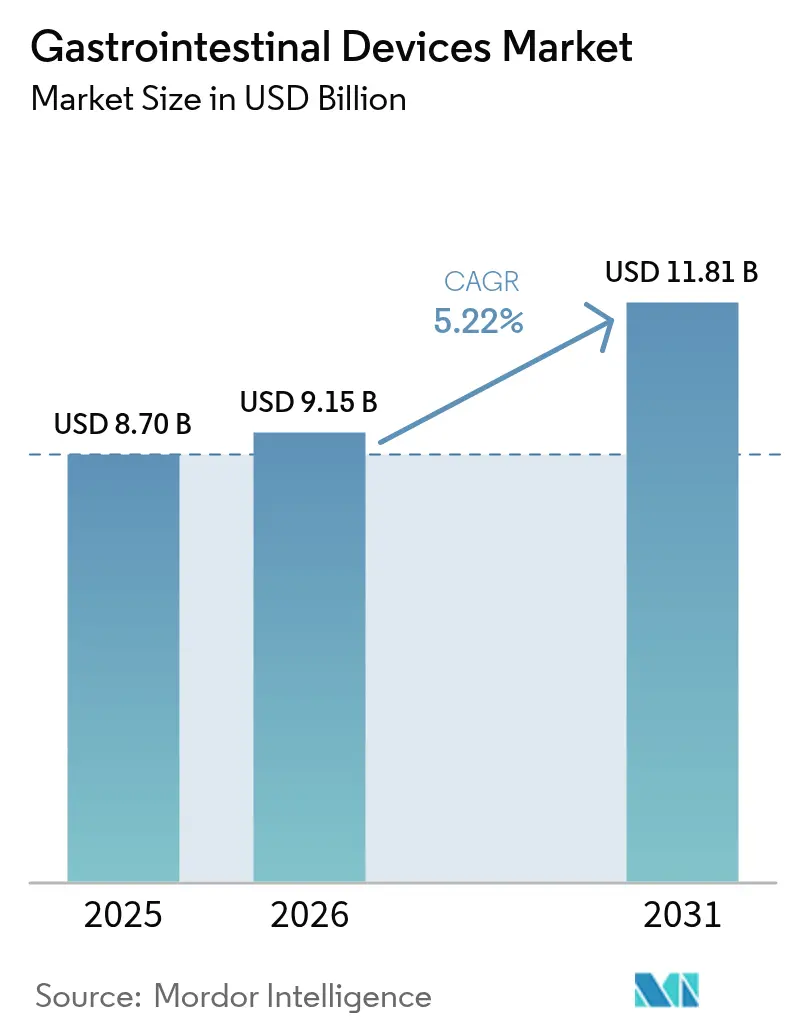

| Tamaño del Mercado (2026) | 9.15 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.81 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.22% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Gastrointestinales por ���ϲ�����

Se espera que el tamaño del mercado de dispositivos gastrointestinales crezca de USD 8.700 millones en 2025 a USD 9.150 millones en 2026 y se prevé que alcance USD 11.810 millones en 2031 a una CAGR del 5,22% durante 2026-2031. El crecimiento se sustenta en la doble fuerza del aumento de la prevalencia de enfermedades gastrointestinales y la innovación continua de productos, en particular en sistemas de endoscopia habilitados con inteligencia artificial que acortan el tiempo de los procedimientos y mejoran la precisión de detección. Una mayor cobertura de reembolso para procedimientos ambulatorios, junto con la aceleración de los diagnósticos portátiles inteligentes e ingeribles, está ampliando el grupo de pacientes potenciales al tiempo que desplaza los volúmenes de entornos hospitalarios a entornos ambulatorios. La intensidad competitiva se mantiene moderada, ya que los cinco principales proveedores concentran una participación combinada del 68%, aunque el sector permanece abierto a nuevos participantes especializados que introducen soluciones de nicho, como dispositivos portátiles de mapeo eléctrico y sistemas de sutura robótica. A nivel regional, América del Norte representa el 40,02% de los ingresos gracias a sus consolidados programas de detección precoz y la adopción temprana de inteligencia artificial, mientras que ��������-�ʲ���í�ھ����� registra la CAGR más rápida del 7,90% a medida que las mejoras de infraestructura se encuentran con un marcado aumento en la incidencia del cáncer.

Conclusiones Clave del Informe

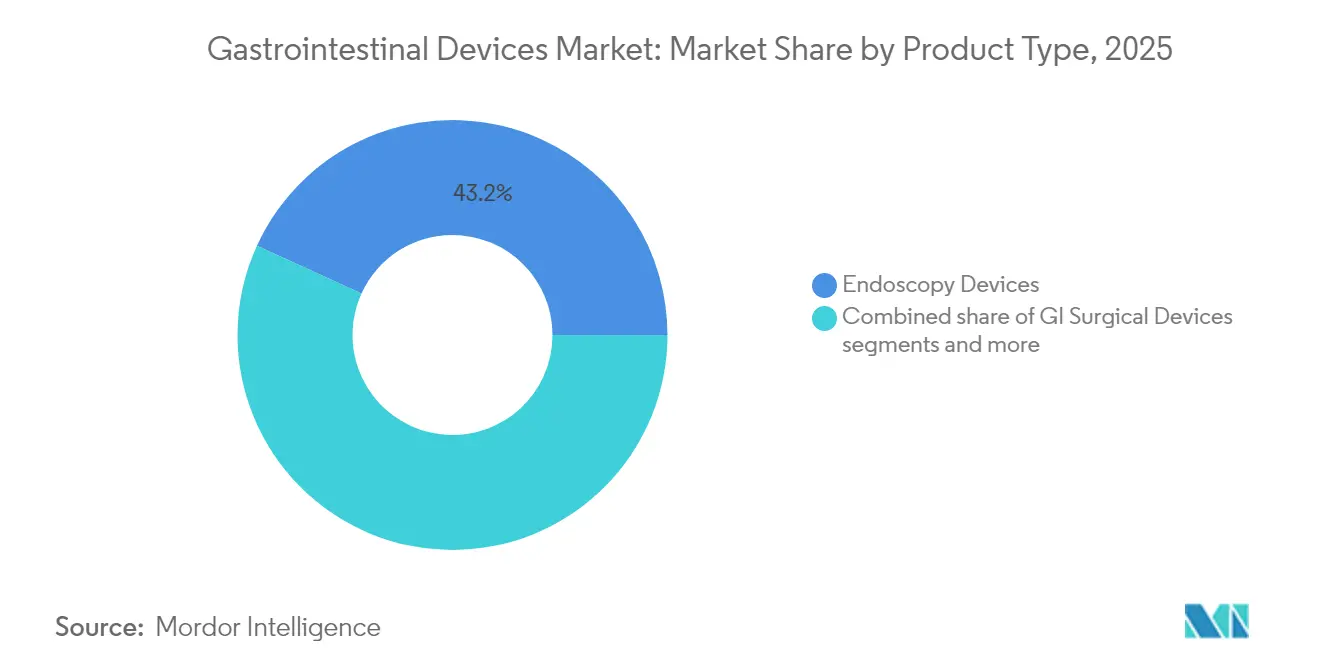

- Por tipo de producto, los dispositivos de endoscopia lideraron con una participación en los ingresos del 43,18% en 2025; se prevé que los dispositivos para cirugía bariátrica se expandan a una CAGR del 6,03% hasta 2031.

- Por usuario final, los hospitales concentraron el 53,25% de la participación del mercado de dispositivos gastrointestinales en 2025, mientras que se proyecta que las clínicas especializadas y los laboratorios de gastroenterología crezcan a una CAGR del 7,15% hasta 2031.

- Por enfermedad/trastorno, las aplicaciones para cáncer colorrectal representaron una participación del 38,08% del tamaño del mercado de dispositivos gastrointestinales en 2025, y los tratamientos para la enfermedad inflamatoria intestinal avanzan a una CAGR del 6,56% hasta 2031.

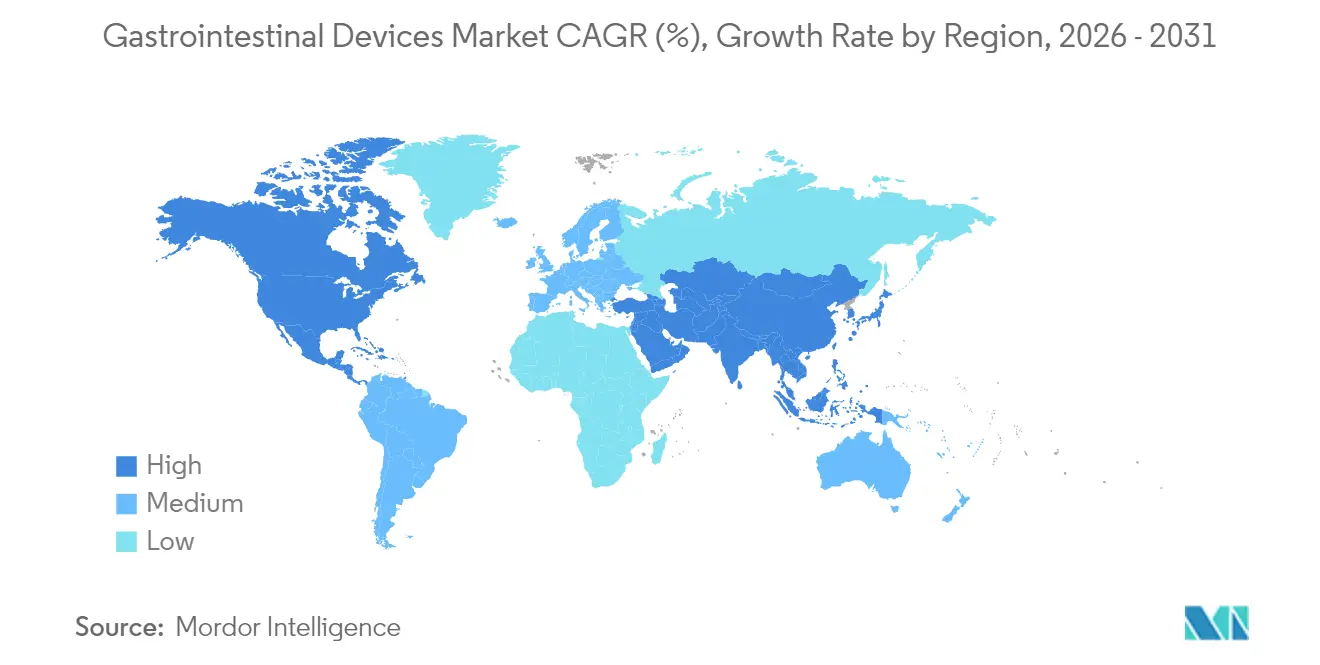

- Por geografía, América del Norte concentró el 39,62% de los ingresos en 2025; ��������-�ʲ���í�ھ����� exhibe la CAGR más alta del 7,78% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos Gastrointestinales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de trastornos gastrointestinales | +1.8% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente adopción de endoscopia mínimamente invasiva | +1.2% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Envejecimiento de la población y mayor cumplimiento de los programas de detección | +0.9% | América del Norte, Europa, ������ó�� | Largo plazo (≥ 4 años) |

| Expansión del reembolso para procedimientos gastrointestinales ambulatorios | +0.7% | América del Norte, mercados europeos seleccionados | Mediano plazo (2-4 años) |

| Endoscopia asistida por inteligencia artificial que mejora la detección | +0.5% | Global, adopción temprana en mercados desarrollados | Corto plazo (≤ 2 años) |

| Cápsulas de detección ingeribles inteligentes que permiten la atención remota | +0.3% | Global, programas piloto en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Prevalencia de Trastornos Gastrointestinales

El cáncer colorrectal muestra la mayor incidencia estandarizada por edad en Asia con 23,88 por 100.000 habitantes, y el cáncer de estómago continúa siendo el principal causante de muertes por cáncer gastrointestinal, impulsando la demanda de herramientas de detección más temprana. Las cargas no oncológicas, en particular la enfermedad inflamatoria intestinal, incrementan los volúmenes de procedimientos que dependen de dispositivos avanzados de imagen, biopsia y hemostasia. La occidentalización de la dieta, la contaminación urbana y los estilos de vida sedentarios amplifican el riesgo de enfermedad en las economías emergentes, mientras que el envejecimiento global de la población eleva aún más la frecuencia de los programas de detección. En conjunto, estas tendencias generan una demanda duradera tanto de soluciones diagnósticas como terapéuticas dentro del mercado de dispositivos gastrointestinales.

Creciente Adopción de Endoscopia Mínimamente Invasiva

La dilatación endoscópica con balón difiere ahora la cirugía en las estenosis por enfermedad inflamatoria intestinal, mejorando la calidad de vida y reduciendo los costos de hospitalización. Los sistemas endoluminales robóticos se incorporan al uso rutinario para navegar anatomías tortuosas con precisión milimétrica, lo que reduce las tasas de complicaciones y acorta los tiempos de recuperación. Los avances en imagen, como las modalidades de banda estrecha y confocal, permiten una visualización a nivel histológico durante una sola sesión, posibilitando la terapia inmediata. Estos beneficios combinados sustentan la creciente participación de las intervenciones mínimamente invasivas dentro del mercado de dispositivos gastrointestinales.

Envejecimiento de la Población y Mayor Cumplimiento de los Programas de Detección

La prueba de sangre Shield de Guardant detecta el 83% de los cánceres colorrectales, ofreciendo una vía no invasiva conveniente que mejora la adherencia entre los adultos mayores con aversión al riesgo. La actualización de pagos de los centros quirúrgicos ambulatorios de Medicare para 2025 incrementa el reembolso en un 2,6% y amplía los procedimientos endoscópicos cubiertos, reforzando la adopción ambulatoria. A medida que aumenta la longevidad, los sistemas de salud adoptan protocolos de vigilancia específicos por edad que exigen endoscopios de alta definición y software de triaje con inteligencia artificial para gestionar las cargas de detección con personal limitado.

Expansión del Reembolso para Procedimientos Gastrointestinales Ambulatorios

El CMS propone añadir 547 códigos relacionados con gastroenterología a la lista de centros quirúrgicos ambulatorios para 2026, alineando los pagos con las tarifas hospitalarias ambulatorias. El pago separado para coadyuvantes no opioides incentiva a los centros a adoptar dispositivos innovadores para el manejo del dolor. Los países de Europa replican este cambio, reconociendo la eficiencia económica de la endoscopia avanzada para acortar las estancias y prevenir complicaciones costosas, fortaleciendo así las perspectivas comerciales de los proveedores que documentan mejoras de resultados medibles.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de procedimientos y dispositivos | -0.8% | Global, más pronunciado en mercados emergentes | Largo plazo (≥ 4 años) |

| Plazos estrictos de autorización regulatoria de la FDA y el marcado CE | -0.6% | Global, impacto primario en América del Norte y Europa | Mediano plazo (2-4 años) |

| Escasez de gastroenterólogos capacitados | -0.4% | Global, aguda en mercados rurales y emergentes | Largo plazo (≥ 4 años) |

| Publicidad de eventos adversos relacionados con dispositivos | -0.3% | Global, amplificado por las redes sociales | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Altos Costos de Procedimientos y Dispositivos

Los sistemas de alta gama, como las plataformas robóticas y los procesadores de inteligencia artificial, requieren elevadas inversiones de capital y consumibles recurrentes, lo que genera barreras de asequibilidad para los proveedores de menores ingresos. Las retenciones de importación de la FDA sobre los inventarios de Olympus ilustran cómo las interrupciones en la cadena de suministro pueden restringir la disponibilidad y mantener el poder de fijación de precios en los Estados Unidos. Los hospitales responden exigiendo evidencia basada en valor que vincule el costo de la tecnología con una mejora cuantificable de los resultados, alargando los ciclos de adquisición.

Plazos Estrictos de Autorización Regulatoria de la FDA y el Marcado CE

El Reglamento de Dispositivos Médicos de la Unión Europea exige expedientes clínicos ampliados y vigilancia continua, lo que retrasa los plazos de recertificación hasta 2027-2028 y consume recursos de los fabricantes. Las retiradas paralelas de la FDA, incluido el agente embólico de Boston Scientific para hemorragia gastrointestinal baja, refuerzan un clima de cautela que puede retrasar los lanzamientos y elevar los presupuestos de investigación y desarrollo.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Dominio de la Endoscopia e Impulso de la Cirugía Bariátrica

Los dispositivos de endoscopia contribuyen con el 43,18% de los ingresos de 2025, convirtiéndolos en el pilar del mercado de dispositivos gastrointestinales. El tamaño del mercado de dispositivos gastrointestinales para endoscopia es de USD 3.760 millones en 2025 y se proyecta que crezca a una CAGR del 4,85% hasta 2031. Los avances continuos, como los endoscopios Olympus EZ1500 con profundidad de campo extendida, mejoran la visualización y aumentan la detección de adenomas. Las superposiciones de inteligencia artificial como Fujifilm CAD EYE ofrecen un aumento del 17% en la detección de adenomas sin prolongar el tiempo del procedimiento. El segmento también se beneficia de los endoscopios desechables que reducen el riesgo de infección, en consonancia con regulaciones de reprocesamiento más estrictas.

Un crecimiento paralelo emerge en los dispositivos para cirugía bariátrica, la categoría de expansión más rápida con una CAGR del 6,03%. El balón gástrico controlable del MIT apunta a implantes de próxima generación que pueden ajustarse después de la colocación, reduciendo las tasas de revisión. El dispositivo ForePass sin incisiones combina los principios de manga y balón para reducir el aumento de peso en un 79% al tiempo que mejora la sensibilidad a la insulina. Los proveedores ahora agrupan consumibles de sutura endoscópica, grapado y hemostasia para presentar intervenciones integrales contra la obesidad, ampliando la base potencial más allá de los quirófanos hacia los centros de endoscopia avanzada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Enfermedad/Trastorno: Predominio del Cribado del Cáncer; La Terapia para la Enfermedad Inflamatoria Intestinal Gana Velocidad

El cáncer colorrectal mantiene una participación en los ingresos del 38,08% en 2025, respaldado por el cribado obligatorio a partir de los 45 años y el despliegue de colonoscopia mejorada con inteligencia artificial que reduce las tasas de omisión de adenomas en un 50%. Los dispositivos de disección submucosa endoscópica y resección de espesor completo amplían las opciones curativas sin cirugía abierta, preservando la función intestinal y acelerando la recuperación.

La enfermedad inflamatoria intestinal muestra la CAGR más rápida del 6,56% a medida que las terapias biológicas y de moléculas pequeñas impulsan la frecuencia del seguimiento endoscópico. Las estrategias de doble biológico mejoran la remisión al 58,6% frente al 39,5% con la monoterapia, lo que requiere una evaluación mucosa precisa mediante endoscopios de alta resolución. Las soluciones basadas en cápsulas para la detección de motilidad y hemorragia ganan terreno en el manejo remoto de la enfermedad, complementando la endoscopia terapéutica hospitalaria. Los segmentos de obesidad y enfermedad por reflujo gastroesofágico se expanden gracias a la sutura sin incisiones, la estimulación eléctrica gástrica y los implantes de barrera antirreflujo que proporcionan un alivio duradero de los síntomas sin alteraciones anatómicas permanentes.

Por Usuario Final: Los Hospitales Siguen Siendo el Pilar Mientras las Clínicas Especializadas se Aceleran

Los hospitales concentran el 53,25% de las ventas de 2025 debido a su capacidad para gestionar casos complejos multidisciplinarios y emergencias. La ventaja en la participación del mercado de dispositivos gastrointestinales se refuerza por las suites de imagen integradas, el apoyo de radiología intervencionista y la cobertura de cuidados intensivos que los centros más pequeños no pueden igualar. El segmento mantiene un crecimiento constante a medida que los centros terciarios adoptan plataformas robóticas, análisis de video con inteligencia artificial y quirófanos híbridos para resecciones avanzadas.

Las clínicas especializadas y los laboratorios de gastroenterología registran la CAGR más alta del 7,15% a medida que los pagadores favorecen los centros que ofrecen un menor costo por caso. Se proyecta que los centros quirúrgicos ambulatorios realicen 44 millones de procedimientos para 2034, un aumento de volumen del 21% impulsado en gran medida por la endoscopia. La inversión de capital privado acelera este cambio, financiando instalaciones de propósito específico equipadas con endoscopios de un solo uso y plataformas de inteligencia artificial en la nube que garantizan una rotación rápida. La endoscopia capsular domiciliaria asistida por conectividad 5G logra una satisfacción del paciente del 88% y reduce drásticamente las emisiones relacionadas con los desplazamientos, apuntando a una extensión incipiente pero importante de las vías de atención.

Análisis Geográfico

América del Norte concentra el 39,62% de los ingresos en 2025 gracias a un sólido sistema de reembolso y una rápida adopción tecnológica. El despliegue comercial temprano de plataformas de inteligencia artificial en la nube y la autorización de la FDA de sistemas robóticos como el OTTAVA de Johnson & Johnson subrayan el liderazgo innovador de la región. Los contratiempos en la cadena de suministro, incluidas las retenciones de importación sobre modelos clave de endoscopios, pueden generar escasez intermitente de dispositivos, pero también desencadenan una rápida diversificación de proveedores.

��������-�ʲ���í�ھ����� registra una CAGR del 7,78%, la más rápida a nivel mundial, gracias a una mayor incidencia del cáncer, el crecimiento económico y el gasto gubernamental en suites de imagen avanzada. El lanzamiento de la Academia Gastro de Inteligencia Artificial de India ilustra los esfuerzos dedicados a capacitar a los médicos en flujos de trabajo aumentados por inteligencia artificial. China y Corea del Sur canalizan fondos estatales hacia la fabricación nacional de endoscopios y cápsulas para reducir la dependencia de las importaciones, mientras que Australia pilota programas nacionales de tele-endoscopia en comunidades rurales.

Europa muestra un crecimiento constante de un solo dígito medio, moderado por la complejidad del Reglamento de Dispositivos Médicos. Los plazos de recertificación extendidos presionan a los proveedores de pequeñas y medianas empresas, pero refuerzan la confianza en la seguridad del paciente a largo plazo. Las principales economías priorizan la adherencia al cribado del cáncer colorrectal, sustentando las compras sostenidas de sistemas avanzados de colonoscopia.

América Latina y Oriente Medio y África contribuyen conjuntamente con una participación menor pero creciente. El regulador brasileño ANVISA moderniza los procesos de revisión, atrayendo a proveedores multinacionales, mientras que el aumento de ensayos clínicos en Chile señala una creciente importancia regional en investigación y desarrollo. Los miembros del Consejo de Cooperación del Golfo invierten en inteligencia artificial y robótica que van desde la tele-endoscopia hasta los stents impresos bajo demanda, posicionando a la región para una expansión futura superior a la media.

Panorama Competitivo

Las cinco empresas más grandes concentran más de la mitad de las ventas globales, lo que indica una consolidación moderada pero deja un espacio significativo para los competidores especializados. Olympus mantiene su ventaja a través de mejoras ópticas continuas y el primer servicio de detección con inteligencia artificial basado en la nube autorizado por la FDA. La participación de Boston Scientific se benefició de la adquisición de Apollo Endosurgery en 2023, que amplió las soluciones bariátricas, mientras que Medtronic fortalece su motor de análisis GI Genius.

Las estrategias de plataformas digitales dominan el posicionamiento competitivo. El ecosistema Polyphonic de Johnson & Johnson combina edición de video, gestión de casos y modelado con inteligencia artificial, respaldado por una alianza con NVIDIA para escalar el análisis en tiempo real en el quirófano. Canon Medical y Olympus cooperan en ultrasonido endoscópico, ilustrando una tendencia hacia asociaciones selectivas en lugar de competencia directa[1]Fuente: Med-Tech Innovation, "Canon Medical y Olympus se asocian," med-technews.com .

Los disruptores se concentran en dispositivos novedosos de detección y acceso. El dispositivo portátil de mapeo eléctrico de Alimetry apunta a los trastornos funcionales del intestino fuera de la endoscopia convencional, y el sistema NaviCam de AnX Robotica avanza en la navegación de cápsulas guiada por inteligencia artificial. Las adquisiciones estratégicas, como la compra de Inari Medical por parte de Stryker por USD 4.900 millones, amplían el acceso vascular a las aplicaciones de hemorragia gastrointestinal[2]Fuente: Stryker Corporation, "Completa la Adquisición de Inari Medical," investors.stryker.com .

Líderes de la Industria de Dispositivos Gastrointestinales

Medtronic

Boston Scientific Corporation

CONMED Corporation

Olympus Corporation

Stryker

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: Olympus Corporation anunció la autorización de la FDA de los endoscopios EZ1500 con profundidad de campo extendida

- Febrero 2025: Stryker cerró su adquisición de Inari Medical por USD 4.900 millones, expandiéndose hacia la trombectomía mecánica

Alcance del Informe Global del Mercado de Dispositivos Gastrointestinales

Según el alcance del informe, los dispositivos gastrointestinales se utilizan para examinar el revestimiento interno del tracto gastrointestinal. Además, se utilizan para diagnosticar y tratar afecciones médicas relacionadas con el sistema digestivo o el tracto gastrointestinal.

El mercado de dispositivos gastrointestinales está segmentado por tipo de producto (videoendoscopios gastrointestinales, dispositivos de biopsia, dispositivos para colangiopancreatografía retrógrada endoscópica (CPRE), endoscopia capsular, ultrasonido endoscópico, otros tipos de productos), usuarios finales (hospitales, clínicas y otros usuarios finales) y geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones globales.

El informe ofrece el valor en USD para los segmentos anteriores.

| Dispositivos de Endoscopia | Endoscopios |

| Sistemas de Visualización e Insuflación | |

| Dispositivos Quirúrgicos Gastrointestinales | |

| Dispositivos para Cirugía Bariátrica | |

| Dispositivos de Hemostasia Gastrointestinal | |

| Dispositivos de Stent Gastrointestinal | |

| Otros |

| Hospitales |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas y Laboratorios de Gastroenterología |

| Entornos de Atención Domiciliaria |

| Cáncer Colorrectal |

| Enfermedad Inflamatoria Intestinal (EII) |

| Obesidad |

| Enfermedad por Reflujo Gastroesofágico (ERGE) |

| Otros |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| ���ܻ�á�ڰ������� | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Dispositivos de Endoscopia | Endoscopios |

| Sistemas de Visualización e Insuflación | ||

| Dispositivos Quirúrgicos Gastrointestinales | ||

| Dispositivos para Cirugía Bariátrica | ||

| Dispositivos de Hemostasia Gastrointestinal | ||

| Dispositivos de Stent Gastrointestinal | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas y Laboratorios de Gastroenterología | ||

| Entornos de Atención Domiciliaria | ||

| Por Enfermedad/Trastorno | Cáncer Colorrectal | |

| Enfermedad Inflamatoria Intestinal (EII) | ||

| Obesidad | ||

| Enfermedad por Reflujo Gastroesofágico (ERGE) | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| ���ܻ�á�ڰ������� | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos gastrointestinales?

Se sitúa en USD 9.150 millones en 2026 y se prevé que alcance USD 11.810 millones en 2031.

¿Qué segmento de producto genera los mayores ingresos?

Los dispositivos de endoscopia generan el 43,18% de las ventas de 2025 debido a su papel central en el diagnóstico y la terapia.

¿Qué región se expande más rápidamente?

��������-�ʲ���í�ھ����� muestra una CAGR del 7,78% hasta 2031 a medida que la inversión en infraestructura se encuentra con el aumento de la incidencia de enfermedades.

¿Cómo afectan las herramientas de inteligencia artificial a los resultados de la colonoscopia?

Los sistemas de inteligencia artificial como GI Genius ofrecen una sensibilidad del 99,7% y reducen a la mitad las tasas de omisión de adenomas, mejorando la eficacia del cribado.

¿Por qué las clínicas especializadas están ganando participación a los hospitales?

Los pagadores favorecen su menor costo por procedimiento y la rotación rápida, y se proyecta que los centros quirúrgicos ambulatorios realicen 44 millones de procedimientos para 2034.

¿Qué cambio regulatorio influye más en la disponibilidad de dispositivos en Europa?

El Reglamento de Dispositivos Médicos de la Unión Europea

Última actualización de la página el: