Tamaño y �ʲ����پ������貹����ó�� del Mercado de Pruebas de Seguridad

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

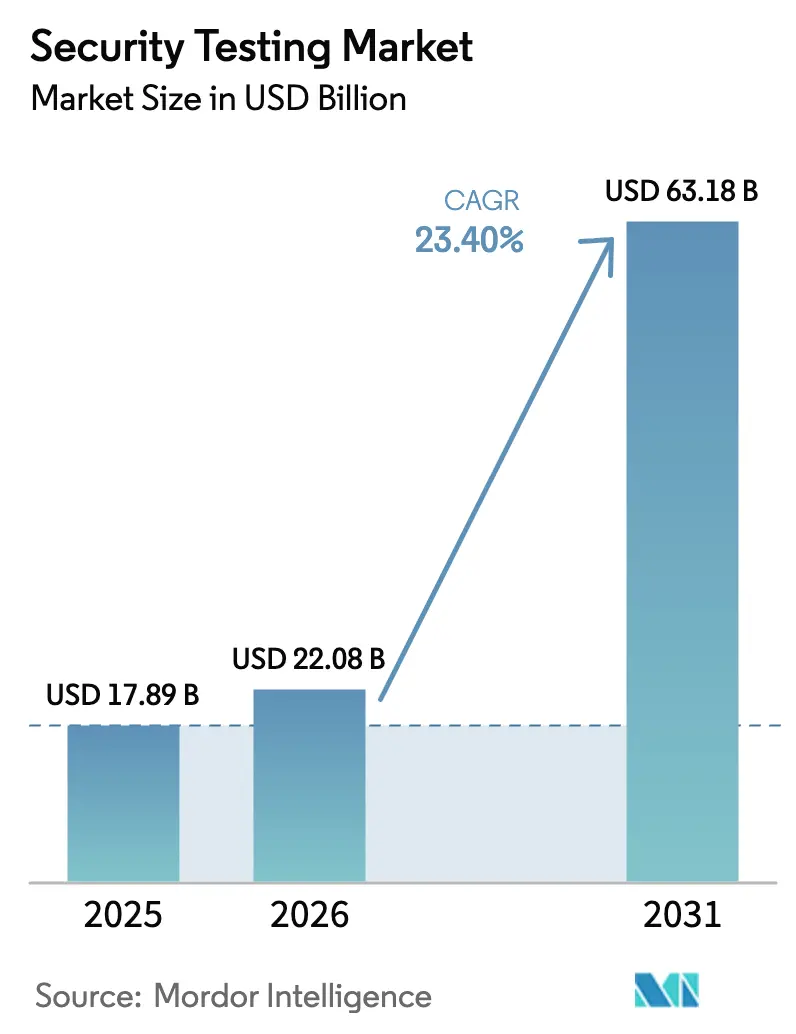

| Tamaño del Mercado (2026) | 22.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 63.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 23.40% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Pruebas de Seguridad por ���ϲ�����

El tamaño del mercado de pruebas de seguridad es de USD 22,08 mil millones en 2026 y se proyecta que alcance USD 63,18 mil millones en 2031, registrando una CAGR del 23,40% durante el período de pronóstico. La demanda se acelera a medida que la divulgación obligatoria de la lista de materiales de software bajo la Orden Ejecutiva 14028 de los Estados Unidos y la Ley de Resiliencia Cibernética de la Unión Europea obliga a la validación continua de las cadenas de suministro de software, mientras que el código generado por inteligencia artificial introduce vulnerabilidades ocultas que escapan a los escáneres tradicionales. Las plataformas en la nube, que se integran directamente con los flujos de integración continua, representan la mayoría de los nuevos despliegues y están reforzadas por los mandatos de DevSecOps que impulsan las pruebas hacia etapas más tempranas del ciclo de vida. Las técnicas automatizadas dominan porque los modelos de aprendizaje automático ahora filtran los falsos positivos que antes agotaban a los analistas de seguridad. A nivel regional, América del Norte lidera debido a las estrictas normas de notificación de brechas y las regulaciones de ciberseguridad automotriz, pero ��������-�ʲ���í�ھ����� se expande más rápidamente gracias a las políticas de nube soberana en China e India que requieren pruebas de penetración locales. La intensidad competitiva aumenta a medida que los hiperescaladores incorporan capacidades de prueba nativas, los proveedores establecidos adquieren fabricantes de herramientas especializadas y las plataformas de colaboración masiva movilizan comunidades globales de investigadores.

Conclusiones Clave del Informe

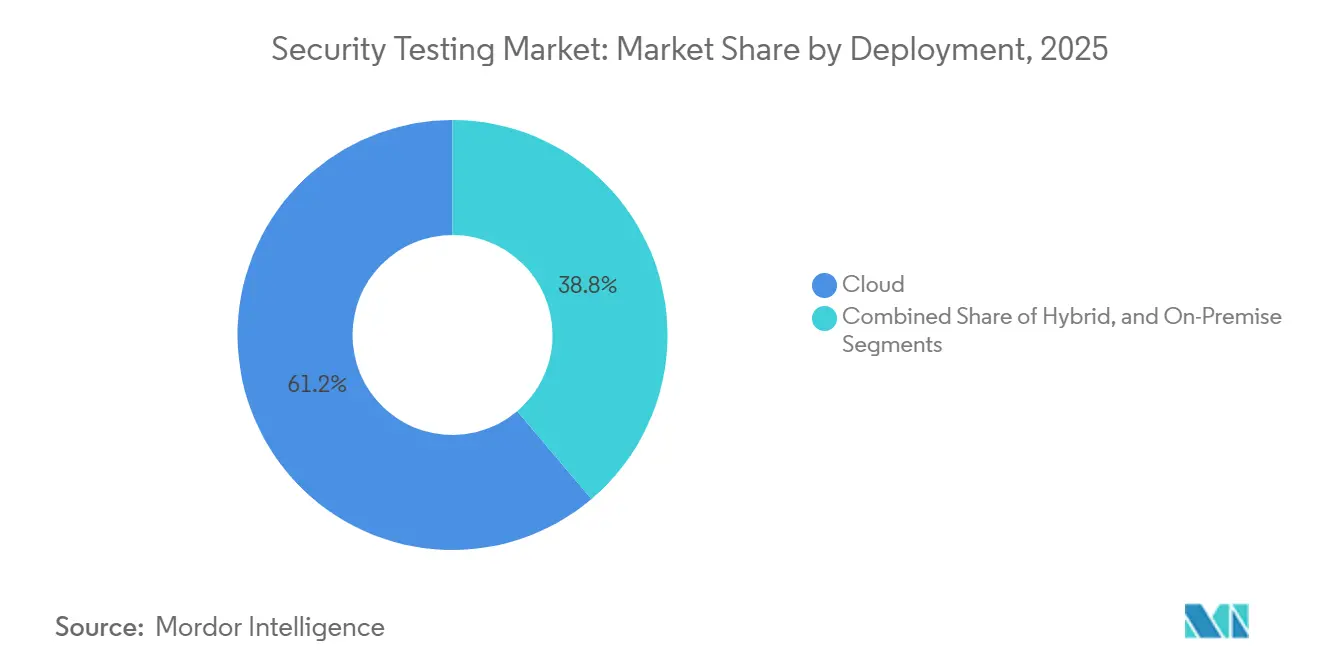

- Por despliegue, las plataformas en la nube representaron el 61,20% de la participación del mercado de pruebas de seguridad en 2025, mientras que se prevé que los modelos híbridos crezcan a una CAGR del 22,40% de 2026 a 2031.

- Por tipo, las pruebas de seguridad de red lideraron con una participación del 37,44% en 2025, mientras que se prevé que las pruebas de seguridad de aplicaciones se expandan a una CAGR del 21,80% hasta 2031.

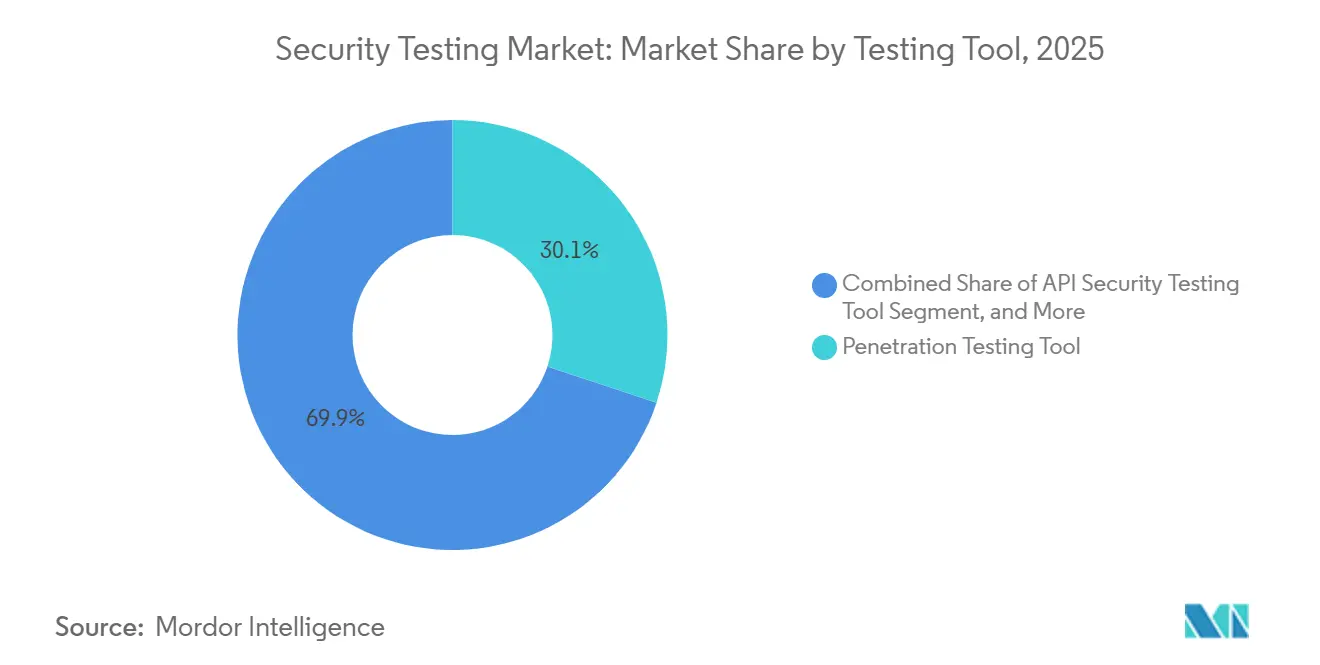

- Por herramienta de prueba, los marcos de pruebas de penetración representaron el 30,11% de participación en 2025, pero se proyecta que las herramientas de seguridad de API escalen a una CAGR del 24,30% hasta 2031.

- Por tamaño de organización, las grandes empresas representaron el 56,87% de participación en 2025, aunque se espera que las pequeñas y medianas empresas avancen a una CAGR del 20,70% entre 2026 y 2031.

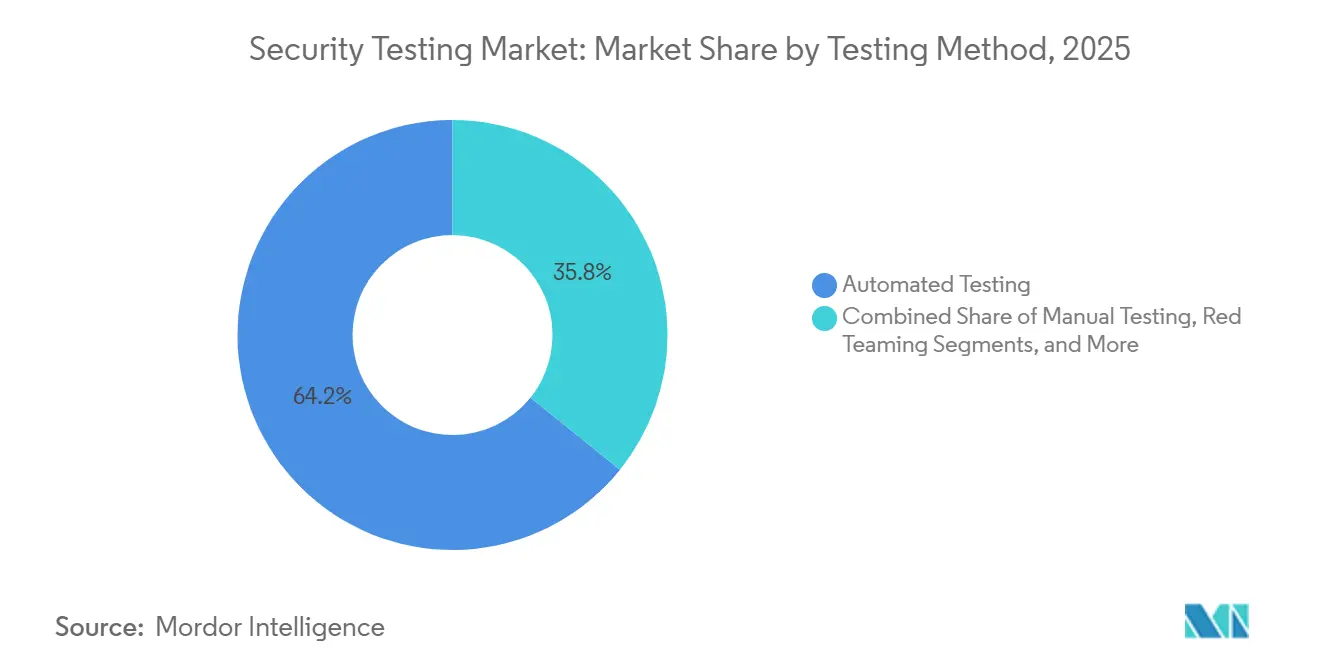

- Por método de prueba, las técnicas automatizadas representaron el 64,22% de participación en 2025 y se anticipa que registren la CAGR más alta del 23,60% de 2026 a 2031.

- Por sector de usuario final, la banca, los servicios financieros y los seguros lideraron con el 26,54% de participación en ingresos en 2025, mientras que se prevé que la sanidad crezca a una CAGR del 24,90% hasta 2031.

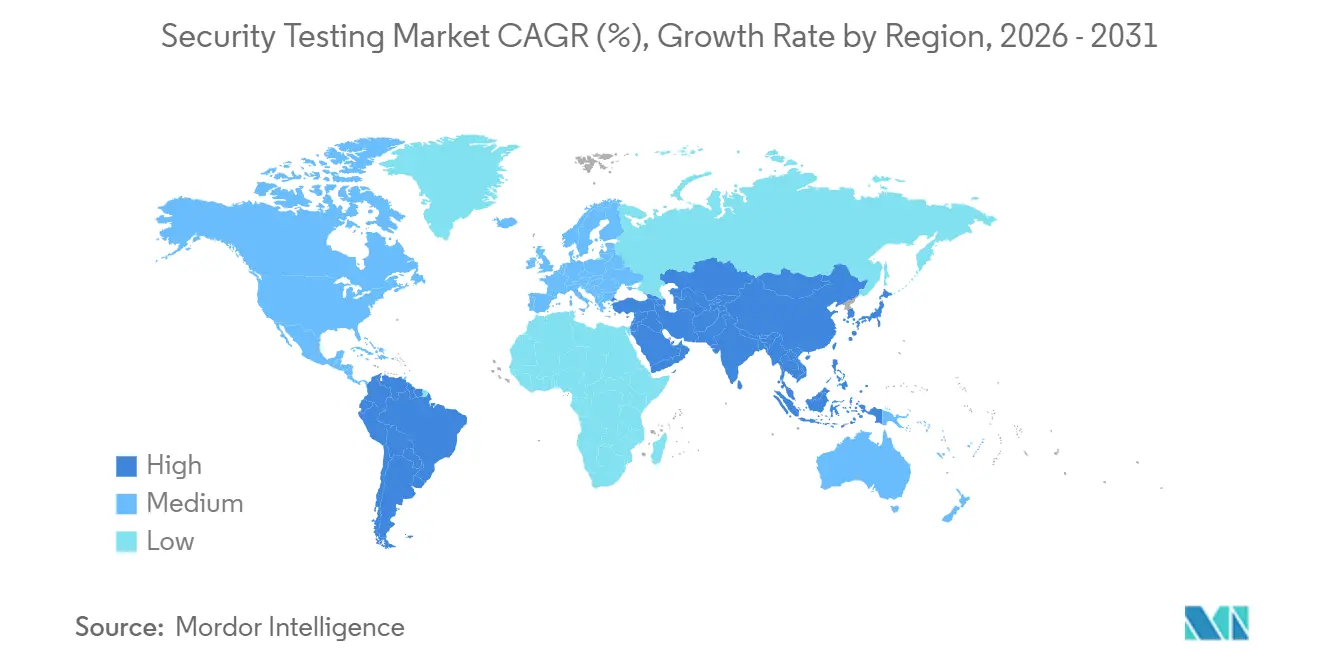

- Por geografía, América del Norte dominó con una participación del 35,40% en 2025, mientras que se prevé que ��������-�ʲ���í�ھ����� registre la CAGR regional más alta del 22,30% de 2026 a 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Pruebas de Seguridad

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Sofisticación de los Ciberataques | +5.2% | Global, con concentración aguda en América del Norte, Europa y los centros financieros de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Estrictas Regulaciones Globales de Protección de Datos | +4.8% | Europa (RGPD), América del Norte (CCPA, leyes estatales), ��������-�ʲ���í�ھ����� (PIPL de China, DPDPA de India) | Mediano plazo (2-4 años) |

| Rápida Migración a la Nube y Adopción de DevSecOps | +6.1% | Global, liderado por América del Norte y Europa, acelerándose en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Expansión de Fuerzas de Trabajo Remotas e Híbridas | +3.4% | Global, con mayor impacto en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Cumplimiento Obligatorio de SBOM (EO 14028, EU CRA) | +4.3% | América del Norte (contratación federal), Europa (certificación de productos), efecto secundario en exportadores de ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Mandatos de Seguridad Automotriz UNECE R155 | +2.7% | Europa, ��������-�ʲ���í�ھ����� (������ó��, Corea del Sur), América del Norte (adopción voluntaria) | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Creciente Sofisticación de los Ciberataques

Los grupos de ransomware adoptaron tácticas de doble extorsión, cifrando datos y amenazando con su divulgación, lo que obliga a las organizaciones a pasar de auditorías anuales a pruebas de penetración continuas. Un aumento del 73% en los ataques a infraestructuras críticas en 2024 puso de relieve la explotación de vulnerabilidades de día cero antes de que lleguen los parches. Los compromisos de la cadena de suministro que insertan código malicioso en bibliotecas de origen elevan la necesidad del análisis de composición de software. Las instituciones financieras ahora exigen validación de terceros para cada integración, ya que una sola API comprometida puede propagarse a través de redes bancarias interconectadas. Los actores estatales permanecen dentro de las redes durante meses, lo que lleva a las empresas a realizar ejercicios de equipo rojo que imitan a los adversarios de larga permanencia.

Rápida Migración a la Nube y Adopción de DevSecOps

A finales de 2025, el 68% de las cargas de trabajo empresariales se ejecutaban en nubes públicas o híbridas, sin embargo, los depósitos de almacenamiento mal configurados expusieron más de 2 mil millones de registros, lo que subraya la discrepancia entre la velocidad de migración y la madurez en seguridad. DevSecOps incorpora el análisis en cada confirmación de código, reduciendo los costos de remediación en aproximadamente un 85% en comparación con las correcciones posteriores a la producción. Los motores de políticas nativos dentro de las plataformas de contenedores bloquean los despliegues que no superan las puertas de seguridad, convirtiendo las pruebas automatizadas en un requisito previo en lugar de una opción. Las funciones sin servidor necesitan evaluaciones especializadas porque se activan brevemente y carecen de hosts persistentes. La adopción de múltiples nubes complica la aplicación, por lo que los paneles unificados que normalizan los hallazgos entre proveedores ganan terreno.

Estrictas Regulaciones Globales de Protección de Datos

Las multas del RGPD alcanzaron EUR 4,1 mil millones (USD 4,6 mil millones) durante 2024-2025, con la mayoría de las sanciones citando salvaguardas técnicas inadecuadas.[1]Comité Europeo de Protección de Datos. "Página de inicio del CEPD." Consultado el 13 de enero de 2026. Las enmiendas de 2025 a la CCPA de California introdujeron auditorías obligatorias para empresas que procesan más de 100.000 registros de consumidores, ampliando la red de cumplimiento.[2]Departamento de Justicia del Estado de California. "Ley de Privacidad del Consumidor de California (CCPA)." Consultado el 13 de enero de 2026. La Ley de Protección de Información Personal de China ordena evaluaciones anuales por terceros, obligando a las multinacionales a contratar evaluadores locales. La Ley de Protección de Datos Personales Digitales de India incorpora obligaciones de seguridad por diseño que impulsan las pruebas hacia etapas más tempranas. La certificación ISO 27001, ahora un requisito previo en más de 50 programas de contratación del sector público, formaliza las pruebas de seguridad como evidencia de la debida diligencia.

Cumplimiento Obligatorio de SBOM

Los proveedores de los Estados Unidos a agencias federales deben entregar listas de materiales de software legibles por máquina que los escáneres automatizados comparan con la Base de Datos Nacional de Vulnerabilidades. La Ley de Resiliencia Cibernética de la Unión Europea extiende reglas similares a todos los productos con elementos digitales, globalizando efectivamente la divulgación de componentes. El código de fuente abierta comprende hasta el 90% de las aplicaciones modernas, por lo que el monitoreo continuo del estado de las dependencias es imperativo. Los generadores de listas de materiales de software en tiempo de compilación automatizan los inventarios, aunque la verificación humana aún descubre bibliotecas ofuscadas o cargadas dinámicamente que las herramientas automatizadas pasan por alto. Los proveedores anticipan una línea base de cumplimiento en la que cada versión de software se entrega con una lista de materiales de software adjunta y una certificación libre de vulnerabilidades.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Profesionales Cualificados en Ciberseguridad | -3.8% | Global, aguda en mercados desarrollados | Mediano plazo (2-4 años) |

| Alto Costo de las Pruebas de Seguridad Integrales | -2.9% | Global, mayor impacto en las Pymes | Corto plazo (≤ 2 años) |

| Código Generado por Inteligencia Artificial que Crea Vulnerabilidades Ocultas | -1.6% | Sectores intensivos en software a nivel global | Corto plazo (≤ 2 años) |

| Fatiga de Alertas por Falsos Positivos | -1.4% | Global, donde la madurez del Centro de Operaciones de Seguridad es baja | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Escasez de Profesionales Cualificados en Ciberseguridad

Un déficit mundial de 4 millones de profesionales en 2025 dejó la demanda de especialistas en pruebas superando la oferta en una proporción de 3,5 a 1 en América del Norte y Europa. Las universidades producen menos de 50.000 graduados anuales con credenciales relevantes, apenas cubriendo las jubilaciones. El aumento de los salarios deja a las empresas más pequeñas fuera del mercado laboral, orientándolas hacia los servicios gestionados. Las vías de certificación que requieren experiencia de varios años alargan los plazos de incorporación para los nuevos participantes. Las empresas despliegan herramientas de orquestación y respuesta automatizada para compensar, aunque esas plataformas en sí mismas requieren operadores cualificados.

Alto Costo de las Pruebas de Seguridad Integrales

Las pruebas de espectro completo pueden consumir entre el 15% y el 25% del presupuesto de desarrollo de una aplicación, lo que disuade a las organizaciones más pequeñas de implementar programas rigurosos. El precio por análisis escala linealmente con el tamaño de la base de código, mientras que los compromisos de penetración puntuales pueden costar hasta USD 200.000 por aplicación. Jurisdicciones como China restringen la transferencia de código fuente al extranjero, obligando a despliegues locales que conllevan un mayor costo total de propiedad. Las herramientas de código abierto reducen las tarifas de licencia, pero trasladan los gastos a la mano de obra interna. Como resultado, muchas empresas limitan la frecuencia de las pruebas a ciclos anuales a pesar de las amenazas que evolucionan semanalmente.

Análisis de Segmentos

Por Despliegue: Las Plataformas en la Nube Dominan en Medio de la Adopción Híbrida

El despliegue en la nube representó el 61,20% de la participación del mercado de pruebas de seguridad en 2025. La escalabilidad elástica y las integraciones nativas con los flujos de integración y entrega continua permiten a los equipos activar análisis en cada confirmación, reduciendo los retrasos de detección de semanas a minutos. Se espera que el segmento crezca a una CAGR del 22,40% hasta 2031, impulsado por cargas de trabajo sin servidor y en contenedores que dependen de herramientas nativas de la nube. Las instalaciones locales siguen siendo vitales en entornos de defensa e infraestructura crítica donde las redes con aislamiento físico prohíben la conectividad a internet. Las estrategias híbridas surgen como un compromiso, ejecutando análisis estático en la nube mientras se realizan análisis dinámicos dentro de centros de datos soberanos. La adopción de múltiples nubes intensifica la complejidad porque cada proveedor ofrece controles propietarios, por lo que las organizaciones prefieren paneles neutros respecto al proveedor que unifican los resultados. Los esquemas regulatorios como FedRAMP requieren que la propia plataforma de pruebas tenga certificación, reduciendo el grupo de proveedores y concentrando la demanda en los actores establecidos. En consecuencia, el tamaño del mercado de pruebas de seguridad para el despliegue en la nube está destinado a superar el gasto local, aunque las arquitecturas híbridas persistirán donde la soberanía o la latencia sean importantes.

La adopción híbrida también beneficia a los proveedores que ofrecen escáneres portátiles capaces de operar en línea o sin conexión. Estas herramientas obtienen firmas de vulnerabilidades cuando hay acceso a internet disponible y luego se ejecutan detrás del cortafuegos. Dicha flexibilidad atrae a las instituciones financieras que ejecutan cargas de trabajo sensibles en nubes privadas pero desarrollan nuevos servicios en nubes públicas. Con el tiempo, las plataformas en la nube incorporarán más funciones de prueba nativas, erosionando aún más la demanda de dispositivos locales independientes. Sin embargo, los sectores con estrictos requisitos de control de exportaciones o datos clasificados continuarán adquiriendo soluciones autohospedadas, garantizando un flujo de ingresos residual pero estable para los modelos heredados.

Por Tipo: Las Pruebas de Aplicaciones Superan la Validación Tradicional de Redes

Las pruebas de red lideraron con una participación del 37,44% en 2025, pero se anticipa que el segmento de aplicaciones crezca a una CAGR del 21,80% hasta 2031. Los microservicios modernos y los diseños con prioridad en API amplían las superficies de ataque más allá de los cortafuegos perimetrales, por lo que las organizaciones redirigen la financiación hacia evaluaciones centradas en el código. Las técnicas estáticas y dinámicas convergen en plataformas interactivas que observan el comportamiento en tiempo de ejecución y señalan rutas vulnerables con menos falsos positivos. Las aplicaciones móviles y web impulsan el volumen porque los servicios orientados al consumidor recopilan datos personales y deben demostrar el cumplimiento de los mandatos de privacidad. El tamaño del mercado de pruebas de seguridad atribuido a las evaluaciones de aplicaciones está, por tanto, creciendo más rápido que el de las herramientas de red.

Mientras tanto, la autoprotección de aplicaciones en tiempo de ejecución instala instrumentación dentro de las cargas de trabajo de producción para bloquear exploits en tiempo real. La adopción sigue siendo baja fuera de los activos de alto valor debido a la sobrecarga de rendimiento, aunque el interés crece donde los costos del tiempo de inactividad superan los gastos de hardware. Las pruebas de dispositivos para firmware integrado aumentaron después de que los reguladores exigieran la validación previa a la comercialización del software médico y automotriz. Las simulaciones de ingeniería social también ganan terreno; las aseguradoras de ciberriesgos ahora piden a los asegurados que demuestren la resiliencia de los empleados ante el phishing. En conjunto, estas tendencias señalan un giro estructural hacia el escrutinio a nivel de aplicación que las estrategias centradas en el perímetro no pueden ofrecer.

Por Herramienta de Prueba: Las Soluciones de API Registran el Crecimiento Más Rápido

Los marcos de pruebas de penetración representaron el 30,11% de participación en 2025, lo que refleja su larga trayectoria como herramientas fundamentales. Sin embargo, se prevé que las herramientas de seguridad de API registren una CAGR del 24,30% hasta 2031, a medida que las empresas exponen cientos de puntos de conexión por aplicación. Los rastreadores de descubrimiento continuo mapean las API activas, mientras que los fuzzeadores inyectan tráfico malformado para descubrir fallas latentes que los esquemas estáticos pasan por alto. La participación del mercado de pruebas de seguridad para las herramientas centradas en API crecerá, por tanto, a medida que la transformación digital impulse la adopción de microservicios.

Los escáneres de aplicaciones web evolucionan de barridos programados a activadores basados en eventos que se activan en cada fusión de código. Los motores de revisión de código ahora incorporan modelos de aprendizaje automático entrenados en conjuntos de datos de vulnerabilidades etiquetadas, reduciendo los falsos positivos en porcentajes de dos dígitos. Los escáneres de contenedores e infraestructura como código se incorporan al conjunto de herramientas, buscando configuraciones incorrectas y credenciales filtradas antes del despliegue. Los proveedores se diferencian agrupando paneles de análisis que priorizan la remediación en función de la explotabilidad y el impacto empresarial, ayudando a los equipos a centrar la escasa mano de obra en los elementos de mayor riesgo. La consolidación se acelera a medida que los proveedores de suites completas adquieren startups especializadas en API, ofreciendo a los compradores una opción integrada que simplifica la adquisición.

Por Tamaño de Organización: Las Pymes Dependen de los Servicios Gestionados para la Cobertura

Las grandes empresas controlaron el 56,87% del gasto en 2025, aunque las pequeñas y medianas empresas muestran el mayor crecimiento con una CAGR del 20,70% de 2026 a 2031. Las pruebas de seguridad gestionadas basadas en suscripción ofrecen cobertura continua sin desembolso de capital, alineándose bien con la experiencia interna limitada. Las renovaciones de ciberseguros requieren cada vez más evidencia de análisis de vulnerabilidades, lo que fomenta aún más la adopción. El tamaño del mercado de pruebas de seguridad entre las Pymes está, por tanto, destinado a expandirse más rápido que los presupuestos en el segmento de grandes empresas.

No obstante, las empresas del Fortune 500 pasan de evaluaciones anuales a pruebas continuas integradas en los flujos de desarrollo. Integran puertas automatizadas que bloquean las fusiones de código con fallas críticas, transformando la seguridad de un complemento operativo en una restricción en tiempo de desarrollo. Las Pymes enfrentan consecuencias desproporcionadas ante las brechas; un solo evento de ransomware puede consumir hasta el 30% de los ingresos anuales, por lo que las pruebas proactivas se convierten en una estrategia de evitación de costos. Los proveedores gestionados atraen a este segmento con paneles llave en mano que traducen los hallazgos técnicos al lenguaje del riesgo empresarial, reduciendo la carga de interpretación.

Por Método de Prueba: La Automatización se Convierte en el Estándar Mientras el Criterio Humano Sigue Siendo Crítico

Las técnicas automatizadas representaron el 64,22% de participación en 2025 y se proyecta que crezcan a una CAGR del 23,60%. Los clasificadores de aprendizaje automático ahora clasifican los hallazgos por probabilidad de explotación y criticidad de los activos, reduciendo los volúmenes de clasificación manual. Los sistemas de integración continua incorporan puertas de seguridad que deniegan las fusiones cuando se superan los umbrales de gravedad, aplicando la política sin intervención humana. El sector de pruebas de seguridad sigue valorando la experiencia manual para las fallas de lógica de negocio y las cadenas de escalada de privilegios que los motores automatizados tienen dificultades para modelar.

Los compromisos de equipo rojo simulan amenazas persistentes avanzadas durante semanas o meses, ofreciendo información sobre la preparación para la detección y respuesta que las pruebas basadas en herramientas no pueden proporcionar. Las pruebas continuas como servicio, en las que los proveedores monitorean los repositorios de código y la telemetría en tiempo de ejecución, emergen como un modelo híbrido que combina la automatización con la supervisión experta. A medida que las herramientas maduran, el péndulo oscila hacia modelos con intervención humana donde los analistas validan la salida de las máquinas, garantizando tanto la escala como la precisión contextual.

Por Sector de Usuario Final: La Sanidad Emerge como el Segmento Vertical de Mayor Expansión

La banca, los servicios financieros y los seguros capturaron el 26,54% de la participación en ingresos en 2025 gracias a las estrictas normas PCI DSS 4.0 que estipulan análisis trimestrales y pruebas de penetración anuales. Se prevé que la sanidad registre una CAGR del 24,90% hasta 2031, ya que los ataques de ransomware a los registros electrónicos de salud obligan a los hospitales a validar los controles de seguridad antes del despliegue de dispositivos. El tamaño del mercado de pruebas de seguridad vinculado a la sanidad crece, por tanto, más rápido que cualquier otro segmento vertical.

La manufactura invierte en evaluaciones de tecnología operativa porque los sistemas de control industrial, antes aislados, ahora se conectan a las redes corporativas para el mantenimiento predictivo. Las empresas automotrices construyen ciberlaboratorios dedicados para cumplir con UNECE R155, ejecutando pruebas integradas, inalámbricas y de nube de backend a lo largo del ciclo de vida del vehículo. Los minoristas actualizan las pruebas en torno a las plataformas de comercio electrónico tras brechas de pago de alto perfil. Las empresas de servicios energéticos auditan los componentes de la red inteligente para evitar interrupciones en cascada. Estos matices sectoriales confirman que los mandatos de cumplimiento más las consecuencias públicas de las brechas impulsan las trayectorias de adopción específicas de cada sector.

Análisis Geográfico

América del Norte mantuvo el 35,40% de la participación del mercado de pruebas de seguridad en 2025, respaldada por las leyes de notificación de brechas aplicadas y la adopción temprana de DevSecOps. La Orden Ejecutiva 14028 exige que todos los proveedores federales documenten las pruebas y produzcan listas de materiales de software, una estipulación que se extiende a la contratación comercial. Los reguladores financieros de Nueva York y California prescriben cadencias de prueba precisas, elevando la demanda de referencia. Los fabricantes de automóviles se alinean voluntariamente con UNECE R155 para mantener la elegibilidad de exportación, inflando aún más los volúmenes de prueba. Aunque la región se beneficia de un denso ecosistema de proveedores de herramientas y proveedores de servicios gestionados, la escasez de talento limita la expansión de la capacidad.

Se proyecta que ��������-�ʲ���í�ھ����� crezca a una CAGR del 22,30% de 2026 a 2031, la más rápida entre las principales regiones. Las iniciativas de nube soberana en China e India estipulan la localización de los datos de prueba, generando proveedores nacionales y llevando a las empresas multinacionales a adoptar arquitecturas híbridas. El régimen de ciberseguridad de China requiere evaluaciones anuales por laboratorios acreditados, mientras que la ley de protección de datos de India de 2024 incorpora la seguridad por diseño en los procesos de desarrollo. ������ó�� lidera las pruebas de ciberseguridad automotriz para vehículos conectados y comparte experiencia con Corea del Sur. Las naciones del Sudeste Asiático lanzan programas de desarrollo de capacidades, pero la limitada experiencia local mantiene modesta la penetración de los servicios gestionados entre las pequeñas empresas.

Europa mantiene el impulso gracias al RGPD, que impuso EUR 4,1 mil millones en multas por salvaguardas inadecuadas durante 2024-2025. La Ley de Resiliencia Cibernética amplía las pruebas obligatorias a la electrónica de consumo, obligando a cada proveedor de productos digitales a validar las funciones de seguridad antes del lanzamiento al mercado. América del Sur crece moderadamente a medida que la LGPD de Brasil refleja el RGPD, aunque la volatilidad económica limita el gasto. Oriente Medio invierte en centros nacionales de ciberseguridad, y Arabia Saudita exige pruebas para infraestructuras críticas como parte de la Visión 2030. Á�ڰ������� sigue siendo incipiente, aunque ���ܻ�á�ڰ������� y Nigeria introducen requisitos de referencia que gradualmente elevan la adopción. En conjunto, estas narrativas regionales confirman que la regulación más la transformación digital dan forma a la curva de demanda, mientras que la disponibilidad de mano de obra modula el ritmo de ejecución práctico.

Panorama Competitivo

El mercado de pruebas de seguridad exhibe una fragmentación moderada a medida que los gigantes del software empresarial, los proveedores de nube y las startups especializadas compiten por la cartera de clientes. IBM, Synopsys y OpenText ofrecen suites integradas que abarcan desde el análisis estático hasta la protección en tiempo de ejecución. Los hiperescaladores incorporan escáneres nativos en los flujos de compilación en la nube, capturando los flujos de trabajo de DevSecOps en el origen. Las plataformas de pruebas de penetración colaborativas como HackerOne movilizan redes globales de investigadores, compensando el déficit de 4 millones de profesionales. Los proveedores de servicios gestionados combinan pruebas continuas con respuesta a incidentes, ofreciendo a las pequeñas y medianas empresas cobertura llave en mano.

La actividad de adquisiciones se acelera a medida que los proveedores de suites completas adquieren especialistas en seguridad de API y contenedores para cerrar las brechas de cartera. La compra en 2025 por parte de Cisco de una empresa de pruebas de tecnología operativa ejemplifica los movimientos hacia los segmentos industriales. Persisten espacios en blanco en los entornos de tecnología operativa con dispositivos de recursos limitados que no pueden alojar agentes en tiempo de ejecución, y en la validación de actualizaciones inalámbricas automotrices donde UNECE R155 impone ventanas de prueba estrechas. Los motores de priorización basados en inteligencia artificial emergen como diferenciadores, aunque los adversarios simultáneamente utilizan la inteligencia artificial para crear exploits polimórficos.[3]Comisión Económica de las Naciones Unidas para Europa. "Reglamento ONU N.° 155 - Ciberseguridad y Sistema de Gestión de Ciberseguridad." Consultado el 13 de enero de 2026. Las herramientas de código abierto siguen siendo populares por razones de costo, pero requieren operadores cualificados, lo que sostiene un nivel premium para las plataformas comerciales que agrupan análisis y automatización de flujos de trabajo.

Las perspectivas sugieren una creciente consolidación entre los proveedores de nivel medio, una continua plataformización por parte de los hiperescaladores y una demanda sostenida de experiencia especializada en segmentos verticales de nicho como los sistemas de control industrial y los dispositivos médicos.

Líderes del Sector de Pruebas de Seguridad

Core Security Technologies Inc

Offensive Security LLC

Applause App Quality Inc

IBM Corporation

Cisco Systems Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: Synopsys adquirió una empresa dedicada a las pruebas de seguridad de API por USD 450 millones, integrando el análisis automatizado de puntos de conexión en su plataforma.

- Noviembre de 2025: IBM lanzó Watson Code Assistant para Pruebas de Seguridad, que utiliza instrucciones en lenguaje natural para generar automáticamente casos de prueba, reduciendo el tiempo de scripting en un 60%.

- Octubre de 2025: Checkmarx obtuvo USD 300 millones en financiación de la Serie E para construir infraestructura conforme con la residencia de datos en toda ��������-�ʲ���í�ھ�����.

- Septiembre de 2025: Rapid7 y Amazon Web Services integraron pruebas de seguridad dinámicas en AWS CodePipeline para cargas de trabajo sin servidor.

Alcance del Informe del Mercado Global de Pruebas de Seguridad

Las pruebas de seguridad son un tipo de pruebas de software que tienen como objetivo descubrir las vulnerabilidades del sistema y determinar que sus datos y recursos están protegidos de posibles intrusos. Las pruebas de seguridad de cualquier sistema consisten en encontrar todos los posibles vacíos y debilidades que pueden resultar en una pérdida de información, ingresos y reputación a manos de los empleados o personas externas a la organización.

El Informe del Mercado de Pruebas de Seguridad está segmentado por Despliegue (Local, Nube, ��í���������), Tipo (Red, Aplicación, Dispositivo, Ingeniería Social), Herramienta de Prueba (Aplicación Web, Revisión de Código, Penetración, Software, API, Otros), Tamaño de Organización (Grandes Empresas, Pymes), Método de Prueba (Automatizado, Manual, Continuo, Equipo Rojo), Sector de Usuario Final (Gobierno, BFSI, Sanidad, Manufactura, TI y Telecomunicaciones, Comercio Minorista, Automotriz, Energía, Otros) y Geografía. Las Previsiones del Mercado se Proporcionan en Valor (USD).

| Local |

| Nube |

| ���������� |

| Pruebas de Seguridad de Red | Pruebas de VPN |

| Pruebas de Cortafuegos | |

| Otros Tipos de Pruebas de Red | |

| Por Pruebas de Seguridad de Aplicaciones | Pruebas de Seguridad de Aplicaciones Móviles |

| Pruebas de Seguridad de Aplicaciones Web | |

| Pruebas de Seguridad de Aplicaciones en la Nube | |

| Pruebas de Seguridad de Aplicaciones Empresariales | |

| SAST | |

| DAST | |

| IAST | |

| RASP | |

| Pruebas de Seguridad de Dispositivos | |

| Pruebas de Ingeniería Social |

| Herramienta de Pruebas de Aplicaciones Web |

| Herramienta de Revisión de Código |

| Herramienta de Pruebas de Penetración |

| Herramienta de Pruebas de Software |

| Herramienta de Pruebas de Seguridad de API |

| Otras Herramientas de Prueba |

| Grandes Empresas |

| Pequeñas y Medianas Empresas |

| Pruebas Automatizadas |

| Pruebas Manuales |

| Pruebas Continuas como Servicio |

| Equipo Rojo |

| Gobierno |

| BFSI |

| Sanidad |

| Manufactura |

| TI y Telecomunicaciones |

| Comercio Minorista |

| Automotriz |

| Energía y Servicios Públicos |

| Otros Sectores de Usuario Final |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Rusia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Corea del Sur | |

| Australia y Nueva Zelanda | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| �ճܰ����í�� | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Nigeria | |

| Resto de Á�ڰ������� |

| Por Despliegue | Local | |

| Nube | ||

| ���������� | ||

| Por Tipo | Pruebas de Seguridad de Red | Pruebas de VPN |

| Pruebas de Cortafuegos | ||

| Otros Tipos de Pruebas de Red | ||

| Por Pruebas de Seguridad de Aplicaciones | Pruebas de Seguridad de Aplicaciones Móviles | |

| Pruebas de Seguridad de Aplicaciones Web | ||

| Pruebas de Seguridad de Aplicaciones en la Nube | ||

| Pruebas de Seguridad de Aplicaciones Empresariales | ||

| SAST | ||

| DAST | ||

| IAST | ||

| RASP | ||

| Pruebas de Seguridad de Dispositivos | ||

| Pruebas de Ingeniería Social | ||

| Por Herramienta de Prueba | Herramienta de Pruebas de Aplicaciones Web | |

| Herramienta de Revisión de Código | ||

| Herramienta de Pruebas de Penetración | ||

| Herramienta de Pruebas de Software | ||

| Herramienta de Pruebas de Seguridad de API | ||

| Otras Herramientas de Prueba | ||

| Por Tamaño de Organización | Grandes Empresas | |

| Pequeñas y Medianas Empresas | ||

| Por Método de Prueba | Pruebas Automatizadas | |

| Pruebas Manuales | ||

| Pruebas Continuas como Servicio | ||

| Equipo Rojo | ||

| Por Sector de Usuario Final | Gobierno | |

| BFSI | ||

| Sanidad | ||

| Manufactura | ||

| TI y Telecomunicaciones | ||

| Comercio Minorista | ||

| Automotriz | ||

| Energía y Servicios Públicos | ||

| Otros Sectores de Usuario Final | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Rusia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| �ճܰ����í�� | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Nigeria | ||

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de pruebas de seguridad en 2026 y a qué velocidad está creciendo?

El tamaño del mercado de pruebas de seguridad es de USD 22,08 mil millones en 2026 y se proyecta que avance a una CAGR del 23,40% hasta 2031.

¿Qué modelo de despliegue tiene la mayor participación?

Las plataformas en la nube lideran con el 61,20% de participación del mercado de pruebas de seguridad en 2025 debido a su integración fluida con los flujos de trabajo de DevSecOps.

¿Qué región se expande más rápidamente?

Se prevé que ��������-�ʲ���í�ھ����� registre una CAGR del 22,30% de 2026 a 2031, impulsada por los mandatos de nube soberana y los requisitos de cumplimiento local.

¿Qué segmento muestra el crecimiento más rápido a nivel de herramienta?

Se espera que las herramientas de pruebas de seguridad de API crezcan a una CAGR del 24,30%, la más alta entre todas las categorías de herramientas de prueba hasta 2031.

¿Por qué se acelera la demanda en el sector sanitario?

Los intensificados ataques de ransomware a los registros electrónicos de salud y la nueva guía de seguridad de dispositivos de la Administración de Alimentos y Medicamentos están impulsando a los hospitales a adoptar pruebas previas al despliegue, propulsando una CAGR del 24,90% en el gasto sanitario.

¿Cómo afecta la escasez de mano de obra cualificada a la adopción?

Una brecha de 4 millones de profesionales en ciberseguridad a nivel mundial eleva la dependencia de los servicios gestionados y la automatización para mantener los programas de pruebas sostenibles.

Última actualización de la página el: