Tamaño y �ʲ����پ������貹����ó�� del Mercado de Proteína Vegetal

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 13.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.67% CAGR |

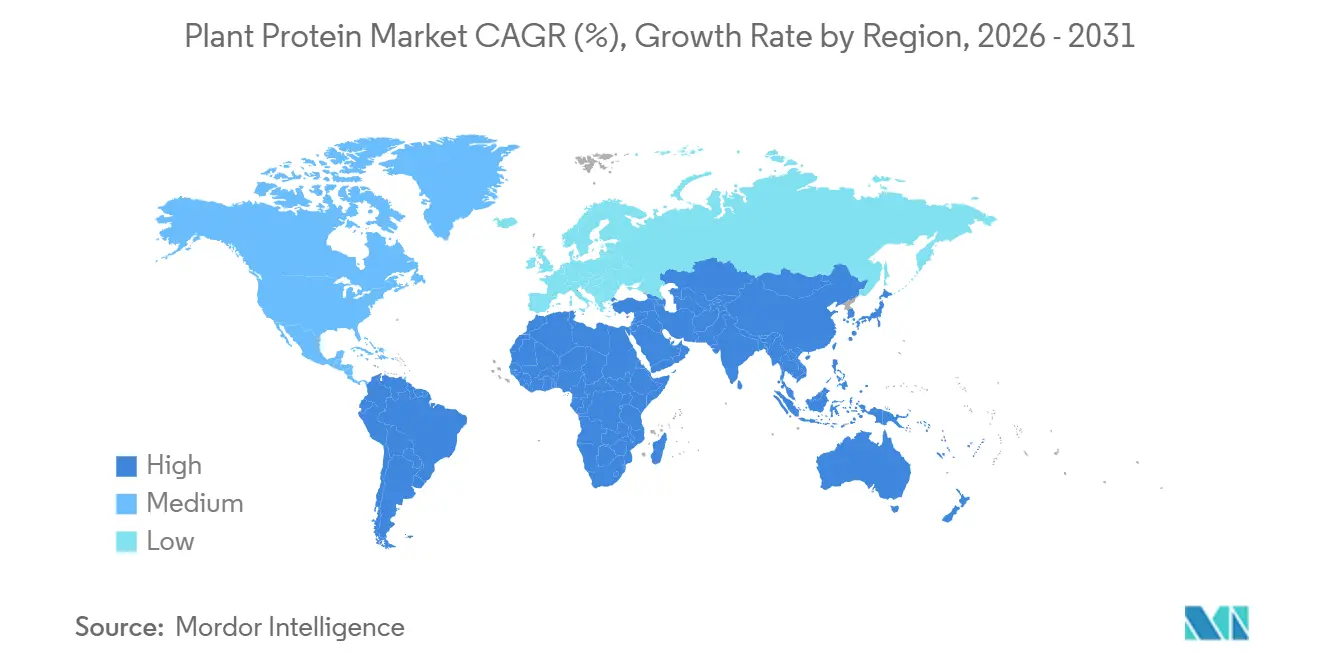

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

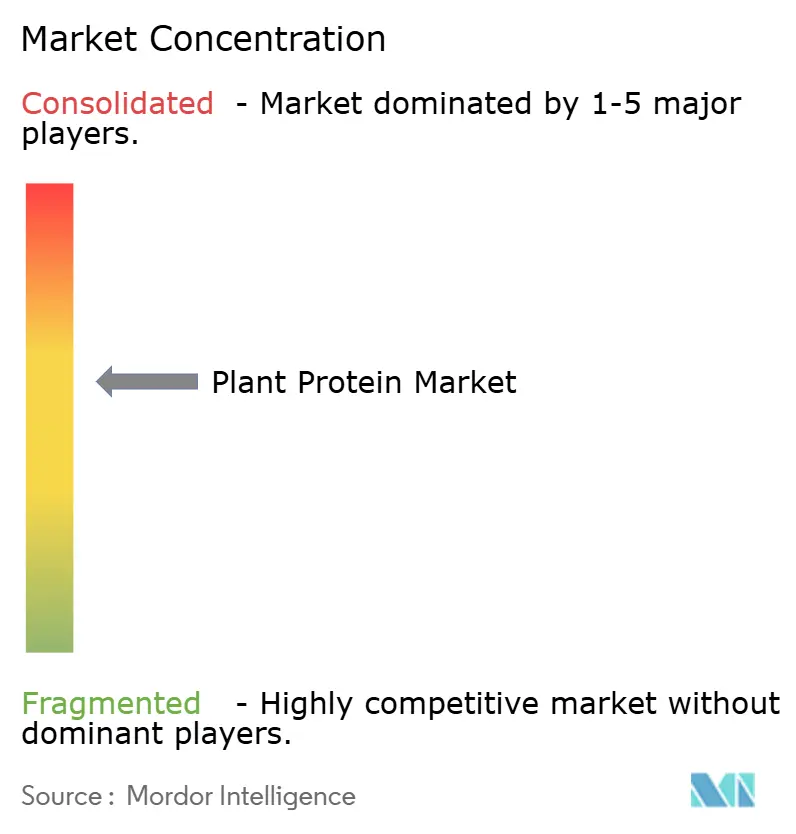

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Proteína Vegetal por ���ϲ�����

El tamaño del mercado de proteína vegetal fue valorado en USD 13,05 mil millones en 2025 y se estima que crecerá desde USD 13,66 mil millones en 2026 hasta alcanzar USD 17,16 mil millones en 2031, a una CAGR del 4,67% durante el período de pronóstico (2026-2031). El impulso de la demanda está impulsado por el reconocimiento institucional de las legumbres como fuentes primarias de proteína, la adopción constante de dietas flexitarianas y los avances tecnológicos que amplían la paleta de ingredientes. Los fabricantes están pivotando desde el dominio de la soya y el guisante hacia proteínas de cáñamo, arroz, papa y lenteja de agua para cubrir el riesgo de materias primas y satisfacer los requisitos de gestión de alérgenos. Los organismos reguladores de los Estados Unidos y la Unión Europea han acelerado las aprobaciones de nuevos alimentos, acortando los ciclos de comercialización para fuentes innovadoras, al tiempo que endurecen las normas de etiquetado de calidad proteica. La consolidación entre los procesadores de cultivos, ejemplificada por la adquisición de Viterra por parte de Bunge, eleva las barreras de entrada y refuerza la necesidad de alianzas de co-fabricación. Al mismo tiempo, las empresas emergentes de fermentación de precisión están erosionando las ventajas de los actores establecidos al suministrar proteínas idénticas a las animales sin insumos agrícolas. Las fluctuaciones en los precios de las materias primas y las persistentes brechas sensoriales siguen siendo restricciones, aunque la ingeniería de reducción de costos, los sistemas de enmascaramiento de sabores y la extrusión de alta humedad reducen constantemente la brecha de paridad con las proteínas animales.

Conclusiones Clave del Informe

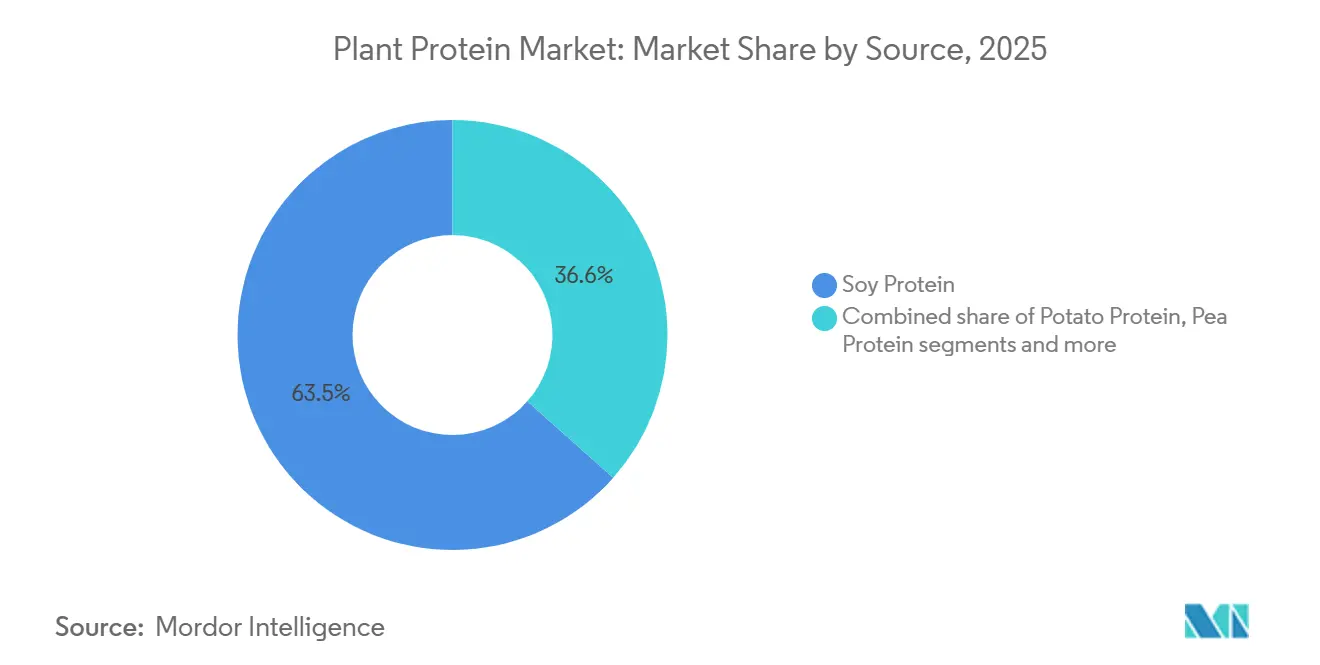

- Por tipo de proteína, la proteína de soya lideró con una participación de ingresos del 63,45% en 2025, mientras que se proyecta que la proteína de guisante crecerá a una CAGR del 6,36% hasta 2031.

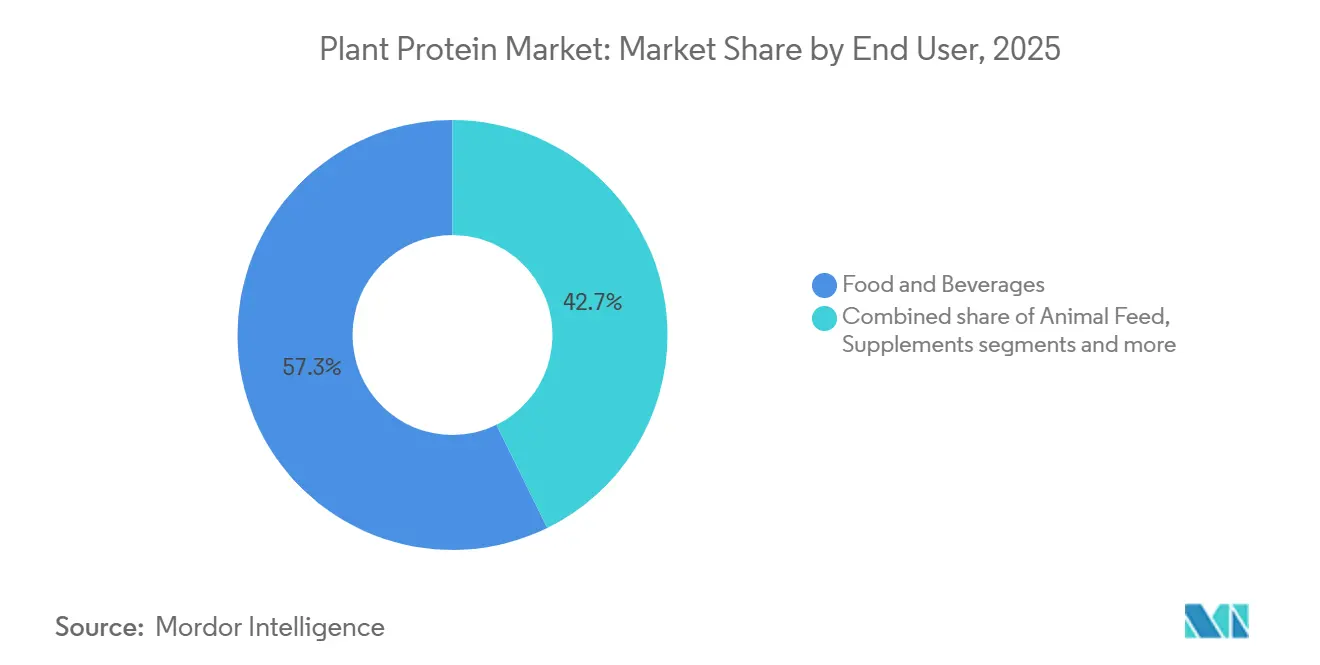

- Por usuario final, los alimentos y bebidas representaron el 57,26% de la demanda de 2025, mientras que el segmento de suplementos avanza a una CAGR del 6,12% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� capturó el 36,41% de la participación del mercado de proteína vegetal en 2025 y se prevé que se expanda a una CAGR del 5,62% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Proteína Vegetal

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de las dietas basadas en plantas y flexitarianas | +1.2% | Global, con mayor penetración en América del Norte y Europa Occidental | Mediano plazo (2-4 años) |

| Aumento de la demanda de alternativas proteicas sin lactosa | +0.9% | América del Norte, Europa, centros urbanos de ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Preferencias de los consumidores por productos de etiqueta limpia y digestibles | +0.8% | América del Norte y Unión Europea, en expansión hacia los segmentos premium de ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Innovaciones de productos en fuentes de proteína | +1.0% | Global, liderado por América del Norte y Europa, centros de investigación y desarrollo | Largo plazo (≥ 4 años) |

| Sostenibilidad ética y ambiental | +0.7% | Europa, América del Norte, Australia; emergente en Asia urbana | Largo plazo (≥ 4 años) |

| Innovaciones tecnológicas en el desarrollo de proteínas | +0.9% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Crecimiento de las dietas basadas en plantas y flexitarianas

La creciente adopción de dietas basadas en plantas y flexitarianas está influyendo significativamente en el comportamiento del consumidor, ampliando el atractivo de las proteínas vegetales más allá de los estrictos segmentos veganos para incluir a los consumidores convencionales que buscan alternativas parciales u ocasionales a los productos animales. Este cambio está estrechamente vinculado a las prioridades de salud y bienestar, con un énfasis creciente en la calidad de la proteína, la comodidad digestiva y la reducción de la ingesta de grasas saturadas. Un informe del Good Food Institute Europe indica que para 2025, el 51% de los adultos en el Reino Unido y Alemania planean modificar sus dietas aumentando el consumo de alimentos de origen vegetal o reduciendo el consumo de carne animal y lácteos, con aproximadamente el 20% con intención de hacer ambas cosas [1]Fuente: Good Food Institute Europe (GFI Europe), "Investigación: Cuatro de cada 10 adultos alemanes y del Reino Unido planean comer más alimentos de origen vegetal," gfieurope.org. Las preocupaciones éticas y ambientales, como el impacto climático, el uso del suelo y el consumo de agua asociados con la producción ganadera, impulsan aún más esta tendencia, posicionando las proteínas vegetales como una alternativa sostenible. Los flexitarianos están adoptando estas proteínas para reducir las emisiones de Alcance 3 sin eliminar completamente los productos animales, alineándose con las iniciativas de sostenibilidad corporativa que alientan a las grandes empresas de bienes de consumo envasados (CPG) a incorporar proteínas vegetales. Los avances tecnológicos, incluida la extrusión y la modificación enzimática, han mejorado la capacidad de las proteínas vegetales para replicar las texturas de la carne y los lácteos, abordando las barreras sensoriales y aumentando su atractivo en productos híbridos. La demanda de etiqueta limpia apoya el uso de ingredientes reconocibles como la proteína de guisante NUTRALYS de Roquette, que ofrece funcionalidad sin aditivos artificiales. La innovación de productos, como artículos de panadería ricos en proteínas y bebidas listas para consumir, junto con opciones versátiles como la proteína de guisante VITESSENCE de Ingredion, está expandiendo la distribución a través de canales minoristas y en línea, impulsando colectivamente la demanda sostenida de ingredientes de proteína vegetal a medida que los consumidores adoptan cada vez más hábitos alimentarios orientados a las plantas.

Aumento de la demanda de alternativas proteicas sin lactosa

La creciente demanda de alternativas proteicas sin lactosa está reformulando las preferencias de los consumidores al abordar las intolerancias dietéticas y permitir reformulaciones sin lácteos en bebidas, yogures y postres. Este cambio está impulsado por un enfoque creciente en la salud y el bienestar, donde los consumidores priorizan la comodidad digestiva y la reducción de la ingesta de grasas saturadas, lo que lleva a una transición de las proteínas animales a las opciones de origen vegetal tanto en la nutrición deportiva como en las dietas diarias. Además, las proteínas vegetales sin lactosa se alinean con los objetivos de sostenibilidad corporativa al reducir el impacto ambiental asociado con la producción láctea y apoyar los objetivos de cero emisiones netas a través del abastecimiento sostenible. Los avances tecnológicos, como las propiedades mejoradas de emulsificación y gelificación de los aislados vegetales, han mejorado la capacidad de estas alternativas para replicar la cremosidad y estabilidad de los productos lácteos, superando los desafíos de funcionalidad para los consumidores flexitarianos e intolerantes a la lactosa. La demanda de productos de etiqueta limpia y transparentes apoya aún más esta tendencia, con soluciones como la proteína de guisante Pivotal de Archer Daniels Midland (ADM) que ofrece opciones sin lactosa y mínimamente procesadas que aumentan el contenido de proteínas sin aditivos artificiales ni riesgos de alérgenos, mejorando así el atractivo del etiquetado y los beneficios digestivos. Las innovaciones de productos y canales, incluidos batidos listos para beber (RTD) sin lactosa, artículos de panadería y análogos de carne, están expandiendo la disponibilidad en los mercados convencionales, abordando las necesidades de reformulación impulsadas por la salud. Estos factores interconectados —salud y comodidad digestiva, sostenibilidad, avances en procesamiento, soluciones de etiqueta limpia y nuevos formatos de productos— están impulsando colectivamente la adopción de proteínas vegetales a medida que los consumidores buscan cada vez más opciones de nutrición accesibles y amigables para el intestino.

Preferencias de los consumidores por productos de etiqueta limpia y digestibles

La demanda de los consumidores de productos de etiqueta limpia y fácilmente digestibles está reformulando el panorama de los alimentos y la nutrición, con un enfoque en ingredientes reconocibles y procesamiento mínimo. Esta tendencia se alinea con las prioridades de salud y bienestar al mejorar la comodidad digestiva y reducir la ingesta de grasas saturadas en las dietas diarias y la nutrición deportiva. Las consideraciones éticas y ambientales impulsan aún más este cambio, ya que las proteínas vegetales de etiqueta limpia contribuyen a cadenas de suministro transparentes, apoyan los objetivos ESG corporativos y mitigan el impacto ambiental de la producción ganadera. Los avances en tecnología de procesamiento han mejorado la solubilidad y textura de las proteínas vegetales, permitiendo una mejor replicación de las fuentes de proteínas tradicionales sin aditivos químicos, al tiempo que mejoran el atractivo sensorial. Fabricantes como PURIS están abordando esta demanda con proteínas de guisante sin OGM y sin alérgenos que ofrecen alto contenido de proteínas y digestibilidad amigable para el intestino. Los datos de la Fundación Nacional de Ciencias indican que en 2024, más del 76% de los adultos del Reino Unido leen las etiquetas de los alimentos antes de comprar, con esta cifra aumentando al 82% entre los adultos de 18 a 34 años. Casi el 45% de los consumidores informaron prestar más atención a las etiquetas en comparación con hace cinco años, y el 70% prioriza la información sobre el procesamiento y los ingredientes, lo que subraya la creciente necesidad de transparencia[2]Fuente: Fundación Nacional de Ciencias (NSF), "La investigación de NSF revela que los británicos exigen mayor claridad, transparencia y estandarización en el etiquetado de alimentos," nsf.org . Las innovaciones de productos y canales, incluidos formatos digestibles como artículos de panadería y bebidas listas para beber (RTD), están cada vez más disponibles en los puntos de venta minoristas convencionales, respaldados por reformulaciones orientadas a la salud. Estos impulsores interconectados posicionan las proteínas vegetales como una opción confiable y preferida por los consumidores en el mercado global en evolución.

Sostenibilidad ética y ambiental

La sostenibilidad ética y ambiental son impulsores clave en la adopción de proteínas vegetales, ofreciendo menores impactos climáticos y mayor eficiencia en el uso de recursos en comparación con las proteínas animales. Estos factores se alinean con las prioridades de los consumidores en materia de salud y bienestar, ya que buscan opciones que apoyen la salud digestiva y reduzcan la ingesta de grasas saturadas, particularmente en dietas y nutrición deportiva. Las evaluaciones del ciclo de vida revelan que las proteínas vegetales generan un 89% menos de emisiones de gases de efecto invernadero que la carne animal en 2024 [3]Fuente: Good Food Institute, "Hallazgos clave y oportunidades: Evaluación comparativa del ciclo de vida de carnes de origen vegetal y animal," gfi.org. Sin embargo, esta ventaja ambiental no se ha traducido en ganancias de participación de mercado proporcionales, lo que indica que la sostenibilidad por sí sola es insuficiente para impulsar el cambio de los consumidores. El Good Food Institute enfatiza la necesidad de combinar la sostenibilidad con los beneficios para la salud para lograr un atractivo más amplio. Los compromisos de sostenibilidad corporativa también están influyendo en el mercado, con empresas de bienes de consumo envasados (CPG) integrando proteínas vegetales para reducir las emisiones de Alcance 3. Brasil y Argentina dominan las exportaciones mundiales de soya, con las certificaciones de la Mesa Redonda sobre Soya Responsable (RTRS) que garantizan el abastecimiento libre de deforestación, un factor crítico para las empresas europeas bajo el Reglamento de Deforestación de la UE, vigente desde diciembre de 2024. Se espera que esta regulación bifurque las cadenas de suministro, con marcas premium pagando precios más altos por soya certificada, mientras que el abastecimiento no certificado arriesga daños reputacionales. Además, los avances tecnológicos están mejorando el procesamiento de fuentes sostenibles de proteína vegetal, mejorando la textura y funcionalidad para satisfacer las demandas de etiqueta limpia. Fabricantes como Cargill están abordando la transparencia con ingredientes trazables alineados con RTRS, como la proteína de guisante Prosper. Las innovaciones de productos y canales están expandiendo los formatos sostenibles hacia la panadería, las bebidas listas para beber y el comercio minorista convencional, posicionando las proteínas vegetales como esenciales para los sistemas alimentarios éticos a nivel mundial.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas de guisante y soya | -0.6% | Global, aguda en las regiones de abastecimiento de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alergenicidad y exclusiones dietéticas | -0.4% | América del Norte y Unión Europea, donde el etiquetado de alérgenos es estricto | Mediano plazo (2-4 años) |

| Brechas sensoriales: sabor, textura y retrogusto | -0.5% | Global, más pronunciado en los segmentos de alimentos premium | Mediano plazo (2-4 años) |

| Obstáculos regulatorios relacionados con las declaraciones de contenido de proteínas y las normas de etiquetado | -0.3% | América del Norte, Unión Europea, ��������-�ʲ���í�ھ����� con marcos variables | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad en los precios de las materias primas de guisante y soya

Los desafíos de consistencia en la cadena de suministro y la calidad impactan significativamente a los fabricantes en la industria de proteína vegetal. La dependencia de cultivos específicos expone a los productores a la volatilidad de las cosechas, los impactos climáticos y las variaciones de calidad, lo que complica los contratos a largo plazo y el logro de un rendimiento funcional consistente, como la solubilidad, el color y el sabor. Según la Comisión Canadiense de Granos, en 2024, los precios del guisante amarillo se dispararon a CAD 350-400 por tonelada debido a las condiciones de sequía en �䲹�Բ���á y la creciente demanda europea de proteína sin OGM, mientras que los precios de la soya se suavizaron a USD 10,03 por bushel en octubre de 2024 tras cosechas brasileñas superiores a las esperadas. Esta correlación de precios inversa desestabiliza las estrategias de adquisición, con los titulares de contratos de guisante de 2023 enfrentando compresión de márgenes, mientras que los fabricantes dependientes de la soya obtienen alivio temporal pero siguen siendo vulnerables a las perturbaciones climáticas en América del Sur. La ausencia de contratos de futuros para cultivos especiales como los guisantes y las habas obliga a depender de negociaciones de precios al contado, a diferencia de la soya y el trigo, que se benefician de herramientas de cobertura establecidas. Las consideraciones de sostenibilidad, como las certificaciones RTRS, añaden costos de cumplimiento bajo el Reglamento de Deforestación de la UE, mientras que los consumidores conscientes de la salud exigen una digestibilidad confiable, que el abastecimiento volátil amenaza. Los avances tecnológicos apuntan a estandarizar el procesamiento, pero las preferencias de etiqueta limpia limitan la adopción de ciertas soluciones. Fabricantes como Ingredion y Roquette abordan estos desafíos co-invirtiendo en programas de agricultura por contrato que garantizan a los productores precios mínimos por compromisos de volumen, creando mercados privados para mitigar la volatilidad de los precios al contado y garantizar una calidad consistente para aplicaciones como la emulsificación y la texturización. Sin embargo, los insumos inconsistentes dificultan la innovación de productos y contribuyen a desafíos sensoriales, como problemas de estabilidad del sabor, aumentando los costos y los riesgos reputacionales en toda la cadena de suministro.

Alergenicidad y exclusiones dietéticas

La alergenicidad y las exclusiones dietéticas presentan desafíos significativos para la industria de proteína vegetal, particularmente en productos "libres de" y entornos controlados como escuelas y hospitales. Las fuentes de proteína comunes como la soya, el trigo y los frutos secos a menudo se excluyen debido a preocupaciones alergénicas, aunque el procesamiento puede mitigar los riesgos. Por ejemplo, la soya, uno de los 8 principales alérgenos en los Estados Unidos, requiere etiquetado que desalienta su uso en productos sensibles a los alérgenos, a pesar de que el procesamiento elimina la mayoría de las proteínas alergénicas. De manera similar, la proteína de guisante, aunque no está regulada como alérgeno, ha sido vinculada a reacciones mediadas por IgE aisladas en individuos sensibles a las legumbres, lo que impulsa reformulaciones con alternativas más costosas como las proteínas de arroz o papa. Los formuladores deben navegar los riesgos de contacto cruzado y los complejos requisitos de etiquetado en múltiples fuentes, reduciendo las bases de consumidores y alineándose con las demandas de etiqueta limpia para la transparencia. La adición de sésamo por parte de la FDA como el noveno alérgeno principal bajo la Ley FASTER en enero de 2023 ha aumentado aún más la precaución, requiriendo líneas de producción dedicadas para proteínas vegetales sin alérgenos, lo que los procesadores más pequeños pueden encontrar financieramente oneroso. Estas restricciones también se intersectan con las preocupaciones de sostenibilidad, ya que cambiar las fuentes de proteína interrumpe las cadenas de suministro certificadas como la soya RTRS. Si bien los avances en el procesamiento hipoalergénico ofrecen soluciones, a menudo aumentan los costos, añadiendo presiones de margen derivadas de la volatilidad de los precios del guisante y la soya. Fabricantes como Avebe abordan estos desafíos con aislados de proteína de papa, ofreciendo funcionalidad sin alérgenos para formulaciones sensibles. Sin embargo, la innovación de productos en panadería, bebidas listas para beber y alternativas lácteas sigue siendo obstaculizada por desafíos sensoriales y nutricionales, limitando el crecimiento del mercado y la flexibilidad de formulación.

Análisis de Segmentos

Por Tipo de Proteína: El Guisante Gana Terreno Mientras la Soya Defiende su Escala

La proteína de soya tuvo una participación del 63,45% del mercado de proteína vegetal en 2025, respaldada por su infraestructura establecida, madurez agronómica y versatilidad funcional en aplicaciones como análogos de carne, alternativas lácteas y productos de panadería. Esta escala extensiva garantiza la estabilidad de la cadena de suministro, pero también expone vulnerabilidades a factores como las condiciones climáticas, las disputas comerciales y la especulación del mercado, impulsando la necesidad de diversificación. La madurez de la soya facilita los avances en tecnologías de procesamiento orientadas a las declaraciones de etiqueta limpia. Sin embargo, su clasificación como uno de los 8 principales alérgenos en los Estados Unidos y los requisitos de etiquetado asociados limitan su adopción en segmentos de consumidores sensibles, particularmente aquellos enfocados en la salud digestiva. Los fabricantes continúan ofreciendo confiabilidad funcional en formulaciones B2B, permitiendo el desarrollo de productos premium y sostenibles a pesar de los desafíos regulatorios como el Reglamento de Deforestación de la UE que impacta el abastecimiento de soya.

Se proyecta que la proteína de guisante crecerá a una CAGR del 6,36% hasta 2031, impulsada por su atractivo sin OGM, propiedades amigables con los alérgenos y solubilidad en frío, lo que la hace adecuada para bebidas listas para beber (RTD) y nutrición deportiva. Su crecimiento está respaldado además por la exclusión de la soya en ciertas aplicaciones. La introducción por parte de Roquette de proteínas de guisante texturizadas mediante extrusión mecánica en junio de 2025 se alinea con las demandas de etiqueta limpia y apoya la innovación en panadería y alternativas lácteas. Este crecimiento ayuda a mitigar la volatilidad del suministro, como los aumentos de precios de 2024 causados por las sequías canadienses. Además, la digestibilidad superior de la proteína de guisante se alinea con las tendencias de bienestar, mientras que las certificaciones de sostenibilidad, similares a RTRS, contribuyen a reducir los impactos ambientales. Las fuentes de proteína emergentes como la papa, el cáñamo y la Lemna (lenteja de agua) diversifican aún más el mercado, abordando los desafíos regulatorios, sensoriales y de cadena de suministro, al tiempo que enfatizan la resiliencia sobre el costo.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Suplementos Superan las Aplicaciones Alimentarias

Los alimentos y bebidas representaron el 57,26% de la demanda en 2025, mientras que la categoría de suplementos creció a una tasa de crecimiento anual compuesta (CAGR) del 6,12%. Este crecimiento se atribuye a las marcas de nutrición deportiva que reformulan productos con proteínas vegetales para atraer a atletas flexitarianos y consumidores que evitan el suero de leche debido a problemas digestivos o preocupaciones éticas. Dentro del segmento de alimentos y bebidas, las alternativas lácteas están impulsando el crecimiento del volumen, con la leche de origen vegetal esperada para ganar participación de mercado en 2024 a pesar de los desafíos relacionados con el sabor y la paridad nutricional con la leche de vaca. Las alternativas de carne y aves de corral, aunque reciben una atención mediática significativa, tienen una participación de mercado menor y experimentaron una disminución de volumen en los Estados Unidos en 2024 a medida que los primeros adoptantes regresaron a la carne animal debido a los altos precios y las limitaciones sensoriales. Las aplicaciones de panadería, como panes, magdalenas y barras de proteínas, incorporan proteínas vegetales para mejorar el contenido de proteínas y mejorar la retención de humedad. Las bebidas, particularmente los batidos de proteínas listos para beber y las aguas fortificadas, demandan un sabor ultra limpio y alta solubilidad, lo que lleva a la adopción de proteínas más nuevas como la haba y el arroz en lugar de la proteína de guisante. Los cereales de desayuno y los snacks utilizan proteínas vegetales para cumplir con las declaraciones de "buena fuente de proteínas", aunque la mezcla de múltiples proteínas para lograr perfiles completos de aminoácidos aumenta los costos de formulación.

Los condimentos y salsas utilizan principalmente proteínas vegetales para la emulsificación y la viscosidad, con proteínas de papa y guisante preferidas por su funcionalidad más que por su valor nutricional. Las aplicaciones de confitería siguen siendo un nicho, ya que la adición de proteínas puede interferir con la cristalización del azúcar y la textura. Los alimentos listos para comer y listos para cocinar utilizan proteínas vegetales para extender la vida útil y reducir la dependencia de ingredientes de origen animal, atrayendo a los consumidores flexitarianos que buscan conveniencia sin alterar completamente sus dietas. En el cuidado personal y los cosméticos, las proteínas vegetales como el trigo, la soya y el arroz son valoradas por sus propiedades formadoras de películas e hidratantes en champús, acondicionadores y cremas para la piel, aunque esta categoría representa un volumen mínimo en comparación con las aplicaciones alimentarias. Los suplementos, incluida la nutrición deportiva, los suplementos dietéticos y la nutrición médica, priorizan la concentración de proteínas y la completitud de los aminoácidos, con mezclas de proteínas de guisante, arroz y cáñamo que comúnmente logran Puntuaciones de �������Դ�á�������s Corregidas por Digestibilidad de Proteínas (PDCAAS) superiores a 0,9. Los alimentos para bebés y las fórmulas infantiles representan un segmento de alto valor y altamente regulado donde la hipoalergenicidad y la digestibilidad son críticas. Los productos de nutrición para personas mayores y nutrición médica incorporan cada vez más proteínas vegetales para abordar la intolerancia a la lactosa y reducir la ingesta de grasas saturadas, aunque la aceptación del sabor entre los consumidores mayores sigue siendo un desafío clave de formulación.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� representó el 36,41% de la participación de mercado de 2025 y se proyecta que crecerá a una CAGR del 5,62%. Este crecimiento está respaldado por el 14.º Plan Quinquenal de China, que enfatiza las proteínas alternativas, la expansión de la clase media de India que busca fuentes de proteínas asequibles, y la apertura regulatoria de ������ó�� a los nuevos ingredientes alimentarios. En India, la dieta vegetariana tradicional está evolucionando hacia proteínas vegetales modernas debido a la urbanización y el aumento de los ingresos disponibles, con empresas como ITC Limited y Tata invirtiendo en la producción doméstica de proteínas de guisante y soya para reducir la dependencia de las importaciones. El Ministerio de Salud, Trabajo y Bienestar de ������ó�� ha agilizado las aprobaciones de nuevos alimentos, facilitando una entrada más rápida al mercado para proteínas innovadoras como la lenteja de agua y los productos de fermentación microbiana. Los mercados emergentes como Indonesia, Tailandia y Singapur están presenciando un aumento en las pruebas de productos de origen vegetal impulsado por la creciente conciencia sobre la salud y las influencias dietéticas occidentales, aunque la sensibilidad al precio limita la adopción más allá de los centros urbanos.

América del Norte, que comprende los Estados Unidos, �䲹�Բ���á y ��é�澱����, representa un mercado maduro donde la penetración en los hogares se ha estabilizado. Sin embargo, el consumo per cápita sigue siendo modesto, lo que indica prueba sin conversión completa. El Comité Asesor de Pautas Dietéticas (DGAC) ha recomendado reclasificar las legumbres como fuentes primarias de proteínas en diciembre de 2024, lo que podría acelerar la adopción institucional en los programas de almuerzo escolar y las raciones militares, donde el costo por gramo de proteína es un factor clave. La producción de guisante amarillo de �䲹�Բ���á, concentrada en Saskatchewan, enfrentó reducciones de rendimiento inducidas por la sequía en 2024, ajustando el suministro y elevando los precios. La creciente clase media de ��é�澱���� y su proximidad a los centros de fabricación de los Estados Unidos la posicionan como una base de producción rentable para ingredientes de proteína vegetal destinados a marcas de alimentos de América del Norte.

Europa, liderada por Alemania, el Reino Unido, Francia y los Países Bajos, demuestra la mayor sofisticación regulatoria y disposición de los consumidores a pagar primas por productos con certificación de sostenibilidad. Alemania y los Países Bajos albergan importantes centros de investigación y desarrollo para empresas como Roquette, Ingredion y Kerry, donde las plantas piloto se centran en el desarrollo de proteínas de próxima generación y tecnologías de procesamiento. El marco regulatorio posterior al Brexit del Reino Unido ha divergido de las aprobaciones de nuevos alimentos de la UE, creando un mercado de doble vía. Si bien esto complica los lanzamientos de productos, también permite aprobaciones más rápidas para ingredientes innovadores. Los mercados en crecimiento como Italia, �����貹ñ�� y Polonia están experimentando una adopción acelerada de productos de origen vegetal desde bases más bajas, impulsada por consumidores más jóvenes y la expansión de la distribución minorista. América del Sur, dominada por Brasil y Argentina, sirve principalmente como proveedor de materias primas en lugar de un mercado de consumo importante. Sin embargo, la urbanización en ciudades como São Paulo y Buenos Aires está fomentando la demanda local de productos de origen vegetal. Brasil, el mayor productor mundial de soya, sustenta las cadenas de suministro de proteínas globales, mientras que Argentina se especializa en concentrados de proteína de soya para exportación. El Medio Oriente y África siguen siendo mercados incipientes donde la certificación halal y los patrones dietéticos culturales influyen significativamente en las formulaciones de productos. Los Emiratos Árabes Unidos y ���ܻ�á�ڰ������� lideran la adopción temprana en los canales minoristas premium.

Panorama Competitivo

El mercado global de proteína vegetal exhibe una consolidación moderada, con actores principales como Archer Daniels Midland, Cargill y Roquette dominando la extracción y el suministro de materias primas. Mientras tanto, innovadores como Burcon NutraScience y Axiom Foods se centran en avances tecnológicos para mejorar la solubilidad, reducir los sabores desagradables y apoyar las declaraciones de etiqueta limpia. La adquisición de Viterra por parte de Bunge en 2025 por USD 8,2 mil millones estableció una integración vertical desde el abastecimiento de soya hasta los aislados de proteína, creando barreras significativas para las empresas de nivel medio. Los desafíos de la cadena de suministro, incluida la dependencia de los cultivos y la falta de cobertura de futuros, amplían las vulnerabilidades, que están además vinculadas a iniciativas de sostenibilidad como las certificaciones RTRS y el cumplimiento de las regulaciones de la UE. Los actores establecidos están expandiendo la integración hacia atrás para mantener la proyectada participación de mercado del 63,45% de la soya en 2025, mientras que las empresas emergentes están aprovechando las tecnologías de fermentación para impulsar una CAGR del 6,36% en el crecimiento de la proteína de guisante.

La competencia en el mercado está moldeada por una bifurcación estratégica. Los actores a gran escala están invirtiendo en expansiones de capacidad para asegurar suministros de guisante y soya en medio de la volatilidad del mercado causada por las sequías canadienses y los excedentes brasileños. Las empresas emergentes se centran en modificaciones enzimáticas para mejorar la textura y abordar los desafíos sensoriales, como el sabor a "frijol" en los análogos de carne. Están surgiendo oportunidades en proteínas hipoalergénicas derivadas del arroz, la papa y la lenteja de agua, particularmente para aplicaciones infantiles y médicas. Sin embargo, las aprobaciones regulatorias crean barreras de entrada, complementando el nicho hipoalergénico de la proteína de arroz a pesar de sus limitaciones de lisina. Los avances tecnológicos, incluida la extrusión de alta humedad para sustitutos de carne, la hidrólisis para mejorar la digestibilidad y la encapsulación para enmascarar sabores, están acelerando la adopción. Las certificaciones orgánicas y sin OGM se están volviendo críticas para cumplir con los objetivos ESG y garantizar la transparencia, alineándose con el creciente escrutinio de etiquetas como NSF.

Los impulsores regulatorios y de sostenibilidad están desempeñando un papel fundamental en la configuración del mercado. Las certificaciones ISO 22000 son críticas para el acceso al mercado premium, garantizando la trazabilidad y reduciendo los riesgos de inconsistencias de calidad y contaminación cruzada. El enfoque en proteínas hipoalergénicas se intersecta con las restricciones de alérgenos, con proteínas de papa y cáñamo llenando vacíos en la nutrición deportiva más allá de la mera cantidad de proteínas. Las aprobaciones de la Autoridad Europea de Seguridad Alimentaria (EFSA) para proteínas de Lemna (lenteja de agua) permiten la agricultura urbana, reduciendo las emisiones como lo destacan las evaluaciones del ciclo de vida (LCA). El mercado está posicionado para capturar oportunidades de crecimiento en segmentos como los productos listos para beber (RTD) y los análogos de carne, aprovechando los avances en tecnología, sostenibilidad y demandas de etiqueta limpia para satisfacer las preferencias cambiantes de los consumidores y los requisitos regulatorios.

Líderes de la Industria de Proteína Vegetal

Archer Daniels Midland Company

Kerry Group PLC

Cargill, Incorporated

Roquette Frères

Ingredion Incorporated

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Roquette amplió su portafolio Nutralys introduciendo dos nuevas soluciones: una proteína de trigo texturizada y una proteína de guisante texturizada. Nutralys T Wheat 600L, la primera proteína de trigo texturizada de la empresa, fue desarrollada para abordar las preferencias cambiantes de los consumidores por alternativas de carne de estilo pollo con fibra. Este producto presentó un contenido de proteínas superior al 60%, permitiendo la producción de productos ricos en proteínas para satisfacer las demandas del mercado.

- Noviembre de 2024: Axiom Foods, proveedor de proteínas de arroz, guisante y otros ingredientes de origen vegetal, formuló un nuevo producto de proteína de guisante denominado Pea Protein Vegotein N. La empresa anunció que esta proteína de guisante sería fabricada en América del Norte y enfatizó que era libre de soya, libre de gluten y sin OGM. El portafolio de productos de proteína vegetal de Axiom Foods también incluía Oryzatein Clear Rice Protein, VegOtein Clear Pea Protein, Oryzatein Ultra ADV, Oryzatein Brown Rice Protein, Oryzatein SG-BN, VegOtein N, VegOtein TX, Cannatein, Cucurbotein y Sacha Inchi.

- Junio de 2024: Roquette anunció la introducción de Nutralys Fava S900M, su primer aislado de proteína de haba, en Europa y América del Norte. Esta adición al portafolio de proteína vegetal Nutralys ofreció un contenido de proteínas del 90%, lo que la hace muy adecuada para aplicaciones como sustitutos de carne, alternativas sin lácteos y productos horneados.

Alcance del Informe del Mercado Global de Proteína Vegetal

Proteína de ��áñ������, Proteína de Guisante, Proteína de Papa, Proteína de Arroz, Proteína de Soya, Proteína de Trigo están cubiertos como segmentos por Tipo de Proteína. Alimento para Animales, Alimentos y Bebidas, Cuidado Personal y Cosméticos, Suplementos están cubiertos como segmentos por Usuario Final. África, ��������-�ʲ���í�ھ�����, Europa, Medio Oriente, América del Norte, América del Sur están cubiertos como segmentos por Región.| Proteína de ��áñ������ |

| Proteína de Guisante |

| Proteína de Papa |

| Proteína de Arroz |

| Proteína de Soya |

| Proteína de Trigo |

| Otras Proteínas Vegetales |

| Alimento para Animales | |

| Alimentos y Bebidas | �ʲ��Բ�����í�� |

| Bebidas | |

| Cereales de Desayuno | |

| Condimentos/Salsas | |

| ��DzԴھ��ٱ��í�� | |

| Lácteos y Alternativas Lácteas | |

| Carne/Aves de Corral/Mariscos y Alternativas | |

| Alimentos Listos para Comer/Listos para Cocinar | |

| Snacks | |

| Cuidado Personal y Cosméticos | |

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles |

| Nutrición para Personas Mayores y Nutrición Médica | |

| Suplementos Deportivos y Dietéticos |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| �����貹ñ�� | |

| Países Bajos | |

| Polonia | |

| ����������� | |

| Suecia | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| �ʱ��ú | |

| Resto de América del Sur | |

| Medio Oriente y África | ���ܻ�á�ڰ������� |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| �ճܰ����í�� | |

| Resto de Medio Oriente y África |

| Por Tipo de Proteína | Proteína de ��áñ������ | |

| Proteína de Guisante | ||

| Proteína de Papa | ||

| Proteína de Arroz | ||

| Proteína de Soya | ||

| Proteína de Trigo | ||

| Otras Proteínas Vegetales | ||

| Por Usuario Final | Alimento para Animales | |

| Alimentos y Bebidas | �ʲ��Բ�����í�� | |

| Bebidas | ||

| Cereales de Desayuno | ||

| Condimentos/Salsas | ||

| ��DzԴھ��ٱ��í�� | ||

| Lácteos y Alternativas Lácteas | ||

| Carne/Aves de Corral/Mariscos y Alternativas | ||

| Alimentos Listos para Comer/Listos para Cocinar | ||

| Snacks | ||

| Cuidado Personal y Cosméticos | ||

| Suplementos | Alimentos para Bebés y Fórmulas Infantiles | |

| Nutrición para Personas Mayores y Nutrición Médica | ||

| Suplementos Deportivos y Dietéticos | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| �����貹ñ�� | ||

| Países Bajos | ||

| Polonia | ||

| ����������� | ||

| Suecia | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| �ʱ��ú | ||

| Resto de América del Sur | ||

| Medio Oriente y África | ���ܻ�á�ڰ������� | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| �ճܰ����í�� | ||

| Resto de Medio Oriente y África | ||

�ٱ�ھ��Ծ�����ó�� de mercado

- Usuario Final - El Mercado de Ingredientes Proteicos opera sobre una base B2B. Los fabricantes de Alimentos, Bebidas, Suplementos, Alimento para Animales y Cuidado Personal y Cosméticos se consideran usuarios finales en el mercado estudiado. El alcance excluye a los fabricantes que compran suero de leche líquido/seco para ser utilizado como agente aglutinante o espesante u otras aplicaciones no proteicas.

- Tasa de Penetración - La Tasa de Penetración se define como el porcentaje del Volumen del Mercado de Usuario Final Enriquecido con Proteínas en el Volumen Total del Mercado de Usuario Final.

- Contenido Promedio de Proteínas - El contenido promedio de proteínas es el contenido promedio de proteínas presente por cada 100 g de producto fabricado por todas las empresas de usuarios finales consideradas en el alcance de este informe.

- Volumen del Mercado de Usuario Final - El volumen del mercado de usuario final es el volumen consolidado de todos los tipos y formas de productos de usuario final en el país o región.

| Palabra clave | �ٱ�ھ��Ծ�����ó�� |

|---|---|

| Alfa-lactoalbúmina (α-�������ٴDz�����ú�����Բ�) | Es una proteína que regula la producción de lactosa en la leche de casi todas las especies de mamíferos. |

| �������Դ�á������� | Es un compuesto orgánico que contiene grupos funcionales tanto amino como ácido carboxílico, que son necesarios para la síntesis de proteínas corporales y otros compuestos importantes que contienen nitrógeno, como la creatina, las hormonas peptídicas y algunos neurotransmisores. |

| Escaldado | Es el proceso de calentar brevemente las verduras con vapor o agua hirviendo. |

| BRC | Consorcio Minorista Británico |

| Mejorador de pan | Es una mezcla a base de harina de varios componentes con propiedades funcionales específicas diseñadas para modificar las características de la masa y dar atributos de calidad al pan. |

| BSF | Mosca Soldado Negro |

| Caseinato | Es una sustancia producida al añadir un álcali a la caseína ácida, un derivado de la caseína. |

| Enfermedad celíaca | La enfermedad celíaca es una reacción inmune a la ingesta de gluten, una proteína que se encuentra en el trigo, la cebada y el centeno. |

| Calostro | Es un fluido lácteo que liberan los mamíferos que han dado a luz recientemente antes de que comience la producción de leche materna. |

| Concentrado | Es la forma menos procesada de proteína y tiene un contenido de proteínas que oscila entre el 40 y el 90% en peso. |

| Base de proteína seca | Se refiere al porcentaje de "proteína pura" presente en un suplemento después de que el agua que contiene se elimina completamente mediante calor. |

| Suero de leche seco | Es el producto resultante del secado del suero de leche fresco que ha sido pasteurizado y al que no se ha añadido nada como conservante. |

| Proteína de huevo | Es una mezcla de proteínas individuales, incluidas la ovoalbúmina, el ovomucoides, la ovoglobulina, la conalbúmina, la vitelina y la vitelenina. |

| Emulsionante | Es un aditivo alimentario que facilita la mezcla de alimentos que son inmiscibles entre sí, como el aceite y el agua. |

| Enriquecimiento | Es el proceso de adición de micronutrientes que se pierden durante el procesamiento del producto. |

| ERS | Servicio de Investigación Económica del USDA |

| ����ٰ��ܲ���ó�� | Es el proceso de forzar ingredientes mezclados blandos a través de una abertura en una placa perforada o troquel diseñado para producir la forma requerida. El alimento extruido se corta luego a un tamaño específico mediante cuchillas. |

| Haba | También conocida como Faba, es otra palabra para los frijoles amarillos partidos. |

| FDA | Administración de Alimentos y Medicamentos |

| Laminado | Es un proceso en el que típicamente un grano de cereal (como maíz, trigo o arroz) se descompone en granos, se cocina con sabores y jarabes, y luego se prensa en copos entre rodillos enfriados. |

| Agente espumante | Es un ingrediente alimentario que hace posible formar o mantener una dispersión uniforme de una fase gaseosa en un alimento líquido o sólido. |

| Servicio de alimentación | Se refiere a la parte de la industria alimentaria que incluye empresas, instituciones y compañías que preparan comidas fuera del hogar. Incluye restaurantes, cafeterías escolares y hospitalarias, operaciones de catering y muchos otros formatos. |

| ��ǰ��پ��ھ���������ó�� | Es la adición deliberada de micronutrientes que no se encuentran en ellos de forma natural o que se pierden durante el procesamiento, para mejorar el valor nutricional de un producto alimenticio. |

| FSANZ | Normas Alimentarias de Australia y Nueva Zelanda |

| FSIS | Servicio de Inspección y Seguridad Alimentaria |

| FSSAI | Autoridad de Seguridad y Normas Alimentarias de India |

| Agente gelificante | Es un ingrediente que funciona como estabilizador y espesante para proporcionar espesor sin rigidez mediante la formación de gel. |

| GHG | Gas de Efecto Invernadero |

| Gluten | Es una familia de proteínas que se encuentran en los granos, incluidos el trigo, el centeno, la espelta y la cebada. |

| ��áñ������ | Es una clase botánica de cultivares de Cannabis sativa cultivados específicamente para uso industrial o medicinal. |

| Hidrolizado | Es una forma de proteína fabricada exponiendo la proteína a enzimas que pueden romper parcialmente los enlaces entre los aminoácidos de la proteína y descomponer proteínas grandes y complicadas en piezas más pequeñas. Su procesamiento facilita y acelera la digestión. |

| �ᾱ��Dz��������é�Ծ����� | Se refiere a una sustancia que causa menos reacciones alérgicas. |

| Aislado | Es la forma más pura y procesada de proteína que ha sido sometida a separación para obtener una fracción de proteína pura. Típicamente contiene ≥ 90% de proteína en peso. |

| Queratina | Es una proteína que ayuda a formar el cabello, las uñas y la capa exterior de la piel. |

| �������ٴDz�����ú�����Բ� | Es la albúmina contenida en la leche y obtenida del suero de leche. |

| Lactoferrina | Es una glicoproteína de unión al hierro que está presente en la leche de la mayoría de los mamíferos. |

| Lupino | Son las semillas de leguminosas amarillas del género Lupinus. |

| Millennial | También conocido como Generación Y o Gen Y, se refiere a las personas nacidas entre 1981 y 1996. |

| �ѴDzԴDz�á���ٰ������� | Se refiere a un animal con un estómago de un solo compartimento. Ejemplos de monogástricos incluyen humanos, aves de corral, cerdos, caballos, conejos, perros y gatos. La mayoría de los monogástricos generalmente no pueden digerir muchos materiales alimenticios de celulosa como los pastos. |

| MPC | Concentrado de proteína de leche |

| MPI | Aislado de proteína de leche |

| MSPI | Aislado de proteína de soya metilada |

| �Ѿ����DZ���dzٱ�í�Բ� | La micoproteína es una forma de proteína unicelular, también conocida como proteína fúngica, derivada de hongos para el consumo humano. |

| ���ٰܳ������Dz���é�پ����� | Es una categoría de productos e ingredientes que actúan como suplementos nutricionales para cuidar la belleza natural de la piel, las uñas y el cabello. |

| Osteoporosis | Es una condición médica en la que los huesos se vuelven frágiles y quebradizos por la pérdida de tejido, típicamente como resultado de cambios hormonales o deficiencia de calcio o vitamina D. |

| PDCAAS | La puntuación de aminoácidos corregida por digestibilidad de proteínas (PDCAAS) es un método para evaluar la calidad de una proteína basado tanto en los requisitos de aminoácidos de los humanos como en su capacidad para digerirla. |

| Consumo per cápita de proteína animal | Es la cantidad promedio de proteína animal (como leche, suero de leche, gelatina, colágeno y proteínas de huevo) que está disponible para el consumo de cada persona en una población real. |

| Consumo per cápita de proteína vegetal | Es la cantidad promedio de proteína vegetal (como proteínas de soya, trigo, guisante, avena y cáñamo) que está disponible para el consumo de cada persona en una población real. |

| Quorn | Es una proteína microbiana fabricada utilizando micoproteína como ingrediente, en la que el cultivo de hongos se seca y se mezcla con albúmina de huevo o proteína de papa, que actúa como aglutinante, y luego se ajusta en textura y se prensa en diversas formas. |

| Listo para Cocinar (RTC) | Se refiere a productos alimenticios que incluyen todos los ingredientes, donde se requiere alguna preparación o cocción a través de un proceso que se indica en el envase. |

| Listo para Comer (RTE) | Se refiere a un producto alimenticio preparado o cocinado con anticipación, sin necesidad de cocción o preparación adicional antes de ser consumido. |

| RTD | Listo para Beber |

| RTS | Listo para Servir |

| Grasa saturada | Es un tipo de grasa en la que las cadenas de ácidos grasos tienen todos enlaces simples. Generalmente se considera poco saludable. |

| Salchicha | Es un producto cárnico elaborado con carne finamente picada y sazonada, que puede ser fresca, ahumada o en escabeche y que generalmente se rellena en una tripa. |

| ����� | Es un sustituto de carne de origen vegetal elaborado con gluten de trigo. |

| Cápsula blanda | Es una cápsula a base de gelatina con relleno líquido. |

| SPC | Concentrado de proteína de soya |

| SPI | Aislado de proteína de soya |

| Espirulina | Es una biomasa de cianobacterias que puede ser consumida por humanos y animales. |

| Estabilizador | Es un ingrediente añadido a los productos alimenticios para ayudar a mantener o mejorar su textura original y sus características físicas y químicas. |

| ���ܱ����Գٲ�����ó�� | Es el consumo o provisión de fuentes concentradas de nutrientes u otras sustancias que tienen como objetivo complementar los nutrientes en la dieta y está destinada a corregir deficiencias nutricionales. |

| Texturizante | Es un tipo específico de ingrediente alimentario que se utiliza para controlar y alterar la sensación en boca y la textura de los productos alimenticios y de bebidas. |

| Espesante | Es un ingrediente que se utiliza para aumentar la viscosidad de un líquido o masa y hacerlo más espeso, sin cambiar sustancialmente sus otras propiedades. |

| Grasa trans | También llamados ácidos grasos trans insaturados o ácidos grasos trans, es un tipo de grasa insaturada que se produce naturalmente en pequeñas cantidades en la carne. |

| TSP | Proteína de soya texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de suero de leche |

| WPI | Aislado de proteína de suero de leche |

Metodología de Investigación

���ϲ����� sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Las variables clave cuantificables (industriales y externas) pertinentes al segmento de producto específico y al país se seleccionan de un grupo de variables y factores relevantes basados en investigación documental y revisión de literatura; junto con aportes de expertos primarios. Estas variables se confirman además mediante modelos de regresión (donde sea necesario).

- Paso 2: Construir un Modelo de Mercado: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se prueban contra los números históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 3: Validar y Finalizar: En este importante paso, todos los números de mercado, variables y decisiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Asignaciones de Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción