Tamaño y Cuota del Mercado Global de LWAN

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 32.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 109.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 51.92% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de LWAN por ���ϲ�����

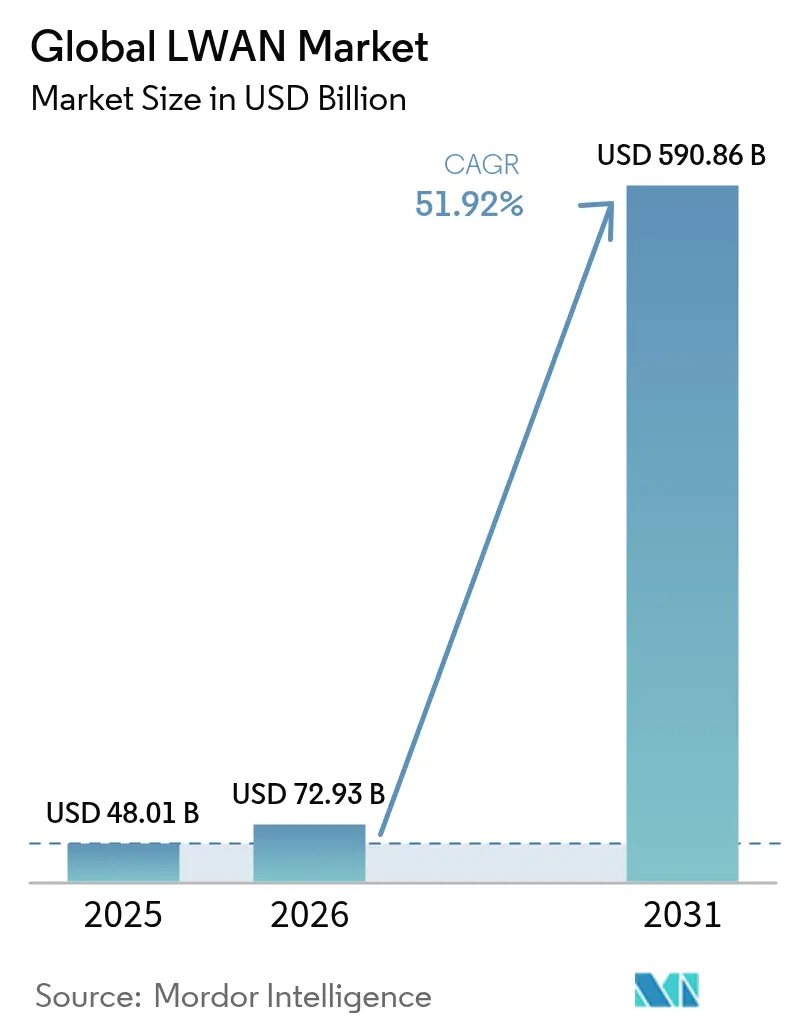

El tamaño del Mercado Global de LWAN fue valorado en USD 48,01 mil millones en 2025 y se estima que crecerá desde USD 72,93 mil millones en 2026 hasta alcanzar USD 590,86 mil millones en 2031, a una CAGR del 51,92% durante el período de pronóstico (2026-2031).

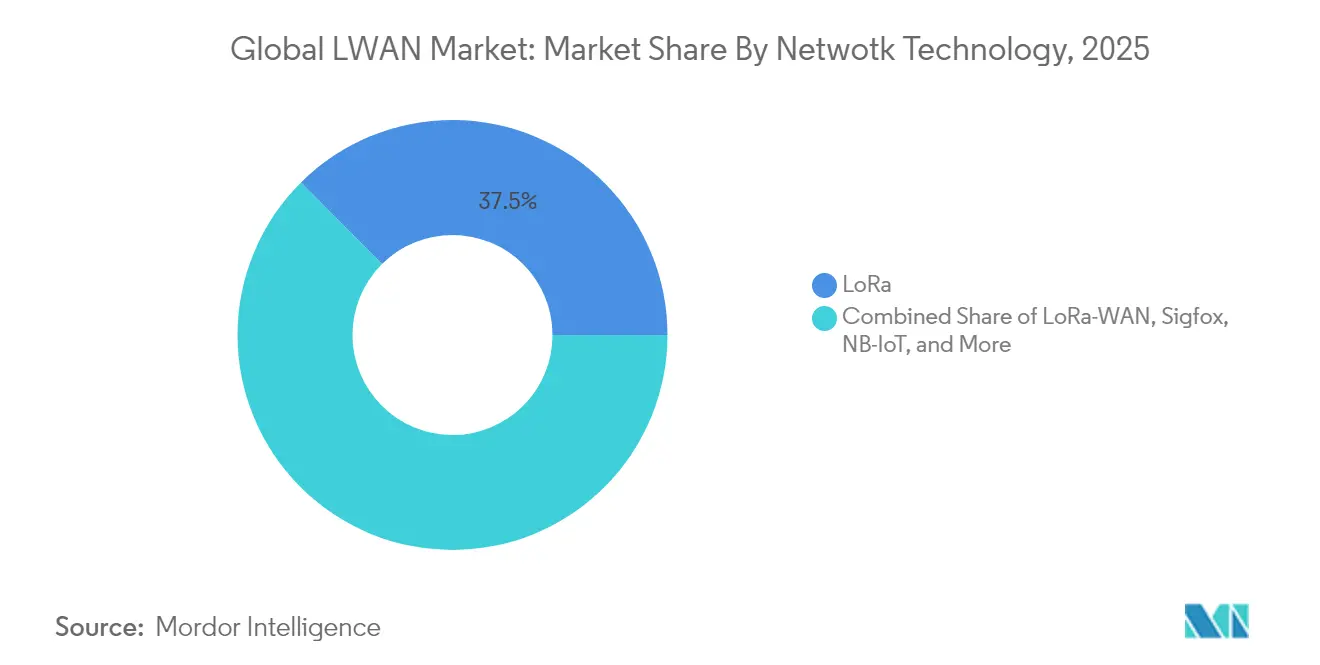

La demanda se acelera a medida que los módulos 5G RedCap alcanzan disponibilidad comercial, los híbridos satelitales-terrestres cierran las brechas de cobertura rural, y los operadores de infraestructura crítica redoblan la apuesta por la resiliencia digital tras los recientes choques en las cadenas de suministro. Asia Pacífico lidera con una cuota de ingresos del 33,7% en 2024 y muestra la expansión regional más rápida con una CAGR del 57,86% impulsada por los despliegues masivos de NB-IoT en China y los proyectos de ciudad inteligente en India. LoRa mantuvo la mayor porción tecnológica en 2024 con el 38%, aunque 5G RedCap gana impulso con una CAGR del 55,67% a medida que las empresas buscan menor latencia y mayor ancho de banda. El hardware todavía representa el 48,2% del gasto, aunque los servicios de plataforma escalan a una CAGR del 56,23% a medida que las organizaciones buscan entornos unificados de conectividad y gestión de dispositivos.

Conclusiones Clave del Informe

- Por tecnología de red, LoRa capturó el 37,45% de la cuota del mercado de LWAN en 2025, mientras que se prevé que las conexiones 5G RedCap se expandan a una CAGR del 53,84% hasta 2031.

- Por componente, el hardware representó el 47,35% del tamaño del mercado de LWAN en 2025, mientras que los servicios de plataforma registraron el mayor crecimiento proyectado con una CAGR del 54,65%.

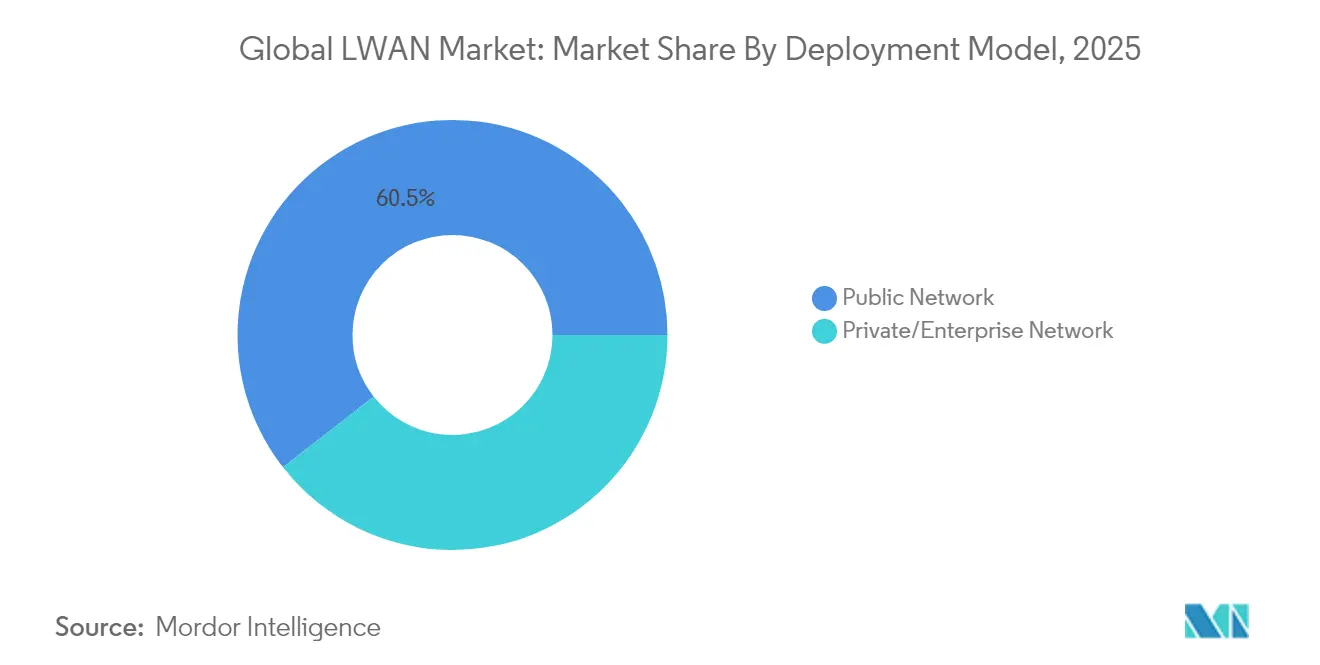

- Por modelo de despliegue, las redes públicas mantuvieron una cuota de ingresos del 60,55% en 2025, aunque las redes privadas empresariales avanzan a una CAGR del 55,20% hasta 2031.

- Por industria de usuario final, los servicios públicos lideraron con el 25,95% de la cuota del mercado de LWAN en 2025, mientras que la atención médica apunta a una CAGR del 53,60% durante el período de pronóstico.

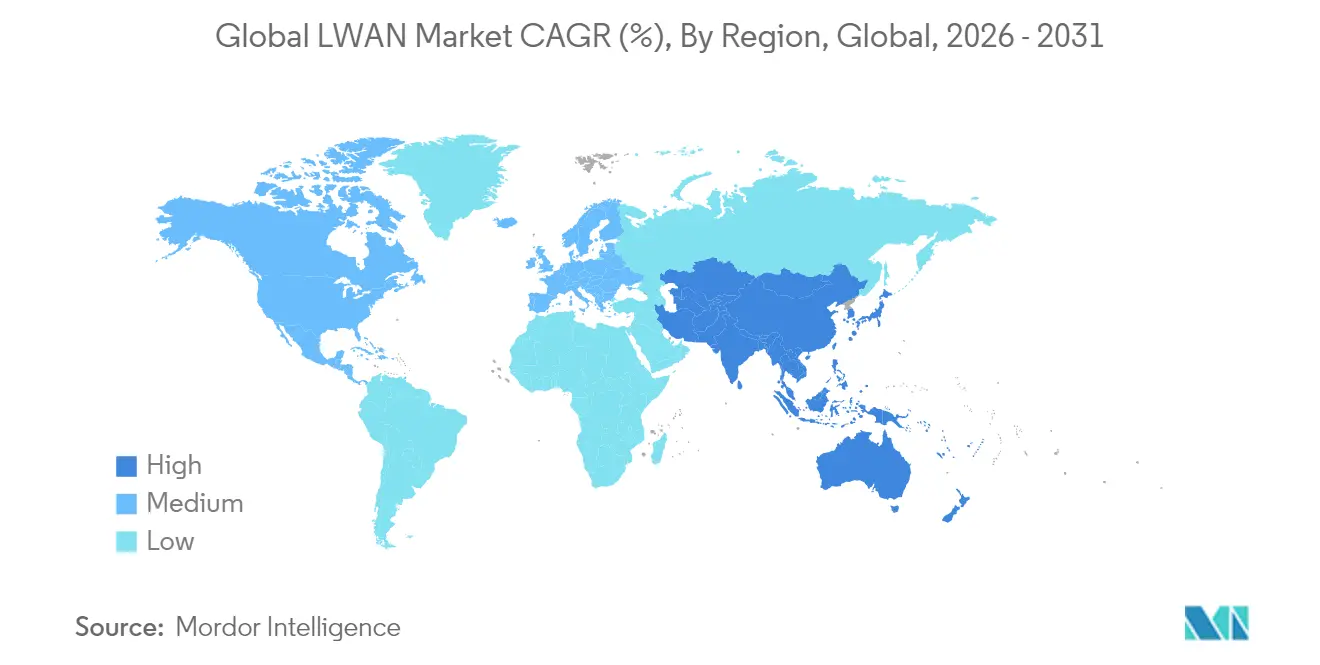

- Por geografía, Asia Pacífico generó el 33,45% de los ingresos de 2025 y sigue siendo la región de más rápido crecimiento con una CAGR del 55,75% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de LWAN

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transformación digital y aceleración de la Industria 4.0 | +12.30% | Corredores industriales de América del Norte y la UE, expandiéndose hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Mandatos regulatorios de medidores inteligentes (agua, gas, electricidad) | +6.70% | UE, Australia, estados seleccionados de EE. UU. | Corto plazo (≤ 2 años) |

| Migración desde 2G/3G que libera bandas LTE para NB-IoT | +9.10% | Global, particularmente China e India | Mediano plazo (2-4 años) |

| Las constelaciones híbridas satélite-LPWAN desbloquean la cobertura remota | +4.20% | Regiones rurales a nivel global, aplicaciones en el Ártico/Antártico | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Transformación Digital y Aceleración de la Industria 4.0

Los grupos manufactureros están migrando de sistemas cableados o Wi-Fi a conectividad LWAN para habilitar el mantenimiento predictivo y el seguimiento de activos en tiempo real a través de instalaciones dispersas. Un banco de pruebas operado por Ericsson, UScellular y Rockwell Automation alcanzó una latencia inferior a 10 ms para el control de supervisión utilizando 5G privado, demostrando que los despliegues LWAN de baja latencia pueden cumplir con estrictos requisitos industriales. Operadores con uso intensivo de energía, como Fair Cape Dairies, han instalado enrutadores LTE para el monitoreo de generadores, mitigando los riesgos de producción durante los cortes de energía. China Mobile Research Institute destaca la computación y la red integradas como una tendencia principal, demostrando cómo el análisis en el borde reduce la demanda de ancho de banda y mejora la capacidad de respuesta en el piso de producción. La misma arquitectura sustenta la adopción de rápido crecimiento de plataformas de análisis impulsadas por IA que extraen valor de los datos de las máquinas in situ, acortando los ciclos de decisión. Estos avances forman la columna vertebral de las ganancias de productividad de varios miles de millones de dólares proyectadas en fábricas conectadas para 2025.

Mandatos Regulatorios de Medidores Inteligentes (Agua, Gas, Electricidad)

Los despliegues impulsados por políticas garantizan una demanda base de LWAN. Australia exige el despliegue completo de medidores inteligentes para 2030, obligando a los proveedores de servicios de redes de distribución a presentar planes formales de reemplazo antes de diciembre de 2025. El contrato de Yorkshire Water para 1,3 millones de medidores LoRaWAN se ubica entre los proyectos LPWAN más grandes de Europa y subraya la confianza en la escalabilidad de la red[2]Anna Karlsson, "Yorkshire Water elige a Netmore para 1,3 millones de medidores," netmoregroup.com. El programa de 234.000 medidores de SWEPCO en Luisiana ejemplifica cómo las empresas de servicios públicos utilizan datos a intervalos de 15 minutos para perfeccionar la facturación y la gestión de interrupciones. A medida que los despliegues crecen, los costos unitarios de instalación disminuyen, reforzando las curvas de adopción y estimulando servicios analíticos complementarios. Las plataformas de gestión de dispositivos y datos que integran funciones de medición, calidad de energía y participación del cliente muestran así perspectivas de crecimiento elevadas.

Migración desde 2G/3G que Libera Bandas LTE para NB-IoT

Los programas globales de extinción de estándares celulares heredados están reasignando espectro a NB-IoT y LTE-M. El Ministerio de Industria y Tecnología de la Información de China emitió directrices para acelerar la cobertura NB-IoT en servicios de ciudad inteligente, citando un alcance ultrapanorámico y operación de ultrabajoconsumo energético. AT&T finalizó la venta de planes NB-IoT en 2024 y orientó a sus clientes hacia LTE-M para servicios de datos más ricos, ilustrando la divergencia regional entre la continuidad de NB-IoT en China y la preferencia por LTE-M en Occidente. La reasignación del espectro mejora la cobertura en interiores y subterránea, ofreciendo a los operadores mineros o de túneles enlaces robustos donde las señales tradicionales se desvanecen. Aunque persiste una fragmentación temporal, los fabricantes de dispositivos se benefician eventualmente de economías de escala una vez que menos estándares dominan el mercado.

Las Constelaciones Híbridas Satélite-LPWAN Desbloquean la Cobertura Remota

Los módulos HL78 de Semtech ahora integran conectividad no terrestre a través de una asociación con Skylo, lo que permite a los dispositivos mantener el servicio cuando las redes terrestres desaparecen. Actility y Wyld Networks están implementando soluciones híbridas similares para la agricultura, asegurando visibilidad de extremo a extremo en regiones con escasa cobertura. Una investigación publicada en la revista Electronics de MDPI muestra que los satélites en órbita terrestre muy baja acoplados con LoRa logran una relación óptima de costo-cobertura para el IoT global. La arquitectura híbrida amplía el seguimiento de activos, el monitoreo marítimo y la detección ambiental, manteniendo el característico bajo consumo de batería de LWAN. A medida que mejoran las economías de las constelaciones, dichas arquitecturas impulsan el mercado de LWAN hacia geografías que antes se consideraban comercialmente inaccesibles.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecientes preocupaciones de ciberseguridad y privacidad para el IoT masivo | -6.80% | Global, particularmente en industrias reguladas | Corto plazo (≤ 2 años) |

| Las escaseces de componentes de front-end de RF retrasan los envíos de módulos | -5.20% | Global, concentrado en la manufactura de Asia Pacífico | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Crecientes Preocupaciones de Ciberseguridad y Privacidad para el IoT Masivo

Miles de millones de sensores de bajo costo amplían la superficie de ataque más rápido de lo que muchos equipos de seguridad pueden responder. Los análisis en Frontiers in Computer Science enumeran contraseñas predeterminadas, cifrado débil y firmware desactualizado entre las vulnerabilidades más comunes, cada una amplificada a escala. Los reguladores de atención médica añaden presión al exigir protecciones herméticas para los datos de los pacientes recopilados a través de dispositivos de monitoreo remoto. A medida que surgen los pilotos de 6G, las cargas de procesamiento y los vectores de ataque crecen, estresando aún más las herramientas de detección heredadas. Las empresas están pivotando hacia arquitecturas de confianza cero combinadas con análisis de amenazas mediante IA, aunque los costos y la escasez de talento ralentizan los despliegues. El resultado es un freno en la velocidad de despliegue, particularmente en sectores sensibles a los datos.

Escaseces de Componentes de Front-End de RF que Retrasan los Envíos de Módulos

China suministró el 98% del galio global en 2022, y los controles de exportación desde entonces han impulsado aumentos de precios del 300%, inflando los costos de los amplificadores GaN críticos para las radios 5G y LWAN de bajo consumo energético. El incumplimiento de las expectativas de ganancias de Qorvo ilustra cómo los proveedores de módulos enfrentan tanto restricciones de volumen como compresión de márgenes. Los cuellos de botella en el carburo de silicio añaden complejidad, con los problemas financieros de Wolfspeed ensombreciendo la disponibilidad a largo plazo de los componentes de gestión de energía. Los analistas esperan una normalización parcial a principios de 2025 una vez que la nueva capacidad de refinación y los esquemas de diversificación de proveedores absorban la demanda, aunque persistirán escaseces puntuales de componentes heredados. Las inversiones de los proveedores en análisis predictivo y abastecimiento múltiple mitigan el riesgo pero elevan los requisitos de capital.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología de Red: 5G RedCap Emerge como Estándar Empresarial

El segmento generó la mayor porción del tamaño del mercado de LWAN, con LoRa entregando el 37,45% de los ingresos en 2025 y 5G RedCap registrando la CAGR más alta del 53,84% hasta 2031. Semtech obtuvo la certificación 5G RedCap con AT&T para el módulo EM8695, reduciendo el consumo de energía en un 65% en comparación con las alternativas LTE y alineándose con los objetivos de sostenibilidad empresarial. NB-IoT se mantiene vigoroso en China, respaldado por directrices ministeriales que refuerzan su papel en los despliegues de ciudad inteligente. LTE-M gana favoritismo en América del Norte para aplicaciones de activos móviles a medida que los operadores se alejan de NB-IoT. Sigfox, ahora bajo UnaBiz, está recalibrando para despliegues de nicho, mientras que RPMA mantiene tracción en la minería, donde la ultraconfiabilidad supera a las necesidades de ancho de banda. Se proyecta que las conexiones RedCap se disparen de 27,6 millones en 2023 a 963,5 millones para 2030, inaugurando una nueva línea de base para el IoT de mediano ancho de banda. A medida que los estándares se reducen, los proveedores pueden optimizar las líneas de producción de silicio y reducir los gastos generales de certificación, acelerando así el tiempo de comercialización para los dispositivos emergentes.

La interoperabilidad sigue siendo un obstáculo a corto plazo porque las flotas a menudo ejecutan protocolos mixtos durante los ciclos de migración. Los integradores de sistemas están empaquetando módulos de modo múltiple para facilitar las transiciones, reduciendo los costosos desplazamientos de técnicos para el reemplazo de sensores. Esta estrategia sustenta la confianza empresarial en el retorno a largo plazo de la inversión en conectividad, asegurando que el mercado de LWAN continúe su rápida transición hacia interfaces aéreas menos numerosas pero más capaces.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Componente: Los Servicios de Plataforma Impulsan el Valor de Integración

El hardware todavía representa el 47,35% de la cuota del mercado de LWAN en 2025, lo que refleja la demanda continua de módulos, pasarelas y antenas. Sin embargo, los servicios de plataforma se han convertido en el componente de más rápido crecimiento con una CAGR del 54,65%, ya que las empresas buscan gestión integrada del ciclo de vida de los dispositivos y análisis en tiempo real. El Global SIM Advanced de AT&T combina la orquestación de eSIM con monitoreo centralizado, ilustrando cómo los grupos de telecomunicaciones se reposicionan del hardware hacia ingresos recurrentes de plataforma. La pila de seguridad habilitada por IA de Semtech automatiza la detección de anomalías, reduciendo la carga operativa para las flotas distribuidas.

El crecimiento de los servicios profesionales se acelera porque los equipos de proceso heredados a menudo requieren pasarelas personalizadas y traducción de protocolos. Las ofertas de servicios gestionados atraen a empresas más pequeñas que carecen de experiencia profunda en IoT, agrupando conectividad, almacenamiento en la nube y análisis bajo un único SLA. Los proveedores observan un mayor valor de vida del cliente a medida que los clientes amplían el número de dispositivos una vez que los proyectos piloto demuestran el retorno de la inversión, reforzando la resiliencia de los flujos de ingresos centrados en software en el mercado de LWAN.

Por Modelo de Despliegue: Las Redes Privadas Ganan Preferencia Empresarial

La infraestructura pública representó el 60,55% del tamaño del mercado de LWAN en 2025, gracias a las ubicuas huellas celulares. Sin embargo, los despliegues privados de LWAN registran una CAGR del 55,20% porque las empresas valoran la soberanía de los datos, el rendimiento determinista y las políticas de QoS personalizadas. La alianza Bridge Alliance de Deutsche Telekom amplía el acceso a servicios de red privada a través de 35 operadores, simplificando las implementaciones multinacionales. Hospitales como la Cleveland Clinic aprovechan el 5G privado para mantener una latencia inferior a 10 ms en el diagnóstico remoto, demostrando la relevancia clínica del modelo.

Las arquitecturas híbridas crecen a medida que los usuarios sensibles al costo descargan la telemetría no crítica en redes públicas mientras reservan segmentos privados para cargas de trabajo sensibles. Los nodos de computación en el borde posicionados dentro de dominios privados reducen los costos de backhaul y disminuyen los retrasos de ida y vuelta en la nube. A medida que las regulaciones se endurecen en torno a los flujos de datos transfronterizos, los analistas de la industria esperan que el mercado de LWAN se incline aún más hacia los despliegues privados, particularmente en manufactura y atención médica.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Atención Médica Impulsa la Adopción de Innovaciones

Los servicios públicos retuvieron el 25,95% de la cuota del mercado de LWAN en 2025, anclados por los programas de medidores inteligentes obligatorios. La atención médica muestra ahora la CAGR más rápida del 53,60% hasta 2031, a medida que el monitoreo remoto de pacientes pasa de piloto a corriente principal. Se espera que más de 60 millones de estadounidenses utilicen soluciones de monitoreo remoto de pacientes en 2024, frente a los 50 millones del año anterior. El Sistema Nacional de Salud Universitaria de Singapur ejecuta programas de Holomedicina a través de un 5G híbrido, destacando el apetito del sector por herramientas de realidad mixta con ancho de banda restringido.

La manufactura industrial se acelera a través de sensores LoRaWAN de mantenimiento predictivo, mientras que el transporte depende de los rastreadores LTE-M para reforzar la resiliencia de la cadena de suministro. La agricultura se beneficia de los híbridos satélite-LPWAN para monitorear la humedad del suelo en campos con escasa cobertura. Esta diversidad multivertical protege al mercado de LWAN contra los choques cíclicos en cualquier segmento individual y propulsa la innovación continua.

Análisis Geográfico

Asia Pacífico generó el 33,45% de los ingresos de 2025 y se destaca con una CAGR del 55,75% hasta 2031, impulsada por la infraestructura 5G y NB-IoT patrocinada por el gobierno. China Mobile por sí sola operó más de 805 millones de usuarios de 5G y registró un crecimiento de ingresos del hogar inteligente del 20,8% hasta RMB 100,5 mil millones en 2024. El masivo respaldo estatal sustenta los densos despliegues de estaciones base, mientras que la Misión de Ciudades Inteligentes de India canaliza capital hacia redes de sensores a escala urbana. El acuerdo LoRaWAN nacional de Vietnam entre VIoT y Actility ejemplifica aún más el compromiso regional.

América del Norte sigue siendo un mercado empresarial premium enfocado en LTE-M y el naciente 5G RedCap. La salida de AT&T de NB-IoT impulsó las migraciones de módulos, pero también catalizó la innovación en torno a campus de 5G privado, especialmente en centros logísticos y centros de atención médica. La autorización de la Comisión Federal de Comunicaciones para operaciones de muy baja potencia en 6 GHz a partir de mayo de 2025 amplía el espectro sin licencia para IoT y estimula nuevas categorías de dispositivos.

Europa equilibra una fuerte adopción de LoRaWAN con esquemas de medidores inteligentes impulsados por regulaciones. Asociaciones como las de Netmore y Cellnex UK extienden LoRaWAN de grado operador a través de clústeres metropolitanos, reduciendo las barreras para los clientes de servicios públicos e industriales. Oriente Medio y Á�ڰ������� ven una dependencia temprana de los híbridos satelitales para cubrir oleoductos y agricultura en el desierto, aunque los volúmenes de despliegue quedan por detrás de otras regiones. En general, la varianza geográfica en la política de espectro y la estructura industrial sostiene patrones de demanda heterogéneos que protegen al mercado de LWAN de desaceleraciones uniformes.

Panorama Competitivo

El mercado de LWAN muestra una fragmentación moderada porque ningún estándar tecnológico domina todos los casos de uso. Semtech ancla el ecosistema LoRa y se está diversificando en módulos 5G; su certificación RedCap con AT&T posiciona a la empresa para el crecimiento del IoT de nivel medio semtech.com. La adquisición por parte de Qualcomm de la cartera LTE de Sequans amplía su oferta celular de bajo consumo para sensores industriales. Las presentaciones de patentes de Meta en torno a la gestión de espectro subrayan la activa carrera de I+D entre los hiperscaladores que buscan ventaja en la computación en el borde.

La capacidad de integración de plataformas es ahora un indicador competitivo clave. Twilio y MachineQ de Comcast agrupan conectividad, gestión de dispositivos y funciones en la nube para acortar los ciclos de incorporación empresarial. Las alianzas de Actility con Kerlink y Rubicon Water ilustran cómo las colaboraciones enfocadas verticalmente pueden abrir nuevos espacios en blanco en agricultura y servicios públicos. Las características de seguridad basadas en IA, como la detección de anomalías integrada en el servidor de red de Semtech, crean diferenciación más allá del hardware de radio por sí solo.

La dinámica del ecosistema también depende de la agilidad de la cadena de suministro. Las empresas con estrategias de múltiples fuentes para galio, carburo de silicio y componentes pasivos están mejor posicionadas para capear los choques a corto plazo, protegiendo los calendarios de envío para los clientes de módulos. El resultado es un mercado de LWAN donde los proveedores de soluciones de extremo a extremo elevan su posición relativa a los proveedores de componentes puros, sentando las bases para una mayor consolidación.

Líderes de la Industria Global de LWAN

UnaBiz (Sigfox)

Semtech Corp.

Ingenu Inc.

Actility S.A.

AT&T

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Enero de 2025: Semtech logró la certificación 5G RedCap con AT&T para el módulo EM8695, permitiendo un consumo de energía un 65% menor que las unidades LTE comparables.

- Marzo de 2025: AT&T lanzó Global SIM Advanced, un producto eSIM con funcionalidad de múltiples perfiles para transiciones globales de IoT sin interrupciones.

- Marzo de 2025: Semtech comenzó el muestreo de los módulos LPWA HL781x con enlaces satelitales Skylo integrados para extender la cobertura en despliegues remotos.

- Septiembre de 2024: Yorkshire Water seleccionó a Netmore para reemplazar 1,3 millones de medidores de agua por unidades LoRaWAN, uno de los proyectos LPWAN más grandes de Europa.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de redes de área extensa de bajo consumo (LPWAN) como todas las redes inalámbricas públicas o privadas y el hardware, las plataformas y los servicios gestionados relacionados que permiten la conectividad de largo alcance y ultra bajo consumo para dispositivos que intercambian pequeños paquetes de datos, incluidas las tecnologías LoRa/LoRaWAN, Sigfox, NB-IoT, LTE-M, RPMA y la emergente 5G NR-RedCap. La cobertura abarca módulos, pasarelas, plataformas en la nube y servicios vendidos a empresas de servicios públicos, proyectos de ciudades inteligentes y usuarios de IoT industriales y de consumo de todo el mundo.

Exclusión del ámbito de aplicación: no se contabilizan las constelaciones de IoT por satélite que operan al margen de las normas LPWAN terrestres.

������Գٲ�����ó��

- Por Tecnología de Red

- LoRa

- LoRa-WAN

- Sigfox (Banda Ultraestrecha)

- NB-IoT

- LTE-M

- RPMA (Ingenu)

- 5G NR-RedCap

- Por Componente

- Hardware (Módulos, Pasarelas, Antenas)

- Plataforma (Gestión de Conectividad, Gestión de Dispositivos, Gestión de Datos)

- Servicios (Profesionales, Gestionados)

- Por Modelo de Despliegue

- Red Pública

- Red Privada/Empresarial

- Por Industria de Usuario Final

- Servicios Públicos

- Infraestructura de Ciudad Inteligente

- Hogares Inteligentes e IoT de Consumo

- Industrial y Manufactura

- Transporte y Logística

- Agricultura

- Atención Médica

- Otros

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y Á�ڰ�������

- Oriente Medio

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- Á�ڰ�������

- ���ܻ�á�ڰ�������

- Resto de Á�ڰ�������

- Oriente Medio

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a operadores de redes móviles de Norteamérica, Europa y ��������-�ʲ���í�ھ�����, a fabricantes de módulos de Shenzhen y Taipei y a integradores de sistemas que prestan servicio a despliegues de contadores inteligentes y seguimiento de activos. Las conversaciones de los expertos aclararon los costes de despliegue, los ciclos de sustitución previstos y las hojas de ruta regionales del espectro, colmando las lagunas críticas detectadas durante la investigación secundaria.

Investigación documental

Nuestro equipo comenzó con conjuntos de datos públicos de organismos de primer nivel como la UIT, GSMA Intelligence, FCC, ETSI y el Banco Mundial para el espectro, el recuento de conexiones y los macroindicadores de IoT. Asociaciones del sector como LoRa Alliance y los grupos de trabajo 3GPP proporcionaron puntos de referencia para la adopción de tecnologías, mientras que los análisis de patentes de Questel indicaron la densidad de la innovación. Los informes 10-K de las empresas, los archivos de los operadores y las listas de precios de los proveedores de dispositivos ayudaron a fijar los precios medios de venta (ASP). Dow Jones Factiva y los portales de contratación pública proporcionaron referencias sobre los envíos. Las fuentes enumeradas ilustran, no agotan, el amplio conjunto examinado por los analistas de Mordor.

Dimensionamiento y previsión del mercado

Aplicamos una reconstrucción descendente basada en las conexiones que parte de las líneas de abonado LPWAN, las licencias de espectro y los mandatos de contadores inteligentes notificados, que se multiplican por los ratios de sustitución de dispositivos y unidades enviadas para obtener conjuntos de volúmenes. Estos totales se corroboraron mediante comprobaciones ascendentes selectivas, envíos de módulos de muestra y repartos de ingresos de los operadores, para afinar los ASP. Entre las variables clave analizadas figuran la duración media de las baterías, la densidad de gateways por kilómetro cuadrado, los plazos de los contadores reglamentarios, las curvas de costes de los chipsets, la demanda estacional de sensores agrícolas y los plazos de expiración de la tecnología 2G/3G. Un modelo de regresión multivariable, validado mediante análisis de escenarios, proyecta el impacto de estos factores en las conexiones y los ingresos hasta 2030. Las lagunas de datos en las muestras ascendentes se cubrieron mediante interpolación regional basada en las tasas de crecimiento verificadas de los operadores.

Ciclo de validación y actualización de datos

Los resultados se someten a controles de anomalías, umbrales de variación y revisiones inter pares antes de su aprobación. Los modelos se actualizan anualmente, con actualizaciones intermedias cuando se producen acontecimientos importantes, como nuevas subastas de espectro o cambios bruscos en los precios de los módulos. Justo antes de la publicación del informe, los analistas realizan una última revisión para garantizar que los clientes reciben la información más reciente.

Por qué la línea de base global LWAN de Mordor ordena la fiabilidad

Las estimaciones publicadas suelen divergir porque las empresas eligen distintos alcances de red, bases de precios y cadencias de actualización.

Entre los principales factores de distanciamiento se incluyen los siguientes: algunos estudios hacen un seguimiento únicamente de los ingresos por conectividad, otros fusionan el IoT por satélite o aplican ASP estáticos a pesar de la rápida deflación de los módulos; unos pocos proyectan una penetración agresiva sin contrastarla con los calendarios nacionales de despliegue de contadores inteligentes, mientras que Mordor actualiza su modelo cada año y convierte todos los insumos a dólares constantes de 2024 antes de la agregación.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 48,01 B (2025) | Inteligencia de Mordor | - |

| USD 27,65 B (2025) | Consultoría global A | Excluye los despliegues privados de LPWAN; asume ASPs planos |

| USD 20,40 B (2024) | Consultoría regional B | Omite los ingresos por plataformas y servicios gestionados |

| USD 16,90 B (2025) | Asociación sectorial C | Solo cuenta las tecnologías sin licencia, ignora NB-IoT/LTE-M |

En conjunto, la comparación muestra cómo las opciones de alcance y las suposiciones de precios pueden hacer variar mucho los totales, mientras que la disciplinada combinación de Mordor de recuentos de conexiones verificados, seguimiento dinámico de ASP y actualización anual de los datos ofrece una base de referencia equilibrada y transparente en la que pueden confiar los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de LWAN?

El Mercado Global de LWAN se situó en USD 72,93 mil millones en 2026 y se prevé que alcance USD 590,86 mil millones en 2031 a una CAGR del 51,92% durante el período de pronóstico (2026-2031).

¿Qué región lidera la adopción de LWAN?

Asia Pacífico ocupa el liderazgo con una cuota de ingresos del 33,45% en 2025 y es también el área de más rápido crecimiento, expandiéndose a una CAGR del 55,75% hasta 2031.

¿Por qué las redes privadas de LWAN están ganando tracción?

Las empresas prefieren los despliegues privados por la soberanía de los datos, el rendimiento determinista y la capacidad de personalizar los perfiles de calidad de servicio para aplicaciones de misión crítica.

¿Qué segmento tecnológico se expande más rápidamente?

5G RedCap registra la CAGR de pronóstico más alta del 53,84% porque ofrece mayor ancho de banda y menor latencia manteniendo sus credenciales de bajo consumo energético.

¿Cómo influyen los mandatos regulatorios en el mercado de LWAN?

Los programas gubernamentales de medidores inteligentes en regiones como Australia y la UE crean demanda garantizada, acelerando la adopción por parte de los servicios públicos e impulsando los ingresos de los servicios de plataforma.

¿Cuál es el principal desafío para escalar los despliegues masivos de IoT?

Las crecientes preocupaciones de ciberseguridad y privacidad siguen siendo la principal restricción, reduciendo en un 6,8% estimado la CAGR de la industria, a medida que las organizaciones invierten en defensas más robustas.

Última actualización de la página el: