Tamaño y participación del mercado de LiDAR

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.32 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.79 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 18.62% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. |

|

Análisis del mercado de LiDAR por ���ϲ�����

Se espera que el tamaño del mercado de LiDAR crezca de USD 2,8 mil millones en 2025 a USD 3,32 mil millones en 2026 y se prevé que alcance USD 7,79 mil millones en 2031 a una CAGR del 18,62% durante 2026-2031.[1]Exclusiva: Hesai de China reducirá a la mitad los precios de LiDAR el próximo año, Reuters, reuters.com Los láseres de cavidad vertical emisores de superficie (VCSEL) optimizados en costos, los maduros arreglos de diodos de avalancha de fotón único (SPAD) y los sistemas en chip de grado automotriz están reduciendo los costos de entrada para los vehículos de producción en masa, al tiempo que amplían el alcance de detección y la fiabilidad. La regulación UN R-157 ha eliminado la opcionalidad en la elección de sensores al especificar capacidades de percepción de profundidad que las combinaciones de radar y cámara por sí solas no pueden satisfacer, otorgando al mercado de LiDAR un sólido viento de cola normativo. [2]Comisión Económica de las Naciones Unidas para Europa, "Disposiciones uniformes relativas a la homologación de vehículos con respecto a los sistemas automatizados de mantenimiento de carril (UN R-157)," unece.orgEl gasto federal —como las subvenciones PROTECT por USD 830 millones y el programa de Elevación 3D en expansión del Servicio Geológico de los Estados Unidos— ancla la demanda base de cartografía de corredores en América del Norte. Mientras tanto, los proveedores chinos aprovechan cadenas de suministro nacionales completas e incentivos estatales para comprimir los precios a nivel global, intensificando la presión competitiva pero ampliando simultáneamente el mercado de LiDAR al reducir los umbrales de adopción.

Conclusiones clave del informe

- Por producto/tecnología, la categoría de estado sólido lideró con el 82,95% de la participación del mercado de LiDAR en 2025, mientras que la subtecnología FMCW se proyecta que crecerá a una CAGR del 27,2% hasta 2031.

- Por tipo, los sistemas aéreos capturaron el 37,45% del tamaño del mercado de LiDAR en 2025; las plataformas móviles terrestres avanzan a una CAGR del 23,1% gracias a los proyectos de infraestructura inteligente.

- Por aplicación, la cartografía de corredores representó el 37,60% del tamaño del mercado de LiDAR en 2025; las aplicaciones de ADAS y conducción autónoma se expanden a una CAGR del 26,1% hasta 2031.

- Por alcance, los sensores de corto alcance (<100 m) representaron el 54,85% del tamaño del mercado de LiDAR en 2025, mientras que las unidades de largo alcance (>200 m) crecen a una CAGR del 21,2%.

- Por geografía, ��������-�ʲ���í�ھ����� registró la CAGR regional más rápida del 25,1% en 2025, impulsada por el auge de los vehículos eléctricos de China y el desarrollo de estándares nacionales de LiDAR.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de LiDAR

Análisis de impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Sensores de estado sólido por menos de USD 500 que aceleran las victorias de diseño automotriz | 4.20% | China, UE, expansión global | Corto plazo (≤ 2 años) |

| Regulación de conducción autónoma UN R-157 | 3.80% | Global, adopción temprana en la UE | Mediano plazo (2–4 años) |

| Subvenciones federales de Estados Unidos para cartografía de corredores y resiliencia climática con LiDAR | 2.10% | América del Norte, internacional selectivo | Mediano plazo (2–4 años) |

| Levantamientos topográficos con drones para energías renovables a escala de servicios públicos | 1.90% | África, América del Sur | Largo plazo (≥ 4 años) |

| Campañas batométricas de LiDAR para energía eólica marina | 1.70% | Mar del Norte, Asia Oriental | Mediano plazo (2–4 años) |

| Demanda de fusión de percepción para robótica en almacenes oscuros | 1.50% | Global | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Sensores de estado sólido por menos de USD 500 que aceleran las victorias de diseño automotriz en China y la UE

La rápida compresión de costos en los emisores VCSEL y los receptores SPAD apilados ha llevado los módulos de sensores completos de grado automotriz por debajo de USD 500 sin sacrificar el alcance de detección de 300 m ni la resolución de profundidad de 5 cm. El plan de Hesai de reducir a la mitad los precios de lista nuevamente en 2025 señala una expansión elástica al precio hacia modelos de gama media en lugar de buques insignia premium, impulsando los volúmenes de victorias de diseño a corto plazo en más de 23 fabricantes de equipos originales (OEM) globales. Los fabricantes de automóviles europeos sincronizan los ciclos de lanzamiento para aprovechar la mejor relación costo-rendimiento, acortando los plazos de validación porque la arquitectura de estado sólido elimina los actuadores mecánicos.

Regulación de conducción autónoma UN R-157 que impulsa los aumentos de LiDAR de Nivel 3

La norma UN R-157 impone requisitos mínimos de percepción de profundidad, campo de visión y redundancia que las combinaciones de cámara y radar no pueden satisfacer en la automatización de carreteras, codificando efectivamente el LiDAR en cada sistema de Nivel 3 homologado. La implementación temprana de la regulación en la UE, seguida por la próxima GB/T 45500-2025 de China, permite la uniformidad de la plataforma global, reduciendo los costos de rediseño de los OEM y acelerando los calendarios de lanzamiento. La colaboración en todo el sector a través de la norma ISO/PWI 13228, presidida por Hesai, está estandarizando los protocolos de prueba y reduciendo la fricción en la certificación.

Financiamiento del Proyecto de Ley de Infraestructura de Estados Unidos para cartografía de corredores y resiliencia climática con LiDAR

Las subvenciones PROTECT de USD 830 millones incentivan a los Departamentos de Transporte estatales a desplegar cartografía de alta resolución con LiDAR para el análisis de riesgos de inundaciones y el refuerzo de activos, incorporando sensores en los presupuestos de mantenimiento a largo plazo. Combinado con el mandato del Servicio Geológico de los Estados Unidos de alcanzar la cobertura nacional completa de Elevación 3D, el gasto público estabiliza la base de ingresos no automotriz y estimula la inversión privada complementaria.[3]Fuente: Servicio Geológico de los Estados Unidos, "Los datos de elevación 3D son cruciales para apoyar la infraestructura del país," usgs.gov Los estándares de adquisición, como la entrega de nubes de puntos LAZ, formalizan los flujos de trabajo y favorecen a los proveedores con plataformas de gestión de datos escalables.

Levantamientos topográficos con drones para energías renovables a escala de servicios públicos en África y América del Sur

Los desarrolladores de energía solar y eólica utilizan LiDAR montado en drones para el modelado rápido del terreno, reduciendo semanas en la ingeniería preliminar y recortando la mano de obra in situ en regiones remotas. Las regulaciones locales ahora exigen estudios de línea de base ambiental que LiDAR completa más rápido que los métodos tradicionales, acelerando los ciclos de aprobación de proyectos y ampliando la demanda potencial entre las instalaciones a escala de servicios públicos.

Análisis de impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Normas de seguridad ocular de la UE que dificultan el LiDAR automotriz de largo alcance a 1550 nm | −2.3% | UE, expansión regulatoria global | Mediano plazo (2–4 años) |

| Presión de precios del radar de imágenes 4D sobre los sensores ADAS de corto alcance | −1.8% | Global, enfoque automotriz | Corto plazo (≤ 2 años) |

| Agresivos recortes de precios chinos que reducen los márgenes de los proveedores occidentales | −1.5% | Global, mayor en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Aumento de los costos de cumplimiento normativo derivados de la evolución de las normas de seguridad láser | −1.2% | Global | Mediano plazo (2–4 años) |

| Fuente: ���ϲ����� | |||

Normas de seguridad ocular de la UE que dificultan el LiDAR automotriz de largo alcance a 1550 nm

Los límites de Clase 1 de la norma IEC 60825-1 restringen severamente la potencia láser permisible a 1550 nm en vehículos de pasajeros, limitando los alcances de detección prácticos por debajo de los 200 m requeridos para la autonomía en carreteras. Por ello, los OEM se inclinan por los 905 nm o la fusión de múltiples sensores, añadiendo costos y complejidad arquitectónica, al tiempo que limitan el potencial de longitudes de onda con penetración atmosférica superiores.

Presión de precios del radar de imágenes 4D sobre los sensores ADAS de corto alcance

El radar de onda milimétrica de próxima generación integra arreglos MIMO para ofrecer una resolución angular cercana a la del LiDAR a una fracción del precio, erosionando el valor del LiDAR en funciones urbanas de baja velocidad como la asistencia al aparcamiento. Continental y otros proveedores de primer nivel integran el radar 4D en los conjuntos de unidades de control electrónico (ECU) existentes, lo que obliga a los proveedores de LiDAR a justificar las ventajas incrementales en la clasificación precisa de objetos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

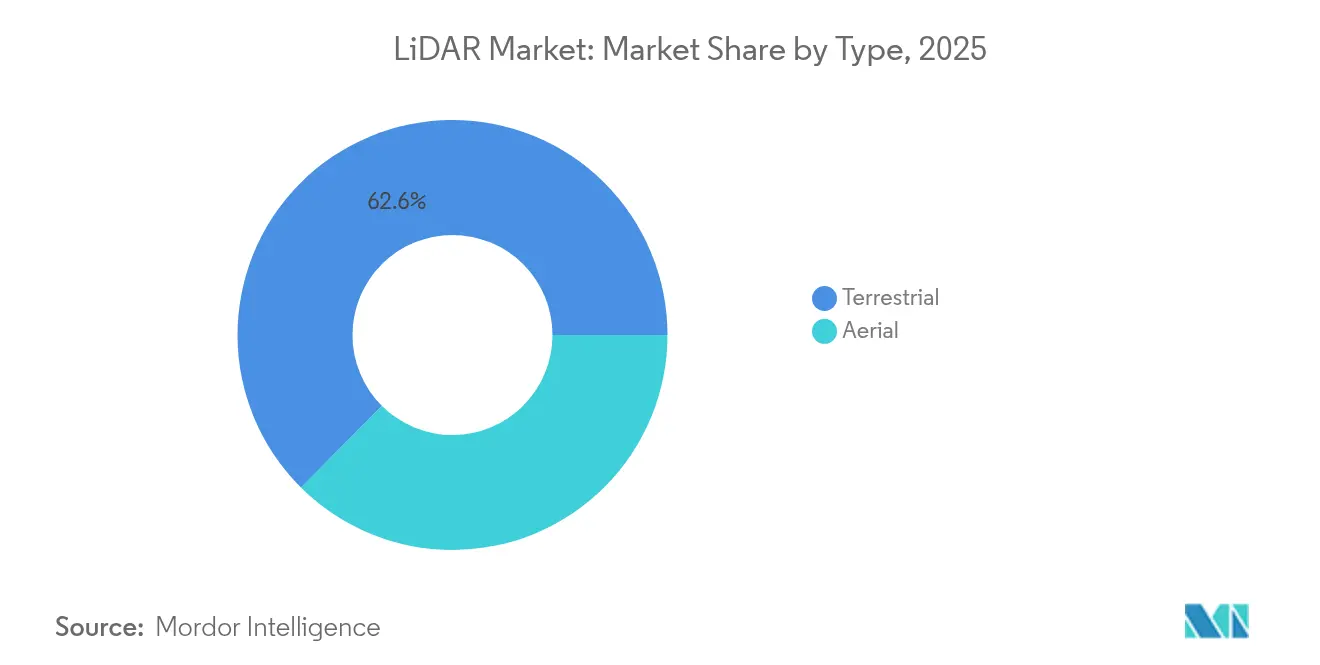

Por tipo: las aplicaciones aéreas lideran la modernización de la infraestructura

Las plataformas aéreas retuvieron el 37,45% de la participación del mercado de LiDAR en 2025, ya que los levantamientos de grandes áreas para la mitigación del riesgo de inundaciones, la ubicación de parques eólicos marinos y la agricultura de precisión impulsaron una demanda sostenida de horas de vuelo. Los instrumentos de fotón único capturan ahora 14 millones de puntos por segundo, reduciendo el tiempo de misión y aumentando el retorno de la inversión para los organismos que cartografían activos de corredores a escala nacional.

Sin embargo, las unidades terrestres móviles se expanden a una CAGR del 23,1%, impulsadas por inventarios de activos viales montados en vehículos para ciudades inteligentes que se integran a la perfección con la generación de mapas de alta definición. A medida que proliferan las autopistas preparadas para la conducción autónoma, la frecuencia de recopilación de datos aumenta, posicionando las plataformas móviles para rivalizar con la participación aérea para finales de la década. La continua reducción de costos en las unidades de medición inercial y las correcciones cinemáticas en tiempo real refuerza el impulso de crecimiento en las regiones urbanas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por producto/tecnología: el dominio del estado sólido acelera la innovación FMCW

Los sensores de estado sólido representaron el 82,95% de los ingresos de 2025, lo que refleja la preferencia de los OEM por arquitecturas a prueba de vibraciones y un ensamblaje simplificado que permite alcanzar objetivos de fiabilidad a largo plazo. El tamaño del mercado de LiDAR para módulos de estado sólido está en camino de superar los USD 6,15 mil millones en 2031 a una CAGR líder del segmento del 18,4%.

Los diseños de onda continua modulada en frecuencia (FMCW) miden la velocidad Doppler junto con el alcance, enriqueciendo las pilas de percepción con señales de movimiento instantáneas que el tiempo de vuelo tradicional no posee. Inmune a la diafonía y a la iluminación externa, el FMCW permite el despliegue de alta densidad en entornos urbanos donde muchos vehículos operan sensores simultáneos. El escaneo mecánico persiste en casos de uso de ultra-resolución de nicho; sin embargo, la disminución de los volúmenes unitarios sugiere una transición inevitable a medida que madura la dirección de haz a escala de oblea.

Por componente: la integración de software impulsa la evolución de la cadena de valor

Los escáneres láser aún representaron el 45,10% de los ingresos por componentes de 2025, pero las suscripciones de software y analítica crecen un 22,1% anual a medida que los integradores monetizan la percepción como servicio basada en la nube. Los OEM externalizan cada vez más el etiquetado de nubes de puntos, la detección de objetos y las actualizaciones de rendimiento inalámbricas, generando ingresos de tipo anualidad y amortiguando la mercantilización del hardware.

El SPAD apilado IMX479 de Sony eleva la sensibilidad del receptor a una eficiencia de detección de fotones del 37%, ampliando la detección hasta 300 m mientras mantiene un factor de forma compacto, lo que permite un empaquetado más ajustado del cabezal del sensor en la carrocería del vehículo. Los subsistemas de navegación que combinan GNSS e IMU MEMS continúan vendiéndose de manera constante porque la fusión de sensores sigue siendo obligatoria para una precisión de localización a nivel centimétrico.

Por alcance: el dominio del corto alcance enfrenta el crecimiento del largo alcance

Las unidades de corto alcance (<100 m) representaron el 54,85% del tamaño del mercado de LiDAR en 2025 debido a la adopción de alto volumen en la monitorización de puntos ciegos y el aparcamiento automatizado. El impulso regulatorio hacia la autonomía de Nivel 3 está desplazando ahora los presupuestos de I+D hacia módulos de largo alcance (>200 m), produciendo una CAGR del 21,2% a medida que las funciones de piloto en autopista se convierten en estándar en los acabados premium.

Los límites de seguridad ocular de la UE a 1550 nm limitan la potencia de pico y, por tanto, el alcance; sin embargo, las ópticas emergentes de conformación de haz seguras para los ojos y las técnicas de codificación de pulsos podrían restaurar la competitividad sin necesidad de reescribir la regulación. En el ínterin, las plataformas de 905 nm aseguran nuevas integraciones en vehículos a pesar de las compensaciones con el ruido solar, lo que pone de relieve el dinámico panorama de cumplimiento normativo que da forma a las hojas de ruta de los sensores.

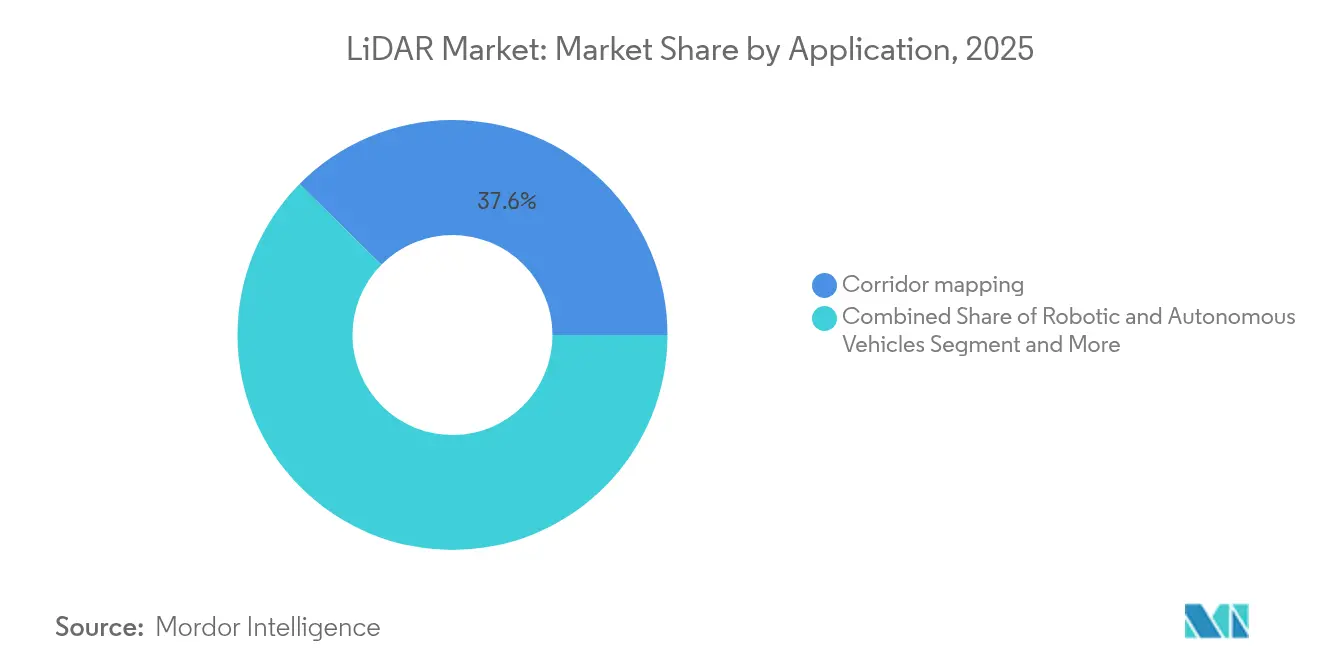

Por aplicación: el crecimiento del ADAS supera a la cartografía tradicional

La cartografía de corredores continuó siendo la mayor aplicación con el 37,60% de los ingresos de 2025, respaldada por estímulos gubernamentales e inversiones en adaptación al cambio climático que integran el LiDAR en los estándares de modelado de riesgos. Sin embargo, los despliegues de ADAS y conducción autónoma registran el ritmo más rápido con una CAGR del 26,1%, ya que los OEM compiten por satisfacer los mandatos de redundancia de sensores de la norma UN R-157.

El tamaño del mercado de LiDAR dedicado a ADAS podría superar los USD 2,95 mil millones en 2031, lo que refleja el cambio de una característica de lujo opcional a un requisito regulatorio. Si bien las tareas de ingeniería civil y levantamiento marino continúan dependiendo del LiDAR para una precisión de grado centimétrico, los volúmenes automotrices dictarán las futuras curvas de precios y las hojas de ruta de componentes.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por sector de usuario final: el auge automotriz remodela la dinámica del mercado

Los OEM automotrices superaron a las agencias de levantamiento como los mayores compradores por volumen unitario en 2025, absorbiendo más de 300.000 sensores y comprometiendo contratos de suministro plurianuales. El mercado de LiDAR orienta ahora la I+D en torno a los entornos operativos automotrices, desde -40 °C hasta +85 °C, y ciclos de vida de 15 años que superan con creces las normas electrónicas de los sectores adyacentes.

El sector aeroespacial y de defensa sostiene un nicho de alta especificación y alta rentabilidad, ilustrado por el contrato de seguridad nacional de Aeva para la protección de infraestructuras críticas. El sector energético, los servicios públicos y la construcción le siguen de cerca, incorporando LiDAR en el mantenimiento predictivo, el modelado de gemelos digitales y la ingeniería de sitios para energías renovables —casos de uso que exigen menores volúmenes pero que generan márgenes saludables.

Análisis geográfico

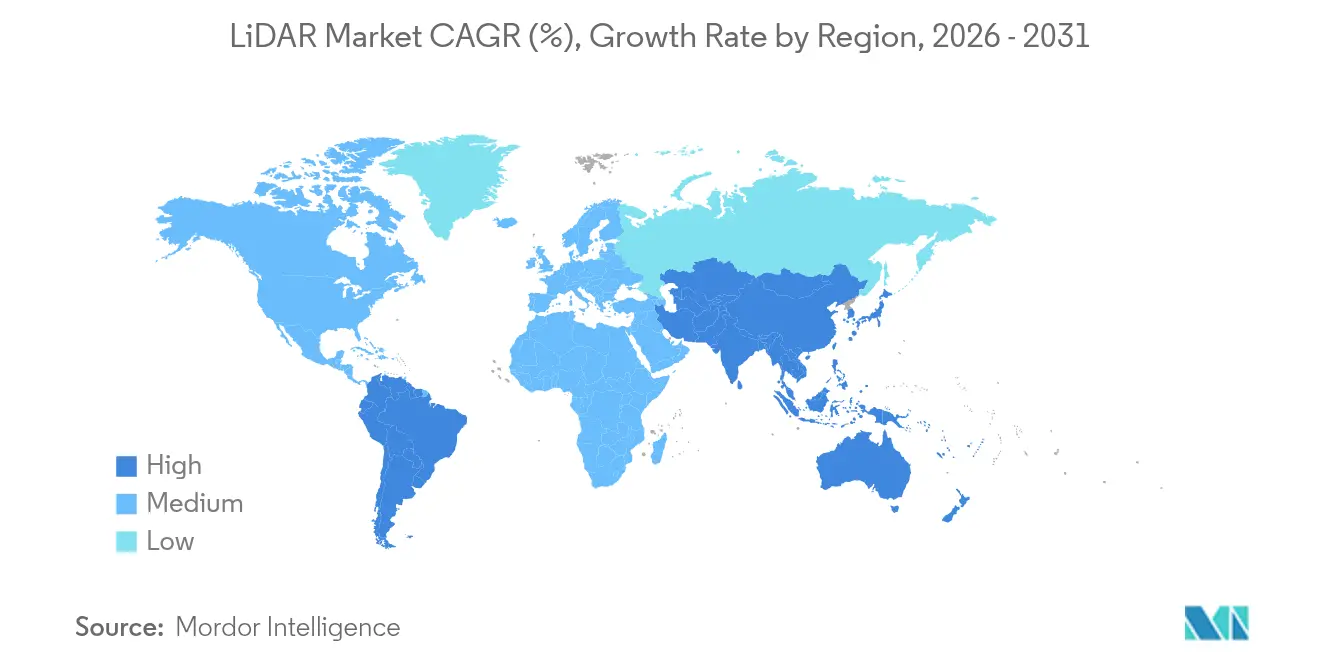

��������-�ʲ���í�ھ����� lideró el crecimiento con una CAGR regional del 25,1% en 2025, impulsada por la producción de OEM chinos que ahora integra LiDAR en vehículos eléctricos de gama media tras los fallos de cámaras de alto perfil que pusieron de manifiesto las carencias en la percepción de profundidad. Hesai y RoboSense aprovechan cadenas de suministro verticalmente integradas y subsidios provinciales para ofrecer sensores a precios que superan en hasta un 40% las medias globales, ampliando la adopción doméstica y estableciendo puntos de referencia agresivos en el exterior. El estándar nacional GB/T 45500-2025 establece pisos de rendimiento que repercuten en los programas de homologación globales e incentivan la conformidad del hardware orientada a la exportación.

América del Norte mantiene una participación considerable, anclada en los desembolsos de infraestructura federal y el fuerte respaldo de capital de riesgo para las empresas emergentes de conducción autónoma. Las subvenciones PROTECT asignan USD 830 millones hacia la cartografía de resiliencia climática habilitada por LiDAR, asegurando una demanda recurrente más allá de los segmentos automotrices. Los avanzados programas espaciales, como el GEDI de la Administración Nacional de Aeronáutica y del Espacio (NASA), continúan ampliando las fronteras técnicas y canalizando componentes derivados hacia los canales comerciales. El impulso tecnológico marino de �䲹�Բ���á, ejemplificado por la adquisición de 3D at Depth por parte de Kraken, amplía las capacidades de levantamiento submarino y diversifica los flujos de ingresos.

Europa equilibra un fuerte impulso regulatorio con estrictas limitaciones de seguridad láser. El Reglamento de homologación de tipo (UE) 2019/2144 obliga a la incorporación de ADAS, elevando la adquisición de LiDAR; sin embargo, la norma IEC 60825-1 dificulta la adopción automotriz a 1550 nm, lo que obliga a los desarrolladores de plataformas a equilibrar las necesidades de seguridad ocular y alcance. Las elevadas tasas de construcción de parques eólicos marinos en el Mar del Norte impulsan las campañas batométricas de LiDAR, mientras que los sensores aéreos de fotón único acortan las ventanas de levantamiento para los corredores ferroviarios transfronterizos. Los mercados emergentes en América Latina y África despliegan cada vez más LiDAR montado en drones para acelerar la ubicación de energías renovables y la exploración minera, beneficiándose de la caída de los costos por vuelo y de la expansión de la cobertura de retorno celular.

Panorama competitivo

Las empresas chinas representan actualmente aproximadamente el 60% de los ingresos del mercado de LiDAR automotriz, con Hesai captando en solitario el 37% de la participación global con 195.818 envíos de unidades en el primer trimestre de 2025, convirtiéndose en el primer jugador puro rentable del segmento. Las economías de escala, la fabricación doméstica de VCSEL y los créditos fiscales estatales permiten precios de lista que reconfiguran la referencia global del precio de venta promedio (ASP). RoboSense sigue la misma estrategia y ha asegurado múltiples nominaciones de OEM internacionales.

Los actores occidentales consolidados pivotan hacia la diferenciación. Luminar se reestructuró para recortar entre USD 50 y 65 millones en costos anuales mientras refuerza su plataforma de largo alcance Halo a 1550 nm y su pila de software de percepción, apostando a que el rendimiento premium generará márgenes donde la competencia por precios es insostenible. Ouster e Innoviz buscan escala a través de fusiones y acuerdos de licencia dirigidos a los sectores de defensa, industria pesada e infraestructura inteligente, en lugar de vehículos de pasajeros de alto volumen.

Los especialistas en componentes y software se expanden horizontalmente: la adquisición de Inertial Labs por parte de Viavi por USD 150 millones incorpora unidades de medición inercial de grado de navegación a su cartera de pruebas de sensores, subrayando una tendencia hacia ecosistemas de percepción verticalmente integrados. Los receptores SPAD de Sony ofrecen a los ensambladores de módulos externos un camino llave en mano hacia formatos compactos, mientras que la propiedad intelectual FMCW de Aeva la posiciona como un núcleo tecnológico licenciable para los proveedores de primer nivel que buscan inmunidad a interferencias y datos de velocidad directa.

Líderes del sector de LiDAR

-

Sick AG

-

Velodyne LiDAR

-

Leica Geosystems AG

-

Faro Technologies Inc.

-

Denso Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: Sony presentó el sensor de profundidad SPAD apilado IMX479 con una eficiencia de detección de fotones (PDE) del 37% y un alcance de 300 m, con un precio de ¥35.000 (USD 233) para muestras.

- Mayo de 2025: Hesai reportó ingresos de RMB 525,3 millones (USD 72,4 millones) en el primer trimestre y 195.818 envíos de unidades, manteniendo el liderazgo global.

- Mayo de 2025: Luminar registró un aumento del 50% en los envíos secuenciales y anunció planes para triplicar la producción anual para finales de 2025.

- Mayo de 2025: China publicó la norma GB/T 45500-2025, su primer estándar nacional de rendimiento de LiDAR automotriz con Hesai como redactor principal.

Alcance del informe global del mercado de LiDAR

LiDAR, siglas en inglés de Detección y Determinación de Rango por Luz (Light Detection and Ranging), emplea luz láser pulsada en su técnica de teledetección para medir distancias a la Tierra. Al integrar estos pulsos de luz con datos adicionales capturados por sistemas aerotransportados, el LiDAR produce representaciones tridimensionales precisas de los contornos y características de la superficie terrestre.

El mercado de LiDAR está segmentado por aplicación (vehículos robóticos, ADAS, medio ambiente (topografía, viento, y agricultura y silvicultura) e industrial), tipo (aéreo (topográfico y batimétrico) y terrestre (móvil y estático)) y geografía (América del Norte, Europa, Asia, Australia y Nueva Zelanda, América Latina, y Oriente Medio y África). El informe ofrece el tamaño del mercado en términos de valor en USD para todos los segmentos mencionados.

| ��é����� | �մDZ�Dz���á�ھ����� |

| �����پ���é�ٰ������� | |

| Terrestre | ������ |

| ������á�پ����� |

| �ѱ�á�Ծ����� |

| Estado sólido (MEMS) |

| Escáner láser |

| Navegación y posicionamiento (IMU / GNSS) |

| Dirección de haz y espejos MEMS |

| Fotodetector / Receptor |

| Software y servicios |

| Corto (<100 m) |

| Medio (100-200 m) |

| Largo (>200 m) |

| Sistemas avanzados de asistencia al conductor (ADAS) | |

| Vehículos robóticos y autónomos (Industrial | Reparto |

| Cartografía de corredores y topografía | |

| Monitorización ambiental y forestal | |

| Planificación urbana e infraestructura inteligente | |

| Levantamiento marino y batimétrico |

| Automotriz |

| Aeroespacial y defensa |

| Ingeniería civil y construcción |

| Energía y servicios públicos |

| Agricultura |

| Petróleo y gas |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| Corea del Sur | |

| India | |

| Australia | |

| Indonesia | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| ���ܻ�á�ڰ������� | |

| Arabia Saudita | |

| Nigeria | |

| Kenia | |

| Resto de Oriente Medio y África |

| Por tipo | ��é����� | �մDZ�Dz���á�ھ����� |

| �����پ���é�ٰ������� | ||

| Terrestre | ������ | |

| ������á�پ����� | ||

| Por producto/tecnología | �ѱ�á�Ծ����� | |

| Estado sólido (MEMS) | ||

| Por componente | Escáner láser | |

| Navegación y posicionamiento (IMU / GNSS) | ||

| Dirección de haz y espejos MEMS | ||

| Fotodetector / Receptor | ||

| Software y servicios | ||

| Por alcance | Corto (<100 m) | |

| Medio (100-200 m) | ||

| Largo (>200 m) | ||

| Por aplicación | Sistemas avanzados de asistencia al conductor (ADAS) | |

| Vehículos robóticos y autónomos (Industrial | Reparto | |

| Cartografía de corredores y topografía | ||

| Monitorización ambiental y forestal | ||

| Planificación urbana e infraestructura inteligente | ||

| Levantamiento marino y batimétrico | ||

| Por sector de usuario final | Automotriz | |

| Aeroespacial y defensa | ||

| Ingeniería civil y construcción | ||

| Energía y servicios públicos | ||

| Agricultura | ||

| Petróleo y gas | ||

| Por geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Indonesia | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| ���ܻ�á�ڰ������� | ||

| Arabia Saudita | ||

| Nigeria | ||

| Kenia | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado de LiDAR?

El tamaño del mercado de LiDAR es de USD 3,32 mil millones en 2026 y se proyecta que alcance USD 7,79 mil millones en 2031.

¿Qué tecnología de LiDAR crece más rápido?

Los sensores de onda continua modulada en frecuencia (FMCW) de estado sólido crecen a una CAGR del 27,2% gracias a la medición de velocidad rentable y la inmunidad a interferencias.

¿Cómo impactan las regulaciones en la adopción de LiDAR en los vehículos?

La norma UN R-157 exige capacidades de percepción de profundidad que solo el LiDAR puede satisfacer, impulsando la integración obligatoria para las funciones autónomas de Nivel 3 en los mercados clave.

¿Por qué los proveedores chinos dominan el mercado de LiDAR?

La integración vertical, los subsidios estatales y los precios agresivos han permitido a los proveedores chinos como Hesai capturar aproximadamente el 60% de los ingresos automotrices.

Última actualización de la página el: