Tamaño y �ʲ����پ������貹����ó�� del Mercado de Software de Automatización de Laboratorios

Visión General del Mercado

| Período de Estudio | 2023 - 2031 |

|---|---|

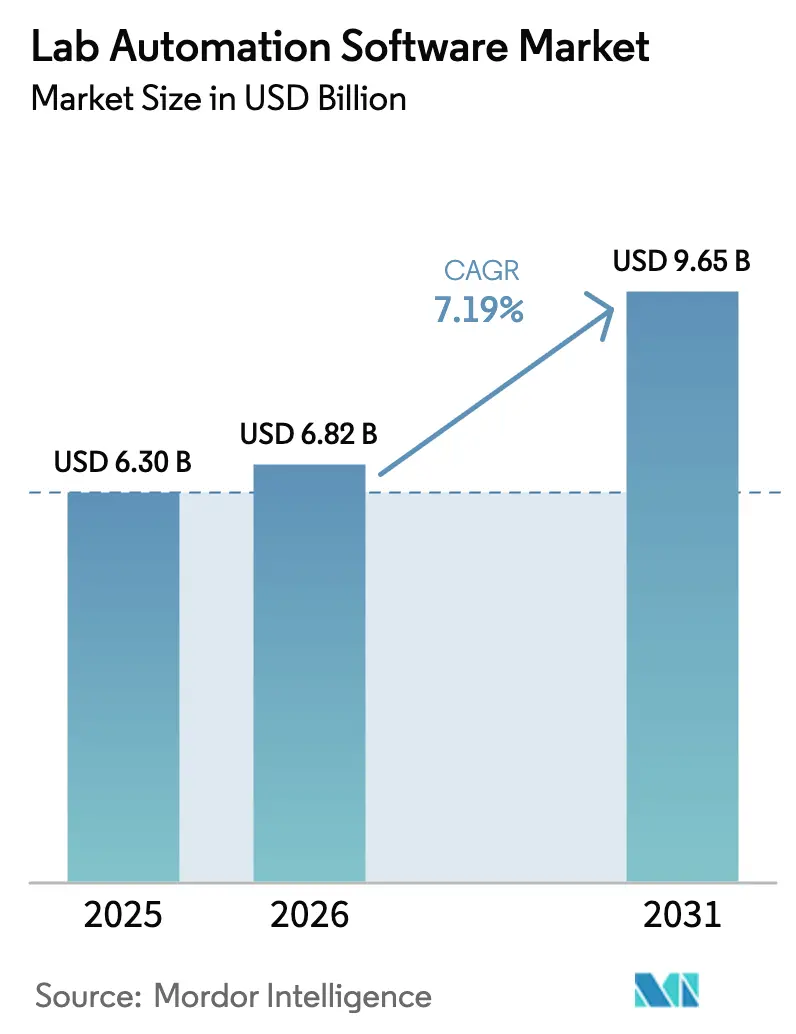

| Tamaño del Mercado (2026) | 6.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.65 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.19% CAGR |

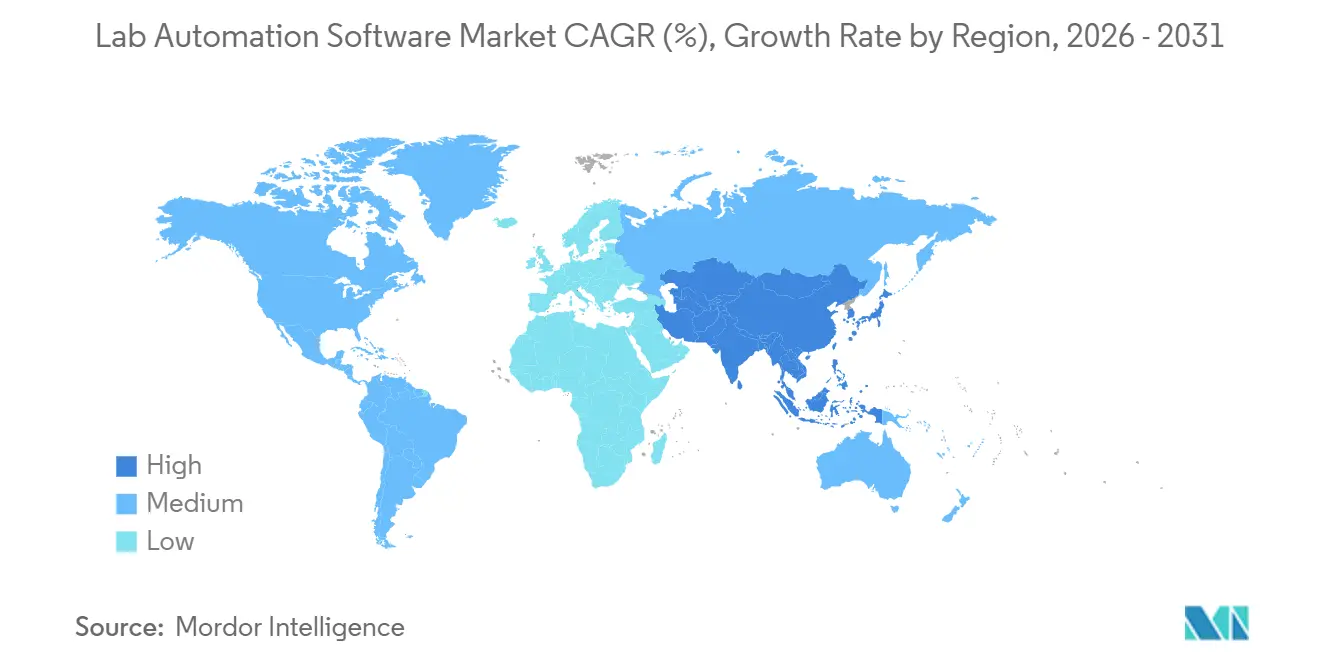

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

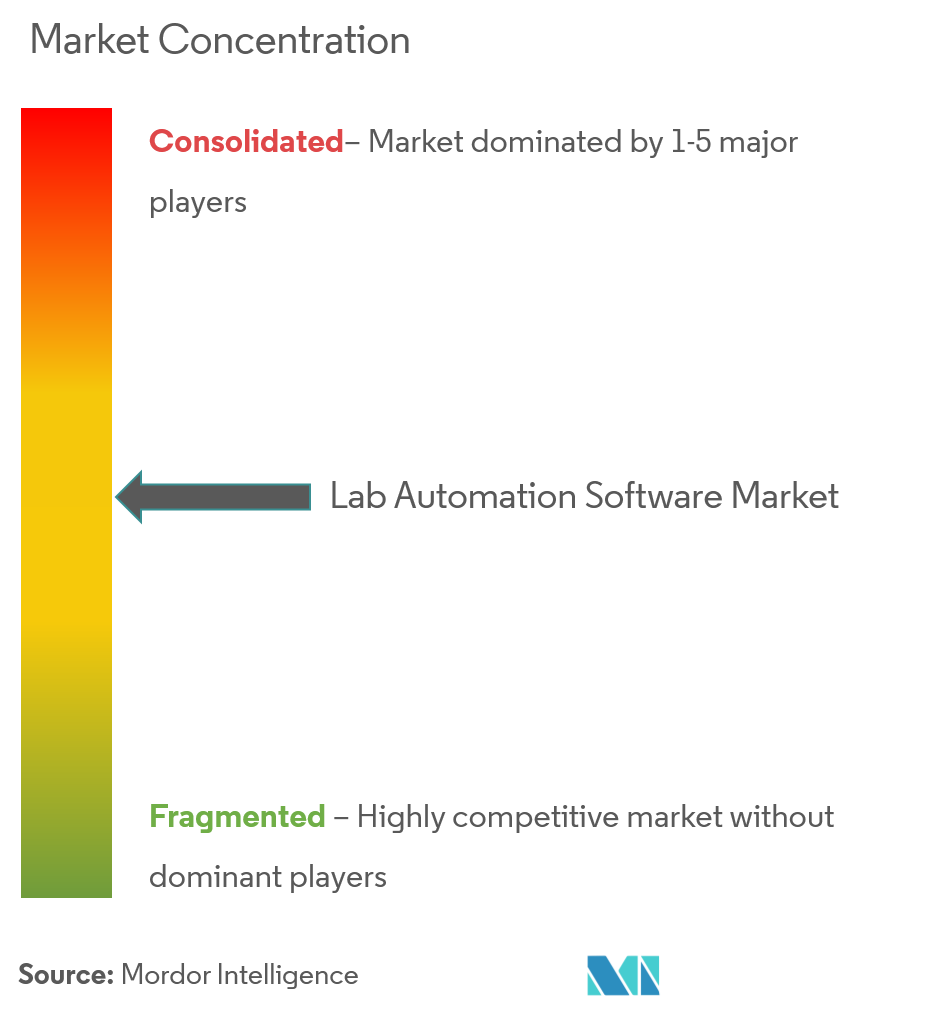

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Software de Automatización de Laboratorios por ���ϲ�����

Se proyecta que el tamaño del Mercado de Software de Automatización de Laboratorios sea de USD 6,30 mil millones en 2025, USD 6,82 mil millones en 2026, y alcance USD 9,65 mil millones para 2031, creciendo a una CAGR del 7,19% de 2026 a 2031. La programación avanzada basada en inteligencia artificial, los Sistemas de Gestión de Información de Laboratorio (LIMS) nativos de la nube y los mandatos más estrictos de registros electrónicos están acortando los plazos de investigación y reduciendo el riesgo de cumplimiento normativo en laboratorios farmacéuticos, biotecnológicos y de diagnóstico. Los actores establecidos están incorporando IA generativa en los sistemas de ejecución para automatizar el enrutamiento de muestras y la calibración, mientras que las normas del 21 CFR Parte 11 continúan acelerando la eliminación gradual de la documentación en papel.[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Guía Preliminar del 21 CFR Parte 11," fda.gov Las implementaciones en la nube ya superan la mitad de las instancias de LIMS instaladas, y los precios por suscripción están convenciendo a las organizaciones de investigación por contrato (ORC) de modernizar los flujos de trabajo de datos en múltiples sitios. La oportunidad de mercado también se amplía a medida que las ORC de ��������-�ʲ���í�ھ����� atraen a patrocinadores occidentales que buscan menores costos de ensayos, y las integraciones multi-ómica exigen software capaz de orquestar conjuntos de datos a escala de petabytes.

Conclusiones Clave del Informe

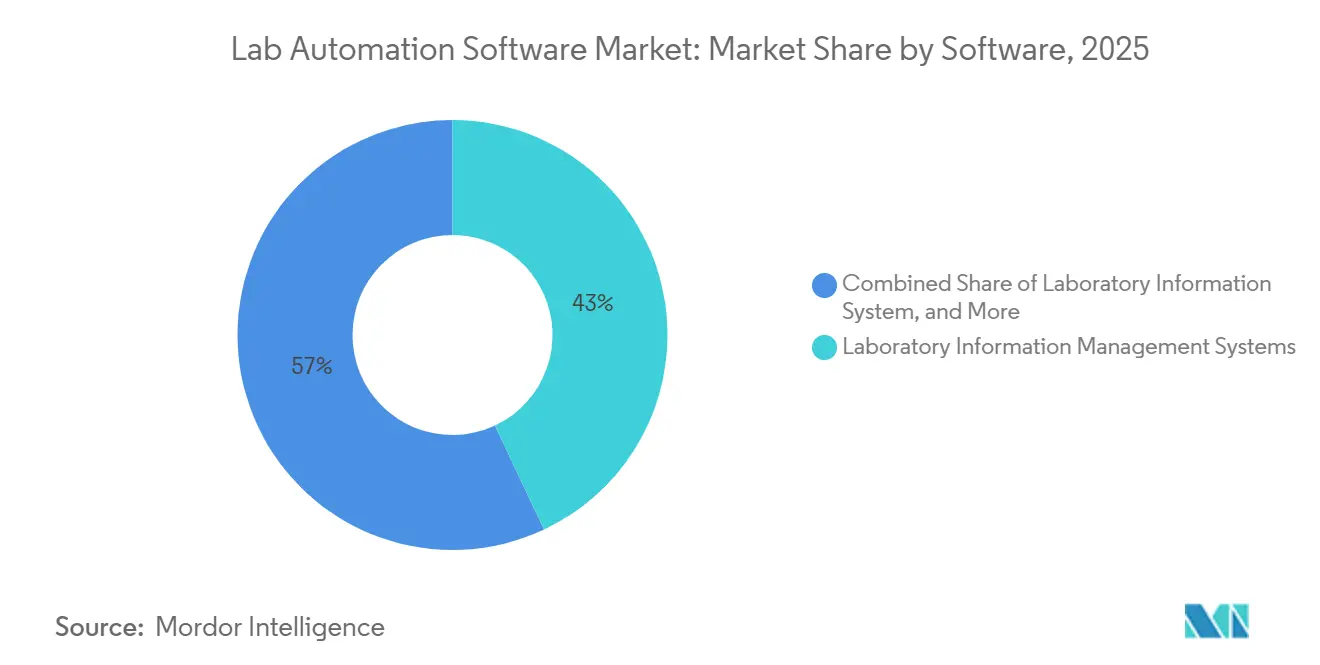

- Por software, los Sistemas de Gestión de Información de Laboratorio representaron el 43,00% de los ingresos en 2025 y se prevé que crezcan a una CAGR del 13,40% hasta 2031.

- Por modelo de implementación, los modelos basados en la nube representaron el 51,20% de los ingresos en 2025 y se proyecta que se expandan a una CAGR del 15,20% hasta 2031.

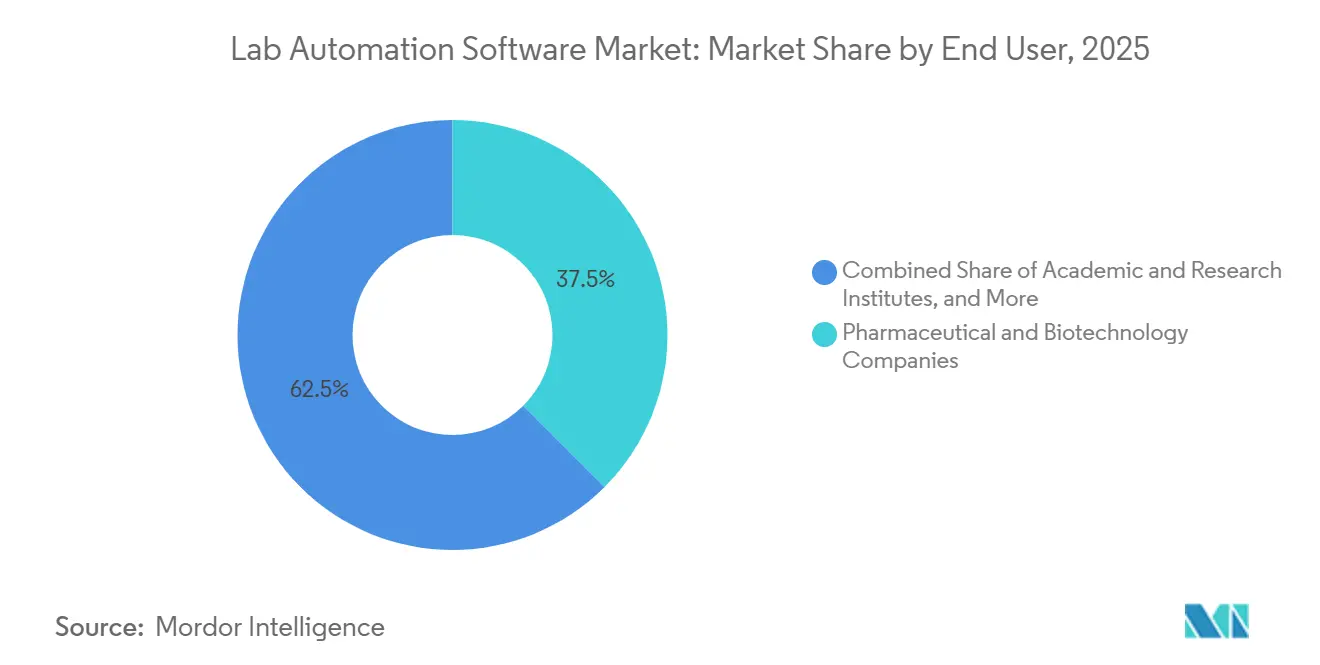

- Por usuario final, se espera que las ORC registren la CAGR más rápida del 11,80% hasta 2031, mientras que las empresas farmacéuticas y biotecnológicas retuvieron una participación del 37,50% en 2025.

- Por aplicación, el descubrimiento de fármacos lideró con el 41,80% de los ingresos en 2025, mientras que la genómica está preparada para la CAGR más alta del 14,90% hasta 2031.

- Por región, América del Norte concentró el 34,00% de los ingresos de 2025, y se anticipa que ��������-�ʲ���í�ھ����� registre una CAGR del 12,60% durante el período de pronóstico.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Software de Automatización de Laboratorios

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Optimización Acelerada de Flujos de Trabajo Impulsada por IA | +2.1% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Adopción Creciente de Plataformas LIMS Nativas de la Nube | +1.8% | Global, liderada por América del Norte y ��������-�ʲ���í�ھ����� | Corto plazo (≤ 2 años) |

| Auge de la Externalización Farmacéutica en Mercados Emergentes | +1.3% | Núcleo de ��������-�ʲ���í�ھ�����, con expansión hacia Oriente Medio y Á�ڰ������� | Largo plazo (≥ 4 años) |

| Convergencia de Multi-ómica y Automatización | +1.0% | América del Norte y Europa, con expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Impulso Regulatorio para la Integridad de Datos (21 CFR Parte 11) | +0.6% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Financiamiento Vinculado a ESG para Laboratorios Sostenibles | +0.3% | Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Optimización Acelerada de Flujos de Trabajo Impulsada por IA

La IA generativa ahora programa ejecuciones de instrumentos, predice el agotamiento de reactivos y señala picos anómalos antes de la revisión humana, reduciendo las tareas repetitivas y mejorando el rendimiento en el primer intento. Thermo Fisher Scientific integró modelos de lenguaje de gran escala en toda su plataforma Unity Lab Services en enero de 2026, permitiendo a los investigadores formular consultas en lenguaje natural y recibir recomendaciones de protocolos en segundos. Los primeros adoptantes informan que los ciclos de desarrollo de protocolos se redujeron en un 60% durante los programas beta de 2025. Ginkgo Bioworks escaló fundiciones autónomas que iteran diseños de cepas sin intervención manual, demostrando la viabilidad del modelo más allá de los productos farmacéuticos. El beneficio a mediano plazo alcanza su punto máximo una vez que los laboratorios validan los métodos generados por IA bajo ISO 17025 y CLIA, aunque la orientación regulatoria definitiva aún está pendiente.

Adopción Creciente de Plataformas LIMS Nativas de la Nube

Separar el cómputo del almacenamiento permite a los laboratorios escalar recursos durante ejecuciones de secuenciación intensivas y reducirlos durante períodos de baja actividad. Una encuesta de TetraScience de diciembre de 2025 encontró que el 68% de los laboratorios de control de calidad biofarmacéutico planean al menos una migración a la nube para finales de 2026, citando la recuperación ante desastres y el acceso remoto como principales impulsores. Los microservicios orquestados con Kubernetes, introducidos en LabVantage LIMS v8.7, permiten conmutaciones por error automatizadas con consultas de menos de un segundo en conjuntos de datos de varios terabytes. Las ORC con presencia global obtienen un retorno de inversión inmediato, ya que ICON plc redujo la reconciliación de datos entre sitios en un 40% tras implementar el seguimiento de muestras basado en la nube. Las leyes de soberanía de datos en China y Rusia aún obligan a topologías híbridas, creando decisiones de arquitectura matizadas.

Auge de la Externalización Farmacéutica en Mercados Emergentes

Los patrocinadores multinacionales están trasladando la toxicología preclínica y los ensayos en fases tempranas a ��������-�ʲ���í�ھ����� para ganar flexibilidad presupuestaria y acelerar el reclutamiento de pacientes. Los ingresos por servicios de laboratorio de WuXi AppTec crecieron un 22% interanual en 2025 gracias a esta tendencia. India atrajo USD 1.800 millones en inversión extranjera directa durante 2025 para laboratorios de automatización conformes con BPF, impulsados por incentivos fiscales para infraestructura farmacéutica. Charles River Laboratories inauguró una instalación automatizada adicional de 15.000 pies cuadrados en Shanghái en agosto de 2025, integrando portales de patrocinadores en tiempo real para acortar los ciclos de decisión. El crecimiento a largo plazo proviene de grandes reservas de científicos graduados y de la creciente alineación con las directrices ICH, lo que reduce la fricción de validación para los patrocinadores occidentales.

Convergencia de Multi-ómica y Automatización

Los volúmenes de datos del genoma, proteoma, metaboloma y transcriptoma han superado los enfoques manuales de gestión de datos. El NovaSeq X Plus de Illumina, actualizado en enero de 2026, produce hasta 16 terabases por ejecución, lo que requiere canalizaciones automatizadas de compresión y anotación. El secuenciador AVITI de Element Biosciences se conecta directamente a la nube de I+D de Benchling, proporcionando llamadas de variantes en tiempo real y reduciendo el retraso en bioinformática. El PromethION 2 Solo de Oxford Nanopore añade módulos de llamada de bases en el borde, reduciendo las tarifas de salida de datos en la nube y acelerando la vigilancia de enfermedades infecciosas. Los laboratorios que automatizan los flujos de datos multi-ómica pueden reducir el tiempo de respuesta de semanas a días, una ventaja decisiva para los programas de oncología de precisión.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Escasez de Ingenieros de Automatización con Conocimiento del Dominio | -0.8% | Global, aguda en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Preocupaciones de Seguridad de Datos en Implementaciones de Nube Pública | -0.6% | Global, acentuada en Europa y América del Norte | Mediano plazo (2-4 años) |

| Altos Costos de Validación para Laboratorios Regulados | -0.4% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Incompatibilidad de Sistemas Heredados con APIs Modernas | -0.3% | Global, concentrada en mercados establecidos | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escasez de Ingenieros de Automatización con Conocimiento del Dominio

BioSpace informó que el 73% de las empresas biofarmacéuticas de los Estados Unidos no pudieron cubrir puestos de ingenieros de automatización en 120 días durante 2025, extendiendo los plazos de los proyectos.[2]BioSpace, "Informe de Talento en Ingeniería de Automatización 2025," biospace.com Las habilidades deben abarcar protocolos de ensayo, diseño de API y estatutos regulatorios como GAMP 5, creando perfiles híbridos poco comunes. Tecan Group lanzó una academia interna para capacitar a técnicos en programación con Python y programación de brazos robóticos. Las universidades ofrecen cursos limitados de informática de laboratorio, lo que obliga a las empresas a financiar programas de actualización de seis a doce meses, ralentizando los lanzamientos de software a corto plazo.

Preocupaciones de Seguridad de Datos en Implementaciones de Nube Pública

Un ataque de ransomware en febrero de 2025 cifró los resultados de pacientes de una red de diagnóstico europea y exigió USD 2 millones, poniendo de relieve las vulnerabilidades de la nube pública. El Departamento de Salud y Servicios Humanos de los Estados Unidos actualizó la guía de HIPAA en agosto de 2025, clasificando a los proveedores de nube como socios comerciales que deben firmar acuerdos de auditoría.[3]Departamento de Salud y Servicios Humanos de los Estados Unidos, "Guía de HIPAA para la Nube 2025," hhs.gov Las normas de control de exportaciones como ITAR y Wassenaar limitan aún más el almacenamiento de datos transfronterizo. Los laboratorios solicitan cada vez más certificaciones SOC 2 Tipo II y pruebas de penetración, extendiendo los ciclos de adquisición hasta seis meses.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Software: Los Ecosistemas Integrados Redefinen el Valor

Los Sistemas de Gestión de Información de Laboratorio representaron el 43,00% de los ingresos de 2025, anclando el mercado de software de automatización de laboratorios con flujos de trabajo de liberación de lotes validados en entornos regulados de control de calidad farmacéutico. Se prevé que las variantes nativas de la nube se expandan a una CAGR del 13,40%, impulsadas por la demanda de las ORC de capacidad elástica y economías de pago por muestra. Los cuadernos de laboratorio electrónicos y los sistemas de gestión de datos científicos están convergiendo en paquetes de suscripción unificados, ya que la plataforma Unity enriquecida con IA de Thermo Fisher agrupa LIMS, ELN y middleware por una sola tarifa. Los sistemas de datos de cromatografía siguen siendo predominantes, pero Waters incorporó las funciones principales de CDS directamente en el firmware del HPLC Arc para reducir los costos de licencias independientes. Las plataformas integradas de ABB y Mettler Toledo vinculan la robótica de sobremesa con el análisis empresarial, señalando un cambio hacia la orquestación holística. Estos desarrollos crean un gradiente competitivo donde los proveedores establecidos se apoyan en sus credenciales regulatorias mientras que los nuevos participantes con enfoque en API atraen a laboratorios sensibles al costo. Se espera que el tamaño del mercado de software de automatización de laboratorios para plataformas integradas se expanda de manera constante, dado su CAGR de dos dígitos y la creciente preferencia entre los programas multi-ómica.

Los entornos heredados de LIS en diagnóstico se están fusionando gradualmente con LIMS a medida que la patología molecular difumina los dominios de investigación y clínico; el cobas pro de Roche automatiza el flujo de muestras desde la recepción hasta el informe, ejemplificando esta superposición. Las funciones avanzadas de control de versiones del ELN de Benchling atrajeron a equipos de descubrimiento multifuncionales, especialmente donde las pistas de auditoría detalladas son vitales. Los clasificadores de aprendizaje automático de Dotmatics etiquetan automáticamente conjuntos de datos no estructurados, mejorando la captura de conocimiento en grandes empresas farmacéuticas. La validación ISO 17025 y CLIA continúa favoreciendo a los actores establecidos con largas historias de auditoría, aunque los conectores prevalidados de las empresas emergentes están erosionando los costos de cambio tradicionales.

Por Modelo de Implementación: La Adopción de la Nube Remodela los Presupuestos

Las implementaciones en la nube representaron el 51,20% de los ingresos en 2025 y se proyecta que crezcan a una CAGR del 15,20%, marcando el cambio más rápido dentro del mercado de software de automatización de laboratorios. Los modelos de suscripción convierten los desembolsos de hardware en gastos operativos, y los equipos de laboratorio dependen de la redundancia integrada en lugar de salas de servidores locales. Las versiones compatibles con Kubernetes, como LabVantage v8.7, ilustran la portabilidad de contenedores entre AWS, Azure o centros de datos privados. Las topologías híbridas, que replican metadatos en la nube mientras retienen los archivos de instrumentos sin procesar localmente, resultan atractivas para las jurisdicciones que aplican estrictas normas de residencia de datos. Sin embargo, las tarifas de salida de datos emergen como costos ocultos; Oxford Nanopore mitiga estos realizando la llamada de bases en el borde. La participación del mercado de software de automatización de laboratorios para implementaciones locales sigue siendo estable en laboratorios de defensa y agroquímicos sujetos a mandatos de control de exportaciones, aunque el impulso general favorece las migraciones incrementales a la nube.

La validación rápida en la nube es otro catalizador. Los proveedores ahora suministran instancias precalificadas con controles del 21 CFR Parte 11, reduciendo la validación de meses a semanas. Sin embargo, la brecha de ransomware de 2025 en Europa obligó a muchos laboratorios a exigir informes SOC 2 Tipo II y auditorías de penetración de terceros antes de firmar contratos, alargando los ciclos de ventas. Durante el período de pronóstico, la portabilidad de cargas de trabajo y los precios basados en unidades inclinarán incluso a las empresas más cautelosas hacia híbridos con mayor presencia en la nube.

Por Usuario Final: Las ORC Aceleran la Curva de Adopción

Las ORC representan el segmento de más rápido crecimiento, con una proyección de crecimiento del 11,80% de CAGR hasta 2031, a medida que los grandes patrocinadores farmacéuticos externalizan más tareas de descubrimiento y clínicas. ICON plc redujo en un 40% los tiempos de reconciliación entre sitios con el seguimiento de muestras en la nube, asegurando ofertas más competitivas. El salto del 22% en los ingresos de WuXi AppTec en 2025 subraya el atractivo de la capacidad de ��������-�ʲ���í�ھ�����. Las empresas farmacéuticas y biotecnológicas aún representan el 37,50% de los ingresos en 2025, aprovechando el LIMS empresarial para cumplir con las obligaciones de liberación de lotes cGMP. El tamaño del mercado de software de automatización de laboratorios para institutos académicos crece de manera modesta, limitado por los ciclos de subvenciones, pero los marcos de código abierto como LabKey ayudan a cerrar las brechas presupuestarias.

Los laboratorios de diagnóstico clínico automatizan los ensayos de PCR y moleculares de alto rendimiento, con el middleware Kiestra de BD que vincula los datos de microbiología con los sistemas hospitalarios en tiempo real. Los laboratorios más pequeños de seguridad alimentaria y medioambientales valoran el soporte localizado y el cumplimiento de ISO 17025, creando espacio para proveedores regionales. La escasez de recursos de validación mantiene a muchas ORC de nivel medio en entornos mixtos, creando oportunidades de consultoría de integración para los integradores de sistemas.

Por Campo de Aplicación: La �ұ��ó�������� Lidera la Curva de Crecimiento

El descubrimiento de fármacos sigue dominando los ingresos con el 41,80% en 2025, impulsado por pantallas de ultra alto rendimiento y la optimización mediante aprendizaje automático de bibliotecas de compuestos. Sin embargo, se prevé que los flujos de trabajo de genómica crezcan a una CAGR del 14,90%, la más rápida entre los casos de uso, a medida que la oncología de precisión y las iniciativas nacionales de genética poblacional escalan. La actualización del NovaSeq X Plus de Illumina posiciona a los laboratorios para la secuenciación de grandes cohortes, mientras que Element Biosciences y Oxford Nanopore abordan las barreras de latencia y costo para el análisis en tiempo real. La proteómica gana impulso gracias a la adquisición de Abcam por USD 5.700 millones por parte de Danaher, que combina el descubrimiento de anticuerpos con la robótica de manejo de líquidos para ofrecer análisis de proteínas integrado.

El diagnóstico clínico emerge como la tercera aplicación más grande, automatizando las pruebas de mutaciones EGFR y KRAS a través del sistema cobas pro de Roche para acelerar las decisiones de tratamiento. La metabolómica y la lipidómica siguen siendo nichos, pero se incorporan cada vez más en paneles multi-ómica destinados a dilucidar los mecanismos de los fármacos. El QX ONE de Bio-Rad para PCR digital de gotitas automatiza los ensayos de número de copias de vectores, cruciales para los fabricantes de terapias celulares y génicas. El cumplimiento de ISO 20387 para biobanco y los requisitos de CLIA continúan favoreciendo a los proveedores que ofrecen conectores de instrumentos validados.

Análisis Geográfico

América del Norte concentró el 34,00% de los ingresos del mercado en 2025, respaldada por densos clústeres biofarmacéuticos en Boston, San Francisco y Raleigh. La actualización del 21 CFR Parte 11 de la FDA en 2025 aclaró las expectativas de firma en la nube, impulsando muchas migraciones de LIMS heredados a AWS y Azure. El Consejo Nacional de Investigación de �䲹�Բ���á otorgó CAD 50 millones (USD 37 millones) en subvenciones para ayudar a los pequeños laboratorios a automatizar flujos de trabajo de tecnología limpia y agro-genómica, ampliando la demanda potencial.[4]Consejo Nacional de Investigación de �䲹�Բ���á, "Subvenciones para la Automatización de Laboratorios 2025," nrc.canada.ca Los centros de fabricación por contrato de ��é�澱���� han adoptado LIMS basados en la nube para cumplir con los requisitos de auditoría de exportación de la FDA, aunque las brechas de conectividad en zonas rurales aún requieren instalaciones híbridas.

Se prevé que ��������-�ʲ���í�ھ����� registre una CAGR del 12,60% durante 2026-2031, la más rápida a nivel mundial. La Administración Nacional de Productos Médicos de China certificó proveedores de LIMS nacionales con interfaces en mandarín, facilitando la validación para los laboratorios locales. Los USD 1.800 millones en flujos de inversión extranjera directa de India hacia la automatización biofarmacéutica en 2025 reflejan los incentivos de política y un gran reservorio de talento en ciencia, tecnología, ingeniería y matemáticas. Corea del Sur destinó KRW 120 mil millones (USD 90 millones) para digitalizar los laboratorios de salud pública, mientras que ������ó�� impulsa la automatización clínica para gestionar una población envejecida. La guía preliminar de software como dispositivo médico de Australia en 2025 abre vías regulatorias para LIMS en la nube en diagnóstico.

Las perspectivas de Europa están vinculadas al Reglamento de Ensayos Clínicos de la Unión Europea, que exige la captura electrónica de datos fuente; la actualización del Anexo 11 de Alemania en 2024 aclaró aún más los estándares de validación en la nube, desbloqueando migraciones entre los fabricantes de Baviera. El Reino Unido ahora opera bajo un régimen divergente posterior al Brexit, obligando a los laboratorios paneuropeos a implementar sistemas de doble cumplimiento. Francia asignó EUR 40 millones (USD 45 millones) en subvenciones de automatización académica, y la región de Cataluña en �����貹ñ�� emitió créditos fiscales para el bioprocesamiento habilitado por IA. En Oriente Medio, la Visión 2030 de Arabia Saudita destinó SAR 2 mil millones (USD 533 millones) para laboratorios de genómica que deben admitir informes de LIMS en árabe. Á�ڰ������� sigue en una etapa temprana; el Servicio Nacional de Laboratorios de Salud de ���ܻ�á�ڰ������� pilotó sistemas de datos de cromatografía en la nube para centralizar las pruebas de VIH en las provincias.

Panorama Competitivo

El mercado de software de automatización de laboratorios exhibe una concentración moderada: los cinco principales proveedores representan aproximadamente el 40-45% de los ingresos globales, sin que ninguna empresa supere una participación del 15%. Los fabricantes de instrumentos están integrando verticalmente el software para capturar ingresos recurrentes, como se observa en la adquisición de Abcam por USD 5.700 millones por parte de Danaher, que fusiona los datos de proteómica con los manejadores de líquidos automatizados. La asociación de Thermo Fisher con NVIDIA en enero de 2026 ilustra un giro hacia la diferenciación algorítmica por encima del hardware puro. Proveedores como Agilent, Siemens Healthineers y Roche incorporan informática en instrumentos multimodales, vinculando a los clientes a ecosistemas propietarios.

Los disruptores con enfoque en API, Benchling y Dotmatics, ganan terreno en las ORC de nivel medio y los laboratorios académicos que consideran las suites empresariales como sobredimensionadas. Las bases de código abierto como OpenBIS sustentan las ofertas de servicios gestionados que superan a los actores establecidos en precio, pero aún monetizan a través de soporte premium. El cumplimiento normativo sigue siendo una ventaja competitiva formidable; los paquetes con registros documentados de control de cambios y scripts de validación del 21 CFR Parte 11 acortan la preparación para auditorías. Sin embargo, los entornos precalificados de los proveedores de nube están diluyendo esta ventaja al reducir la validación a seis semanas.

Las solicitudes de patentes subrayan la prioridad estratégica de la IA. Thermo Fisher obtuvo 12 patentes en los Estados Unidos en 2024-2025 que cubren modelos de aprendizaje automático que predicen programas de mantenimiento, mejorando el tiempo de actividad. Los grupos de estándares como la Fundación Allotrope promueven formatos neutros para los proveedores con el fin de facilitar la portabilidad de datos, lo que podría convertir en un producto básico el middleware de instrumentos. Es probable que la intensidad competitiva aumente a medida que el financiamiento de laboratorios vinculado a ESG en Europa recompense a los proveedores que ofrecen funciones de orquestación energéticamente eficientes.

Líderes de la Industria de Software de Automatización de Laboratorios

Thermo Fisher Scientific

Danaher Corporation

Hudson Robotics

Becton Dickinson

Synchron Lab Automation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Thermo Fisher Scientific inició una colaboración plurianual con NVIDIA para incorporar IA generativa en Unity Lab Services, habilitando consultas en lenguaje natural y optimización de flujos de trabajo en tiempo real.

- Enero de 2026: Illumina actualizó la química del NovaSeq X Plus a 16 terabases por ejecución, intensificando la demanda de canalizaciones de datos automatizadas.

- Diciembre de 2025: Danaher Corporation completó la adquisición de Abcam por USD 5.700 millones, integrando el descubrimiento de anticuerpos con la robótica de Beckman Coulter.

- Octubre de 2025: Agilent Technologies adquirió BioTek Instruments por USD 1.165 mil millones, añadiendo lectores de microplacas automatizados y sistemas de imágenes.

- Septiembre de 2025: Una encuesta de TetraScience mostró que el 68% de los laboratorios de control de calidad biofarmacéutico planean al menos una migración de LIMS a la nube para finales de 2026.

Alcance del Informe del Mercado Global de Software de Automatización de Laboratorios

El software de automatización de laboratorios detecta automáticamente cualquier falla o defecto y notifica a la persona responsable para que tome medidas. Además, ayuda a mantener los horarios y las rutinas del laboratorio, a los que se puede acceder a través del software disponible para diversas plataformas. Algunos laboratorios han establecido un sistema de robótica integrado de extremo a extremo que requiere software para operar y realizar el seguimiento del mantenimiento.

El Informe del Mercado de Software de Automatización de Laboratorios está segmentado por Software (LIMS, LIS, CDS, ELN, SDMS, Plataformas Integradas), Modelo de Implementación (Local, Basado en la Nube, ��í���������), Usuario Final (Farmacéutica y Biotecnología, ORC, Diagnóstico Clínico, Institutos Académicos, Otros), Campo de Aplicación (Descubrimiento de Fármacos, �ұ��ó��������, �ʰ��dzٱ�ó��������, Diagnóstico Clínico, Otros) y Geografía (América del Norte, América del Sur, Europa, ��������-�ʲ���í�ھ�����, Oriente Medio, Á�ڰ�������). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Sistema de Gestión de Información de Laboratorio (LIMS) |

| Sistema de Información de Laboratorio (LIS) |

| Sistema de Datos de Cromatografía (CDS) |

| Cuaderno de Laboratorio Electrónico (ELN) |

| Sistema de Gestión de Datos Científicos (SDMS) |

| Plataformas de Automatización Integradas |

| Local |

| Basado en la Nube |

| ���������� |

| Empresas Farmacéuticas y Biotecnológicas |

| Organizaciones de Investigación por Contrato |

| Laboratorios de Diagnóstico Clínico |

| Institutos Académicos y de Investigación |

| Otros Usuarios Finales |

| Descubrimiento de Fármacos |

| �ұ��ó�������� |

| �ʰ��dzٱ�ó�������� |

| Diagnóstico Clínico |

| Otros Campos de Aplicación |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| �����貹ñ�� | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| ������ó�� | |

| India | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Resto de Á�ڰ������� |

| Por Software | Sistema de Gestión de Información de Laboratorio (LIMS) | |

| Sistema de Información de Laboratorio (LIS) | ||

| Sistema de Datos de Cromatografía (CDS) | ||

| Cuaderno de Laboratorio Electrónico (ELN) | ||

| Sistema de Gestión de Datos Científicos (SDMS) | ||

| Plataformas de Automatización Integradas | ||

| Por Modelo de Implementación | Local | |

| Basado en la Nube | ||

| ���������� | ||

| Por Usuario Final | Empresas Farmacéuticas y Biotecnológicas | |

| Organizaciones de Investigación por Contrato | ||

| Laboratorios de Diagnóstico Clínico | ||

| Institutos Académicos y de Investigación | ||

| Otros Usuarios Finales | ||

| Por Campo de Aplicación | Descubrimiento de Fármacos | |

| �ұ��ó�������� | ||

| �ʰ��dzٱ�ó�������� | ||

| Diagnóstico Clínico | ||

| Otros Campos de Aplicación | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| �����貹ñ�� | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| ������ó�� | ||

| India | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Resto de Á�ڰ������� | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la tasa de crecimiento prevista para el mercado de software de automatización de laboratorios hasta 2031?

Se proyecta que el mercado crezca a una CAGR del 7,19%, aumentando de USD 6,82 mil millones en 2026 a USD 9,65 mil millones para 2031.

¿Qué región se espera que se expanda más rápidamente hasta 2031?

Se espera que ��������-�ʲ���í�ھ����� se expanda más rápidamente hasta 2031.

¿Por qué las ORC adoptan el software de automatización más rápidamente que los patrocinadores farmacéuticos?

Las ORC buscan la automatización para acortar los plazos de los estudios, ganar más contratos de externalización y armonizar los datos en laboratorios de múltiples sitios, lo que resulta en una CAGR estimada del 11,80% para este grupo de usuarios.

¿Cómo está afectando la IA a las decisiones de compra de software de laboratorio?

Las funciones de IA generativa que automatizan la programación, el diseño de protocolos y la detección de anomalías se están convirtiendo en diferenciadores clave, lo que lleva a muchos compradores a elegir plataformas con capacidades de aprendizaje automático integradas.

¿Qué preocupación de seguridad importante influye en la adopción de LIMS basados en la nube?

Los ataques de ransomware de alto perfil y las obligaciones cambiantes de HIPAA impulsan a los laboratorios a exigir informes SOC 2, arquitecturas híbridas y pruebas de penetración de terceros antes de trasladar datos sensibles a nubes públicas.

Última actualización de la página el: