Tamaño y �ʲ����پ������貹����ó�� del Mercado de Monitoreo Hemodinámico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.24 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.02% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Monitoreo Hemodinámico por ���ϲ�����

Se espera que el tamaño del mercado de Monitoreo Hemodinámico crezca de USD 1,19 mil millones en 2025 a USD 1,24 mil millones en 2026 y se prevé que alcance USD 1,51 mil millones en 2031 a una CAGR del 4,02% durante 2026-2031.

El crecimiento se mantiene estable en lugar de rápido porque los proveedores priorizan el control de costos y las mejoras en los resultados, orientando las inversiones hacia plataformas no invasivas y análisis impulsados por IA que reducen las complicaciones y la carga de trabajo del personal. El envejecimiento de la población en América del Norte, Europa, ������ó�� y, cada vez más, China eleva la curva de demanda clínica de vigilancia cardiovascular continua, mientras que los modelos de hospitalización domiciliaria abren nuevas bolsas de demanda de hardware y software de monitoreo remoto. Los fabricantes responden integrando algoritmos de terapia dirigida por objetivos, puntuaciones de alerta temprana de sepsis e índices predictivos de presión arterial en paneles de control unificados que acortan las estancias en la UCI. La dinámica competitiva se intensificó después de que BD adquiriera la unidad de Cuidados Críticos de Edwards Lifesciences. Esta operación otorgó de inmediato al comprador la mayor base instalada de monitores inteligentes y estableció una prima de adquisición para las plataformas integrales.

Conclusiones Clave del Informe

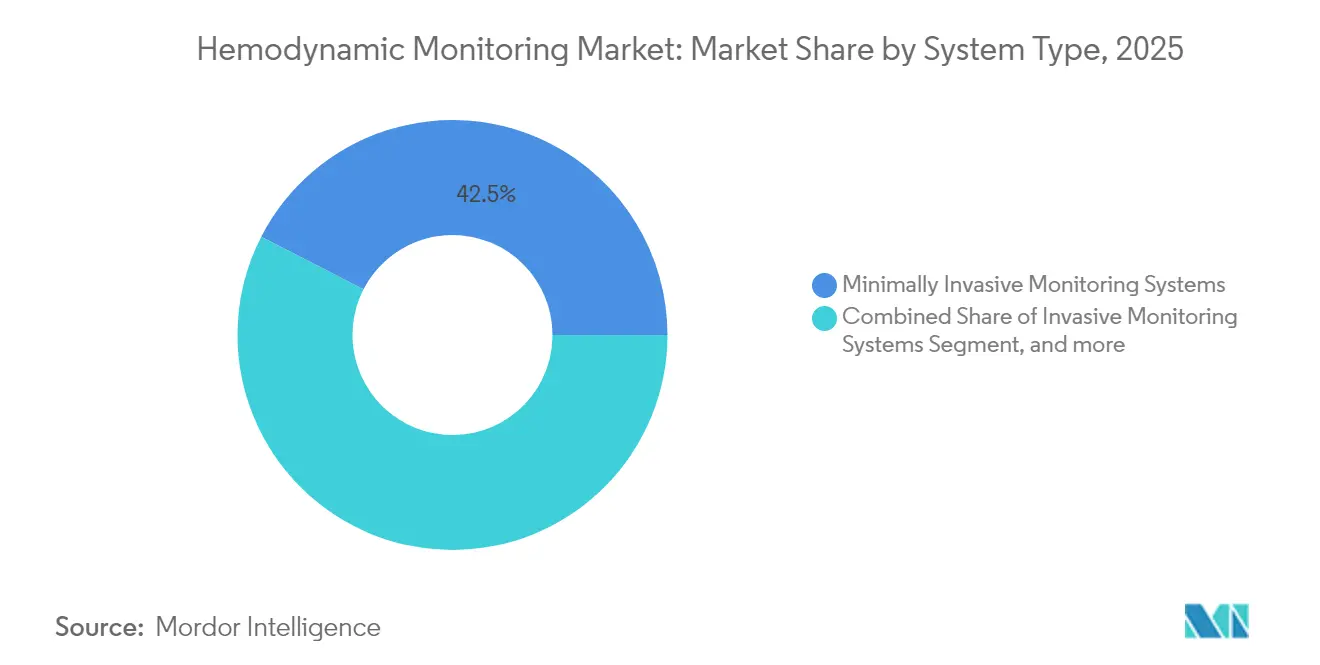

- Por tipo de sistema, las tecnologías mínimamente invasivas representaron el 42,45% de la participación del mercado de monitoreo hemodinámico en 2025, mientras que se prevé que los sistemas no invasivos crezcan a una CAGR del 4,95% hasta 2031.

- Por dispositivo, los catéteres de arteria pulmonar lideraron con el 29,12% del tamaño del mercado de monitoreo hemodinámico en 2025; los parches de ultrasonido Doppler portátiles están preparados para expandirse a una CAGR del 7,52% hasta 2031.

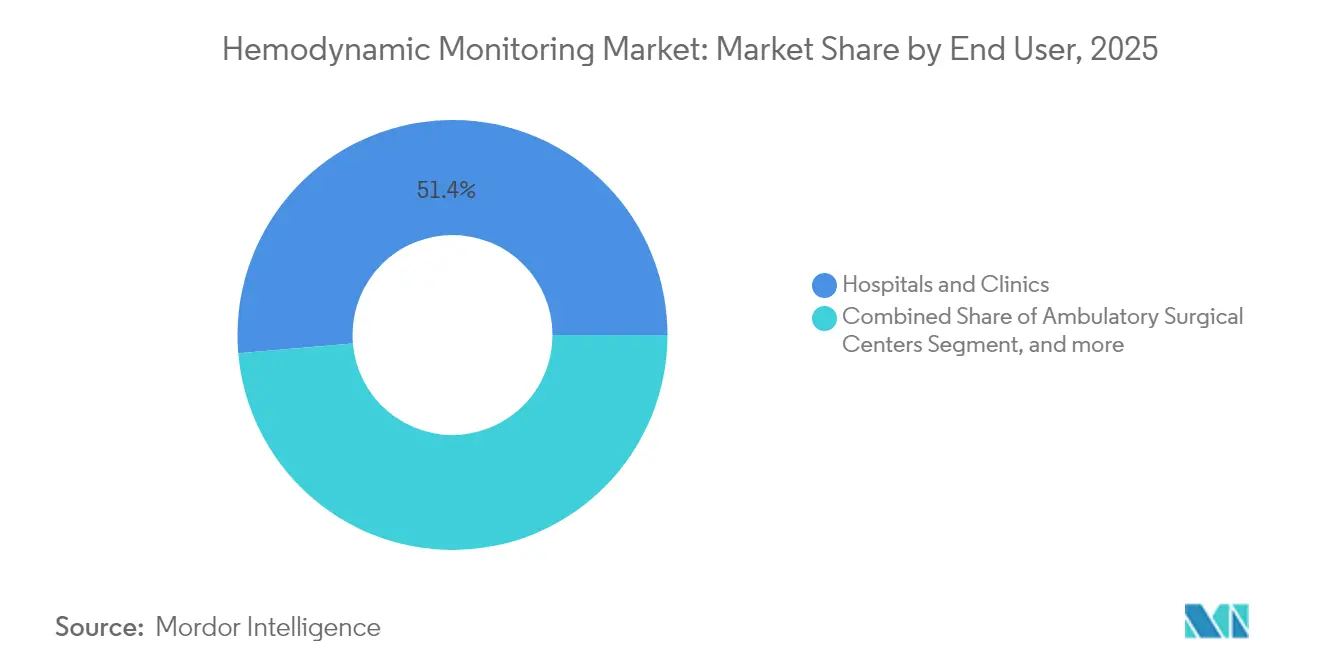

- Por usuario final, los hospitales y clínicas representaron el 51,35% del tamaño del mercado de monitoreo hemodinámico en 2025; los entornos de atención domiciliaria y monitoreo remoto muestran el crecimiento más rápido con una CAGR del 4,67%.

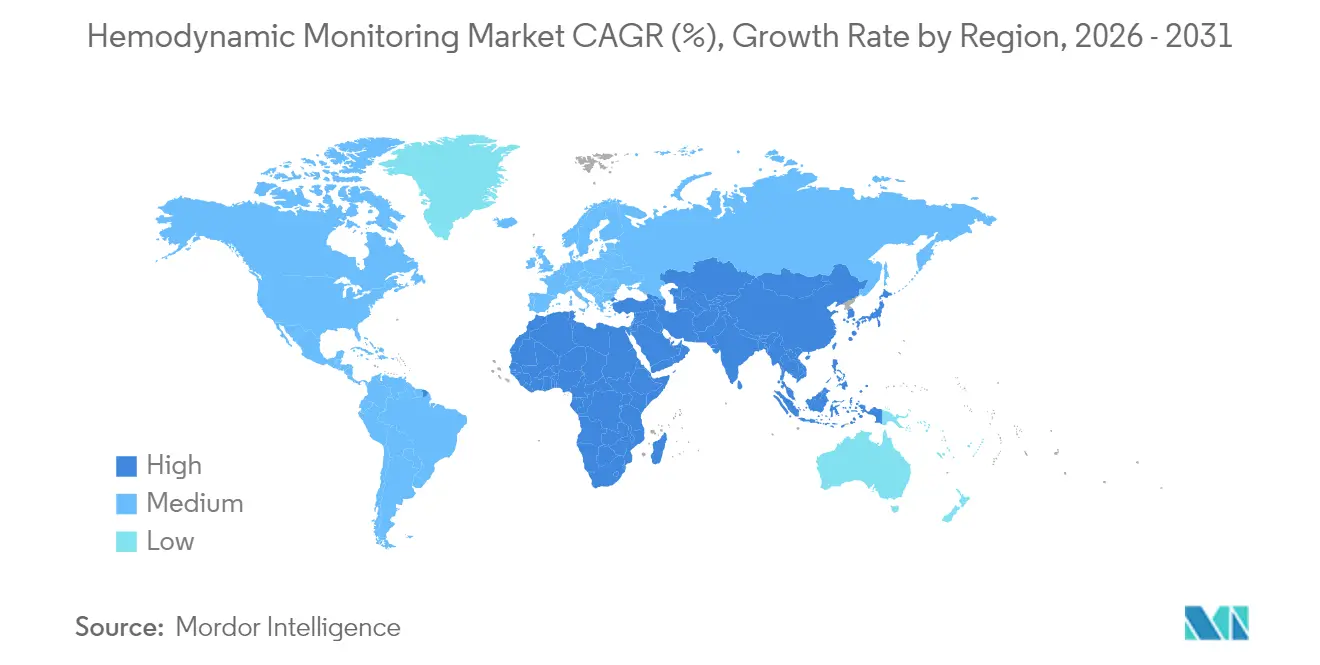

- Por geografía, América del Norte controló el 39,85% de la participación en ingresos en 2025, mientras que se proyecta que ��������-�ʲ���í�ھ����� registre la CAGR regional más alta del 6,04% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Monitoreo Hemodinámico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Aumento de la población geriátrica en estado crítico | +1.2% | América del Norte, Europa, ������ó�� | Largo plazo (≥ 4 años) |

| Creciente prevalencia de trastornos cardiovasculares y diabetes | +0.9% | Global, mayor en mercados desarrollados | Mediano plazo (2-4 años) |

| Avances tecnológicos en monitoreo mínimamente invasivo y no invasivo | +0.8% | América del Norte, UE, APAC | Mediano plazo (2-4 años) |

| Creciente adopción de la optimización hemodinámica durante los protocolos ERAS | +0.6% | América del Norte, Europa, APAC | Corto plazo (≤ 2 años) |

| Análisis predictivo impulsado por IA para la detección temprana de sepsis y shock | +0.4% | América del Norte, UE, APAC selectivo | Corto plazo (≤ 2 años) |

| Parches de ultrasonido Doppler portátiles que permiten el monitoreo remoto | +0.3% | América del Norte, expansión global | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Población Geriátrica en Estado Crítico

Las personas de 65 años o más son el grupo demográfico hospitalario de más rápido crecimiento, lo que impulsa una demanda duradera de vigilancia hemodinámica continua. Los pacientes quirúrgicos de edad avanzada experimentan tasas más altas de inestabilidad, y la terapia dirigida por objetivos reduce las complicaciones en un 58%, lo que hace que los monitores predictivos sean esenciales para la planificación de recursos. Los hospitales favorecen las tecnologías no invasivas que reducen el riesgo de infección y mejoran la comodidad, y los pagadores reembolsan ventanas de observación más largas para reducir las readmisiones. En consecuencia, los proveedores comercializan plataformas que integran análisis de ondas arteriales con puntuaciones de fragilidad para guiar la reanimación con líquidos en tiempo real.

Creciente Prevalencia de Trastornos Cardiovasculares y Diabetes

La diabetes triplica la probabilidad de eventos cardiovasculares perioperatorios, lo que impulsa a las UCI a adoptar conjuntos de monitoreo dual de glucosa y presión. La autorización de la FDA para la herramienta de IA Sepsis ImmunoScore, que ofrece una precisión diagnóstica del 85%, ilustra el valor del triaje algorítmico en pacientes de riesgo mixto. Cada incidente de shock séptico evitado ahorra USD 50.000 en costos de cuidados críticos, y los hospitales utilizan dicha economía para justificar la implementación a escala empresarial de paneles de control hemodinámicos integrados.

Avances Tecnológicos en el Monitoreo Mínimamente Invasivo y No Invasivo

Investigadores de la Universidad de California en San Diego validaron parches de ultrasonido portátiles que igualan la precisión de las líneas arteriales en más de 100 pacientes, eliminando las complicaciones relacionadas con los catéteres.[1]Ying Li, "Parches de Ultrasonido Flexibles para el Monitoreo Hemodinámico Continuo", Nature, nature.com Las mejoras en el procesamiento de señales ahora filtran los artefactos de movimiento, lo que permite una vigilancia continua a nivel de sala sin restringir a los pacientes. El reembolso ha comenzado a reflejar estas mejoras; varios pagadores europeos ahora clasifican el seguimiento no invasivo del gasto cardíaco como un código facturable independiente, acelerando las compras de dispositivos portátiles de impedancia, pinzamiento de volumen y ultrasonido.

Creciente Adopción de la Optimización Hemodinámica Durante los Protocolos ERAS

Los protocolos de Recuperación Mejorada Después de la Cirugía reducen la duración de la estancia en 3,16 días y las complicaciones postoperatorias en un 30% cuando la terapia dirigida por objetivos informa el uso de líquidos y vasopresores.[2]Shayan Kassirian, "La Recuperación Mejorada Después de la Cirugía Reduce las Complicaciones Postoperatorias en un 30%", BMC Surgery, bmcsurg.biomedcentral.com Los hospitales formalizan las vías de monitoreo intraoperatorio que completan automáticamente los registros de anestesia y envían alertas a los equipos quirúrgicos. Los proveedores que suministran algoritmos de circuito cerrado, bombas inteligentes y oximetría cerebral en un solo ecosistema obtienen contratos más rápidamente, ya que los comités perioperatorios favorecen la adquisición de fuente única.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Complicaciones asociadas con los sistemas de monitoreo invasivos | -0.7% | Global, mayor en mercados en desarrollo | Mediano plazo (2-4 años) |

| Estrictos procesos de aprobación de la FDA / CE | -0.5% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fatiga de alarmas y sobrecarga de datos que reducen la adopción clínica | -0.4% | Global, UCI de alto volumen | Corto plazo (≤ 2 años) |

| Brechas de reembolso para paquetes de optimización perioperatoria | -0.3% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Complicaciones Asociadas con los Sistemas de Monitoreo Invasivos

Las infecciones, hemorragias y lesiones vasculares ocurren en el 2-15% de las inserciones de catéteres, lo que lleva a los médicos a reservar las líneas invasivas solo para los casos más graves. Los estudios confirman que la cardiografía de impedancia no invasiva puede reemplazar las líneas arteriales en muchas cirugías de riesgo moderado sin comprometer la calidad de los resultados.[3]Pavel Kolar, "Precisión del Monitoreo No Invasivo del Gasto Cardíaco: Un Metaanálisis", MDPI Sensors, mdpi.com A medida que aumentan las preocupaciones por litigios, los administradores actualizan los protocolos para favorecer la canulación guiada por ultrasonido o modalidades completamente libres de catéteres.

Estrictos Procesos de Aprobación de la FDA / CE

La revisión regulatoria de los dispositivos centrados en algoritmos ahora promedia entre 154 y 201 días, extendiendo el consumo de efectivo en I+D para las empresas emergentes. Los sistemas de IA deben presentar el rendimiento del algoritmo bloqueado y controles de deriva poscomercialización, lo que aumenta los presupuestos de ensayos. El Reglamento del Sistema de Gestión de Calidad de la FDA, vigente desde febrero de 2026, armoniza la norma ISO 13485 con el 21 CFR 820, pero exige evidencia adicional de ciberseguridad, lo que prolonga la preparación del expediente. Los grandes actores establecidos aprovechan sus equipos de cumplimiento normativo para agilizar las presentaciones, ampliando la brecha con los nuevos participantes.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: Las Tecnologías No Invasivas Impulsan la Innovación

Las plataformas mínimamente invasivas capturaron el 42,45% de la participación del mercado de monitoreo hemodinámico en 2025, lo que refleja décadas de familiaridad clínica y análisis detallados de formas de onda. Sin embargo, los sistemas no invasivos encabezan la clasificación de crecimiento con una CAGR del 4,95%, impulsados por sensores miniaturizados que igualan la precisión de los catéteres y por la presión de los pagadores para limitar las extensiones de estancia relacionadas con infecciones. En las UCI y las unidades de cuidados intermedios, el personal ahora alterna entre manguitos de presión arterial sin manguito para casos estables y módulos de análisis de ondas arteriales para descompensación aguda dentro de estaciones de trabajo unificadas. Los hospitales citan la reducción de los costos de cuidado de líneas y una movilización más rápida para justificar el gasto de capital.

El impulso de la demanda señala un giro estructural: los proveedores agrupan canales de cardiografía de impedancia, ultrasonido Doppler y fotopletismografía en un solo chasis acoplable, satisfaciendo múltiples niveles de agudeza con una sola flota. Las actualizaciones de software introducen cálculos de variación del volumen sistólico mediante aprendizaje profundo que alertan al personal mucho antes de que se manifieste la hipotensión, incorporando soporte de decisiones clínicas a pie de cama. Como resultado, se proyecta que el tamaño del mercado de monitoreo hemodinámico para las modalidades no invasivas añada USD 158 millones en nuevos ingresos entre 2026 y 2031, reduciendo la brecha con los sistemas invasivos heredados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Dispositivo: Las Tecnologías Portátiles Disrumpen el Monitoreo Tradicional

Los catéteres de arteria pulmonar aún sustentan el 29,12% de los ingresos de 2025 debido al seguimiento incomparable de la saturación de oxígeno venoso mixto en casos cardíacos complejos. No obstante, los parches de ultrasonido Doppler portátiles registran el ascenso más rápido con una CAGR del 7,52%, respaldados por puntuaciones favorables de factores humanos y la eliminación del riesgo de infección. Los primeros adoptantes documentan ahorros de tiempo de enfermería de 20 minutos por paciente por turno cuando los parches de ultrasonido reemplazan los ciclos manuales de manguito.

La IA inclina aún más el campo. El Índice de Predicción de Hipotensión Acumen de Edwards reduce la hipotensión intraoperatoria en un 57% y se envía preinstalado en múltiples líneas de hardware, protegiendo la participación de los catéteres mientras prepara una pista de despegue para los híbridos portátiles. La innovación paralela en anillos de pinzamiento de volumen y chalecos de biorreactancia presagia dispositivos portátiles multimodales que transmiten datos de flujo, presión y marcadores bioquímicos a paneles de control en la nube. En consecuencia, se prevé que el tamaño del mercado de monitoreo hemodinámico para dispositivos portátiles crezca al doble del ritmo de cualquier segmento de catéteres, lo que subraya el cambio hacia la atención continua sin restricciones.

Por Usuario Final: El Monitoreo Remoto Remodela la Prestación de Atención

Los hospitales y clínicas retuvieron el 51,35% de los ingresos de 2025 porque el shock agudo y las cirugías mayores aún requieren herramientas invasivas internas. Sin embargo, la categoría de monitoreo remoto registra una CAGR del 4,67% respaldada por códigos de facturación de Medicare que reembolsan hasta USD 48 por ciclo de 30 días para el monitoreo fisiológico domiciliario. Los sistemas de salud pilotean programas de hospitalización domiciliaria donde los pacientes con insuficiencia cardíaca congestiva reciben parches Doppler inalámbricos y paneles de control en tabletas, reduciendo las readmisiones en un 15%.

Los centros de cirugía ambulatoria y los laboratorios de cateterismo también amplían sus adquisiciones a medida que aumentan los volúmenes de cirugía de día, demandando monitores ligeros que se desplacen entre salas de procedimientos. Los proveedores se diferencian a través de pasarelas celulares, garantizando la continuidad de los datos desde el quirófano hasta la sala de recuperación y el hogar. Este continuo fomenta ingresos por suscripción para análisis en la nube, convirtiendo a los fabricantes de dispositivos en proveedores de servicios y remodelando los perfiles de flujo de caja en todo el mercado de monitoreo hemodinámico.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Análisis Geográfico

América del Norte lideró con una participación en ingresos del 39,85% en 2025. El dominio del mercado se debe a una sólida infraestructura de UCI, contratos favorables con pagadores privados y la integración temprana de módulos de IA en los flujos de trabajo perioperatorios. La región adopta modelos de pago agrupado que recompensan menos complicaciones, alineando los incentivos económicos con los sistemas algorítmicos de alerta temprana. Asociaciones como la colaboración de datos en tiempo real entre Philips y Mass General Brigham ilustran la demanda de plataformas de análisis a escala empresarial.

��������-�ʲ���í�ھ����� es la región de más rápido crecimiento, con una CAGR del 6,04% hasta 2031. China impulsa la mitad de la ganancia regional bajo las políticas de China Saludable 2030 que subvencionan monitores avanzados en hospitales de ciudades de segundo nivel. La vía de aprobación condicional de ������ó�� acorta el tiempo de comercialización de los dispositivos innovadores, mientras que la creciente clase media de India impulsa a las cadenas de hospitales privados a implementar módulos de gasto cardíaco no invasivos. Los flujos de capital privado hacia las carteras de telesalud asiáticas aceleran aún más el mercado de monitoreo hemodinámico al financiar la implementación del monitoreo remoto de pacientes.

Europa mantiene una expansión moderada anclada en la estandarización de directrices y la optimización de la atención perioperatoria. Los respaldos de la Sociedad ERAS impulsan la adquisición de monitores de variación del volumen sistólico en las salas quirúrgicas. Aunque el Brexit introduce vías regulatorias duales, los acuerdos de reconocimiento mutuo mantienen estables las cadenas de suministro. Los comités de licitación exigen cada vez más evidencia de costo-utilidad junto con el rendimiento, favoreciendo las plataformas con datos de resultados revisados por pares.

Panorama Competitivo

La consolidación se intensificó cuando BD adquirió la cartera de Cuidados Críticos de Edwards por USD 4.200 millones en 2024, integrando sensores inteligentes, índices predictivos e interoperabilidad de infusión bajo un mismo paraguas. La operación superó tres veces los ingresos anuales del sector, destacando la prima que los inversores otorgan a los ecosistemas integrales que combinan hardware con IA.

Los actores establecidos como Philips, Masimo y GE HealthCare responden incorporando análisis en la nube y en el borde y expandiéndose hacia implementaciones a nivel de sala. El Radius VSM de Masimo combina el monitoreo multiparámetro a pie de cama con sensores de transporte portátiles sin cables, subrayando el impulso hacia una cobertura longitudinal de un solo proveedor desde la UCI hasta el alta. El Portrait VSM de GE HealthCare planea integrar la presión arterial no invasiva continua con puntuaciones de deterioro por aprendizaje automático, posicionando a la empresa para el crecimiento en unidades de cuidados intermedios.

Los disruptores se centran en la convergencia de biomarcadores. Las empresas emergentes crean prototipos de sensores de lactato basados en parches y detectores de troponina nanofluídicos que podrían fusionar la hemodinámica con la vigilancia metabólica, creando nuevos flujos de trabajo clínicos. Las asociaciones con centros médicos académicos aceleran la validación al tiempo que aprovechan las participaciones accionariales hospitalarias para el acceso a los canales. La intensidad competitiva seguirá siendo alta a medida que las plataformas compitan por ser la interfaz clínica principal dentro del mercado de monitoreo hemodinámico.

Líderes de la Industria de Monitoreo Hemodinámico

Koninklijke Philips NV

Edwards Lifesciences Corporation

LiDCO Group PLC

Getinge AB

GE HealthCare Technologies Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: BD lanzó HemoSphere Alta, una plataforma avanzada de monitoreo hemodinámico con algoritmos impulsados por IA, incluido el Índice de Autorregulación Cerebral (CAI) para la evaluación de la estabilidad del flujo sanguíneo cerebral y capacidades mejoradas del Índice de Predicción de Hipotensión Acumen. Esta plataforma de próxima generación representa un avance significativo en el soporte de decisiones clínicas impulsado por IA para la gestión hemodinámica.

- Abril de 2025: Teleflex recibió la autorización 510(k) de la FDA para el Balón de Contrapulsación Intraaórtico (BCIA) de la gama AC3, diseñado específicamente para un soporte cardíaco confiable durante el transporte de pacientes con algoritmos propietarios y opciones de doble alimentación para entornos de transporte desafiantes.

- Febrero de 2025: Teleflex anunció la adquisición del negocio de Intervención Vascular de BIOTRONIK por aproximadamente EUR 760 millones (USD 820 millones), ampliando su cartera de cardiología intervencionista y mejorando la cartera de innovación con tecnologías de andamiaje reabsorbible.

- Septiembre de 2024: Becton, Dickinson and Company completó la adquisición del grupo de productos de cuidados críticos de Edwards Lifesciences, que fue rebautizado como BD Advanced Patient Monitoring. Esta adquisición mejoró la cartera de soluciones de atención inteligente y conectada de BD al incorporar tecnologías de monitoreo avanzadas y herramientas de decisión clínica impulsadas por IA. Las tecnologías de BD Advanced Patient Monitoring se utilizaban frecuentemente junto con el Sistema de Infusión BD Alaris en quirófanos y unidades de cuidados intensivos.

- Julio de 2024: Edwards Lifesciences acordó adquirir JenaValve y Endotronix por aproximadamente USD 1.200 millones, con el Sistema de Sensor de Arteria Pulmonar Cordella de Endotronix recibiendo la aprobación de la FDA para el monitoreo de insuficiencia cardíaca.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de monitorización hemodinámica como el valor generado por sistemas invasivos, mínimamente invasivos y no invasivos de nueva fabricación cuya función principal es el seguimiento en tiempo real del flujo sanguíneo, la presión y los parámetros de oxigenación en pacientes adultos y pediátricos en estado crítico en UCI hospitalarias, laboratorios de cateterismo y unidades de cuidados intermedios. Los catéteres desechables, los conjuntos de transducción de presión y las actualizaciones de software del sistema están incluidos porque se adquieren expresamente para estos monitores.

Exclusiones del alcance: Los parches ambulatorios o de fitness portátiles independientes para la presión arterial vendidos para programas de bienestar domiciliario no están contemplados en este alcance.

Descripción general de la segmentación

- Por Tipo de Sistema

- Sistemas de Monitoreo Mínimamente Invasivos

- Sistemas de Monitoreo Invasivos

- Sistemas de Monitoreo No Invasivos

- Por Dispositivo

- Catéteres de Arteria Pulmonar

- Dispositivos de Análisis de Contorno de Pulso

- Sistemas de Doppler Esofágico

- Monitores de Impedancia Eléctrica/Bioeléctrica y Biorreactancia

- Dispositivos de Pinzamiento de Volumen / CNAP

- Parches de Ultrasonido Doppler Portátiles

- Otros Dispositivos

- Por Usuario Final

- Hospitales y Clínicas

- Centros Quirúrgicos Ambulatorios

- Laboratorios de Cateterismo y Centros de Diagnóstico

- Atención Domiciliaria y Monitoreo Remoto de Pacientes

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Australia

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Se realizaron entrevistas con médicos de UCI, ingenieros biomédicos, gerentes de cadena de suministro y distribuidores regionales en América del Norte, Europa y Asia Pacífico. Sus perspectivas validaron los cambios en la combinación de dispositivos hacia plataformas no invasivas, aclararon los ciclos de reemplazo promedio y refinaron la dispersión de precios que rara vez se detalla en la literatura secundaria.

Investigación documental

Los analistas de Mordor revisaron primero conjuntos de datos de acceso público de fuentes como la Organización Mundial de la Salud, el portal de estadísticas de salud de la OCDE, los Centers for Medicare and Medicaid Services y los registros nacionales de dispositivos para dimensionar los grupos de procedimientos y las ratios de base instalada. Luego recopilamos indicios sobre envíos y precios de venta promedio a partir de presentaciones de empresas cotizadas, transcripciones trimestrales y determinadas presentaciones regulatorias. Las asociaciones comerciales, por ejemplo, el American College of Cardiology y la European Society of Intensive Care Medicine, ofrecieron referencias de prevalencia y directrices de adopción clínica que precisaron las tasas de utilización. Bases de datos de pago como D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos concretas y noticias sobre volúmenes de licitación. Esta lista es ilustrativa; numerosas otras publicaciones de reconocida solvencia informaron la revisión documental.

Dimensionamiento del mercado y previsión

Un conjunto descendente de camas de cuidados intensivos por país se combinó con la penetración promedio de monitores y la cadencia de renovación para estimar las unidades instaladas en 2024; los resultados se verificaron de forma cruzada con consolidaciones de proveedores muestreados (ascendente) y cálculos de desechables por procedimiento. Las variables clave que impulsan el modelo incluyen los volúmenes de cirugía cardíaca, la incidencia de sepsis, las incorporaciones de camas de UCI, las trayectorias de ASP de los dispositivos, los cambios en el reembolso y la adopción de tecnología no invasiva. La regresión multivariante, validada mediante consenso de expertos, proyecta cada impulsor hasta 2030, mientras que el análisis de escenarios amortigua la volatilidad cambiaria y las pausas en la contratación. Las brechas de datos en países más pequeños se cubrieron utilizando ratios de referencia regionales validados durante las llamadas primarias.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres niveles: análisis automatizados de varianza, revisiones entre pares de analistas sénior y aprobación del analista principal. Actualizamos el modelo cada doce meses y activamos actualizaciones intermedias cuando se producen eventos materiales, grandes fusiones y adquisiciones o cambios regulatorios. Los clientes siempre reciben la línea de base validada más reciente.

Por qué la línea de base de monitorización hemodinámica de Mordor merece una confianza incomparable

Los valores de mercado publicados suelen divergir porque las empresas enmarcan el alcance de los dispositivos de manera diferente, seleccionan años base únicos y actualizan los modelos a intervalos variados.

Los principales factores de brecha incluyen la incorporación de parches de presión ambulatoria por parte de algunos editores, consolidaciones de ingresos que agrupan desechables con monitores de pacientes no relacionados, la dependencia de años base más antiguos de 2018 y una validación primaria limitada que deja sin verificar las desviaciones locales de ASP.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 1,19 B (2025) | ���ϲ����� | - |

| USD 1,67 B (2025) | Global Consultancy A | Agrupa monitores remotos y de sala, enfoque de consolidación de ingresos, actualización bienal |

| USD 1,20 B (2023) | Trade Journal B | Excluye desechables, base histórica de divisas, verificaciones primarias mínimas |

| USD 2,37 B (2024) | Data Aggregator C | Combina familias de monitorización de pacientes más amplias, modela la demanda a través de la prevalencia de pacientes en lugar de instalaciones de dispositivos |

Estas comparaciones muestran que ���ϲ����� ancla su estimación en límites de dispositivos claramente definidos, impulsores multivariantes actualizados anualmente e inputs de campo verificados de forma cruzada, produciendo una línea de base equilibrada y reproducible en la que los responsables de la toma de decisiones pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de monitoreo hemodinámico en 2026?

El mercado generó USD 1,24 mil millones en 2026 y se proyecta que alcance USD 1,51 mil millones en 2031 a una CAGR del 4,02% durante 2026-2031.

¿Qué tipo de sistema está creciendo más rápido?

Los sistemas no invasivos se están expandiendo a una CAGR del 4,95%, superando a sus contrapartes mínimamente invasivas e invasivas, ya que los hospitales buscan minimizar el riesgo de infección y mejorar la comodidad del paciente.

¿Cómo impactó la adquisición de Edwards Lifesciences por parte de BD en la competencia?

La operación de USD 4.200 millones creó la plataforma integrada más grande que abarca modalidades invasivas y no invasivas, elevando el nivel de consolidación en todo el mercado de monitoreo hemodinámico.

¿Por qué se considera ��������-�ʲ���í�ھ����� la región clave de crecimiento?

El envejecimiento demográfico, la expansión de la infraestructura hospitalaria y las reformas regulatorias de apoyo están impulsando una CAGR del 6,04% en ��������-�ʲ���í�ھ�����, la más alta a nivel mundial.

¿Qué papel desempeña la inteligencia artificial en el monitoreo hemodinámico?

Los algoritmos de IA permiten la detección temprana de hipotensión, sepsis y problemas de perfusión cerebral, mejorando los resultados y justificando precios premium para los conjuntos de monitoreo avanzado.

¿Cómo están influyendo los cambios en el reembolso en la adopción?

Los nuevos códigos de Medicare para el monitoreo fisiológico remoto y las tarifas europeas para el seguimiento no invasivo del gasto cardíaco están acelerando la adopción en entornos de atención domiciliaria y posaguda.

Última actualización de la página el: