Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos de Monitoreo de Presión Arterial

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 10.15% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Monitoreo de Presión Arterial por ���ϲ�����

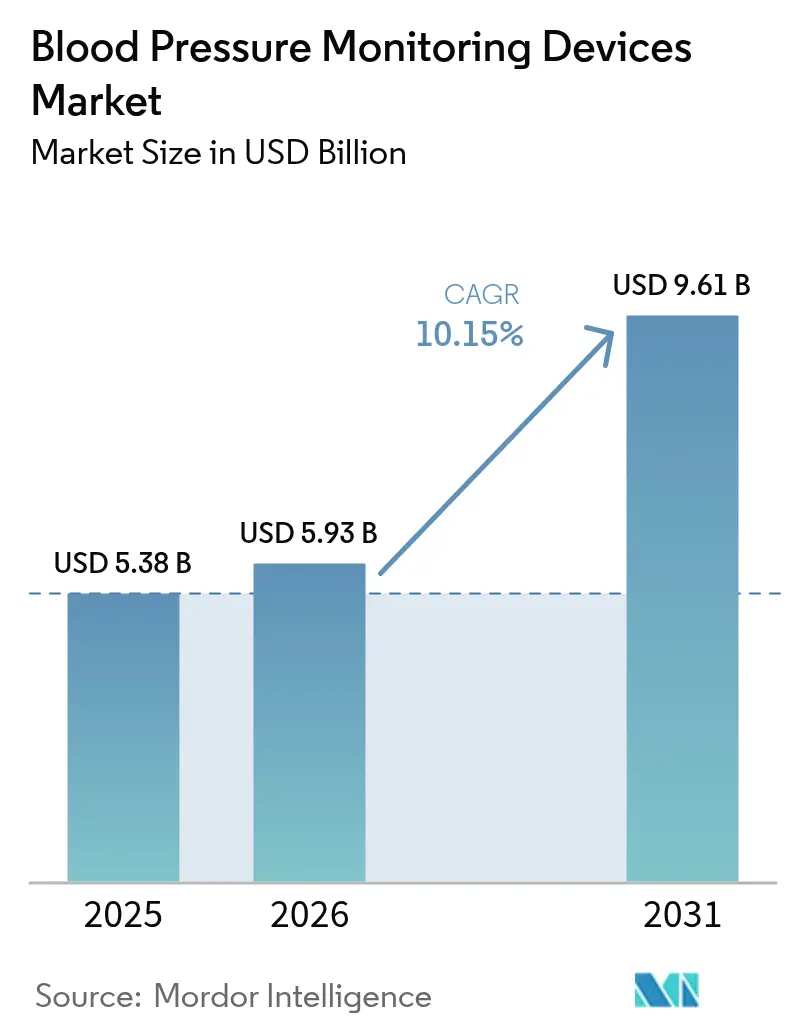

El tamaño del mercado de dispositivos de monitoreo de presión arterial en 2026 se estima en USD 5.930 millones, creciendo desde el valor de 2025 de USD 5.380 millones, con proyecciones para 2031 que muestran USD 9.610 millones, creciendo a una CAGR del 10,15% durante 2026-2031.

La sólida demanda surge de la convergencia de los manguitos convencionales con los ecosistemas de atención conectada, lo que desplaza la atención cardiovascular de los controles episódicos a la supervisión continua. Las políticas generalizadas de atención preventiva, el reembolso por parte de los pagadores para el monitoreo remoto de pacientes y normas de precisión más estrictas para los wearables sin manguito sostienen conjuntamente la expansión del mercado. Al mismo tiempo, las revisiones de la cadena de suministro impulsadas por aranceles y unas normas de aprobación más rigurosas reconfiguran las estrategias de adquisición hacia proveedores resistentes y conformes a la normativa local. El mercado de dispositivos de monitoreo de presión arterial crece, por tanto, a través de fuerzas paralelas de avance tecnológico y adaptación regulatoria.

Conclusiones Clave del Informe

- Por tipo de producto, los monitores de brazo superior lideraron con el 59,10% de la participación del mercado de dispositivos de monitoreo de presión arterial en 2025, mientras que los wearables sin manguito registraron la mayor CAGR del 12,07% hasta 2031.

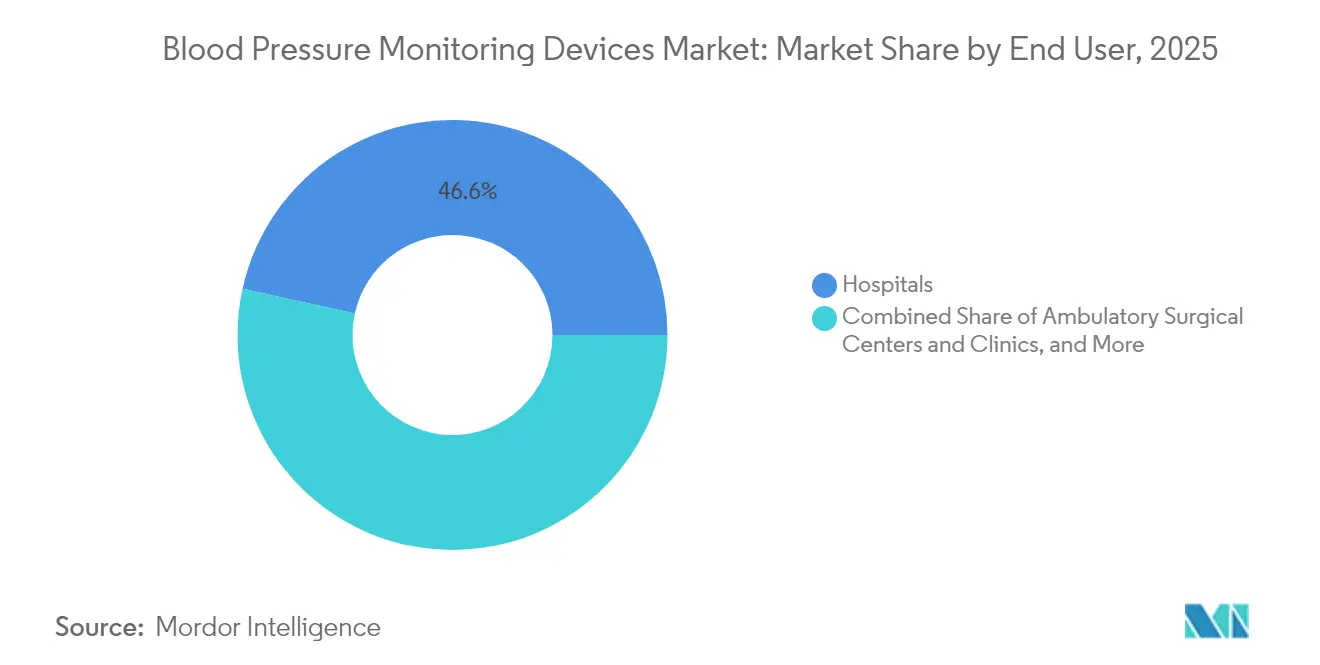

- Por usuario final, los hospitales mantuvieron el 46,55% de la participación del mercado de dispositivos de monitoreo de presión arterial en 2025; mientras tanto, se proyecta que los entornos de atención sanitaria domiciliaria avancen a una CAGR del 11,05% de 2025 a 2031.

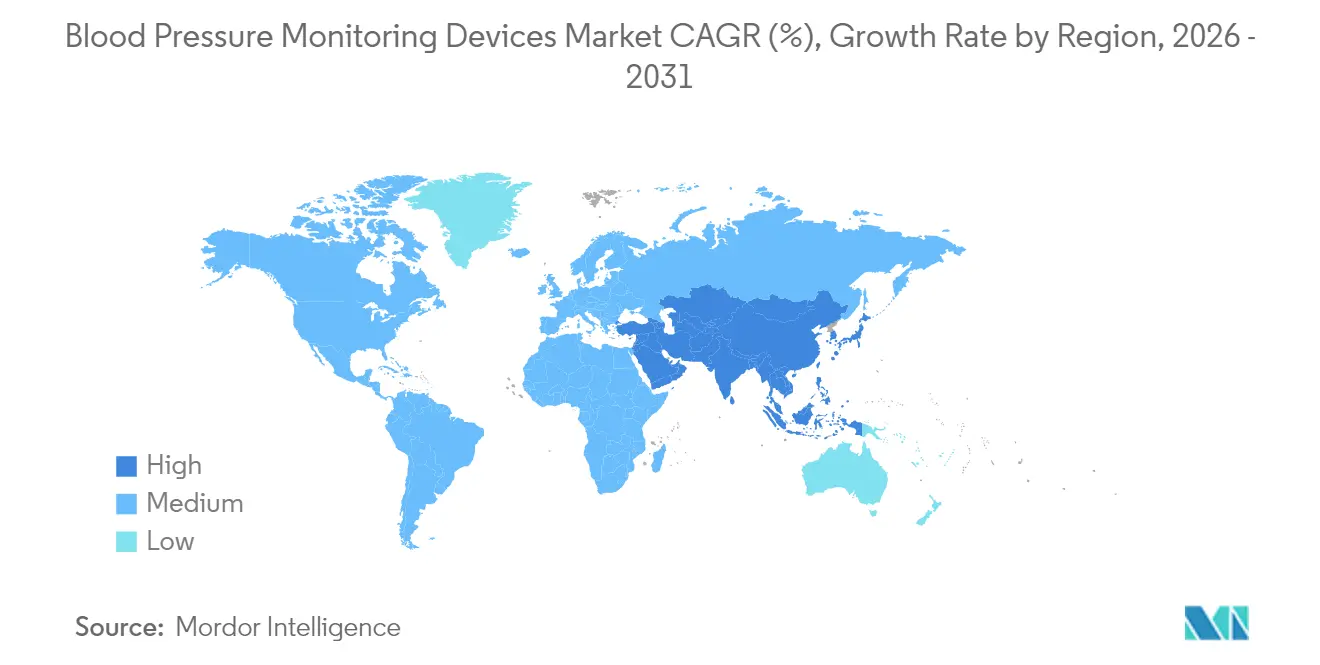

- Por geografía, América del Norte dominó el mercado con una participación de ingresos del 35,20% en 2025, mientras que se proyecta que la región de ��������-�ʲ���í�ھ����� se expanda a una CAGR del 12,02% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Monitoreo de Presión Arterial

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Hipertensión y Enfermedades Cardiovasculares | +3.2% | Global, con mayor impacto en América del Norte y ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en el Monitoreo sin Manguito | +2.8% | América del Norte y la UE lideran, la adopción en APAC se acelera | Mediano plazo (2-4 años) |

| Adopción Creciente del Monitoreo Remoto de Pacientes | +2.1% | América del Norte y la UE como núcleo, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Creciente Concienciación sobre los Beneficios de la Atención Sanitaria Domiciliaria | +1.7% | Global, con foco en población rural y envejecida | Largo plazo (≥ 4 años) |

| Demografía de la Población Envejecida | +1.4% | Global, con mayor impacto en economías desarrolladas | Largo plazo (≥ 4 años) |

| Iniciativas Gubernamentales para la Atención Sanitaria Preventiva | +1.2% | APAC liderando, América del Norte y la UE siguiendo | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Prevalencia de Hipertensión y Enfermedades Cardiovasculares

La hipertensión afecta a más de 1.000 millones de personas en todo el mundo, y las muertes atribuibles a la presión sistólica elevada han seguido aumentando en términos absolutos a pesar de que las tasas estandarizadas por edad han disminuido. Los programas de detección en grandes empleadores encontraron que el 17,6% del personal sin diagnóstico previo registra lecturas hipertensivas, descubriendo extensas reservas de enfermedad silenciosa. Los análisis del sistema de salud muestran que la detección temprana en el lugar de trabajo incrementó los nuevos diagnósticos de hipertensión en un 81% y aumentó las prescripciones antihipertensivas en un 127%, confirmando el valor terapéutico directo del monitoreo continuo. Estos hallazgos intensifican la adquisición de dispositivos escalables que funcionan más allá de las clínicas e impulsan el mercado de dispositivos de monitoreo de presión arterial hacia soluciones integradas. También refuerzan el interés de los pagadores en los beneficios preventivos que compensan los costos futuros de tratamiento cardiovascular.

Avances Tecnológicos en el Monitoreo sin Manguito

El monitoreo de presión arterial sin manguito marca actualmente el ritmo de la innovación en productos. El SimpleSense-BP de Nanowear recibió la autorización 510(k) de la FDA en 2024 como el primer sistema continuo no invasivo, validando la nanotecnología y el análisis mediante IA en el tratamiento habitual de la hipertensión. Apple obtuvo una patente para sensores rellenos de líquido que podrían llevar precisión de grado médico a futuros modelos de Apple Watch, señalando la entrada de las grandes tecnológicas en los wearables cardiovasculares regulados. Equipos académicos del Caltech introdujeron la sonomanometría por resonancia, que utiliza ondas sonoras junto con ultrasonido para generar lecturas de forma de onda completa sin líneas arteriales. Cada avance eleva las expectativas de análisis de tendencias en tiempo real, portabilidad de datos y comodidad del paciente, impulsando la demanda premium dentro del mercado de dispositivos de monitoreo de presión arterial.

Adopción Creciente del Monitoreo Remoto de Pacientes

El calendario de Medicare para 2025 paga a los proveedores USD 22,25 por el registro en monitoreo remoto de pacientes (RPM) y USD 49,04 por la gestión mensual cuando los pacientes transmiten al menos dieciséis lecturas cada 30 días. Los sistemas de salud, como NYU Langone, han demostrado rendimientos del 22,2% en programas de RPM para hipertensión con un 55% de adherencia, confirmando la viabilidad financiera.[1]Fuente: MedRxiv, "Costo y ROI del RPM-HTN en NYU," medrxiv.org Estas garantías de reembolso alientan a las redes de salud a desplegar paneles remotos que combinan paneles de análisis con unidades domiciliarias, impulsando el volumen recurrente en el mercado de dispositivos de monitoreo de presión arterial.

Creciente Concienciación sobre los Beneficios de la Atención Sanitaria Domiciliaria

La preferencia del consumidor por la atención domiciliaria persiste más allá de la era pandémica. Los estudios de validación clínica en Asia encontraron que el 68,2% de los pacientes mantuvo la presión sistólica matutina dentro de los objetivos mediante la automedición domiciliaria, en comparación con el 55,5% bajo controles clínicos. Withings lanzó el BPM Vision a USD 150, con pantalla a color y sincronización Wi-Fi, demostrando cómo los precios de grado consumidor pueden coexistir con el rendimiento listo para la FDA. Las directrices nacionales de prevención de los Centros para el Control y la Prevención de Enfermedades (CDC) ahora recomiendan que los empleadores integren monitores domiciliarios validados en sus programas de bienestar. A medida que crece la confianza en la precisión domiciliaria, los presupuestos de adquisición se inclinan hacia dispositivos inteligentes que extienden el monitoreo más allá de los muros hospitalarios, expandiendo el mercado de dispositivos de monitoreo de presión arterial.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidades en la Aprobación Regulatoria para Dispositivos Innovadores | -1.8% | Global, con mayor impacto en jurisdicciones de la UE y la FDA | Mediano plazo (2-4 años) |

| Altos Costos de las Tecnologías de Monitoreo Avanzadas | -1.3% | Mercados emergentes principalmente, segmentos sensibles al costo | Corto plazo (≤ 2 años) |

| Preocupaciones sobre la Precisión de los Dispositivos sin Manguito | -1.1% | Global, barreras para la adopción clínica | Mediano plazo (2-4 años) |

| Preocupaciones sobre la Privacidad y Seguridad de los Datos | -0.9% | La UE y América del Norte principalmente, expandiéndose a nivel global | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Complejidades en la Aprobación Regulatoria para Dispositivos Innovadores

Los protocolos de validación para los dispositivos sin manguito siguen siendo inestables. La FDA reconoció la norma IEEE 1708-2014, pero señaló ciertas cláusulas de formación de observadores como incompatibles con los flujos de trabajo automatizados, generando una orientación solo parcial. Los ensayos multicéntricos revelaron que algunos wearables ópticos no rinden a la par de los monitores ambulatorios, especialmente tras las titulaciones de medicación, lo que ralentiza la adopción por parte de los pagadores. El uso pediátrico requiere ensayos separados para el rango de 3 a 12 años, añadiendo capas de costos que desincentivan a los innovadores más pequeños. Como resultado, el tiempo de comercialización se alarga y el gasto en cumplimiento normativo aumenta, aplicando un freno al mercado de dispositivos de monitoreo de presión arterial.

Altos Costos de las Tecnologías de Monitoreo Avanzadas

Los precios premium de los wearables sin manguito constituyen barreras en regiones sensibles al costo. Los aranceles afectan actualmente al 70% de los dispositivos médicos importados en Estados Unidos, lo que obliga a los proveedores a cerrar contratos anticipados o a pivotar hacia líneas de producción nacionales. Los análisis de impacto presupuestario muestran que los programas de monitoreo remoto de pacientes (RPM) alcanzan el punto de equilibrio solo cuando el cumplimiento supera el 55%, vinculando la asequibilidad a la utilización sostenida. En consecuencia, los hospitales en geografías de menores ingresos suelen preferir manguitos digitales de gama media en lugar de dispositivos ópticos de alta gama, moderando el potencial alcista en segmentos del mercado de dispositivos de monitoreo de presión arterial.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Digital Se Encuentra con la Innovación sin Manguito

La categoría de monitores de brazo superior controló el 59,10% de la participación del mercado de dispositivos de monitoreo de presión arterial en 2025, reflejando la arraigada confianza clínica en los manguitos oscilométricos. No obstante, los wearables sin manguito avanzan a una CAGR del 12,07% hasta 2031, traduciéndose en una porción de rápido crecimiento del tamaño del mercado de dispositivos de monitoreo de presión arterial para este segmento. Los hospitales y las aseguradoras reconocen cada vez más la importancia de la captura continua de la forma de onda para el manejo de la hipertensión nocturna, lo que favorece los parches optoelectrónicos y los relojes inteligentes. El SimpleSense-BP de Nanowear, autorizado por la FDA, subrayó este giro al demostrar precisión en el mundo real sin ciclos de inflado, mientras que el pipeline de patentes de Apple ilustra el potencial para el consumidor convencional.

La demanda de monitores ambulatorios también persiste, ya que los médicos prescriben perfiles de 24 horas para confirmar la hipertensión de bata blanca o enmascarada. La adquisición de Meditech por parte de SunTech Medical consolidó la experiencia orientada a este nicho, añadiendo software que automatiza los informes en los registros electrónicos. Mientras tanto, los esfigmomanómetros aneroides retroceden a medida que los centros se modernizan. Los manguitos de muñeca digitales se benefician de mejoras impulsadas por la comodidad, aunque siguen siendo secundarios en la mayoría de las directrices. La dinámica competitiva general gira, por tanto, en torno al equilibrio entre la insistencia de los médicos en la validación y el deseo de los pacientes de un uso discreto, un equilibrio que conforma el volumen a largo plazo en el mercado de dispositivos de monitoreo de presión arterial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: El Liderazgo Hospitalario Cede ante el Crecimiento de la Atención Sanitaria Domiciliaria

Los hospitales retuvieron el 46,55% de la participación del mercado de dispositivos de monitoreo de presión arterial en 2025, dado que los entornos de cuidados agudos aún inician los protocolos de diagnóstico y titulación. Sin embargo, la atención sanitaria domiciliaria lidera la expansión con una CAGR del 11,05% hasta 2031, ampliando el tamaño del mercado de dispositivos de monitoreo de presión arterial para los canales domiciliarios. El reembolso de Medicare de USD 49,04 mensuales por el seguimiento de monitoreo remoto de pacientes (RPM) proporciona una economía estable para los sistemas de salud que envían kits preconfigurados. El programa RPM-HTN de NYU Langone obtuvo un retorno de la inversión del 22,2% a USD 330 por paciente y con un 55% de adherencia, destacando el potencial de rentabilidad en despliegues domiciliarios a escala.

Los centros quirúrgicos ambulatorios y las clínicas externas se actualizan a plataformas de signos vitales integradas que se documentan automáticamente en los registros electrónicos de salud, reduciendo el tiempo de registro manual. Los centros de trabajo y los centros de fitness representan microcanales emergentes a medida que los equipos de bienestar corporativo adoptan dispositivos validados para detectar la hipertensión silenciosa entre los empleados. Estas tendencias de descentralización redistribuyen las adquisiciones, alejándolas de los pedidos masivos en un solo sitio hacia una demanda dispersa con múltiples partes interesadas, ampliando el mercado de dispositivos de monitoreo de presión arterial mientras diversifican los modelos de servicio dentro de la industria.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte representó el 35,20% de los ingresos de 2025, respaldada por una infraestructura avanzada y códigos de facturación bien definidos que facilitan el monitoreo remoto. La región, no obstante, examina la resiliencia de la cadena de suministro tras los aranceles que perturbaron el 70% de los volúmenes entrantes de dispositivos médicos, lo que lleva a los compradores a certificar el origen de los proveedores y a considerar opciones de producción regional más cercana. �䲹�Բ���á y ��é�澱���� impulsan el impulso regional a través del financiamiento de la salud electrónica y la armonización regulatoria transfronteriza que acorta los plazos de autorización. Estas condiciones sostienen el mercado de dispositivos de monitoreo de presión arterial, pero también promueven la inversión en componentes de doble fuente.

La región de ��������-�ʲ���í�ھ����� ofrece el crecimiento más rápido con una CAGR del 12,02% hasta 2031, reflejando el envejecimiento demográfico, la prevalencia de la hipertensión y una política activa que acelera las aprobaciones de dispositivos. La Administración Nacional de Productos Médicos de China autorizó 61 dispositivos médicos innovadores en 2023, lo que representa un aumento interanual del 11%, bajo una vía acelerada que prioriza las tecnologías de alto impacto. India proyecta que su sector de dispositivos médicos crecerá de USD 5.200 millones a USD 50.000 millones para 2030, impulsado por incentivos vinculados a la producción y un sistema de aprobación de ventanilla única. Estas reformas, junto con las subvenciones a la fabricación local, amplían la oferta nacional y reducen los precios, ampliando así el mercado regional de dispositivos de monitoreo de presión arterial.

Europa se beneficia de una sanidad universal arraigada que valora la precisión validada. La adopción se extiende a medida que los comités de los países armonizan los requisitos de rendimiento sin manguito entre los organismos notificados, ofreciendo a los innovadores una vía de expediente predecible. Brasil, a través de la ANVISA, acepta ahora las aprobaciones de la FDA o la TGA para agilizar la entrada, ejemplificando la convergencia regulatoria que también influye en otros mercados latinoamericanos. Adicionalmente, el programa HEARTS de la Organización Panamericana de la Salud exige el uso exclusivo de monitores validados en la atención primaria para 2025, fomentando estándares de calidad en toda América del Sur. Los países de Oriente Medio y África destinan un capital creciente a la gestión de enfermedades crónicas, instalando centros de telesalud que integran módulos validados de monitoreo de presión arterial. En estas diversas geografías, la alineación de políticas y la carga de enfermedades continúan sustentando la expansión global del mercado de dispositivos de monitoreo de presión arterial.

Panorama Competitivo

El mercado de dispositivos de monitoreo de presión arterial está moderadamente fragmentado pero es dinámico. Omron sigue siendo la marca líder, con más de 350 millones de unidades vendidas a nivel mundial, y recientemente recibió la autorización De Novo de la FDA para su dispositivo de detección de fibrilación auricular habilitado con IA, que exhibe una sensibilidad del 95% y una especificidad del 98%. La empresa capitaliza su monitor de muñeca NightView, que mide la presión arterial nocturna para satisfacer las demandas emergentes de las directrices. Philips y GE HealthCare integran plataformas multiparámetro que combinan módulos de manguito con análisis predictivo, integrando la industria de dispositivos de monitoreo de presión arterial en las actualizaciones de las redes hospitalarias.

Los acuerdos estratégicos aceleran la consolidación de capacidades. BD adquirió la cartera de Cuidados Críticos de Edwards Lifesciences por USD 4.200 millones, obteniendo acceso a sensores de presión inteligentes presentes en más de 10.000 hospitales.[3]Becton, Dickinson and Company, "Adquisición de Cuidados Críticos," bd.com Además, SunTech Medical adquirió Meditech para reforzar su especialización ambulatoria, mientras que Spacelabs se asoció con Masimo para integrar métricas ópticas avanzadas. Los competidores emergentes como Nanowear y Aktiia se centran exclusivamente en diseños sin manguito y sin calibración, apuntando a segmentos donde la conveniencia supera los beneficios de los manguitos tradicionales.

Existen oportunidades de espacio en blanco en la validación pediátrica, el bienestar empresarial y las capas de datos como servicio que monetizan los flujos continuos. Las empresas que obtengan una validación para una amplia franja de edades y el cumplimiento de la ciberseguridad están en condiciones de captar contratos premium. En general, los principales actores defienden el volumen heredado, pero se enfrentan a una migración constante de participación hacia los innovadores, lo que garantiza una tensión competitiva que impulsa el mercado de dispositivos de monitoreo de presión arterial.

Líderes de la Industria de Dispositivos de Monitoreo de Presión Arterial

A&D Medical Inc.

American Diagnostics Corporation

Withings

GE Healthcare

Omron Healthcare

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Withings introdujo el BPM Vision a USD 149,95 tras la autorización de la FDA, añadiendo una pantalla a color y sincronización Wi-Fi.

- Marzo de 2025: Apple obtuvo una patente para sensores de presión arterial rellenos de líquido destinados a la futura integración en Apple Watch.

- Enero de 2025: Omron recibió la autorización De Novo de la FDA para monitores con tecnología de IA con detección de fibrilación auricular.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos de monitorización de la presión arterial como todos los dispositivos profesionales y de consumo que determinan la presión arterial mediante métodos con o sin manguito, junto con los accesorios reutilizables y desechables esenciales que permiten un ciclo de medición completo. Los valores se expresan en dólares estadounidenses al precio de venta del fabricante y abarcan los canales hospitalario, ambulatorio y de atención domiciliaria en más de 30 países.

Quedan fuera de nuestro ámbito de aplicación los consumibles estériles utilizados en el interior de catéteres invasivos y los cuadros de mandos de software independientes no incluidos en un dispositivo de medición.

������Գٲ�����ó��

- Por Tipo de Producto

- Monitores de Brazo Superior

- Monitores de Muñeca

- Monitores Ambulatorios de PA

- Wearables sin Manguito

- Accesorios (Manguitos y Otros)

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios y Clínicas

- Entornos de Atención Sanitaria Domiciliaria

- Otros Usuarios Finales

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- Oriente Medio y África

- CCG

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Entrevistas con ingenieros biomédicos, responsables de compras y médicos cardiólogos de Norteamérica, Europa y Asia validaron los factores que impulsan la adopción, los índices de consumo de accesorios y el ciclo típico de sustitución de dispositivos, colmando las lagunas de datos que la investigación documental había dejado abiertas.

Investigación documental

Los analistas de Mordor mapearon la prevalencia de la hipertensión, los flujos comerciales de dispositivos y los precios medios de venta a partir de fuentes públicas de primer nivel como el Observatorio Mundial de la Salud de la OMS, UN Comtrade, la base de datos 510(k) de la FDA estadounidense y las estadísticas aduaneras regionales. Los datos complementarios sobre los volúmenes de envío y los ingresos de las empresas se obtuvieron de los informes anuales 10-K, los informes de los inversores y las revistas especializadas sobre monitorización remota de pacientes. A continuación, recurrimos a archivos de pago, a D&B Hoovers para las divisiones financieras y a Dow Jones Factiva para las menciones de noticias de varios años con el fin de detectar rupturas estructurales en la demanda o los precios. Las fuentes enumeradas ilustran nuestro proceso y no son exhaustivas.

Dimensionamiento y previsión del mercado

Un modelo descendente parte de grupos de población hipertensa a nivel de país, los multiplica por la penetración del diagnóstico y el tratamiento y, a continuación, por ratios de pacientes monitorizados para reconstruir la demanda anual de dispositivos. Los resultados se comprueban mediante análisis ascendentes selectivos de los envíos de los principales proveedores y cálculos de ASP × unidad muestreados, con lo que se alinean los totales. Las variables clave son: 1) los cambios en la prevalencia de la hipertensión, 2) la proporción de pacientes tratados que reciben atención domiciliaria, 3) el precio medio de venta por nivel de conectividad, 4) la relación accesorio/dispositivo y 5) el crecimiento de las inscripciones para la monitorización remota de pacientes. Las previsiones utilizan regresión multivariante con superposiciones ARIMA, dejando que la elasticidad de los precios y las tendencias de prevalencia dirijan la base, mientras que el análisis de escenarios cuantifica las perturbaciones políticas o de reembolso.

Ciclo de validación y actualización de datos

Los resultados se someten a una revisión por pares en tres fases, se comprueban las desviaciones con respecto a los recuentos comerciales y se detectan anomalías que activan nuevos contactos con las fuentes. Los modelos se actualizan anualmente; los acontecimientos materiales dan lugar a ajustes provisionales, y cada entrega recibe un barrido de última hora para que los usuarios vean la imagen más actualizada.

Por qué nuestros tensiómetros Baseline se ganan su confianza

Las estimaciones publicadas suelen diferir porque los editores aplican distintas listas de dispositivos, bases de precios y velocidades de actualización. La alineación disciplinada del alcance de Mordor, la conciliación combinada descendente y ascendente, y la recalibración anual minimizan estas disparidades.

Los principales factores que impulsan las diferencias se derivan de la reducción de las cestas de productos, las conversiones de divisas puntuales o la omisión de accesorios de autocontrol. Nuestra cadencia capta las nuevas autorizaciones de la FDA y los deslizamientos de ASP con antelación, anclando una cifra en la que los compradores pueden confiar.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 5,38 B (2025) | Inteligencia de Mordor | - |

| USD 4,10 B (2025) | Consultoría global A | Excluye los wearables sin manguito y utiliza los tipos de cambio de 2023. |

| 2.150 MILLONES DE DÓLARES (2025) | Rastreador industrial B | Sólo se contabilizan los ingresos procedentes de los aparatos, pero no de los accesorios ni de los servicios a domicilio. |

| 2.270 MILLONES DE DÓLARES (2025) | Editor Regional C | Se basa en datos de compras hospitalarias y carece de flujos de comercio minorista y electrónico. |

Estas comparaciones demuestran que cuando se estandarizan la amplitud del alcance, las actualizaciones de divisas y la inclusión de accesorios, la cifra de Mordor proporciona la base de referencia equilibrada y transparente que necesitan los responsables de la toma de decisiones.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dispositivos de monitoreo de presión arterial?

El tamaño del mercado de dispositivos de monitoreo de presión arterial es de USD 5.930 millones en 2026 y se espera que alcance USD 9.610 millones para 2031.

¿Qué segmento de producto crece más rápidamente?

Los monitores wearables sin manguito se expanden a una CAGR del 12,07%, la más alta entre todos los tipos de producto hasta 2031.

¿Por qué la atención sanitaria domiciliaria está ganando terreno para el monitoreo de presión arterial?

El reembolso de Medicare de USD 49,04 por mes para el monitoreo remoto y el ROI probado del 22,2% en los programas hospitalarios hacen que los entornos domiciliarios sean económicamente atractivos.

¿Cuál es la región de más rápido crecimiento en el mercado global de dispositivos de monitoreo de presión arterial?

Se estima que ��������-�ʲ���í�ھ����� crecerá a la mayor CAGR durante el período de previsión (2026-2031).

¿Cuáles son los principales obstáculos regulatorios para los dispositivos sin manguito?

El reconocimiento parcial de la FDA de la norma IEEE 1708-2014, las brechas en la validación de la precisión y los estudios pediátricos separados prolongan los plazos de aprobación y elevan los costos.

Última actualización de la página el: