Tamaño y participación del mercado de entrega de alimentos de plataforma a consumidor

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 467.67 Mil millones de dólares |

| Tamaño del Mercado (2031) | 790.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.07% CAGR |

| Mercado de Crecimiento Más Rápido | ��������-�ʲ���í�ھ����� |

| Mercado Más Grande | ��������-�ʲ���í�ھ����� |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de entrega de alimentos de plataforma a consumidor por ���ϲ�����

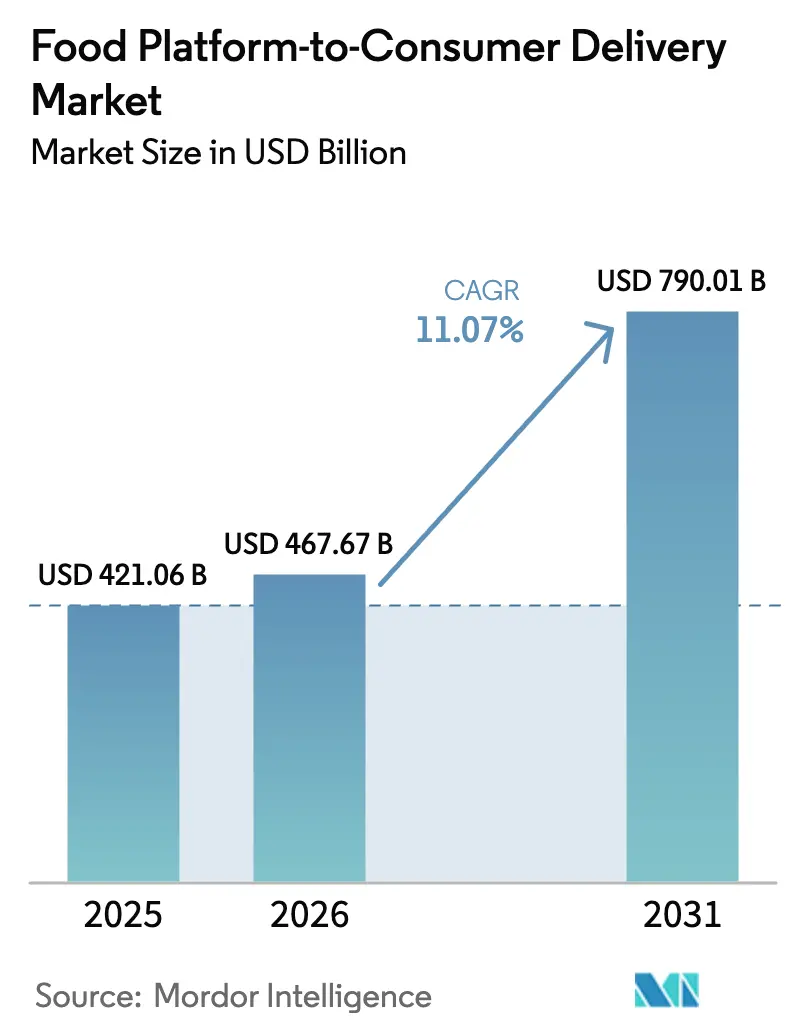

El tamaño del mercado de entrega de alimentos de plataforma a consumidor en 2026 se estima en USD 467,67 mil millones, creciendo desde el valor de 2025 de USD 421,06 mil millones, con proyecciones para 2031 que muestran USD 790,01 mil millones, creciendo a una CAGR del 11,07% durante 2026-2031. El crecimiento sostenido se deriva del despliegue del comercio ultrarrápido que promete entregas en menos de 10 minutos en las capitales asiáticas y de Oriente Medio, la maduración de los programas de fidelización basados en suscripciones en América del Norte y la acelerada adopción de billeteras digitales en las economías emergentes. Las plataformas de servicio completo están aprovechando la logística integrada para mejorar la velocidad y confiabilidad de las entregas, mientras que los microcentros de cumplimiento hiperlocales aumentan la densidad de pedidos y la rotación de inventarios. Los vehículos autónomos, la optimización de rutas impulsada por IA y las redes de cocinas en la nube comprimen aún más los tiempos de ciclo y respaldan experiencias diferenciadas para los clientes. Los cambios regulatorios —en particular la Red Abierta para el Comercio Digital (ONDC) de India y las directivas europeas sobre trabajadores de la economía colaborativa— están transformando la economía competitiva y promoviendo la consolidación estratégica entre los líderes globales y regionales.

Conclusiones clave del informe

- Por modelo de negocio, las plataformas agregadoras lideraron con el 60,95% de la participación del mercado de entrega de alimentos de plataforma a consumidor en 2025, mientras que se prevé que las plataformas de servicio completo crezcan a una CAGR del 14,39% hasta 2031.

- Por dispositivo, las aplicaciones móviles representaron el 85,60% de los ingresos de 2025; las interfaces de escritorio/web esperan una CAGR comparativamente modesta del 6,82% hasta 2031.

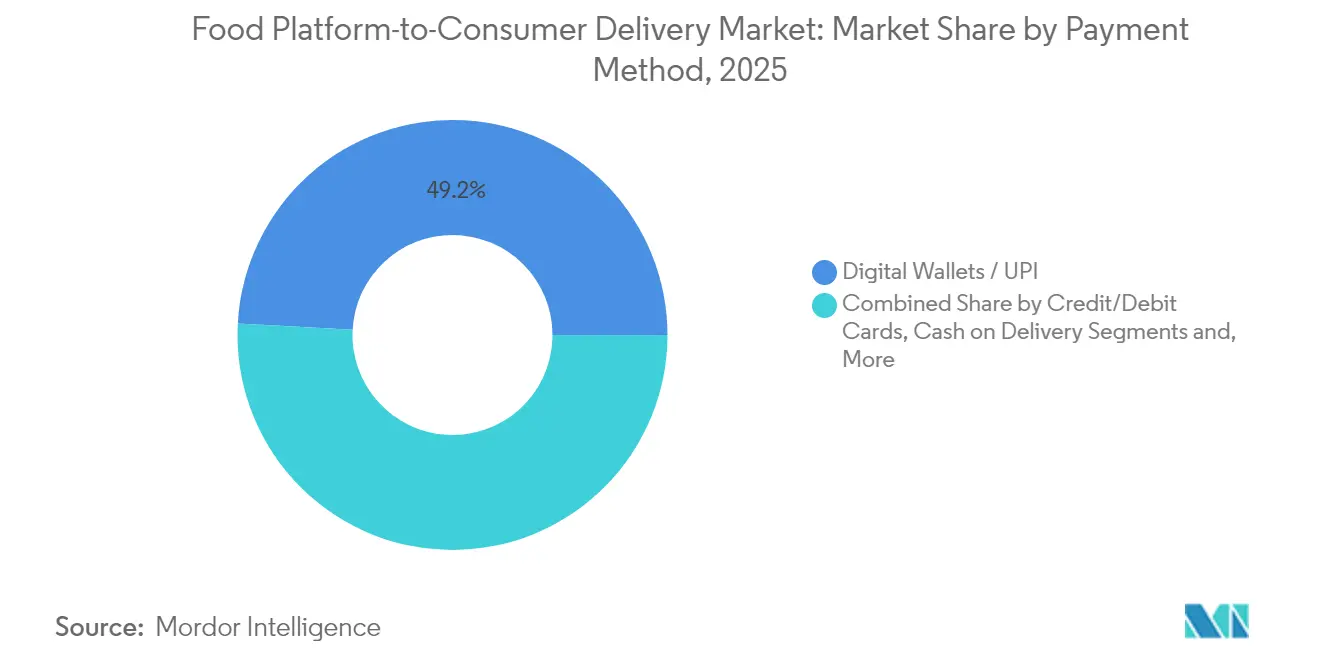

- Por método de pago, las billeteras digitales y los sistemas UPI capturaron el 49,15% de la participación del tamaño del mercado de entrega de alimentos de plataforma a consumidor en 2025 y avanzan a una CAGR del 13,02%.

- Por tipo de entrega de alimentos, los pedidos de comestibles y conveniencia representaron el 28,60% de los ingresos en 2025 y se están expandiendo a una CAGR del 14,18%, la más rápida de todas las líneas de servicio.

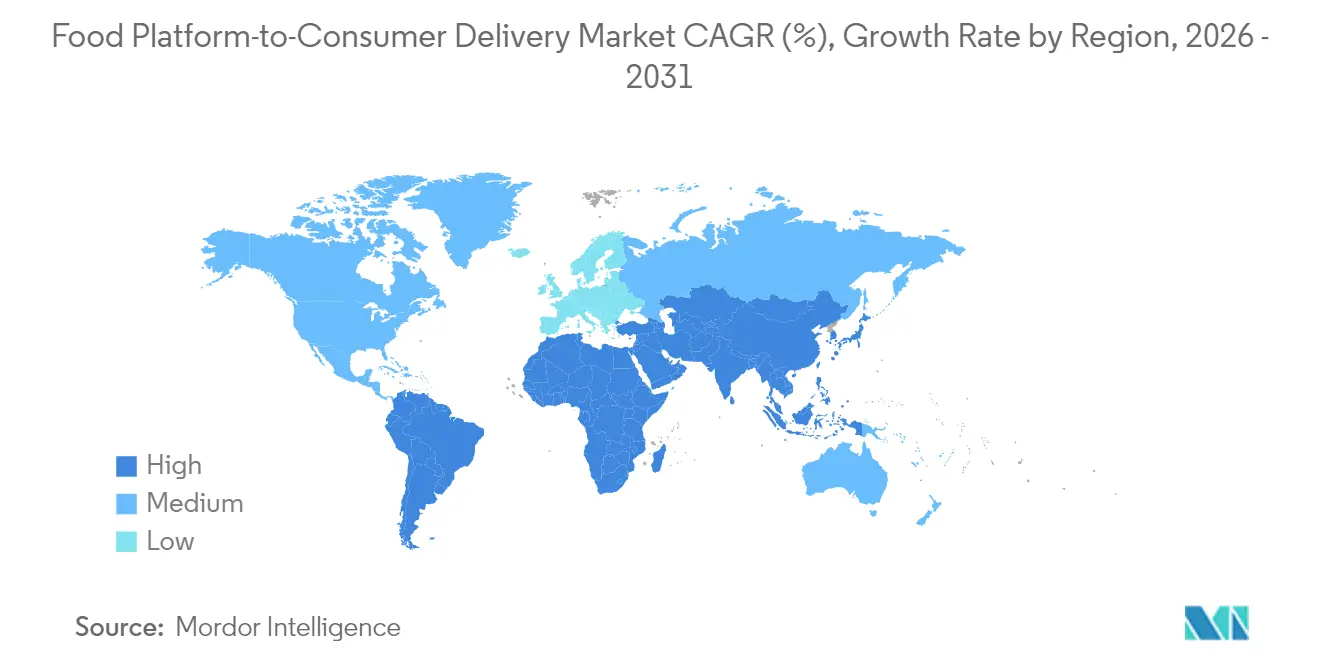

- Por geografía, ��������-�ʲ���í�ھ����� comandó el 42,40% de la participación del mercado de entrega de alimentos de plataforma a consumidor en 2025 y sigue siendo la región de crecimiento más rápido con una CAGR del 13,88% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de entrega de alimentos de plataforma a consumidor

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Proliferación del comercio ultrarrápido con modelos de "10 minutos" en ciudades de primer nivel de Asia y la región MENA | +2.1% | ��������-�ʲ���í�ھ�����, Oriente Medio | Mediano plazo (2-4 años) |

| Programas de fidelización y suscripción combinados que impulsan pedidos recurrentes en América del Norte | +1.8% | América del Norte | Corto plazo (≤ 2 años) |

| Rápida expansión de cocinas en la nube en Europa respaldada por capital privado | +1.5% | Europa | Mediano plazo (2-4 años) |

| Creciente demanda de plataformas de alimentación saludable y dietas especiales entre consumidores de la Generación Z | +1.3% | Global | Largo plazo (≥ 4 años) |

| Implementación de la Red Abierta para el Comercio Digital (ONDC) liderada por el gobierno de India | +1.7% | India, con repercusión en APAC | Mediano plazo (2-4 años) |

| Escasez de personal en restaurantes que empuja a los operadores hacia los agregadores en los mercados de la OCDE | +1.9% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Proliferación del comercio ultrarrápido con modelos de "10 minutos" en ciudades de primer nivel de Asia y la región MENA

Los operadores de entrega instantánea ubican ahora almacenes oscuros dentro de un radio de dos kilómetros de los principales nodos de población, elevando la rotación mensual de inventarios por encima de 15 y habilitando entregas en menos de 10 minutos. Los ingresos de Meituan en el primer trimestre de 2025 aumentaron a USD 12.100 millones, con el 60% del crecimiento fuera de alimentos procedente de pedidos de entrega instantánea. La alta penetración de teléfonos inteligentes, los densos corredores de tráfico y la disposición de los consumidores a pagar por conveniencia sustentan el modelo. La economía de densidad de pedidos sigue siendo crítica, ya que los footprints distribuidos de microcentros de cumplimiento conllevan elevados costes fijos. Los motores avanzados de previsión de la demanda y la sincronización de inventarios en tiempo real son esenciales para mantener la rentabilidad a escala.

Programas de fidelización y suscripción combinados que impulsan pedidos recurrentes en América del Norte

El DashPass de DoorDash superó los parámetros de suscriptores anteriores en el primer trimestre de 2025, contribuyendo con USD 3.000 millones en ingresos y elevando la frecuencia de compra entre el 40-60% entre los miembros. Los planes mensuales que combinan reducciones de tarifas con acceso exclusivo a restaurantes se han convertido en una palanca de retención confiable a medida que los costes de adquisición de clientes escalan. Los niveles de membresía de Uber generan más del triple del gasto de los usuarios de un solo producto, lo que subraya el potencial de venta cruzada dentro de los ecosistemas de múltiples servicios. Los datos de los suscriptores mejoran aún más la precisión de la segmentación, elevando el valor del ciclo de vida del cliente e informando las promociones dirigidas.

Rápida expansión de cocinas en la nube en Europa respaldada por capital privado

Las firmas de capital privado están financiando centros de cocina distribuidos que reducen los costes de entrada para las marcas virtuales entre un 60-80%. El despliegue europeo de Rebel Foods, respaldado por KKR, aprovecha el análisis predictivo para ubicar cocinas en zonas de alta conversión y para refinar los menús digitales de forma dinámica. Las cocinas en la nube suelen alcanzar márgenes entre un 25-30% superiores a los de los establecimientos tradicionales gracias a la reducción de gastos generales y al alto volumen de pedidos. El éxito, sin embargo, depende de la calidad consistente del producto, los estrictos controles de seguridad alimentaria y la eficiente coordinación logística entre múltiples cocinas.

Creciente demanda de plataformas de alimentación saludable y dietas especiales entre consumidores de la Generación Z

Las Cocinas Infinitas de Sweetgreen emplean robótica para mantener un margen del 31,1% a nivel de tienda mientras generan USD 2,8 millones en ventas por unidad. La preferencia de la Generación Z por comidas con etiqueta limpia y de origen ético eleva los valores medios de la cesta entre un 25-30% por encima de los pedidos estándar de comida rápida. Las plataformas que publican datos nutricionales detallados, utilizan envases biodegradables y ofrecen entrega con huella de carbono neutra están construyendo un capital de marca duradero. Estos operadores enfrentan complejos problemas de abastecimiento e inventario, pero sus bases de clientes leales respaldan precios premium.

Análisis del impacto de las restricciones*

| �����ٰ���������ó�� | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Escalada de los costes de seguro de repartidores de última milla y cumplimiento normativo en la UE | -1.4% | Europa | Corto plazo (≤ 2 años) |

| Límites de comisiones a nivel de ciudad que comprimen los márgenes y frenan el mercado | -2.2% | América del Norte, ciudades europeas seleccionadas | Mediano plazo (2-4 años) |

| Mayor riesgo de litigios sobre privacidad de datos bajo CPRA/GDPR | -0.8% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Oferta volátil de repartidores debido a la reclasificación de trabajadores de la economía colaborativa que genera picos de costes | -1.6% | Global, concentrado en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Escalada de los costes de seguro de repartidores de última milla y cumplimiento normativo en la UE

Las nuevas directivas de la UE obligan a las plataformas a proporcionar seguro de accidentes y garantías de salario mínimo, elevando los gastos de cumplimiento entre un 35-45% en los mercados principales. Las primas de seguros por sí solas han aumentado entre un 40-60% en París, Berlín y Madrid, lo que supone un reto para los actores regionales más pequeños que carecen de la escala necesaria para absorber los costes incrementales por entrega. La complejidad administrativa crece a medida que los estados miembros aplican normas divergentes, lo que incrementa los gastos generales de los operadores transfronterizos y promueve una mayor consolidación.

Límites de comisiones a nivel de ciudad que comprimen los márgenes

Los límites permanentes del 15% sobre las tarifas de entrega en Nueva York, Los Ángeles y Chicago reducen los ingresos medios por comisiones y han provocado una caída del 7% en el volumen de pedidos en metrópolis por lo demás estables. Las plataformas ahora aplican tarifas al consumidor para compensar las comisiones perdidas de los restaurantes, aunque los precios totales más elevados pueden reducir la frecuencia y la satisfacción. Los márgenes más bajos restringen el gasto discrecional en marketing e I+D tecnológico, limitando la innovación a largo plazo.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por modelo de negocio: la consolidación favorece la logística integrada

El segmento con operadores agregadores controla el 60,95% de la participación del mercado de entrega de alimentos de plataforma a consumidor. Sin embargo, los competidores de servicio completo se están expandiendo a una CAGR del 14,39% y están en camino de reducir la brecha para 2031. Las flotas integradas permiten el control directo sobre la calidad de los repartidores, la agrupación dinámica de pedidos y la optimización de la densidad de entregas, lo que resulta en tiempos de entrega entre un 15-20% más cortos y mejores puntuaciones netas de promotores. El EBITDA ajustado de DoorDash en el primer trimestre de 2025 alcanzó USD 590 millones tras ampliar su piloto de furgonetas autónomas en Arizona. Los inversores prefieren los mayores márgenes de contribución y las ventajas en datos vinculadas a los ecosistemas logísticos de servicio completo.

Los modelos de servicio completo generan ingresos incrementales a través de tarifas escalonadas, servicios publicitarios y logística de marca blanca para supermercados. Los agregadores siguen siendo relevantes para lanzamientos geográficos rápidos debido al bajo capital inicial, pero enfrentan una creciente rotación a medida que los restaurantes demandan apoyo en el cumplimiento y paneles de análisis. A medida que la presión sobre los márgenes se intensifica, los principales agregadores están pivotando hacia operaciones híbridas, adquiriendo activos de repartidores y colocalando cocinas fantasma para emular el control de extremo a extremo.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por dispositivo: la experiencia en aplicaciones móviles establece el listón competitivo

Los canales móviles representaron el 85,60% del volumen bruto de mercancías de 2025. El diseño centrado en aplicaciones aprovecha el GPS, la biometría y la mensajería en tiempo real, mientras que el despliegue del 5G facilita imágenes más ricas y vistas previas de menús en realidad aumentada. Los recordatorios de reorden impulsados por IA y el proceso de pago activado por voz simplifican el camino hacia la compra, aumentando la conversión. Los portales de escritorio ahora se centran en pedidos corporativos de gran volumen, software de catering y análisis para socios.

La supremacía móvil está reforzando las ventajas en datos. La telemetría continua sobre el movimiento del usuario, el tiempo de permanencia y los patrones de toque enriquece los sistemas de recomendación, aumentando el ticket medio entre un 8-10%. Casi todas las grandes plataformas presentan patentes para interfaces de usuario adaptativas y orquestación automatizada de despachos, lo que indica una carrera armamentística en la diferenciación de la experiencia. Las experiencias entre dispositivos siguen siendo necesarias para los restaurantes que gestionan menús en pantallas más grandes, aunque el enfoque mobile-first orienta las hojas de ruta de funcionalidades.

Por método de pago: las billeteras digitales respaldan las finanzas integradas

Las billeteras digitales y el UPI procesaron el 49,15% del valor de los pedidos de 2025 y crecen a una CAGR del 13,02%. Los flujos de pago integrados eliminan la fricción de la introducción de datos de tarjetas, mientras que los rieles bancarios instantáneos reducen los costes de liquidación para los comerciantes. En India, la ONDC aprovecha la interoperabilidad del UPI, lo que permite a cualquier usuario de billetera realizar transacciones con cualquier vendedor con tarifas casi nulas. Las plataformas están incorporando líneas de crédito, recompensas en efectivo y préstamos para pequeñas empresas sobre los datos de transacciones, creando nuevas fuentes de ingresos más allá de la entrega.

Las redes de tarjetas siguen reclamando una participación notable en América del Norte y Europa, especialmente para cestas de catering de mayor valor. El uso de efectivo retrocede en los mercados emergentes a medida que los bancos centrales respaldan los esquemas de pago en tiempo real y la penetración de teléfonos inteligentes se expande. Los algoritmos de detección de fraude que combinan la identificación del dispositivo con la tokenización de pagos han reducido las tasas de contracargos en un 50% para los operadores líderes.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por tipo de entrega de alimentos: los comestibles impulsan la innovación en microcentros de cumplimiento

Las comidas cocinadas siguen dominando el recuento diario de pedidos; sin embargo, los envíos de comestibles y conveniencia registraron una CAGR del 14,18% y superaron los USD 120.420 millones en ingresos en 2025. Las promesas de entrega de comestibles en menos de 15 minutos están transformando las rutinas de los consumidores, ya que los hogares reemplazan las compras semanales por reposiciones continuas. Los microcentros de cumplimiento almacenan 2.000 unidades de mantenimiento de existencias de alta rotación y aplican lógica de reposición mediante aprendizaje automático, elevando la precisión del inventario por encima del 98%. El cumplimiento de la cadena de frío y la consolidación de lotes mitigan el deterioro y los costes de última milla.

Los operadores de restaurantes incorporan cada vez más productos envasados, lo que permite cestas combinadas que elevan el valor del pedido. Las comidas listas para consumir ganan terreno en el catering empresarial y los segmentos nocturnos, gracias a las bolsas térmicas que mantienen la calidad en radios más amplios. La entrega de alcohol y productos farmacéuticos aprovecha las redes de repartidores existentes, pero requiere flujos de trabajo de cumplimiento adicionales, que incluyen verificación de identidad y módulos de almacenamiento seguro.

Análisis geográfico

��������-�ʲ���í�ھ����� generó USD 178.530 millones en ingresos de 2025 y el 42,40% de la participación del mercado de entrega de alimentos de plataforma a consumidor, expandiéndose a una CAGR del 13,88% hasta 2031. Los líderes de las súper aplicaciones de China agrupan restaurantes, comestibles, transporte compartido y pagos, generando sinergias de venta cruzada sin igual. El beneficio neto de Meituan casi se duplicó interanualmente a medida que la empresa pilotaba entradas internacionales en Arabia Saudí y Brasil. La ONDC de India procesó un total acumulado de 7,1 millones de transacciones en diciembre de 2024, de las cuales el 32,5% fueron entregas de alimentos, validando la tesis de la red abierta de bajas comisiones.

América del Norte generó USD 123.790 millones en ventas de 2025 y refleja un mercado maduro distinguido por programas de fidelización premium y pilotos tempranos de autonomía. DoorDash logró USD 193 millones en ingresos netos GAAP en el primer trimestre de 2025, su segundo trimestre consecutivo rentable. Los límites de tarifas a nivel de ciudad y las próximas ordenanzas de salario mínimo continúan comprimiendo los márgenes de contribución. Las provincias canadienses exhiben una penetración suburbana acelerada a medida que los pilotos de drones comienzan a dar servicio a los corredores de baja densidad. Europa realizó USD 67.790 millones (EUR 61.000 millones; USD 67.000 millones) en facturación de 2025, aunque el crecimiento sigue siendo desigual debido a los marcos regulatorios dispares. Delivery Hero registró un crecimiento de ingresos del 16% a pesar del seguro obligatorio de repartidores en varios mercados. La adquisición de Deliveroo por parte de DoorDash introduce sinergias de escala en el Reino Unido, Francia e Italia, al tiempo que aumenta el escrutinio antimonopolio. América Latina, liderada por Brasil, generó USD 32.420 millones en volumen bruto de mercancías, con iFood manteniendo el 80% de participación y enfrentando una posible disrupción por la entrada de Meituan en 2025. Oriente Medio y Á�ڰ������� combinaron USD 18.530 millones, impulsados por el creciente uso de teléfonos inteligentes y la mejora de la infraestructura de pagos digitales, aunque la logística de última milla sigue siendo desafiante fuera de las capitales.

Panorama competitivo

El liderazgo global se está consolidando a medida que las plataformas adquieren competidores regionales para asegurar densidad y activos tecnológicos. La adquisición de Deliveroo por parte de DoorDash por USD 3.860 millones crea una red de 40 países y otorga escala inmediata en Europa. [1]Relaciones con Inversores de DoorDash, "Anuncio de Adquisición de Deliveroo," ir.doordash.com La adquisición de Grubhub por parte de Wonder por USD 650 millones fusiona un modelo de cocina propia con un mercado de alta frecuencia, lo que señala un movimiento estratégico hacia ecosistemas completos de soluciones para la hora de las comidas. [2]Sala de Prensa de Wonder, "Finalización de la Adquisición de Grubhub," wonder.com La participación del 85% de Uber en Trendyol GO fortalece su presencia en Oriente Medio e introduce un activo de alta frontera de crecimiento. [3]Uber Technologies, "Comunicado de Prensa de la Adquisición de Trendyol GO," uber.com

La diferenciación competitiva ahora se centra en algoritmos propietarios, automatización y tecnología financiera integrada. Las furgonetas autónomas en Phoenix reducen el coste unitario de DoorDash hasta un 30% en rutas adecuadas, mientras que el sistema de percepción de Waymo reduce el riesgo de incidentes frente a los repartidores humanos. El enrutamiento por IA produce aumentos de productividad de dos dígitos al hacer coincidir dinámicamente la capacidad de los repartidores con los grupos de pedidos. Los mercados publicitarios dentro de las aplicaciones generan ingresos de alto margen para las plataformas y elevan la visibilidad de los restaurantes.

Las barreras de entrada están aumentando a medida que la regulación se endurece y las economías de escala se vuelven decisivas. Las plataformas con flotas multimodales pueden reasignar repartidores entre los segmentos de alimentos, comestibles y paquetería, maximizando la utilización de activos. Los actores de nicho centrados en especialidades dietéticas o mercados universitarios siguen atrayendo financiación de capital de riesgo, aunque la mayoría necesitará alianzas de logística de marca blanca o asociaciones de cocinas compartidas para mantener el crecimiento. Las colaboraciones estratégicas con supermercados, empresas de bienes de consumo envasados y proveedores de movilidad ofrecen volumen incremental e información de datos compartidos, ampliando las palancas de monetización.

Líderes de la industria de entrega de alimentos de plataforma a consumidor

UberEats (Uber Technologies Inc.)

DoorDash, Inc.

Grubhub Inc.

Meituan Dianping

Deliveroo plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: DoorDash completó su adquisición de Deliveroo por USD 3.860 millones para ampliar su presencia en Europa y acceder a tecnología de enrutamiento propietaria. El acuerdo acelera la escala transfronteriza y respalda las sinergias de costes entre las flotas de repartidores compartidas.

- Mayo de 2025: Domino's Pizza se asoció con DoorDash para listar 5.500 establecimientos en Estados Unidos en el mercado, con el objetivo de captar demanda suburbana incremental mientras mantiene la flota propia de Domino's para los clientes principales de fidelización. La colaboración equilibra la expansión del alcance con el control de la marca.

- Mayo de 2025: Uber adquirió una participación del 85% en Trendyol GO por USD 700 millones, aprovechando la base de 90.000 restaurantes de la plataforma turca para fortalecer la red logística de Oriente Medio de Uber y ofrecer servicios de movilidad de manera cruzada.

- Abril de 2025: Meituan reveló planes para entrar en Brasil, con el objetivo de replicar su denso modelo de entrega instantánea y desafiar la participación del 80% del operador establecido aprovechando el alto volumen de pedidos de São Paulo.

Alcance del informe del mercado global de entrega de alimentos de plataforma a consumidor

El mercado de entrega de alimentos de plataforma a consumidor abarca los ingresos de un negocio en línea que actúa como intermediario entre los consumidores y múltiples establecimientos de alimentación para enviar pedidos de alimentos de un consumidor a un establecimiento de alimentación participante y para gestionar la entrega del pedido desde el establecimiento de alimentación hasta el consumidor. Un modelo de entrega de alimentos de plataforma a consumidor es un modelo de negocio en el que los clientes pueden obtener su comida favorita realizando un pedido a través de sus teléfonos inteligentes o computadoras.

El mercado global de entrega de alimentos de plataforma a consumidor está segmentado por geografía.

| Agregador |

| Servicio completo |

| Aplicaciones móviles |

| Escritorio / Web |

| Billeteras digitales y UPI |

| Tarjetas de crédito/débito |

| Pago contra entrega (COD) |

| Comidas listas para consumir |

| Comidas cocinadas a pedido |

| Comestibles |

| Otros tipos de entrega de alimentos |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Países Nórdicos | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio | Arabia Saudí |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio | |

| Á�ڰ������� | ���ܻ�á�ڰ������� |

| Resto de Á�ڰ������� |

| Por modelo de negocio | Agregador | |

| Servicio completo | ||

| Por dispositivo | Aplicaciones móviles | |

| Escritorio / Web | ||

| Por método de pago | Billeteras digitales y UPI | |

| Tarjetas de crédito/débito | ||

| Pago contra entrega (COD) | ||

| Por tipo de entrega de alimentos | Comidas listas para consumir | |

| Comidas cocinadas a pedido | ||

| Comestibles | ||

| Otros tipos de entrega de alimentos | ||

| Por geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Países Nórdicos | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio | Arabia Saudí | |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| Á�ڰ������� | ���ܻ�á�ڰ������� | |

| Resto de Á�ڰ������� | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de entrega de alimentos de plataforma a consumidor?

El tamaño del mercado de entrega de alimentos de plataforma a consumidor alcanzó USD 467,67 mil millones en 2026 y está en camino de llegar a USD 790,01 mil millones para 2031.

¿Qué región lidera el crecimiento en este sector?

��������-�ʲ���í�ھ����� encabeza tanto el volumen como el dinamismo, con una participación del 42,40% en 2025 y expandiéndose a una CAGR del 13,88% hasta 2031.

¿Con qué rapidez crece el segmento de entrega de comestibles?

La entrega de comestibles y conveniencia en línea es la categoría de expansión más rápida, avanzando a una CAGR del 14,18% entre 2026 y 2031.

¿Por qué las plataformas invierten en modelos de suscripción?

Los programas de suscripción como DashPass aumentan la frecuencia de compras recurrentes hasta un 60% y proporcionan ingresos recurrentes predecibles que compensan los crecientes costes de adquisición de clientes.

¿Cómo afectan las regulaciones a la rentabilidad de las plataformas?

Los límites de comisiones en las principales ciudades estadounidenses y los mandatos de seguros de la UE están comprimiendo los márgenes, lo que lleva a los operadores a introducir tarifas al consumidor y acelerar las iniciativas de automatización para controlar los costes.

Última actualización de la página el: