Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos de Gestión de Cuidado de Heridas en Alemania

Visión General del Mercado

| Período de Estudio | 2022 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

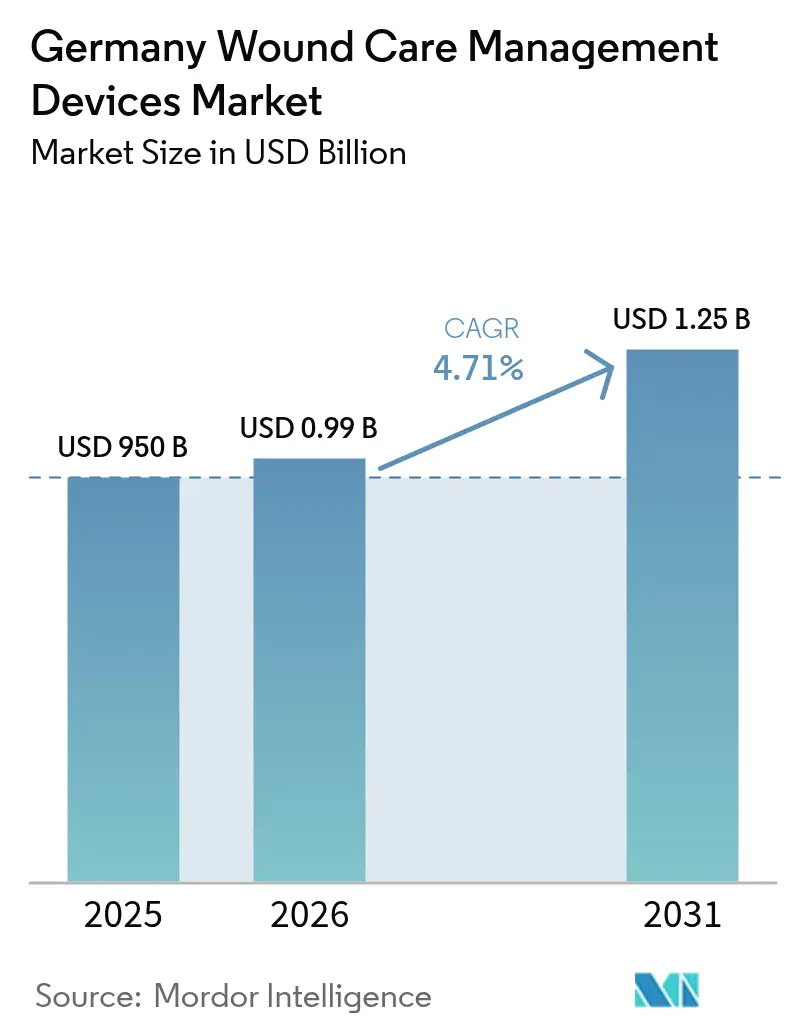

| Tamaño del mercado en el año base (2025) | 950 Mil millones de dólares |

| Tamaño del Mercado (2026) | 0.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.71% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Gestión de Cuidado de Heridas en Alemania por ���ϲ�����

El tamaño del mercado de dispositivos de gestión de cuidado de heridas en Alemania en 2026 se estima en USD 994,75 millones, creciendo desde el valor de 2025 de USD 950 millones, con proyecciones para 2031 que muestran USD 1,25 mil millones, creciendo a una CAGR del 4,71% durante 2026-2031. La demanda está impulsada por el envejecimiento de la población, la elevada carga clínica de la diabetes y un marco de reembolso que premia la innovación clínicamente validada. Los hospitales siguen siendo los principales compradores de apósitos avanzados y sistemas de presión negativa, aunque los productos de terapéutica digital y de uso prolongado han comenzado a desplazar la atención hacia los hogares y entornos comunitarios. El Reglamento de Dispositivos Médicos de la UE (MDR) [1]Comisión Europea, "Reglamento (UE) 2017/745 - aplicación de los requisitos del MDR a los 'dispositivos heredados' y a los dispositivos comercializados antes del 26 de mayo de 2021 de conformidad con las Directivas 90/385/CEE o 93/42/CEE," health.ec.europa.eu conforma ahora la estrategia competitiva al favorecer a las empresas que ya cuentan con una extensa infraestructura de gestión de calidad. Mientras tanto, la Ley de Atención Sanitaria Digital permite a los médicos prescribir aplicaciones de salud digital reembolsables (DiGAs), una política que está incorporando gradualmente vendajes con sensores y plataformas de telemonitorización a la práctica clínica habitual. En conjunto, estas fuerzas indican que el mercado de dispositivos de gestión de cuidado de heridas en Alemania seguirá expandiéndose incluso a medida que los presupuestos institucionales se ajusten y la capacidad de enfermería especializada disminuya.

Conclusiones Clave del Informe

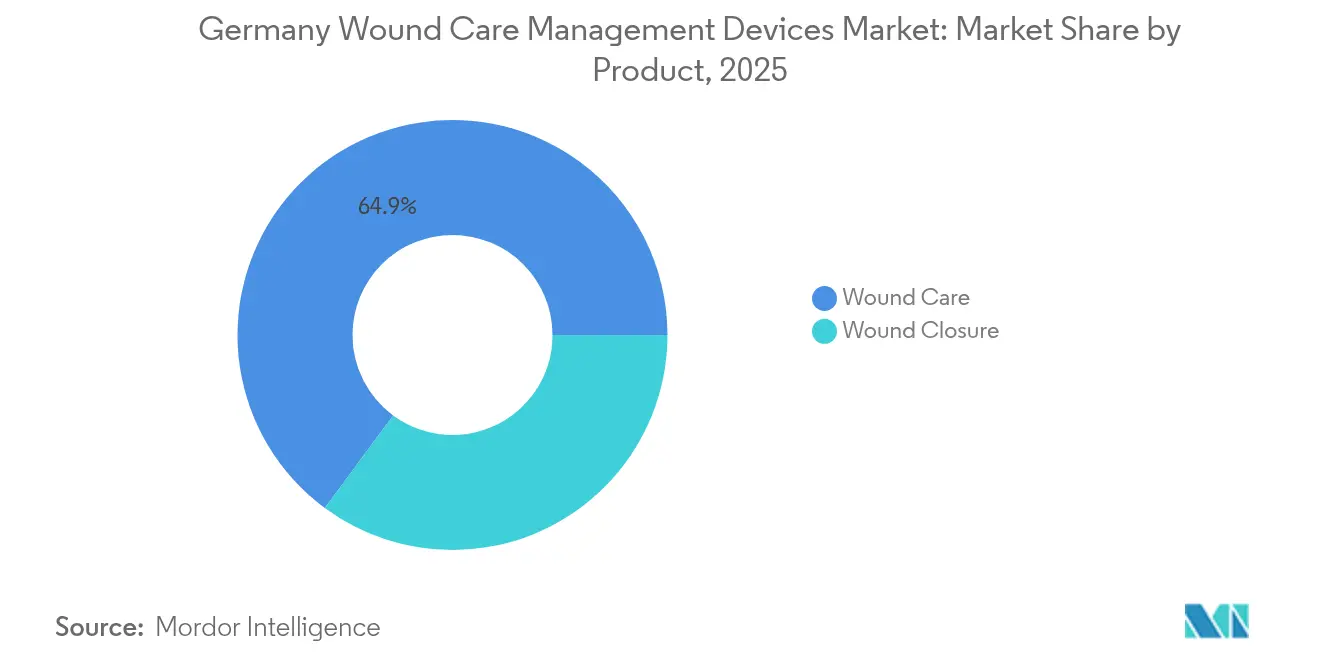

- Por tipo de producto, los apósitos para el cuidado de heridas captaron el 64,88% de la participación del mercado de dispositivos de gestión de cuidado de heridas en Alemania en 2025, mientras que los productos de cierre de heridas avanzan a una CAGR del 5,12% hasta 2031.

- Por tipo de herida, las heridas crónicas representaron el 59,95% de los casos en 2025; se prevé que las heridas agudas crezcan a una CAGR del 5,37% hasta 2031.

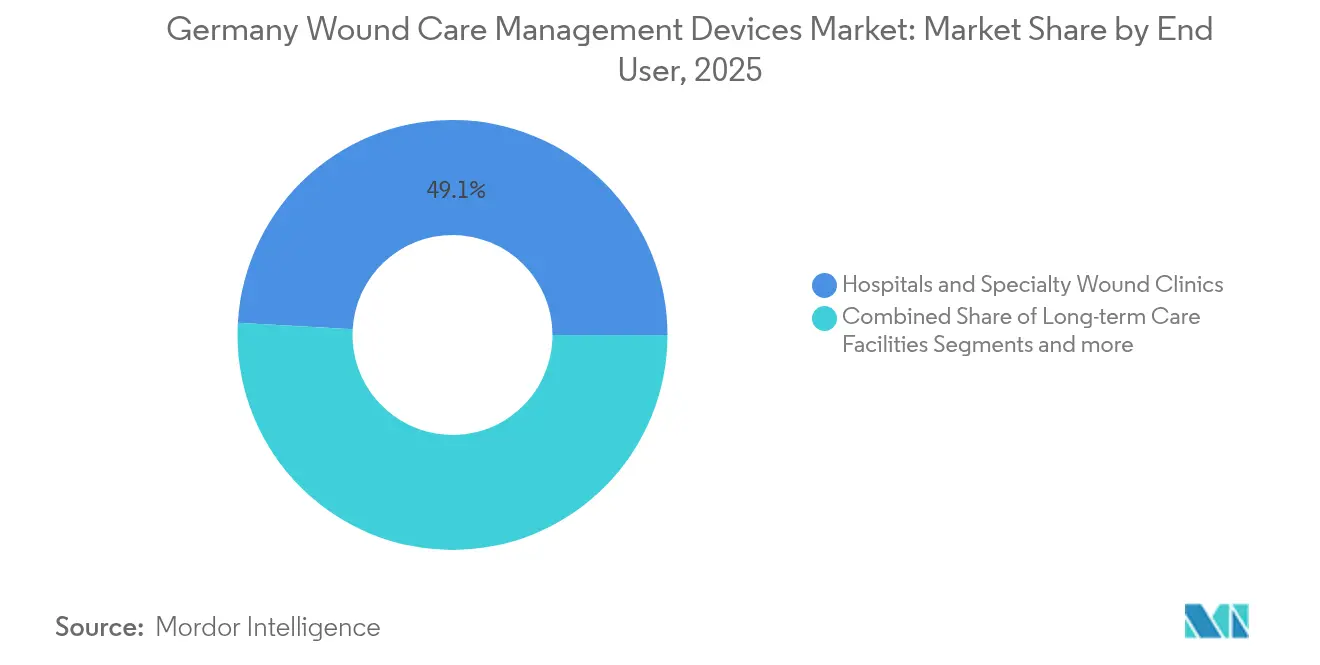

- Por usuario final, los hospitales y las clínicas especializadas en heridas mantuvieron una participación en los ingresos del 49,10% en 2025, mientras que se prevé que el segmento de atención domiciliaria se expanda a una CAGR del 5,62%.

- Por modalidad de compra, el canal institucional representó el 67,85% del tamaño del mercado de dispositivos de gestión de cuidado de heridas en Alemania en 2025; las compras minoristas/OTC están aumentando a una CAGR del 5,55%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Gestión de Cuidado de Heridas en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de heridas crónicas y población geriátrica | +1.2% | A nivel nacional, concentración en zonas rurales | Largo plazo (≥ 4 años) |

| Prevalencia de diabetes que impulsa las úlceras del pie diabético | +0.9% | A nivel nacional, mayor en los estados del este | Mediano plazo (2-4 años) |

| Innovación continua de productos (superabsorbentes de silicona, NPWTi-d) | +1.1% | A nivel nacional, centros urbanos primero | Corto plazo (≤ 2 años) |

| Subvenciones para la digitalización hospitalaria | +0.8% | A nivel nacional, variaciones federales | Mediano plazo (2-4 años) |

| Aplicaciones de cuidado de heridas y telemonitorización reembolsadas | +0.6% | Las áreas metropolitanas lideran | Corto plazo (≤ 2 años) |

| Sólida evidencia de rentabilidad para la TPBN | +0.7% | Enfoque institucional | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Aumento de heridas crónicas y población geriátrica

Alemania ya cuenta con 17,3 millones de ciudadanos de 65 años o más, y la proporción que vive con discapacidad grave continúa aumentando. Las encuestas de prevalencia sitúan las heridas crónicas entre los residentes de hogares de ancianos en el 7,8%, siendo las úlceras por presión la mitad de estas lesiones. A medida que la consolidación hospitalaria reduce las camas de hospitalización, más atención se desplaza hacia la comunidad, elevando la necesidad de apósitos que simplifiquen la autoaplicación sin comprometer los resultados clínicos. Los pacientes con diabetes muestran una mayor prevalencia de heridas crónicas que los no diabéticos, lo que impulsa la demanda de apósitos multicapa premium y sistemas de presión negativa equipados con sensores capaces de mantener la terapia entre visitas de enfermería menos frecuentes.

Prevalencia de diabetes que impulsa las úlceras del pie diabético

Aproximadamente el 7,2% de los adultos alemanes tiene un diagnóstico formal de diabetes, y los estudios de vigilancia estiman que otro 2% permanece sin diagnosticar. Los registros clínicos registran 250.000 nuevas úlceras del pie diabético cada año y 13.000 amputaciones mayores a pesar de las vías de atención multidisciplinaria [2]Instituto Robert Koch, "Epidemiología y Monitoreo de la Salud," rki.de. La evidencia de que los centros especializados pueden reducir el riesgo de amputación en un 80% ha acelerado la adquisición de tecnologías de monitorización avanzada y apósitos antimicrobianos capaces de detectar marcadores de infección subclínica.

Innovación continua de productos que incluye superabsorbentes de silicona y NPWTi-d

Los fabricantes están incorporando polímeros superabsorbentes dentro de bordes de silicona para equilibrar el control del exudado con la retirada atraumática. En paralelo, la terapia de presión negativa para heridas con instilación y tiempo de permanencia (NPWTi-d) acorta los cambios de apósito y reduce la carga bacteriana. Equipos académicos han presentado vendajes inteligentes que rastrean los niveles de óxido nítrico y peróxido de hidrógeno, señalando infecciones días antes de que aparezcan indicios visuales. Estos avances resuenan con fuerza en la filosofía de reembolso de Alemania, que premia las tecnologías que previenen complicaciones costosas.

Subvenciones para la digitalización hospitalaria que aceleran la adopción de tecnología avanzada para heridas

Los programas de estímulo federal proporcionan a los hospitales capital para la documentación electrónica y los dispositivos conectados. A medida que las instalaciones se modernizan, los comités de adquisiciones favorecen los sistemas de cuidado de heridas que se integran perfectamente con los registros electrónicos de salud, agilizando la presentación de informes de resultados para los pagadores. Sin embargo, la familiaridad de los médicos sigue siendo una barrera: solo el 12% de los médicos ha prescrito alguna vez una DiGA, y el conocimiento autoevaluado sigue promediando por debajo de los niveles medios.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos costos de dispositivos y brechas de reembolso | -0.7% | A nivel nacional, agudo en zonas rurales | Mediano plazo (2-4 años) |

| Estricta carga de cumplimiento poscomercialización del MDR de la UE | -0.5% | A nivel nacional | Largo plazo (≥ 4 años) |

| La financiación ambulatoria fragmentada limita la adopción de la atención domiciliaria | -0.4% | A nivel nacional, regiones desatendidas | Mediano plazo (2-4 años) |

| Escasez de enfermeras especializadas en cuidado de heridas | -0.6% | A nivel nacional, déficit rural | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Escasez de enfermeras especializadas en cuidado de heridas

Las proyecciones federales muestran un posible déficit de 690.000 enfermeras para 2049 [3]Destatis, "Pronóstico de la fuerza laboral de enfermería," destasis.de. Menos profesionales implican cambios de apósito menos frecuentes y una mayor dependencia de productos que mantienen su eficacia durante una semana o más sin intervención especializada.

Estricta carga de cumplimiento poscomercialización del MDR de la UE

El MDR exige a los fabricantes que realicen una vigilancia poscomercialización continua y mantengan sistemas de identificación única de dispositivos. Las empresas alemanas más pequeñas se enfrentan a ciclos de inversión de varios años para cumplir estas exigencias, y algunas han retirado líneas heredadas en lugar de recertificarse. La escasez de productos resultante podría frenar la competencia de precios.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Las Soluciones Avanzadas Impulsan la Evolución del Mercado

Los productos de cuidado de heridas generaron el 64,88% de los ingresos del mercado de dispositivos de gestión de cuidado de heridas en Alemania en 2025, lo que refleja una preferencia por espumas multifuncionales, hidrofibras y superabsorbentes de silicona que abordan simultáneamente el control del exudado y la integridad cutánea. Los sistemas de presión negativa, ahora equipados con monitores de presión automatizados, están ganando tracción institucional a medida que los pagadores aceptan su perfil de ahorro de costos para heridas quirúrgicas complejas. Los hidrogeles inteligentes infundidos con péptidos antibiopelícula están pasando de los laboratorios de investigación a los canales comerciales, prometiendo ganancias adicionales en la velocidad de cicatrización. La gasa tradicional sigue sirviendo en entornos de atención primaria, pero enfrenta la competencia de apósitos compuestos de bajo costo. Los kits de terapia de presión negativa desechables se dirigen a entornos ambulatorios donde la logística de alquiler de bombas antes limitaba la adopción. En conjunto, estas innovaciones garantizan que el mercado de dispositivos de gestión de cuidado de heridas en Alemania mantenga una curva de crecimiento liderada por la tecnología.

Los dispositivos de cierre de heridas exhiben la CAGR más rápida del 5,12% hasta 2031, a medida que los hospitales reanudan las cirugías diferidas y adoptan grapas biorreabsorbibles y adhesivos tisulares. Los sustitutos cutáneos bioingenieriados salvan cada vez más defectos tisulares extensos, acortando las estancias hospitalarias y permitiendo un alta más temprana hacia programas de atención domiciliaria. Los vendajes inteligentes capaces de detección de biomarcadores en tiempo real, como el prototipo iCares, presagian una era en la que los productos de cierre también funcionan como plataformas de diagnóstico. Estas tendencias se alinean estrechamente con los objetivos de los seguros estatutarios de prevención de complicaciones, lo que indica un impulso de adquisición sostenido a pesar de las restricciones presupuestarias generales en la industria de dispositivos de gestión de cuidado de heridas en Alemania.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Herida: Las Condiciones Crónicas Configuran la Dinámica del Mercado

Las lesiones crónicas representaron el 59,95% del tamaño del mercado de dispositivos de gestión de cuidado de heridas en Alemania en 2025. Solo las úlceras del pie diabético representan 250.000 nuevos casos cada año, impulsando la inversión hospitalaria en equipos multidisciplinarios de salvamento de extremidades. La prevalencia de úlceras por presión sigue siendo más alta en las instituciones de cuidados a largo plazo, reforzando la demanda de apósitos que puedan distribuir las fuerzas de cizallamiento mientras absorben grandes volúmenes de exudado. Las úlceras venosas de la pierna también impulsan la utilización de materiales compatibles con la compresión con plata antimicrobiana o polihexanida. Las guías clínicas ahora recomiendan la imagen de fluorescencia en el punto de atención para detectar la carga bacteriana, creando un efecto de arrastre para los apósitos compatibles.

Las heridas agudas se están expandiendo a una CAGR del 5,37%, impulsadas por el aumento de los volúmenes de cirugía ortopédica y oncológica a medida que se eliminan los retrasos acumulados por la pandemia. Los apósitos de terapia de presión negativa de uso prolongado ahora permanecen in situ durante siete días, limitando los traspasos del quirófano a la sala y liberando recursos de enfermería. Los adyuvantes de injerto de piel que contienen matrices de factores de crecimiento acortan la recuperación tras quemaduras y traumatismos, y las suturas absorbibles recubiertas con antimicrobianos reducen el riesgo de infecciones del sitio quirúrgico. Estos desarrollos elevan colectivamente las expectativas de rendimiento de todos los dispositivos de atención aguda vendidos en el mercado de dispositivos de gestión de cuidado de heridas en Alemania.

Por Usuario Final: La Atención Domiciliaria Transforma los Modelos de Prestación

Los hospitales y las clínicas especializadas retuvieron el 49,10% de la participación del mercado de dispositivos de gestión de cuidado de heridas en Alemania en 2025. Los grandes centros académicos lideran la adopción de herramientas de imagen de alta gama y plataformas de desbridamiento robótico, mientras que las clínicas regionales se centran en la estandarización de protocolos para cumplir con los objetivos más estrictos de duración de la estancia. Los compradores institucionales evalúan cada vez más el costo total de propiedad en lugar del precio nominal, adjudicando contratos a proveedores que incluyen módulos de formación y documentación digital.

Los entornos de atención domiciliaria registran el crecimiento más rápido con una CAGR del 5,62%. Cincuenta y seis DiGAs son reembolsables, pero solo una fracción de los médicos emite prescripciones de forma habitual, lo que pone de manifiesto las brechas en la formación. Los proyectos piloto con apósitos inteligentes demostraron reducciones en el tiempo de desplazamiento de las enfermeras y en las admisiones de urgencias, pero los códigos de reembolso aún van por detrás de las capacidades de los productos. A medida que la escasez de enfermeras se agudiza, las soluciones que permiten a familiares o cuidadores no clínicos realizar cambios rutinarios captarán una participación creciente del mercado de dispositivos de gestión de cuidado de heridas en Alemania.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Modalidad de Compra: Los Canales Digitales Reconfiguran la Adquisición

La adquisición institucional representó el 67,85% del tamaño del mercado de dispositivos de gestión de cuidado de heridas en Alemania en 2025. Los ciclos de licitación ahora otorgan mayor peso al historial de cumplimiento del MDR y a los expedientes de evidencia del mundo real, favoreciendo a los titulares con sistemas de vigilancia maduros. Algunos hospitales universitarios ya han insertado cláusulas de «conectividad digital» en los documentos de licitación, excluyendo efectivamente a las bombas heredadas que carecen de funciones de monitorización remota.

Las ventas minoristas y OTC están aumentando a una CAGR del 5,55%. Las farmacias comunitarias almacenan espumas con bordes de silicona y kits simplificados de terapia de presión negativa, mientras que los portales de comercio electrónico permiten a los pacientes reordenar suministros en cantidades adaptadas a sus calendarios de cambio de apósito. Las teleconsultas orientan la selección de productos, garantizando la adherencia a los planes de atención basados en guías y reforzando la confianza del paciente. Estas dinámicas añaden flujos de ingresos incrementales y amplían el alcance de la marca para los fabricantes en la industria de dispositivos de gestión de cuidado de heridas en Alemania.

Análisis Geográfico

El sistema federal de seguros de Alemania proporciona una base de reembolso unificada, aunque la ejecución a nivel estatal genera brechas de adopción regionales. Los centros urbanos como Berlín, Hamburgo y Múnich se benefician de clínicas especializadas concentradas y subvenciones para la innovación digital, creando clústeres donde la adopción avanzada de terapia de presión negativa supera la media nacional. Los estados del este, incluidos Sajonia-Anhalt y Brandeburgo, registran una mayor prevalencia de diabetes, lo que impulsa la demanda local de soluciones para el manejo del pie diabético y eleva la utilización de dispositivos por encima de los promedios per cápita. Las zonas rurales enfrentan mayores distancias de desplazamiento y menos enfermeras de cuidado de heridas, lo que acentúa el atractivo de los apósitos de larga duración y los parches de telemonitorización que pueden cubrir las brechas en la cobertura profesional.

Los planes de consolidación hospitalaria proyectan una reducción de 1.900 a 1.250 instalaciones para 2033, afectando desproporcionadamente a los hospitales rurales de bajo volumen. Como resultado, las clínicas ambulatorias y los proveedores de atención domiciliaria en esos distritos esperan una carga de casos creciente, estimulando la demanda de apósitos fáciles de usar que mantienen su integridad durante varios días. Estados como Renania del Norte-Westfalia han destinado subsidios de salud digital para ayudar a los proveedores más pequeños a adoptar plataformas de heridas conectadas, creando un efecto multiplicador para las empresas cuyos productos se integran con los paneles de telesalud estándar.

Las influencias transfronterizas añaden otra capa: la ubicación central de Alemania y su alineación con el MDR la convierten en una plataforma de lanzamiento preferida para los fabricantes multinacionales. Los actores nacionales como HARTMANN exportan apósitos consolidados por toda la UE, aunque también enfrentan una competencia intensificada de empresas globales que introducen plataformas basadas en sensores. El marco DiGA posiciona a Alemania como un mercado de adopción temprana para el cuidado digital de heridas, alentando a las empresas emergentes extranjeras a asociarse con clínicas alemanas para obtener datos del mundo real fundamentales. Sin embargo, la adopción por parte de los médicos sigue siendo modesta, lo que indica que una divulgación educativa sostenida será fundamental para desbloquear el pleno potencial regional del mercado de dispositivos de gestión de cuidado de heridas en Alemania.

Panorama Competitivo

El mercado de dispositivos de gestión de cuidado de heridas en Alemania presenta una concentración moderadamente fragmentada. HARTMANN aprovecha la fabricación nacional y una extensa fuerza de ventas para mantener el liderazgo en apósitos tradicionales y con forro de silicona. La cartera centrada en tecnología de Smith+Nephew, destacada por su plataforma de presión negativa RENASYS EDGE, registró un crecimiento subyacente del 12,2% en su división de Gestión Avanzada de Heridas durante 2024. Coloplast se expande a través de canales directos al consumidor y ocupa consistentemente posiciones altas en las puntuaciones de satisfacción del paciente para apósitos posquirúrgicos.

Los movimientos estratégicos giran cada vez más en torno a la mejora digital. La adquisición por parte de Healiva de los activos de terapia celular de Smith+Nephew señala un renovado interés en los productos biológicos capaces de acelerar la cicatrización en indicaciones crónicas. Convatec planea el debut en el mercado en 2025 de su apósito ConvaNiox liberador de óxido nítrico, con el objetivo de abordar los biopelículas resistentes mientras se ajusta a los objetivos de resistencia antimicrobiana de la UE. Los fabricantes también buscan la aceptación de los pagadores financiando estudios de resultados económicos que cuantifican las reducciones en la frecuencia de visitas domiciliarias o las readmisiones hospitalarias.

La preparación regulatoria bajo el MDR emergió como un diferenciador clave en 2025. Las empresas con sistemas de gestión de calidad maduros completaron las recertificaciones anticipadamente, evitando interrupciones en el suministro. Sin embargo, las entidades más pequeñas tuvieron dificultades con el retraso de los organismos notificados, lo que llevó a algunos distribuidores a racionalizar los catálogos y priorizar las referencias de alto volumen. La alineación con la salud digital ofrece una vía hacia la competitividad para los recién llegados capaces de incorporar sensores Bluetooth o paneles basados en la nube en categorías de apósitos de otro modo maduras.

Líderes de la Industria de Dispositivos de Gestión de Cuidado de Heridas en Alemania

Smith & Nephew

Coloplast Group

Medtronic

Solventum

ConvaTec Group plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Convatec confirma el lanzamiento inicial en Alemania de ConvaNiox, un apósito antimicrobiano de óxido nítrico enfocado en las úlceras del pie diabético.

- Marzo de 2025: Mérieux Equity Partners adquiere una participación mayoritaria en el fabricante alemán Curea Medical para ampliar su presencia en apósitos avanzados.

- Enero de 2025: El Bundestag amplía el reembolso de hidrogeles y apósitos con plata en virtud de la Ley de Fortalecimiento de la Atención Sanitaria, manteniendo la cobertura del seguro estatutario sin revisión adicional de beneficio clínico.

- Noviembre de 2024: Allmed Medical exhibe una cartera completa de cuidado de heridas en la feria comercial MEDICA en Düsseldorf.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de dispositivos para la gestión del cuidado de heridas en Alemania como todos los dispositivos mecánicos, eléctricos y biológicos de un solo uso o reutilizables que limpian, desbridan, cierran o monitorean heridas agudas y crónicas en entornos clínicos o domiciliarios, reportados en valor USD al precio de venta del fabricante.

Exclusión del alcance: los apósitos consumibles, geles y agentes tópicos se modelan por separado y no se contabilizan dentro del conjunto de dispositivos.

Descripción general de la segmentación

- Por Producto

- Cuidado de Heridas

- ����ó�����ٴDz�

- ����ó�����ٴDz� Tradicionales de Gasa y Cinta

- ����ó�����ٴDz� Avanzados

- Dispositivos de Cuidado de Heridas

- Terapia de Presión Negativa para Heridas (TPBN)

- Sistemas de Oxígeno e Hiperbáricos

- Dispositivos de Estimulación Eléctrica

- Otros Dispositivos de Cuidado de Heridas

- Otros Productos de Cuidado de Heridas

- ����ó�����ٴDz�

- Cierre de Heridas

- Suturas

- Grapadoras Quirúrgicas

- Adhesivos Tisulares, Tiras, Sellantes y Pegamentos

- Cuidado de Heridas

- Por Tipo de Herida

- Heridas Crónicas

- Úlcera del Pie Diabético

- Úlcera por Presión

- Úlcera Venosa de la Pierna

- Otras Heridas Crónicas

- Heridas Agudas

- Heridas Quirúrgicas/Traumáticas

- Quemaduras

- Otras Heridas Agudas

- Heridas Crónicas

- Por Usuario Final

- Hospitales y Clínicas Especializadas en Heridas

- Instalaciones de Cuidados a Largo Plazo

- Entornos de Atención Domiciliaria

- Por Modalidad de Compra

- Adquisición Institucional

- Canal Minorista / OTC

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a enfermeras alemanas de cuidado de heridas, gerentes de adquisiciones en hospitales universitarios de Baviera y NRW, y distribuidores que atienden a agencias de salud domiciliaria. Estas conversaciones validaron la penetración ambulatoria de la NPWT portátil, los ciclos de vida de los sistemas de alivio de presión y los márgenes de precios en el mundo real, cubriendo las brechas dejadas por las estadísticas disponibles públicamente.

Investigación documental

Comenzamos con conjuntos de datos nacionales como los archivos de altas hospitalarias de Destatis, los calendarios de reembolso del Digital-Health-Atlas y las actualizaciones de prevalencia de la Federación Alemana de Diabetes, que describen la población tratada. Los informes de asociaciones comerciales de BVMed y MedTech Europe nos ayudaron a estimar las bases instaladas de NPWT y cámaras hiperbáricas. Los informes 10-K de las empresas, los certificados de marcado CE y las licitaciones de adquisición que circulan a través de Volza y D&B Hoovers proporcionaron valores de envío y rangos de precios promedio de dispositivos. Los metaanálisis académicos publicados en Deutsches Ärzteblatt ofrecieron tasas de utilización por tipo de herida, mientras que Dow Jones Factiva rastreó los lanzamientos de productos que modifican los ciclos de reemplazo. Las fuentes enumeradas son ilustrativas; muchas otras respaldaron las verificaciones y aclaraciones de datos.

Dimensionamiento del mercado y pronóstico

Una construcción descendente de prevalencia a cohorte tratada reconstruyó los volúmenes de demanda correlacionando la incidencia de heridas crónicas y agudas con las prácticas de tratamiento. Los resultados se verificaron de forma cruzada con una consolidación ascendente muestral de ingresos de proveedores y verificaciones de canales para ajustar el valor total de los dispositivos. Las variables clave incluyen: prevalencia de úlceras del pie diabético, duración media de la estancia para heridas quirúrgicas, tendencia de erosión de precios de NPWT, intervalos de reemplazo de dispositivos y crecimiento del presupuesto de capital hospitalario. Los pronósticos hasta 2030 aplican regresión multivariante combinada con análisis de escenarios, vinculando la adopción de unidades al crecimiento de la diabetes, la proporción geriátrica y las revisiones de reembolso. Donde los márgenes de los distribuidores variaron, se imputaron estimaciones de punto medio utilizando bandas de sensibilidad revisadas con los entrevistados.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: análisis automatizados de varianza frente a ratios históricos, revisión por pares de analistas senior y aprobación del gerente de investigación. Actualizamos cada doce meses, con revisiones a mitad de ciclo cuando los códigos de reembolso, retiros importantes o eventos de M&A modifican materialmente la línea de base.

Por qué la línea de base de Mordor para el cuidado de heridas en Alemania merece confianza

Las cifras publicadas difieren porque las empresas seleccionan distintas canastas de productos, supuestos de precios y ritmos de actualización.

El recuento de dispositivos se amplía aún más cuando algunos estudios agregan consumibles o agrupan datos de Austria y Suiza bajo 'DACH' antes de la conversión de divisas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,95 B (2025) | ���ϲ����� | - |

| USD 1,26 B (2023) | Global Consultancy A | Año base más antiguo e incluye apósitos más consumibles de cierre |

| USD 1,03 B (2024) | Industry Databook B | Combina kits OTC de uso domiciliario y aplica precios de lista sin normalización de descuentos |

La comparación muestra que las estimaciones oscilan hasta USD 0,31 B.

Nuestro alcance exclusivo de dispositivos, la actualización del año en curso y los rangos de precios validados ofrecen una línea de base equilibrada y transparente que los ejecutivos pueden rastrear hasta variables claras y repetir con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de gestión de cuidado de heridas en Alemania?

El mercado se sitúa en USD 994,75 millones en 2026 y se prevé que alcance USD 1,25 mil millones para 2031.

¿Qué categoría de producto tiene la mayor participación en los ingresos?

Los productos avanzados de cuidado de heridas lideran con el 64,88% de la participación del mercado de dispositivos de gestión de cuidado de heridas en Alemania en 2025.

¿Por qué los entornos de atención domiciliaria crecen más rápido que los hospitales?

Una inminente escasez de enfermeras y el reembolso favorable para las herramientas de salud digital están desplazando la gestión rutinaria de heridas hacia el hogar, impulsando una CAGR del 5,62% en ese segmento.

¿Cómo influye el MDR de la UE en la dinámica competitiva?

Los requisitos más estrictos de vigilancia poscomercialización y recertificación favorecen a las empresas con sistemas de gestión de calidad sólidos, creando barreras para los fabricantes más pequeños.

¿Qué políticas de salud digital afectan la adopción del cuidado de heridas?

La Ley de Atención Sanitaria Digital de Alemania permite a los médicos prescribir DiGAs reembolsables, lo que permite que los sistemas de monitorización remota y los apósitos equipados con sensores ganen tracción.

Última actualización de la página el: