Tamaño y �ʲ����پ������貹����ó�� del Mercado Europeo de Gestión Avanzada de Heridas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

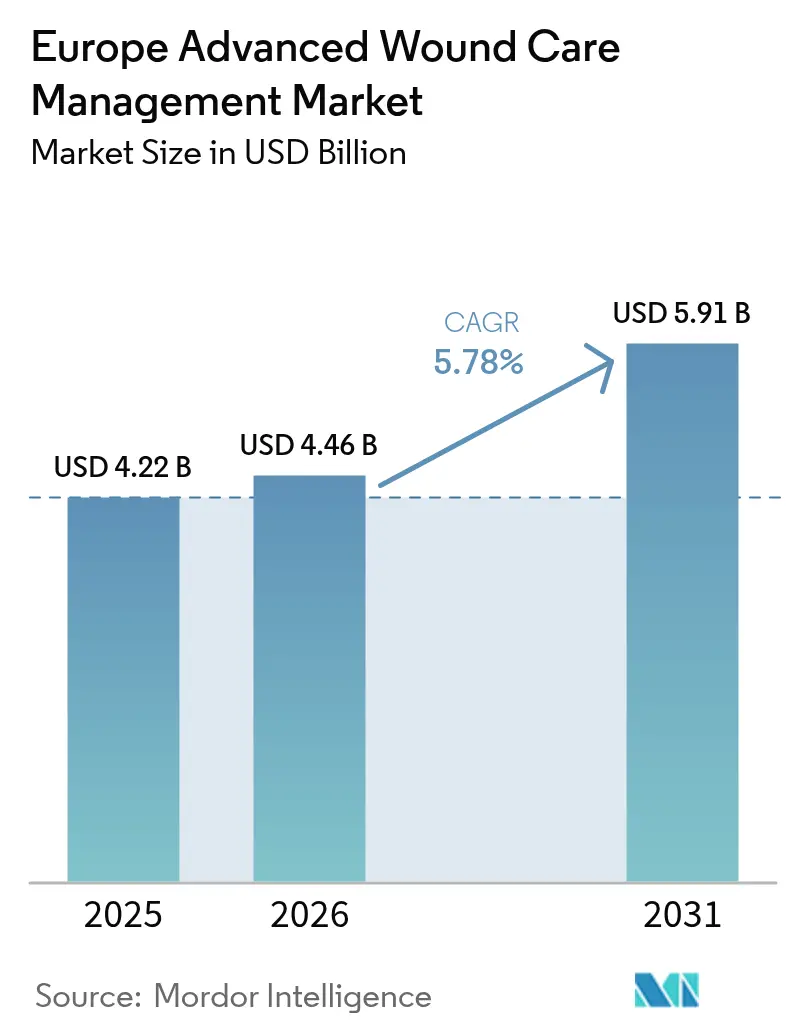

| Tamaño del mercado en el año base (2025) | 4.22 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.46 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.91 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.78% CAGR |

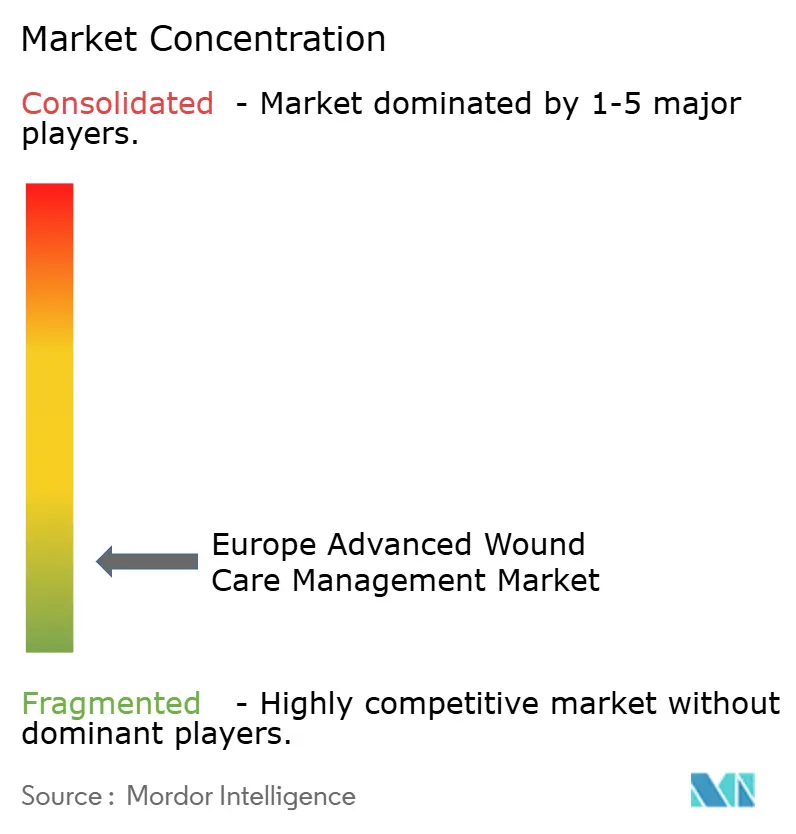

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Europeo de Gestión Avanzada de Heridas por ���ϲ�����

El tamaño del mercado europeo de gestión avanzada de heridas en 2026 se estima en USD 4,46 mil millones, creciendo desde el valor de 2025 de USD 4,22 mil millones con proyecciones para 2031 que muestran USD 5,91 mil millones, creciendo a una CAGR del 5,78% durante 2026-2031. La sólida demanda proviene del aumento de la incidencia de enfermedades crónicas, las reformas de reembolso favorables y la rápida adopción de tecnologías basadas en evidencia que acortan los ciclos de curación al tiempo que reducen las readmisiones. La convergencia tecnológica en biomateriales, plataformas de presión negativa y análisis en tiempo real acelera la diferenciación de productos, mientras que las presiones presupuestarias hospitalarias impulsan a los clínicos hacia soluciones con reducciones verificables del costo total de atención. El envejecimiento demográfico y el aumento constante de los volúmenes quirúrgicos intensifican el imperativo clínico de una recuperación más rápida y libre de infecciones, reforzando la inversión sostenida en innovación de productos y vías de atención integradas en el mercado europeo de gestión avanzada de heridas.

Conclusiones Clave del Informe

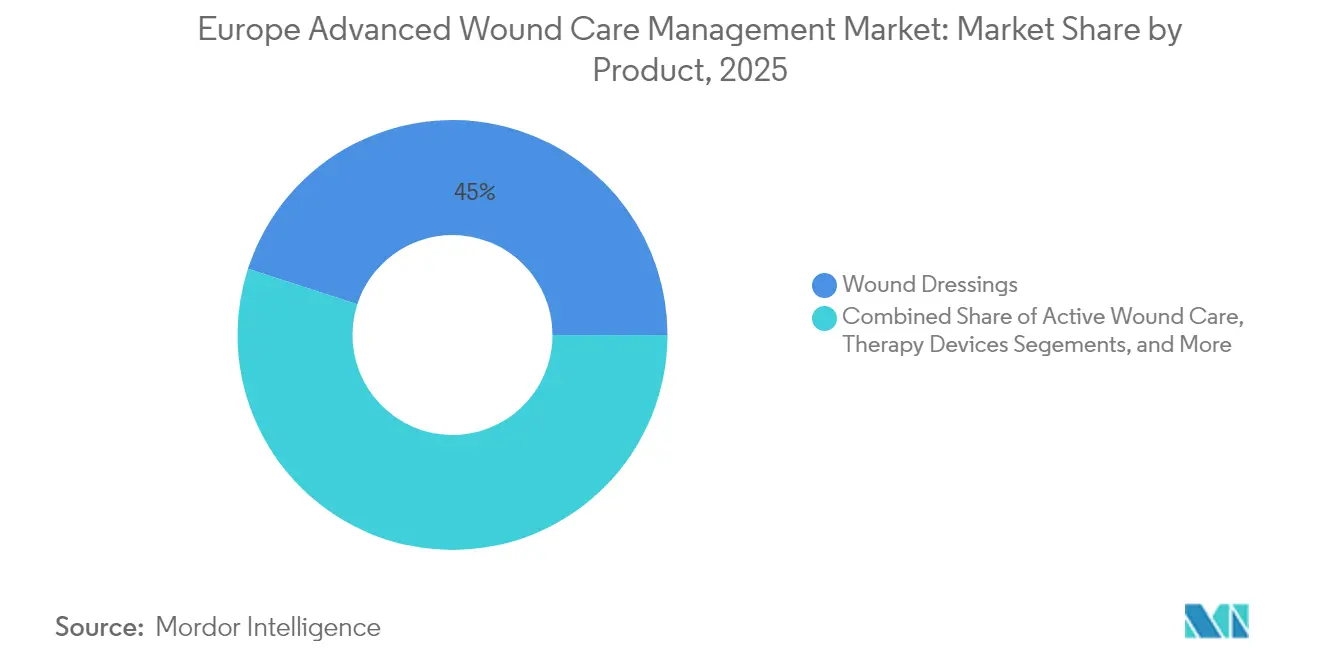

- Por tipo de producto, los apósitos para heridas lideraron con el 45,02% de la participación del mercado europeo de gestión avanzada de heridas en 2025, mientras que se prevé que los dispositivos terapéuticos se expandan a una CAGR del 6,61% hasta 2031.

- Por tipo de herida, las heridas crónicas representaron el 57,41% del tamaño del mercado europeo de gestión avanzada de heridas en 2025, mientras que las heridas agudas registran el crecimiento más rápido con una CAGR del 6,82% hasta 2031.

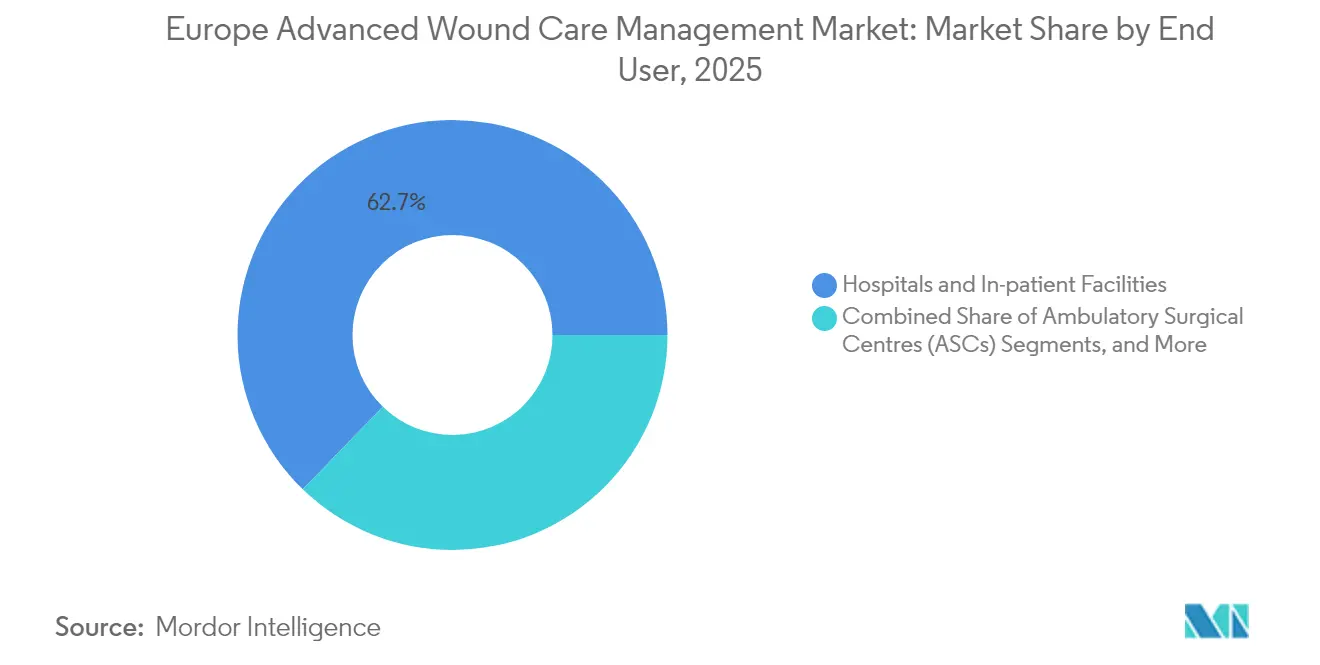

- Por usuario final, los hospitales mantuvieron el 62,74% de la participación del mercado europeo de gestión avanzada de heridas en 2025; los entornos de atención domiciliaria registran la CAGR proyectada más alta del 6,55% durante 2026-2031.

- Por geografía, Alemania concentró el 22,41% de los ingresos regionales en 2025, mientras que se proyecta que el Reino Unido crezca más rápidamente con una CAGR del 7,08% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Europeo de Gestión Avanzada de Heridas

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la incidencia de heridas crónicas y úlceras diabéticas | +1.8% | A nivel de la UE, concentrado en Europa del Este y del Sur | Largo plazo (≥ 4 años) |

| Crecimiento de la población geriátrica en Europa | +1.4% | Europa Occidental como principal, extendiéndose a Europa Central | Largo plazo (≥ 4 años) |

| Aumento en el volumen de procedimientos quirúrgicos | +1.2% | Alemania, Francia, Reino Unido liderando la adopción | Mediano plazo (2-4 años) |

| Avances tecnológicos en terapia de presión negativa para heridas y apósitos bioingeniados | +1.0% | Países nórdicos, Alemania, Países Bajos como primeros adoptantes | Mediano plazo (2-4 años) |

| Crecientes avances tecnológicos | +0.8% | Centros tecnológicos: Alemania, Reino Unido, Suiza | Corto plazo (≤ 2 años) |

| Aumento de la demanda de recuperación más rápida de heridas | +0.6% | Centros urbanos en los principales mercados de la UE | Corto plazo (≤ 2 años) |

| Fuente: ���ϲ����� | |||

Aumento de la Incidencia de Heridas Crónicas y Úlceras Diabéticas

Las heridas crónicas afectan a 2,21 por cada 1.000 habitantes en Europa e imponen una considerable presión fiscal sobre los sistemas de atención. Solo la red de atención primaria de �����貹ñ�� gastó EUR 34.991.854 en el manejo de heridas crónicas durante tres años, de los cuales los materiales de tratamiento representaron EUR 8.455.787 [1]Maria T. Olivera, "Carga Clínica y Económica de las Heridas Crónicas en Atención Primaria," ScienceDirect, sciencedirect.com. Las úlceras del pie diabético muestran una prevalencia del 6,3% entre los pacientes diabéticos y le cuestan al NHS cerca de GBP 7.800 por caso. Estas métricas impulsan la adopción clínica a gran escala de apósitos avanzados y dispositivos de presión negativa que cierran las heridas más rápidamente y reducen el gasto posterior. En consecuencia, la demanda de modalidades innovadoras sigue expandiéndose en el mercado europeo de gestión avanzada de heridas a medida que los pagadores adoptan estructuras de cobertura basadas en valor que recompensan los resultados de curación comprobados.

Crecimiento de la Población Geriátrica

Los europeos de mayor edad enfrentan tasas más altas de úlceras por presión, insuficiencia venosa y reparación tisular retardada, lo que impulsa una necesidad sostenida de soluciones sofisticadas para el cuidado de heridas. Los gobiernos alinean las estrategias de atención a personas mayores con la prevención y el tratamiento eficaz de heridas para reducir los días de hospitalización y preservar la independencia. Los países con plataformas maduras de seguro social reembolsan los apósitos avanzados con mayor facilidad, ayudando a los clínicos a utilizar espumas de gestión de humedad, matrices de colágeno y películas antimicrobianas en etapas más tempranas de la atención. Este viento de cola demográfico asegura un pilar de crecimiento a largo plazo para el mercado europeo de gestión avanzada de heridas en medio de curvas de envejecimiento que siguen siendo pronunciadas.

Aumento en el Volumen de Procedimientos Quirúrgicos

Las cirugías electivas y de trauma continúan recuperándose, impulsando la demanda de tecnologías de cierre profiláctico que reducen la infección y aceleran los plazos de recuperación. Los sistemas de presión negativa incorporados inmediatamente después de la operación han demostrado reducir el tiempo de aplicación en un 61% y recortar los costos en un 41% gracias a las capacidades de uso prolongado. Los grandes centros quirúrgicos formalizan protocolos avanzados que incluyen apósitos bioactivos, lo que impulsa a los proveedores a demostrar facilidad de uso y eficiencia en el flujo de trabajo. Las mayores expectativas de rendimiento refuerzan las actualizaciones tecnológicas en los quirófanos de ortopedia, cardiovascular y oncología, añadiendo nuevas capas de ingresos al mercado europeo de gestión avanzada de heridas.

Avances Tecnológicos en Terapia de Presión Negativa para Heridas y Apósitos Bioingeniados

Los apósitos inteligentes con sensores integrados de pH, temperatura y humedad pasan de proyectos piloto a la evaluación clínica rutinaria, proporcionando a los cuidadores información en tiempo real sobre el estado de la herida. Los vendajes activados bioeléctricamente alcanzaron tasas de cierre del 99,75% frente al 94,00% de las opciones convencionales en ensayos recientes [2]Stephen G. Thomas, "Apósitos Bioeléctricos para el Cierre de Úlceras Crónicas," MDPI, mdpi.com. Mientras tanto, los apósitos de colágeno, quitosano y ácido hialurónico cumplen tanto los criterios de curación como los medioambientales gracias a sus ventajas de biodegradabilidad. Las herramientas de triaje basadas en inteligencia artificial orientan la selección de terapias, pero deben cumplir con el RGPD, lo que requiere sólidas garantías de gobernanza de datos. En conjunto, estos avances intensifican la diferenciación competitiva dentro del mercado europeo de gestión avanzada de heridas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Elevados costos de tratamiento para modalidades avanzadas | -1.2% | Mercados sensibles al costo: Europa del Este, Europa del Sur | Mediano plazo (2-4 años) |

| Reembolso fragmentado e inconsistente en los 27 países de la UE | -0.8% | Regiones de atención transfronteriza, mercados más pequeños de la UE | Largo plazo (≥ 4 años) |

| Restricciones en la cadena de suministro de insumos de colágeno/alginato debido a nuevas normas medioambientales | -0.6% | Centros de fabricación: Alemania, Países Bajos, Dinamarca | Corto plazo (≤ 2 años) |

| Lenta adopción de la evaluación de heridas basada en inteligencia artificial debido a los obstáculos de privacidad de datos vinculados al RGPD | -0.4% | Mercados con avance tecnológico: países nórdicos, Alemania, Países Bajos | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Elevados Costos de Tratamiento para Modalidades Avanzadas

Los precios premium restringen el acceso en mercados sensibles al costo, donde las reclamaciones individuales por sustitutos de piel bioingeniados pueden superar USD 1 millón [3]Summit Re, "Tendencias de Costos en Sustitutos de Piel Bioingeniados," summit-re.com . Los pagadores experimentan con contratos basados en resultados que reembolsan solo cuando se alcanzan hitos de curación predefinidos, pero la adopción sigue siendo desigual. Las empresas emergentes enfrentan brechas de financiación hasta que la evidencia sólida del mundo real sustancie la rentabilidad, lo que ralentiza la introducción de soluciones innovadoras. Estas presiones fiscales moderan la adopción en partes del mercado europeo de gestión avanzada de heridas a pesar del sólido mérito clínico.

Reembolso Fragmentado e Inconsistente en los 27 Países de la UE

Apósitos idénticos pueden recibir decisiones de cobertura divergentes entre estados miembros adyacentes, lo que complica la secuenciación del lanzamiento y la formación de los médicos. La limitada armonización también perturba las iniciativas de atención transfronteriza porque los clínicos no pueden confiar en formularios de productos uniformes. Los fabricantes asignan recursos regulatorios adicionales para obtener aprobaciones y navegar por múltiples evaluaciones de tecnología sanitaria, lo que se traduce en ciclos de comercialización más largos y mayores gastos generales. Dicha fragmentación modera el crecimiento en el mercado europeo de gestión avanzada de heridas, especialmente para las nuevas clases de dispositivos que dependen del volumen para alcanzar escala.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Apósitos Dominan a Pesar de la Innovación en Dispositivos

Los apósitos para heridas representaron el 45,02% de la participación del mercado europeo de gestión avanzada de heridas en 2025, lo que subraya su papel central en los protocolos clínicos diarios en todos los entornos. La resiliencia de este segmento refleja la amplia disponibilidad de formatos de espuma, hidrogel y película antimicrobiana que proporcionan equilibrio de humedad, control microbiano y comodidad al paciente. Las variantes superabsorbentes de espuma y silicona recubierta ganan terreno porque previenen la maceración durante el uso prolongado. Las alternativas de colágeno y alginato, valoradas por sus propiedades regenerativas, recuperan el interés de los clínicos a medida que las regulaciones medioambientales favorecen los polímeros naturales. Aunque los apósitos mantienen la mayor contribución de ingresos, se proyecta que los dispositivos terapéuticos se expandan a una CAGR del 6,61% hasta 2031, impulsados por sistemas portátiles de presión negativa y plataformas bioactivas con sensores integrados.

Los proveedores de dispositivos destacan la evidencia de un cierre más rápido y un menor tiempo de enfermería para justificar el mayor gasto de capital. Las nuevas líneas de terapia de presión negativa para heridas con cánister desechable permiten un despliegue rentable en la atención comunitaria, mientras que las unidades emergentes de desbridamiento por ultrasonido muestran potencial en la disrupción de biopelículas resistentes. Los proveedores codesarrollan vías clínicas con redes hospitalarias para incorporar protocolos y asegurar contratos a más largo plazo. Los productos de cuidado activo de heridas, como los factores de crecimiento y los sustitutos de piel, ocupan un nicho pero con una participación premium, y su adopción depende del éxito de los pilotos de reembolso basados en valor. La financiación sostenida de la investigación y la formación de los clínicos continúan dando forma a las curvas de adopción dentro de la industria europea de gestión avanzada de heridas, manteniendo una alta presión competitiva tanto en apósitos como en dispositivos.

Por Tipo de Herida: La Complejidad de la Atención Crónica Impulsa la Innovación

Las heridas crónicas representaron el 57,41% de la participación del mercado europeo de gestión avanzada de heridas en 2025, gracias a la pesada carga de las úlceras del pie diabético, las úlceras venosas de la pierna y las úlceras por presión. Las úlceras diabéticas por sí solas cuestan EUR 4.888 por paciente y duran 194 días cuando se requiere hospitalización. Los protocolos de manejo de heridas crónicas se basan en compresión multicapa, espumas antimicrobianas y agentes de desbridamiento enzimático, pero el creciente uso de la terapia de presión negativa para heridas y los tejidos bioingeniados tiene como objetivo acortar la recuperación y evitar las amputaciones. Se prevé que el tamaño del mercado europeo de gestión avanzada de heridas para úlceras crónicas registre una CAGR del 5,55%, respaldado por centros multidisciplinarios de pie diabético y plataformas de monitoreo digital que detectan el deterioro temprano.

Las heridas agudas están preparadas para una CAGR del 6,82% hasta 2031, impulsadas por el repunte de las cirugías electivas y los casos de trauma que exigen prevención de infecciones y cierre rápido. La terapia de presión negativa para heridas profiláctica tras cirugía ortopédica o cardiotorácica es cada vez más rutinaria, y los apósitos combinados hemostáticos y antimicrobianos aceleran la epitelización. Las unidades de quemados adoptan formulaciones de piel en aerosol y andamiajes bioactivos para minimizar los injertos. A medida que los servicios de cirugía establecen indicadores clave de rendimiento como la duración de la estancia y el resultado estético, los apósitos avanzados se convierten en parte integral de las vías de recuperación mejorada en el mercado europeo de gestión avanzada de heridas.

Por Usuario Final: La Transformación de la Atención Domiciliaria se Acelera

Los hospitales siguieron siendo los principales compradores con una participación de ingresos del 62,74% en 2025, lo que refleja la experiencia concentrada y los requisitos de inventario para casos complejos. Los grandes centros universitarios despliegan equipos de enfermeras especializadas en heridas y mantienen formularios que abarcan apósitos, bombas de terapia de presión negativa para heridas y desbridadores enzimáticos para gestionar úlceras crónicas graves y sitios posquirúrgicos. Los hospitales también pilotan análisis predictivos que identifican heridas que no cicatrizan, orientando la escalada temprana hacia dispositivos avanzados. No obstante, los entornos de atención domiciliaria registran la CAGR más rápida del 6,55%, dirigida por las políticas de los pagadores para trasladar los cambios rutinarios de apósitos fuera de los costosos entornos hospitalarios. Las aseguradoras reembolsan las bombas portátiles y los portales de telesalud transmiten imágenes en tiempo real para la supervisión clínica. Se proyecta que el tamaño del mercado europeo de gestión avanzada de heridas para entornos domiciliarios crezca de USD 1,17 mil millones en 2025 a USD 1,71 mil millones en 2031 a medida que los proveedores amplían los programas de monitoreo remoto de heridas.

Las vías de atención integradas que vinculan la planificación del alta hospitalaria con la enfermería comunitaria reducen el riesgo de readmisión y liberan capacidad de camas. Los proveedores de tecnología agrupan dispositivos, consumibles y paneles de software por tarifas de suscripción alineadas con los resultados. A pesar de que el 76% de las derivaciones denegaron la atención domiciliaria en 2022, el volumen de derivaciones creció un 11% desde 2020, lo que indica una demanda insatisfecha y margen para la expansión del servicio. La industria europea de gestión avanzada de heridas gira cada vez más en torno a la continuidad en múltiples entornos, fomentando innovaciones que funcionan sin problemas desde las salas de agudos hasta los hogares de los pacientes.

Análisis Geográfico

Alemania capturó el 22,41% del mercado europeo de gestión avanzada de heridas en 2025, impulsada por un sólido reembolso, una densa red de centros de heridas y la adopción temprana de apósitos superabsorbentes de silicona que impulsaron la división de heridas de PAUL HARTMANN a ingresos de EUR 608,9 millones ese año. Los pagadores alemanes se basan en una meticulosa evaluación de tecnología sanitaria, por lo que los proveedores enfatizan los ensayos aleatorizados y los registros del mundo real para asegurar las listas de formularios. La colaboración entre la industria y los hospitales universitarios fomenta el codesarrollo de productos, mientras que los programas de salud pública a nivel estatal subvencionan el alquiler de terapia de presión negativa para heridas domiciliaria para la atención posterior al alta.

El Reino Unido, aunque navega por la realineación regulatoria posterior al Brexit, con una CAGR del 7,08% hasta 2031 se convierte en la parte de más rápido crecimiento del mercado europeo de gestión avanzada de heridas. El nuevo marcado UKCA y el marco de Persona Responsable del Reino Unido alargan los ciclos de aprobación, pero ofrecen a los fabricantes locales una orientación más clara. El gasto del NHS en heridas alcanza GBP 8,3 mil millones anuales, lo que impulsa a los organismos de contratación a probar contratos vinculados a resultados que sustituyen los cambios convencionales frecuentes por apósitos de alto rendimiento. La escasez de enfermeras comunitarias intensifica la dependencia de dispositivos avanzados con tiempos de uso más prolongados, acelerando la rotación tecnológica a pesar de las restricciones fiscales.

Francia, Italia y �����貹ñ�� siguen siendo contribuyentes clave, cada una moldeada por una financiación única y autonomía regional. El pagador centralizado de Francia negocia los precios de lista de forma agresiva, pero financia la terapia avanzada cuando se demuestra la rentabilidad. La contratación regional de Italia puede crear un acceso heterogéneo, lo que lleva a las empresas a pilotar modelos de atención específicos por región. El costo de heridas crónicas de �����貹ñ�� durante tres años de EUR 34.991.854 subraya la justificación financiera para adoptar terapias que acorten la curación. En otros lugares, los mercados escandinavos, aunque más pequeños, actúan como primeros adoptantes de apósitos con sensores integrados y triaje de inteligencia artificial gracias a una sólida infraestructura digital. Los países de Europa del Este, guiados por los fondos de cohesión de la UE, modernizan los servicios quirúrgicos y amplían gradualmente los presupuestos de apósitos avanzados, presentando un potencial alcista a largo plazo para el mercado europeo de gestión avanzada de heridas.

Panorama Competitivo

El mercado europeo de gestión avanzada de heridas está moderadamente fragmentado, con el nivel superior de Smith+Nephew, ConvaTec, Mölnlycke y PAUL HARTMANN compitiendo a través de amplias carteras e I+D continua. ConvaTec registró un crecimiento orgánico del segmento de heridas del 6,7% en el primer semestre de 2024, impulsado por los lanzamientos de Aquacel Ag+ Extra e InnovaMatrix que ofrecieron una reducción demostrable de biopelículas y una cobertura epitelial más rápida. Mölnlycke aprovecha la tecnología de silicona Safetac patentada en los apósitos Mepilex, manteniendo la fidelidad de los clínicos gracias a la retirada sin traumatismos y a sólidos expedientes clínicos.

Los obstáculos regulatorios bajo el Reglamento de Dispositivos Médicos de la UE elevan los costos para las empresas más pequeñas, lo que impulsa alianzas con organizaciones de investigación por contrato y organismos notificados que agilizan la compilación de expedientes. Los proveedores integran parches de monitoreo inteligente y paneles en la nube, a menudo mediante asociaciones con especialistas en software de tecnología médica, para diferenciar los apósitos que se están convirtiendo en productos básicos. La sostenibilidad también gana protagonismo a medida que los hospitales adoptan la contratación ecológica: la planta de Mölnlycke en Apeldoorn migró al 100% de electricidad renovable en 2024, con el objetivo de reducir las emisiones de Alcance 3. Los actores de tamaño mediano como Urgo Medical y Lohmann & Rauscher enfatizan ofertas especializadas como apósitos de capa de contacto y sistemas de compresión, explotando nichos no cubiertos completamente por las multinacionales.

Los nuevos participantes con enfoque digital aplican inteligencia artificial a la clasificación de imágenes de heridas, proporcionando apoyo a la toma de decisiones que estandariza la estadificación y la selección de productos. Colaboran con proveedores de dispositivos para incorporar algoritmos dentro de aplicaciones móviles seguras que cumplen con el RGPD. Los grandes actores establecidos adquieren o licencian dichas plataformas para enriquecer los paquetes de servicios. Las tendencias de contratación se desplazan hacia garantías de resultados: ConvaTec y varios organismos del NHS pilotaron acuerdos de pago por rendimiento en 2024 que vinculan el reembolso a métricas de curación predefinidas. Estos marcos colaborativos están reformando la dinámica competitiva en el mercado europeo de gestión avanzada de heridas y recompensan a las empresas capaces de combinar la eficacia del dispositivo con pruebas basadas en datos.

Líderes de la Industria Europea de Gestión Avanzada de Heridas

Coloplast AS

ConvaTec Group PLC

Smith & Nephew

Integra Lifesciences

Paul Hartmann AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2024: Sonoma Pharmaceuticals, Inc. reforzó su red de distribuidores europeos al asociarse con Smart Healthcare Company (SHC) s.r.o., facilitando la distribución de sus productos de cuidado de heridas Microdacyn60 en Ucrania.

- Mayo de 2024: Convatec en Londres presentó los resultados de un ensayo controlado aleatorizado multinacional. El estudio destaca avances significativos en la curación de úlceras venosas de la pierna utilizando AQUACEL Ag+ Extra, superando al apósito de atención estándar.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de gestión avanzada del cuidado de heridas como el valor total de apósitos, biológicos y dispositivos terapéuticos (p. ej., sistemas de presión negativa, cámaras de oxígeno hiperbárico, kits de compresión) vendidos para el tratamiento de heridas crónicas o agudas de difícil cicatrización en hospitales, centros ambulatorios, residencias de ancianos y entornos de atención domiciliaria en Europa. La definición captura los ingresos obtenidos por el primer uso, así como los artículos de soporte desechables que se incluyen junto con el equipamiento de capital.

Exclusión del alcance: La gasa tradicional y los vendajes adhesivos simples quedan fuera del estudio, de modo que sus ventas elevadas en volumen pero de bajo valor no distorsionen el enfoque en el segmento avanzado.

Descripción general de la segmentación

- Por Producto

- Apósitos para Heridas

- Apósitos de Película

- Apósitos de Espuma

- Apósitos de Hidrogel

- Apósitos de Colágeno

- Otros Apósitos

- Cuidado Activo de Heridas

- Sustitutos de Piel

- Factores de Crecimiento

- Dispositivos Terapéuticos

- Terapia de Presión Negativa para Heridas

- Dispositivos de Alivio de Presión

- Equipos de Oxígeno Hiperbárico

- Terapia de Compresión

- Otros Dispositivos Terapéuticos

- Otros Productos de Cuidado Avanzado de Heridas

- Apósitos para Heridas

- Por Tipo de Herida

- Herida Crónica

- Úlcera del Pie Diabético

- Úlcera por Presión

- Úlcera Arterial y Venosa

- Otras Heridas Crónicas

- Herida Aguda

- Heridas Quirúrgicas

- Quemaduras

- Otras Heridas Agudas

- Herida Crónica

- Por Usuario Final

- Hospitales e Instalaciones de Hospitalización

- Centros de Cirugía Ambulatoria

- Entornos de Atención Domiciliaria

- Hogares de Larga Estancia y Residencias de Ancianos

- �ұ�Dz�������í��

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Resto de Europa

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a clínicos especializados en cuidado de heridas, enfermeras de control de infecciones, responsables de adquisiciones y distribuidores en Alemania, el Reino Unido, Italia, �����貹ñ�� y Escandinavia. Las conversaciones pusieron a prueba los hallazgos secundarios, aclararon los ciclos de reemplazo de dispositivos y capturaron los patrones de erosión de precios en los mercados donde las licitaciones hospitalarias dominan las compras.

Investigación documental

Recopilamos cifras de referencia y patrones históricos a partir de conjuntos de datos abiertos como las tablas de actividad hospitalaria de Eurostat, los registros nacionales de diabetes y las Estadísticas de Salud de la OCDE, que registran la incidencia de amputaciones y úlceras por presión. Las asociaciones del sector, incluida la European Wound Management Association, el registro de dispositivos BVMed de Alemania y la UK National Wound Care Strategy, proporcionaron directrices de utilización de dispositivos y tarifas de reembolso. Los informes 10-K de las empresas y las bases de datos de registro de marcado CE nos ayudaron a establecer referencias de precios de venta medios, mientras que los flujos de noticias de Dow Jones Factiva señalaron adiciones materiales de capacidad. Estas fuentes ilustran nuestro proceso y no constituyen una lista exhaustiva.

Dimensionamiento y previsión del mercado

Reconstruimos la línea de base mediante un modelo descendente que escala los volúmenes de procedimientos notificados, la prevalencia de heridas crónicas y las ratios medias de apósitos por paciente, y luego ajusta con datos de importación-exportación a nivel de país. Las consolidaciones de proveedores para categorías de productos clave, junto con verificaciones cruzadas selectivas de ASP × unidades, proporcionan una comprobación cruzada ascendente selectiva. Las variables críticas incluyen las tasas de amputación de extremidades inferiores, la base instalada de bombas de presión negativa, el desplazamiento de la cuota de apósitos de espuma hacia la silicona, los precios de licitación ajustados por inflación y los costes de cumplimiento del EU-MDR. Una regresión multivariante con estos factores sustenta nuestra previsión, con análisis de escenarios para perturbaciones derivadas de reformas en el reembolso. Las lagunas en los datos granulares de envíos se cubren mediante rangos de consenso obtenidos de expertos primarios.

Ciclo de validación de datos y actualización

Los resultados superan tres niveles de verificaciones de varianza frente a ratios de mercado independientes, seguidos de una revisión por parte de analistas sénior. Actualizamos cada doce meses y activamos revisiones a mitad de ciclo tras retiradas de productos materiales, cambios arancelarios importantes o resultados destacados de ensayos clínicos, garantizando que los clientes siempre reciban la visión más actualizada.

Por qué nuestra línea de base del mercado europeo de gestión avanzada del cuidado de heridas merece confianza

Las estimaciones publicadas raramente coinciden porque las empresas difieren en la combinación de productos, los años base, la conversión de divisas y la cadencia de actualización.

Los principales factores de divergencia aquí incluyen si los dispositivos terapéuticos se contabilizan al valor del equipamiento o al valor del kit por procedimiento, la elección de las fuentes de prevalencia de heridas crónicas y la rapidez con que se incorporan los ASP decrecientes derivados de las licitaciones regionales. Los informes de Mordor reflejan un caso base equilibrado, cobertura completa a escala europea y actualización anual, que algunos editores reemplazan solo cada dos o tres años.

Comparación de referencias

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 4,22 bn, 2025 | ���ϲ����� | - |

| USD 2,93 bn, 2024 | Regional Consultancy A | Excluye los dispositivos terapéuticos de capital y utiliza precios constantes de 2022 |

| USD 3,63 bn, 2023 | Industry Association B | Contabiliza únicamente las ventas del canal hospitalario y omite el crecimiento de la atención domiciliaria |

Estas comparaciones muestran que, una vez normalizados los efectos del alcance y la erosión de precios, la combinación disciplinada de métricas de salud pública, seguimiento de precios y validación por expertos de Mordor ofrece el punto de partida más fiable para la planificación estratégica.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado Europeo de Cuidado Avanzado de Heridas?

Se espera que el tamaño del Mercado Europeo de Cuidado Avanzado de Heridas alcance USD 4,46 mil millones en 2026 y crezca a una CAGR del 5,78% para llegar a USD 5,91 mil millones en 2031.

¿Qué categoría de producto lidera el mercado europeo de gestión avanzada de heridas?

Los apósitos para heridas siguen siendo la categoría más grande, con una participación de ingresos del 45,02% en 2025, respaldada por una amplia aplicabilidad clínica y un uso rentable.

¿Quiénes son los actores clave en el Mercado Europeo de Cuidado Avanzado de Heridas?

Coloplast AS, ConvaTec Group PLC, Smith & Nephew, Integra Lifesciences y Paul Hartmann AG son las principales empresas que operan en el Mercado Europeo de Cuidado Avanzado de Heridas.

¿Por qué los dispositivos terapéuticos crecen más rápido que los apósitos?

Los sistemas portátiles de presión negativa, las bombas bioactivas y las plataformas con sensores integrados ofrecen una aceleración de la curación medible y ahorros en el flujo de trabajo, impulsando una CAGR del 6,61% hasta 2031.

Última actualización de la página el: