Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos Cardiovasculares en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2020 - 2024 |

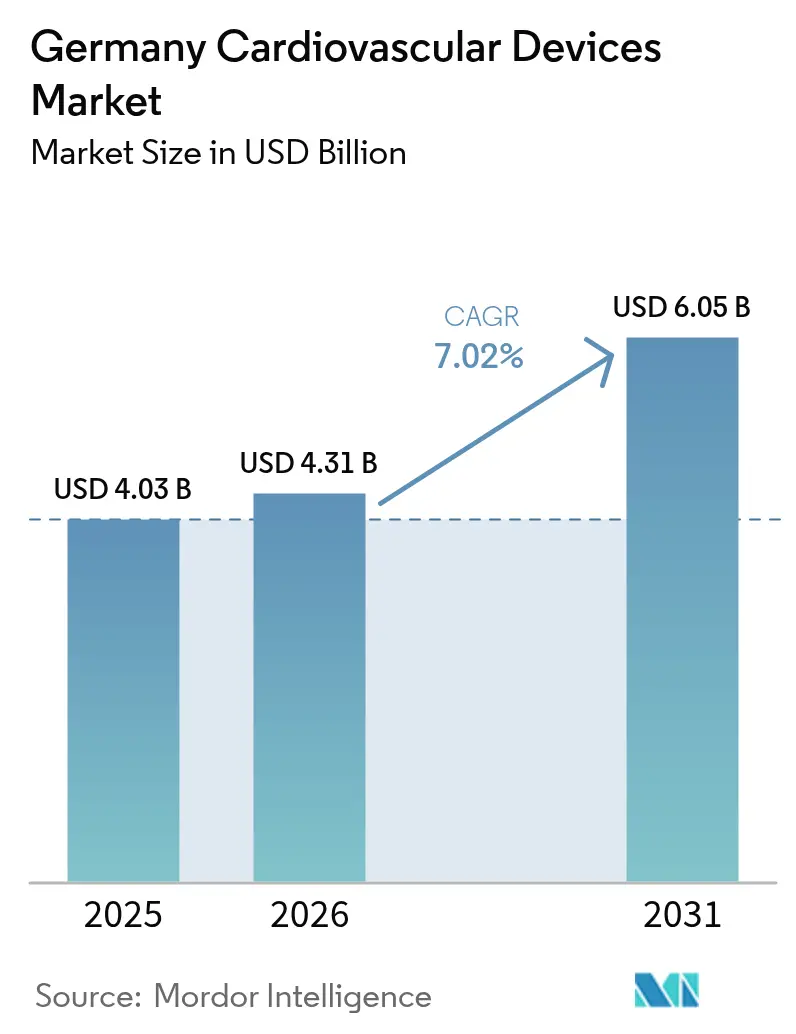

| Tamaño del mercado en el año base (2025) | 4.03 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.31 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.05 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.02% CAGR |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos Cardiovasculares en Alemania por ���ϲ�����

Se espera que el tamaño del mercado de dispositivos cardiovasculares en Alemania crezca de USD 4.030 millones en 2025 a USD 4.310 millones en 2026, y se prevé que alcance USD 6.050 millones en 2031 a una CAGR del 7,02% durante el período 2026-2031. El mayor volumen de procedimientos, el envejecimiento de la población y la expansión de los mandatos de monitoreo remoto sustentan la demanda a largo plazo. Los hospitales continúan invirtiendo en sistemas de gestión del ritmo cardíaco y de la estructura cardíaca, ya que los pagos por GRD favorecen las intervenciones basadas en catéter frente a la terapia conservadora. Al mismo tiempo, la telemonitorización obligatoria de pacientes con insuficiencia cardíaca crónica genera ingresos recurrentes para los registradores de bucle implantables y la analítica en la nube, convirtiendo el mercado de dispositivos cardiovasculares en Alemania en un ámbito de servicios basado en datos. Los costes de cumplimiento de la normativa EU-MDR eliminan muchas referencias de bajo margen, desplazando la innovación hacia diagnósticos habilitados por inteligencia artificial, sistemas mínimamente invasivos y bombas totalmente implantables que acortan las estancias hospitalarias. Aunque los avances farmacológicos moderan la adopción de dispositivos en la enfermedad en estadio temprano, la demografía de superevejecimiento de Alemania mantiene activos los ciclos de reemplazo y actualización, sosteniendo una trayectoria de ingresos predecible de dígito medio a través de 2030.

Conclusiones Clave del Informe

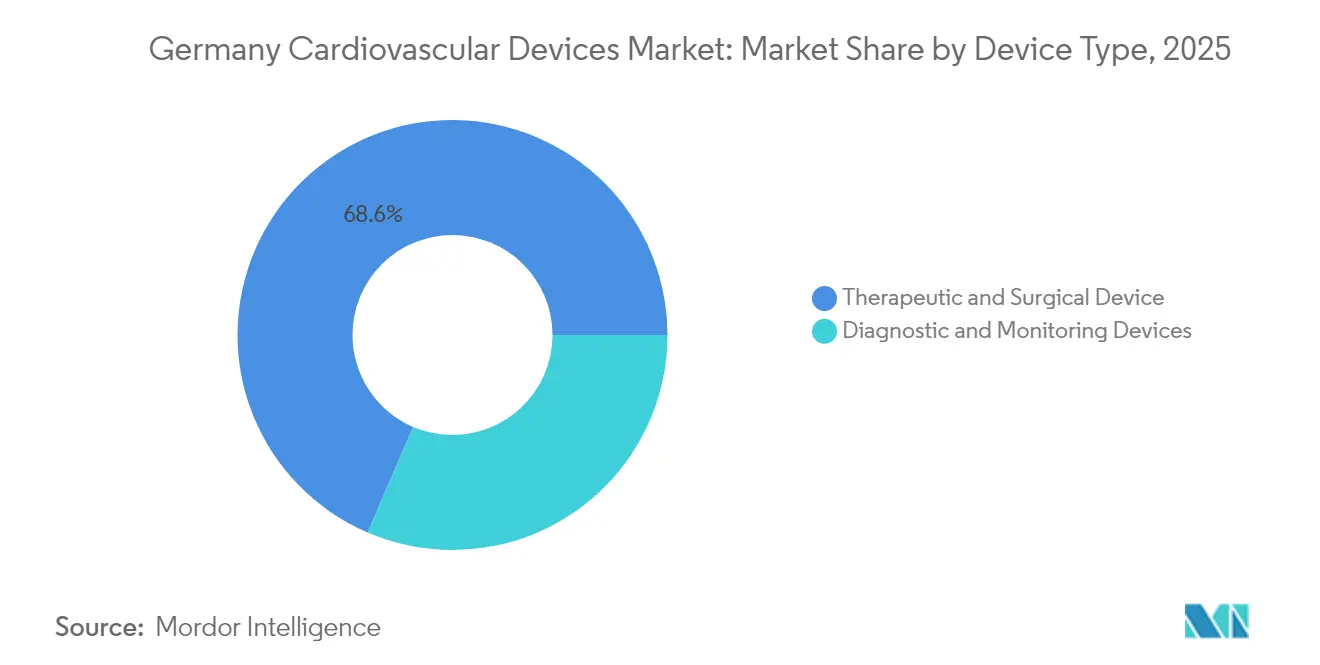

- Por tipo de dispositivo, los Dispositivos Terapéuticos y Quirúrgicos representaron el 68,55% de la participación del mercado de dispositivos cardiovasculares en Alemania en 2025; se prevé que los Dispositivos de Diagnóstico y Monitoreo registren la CAGR más alta del 6,12% hasta 2031.

- Por aplicación, la Enfermedad de la Arteria Coronaria representó el 42,70% de los ingresos en 2025, mientras que se proyecta que la Insuficiencia Cardíaca avance a una CAGR del 6,63% entre 2026 y 2031.

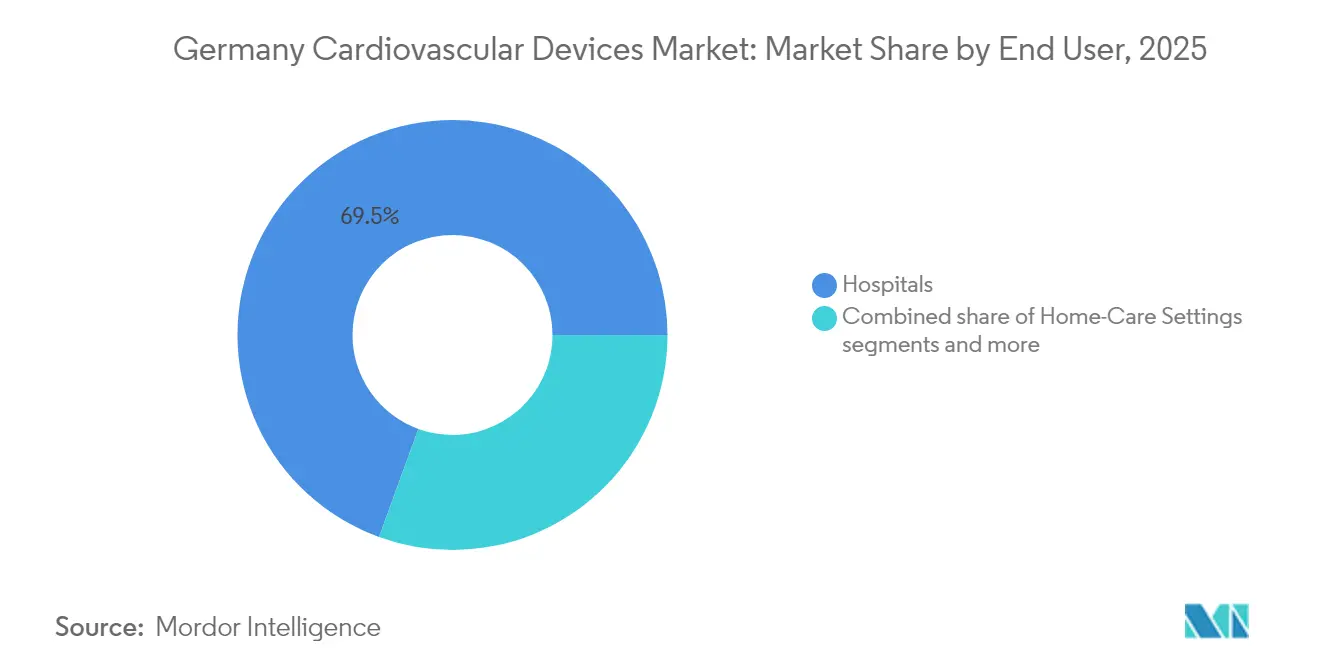

- Por usuario final, los hospitales representaron el 69,45% del gasto en 2025; el segmento "Otros" (centros ambulatorios, clínicas cardíacas, atención domiciliaria) está preparado para una CAGR del 6,85% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos Cardiovasculares en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Rápida Expansión de los Procedimientos de TAVI y TMVR Reembolsados que Impulsan la Demanda de Válvulas Cardíacas Transcatéter | 2.30% | Nacional, con concentración en hospitales universitarios y centros cardíacos especializados | Corto plazo (≤2 años) |

| Telemonitorización Remota Obligatoria de la Insuficiencia Cardíaca (G-BA 2022) que Acelera la Adopción de Registradores de Bucle Implantables | 1.90% | Nacional, con adopción temprana en hospitales universitarios y centros de rehabilitación cardíaca | Mediano plazo (3-4 años) |

| La Mayor Tasa de ICP per Cápita de Alemania en la UE que Sostiene los Ciclos de Reemplazo de Stents Liberadores de Fármacos y Guías | 1.60% | Nacional, con mayor impacto en regiones con densas redes de laboratorios de cateterismo | Corto plazo (≤2 años) |

| Demografía de Superevejecimiento en los Estados del Sur y del Este que Impulsa los Volúmenes de Implantación de Marcapasos y DAV | 1.40% | Regional, concentrado en Baviera, Baden-Wurtemberg, Sajonia y Turingia | Largo plazo (≥5 años) |

| Incentivos Fiscales para I+D y Transición a la MDR que Apoyan a los Innovadores Nacionales (p. ej., BIOTRONIK) | 1.10% | Nacional, con concentración en centros de innovación (Berlín, Múnich, Hamburgo) | Mediano plazo (3-4 años) |

| La Ley del Futuro Hospitalario que Financia Sistemas Digitales de Monitoreo Hemodinámico en UCI/Quirófano | 2.00% | Nacional, con prioridad para la digitalización en hospitales públicos | |

| Fuente: ���ϲ����� | |||

Rápida Expansión de los Procedimientos Cardiovasculares Reembolsados

El sistema de GRD de Alemania recompensa a los hospitales por la atención intervencionista, elevando el número de procedimientos de implantación de válvula aórtica transcatéter a más de 100.000 casos acumulados. Los laboratorios de cateterismo continúan reemplazando a los quirófanos, y la paridad de reembolso entre la cirugía valvular y la TAVI comprime los períodos de recuperación de la inversión en equipos de capital. Dado que el 95% de los pacientes octogenarios reciben ahora TAVI, los fabricantes de dispositivos agrupan las válvulas con filtros de protección embólica para ampliar los precios de venta medios y ayudar a los hospitales a cumplir los indicadores de calidad de reducción de accidentes cerebrovasculares.

Telemonitorización Remota Obligatoria de la Insuficiencia Cardíaca

Desde 2023, las aseguradoras estatutarias deben cubrir la telemetría remota para pacientes con insuficiencia cardíaca crónica, motivando la adopción de registradores de bucle implantables y sensores hemodinámicos no invasivos. Los centros universitarios han establecido centros de mando que analizan flujos de datos continuos y desencadenan intervenciones ambulatorias tempranas, reduciendo los reingresos y liberando camas hospitalarias. Los proveedores ofrecen paquetes de suscripción que integran hardware, paneles de analítica y soporte de codificación de reembolso, alentando a los hospitales a migrar del seguimiento episódico a flujos de trabajo de monitoreo continuo.

La Mayor Tasa de ICP per Cápita de Alemania Sostiene los Ciclos de Reemplazo de Stents Liberadores de Fármacos y Guías

Los cardiólogos alemanes realizan más intervenciones coronarias percutáneas por residente que cualquier otra nación de la UE, una métrica directamente vinculada a la densa red de más de 960 laboratorios de cateterismo del país y al reembolso favorable a los procedimientos. El alto volumen de procedimientos conduce a una rápida rotación de inventario para los stents liberadores de fármacos y las guías para lesiones complejas, sustentando perfiles de reorden predecibles para los proveedores. Las empresas nacionales como Andramed y Bentley InnoMed ganan cuota con plataformas expandibles con balón ajustadas para anatomías tortuosas, apoyando precios premium en referencias de nicho. La innovación continua en guías con recubrimiento hidrófilo y microcatéteres mantiene altas las tasas de éxito de los procedimientos, reforzando la lealtad de los médicos a las vías intervencionistas. A medida que los operadores de laboratorios de cateterismo buscan el alta el mismo día para liberar margen de GRD, se prevé que la demanda de recubrimientos de stents liberadores de fármacos de cicatrización rápida se fortalezca aún más.

La Ley del Futuro Hospitalario Impulsa las Actualizaciones Digitales de Monitoreo Hemodinámico en UCI/Quirófano

El estímulo federal de Alemania asigna 4.300 millones de euros a la digitalización hospitalaria, con gasto prioritario en conectividad de UCI y quirófano que beneficia directamente a las plataformas de monitoreo cardiovascular. Las subvenciones de capital subsidian monitores hemodinámicos habilitados por inteligencia artificial, registradores multiparamétricos y middleware interoperable que alimentan datos en registros de salud electrónicos en tiempo real. Las primeras licitaciones favorecen a los proveedores que ofrecen certificación de ciberseguridad y actualizaciones de software conformes con la MDR, elevando el umbral de adopción para las importaciones de bajo coste. Los equipos clínicos informan que los paneles integrados acortan los tiempos de respuesta durante las cirugías cardiovasculares de alto riesgo, mejorando los indicadores de resultados que influyen en las bonificaciones de GRD. La financiación está concentrada en el período hasta 2026, creando un aumento de ventas a corto plazo y un mercado de mantenimiento a largo plazo para las suscripciones de analítica.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

| Los Costes de Poscomercialización de la EU-MDR Obligan a las PYME a Retirar Referencias Cardiovasculares Heredadas | -1.80% | Nacional, con mayor impacto en regiones con concentración de PYME (Baden-Wurtemberg, Baviera) | Corto plazo (≤2 años) |

| Los Límites Presupuestarios de GRD que Frenan la Adopción de Implantación de Dispositivos de Asistencia Ventricular más allá de los Centros Universitarios | -1.20% | Nacional, con mayor impacto en hospitales no universitarios y centros cardíacos más pequeños | Mediano plazo (3-4 años) |

| La Contratación Basada en Valor que Impulsa la Erosión de Precios en Stents y Balones | -1.00% | Nacional, con mayor impacto en regiones con sistemas de contratación centralizados | Corto plazo (≤2 años) |

| Avances en Farmacoterapia (p. ej., inhibidores de SGLT2) que Moderan los Volúmenes de Terapia con Dispositivos | -1.30% | Nacional, con mayor impacto en regiones con sistemas de salud avanzados y centros de investigación | Mediano plazo (3-4 años) |

| Fuente: ���ϲ����� | |||

Costes de Poscomercialización de la EU-MDR

La MDR de 2021 elevó los umbrales de evidencia e introdujo una vigilancia poscomercialización intensiva, aumentando los costes de recertificación hasta un 300% para algunas pequeñas empresas. Con solo 43 organismos notificados para evaluar 500.000 dispositivos en toda la UE, las colas de certificación se extienden hasta 2026. Muchas PYME alemanas abandonan catéteres de bajo volumen en lugar de financiar nuevos ensayos, consolidando las compras hacia las grandes multinacionales y reduciendo la variedad de productos para aplicaciones de nicho.

Avances en Farmacoterapia que Moderan la Demanda de Dispositivos

Las guías de la Sociedad Europea de Cardiología recomiendan ahora los inhibidores de SGLT2 como terapia de primera línea en la insuficiencia cardíaca, aplazando algunas intervenciones con dispositivos. El éxito farmacológico temprano frena la demanda inmediata de estimulación o desfibrilación, pero la telemetría remota revela la descompensación antes, lo que eventualmente vuelve a alimentar los volúmenes en las cadenas de suministro de dispositivos en etapas más avanzadas de la enfermedad.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Los Dispositivos Terapéuticos y Quirúrgicos Lideran por Tipo de Dispositivo

Los Dispositivos Terapéuticos y Quirúrgicos capturaron el 68,55% de la participación del mercado de dispositivos cardiovasculares en Alemania en 2025, impulsados por 164 casos de TAVI por millón de residentes. La creciente dependencia de los stents liberadores de fármacos, los oclusores del apéndice auricular izquierdo y los DAV subraya la preferencia de los hospitales por soluciones mínimamente invasivas que acortan la ocupación de cuidados intensivos. A pesar de la madurez de la intervención coronaria percutánea, los subgrupos de alto riesgo, como las lesiones calcificadas, sostienen la demanda de catéteres de litotricia reembolsados bajo nuevos códigos OPS.

Los Dispositivos de Diagnóstico y Monitoreo, aunque más pequeños, se expandirán a una CAGR del 6,12% hasta 2031, impulsados por la analítica de ECG basada en inteligencia artificial y la telemonitorización obligatoria de la insuficiencia cardíaca.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Por Aplicación: Estabilidad Coronaria, Auge de la Insuficiencia Cardíaca

La Enfermedad de la Arteria Coronaria mantiene el mayor grupo de ingresos con el 42,70% en 2025, sostenida por la alta prevalencia entre los trabajadores que se jubilan después de 2025. Los hospitales combinan cada vez más guías de reserva fraccional de flujo con stents expandibles con balón de Andramed o Bentley InnoMed para optimizar el manejo de las lesiones.

Por Usuario Final: Núcleo Hospitalario, Auge Ambulatorio

Los hospitales generaron el 69,45% de las ventas de 2025, liderados por los centros universitarios que actúan como sitios de referencia para los ensayos en humanos por primera vez. Las tarifas planas de GRD híbrido promulgadas en 2024 estabilizan las previsiones de ingresos, fomentando la presupuestación de capital para híbridos integrados de laboratorio de cateterismo-quirófano.

El segmento "Otros" crece más rápido a una CAGR del 6,85%, ya que los centros de cirugía ambulatoria adoptan la ICP el mismo día y los servicios de atención domiciliaria despliegan parches de ECG portátiles. El reembolso estatutario para las aplicaciones DiGA amplía el acceso a la detección móvil de arritmias, integrando el mercado de dispositivos cardiovasculares en Alemania en la vida cotidiana.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa compra del informe

Análisis Geográfico

Los estados del sur, como Baviera y Baden-Wurtemberg, albergan densos clústeres de tecnología médica en torno a Múnich y Stuttgart. La proximidad a los institutos Fraunhofer y a los campus de las universidades técnicas acelera la iteración de prototipos, ayudando a las empresas regionales a presentar las solicitudes de MDR antes. Estos estados también generan el 34% de los procedimientos nacionales de laboratorio de cateterismo, en parte porque las poblaciones acomodadas buscan intervenciones electivas tempranas.

Renania del Norte-Westfalia concentra el mayor volumen de casos de cardiopatía estructural: Colonia, Düsseldorf y Essen realizaron colectivamente más de 12.000 procedimientos de TAVI en 2024. Los grandes hospitales terciarios aprovechan fuentes de financiación diversificadas que combinan GRD, subvenciones docentes y presupuestos de investigación de la UE para equipar teatros híbridos. Los proveedores de dispositivos tratan estos centros como plataformas de lanzamiento, porque la evidencia del mundo real publicada desde las regiones del Rin-Ruhr influye en los comités de guías.

Las regiones del este, como Sajonia, dependen de la telecardiología para compensar los mayores tiempos de desplazamiento a los hospitales universitarios. La penetración de banda ancha superior al 95% permite la carga continua de datos de pacientes rurales con insuficiencia cardíaca, apoyando los contratos de servicio entre los fabricantes de dispositivos y los centros de llamadas regionales de telesalud. La financiación del Fondo Europeo de Desarrollo Regional subsidia aún más la infraestructura de servidores, posicionando al Este como un centro de servicios que exporta analítica de telemetría a nivel nacional.

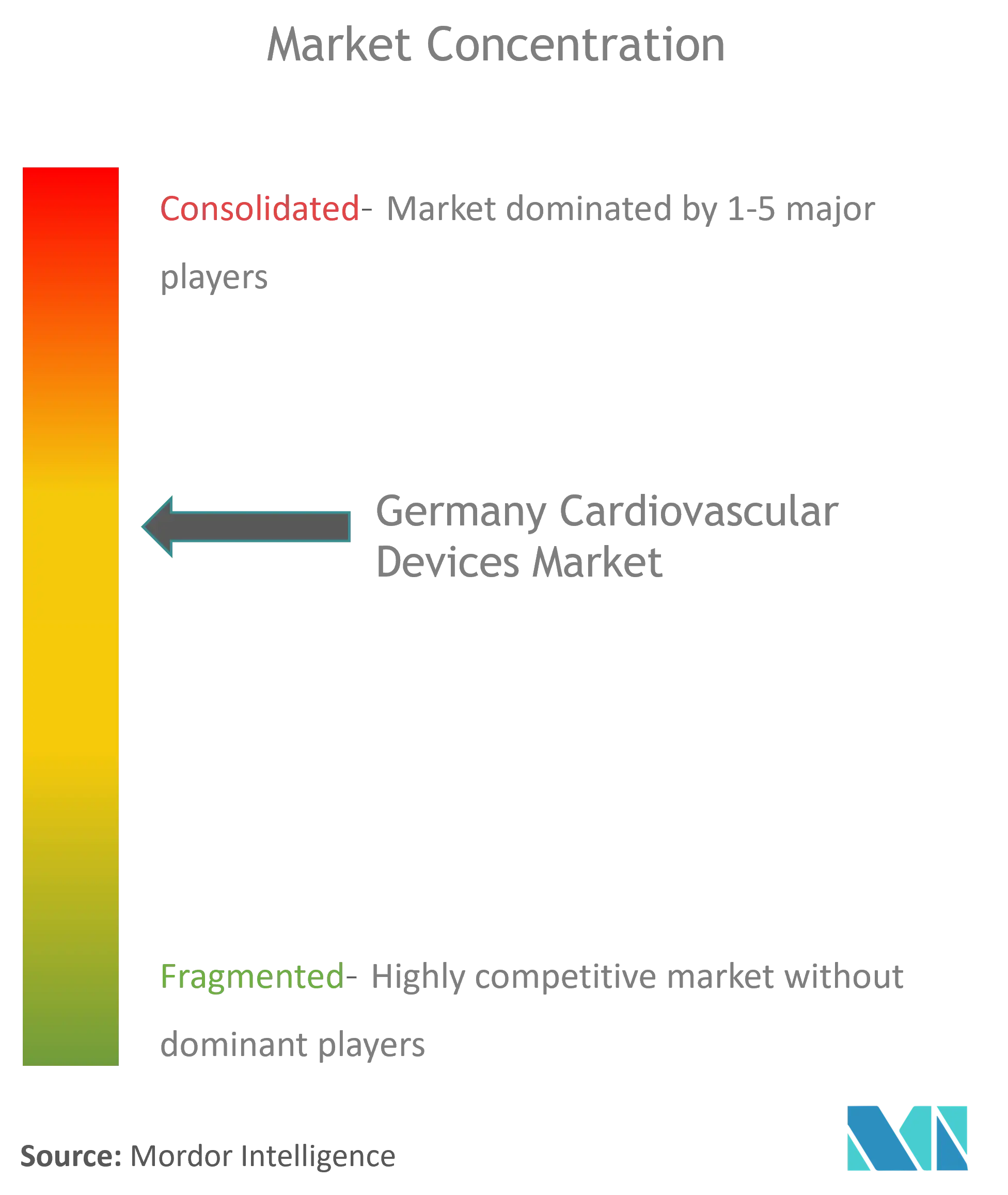

Panorama Competitivo

La competencia en la industria de dispositivos cardiovasculares en Alemania es moderada, con innovadores nacionales que coexisten junto a las grandes multinacionales. La plataforma DX de BIOTRONIK integra la detección auricular en los DAI de cámara única, reduciendo el número de cables y el riesgo de complicaciones. La sede de la empresa en Berlín alberga líneas de producción verticales, garantizando la resiliencia del suministro durante las escaseces relacionadas con la MDR.

Berlin Heals y Protembis ejemplifican a los especialistas de nicho respaldados por capital de riesgo. El dispositivo C-MIC de Berlin Heals aplica estimulación bioeléctrica a los ventrículos con insuficiencia cardíaca, con el objetivo de evitar la farmacoterapia de por vida. El filtro ProtEmbo de Protembis aborda el riesgo de embolia cerebral durante la TAVI, alineándose con el cambio de los hospitales hacia las métricas de seguridad del paciente. Ambas empresas aprovechan los créditos fiscales de los inversores ángeles alemanes y las subvenciones de proyectos Fraunhofer para cofinanciar ensayos fundamentales.

Los disruptores centrados en la inteligencia artificial, como LARALAB, se asocian con proveedores de imágenes para integrar algoritmos de elegibilidad directamente en los sistemas PACS hospitalarios, comprimiendo el tiempo de revisión de TC de horas a minutos[2]Fuente: Edward Plugge, "LARALAB lanza REC," einpresswire.com . Las grandes multinacionales licencian cada vez más estos algoritmos en lugar de desarrollarlos internamente, intensificando las fusiones y adquisiciones a medida que los compradores persiguen la propiedad intelectual de software que fortalece su base instalada de hardware.

Líderes de la Industria de Dispositivos Cardiovasculares en Alemania

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Edwards Lifesciences

Cardinal Health Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: En un proyecto piloto innovador, la empresa de medios Ströer, junto con Herzstädter de Hamburgo y Medical Industrie, ha instalado un desfibrilador en una columna de medios digitales. Esta iniciativa pionera en un espacio público subraya el compromiso del proyecto de mejorar las capacidades de respuesta a emergencias y apoyar a HerzretterStadt Hamburg en su misión de salvar vidas.

- Agosto de 2024: El Hospital Universitario de Heidelberg implantó dos corazones artificiales totales Carmat Aeson, ampliando el soporte para pacientes elegibles para trasplante.

- Mayo de 2024: LARALAB lanzó 'REC—Verificación Rápida de Elegibilidad', que permite el cribado basado en inteligencia artificial para intervenciones mitrales y tricuspídeas.

Alcance del Informe del Mercado de Dispositivos Cardiovasculares en Alemania

Según el alcance del informe, los dispositivos cardiovasculares se utilizan para diagnosticar y tratar enfermedades cardíacas y problemas cardiovasculares relacionados. Los Dispositivos Cardíacos ofrecen servicios de monitoreo a hospitales y médicos para el cuidado de los pacientes con la ayuda de los datos recopilados por los monitores cardíacos. El Mercado de Dispositivos Cardiovasculares en Alemania está segmentado por tipo de dispositivo, Dispositivos de Diagnóstico y Monitoreo (Electrocardiograma, Monitoreo Cardíaco Remoto y Otros Dispositivos de Diagnóstico y Monitoreo) y Dispositivos Terapéuticos y Quirúrgicos (Dispositivos de Asistencia Cardíaca, Dispositivo de Gestión del Ritmo Cardíaco, Catéter, Injertos, Válvulas Cardíacas, Stents y Otros Dispositivos Terapéuticos y Quirúrgicos). El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Dispositivos de Diagnóstico y Monitoreo | Sistemas de ECG | |

| Monitor Cardíaco Remoto | ||

| Resonancia Magnética Cardíaca | ||

| Tomografía Computarizada Cardíaca | ||

| Ecocardiografía / Ultrasonido | ||

| Sistemas de Reserva Fraccional de Flujo (RFF) | ||

| Dispositivos Terapéuticos y Quirúrgicos | Stents Coronarios | Stents Liberadores de Fármacos |

| Stents Metálicos sin Recubrimiento | ||

| Stents Biorreabsorbibles | ||

| �䲹��é�ٱ����� | �䲹��é�ٱ����� de Balón para ACTP | |

| �䲹��é�ٱ����� de IVUS/OCT | ||

| Gestión del Ritmo Cardíaco | Marcapasos | |

| Desfibriladores Cardioversores Implantables | ||

| Dispositivos de Terapia de Resincronización Cardíaca | ||

| Válvulas Cardíacas | TAVR/TAVI | |

| Válvulas Mecánicas | ||

| Válvulas Tisulares/Bioprotésicas | ||

| Dispositivos de Asistencia Ventricular | ||

| Corazones Artificiales | ||

| Injertos y Parches | ||

| Otros Dispositivos Quirúrgicos Cardiovasculares | ||

| Enfermedad de la Arteria Coronaria |

| Arritmia |

| Insuficiencia Cardíaca |

| Cardiopatía Estructural |

| �ᾱ�����ٱ�Բ���ó�� |

| Otros |

| Hospitales |

| Entornos de Atención Domiciliaria |

| Otros |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico y Monitoreo | Sistemas de ECG | |

| Monitor Cardíaco Remoto | |||

| Resonancia Magnética Cardíaca | |||

| Tomografía Computarizada Cardíaca | |||

| Ecocardiografía / Ultrasonido | |||

| Sistemas de Reserva Fraccional de Flujo (RFF) | |||

| Dispositivos Terapéuticos y Quirúrgicos | Stents Coronarios | Stents Liberadores de Fármacos | |

| Stents Metálicos sin Recubrimiento | |||

| Stents Biorreabsorbibles | |||

| �䲹��é�ٱ����� | �䲹��é�ٱ����� de Balón para ACTP | ||

| �䲹��é�ٱ����� de IVUS/OCT | |||

| Gestión del Ritmo Cardíaco | Marcapasos | ||

| Desfibriladores Cardioversores Implantables | |||

| Dispositivos de Terapia de Resincronización Cardíaca | |||

| Válvulas Cardíacas | TAVR/TAVI | ||

| Válvulas Mecánicas | |||

| Válvulas Tisulares/Bioprotésicas | |||

| Dispositivos de Asistencia Ventricular | |||

| Corazones Artificiales | |||

| Injertos y Parches | |||

| Otros Dispositivos Quirúrgicos Cardiovasculares | |||

| Por Aplicación | Enfermedad de la Arteria Coronaria | ||

| Arritmia | |||

| Insuficiencia Cardíaca | |||

| Cardiopatía Estructural | |||

| �ᾱ�����ٱ�Բ���ó�� | |||

| Otros | |||

| Por Usuario Final | Hospitales | ||

| Entornos de Atención Domiciliaria | |||

| Otros | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de dispositivos cardiovasculares en Alemania en 2026?

El mercado se sitúa en USD 4.310 millones.

¿Qué tasa de crecimiento se proyecta para el mercado de dispositivos cardiovasculares en Alemania hasta 2031?

Se prevé una CAGR del 7,02% para el período 2026-2031.

¿Qué segmento crece más rápido dentro del mercado de dispositivos cardiovasculares en Alemania?

Los Dispositivos de Diagnóstico y Monitoreo crecerán a una CAGR del 6,12% durante el período de pronóstico.

¿Por qué es significativa la telemonitorización obligatoria para la atención de la insuficiencia cardíaca en Alemania?

El reembolso estatutario exige el monitoreo remoto para más de 3 millones de pacientes, impulsando una mayor adopción de registradores implantables y reduciendo los reingresos.

Última actualización de la página el: