Tamaño y �ʲ����پ������貹����ó�� del Mercado de Dispositivos de Administración de Fármacos en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

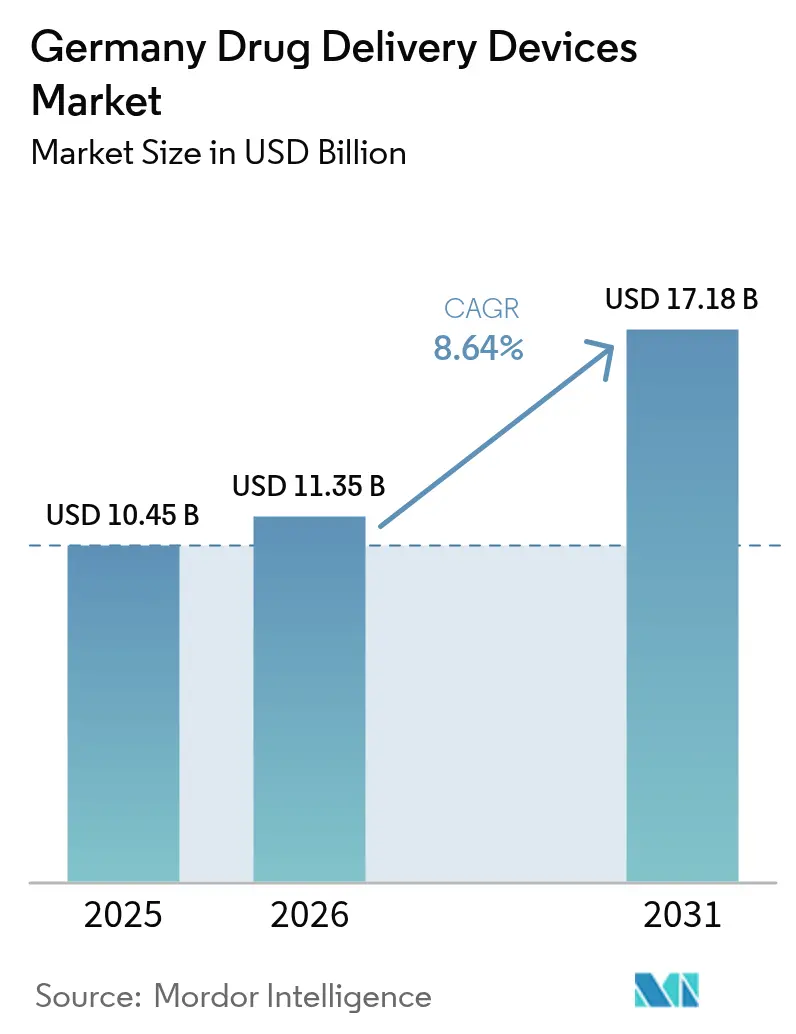

| Tamaño del mercado en el año base (2025) | 10.45 Mil millones de dólares |

| Tamaño del Mercado (2026) | 11.35 Mil millones de dólares |

| Tamaño del Mercado (2031) | 17.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.64% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Administración de Fármacos en Alemania por ���ϲ�����

El tamaño del mercado de dispositivos de administración de fármacos en Alemania fue valorado en USD 10.450 millones en 2025 y se estima que crecerá desde USD 11.350 millones en 2026 hasta alcanzar USD 17.180 millones en 2031, a una CAGR del 8,64% durante el período de pronóstico (2026-2031). Las ganancias continuas se derivan de la amplia cobertura del seguro estatutario del país, una sólida base manufacturera en jeringas de alto valor y autoinyectores, y una creciente cartera de biológicos que requieren tecnologías de administración precisas. La alta prevalencia de diabetes, una creciente carga oncológica y la bien dotada red hospitalaria de Alemania mantienen elevada la demanda de sistemas inyectables, mientras que los rápidos cambios hacia la atención domiciliaria y los objetivos de sostenibilidad están abriendo espacio para formatos conectados y reutilizables. Las evaluaciones clínicas conjuntas a nivel de la UE introducidas en 2025, las vías nacionales de aprobación acelerada y las herramientas digitales de adherencia en tiempo real acortan conjuntamente los plazos de lanzamiento y respaldan la adopción de dispositivos de próxima generación, incluso cuando las normas de precios de referencia moderan las opciones premium.

Conclusiones Clave del Informe

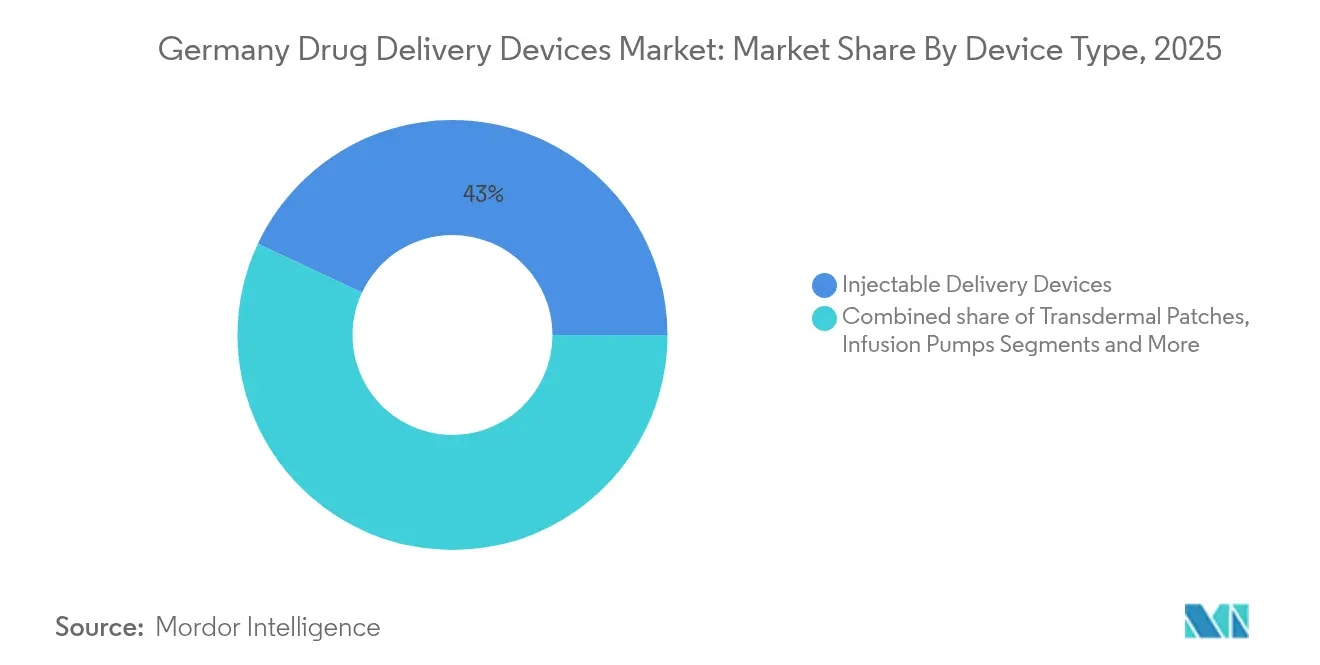

- Por tipo de dispositivo, los dispositivos de administración inyectable lideraron con el 43,02% de la participación del mercado de dispositivos de administración de fármacos en Alemania en 2025; se proyecta que los sistemas implantables se expandirán a una CAGR del 9,96% hasta 2031.

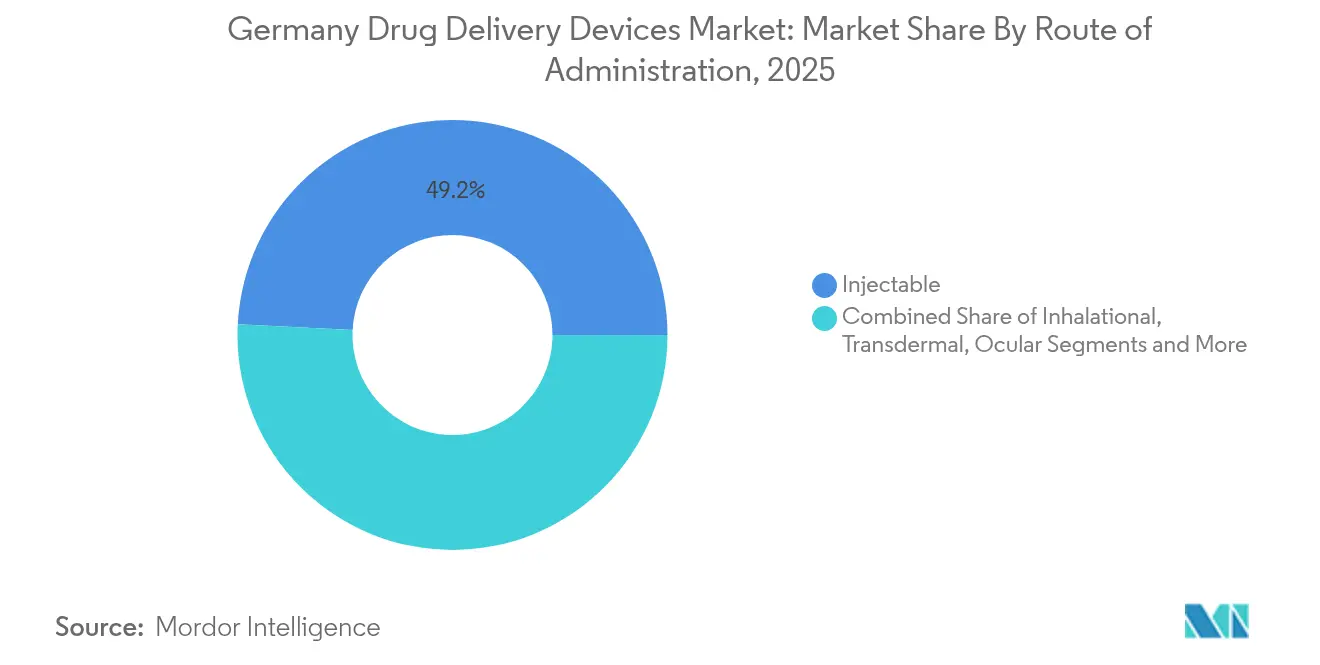

- Por vía de administración, las vías inyectables representaron el 49,21% del tamaño del mercado de dispositivos de administración de fármacos en Alemania en 2025, mientras que la administración transdérmica avanza a una CAGR del 9,81% hasta 2031.

- Por aplicación, la diabetes capturó el 30,05% del tamaño del mercado de dispositivos de administración de fármacos en Alemania en 2025; la oncología exhibe el crecimiento más rápido a una CAGR del 9,73% entre 2026-2031.

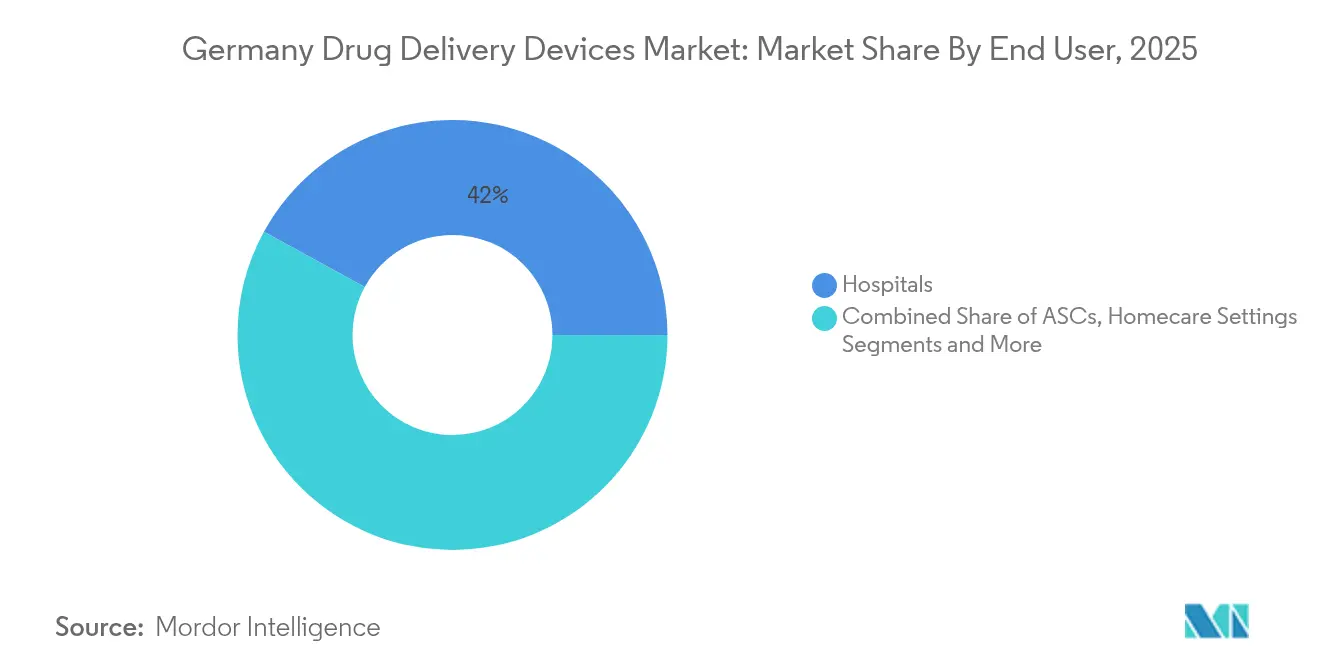

- Por usuario final, los hospitales mantuvieron una participación de ingresos del 42,03% en 2025, mientras que los entornos de atención domiciliaria están proyectados para crecer a una CAGR del 10,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Dispositivos de Administración de Fármacos en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta Prevalencia e Incidencia de Enfermedades Crónicas e Infecciosas | +1.8% | Alemania, con repercusión en los sistemas de salud más amplios de la UE | Largo plazo (≥ 4 años) |

| Tendencia Creciente de Atención Sanitaria Domiciliaria y Envejecimiento de la Población | +1.6% | Alemania como núcleo, con paralelismos demográficos en toda Europa Occidental | Mediano plazo (2-4 años) |

| Inversión Creciente en Innovación y Desarrollo de Productos Biosimilares y Biológicos | +1.4% | Zonas regulatorias de Alemania y la UE, centros farmacéuticos globales | Mediano plazo (2-4 años) |

| Iniciativas Gubernamentales de Apoyo a la Aprobación Acelerada y el Reembolso | +1.2% | Alemania a nivel nacional, con efectos de armonización de la UE | Corto plazo (≤ 2 años) |

| Avance Tecnológico y Digitalización | +1.1% | Global, con adopción temprana en los centros industriales de Alemania | Mediano plazo (2-4 años) |

| Expansión de Centros de Fabricación por Contrato | +0.9% | Corredores de fabricación de Alemania y Europa Central | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Alta Prevalencia e Incidencia de Enfermedades Crónicas e Infecciosas

Alemania registra una prevalencia superior a la media de la UE en diabetes (8,4%), enfermedades cardiovasculares (6,8%) y enfermedades respiratorias crónicas (11,4%).[1]Instituto Robert Koch, "Salud en Alemania," rki.de Esta carga de enfermedades crónicas impulsa una demanda sostenida de inyectores avanzados, plumas de insulina, bombas inteligentes e implantes de liberación sostenida que mejoran la adherencia y los resultados. Solo la diabetes está proyectada para afectar a entre 10,9 y 14,2 millones de alemanes en 2040, impulsando actualizaciones continuas en los ecosistemas de administración automatizada de insulina. La demanda oncológica sigue un camino similar: los micro/nanorrobots en desarrollo en el Centro Alemán de Investigación del Cáncer tienen como objetivo aumentar la captación en el sitio tumoral y reducir la toxicidad sistémica.[2]Centro Alemán de Investigación del Cáncer, "Tecnologías Inteligentes para la Terapia Tumoral," dkfz.de En conjunto, las tendencias de las enfermedades y los avances en investigación mantienen el mercado de dispositivos de administración de fármacos en Alemania en una trayectoria impulsada por la innovación.

Tendencia Creciente de Atención Sanitaria Domiciliaria y Envejecimiento de la Población

Las personas de ≥ 65 años pasarán del 21% de la población en 2023 a casi el 30% en 2050. Al mismo tiempo, quienes requieran cuidados de larga duración podrían ascender a 14 millones en 2050. Estos cambios amplifican la necesidad de dispositivos que los no profesionales puedan utilizar de forma segura en entornos domésticos. Los inyectores corporales como el Gx SensAir® de Gerresheimer permiten la dosificación subcutánea semanal de anticuerpos monoclonales sin visitas clínicas, reduciendo las emisiones relacionadas con el transporte y aliviando la carga de los cuidadores. La familiaridad de los consumidores con las plataformas de telesalud acelera aún más la adopción de inhaladores, plumas y parches conectados que integran paneles de adherencia, reforzando el impulso del mercado de dispositivos de administración de fármacos en Alemania.

Inversión Creciente en Innovación y Desarrollo de Productos Biosimilares y Biológicos

Los patrocinadores biofarmacéuticos están canalizando capital hacia terapias de ARNm, GLP-1 y de células y genes que requieren contenedores y herramientas de administración sofisticados. SCHOTT Pharma incrementó sus ingresos procedentes de jeringas prellenables en un 54% hasta EUR 344 millones en 2024 tras ampliar su capacidad nacional. Su jeringa de polímero TOPPAC freeze tolera el almacenamiento criogénico para vacunas de ARNm, mientras que los cartuchos cartriQ están orientados a la insulina y los fármacos de moléculas grandes. El gasto continuo de los actores de la industria sustenta el crecimiento sostenido del mercado de dispositivos de administración de fármacos en Alemania.

Iniciativas Gubernamentales de Apoyo a la Aprobación Acelerada y el Reembolso

La Ley de Investigación Médica (octubre de 2024) reduce la burocracia para los ensayos clínicos y los estudios de primera administración en humanos, comprimiendo los plazos de desarrollo.[3] La vía de Aplicaciones de Salud Digital de Alemania reembolsa los dispositivos conectados de menor riesgo una vez demostrado el efecto positivo en la atención, otorgando acceso a más del 90% de la población asegurada. La alineación con el Reglamento de Evaluación de Tecnologías Sanitarias de la UE a partir de 2025 agiliza las evaluaciones de beneficios posteriores al lanzamiento, acortando el camino del prototipo a la prescripción y fortaleciendo la demanda en el mercado de dispositivos de administración de fármacos en Alemania.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Requisitos Regulatorios Estrictos y Retiradas de Productos | -1.3% | Alemania a nivel nacional, con alineación regulatoria a nivel de la UE | Largo plazo (≥ 4 años) |

| Regulación de Precios del Comité Federal Conjunto que Limita las Primas para Sistemas Innovadores | -1.1% | Alemania a nivel nacional, con posible repercusión en la política de la UE | Corto plazo (≤ 2 años) |

| Saturación del Mercado en Sistemas Convencionales Combinada con Problemas de Cumplimiento y Aceptación por Parte del Paciente | -0.8% | Alemania como núcleo, con patrones similares en los mercados europeos maduros | Mediano plazo (2-4 años) |

| Disponibilidad Limitada de Talento Especializado en Microfluídica e Ingeniería de Productos Combinados | -0.6% | Alemania y los grupos de talento técnico europeos más amplios | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Requisitos Regulatorios Estrictos y Retiradas de Productos

Alemania aplica el Reglamento de Dispositivos Médicos de la UE (MDR) junto con su Ley de Implementación de la Legislación sobre Dispositivos Médicos. Los productos combinados deben satisfacer paquetes de evidencia duales de fármaco-dispositivo, y las clases de mayor riesgo requieren evaluaciones de conformidad por terceros.[3]Instituto Federal de Medicamentos y Dispositivos Médicos, "Ley de Investigación Médica," bfarm.de Los consiguientes aumentos de costes y las responsabilidades por retiradas pesan más sobre las pymes, lo que ocasionalmente pausa los lanzamientos y reduce la curva de crecimiento del mercado de dispositivos de administración de fármacos en Alemania.

El Comité Federal Conjunto asigna grupos de referencia que establecen precios máximos reembolsables; los dispositivos que carecen de evidencia de beneficio adicional deben situarse al menos un 10% por debajo de los comparadores. Si bien los precios confidenciales son posibles para determinadas innovaciones, muchos sistemas conectados o implantables premium siguen enfrentando márgenes ajustados, lo que frena los lanzamientos comerciales agresivos en el mercado de dispositivos de administración de fármacos en Alemania.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Sistemas Inyectables Mantienen el Liderazgo mientras los Implantes se Aceleran

Los dispositivos inyectables representaron el 43,02% de todos los ingresos en 2025, consolidando su papel en el tamaño del mercado de dispositivos de administración de fármacos en Alemania. La demanda sostenida proviene de las terapias biológicas que dominan las nuevas aprobaciones de fármacos y de la preferencia continua de los médicos por la precisión parenteral. El aumento de capacidad de SCHOTT Pharma en jeringas de polímero y vidrio subraya la confianza de la industria.

Las bombas implantables, los microchips y los depósitos biorreabsorbibles registran las ganancias más rápidas a una CAGR del 9,96%. Los inhaladores de uso amigable para el paciente preservan su participación ante la elevada carga nacional de enfermedades respiratorias crónicas, mientras que los parches transdérmicos obtienen una adopción incremental para el tratamiento hormonal y del dolor. En todas las categorías, las funciones de conectividad integradas mejoran el registro de dosis y los circuitos de retroalimentación, elevando la adherencia y las vías de atención basadas en datos dentro del mercado de dispositivos de administración de fármacos en Alemania.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Vía de Administración: Dominio Inyectable con Repunte Transdérmico

La administración inyectable mantuvo una participación de ingresos del 49,21% en 2025, reflejando la confianza de los médicos en las vías intravenosa, subcutánea e intramuscular para vacunas y fármacos de moléculas grandes. Esta proporción ancla la participación del mercado de dispositivos de administración de fármacos en Alemania y se ve reforzada por autoinyectores de próxima generación que reducen la fuerza de activación y admiten volúmenes de 2 a 5 ml.

Los formatos transdérmicos escalan más rápidamente a una CAGR del 9,81% gracias a las matrices de microagujas y los parches acústicos alimentados de forma inalámbrica que elevan los límites de tamaño de carga útil. Las películas mucosas orales ganan terreno para el alivio rápido del dolor, mientras que las modalidades inhaladas, oculares y nasales amplían las opciones para la terapia local dirigida, enriqueciendo conjuntamente los conjuntos de herramientas clínicas disponibles para los profesionales en el mercado de dispositivos de administración de fármacos en Alemania.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: La Diabetes Domina los Ingresos mientras la ���Գ��DZ��Dz�í�� Impulsa el Crecimiento Futuro

La diabetes representó el 30,05% del tamaño del mercado de dispositivos de administración de fármacos en Alemania en 2025. Los sistemas de administración automatizada de insulina de circuito cerrado que sincronizan los algoritmos de monitorización continua de glucosa y bomba están ahora ampliamente prescritos, con guías pediátricas que destacan un tiempo en rango superior durante escenarios de ejercicio.

Los dispositivos oncológicos avanzan a una CAGR del 9,73% a medida que los microrrobots, los transportadores de nanopartículas y los inyectores corporales apuntan a reducir las visitas de infusión hospitalaria. Los segmentos cardiovascular, respiratorio y del sistema nervioso central mantienen una participación estable, mientras que las aplicaciones de enfermedades infecciosas despiertan interés en jeringas de doble cámara de un solo uso que simplifican la reconstitución de vacunas liofilizadas en el mercado de dispositivos de administración de fármacos en Alemania.

Por Usuario Final: Los Hospitales Dominan pero la Atención Domiciliaria Gana Terreno

Los hospitales generaron el 42,03% de la facturación de 2025, reflejando la concentración de infusiones complejas de oncología y cuidados críticos. La automatización integrada de farmacia y la familiaridad del personal con las bombas multicanal refuerzan su centralidad.

Sin embargo, los entornos de atención domiciliaria se encuentran en una trayectoria de crecimiento de dos dígitos (CAGR del 10,62%) a medida que las aseguradoras estatutarias reembolsan las visitas de enfermería y los dispositivos conectados para la autoadministración. Los centros quirúrgicos ambulatorios y las clínicas especializadas llenan el vacío entre el uso hospitalario y el domiciliario, ampliando los nodos de distribución para los proveedores activos en el mercado de dispositivos de administración de fármacos en Alemania.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

La avanzada densidad hospitalaria de Alemania, su fabricación orientada a la exportación y su base de seguro universal se combinan para sustentar un vibrante ecosistema doméstico para la innovación en administración de fármacos. Las normas de reembolso a nivel nacional garantizan un amplio acceso de los pacientes, mientras que los corredores de precios orientan la contención de costes, creando reservas de ingresos predecibles aunque competitivas.

Los estados federados urbanos como Renania del Norte-Westfalia y Baden-Württemberg albergan grupos de ingenieros de dispositivos, fabricantes de vidrio y centros de I+D farmacéutico, acelerando los ciclos de prototipo a piloto. Las regiones orientales, históricamente desatendidas, están recibiendo subvenciones federales específicas dirigidas a despliegues de salud digital y proyectos piloto de tecnología para el cuidado de personas mayores, equilibrando gradualmente la adopción regional.

La realidad demográfica de una edad media cercana a los 47 años y una cohorte en expansión de personas mayores con multimorbilidad garantiza una demanda duradera tanto de dispositivos hospitalarios de alta complejidad como de formatos simplificados de autocuidado. Esta combinación de infraestructura sofisticada y preferencias centradas en el hogar consolida el papel de Alemania como mercado de referencia para los lanzamientos europeos y atrae inversión transfronteriza hacia el mercado de dispositivos de administración de fármacos en Alemania.

Panorama Competitivo

El mercado de dispositivos de administración de fármacos en Alemania está moderadamente fragmentado: los grupos farmacéuticos globales suministran productos combinados, las empresas de ingeniería alemanas de tamaño mediano se especializan en componentes de precisión, y los fabricantes por contrato ofrecen servicios escalables de llenado y acabado. Predominan las alianzas estratégicas. La asociación de Gerresheimer con Aptar Digital Health combina la experiencia mecánica con el análisis de software para ofrecer herramientas integradas de apoyo oncológico.

SCHOTT Pharma, aprovechando décadas de ciencia del vidrio, está avanzando hacia soluciones de polímero adecuadas para biológicos a baja temperatura, al tiempo que amplía sus líneas de cartuchos listos para usar. Vetter invierte en expansiones de llenado y acabado en Ravensburg y Langenargen para satisfacer el creciente volumen de pedidos de externalización de inyectables. Las empresas emergentes centradas en plataformas de microagujas y parches acústicos inyectan mayor dinamismo.

Las credenciales de sostenibilidad se están convirtiendo rápidamente en criterios de licitación: los sistemas corporales con unidades de accionamiento reutilizables y desechables reciclables se alinean con los objetivos ecológicos de hospitales y aseguradoras. Mientras tanto, los límites de precios de referencia impulsan a las empresas a destacar los ahorros en el coste total de la atención a través de las ganancias en adherencia y la reducción de hospitalizaciones, agudizando los argumentos competitivos en el mercado de dispositivos de administración de fármacos en Alemania.

Líderes de la Industria de Dispositivos de Administración de Fármacos en Alemania

Bayer AG

Becton, Dickinson and Company

Gerresheimer AG

Ypsomed Holding AG

Boehringer Ingelheim International GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: SCHOTT Pharma introdujo en Alemania un cartucho estéril listo para usar de 1,5 ml, añadiendo una opción compacta a su línea cartriQ para el almacenamiento estable de insulina, terapias con GLP-1 y hormonas.

- Marzo de 2025: Dexcom reveló nuevas integraciones que permiten que su monitor continuo de glucosa G7 se conecte directamente con las plumas de insulina inteligentes de Novo Nordisk, NovoPen 6 y NovoPen Echo Plus, acercando los datos de glucosa en tiempo real y la dosificación.

- Enero de 2025: BioNxt Solutions transferirá sus actividades de I+D en administración de fármacos a Gen-Plus CRDO en Múnich el 1 de marzo de 2025, un movimiento orientado a acelerar los hitos de desarrollo.

- Junio de 2024: Vetter anunció que está trasladando su sitio de Servicios de Desarrollo de Skokie, Illinois, a Des Plaines y ampliando la capacidad de fabricación en Ravensburg y Langenargen, Alemania, para satisfacer la creciente demanda de producción externalizada de inyectables.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

���ϲ����� define el mercado de dispositivos de administración de fármacos de Alemania como los ingresos anuales generados por equipos fabricados, como jeringas precargadas, inhaladores, bombas de infusión, parches transdérmicos, implantes, insertos oculares y aplicadores nasales o bucales, que introducen agentes terapéuticos en el organismo a través de vías inyectable, inhalación, transdérmica, oral-mucosa, ocular o nasal. Los dispositivos utilizados exclusivamente para diagnósticos in vitro, envasado básico o logística no están incluidos en esta estimación de valor.

Exclusión del alcance: los consumibles de un solo uso, como bolsas IV y catéteres, quedan fuera del alcance.

Descripción general de la segmentación

- Por Tipo de Dispositivo

- Dispositivos de Administración Inyectable

- Dispositivos de Administración por ���Գ�������ó��

- Bombas de Infusión

- Parches Transdérmicos

- Sistemas de Administración de Fármacos Implantables

- Insertos Oculares e Implantes de Administración

- Dispositivos de Administración Nasal y Bucal

- Por Vía de Administración

- Inyectable

- ���Գ�������ó��

- �հ����Բ���é����������

- Mucosa Oral (Bucal y Sublingual)

- Ocular

- Nasal

- Por Aplicación

- Diabetes

- ���Գ��DZ��Dz�í��

- Cardiovascular

- Respiratorio

- Trastornos del Sistema Nervioso Central

- Enfermedades Infecciosas

- Otros

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Entornos de Atención Domiciliaria

- Clínicas y Centros Especializados

- Otros

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas y encuestas estructuradas con fabricantes alemanes de dispositivos, responsables de adquisiciones hospitalarias, asociaciones de diabetólogos y enfermeras de atención domiciliaria validaron los patrones de uso, los ciclos de recarga y las tendencias de descuento que las fuentes secundarias no podían cuantificar. Estas conversaciones también pusieron a prueba los supuestos de crecimiento y nos ayudaron a ajustar las ponderaciones de los canales.

Investigación documental

Nuestros analistas mapearon primero los conjuntos de datos de dominio público de organismos como la Oficina Federal de Estadística de Alemania, la OMS, Eurostat y BfArM, y luego revisaron los registros de enfermedades y los expedientes de ensayos clínicos que miden la prevalencia de enfermedades crónicas y los volúmenes de terapia. Las asociaciones del sector, MedTech Europe, BVMed y VDGH, ayudaron a aproximar la producción nacional de dispositivos, mientras que los informes 10-K y las presentaciones para inversores de las empresas aclararon los precios de venta medios. Algunas bases de datos de pago, D&B Hoovers para datos financieros de empresas y Dow Jones Factiva para noticias históricas de envíos, añadieron granularidad. Esta lista es ilustrativa; numerosas publicaciones adicionales informaron la fase documental.

Una segunda revisión examinó revistas científicas arbitradas y bibliotecas de patentes a través de Questel para identificar tecnologías emergentes que podrían alterar las curvas de adopción, garantizando que no se pasaran por alto las señales tempranas.

Dimensionamiento del mercado y previsión

Un modelo descendente (top-down) parte de los desembolsos de reembolso del Seguro Médico Estatutario y los datos de comercio de importación-exportación, que luego se dividen por vía de administración utilizando grupos de demanda basados en prevalencia. Algunas verificaciones ascendentes (bottom-up), consistentes en la suma de volúmenes de jeringas e inhaladores de proveedores multiplicados por los ASP combinados, calibran los totales. Las variables clave que alimentan el modelo incluyen la incidencia de diabetes, las sesiones de infusión oncológica, el número de aprobaciones de biológicos, la penetración de la autoadministración y las trayectorias de erosión del ASP de los dispositivos. Una regresión multivariante más un análisis de escenarios proyecta el período 2025-2030, con pruebas de estrés frente al consenso de expertos primarios cuando los indicadores oscilan bruscamente. Las brechas de datos en segmentos de nicho se interpolan a partir de proxies regionales y se validan en llamadas de seguimiento.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión por pares en dos etapas; los análisis de anomalías señalan variaciones superiores al 5 %, y los analistas sénior dan su aprobación. Actualizamos el modelo cada doce meses; los eventos regulatorios o de retirada de productos de carácter relevante desencadenan revisiones intermedias para que los clientes siempre dispongan de la línea de base más reciente.

Por qué la línea de base de Mordor para dispositivos de administración de fármacos en Alemania es fiable

Las estimaciones publicadas suelen divergir porque las empresas eligen diferentes límites de alcance, escalas de precios y cadencias de actualización.

Tres factores de brecha específicos del mercado suelen ampliar las diferencias: algunos editores agrupan consumibles y formulaciones de liberación controlada, otros aplican precios de lista en lugar de precios reembolsados, y varios proyectan años base más antiguos sin revisar la combinación de atención domiciliaria de Alemania, que evoluciona rápidamente. La delimitación disciplinada del alcance de Mordor, el anclaje en precios reembolsados y la actualización anual reducen estas brechas y ofrecen a los planificadores un punto de partida fiable.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 10,45 B (2025) | ���ϲ����� | - |

| USD 22,70 B (2024) | Consultoría Regional A | Incluye consumibles y conversión de euros a USD al tipo de cambio al contado sin normalización de la inflación |

| USD 133,05 B (2024) | Asociación del Sector B | Agrega clases de dispositivos globales, aplica precios de lista del fabricante, sin filtro exclusivo para Alemania |

| USD 1,49 B (2023) | Consultoría Global C | Se centra en canales hospitalarios limitados y excluye los volúmenes de atención domiciliaria/autoadministración |

En resumen, la comparación muestra que cuando el alcance, la base de precios y el ritmo de actualización se armonizan, el enfoque equilibrado de Mordor ofrece la línea de base más transparente y reproducible para los responsables de la toma de decisiones que evalúan la oportunidad del mercado de dispositivos de administración de fármacos en Alemania.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de administración de fármacos en Alemania?

El mercado se sitúa en USD 11.350 millones en 2026 y se proyecta que crecerá hasta USD 17.180 millones en 2031.

¿Qué tipo de dispositivo genera los mayores ingresos?

Los sistemas inyectables lideran con una participación del 43,02% debido a su papel central en las terapias biológicas y el tratamiento de enfermedades crónicas.

¿A qué velocidad crece el segmento de atención domiciliaria?

El uso domiciliario de dispositivos de administración de fármacos avanza a una CAGR del 10,62% hasta 2031 impulsado por el envejecimiento demográfico y la adopción de la telesalud.

¿Por qué están ganando popularidad los parches transdérmicos?

Las nuevas tecnologías de microagujas y ondas acústicas mejoran la permeación cutánea al tiempo que ofrecen una dosificación indolora y autoadministrada.

¿Qué papel desempeñan las regulaciones alemanas en la aprobación de dispositivos?

La Ley de Investigación Médica y la alineación con la Evaluación de Tecnologías Sanitarias de la UE acortan los plazos de los ensayos clínicos y del reembolso, aunque los estrictos requisitos del Reglamento de Dispositivos Médicos siguen elevando los costes de desarrollo.

¿Qué área terapéutica muestra el crecimiento más rápido?

Los dispositivos oncológicos registran una CAGR del 9,73% gracias a los transportadores microrrobóticos y los inyectores corporales orientados a la focalización precisa del tumor.

Última actualización de la página el: