Tamaño y �ʲ����پ������貹����ó�� del Mercado de Banca como Servicio en Alemania

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

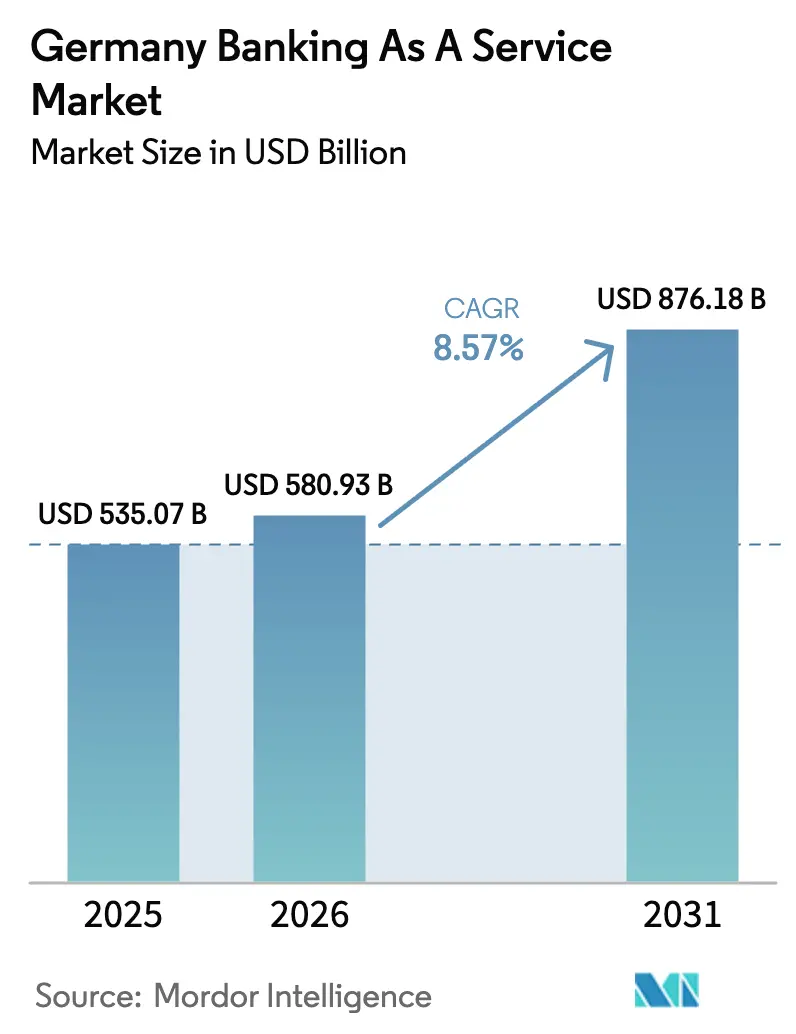

| Tamaño del mercado en el año base (2025) | 535.07 Mil millones de dólares |

| Tamaño del Mercado (2026) | 580.93 Mil millones de dólares |

| Tamaño del Mercado (2031) | 876.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 8.57% CAGR |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Banca como Servicio en Alemania por ���ϲ�����

Se proyecta que el tamaño del Mercado de Banca como Servicio en Alemania sea de 535,07 mil millones de USD en 2025, 580,93 mil millones de USD en 2026, y alcance los 876,18 mil millones de USD en 2031, creciendo a una CAGR del 8,57% de 2026 a 2031.

La tendencia alcista se alinea con la apertura impulsada por políticas bajo PSD2, la migración empresarial más amplia hacia infraestructura en la nube y la rápida adopción de las finanzas integradas en plataformas no bancarias que distribuyen pagos, préstamos, tarjetas y carteras digitales a través de APIs. El escrutinio operativo está aumentando a medida que BaFin señala los riesgos de concentración y externalización como una prioridad supervisora para 2026-2029, elevando los requisitos de resiliencia para los proveedores de Banca como Servicio a escala. El Reglamento de Pagos Instantáneos de la UE exige la liquidación en 10 segundos para las transferencias de crédito en euros a partir del 9 de octubre de 2025, lo que comprime las ventanas de procesamiento y remodela los diseños de plataformas para la liquidez en tiempo real, la conciliación y la verificación de los controles del beneficiario. MiCAR es plenamente aplicable desde el 30 de diciembre de 2024 y amplía las obligaciones de custodia y cumplimiento normativo, impulsando a las plataformas de Banca como Servicio a respaldar los servicios de criptoactivos con rigurosos controles operativos, de TI y de protección al inversor.

La trayectoria de la Banca como Servicio en Alemania se beneficia de una alta adopción digital, una sólida colaboración entre bancos y FinTechs, y una fuerte demanda de las pymes de servicios financieros modulares. La adopción de servicios FinTech entre los consumidores alemanes se sitúa por encima de la media de la UE, respaldada por activos ecosistemas de comercio electrónico y SaaS que integran pagos, emisión de tarjetas y préstamos para obtener ganancias en conversión y retención.

Conclusiones Clave del Informe

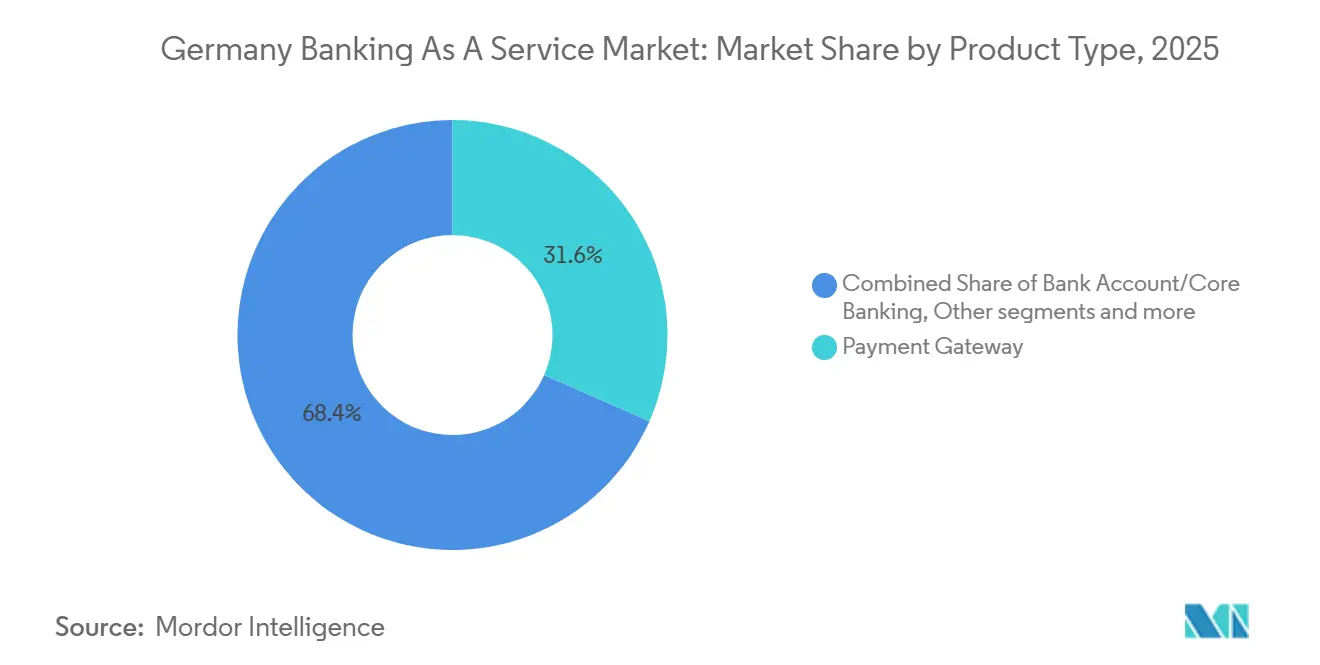

- Por tipo de producto, las pasarelas de pago lideraron el mercado de Banca como Servicio en Alemania con una participación en los ingresos del 31,56% en 2025, mientras que se prevé que el software de finanzas integradas se expanda a una CAGR del 12,34% hasta 2031, el ritmo más rápido en esta segmentación.

- Por tamaño de empresa, las grandes empresas mantuvieron una participación del 60,07% en el mercado de Banca como Servicio en Alemania en 2025, mientras que se proyecta que las pequeñas y medianas empresas registren una CAGR del 10,95% hasta 2031.

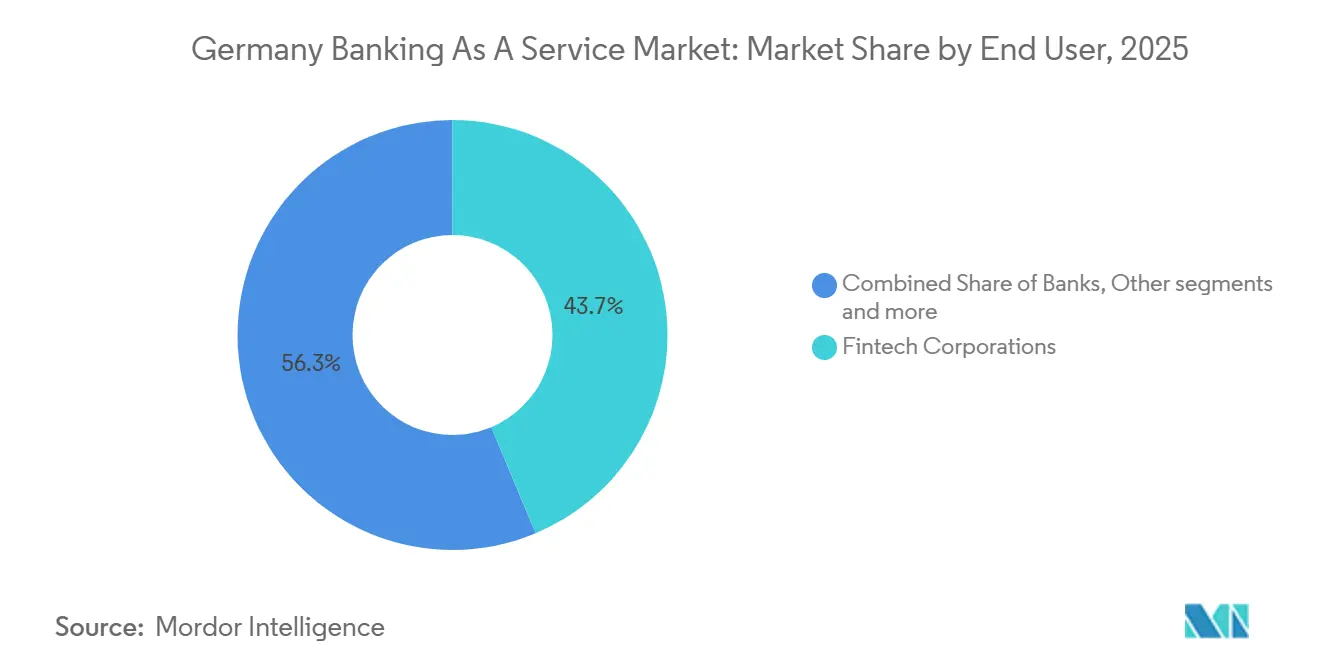

- Por usuario final, las corporaciones FinTech representaron una participación del 43,67% en el mercado de Banca como Servicio en Alemania en 2025 y se espera que crezcan a una CAGR del 13,83% hasta 2031.

- Por componente, las soluciones de plataforma e infraestructura representaron el 53,46% del mercado de Banca como Servicio en Alemania en 2025, mientras que los servicios están previstos para avanzar a una CAGR del 14,86% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Banca como Servicio en Alemania

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente demanda de banca digital y servicios financieros en línea sin fricciones | +1.8% | Nacional, concentrado en centros urbanos (Berlín, Múnich, Fráncfort) | Corto plazo (≤ 2 años) |

| Expansión de FinTechs y modelos de finanzas integradas | +2.1% | Global, con efectos secundarios de los ecosistemas de comercio electrónico y SaaS alemanes | Mediano plazo (2-4 años) |

| Impulso de la banca abierta bajo PSD2 que habilita la innovación mediante APIs | +1.5% | A nivel de la UE, amplificado en Alemania debido a la sólida aplicación regulatoria | Mediano plazo (2-4 años) |

| Creciente adopción de infraestructura basada en la nube | +1.9% | Nacional, con mayor tracción en los segmentos del Mittelstand | Mediano plazo (2-4 años) |

| Infraestructura digital avanzada y fuerte adopción tecnológica | +0.7% | Nacional, concentrado en los principales centros financieros | Corto plazo (≤ 2 años) |

| Énfasis en experiencias de cliente personalizadas y basadas en datos | +0.6% | Nacional, con mayor adopción en el comercio minorista y el comercio electrónico | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Demanda de Servicios de Banca Digital

El uso de servicios FinTech en Alemania alcanzó un nivel de adopción del 75%, superando la media europea del 64%, mientras que los bancos tradicionales mantienen la primacía en depósitos y las FinTechs dominan las interfaces transaccionales, lo que en conjunto crea un terreno fértil para las integraciones modulares de Banca como Servicio que mejoran el tiempo de comercialización y la economía unitaria[1]Germany Trade & Invest, "FinTech en Alemania," GTAI, gtai.de. El Reglamento de Pagos Instantáneos de la UE exige que todos los proveedores de servicios de pago ofrezcan transferencias de crédito en euros que se liquiden en 10 segundos de forma ininterrumpida (24/7) a partir del 9 de octubre de 2025, lo que obliga a las plataformas de Banca como Servicio a implementar liquidez en tiempo real, verificación del beneficiario y monitoreo continuo de riesgos. El nuevo régimen también permite a las instituciones de pago y de dinero electrónico competir de forma más directa en la liquidación instantánea, reduciendo la ventaja histórica que los bancos tenían en las ventanas de compensación y conciliación. El uso de la banca en línea en la UE alcanzó el 72% de los usuarios de internet en 2024, frente al 56% en 2014, creando una base conductual estable para los servicios digitales de extremo a extremo que los proveedores de Banca como Servicio pueden modularizar y escalar. El mercado de Banca como Servicio en Alemania internaliza estas curvas de adopción a medida que las empresas migran sus plataformas de pagos y cuentas para cumplir con los compromisos en tiempo real y los estándares más elevados de experiencia de usuario.

Expansión de FinTechs y Modelos de Finanzas Integradas

Alemania cuenta con 3,6 millones de pymes, que representan el 99% de todas las empresas, lo que amplía la base de clientes potenciales para los pagos integrados, la facturación y el capital de trabajo entregados a través de plataformas asociadas que no buscan licencias bancarias. Solo el 35% de las empresas completaron proyectos de digitalización en los últimos años, lo que indica una demanda no satisfecha de soluciones habilitadas por Banca como Servicio que comprimen el proceso de incorporación y reducen las barreras de integración para las empresas con recursos limitados. El gasto agregado en digitalización de las pymes alemanas alcanzó los 31.900 millones de EUR en 2023 y creció un 54% respecto a 2019, lo que se alinea con una mayor inversión en APIs, datos y arquitecturas en la nube que a menudo incluyen módulos de finanzas integradas[2]KfW Research, "Informe de Digitalización de Pymes de KfW 2024," KfW, kfw.de. Dos tercios de los ingresos FinTech en Alemania provienen de modelos de negocio B2B, lo que refuerza el cambio de los modelos directos al consumidor hacia los servicios de infraestructura y habilitación. El mercado de Banca como Servicio en Alemania es la capa operativa detrás de este cambio, permitiendo a los proveedores de software, mercados en línea y comerciantes integrar flujos de trabajo financieros conformes sin reconstrucciones de pila completa.

Impulso de la Banca Abierta bajo PSD2

PSD2 continúa moldeando los patrones de colaboración entre los bancos establecidos y las FinTechs, aunque la calidad de las APIs y la capacidad de respuesta de los bancos varía entre mercados, lo que afecta el rendimiento de la innovación y la consistencia del acceso a los datos. Alemania mantuvo una alta densidad de instituciones autorizadas dentro de la UE, con amplia disponibilidad de entidades de crédito y proveedores de servicios de pago que permiten una combinación de modelos de asociación y competitivos para la adopción de la Banca como Servicio. Deutsche Bank lanzó Wero el 17 de diciembre de 2025, integrando una cartera digital de la Iniciativa Europea de Pagos en su aplicación móvil para proporcionar una alternativa soberana a los ecosistemas de carteras no europeas y añadir funcionalidad de pagos entre particulares. ClearBank obtuvo una licencia bancaria de la UE en julio de 2024 e incorporó a la FinTech alemana Raisin a finales de año, mostrando cómo los pasaportes regulatorios canalizan la competencia de infraestructura transfronteriza hacia Alemania. El plan a corto plazo del Eurosistema de vincular las plataformas de tecnología de registro distribuido con los servicios TARGET antes de finales del tercer trimestre de 2026 a través de un modelo puente conocido como Pontes crea vías de liquidación en dinero del banco central que podrían reducir la dependencia de las monedas estables privadas para los flujos institucionales.

Creciente Adopción de Infraestructura Basada en la Nube

BaFin destaca los riesgos derivados de la concentración en la externalización de TI como un foco de supervisión, lo que indica que la dependencia de la nube será examinada en términos de resiliencia, continuidad y dependencias de múltiples clientes en los acuerdos de Banca como Servicio. Tres proveedores estadounidenses representan casi el 70% del mercado europeo de la nube, y los proveedores alemanes tienen cuotas pequeñas, lo que genera preocupaciones sobre la soberanía y las dependencias operativas a medida que los volúmenes de transacciones de Banca como Servicio escalan. El rendimiento de la computación en la nube en Alemania aumentó considerablemente, con las métricas de 2025 señalando un fuerte avance respecto a 2024 y ganancias a largo plazo desde 2018, lo que respalda la migración hacia núcleos y pilas de pagos nativos en la nube. Solaris seleccionó ACI Connetic en septiembre de 2025 para consolidar los pagos SEPA Instantáneos en una arquitectura nativa en la nube, un ejemplo de escalado horizontal para hacer frente a la carga entrante de pagos instantáneos. Las restricciones crediticias para las pymes siguen siendo elevadas, lo que sustenta la demanda de suscripción habilitada por Banca como Servicio que utiliza datos transaccionales para tomar decisiones más rápidas manteniendo el cumplimiento normativo y los controles.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Entorno regulatorio estricto y cumplimiento de PSD2 | -1.2% | Nacional, con efectos secundarios en el pasaporte de la UE | Largo plazo (≥ 4 años) |

| Requisitos de protección de datos y privacidad bajo el RGPD | -0.9% | A nivel de la UE, amplificado en Alemania | Mediano plazo (2-4 años) |

| Complejidad de integración de sistemas con TI heredada | -0.6% | Nacional, pilas tecnológicas más antiguas | Mediano plazo (2-4 años) |

| Intensa competencia de bancos y FinTechs bien financiadas | -0.5% | Nacional y transfronterizo dentro de la UE | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Entorno Regulatorio Estricto, Incluida la Supervisión de BaFin y el Cumplimiento de PSD2

BaFin redujo el plazo de autorización formal a seis meses a partir de una solicitud completa, aunque los solicitantes aún deben presentar un modelo de negocio viable, un capital inicial mínimo de al menos 5 millones de EUR para las instituciones de depósito y préstamo, y una dirección idónea, lo que eleva los umbrales de entrada para los nuevos proveedores. MiCAR es plenamente aplicable desde el 30 de diciembre de 2024, y exige a los proveedores de servicios de criptoactivos que demuestren una gobernanza sólida, resiliencia de TI alineada con DORA y estándares de protección al inversor, lo que resulta en autorizaciones paralelas para las plataformas de Banca como Servicio que añaden módulos de activos digitales. Los supervisores se enfrentan a plazos legales estrictos para las solicitudes de MiCAR, y las presentaciones incompletas o inconsistentes deben ser rechazadas, lo que eleva los costos de preparación legal y técnica[3]BaFin, "Actividad bancaria," BaFin, bafin.de. El enfoque de BaFin en la resiliencia operativa, incluidos los riesgos de concentración y las interdependencias transfronterizas entre proveedores de servicios, amplía los requisitos de mapeo y monitoreo para los operadores de Banca como Servicio con presencia en múltiples clientes. El Reglamento de Pagos Instantáneos exige servicios de verificación del beneficiario sin cargo adicional a partir del 9 de octubre de 2025, por lo que las plataformas deben absorber los costos de implementación en sus modelos operativos.

Mayores Requisitos de Protección de Datos y Privacidad bajo el RGPD

Las transacciones de pago fraudulentas en el Espacio Económico Europeo alcanzaron los 4.200 millones de EUR en 2024, un aumento del 17% respecto a 2023, incluso cuando las tasas generales de fraude se mantuvieron cerca del 0,002% del valor de las transacciones, lo que obliga a los proveedores de Banca como Servicio a equilibrar una experiencia de usuario sin fricciones con los mandatos de autenticación reforzada. El fraude en transferencias de crédito representó pérdidas de 2.500 millones de EUR en 2024, con los usuarios de servicios de pago asumiendo el 85% debido a la ingeniería social, lo que eleva las expectativas en materia de verificación de identidad y análisis del comportamiento. BaFin intensificó la supervisión contra el blanqueo de capitales en 2025 y aumentó las inspecciones in situ, lo que se traduce en un mayor gasto en cumplimiento normativo y tecnología para las plataformas que realizan incorporaciones y monitoreos de alto volumen. El fraude en pagos con tarjeta fue 17 veces mayor cuando la contraparte se encontraba fuera del Espacio Económico Europeo, añadiendo complejidades transfronterizas para los proveedores de Banca como Servicio que atienden a clientes internacionales. El cambio hacia los pagos instantáneos reduce las ventanas de monitoreo de días a segundos, impulsando inversiones en análisis de flujo continuo, reentrenamiento de modelos y alertas en tiempo real para que las plataformas de Banca como Servicio puedan mitigar las pérdidas preservando la experiencia del usuario.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Software de Finanzas Integradas Registra la Expansión más Rápida

Las pasarelas de pago mantuvieron una participación del 31,56% en 2025 dentro de la segmentación por tipo de producto, mientras que se proyecta que el software de finanzas integradas se expanda a una CAGR del 12,34% hasta 2031, lo que señala un cambio sostenido en la combinación a medida que los comerciantes y las plataformas SaaS incorporan pagos y crédito en los recorridos del usuario. El procesamiento de pagos enfrenta una compresión de márgenes a medida que la liquidación instantánea se convierte en un requisito básico, lo que aumenta el atractivo de los módulos de mayor valor en préstamos, seguros y funciones de gestión patrimonial que pueden orquestarse a través de APIs. Las soluciones de cuenta bancaria y banca central continúan como la capa fundamental de libro mayor y cumplimiento normativo para la emisión de cuentas y la elaboración de informes, aunque su crecimiento se ve moderado por la fuerte competencia y las estrictas expectativas prudenciales en materia de capital y gobernanza. El mercado de Banca como Servicio en Alemania se beneficia de la escala de las transacciones con tarjeta y cuenta, lo que permite a los proveedores ofrecer módulos de análisis, conciliación y antifraude como complemento a los rieles base.

Comparar el impulso de digitalización entre las empresas alemanas con las perspectivas para 2026-2031 sugiere una mayor adopción de las finanzas integradas a medida que los marcos de responsabilidad maduran y los estándares de API se armonizan, haciendo que la integración sea más predecible para los equipos empresariales. Los canales de distribución se amplían a medida que el despliegue de Wero por parte de la Iniciativa Europea de Pagos coloca una cartera de propiedad bancaria en los flujos de los consumidores, que puede ser objeto de marca blanca o integrarse con las experiencias de los comerciantes con el tiempo. Las transacciones con tarjeta en la zona euro alcanzaron los 44.300 millones en el segundo semestre de 2024, un aumento del 11,3% interanual, lo que refuerza el argumento de escala para la emisión modular de tarjetas y las credenciales tokenizadas. La plena aplicabilidad de MiCAR aumenta la demanda de custodia conforme y monitoreo de transacciones de tokens dentro de las pilas de pasarelas y carteras digitales, ampliando el alcance funcional de las categorías de productos en el mercado de Banca como Servicio en Alemania.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Tamaño de Empresa: El Crecimiento del Segmento de Pymes Supera la Adopción de las Grandes Empresas

Las grandes empresas mantuvieron una participación del 60,07% en 2025 debido a presupuestos más amplios y mayor capacidad de integración a medida, mientras que se proyecta que las pymes crezcan a una CAGR del 10,95% hasta 2031, lo que refleja tanto la reducción de los costos de integración como una mayor necesidad de incorporación automatizada que comprime el tiempo hasta el cobro. El tamaño del mercado de Banca como Servicio en Alemania asignado a las soluciones dirigidas a pymes está previsto que se expanda a medida que las restricciones crediticias y los mandatos de pagos en tiempo real orienten a las empresas hacia APIs preintegradas de pago, facturación y capital de trabajo. Los 3,6 millones de pymes de Alemania representan el 99% de las empresas, pero solo el 35% informa haber completado recientemente proyectos de digitalización, lo que implica un espacio considerable para suites de Banca como Servicio llave en mano que son más fáciles de adoptar.

Las grandes empresas hacen hincapié en la tesorería, los flujos transfronterizos y los programas de tarjetas corporativas, con proyectos piloto iniciales de liquidación basada en cadena de bloques que complementan los rieles tradicionales[4]Banco Central Europeo, "Estadísticas de pagos: segundo semestre de 2024," Banco Central Europeo, ecb.europa.eu. Las pymes valoran la cobertura de una sola API para la aceptación de pagos, la facturación y la financiación del ciclo de caja, reduciendo la carga sobre los equipos de TI reducidos al tiempo que aumentan la velocidad de integración. La atención de los inversores en 2025 favoreció las categorías de infraestructura y habilitación frente a las marcas de consumo, lo que es coherente con que Alemania atraiga 1.000 millones de USD en inversión FinTech en 149 operaciones y se sitúe en tercer lugar en Europa. A medida que la adopción supera la cohorte de los primeros adoptantes, el sector de Banca como Servicio en Alemania probablemente estandarizará las vías de integración y cumplimiento normativo para reducir los costos de cambio de las pymes, cumpliendo al mismo tiempo las expectativas de resiliencia de BaFin.

Por Usuario Final: Las Corporaciones FinTech Impulsan la Velocidad de Adopción

Las corporaciones FinTech mantuvieron una participación del 43,67% en 2025 y se espera que se expandan a una CAGR del 13,83% hasta 2031, lo que refleja su dependencia de los componentes bancarios modulares para acelerar los lanzamientos en pagos, cuentas, tarjetas y carteras digitales. Los bancos utilizan cada vez más la Banca como Servicio para la externalización de actividades no esenciales, como la emisión de tarjetas y la liquidación de divisas, aunque las arquitecturas heredadas y las limitaciones en la gestión del cambio pueden ralentizar los programas en comparación con los plazos de las FinTechs. Los usuarios finales no bancarios, incluidas las plataformas de comercio electrónico y SaaS, integran funciones financieras para monetizar los puntos de contacto con los clientes y crear flujos de ingresos recurrentes.

Alemania atrajo 1.000 millones de USD en inversión FinTech en 149 operaciones en 2025, con una mayor proporción dirigida a infraestructura y habilitación, lo que valida la tesis de la plataforma de Banca como Servicio. Solaris recaudó 140 millones de EUR en febrero de 2025 para apoyar la transformación operativa y la incorporación de clientes, lo que subraya el acceso continuo al capital para los proveedores de plataformas reguladas que atienden la demanda FinTech. ClearBank incorporó a múltiples clientes de la UE tras obtener una licencia de la UE en julio de 2024, demostrando que la Banca como Servicio transfronteriza puede escalar rápidamente una vez completada la autorización. Dos tercios de los ingresos FinTech alemanes son B2B, lo que refuerza el papel de las APIs de Banca como Servicio para permitir cambios de rumbo más rápidos y extensiones de productos para los clientes. La participación del mercado de Banca como Servicio en Alemania en manos de los bancos sigue siendo importante en servicios especializados como la liquidez y la elaboración de informes regulatorios, pero las FinTechs absorben los cambios de plataforma más rápidamente gracias a sus culturas de entrega ágil.

Nota: Las participaciones de todos los segmentos individuales están disponibles previa adquisición del informe

Por Componente: La Capa de Servicios Emerge como el Flujo de Ingresos de Mayor Crecimiento

Las soluciones de plataforma e infraestructura representaron el 53,46% de la participación del mercado de Banca como Servicio en Alemania en 2025 en aprovisionamiento de cuentas, rieles de pago y libros de contabilidad, mientras que los servicios que abarcan cumplimiento normativo, KYC y detección de fraude están proyectados para expandirse a una CAGR del 14,86% hasta 2031, superando a las plataformas a medida que la complejidad regulatoria se profundiza. Esta brecha refleja la creciente monetización de los módulos de cumplimiento normativo, ya que las acciones de aplicación y las inspecciones contra el blanqueo de capitales elevan el listón en materia de conducta, divulgaciones y controles operativos. El tamaño del mercado de Banca como Servicio en Alemania vinculado a los servicios debería beneficiarse de los controles de fraude en tiempo real y los mandatos de verificación que conllevan requisitos de baja latencia bajo los pagos instantáneos.

Los proveedores de plataformas continúan agrupando servicios para proteger los márgenes y reducir la rotación de clientes, como lo demuestra la selección de ACI Connetic por parte de Solaris para SEPA Instantáneo en una pila nativa en la nube en septiembre de 2025. Los servicios de prevención del fraude tienen precios premium porque la manipulación de los pagadores representó el 74% de las pérdidas por fraude en transferencias de crédito en 2024, lo que aumenta la demanda de análisis del comportamiento y puntuación en tiempo real. El cumplimiento de MiCAR amplía el alcance de los módulos de servicio estándar para cubrir la custodia de activos digitales, la gestión de carteras y el monitoreo de transacciones de tokens para productos regulados. Los proveedores se enfrentan a mayores expectativas de resiliencia en presencias de múltiples clientes, que requieren tiempo de actividad de nivel empresarial, respuesta a incidentes y supervisión de terceros.

Análisis Geográfico

Alemania ancla el panorama europeo de la Banca como Servicio con una densa base institucional, activos ecosistemas FinTech y una alta adopción digital, incluso cuando las culturas bancarias conservadoras y las APIs heterogéneas ralentizan algunas integraciones en comparación con sus homólogos nórdicos y del Reino Unido. Múltiples centros, incluidos Berlín, Múnich y Fráncfort, albergan proveedores de plataformas que extienden los rieles de banca central y pagos a FinTechs, comerciantes y proveedores de software. El mercado de Banca como Servicio en Alemania se beneficia de una base de tecnologías de la información y la comunicación que contribuye significativamente a la producción nacional y respalda la capacidad de integración de sistemas para despliegues empresariales complejos.

Los programas públicos y las iniciativas regulatorias se centran cada vez más en la soberanía digital y la resiliencia, moldeando las decisiones de datos e infraestructura para el escalado de la Banca como Servicio. La digitalización de las pymes continúa expandiéndose con un mayor gasto y una adopción más amplia de herramientas entre las pymes más grandes, mientras que las microempresas siguen siendo menos atendidas, lo que crea margen para paquetes de Banca como Servicio de baja fricción que cubran pagos, facturación y crédito. El mercado de Banca como Servicio en Alemania se ve impulsado adicionalmente por las normas de pagos instantáneos que estandarizan las velocidades de liquidación y las obligaciones de verificación, alineando las expectativas de comerciantes y consumidores con el diseño de servicios en tiempo real.

El rendimiento en innovación sigue siendo sólido a escala europea, aunque las métricas de digitalización se sitúan por detrás de los líderes de la UE, lo que posiciona a Alemania como un mercado de escala donde las suites de Banca como Servicio preintegradas pueden acelerar la adopción. Los patrones de financiación de capital riesgo en 2025 se inclinan hacia proveedores de infraestructura y habilitación en etapas más avanzadas con tracción de ingresos, lo que respalda a las plataformas de Banca como Servicio que pueden demostrar cumplimiento normativo y fiabilidad a escala. El mercado de Banca como Servicio en Alemania continúa atrayendo a competidores transfronterizos a través del pasaporte de la UE, lo que eleva el estándar de tiempo de actividad, soporte y herramientas de integración para los proveedores nacionales.

Panorama Competitivo

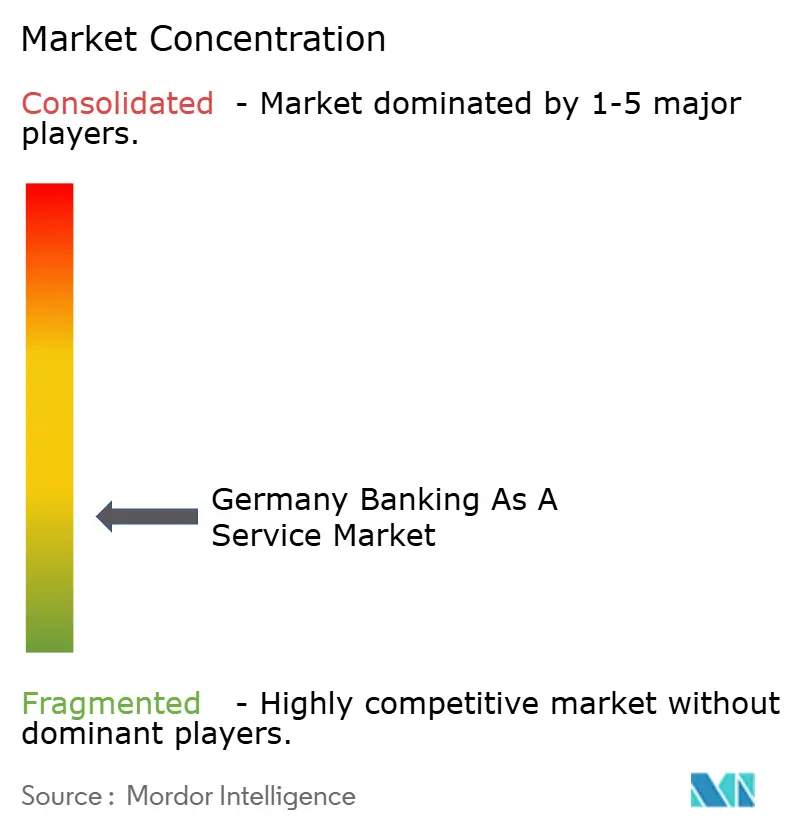

El mercado de Banca como Servicio en Alemania muestra una fragmentación moderada, sin que ninguna plataforma tenga una participación dominante y con un campo concurrido de bancos, instituciones de pago autorizadas y plataformas no bancarias que compiten en módulos superpuestos. La intensidad competitiva está aumentando a medida que MiCAR clarifica los límites de los servicios de activos digitales y BaFin agudiza sus prioridades en materia de calidad de autorización, supervisión de la externalización y resiliencia operativa para los proveedores de servicios con múltiples clientes. Solaris obtuvo 140 millones de EUR en febrero de 2025 y completó una transición de liderazgo en diciembre de 2025 tras una reestructuración, lo que señala el interés continuo de los inversores en los proveedores de plataformas reguladas que pueden fortalecer sus operaciones. Mambu continúa expandiendo una presencia de banca central basada en APIs con socios europeos, lo que refleja la demanda de núcleos nativos en la nube que pueden impulsar ciclos de productos rápidos e informes regulados.

Los bancos amplían las ofertas de marca blanca y colaboran en pilas de pago soberanas, como lo demuestra el lanzamiento de la cartera Wero de Deutsche Bank y su primera transacción transfronteriza en euros basada en cadena de bloques con DBS, lo que ilustra las estrategias de liquidación multiriel para las instituciones. ClearBank utiliza el pasaporte de la UE para añadir clientes, incluido Raisin, aportando nueva competencia en compensación en tiempo real, salvaguarda y cuentas para las FinTechs alemanas. Banking Circle amplía los rieles de pago transfronterizo, divisas y cobro para mercados en línea y proveedores de servicios de pago, con actualizaciones de la empresa en 2025 que destacan un acceso y conectividad más amplios hacia Europa y Asia.

Los patrones estratégicos se dividen entre plataformas de Banca como Servicio puras que estandarizan APIs horizontales y bancos establecidos que monetizan las licencias existentes a través de ofertas verticales de marca blanca. Las primeras pueden escalar más rápido, pero enfrentan presión de precios y cumplimiento normativo a medida que los componentes se convierten en productos básicos, mientras que los segundos a menudo aseguran mayores ingresos por cliente, pero están limitados por los sistemas heredados y los ciclos de cambio más largos. La emisión de bonos digitales y los proyectos piloto de liquidación con tecnología de registro distribuido por parte de instituciones líderes como KfW y Deutsche Bank muestran cómo la digitalización de los mercados de capitales crea adyacencias para la custodia, los depósitos tokenizados y los pagos programables. La adopción de inteligencia artificial entre las empresas alemanas aumentó al 19,8% en 2024, un incremento anual del 71%, lo que subraya el valor competitivo del aprendizaje automático para la toma de decisiones crediticias, la detección de fraude y los servicios de conciliación en el mercado de Banca como Servicio en Alemania.

Líderes del Sector de Banca como Servicio en Alemania

Deutsche Bank

Commerzbank

KfW Bankgruppe

DZ Bank

HypoVereinsbank

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Diciembre de 2025: DZ BANK recibió la autorización MiCAR de BaFin para su plataforma de criptomonedas meinKrypto, lo que permite a los Volksbanken y Raiffeisenbanken ofrecer operaciones con Bitcoin, Ethereum, Litecoin y Cardano a través de la aplicación VR Banking, marcando un impulso significativo de la red bancaria cooperativa de Alemania hacia los activos digitales.

- Diciembre de 2025: Deutsche Bank y Postbank lanzaron Wero, una cartera digital de la Iniciativa Europea de Pagos, integrando la funcionalidad de pago entre particulares en sus aplicaciones de banca móvil como alternativa soberana a los proveedores no europeos, con una expansión futura prevista para los pagos entre particulares y empresas y las transacciones en tienda basadas en códigos QR.

- Noviembre de 2025: Banking Circle anunció una colaboración con JD Fintech para proporcionar infraestructura de pagos en tiempo real, divisas y cobro en mercados para comerciantes globales, extendiendo las operaciones de su sucursal alemana para atender a los proveedores de servicios de pago asiáticos que se expanden hacia los mercados europeos.

- Agosto de 2025: KfW emitió un bono digital de 50 millones de EUR como valor criptográfico bajo la Ley Alemana de Valores Electrónicos, utilizando la Solución Trigger del Deutsche Bundesbank para lograr la liquidación de entrega contra pago en dinero del banco central en un día, avanzando en la digitalización de la infraestructura del mercado de capitales.

Alcance del Informe del Mercado de Banca como Servicio en Alemania

La banca como servicio (BaaS) describe un ecosistema en el que las instituciones financieras autorizadas proporcionan a las empresas no bancarias acceso a sus servicios, generalmente a través de APIs. Este mercado en crecimiento depende de la BaaS para distribuir sus productos. El informe ofrece un análisis de antecedentes completo del mercado alemán de BaaS, incluida una evaluación de las tendencias emergentes del mercado por segmentos, los cambios significativos en la dinámica del mercado, los actores clave del mercado, las perspectivas del mercado y la visión general del mercado.

El mercado alemán de banca como servicio está segmentado por componente, tipo, tamaño de empresa y usuario final. Por componente, el mercado se subsegmenta en servicio de plataforma. Por tipo, el mercado se subsegmenta en banca como servicio basada en API y banca como servicio basada en la nube. Por tamaño de empresa, el mercado se subsegmenta en grandes empresas y pequeñas y medianas empresas. Por usuario final, el mercado se subsegmenta en bancos, corporaciones FinTech/entidades financieras no bancarias y otros usuarios finales. El informe ofrece el tamaño del mercado y las previsiones para el mercado alemán de banca como servicio en valor (USD) para todos los segmentos anteriores.

.

| Pasarela de Pago |

| Cuenta Bancaria/Banca Central |

| Servicios de Préstamo y Crédito |

| Software de Finanzas Integradas |

| Otros Tipos de Productos |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Bancos |

| Corporaciones FinTech |

| Otros Usuarios Finales |

| Plataforma / Infraestructura |

| Servicios (Cumplimiento Normativo, KYC, Fraude, etc.) |

| Por Tipo de Producto | Pasarela de Pago |

| Cuenta Bancaria/Banca Central | |

| Servicios de Préstamo y Crédito | |

| Software de Finanzas Integradas | |

| Otros Tipos de Productos | |

| Por Tamaño de Empresa | Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) | |

| Por Usuario Final | Bancos |

| Corporaciones FinTech | |

| Otros Usuarios Finales | |

| Por Componente | Plataforma / Infraestructura |

| Servicios (Cumplimiento Normativo, KYC, Fraude, etc.) |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño proyectado y la tasa de crecimiento del mercado de Banca como Servicio en Alemania para 2031?

El tamaño del mercado de Banca como Servicio en Alemania es de 580,93 mil millones de USD en 2026 y se proyecta que alcance los 876,18 mil millones de USD en 2031 a una CAGR del 8,57%.

¿Qué categoría de producto crecerá más rápido en Alemania entre 2026 y 2031?

Se prevé que el software de finanzas integradas crezca a una CAGR del 12,34%, superando a las pasarelas de pago y los componentes de banca central.

¿Qué segmento de usuario final lidera la adopción en Alemania?

Las corporaciones FinTech lideran con una participación del 43,67% en 2025 y el crecimiento más rápido a una CAGR del 13,83% hasta 2031.

¿Cómo afectan las normas de pagos instantáneos a las plataformas de Banca como Servicio en Alemania?

El Reglamento de Pagos Instantáneos de la UE exige una liquidación en 10 segundos y la verificación gratuita del beneficiario, lo que impulsa las actualizaciones de infraestructura en tiempo real y las inversiones en cumplimiento normativo.

¿Dónde se produce el crecimiento empresarial más rápido dentro del panorama de la Banca como Servicio en Alemania?

Se espera que las pymes crezcan a una CAGR del 10,95% a medida que los costos de integración disminuyen y los servicios integrados abordan las brechas de financiación y flujo de trabajo.

¿Qué está impulsando al componente de servicios a superar a la plataforma/infraestructura?

La mayor complejidad regulatoria, las expectativas en materia de lucha contra el blanqueo de capitales y las presiones por el fraude están impulsando la demanda de servicios de cumplimiento normativo, KYC y monitoreo de transacciones, que se prevé que crezcan a una CAGR del 14,86%.

Última actualización de la página el: