Tamaño y �ʲ����پ������貹����ó�� del Mercado de Vidrio Plano del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

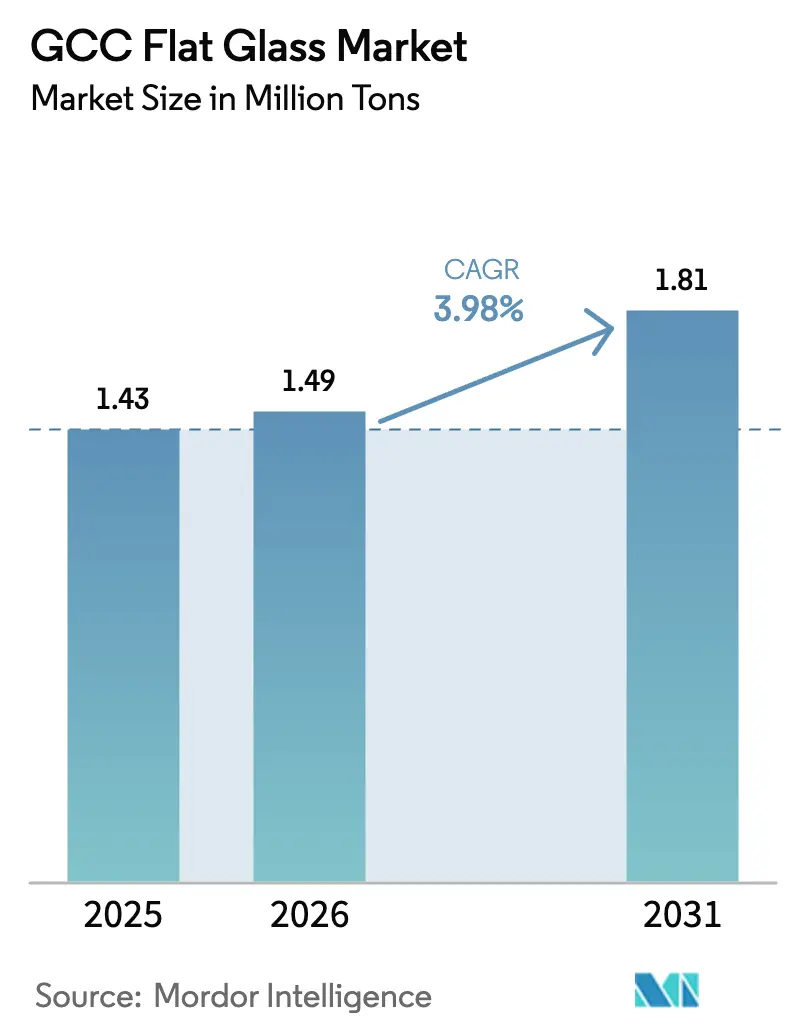

| Tamaño del mercado en el año base (2025) | 1.43 Millones de toneladas |

| Volumen del Mercado (2026) | 1.49 Millones de toneladas |

| Volumen del Mercado (2031) | 1.81 Millones de toneladas |

| Tasa de crecimiento (2026 - 2031) | 3.98% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio Plano del CCG por ���ϲ�����

El tamaño del Mercado de Vidrio Plano del CCG fue valorado en 1,43 millones de toneladas en 2025 y se estima que crecerá desde 1,49 millones de toneladas en 2026 hasta alcanzar 1,81 millones de toneladas en 2031, a una CAGR del 3,98% durante el período de previsión (2026-2031). La expansión se origina en la agenda de infraestructura sincronizada de las economías del Golfo, el despliegue constante de megaproyectos de energía renovable y la presión normativa para localizar el suministro de materiales. Las regulaciones de acristalamiento energéticamente eficiente en Arabia Saudita, los Emiratos Árabes Unidos y Catar han acelerado el cambio de productos básicos a productos de valor añadido, mientras que la rápida escalada de la industria solar está introduciendo una demanda especializada de vidrio bajo en hierro y antirreflectante. Las inversiones en manufactura que totalizan más de 1.000 millones de USD desde 2024 subrayan la confianza en la autosuficiencia regional, aunque las fluctuaciones en los precios del gas natural y las medidas de defensa comercial complican la planificación de costos para los productores. El posicionamiento competitivo depende de cadenas de producción integradas, capacidades avanzadas de revestimiento y la habilidad de atender a contratistas de ingeniería, adquisiciones y construcción que prefieren paquetes de fachadas de fuente única.

Conclusiones Clave del Informe

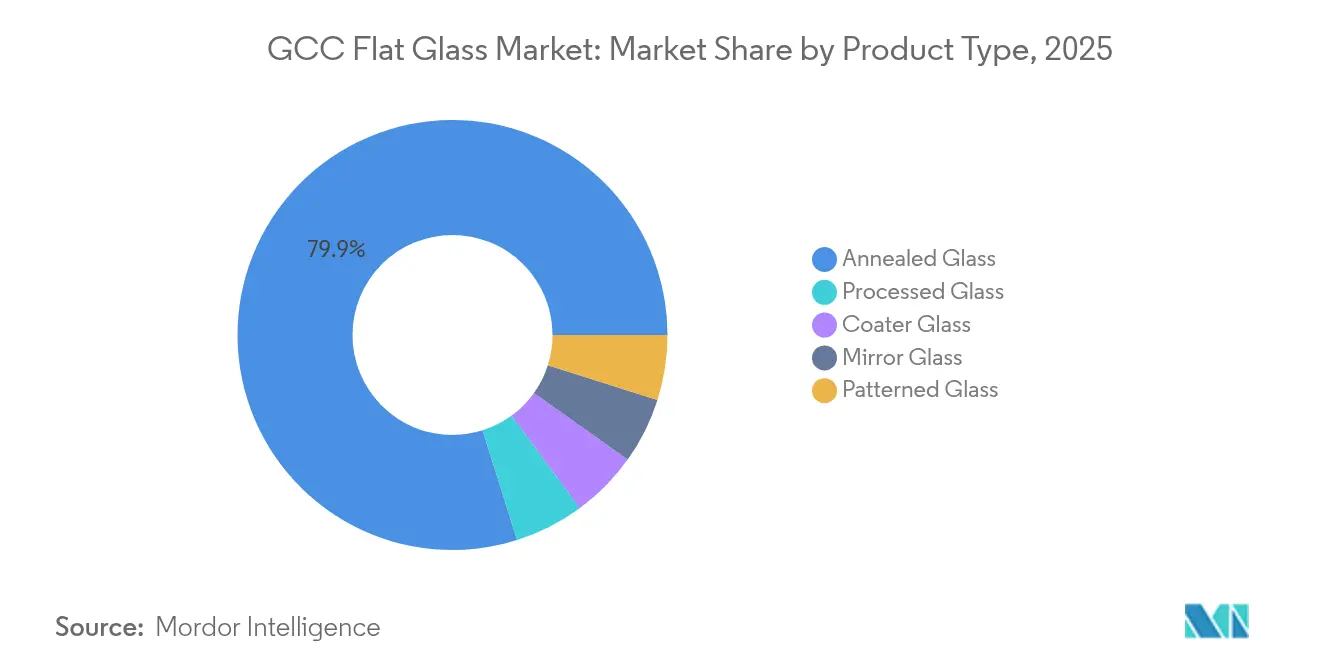

- Por tipo de producto, el vidrio recocido lideró con una participación del 79,86% del mercado de vidrio plano del CCG en 2025, mientras que se proyecta que el vidrio procesado registre el crecimiento más rápido con una CAGR del 4,72% hasta 2031.

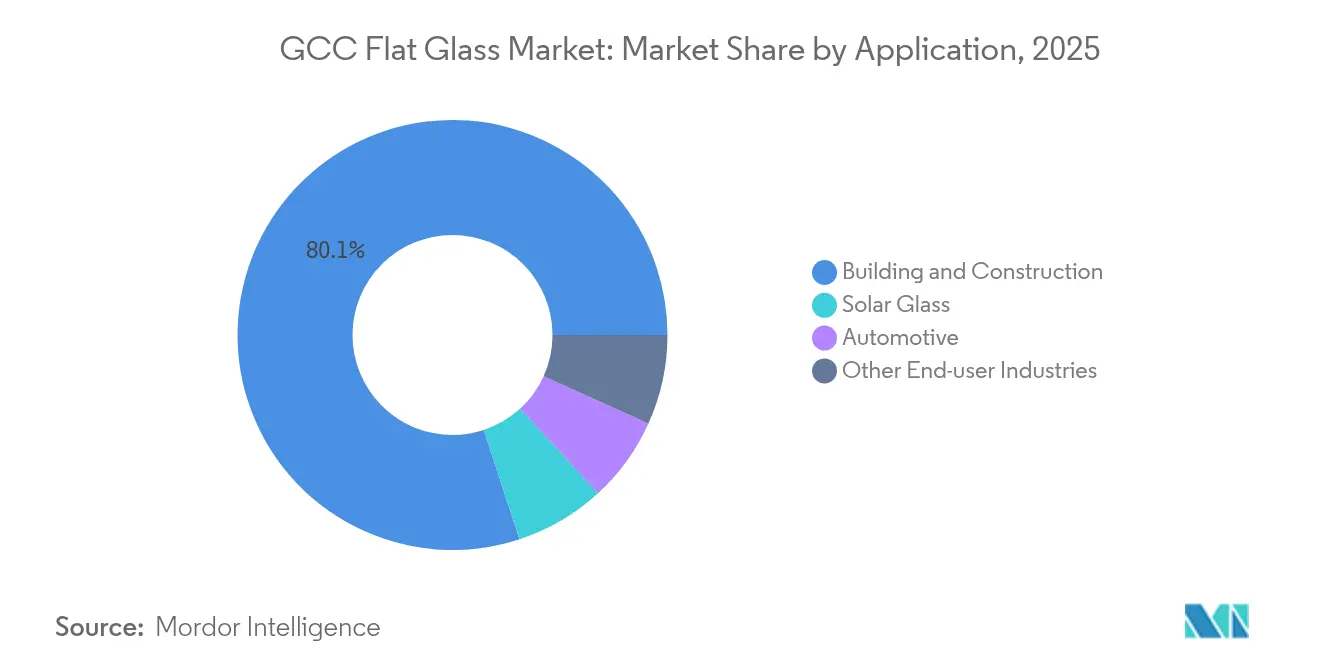

- Por aplicación, la construcción y edificación representó el 80,05% del tamaño del mercado de vidrio plano del CCG en 2025, y se espera que el vidrio solar se expanda a una CAGR del 6,65% entre 2026 y 2031.

- Por geografía, Arabia Saudita representó el 60,10% de la participación del mercado de vidrio plano del CCG en 2025 y se proyecta que crezca a una CAGR del 4,64% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Vidrio Plano del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Auge de los Mandatos de Construcción Verde en el CCG | +1.2% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Mediano plazo (2-4 años) |

| Megaproyectos (NEOM, Lusail, Expo-City) que Desbloquean la Demanda | +1.8% | Arabia Saudita, Emiratos Árabes Unidos, Catar | Largo plazo (≥4 años) |

| Auge de la Contratación Integrada de Fachadas | +0.7% | CCG en general, liderado por Emiratos Árabes Unidos, Arabia Saudita | Corto plazo (≤2 años) |

| Impulso a la Localización de Capacidad de Línea de Flotación | +0.9% | Arabia Saudita, efecto secundario en Kuwait, ������é���� | Mediano plazo (2-4 años) |

| Crecimiento del Vidrio Solar para Plantas CSP | +1.1% | Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Auge de los Mandatos de Construcción Verde en el CCG

Los códigos de construcción más estrictos, introducidos en 2024, exigen acristalamiento de ahorro energético para los grandes proyectos nuevos. El Código de Construcción Verde de Arabia Saudita exige que las estructuras que superen los 1.000 m² utilicen configuraciones de vidrio que cumplan estrictos objetivos de rendimiento térmico, lo que ha llevado a los promotores a adoptar revestimientos de baja emisividad[1]Consejo de Construcción Verde de Arabia Saudita, "Descripción General del Código de Construcción Verde de Arabia Saudita," sgbgbc.org. El marco Al Sa'fat de Dubái mejora los puntos de calificación para las fachadas, garantizando que los coeficientes de ganancia de calor solar permanezcan por debajo de 0,25, un requisito que impulsa la demanda de unidades revestidas o laminadas. Catar y Kuwait han promulgado actualizaciones paralelas de códigos que limitan los valores U permitidos, ampliando aún más la brecha de especificaciones entre los productos recocidos y los procesados. Colectivamente, estas normas respaldan la trayectoria de crecimiento del 4,80% para el vidrio procesado al canalizar la demanda convencional hacia categorías de mayor margen. Los fabricantes capaces de obtener las certificaciones GSO 2663:2024 y GSO 2891:2024 disfrutan ahora de un estatus preferente en las principales licitaciones, lo que otorga a los productores regionales establecidos una ventaja competitiva.

Megaproyectos (NEOM, Lusail, Expo-City) que Desbloquean la Demanda

Los esquemas emblemáticos están multiplicando los metros cuadrados totales de acristalamiento consumido. Se estima que NEOM por sí solo necesitará 50 millones de m² de vidrio especializado para su ciudad lineal, distritos industriales y activos turísticos. Los complejos Red Sea Amaala y Diriyah Gate de Arabia Saudita añaden miles de llaves de hotel, cada una especificada con fachadas de alto rendimiento. El conjunto de proyectos posteriores a la Copa del Mundo de Catar en Lusail mantiene los pedidos de vidrio especializado en curso, mientras que Expo City de Dubái está comprometida con operaciones de emisiones netas cero que dependen del acristalamiento inteligente. Los promotores prefieren proveedores locales o regionales para minimizar el riesgo logístico y cumplir con las normas de contenido local, lo que lleva a los fabricantes a ampliar su capacidad cerca de los centros de demanda. Las especificaciones a menudo superan los umbrales de productos básicos, favoreciendo a los proveedores que pueden adaptar las propiedades ópticas, acústicas y de seguridad para cumplir con los resúmenes del proyecto.

Auge de la Contratación Integrada de Fachadas (Sinergias entre Ingeniería, Adquisiciones y Construcción y el Vidrio)

Los contratistas están abandonando la obtención fragmentada de proveedores en favor de paquetes de fachadas de un único proveedor que abarcan diseño, fabricación e instalación. El clúster de vidrio de Dubai Investments obtuvo contratos por 2.000 millones de AED en 2024 al ofrecer servicios de flotación, revestimiento y ensamblaje desde una única plataforma. El enfoque integrado acorta los ciclos del proyecto y reduce el riesgo de coordinación, creando barreras de entrada para los procesadores independientes. Las empresas regionales con conocimiento de los códigos locales y agilidad logística pueden competir eficazmente con los proveedores dependientes de importaciones. La consolidación entre los procesadores de tamaño mediano se está acelerando a medida que buscan alcanzar la escala y la amplitud técnica para cumplir con las expectativas de ingeniería, adquisiciones y construcción.

Impulso a la Localización de Capacidad de Línea de Flotación (Visión 2030 de Arabia Saudita)

La Visión 2030 tiene como objetivo el 70% de contenido local en los insumos de construcción para 2030. La segunda línea de flotación de Obeikan por 520 millones de SAR aumentó la capacidad nacional en 180.000 toneladas en 2024, respaldada por préstamos del Fondo Saudita de Desarrollo Industrial, que cubrió hasta el 75% del costo del proyecto. Los ajustes en los derechos de importación inclinan aún más las estructuras de precios a favor de la producción nacional. Las nuevas asociaciones de procesamiento, como la alianza de Obeikan con Isoclima en 2025, extienden la narrativa de localización al vidrio automotriz y los laminados avanzados. Se espera que el aumento de la autosuficiencia desplace los flujos comerciales intrarregionales del CCG, posicionando a Arabia Saudita como exportador neto para finales de la década.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del Precio del Gas Natural que Afecta la Economía de los Hornos | -0.8% | CCG en general, especialmente Emiratos Árabes Unidos, Catar | Corto plazo (≤2 años) |

| Aumento de las Investigaciones Antidumping sobre Vidrio Plano Importado | -0.5% | CCG en general | Mediano plazo (2-4 años) |

| Ciclos Lentos de Certificación para Nuevas Tecnologías de Acristalamiento | -0.3% | CCG en general, liderado por Arabia Saudita, Emiratos Árabes Unidos | Largo plazo (≥4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad del Precio del Gas Natural que Afecta la Economía de los Hornos

Los hornos de vidrio funcionan sin interrupción a casi 1.600 °C y consumen entre el 80% y el 87% de la energía de la planta. Cuando los costos del gas superan el 40% del gasto total de producción, los pequeños productores enfrentan compresión de márgenes y pueden reducir la capacidad[2]Fundación EFI, "Intensidad Energética en la Fabricación de Vidrio," efi.org. Los Emiratos Árabes Unidos y Catar, que vinculan las tarifas de gas a los índices de referencia mundiales del GNL, sienten la volatilidad de forma más aguda que el sistema administrado de Arabia Saudita. Los grupos más grandes, como Emirates Float Glass, cubren su exposición con contratos a largo plazo y mejoras en la recuperación de calor. Los actores más pequeños que carecen de escala o capital para renovaciones de eficiencia energética corren el riesgo de salir del mercado, una tendencia que acelera la consolidación de la capacidad.

Aumento de las Investigaciones Antidumping sobre Vidrio Plano Importado

El CCG inició una investigación antidumping en octubre de 2024, que abarca las importaciones de China e Irán bajo las partidas arancelarias HS 7005.21 y 7005.29. Los márgenes preliminares oscilan entre el 15% y el 40%, lo que indica la probable imposición de aranceles que incrementarán los costos de importación. Los productores nacionales están en posición de ganar participación de mercado, aunque los constructores podrían enfrentar facturas de acristalamiento más elevadas precisamente cuando los megaproyectos alcanzan su punto máximo. La posible imposición de aranceles influye en los inversores extranjeros para que relocalicen la manufactura en la región, equilibrando la pérdida de oferta derivada de las importaciones reducidas con nueva producción localizada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio del Vidrio Recocido Enfrenta una Revolución en el Procesamiento

El vidrio recocido sigue siendo el pilar del mercado de vidrio plano del CCG, representando el 79,86% del volumen en 2025, gracias a su suministro rentable para construcciones residenciales y comerciales masivas. La creciente popularidad de las fachadas de muro cortina con revestimientos de baja emisividad está orientando a los arquitectos hacia opciones procesadas. Este cambio es evidente en las adquisiciones para las torres de uso mixto de NEOM, donde las unidades revestidas reemplazan al vidrio transparente básico para cumplir con los objetivos de confort térmico.

El vidrio procesado, liderado por las categorías templado y laminado, está en camino de alcanzar una tasa de crecimiento anual del 4,72% hasta 2031, lo que indica un ciclo de actualización estructural. Los productos revestidos se benefician de las especificaciones de baja ganancia solar, mientras que las variantes de espejo y decoradas se utilizan en instalaciones de hoteles y comercio minorista de lujo en Dubái, Riad y Doha. Las inversiones de Saint-Gobain y Guardian en líneas de revestimiento por pulverización catódica mediante magnetrón permiten la producción local de vidrio de baja emisividad de triple plata, que anteriormente se importaba. Los procesadores nacionales, como Obeikan, están formando alianzas técnicas con empresas europeas para capturar aplicaciones premium, reduciendo los plazos de entrega y disminuyendo la exposición cambiaria para los contratistas. A medida que estas capacidades escalan, el mercado de vidrio plano del CCG dependerá menos de las unidades procesadas importadas, un punto de inflexión que respalda la agenda de localización de la región.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Vidrio Solar se Acelera Más Allá del Dominio de la Construcción

La construcción y edificación mantuvo una participación del 80,05% del tamaño del mercado de vidrio plano del CCG en 2025. Las torres residenciales de mercado medio, los hospitales y los campus educativos, que forman parte de los programas nacionales de vivienda e infraestructura social, anclan la demanda base. Los sistemas de muro cortina, los atrios y las claraboyas en complejos de uso mixto refuerzan el alto volumen de demanda.

El vidrio solar, aunque partiendo de una base menor, supera a todas las demás aplicaciones con una CAGR del 6,65% hasta 2031. Los objetivos de energía renovable adoptados por los Emiratos Árabes Unidos y Arabia Saudita requieren láminas de bajo contenido en hierro y antirreflectantes para parques de CSP y fotovoltaicos a escala de servicios públicos. La planta planificada de 500.000 toneladas de Almaden en Abu Dabi por sí sola añadirá capacidad suficiente para acristalar 5 GW de paneles anuales, una escala que reconfigura la dinámica de la oferta. Se espera que el vidrio automotriz mantenga un crecimiento de dígito medio, impulsado por las ambiciones de Arabia Saudita de localizar el ensamblaje de vehículos. Las fachadas fotovoltaicas integradas en edificios ilustran la convergencia entre las aplicaciones de construcción y solar, combinando la generación de energía con el rendimiento de la envolvente. A medida que los incentivos normativos se amplíen, el vidrio solar especializado podría erosionar la participación de la construcción hacia finales de la década, diversificando los ingresos de los productores capaces de cumplir con los criterios ópticos y de durabilidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Arabia Saudita ostenta la mayor participación del 60,10% del mercado de vidrio plano del CCG y se prevé que se capitalice a un ritmo del 4,64% anual hasta 2031. La cartera de gigaproyectos —NEOM, Red Sea y Diriyah Gate— crea una escala sin igual en la región. La producción local se está expandiendo: la segunda línea de flotación de Obeikan elevó la capacidad nominal a 360.000 toneladas, y Gulf Guard está poniendo en marcha una expansión de 215 millones de USD. Los incentivos de la Visión 2030 favorecen el vidrio nacional frente al importado, y los ajustes arancelarios refuerzan la competitividad en precios. El impulso hacia las energías renovables del reino añade demanda de vidrio solar, alineando los sectores de construcción y energía en la generación de demanda.

Los Emiratos Árabes Unidos sirven como centro tecnológico dentro del mercado de vidrio plano del CCG. La zona industrial de Ras Al Khaimah alberga a Guardian Glass, Saverglass y un creciente grupo de especialistas en vidrio solar. La planta de AED 350 millones de Glass Technology, inaugurada en abril de 2025, produce 5,5 millones de conjuntos de módulos anuales, respaldando la hoja de ruta solar de Abu Dabi. El remanente de rascacielos de lujo de Dubái sostiene el apetito por el acristalamiento inteligente y decorativo, permitiendo precios premium que financian nuevas innovaciones en revestimientos. Los fabricantes de los Emiratos Árabes Unidos exportan por todo el Golfo y África Oriental, aprovechando la logística de zonas francas y los acuerdos comerciales.

Catar, ����á��, Kuwait y ������é���� representan porciones más pequeñas pero estables. Catar continúa reconvirtiendo la infraestructura de estadios en activos de uso mixto, manteniendo vivos los pedidos de vidrio especializado. Los proyectos de Duqm en ����á�� y los planes de oficinas del sector petrolero de Kuwait mantienen el consumo base. Estos mercados aseguran cada vez más el suministro desde las plantas de Arabia Saudita y los Emiratos Árabes Unidos, recortando los plazos de entrega y reduciendo los riesgos de fluctuación cambiaria asociados a las importaciones asiáticas. A lo largo del horizonte de previsión, se espera que el comercio intrarregional del CCG domine más del 70% de los envíos, confirmando la autosuficiencia manufacturera del bloque.

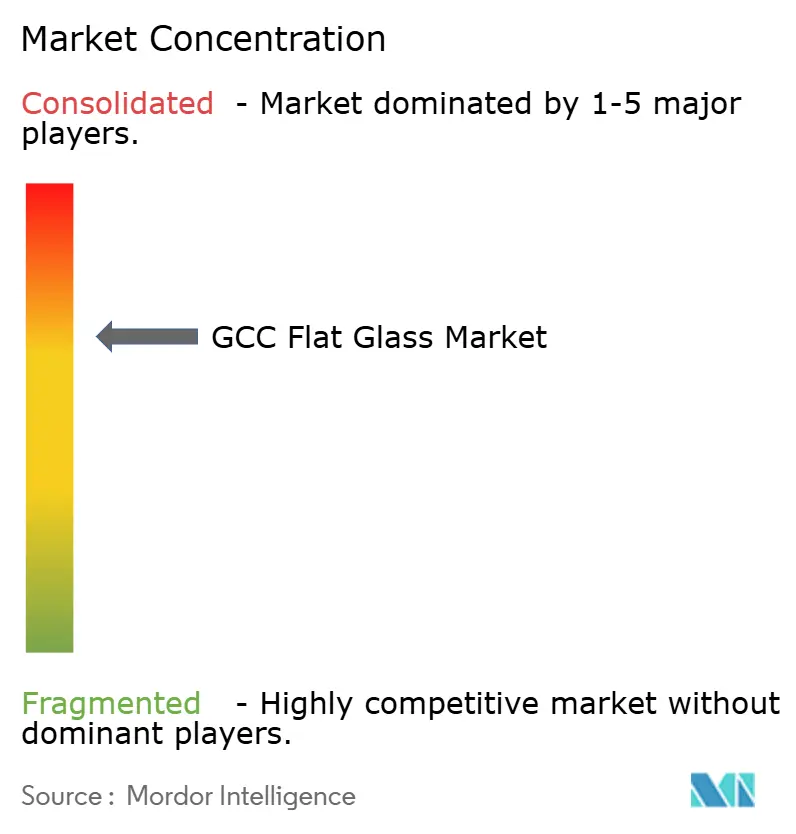

Panorama Competitivo

El mercado de Vidrio Plano del CCG está moderadamente concentrado. Los principales actores mundiales Saint-Gobain, Guardian Industries y AGC mantienen una presencia formidable gracias a su tecnología de revestimiento patentada, su poder de compra global y sus vínculos consolidados con contratistas multinacionales que operan en el Golfo. Sus filiales regionales disfrutan de un estatus de especificación anticipada en megaproyectos que requieren historiales de rendimiento documentados. No obstante, los campeones regionales como Emirates Glass, Obeikan Glass y Dubai Investments han cerrado la brecha de capacidades mediante la incorporación de líneas de pulverización catódica por magnetrón, instalaciones de corte automatizado y unidades integradas de ensamblaje de fachadas.

Líderes de la Industria de Vidrio Plano del CCG

Saint-Gobain

Guardian Industries

Emirates Glass LLC

Obeikan Glass Company

����ş����

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: Obeikan Glass y la empresa tecnológica china Liaoning Zhongyuan firmaron un acuerdo para lanzar una segunda línea de vidrio flotado (un tipo de vidrio plano) en Yanbu, Arabia Saudita. El movimiento tiene como objetivo fortalecer la presencia industrial de Obeikan Glass. La línea de vidrio flotado tendrá una capacidad de 650 toneladas por día.

- Enero de 2024: Aria Holding, un destacado conglomerado catarí, firmó un acuerdo con el Gobierno de Maharashtra, India, para establecer una instalación de fabricación de vidrio flotado (un tipo de vidrio plano) en India, con una inversión de 240 millones de USD. Esta iniciativa está orientada a reforzar los flujos de ingresos del conglomerado catarí y a impulsar el mercado local.

Alcance del Informe del Mercado de Vidrio Plano del CCG

El vidrio plano, también denominado vidrio laminado o vidrio en plancha, se utiliza con frecuencia para fabricar paneles solares, ventanas, espejos y puertas. Se obtiene fundiendo arena, sílice, piedra caliza y ceniza de sosa para crear un líquido, que luego se enfría para producir un producto del espesor requerido.

El informe del mercado de vidrio plano del CCG está segmentado por tipo de producto, industria de usuarios finales y geografía. Por tipo de producto, el mercado se segmenta en vidrio recocido (incluyendo vidrio tintado), vidrio revestido, vidrio reflectante, vidrio procesado y espejos. Por industria de usuarios finales, el mercado se segmenta en construcción y edificación, automotriz, vidrio solar y otras industrias de usuarios finales (electrónica, aeroespacial, etc.). Por geografía, el mercado se segmenta en Arabia Saudita, Emiratos Árabes Unidos, Catar, Kuwait y el Resto del CCG. El informe también cubre el tamaño y las previsiones del mercado de vidrio plano en 4 países de la región. Para cada segmento, el tamaño y las previsiones del mercado se presentan en términos de valor (USD).

| Vidrio Recocido |

| Vidrio Revestido |

| Vidrio Procesado |

| Vidrio Espejo |

| Vidrio Texturizado |

| Construcción y Edificación |

| Automotriz |

| Vidrio Solar |

| Otras Industrias de Usuarios Finales |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| ����� |

| Kuwait |

| ��������� |

| Por Tipo de Producto | Vidrio Recocido |

| Vidrio Revestido | |

| Vidrio Procesado | |

| Vidrio Espejo | |

| Vidrio Texturizado | |

| Por Aplicación | Construcción y Edificación |

| Automotriz | |

| Vidrio Solar | |

| Otras Industrias de Usuarios Finales | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| ����� | |

| Kuwait | |

| ��������� |

Preguntas Clave Respondidas en el Informe

¿Qué volumen alcanzará la demanda de vidrio plano del CCG en 2031?

Se prevé que los volúmenes alcancen 1,81 millones de toneladas en 2031, subiendo desde 1,49 millones de toneladas en 2026.

¿Qué país impulsa el mayor consumo?

Arabia Saudita representa el 60,10% de la demanda regional y combina el mayor volumen con una perspectiva de CAGR del 4,64%.

¿Qué segmento crece más rápidamente?

El vidrio solar lidera con una CAGR proyectada del 6,65% hasta 2031, debido a los grandes proyectos de CSP y fotovoltaicos.

¿Por qué los procesadores están añadiendo capacidad en los Emiratos Árabes Unidos?

La logística de zonas francas, la proximidad a los proyectos de parques solares y la política industrial de apoyo atraen inversiones como la planta de 500.000 toneladas de Almaden.

¿Cómo afectan los precios de la energía a los fabricantes?

La volatilidad del gas natural puede elevar los costos de funcionamiento de los hornos a más del 40% del total de los gastos de producción, erosionando los márgenes de las plantas más pequeñas.

Última actualización de la página el: