Tamaño y Cuota del Mercado de Vidrio Laminado

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 21.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 27.68 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

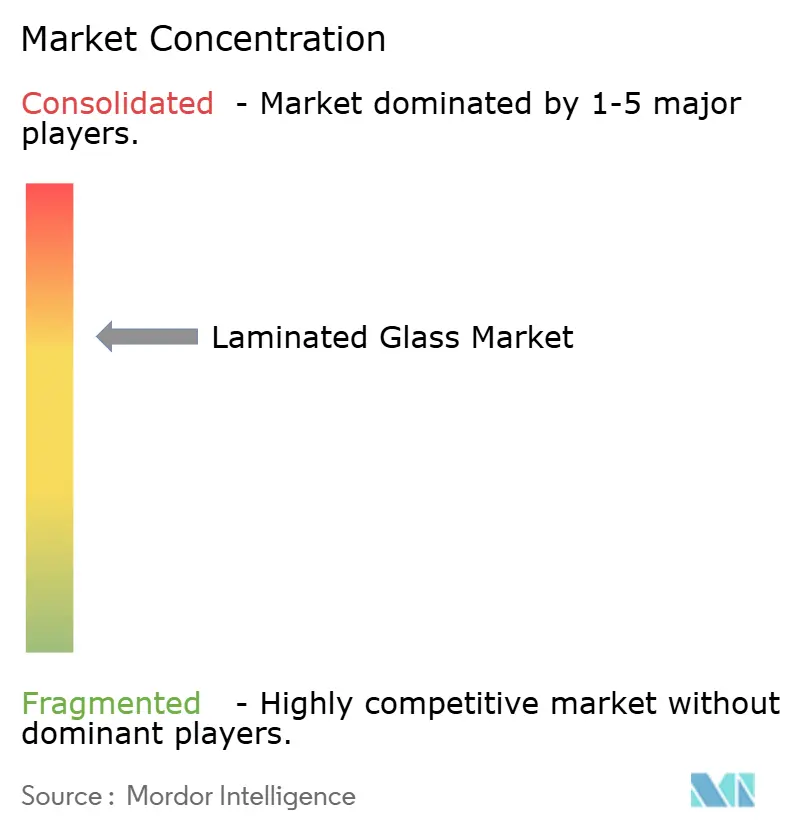

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Vidrio Laminado por ���ϲ�����

El tamaño del Mercado de Vidrio Laminado se estima en 21,78 mil millones de USD en 2026 y se espera que alcance los 27,68 mil millones de USD en 2031, a una CAGR del 4,91% durante el período de pronóstico (2026-2031). Las estrictas normas de seguridad, los códigos de construcción de bajo consumo energético y el auge de los vehículos eléctricos impulsan la demanda de vidrio con intercapa adherida en edificios, automóviles y fachadas fotovoltaicas. El polivinil butiral (PVB) mantuvo un liderazgo del 53,13% en ingresos en 2025, aunque los grados de ionoplasto crecen más rápido a medida que las regiones propensas a ciclones exigen muros cortina de grado huracán. Los paneles solares e integrados en edificios (BIPV) ahora superan los usos tradicionales a medida que los códigos de cero energía de China entran en vigor. El enfoque competitivo se desplaza hacia intercapas de alto margen, con los principales grupos de vidrio flotado que utilizan la integración vertical para proteger los márgenes, mientras que las empresas de ionoplasto de nicho se abren paso en trabajos costeros y de defensa.

Conclusiones Clave del Informe

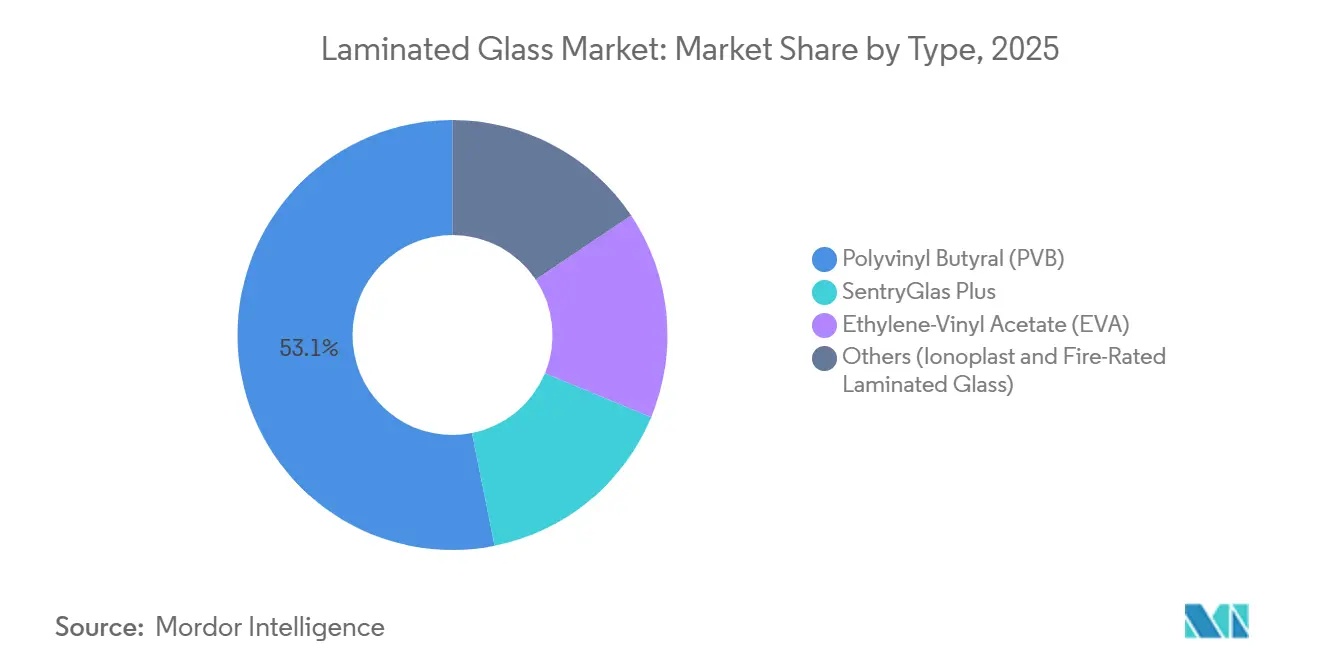

- Por tipo, el polivinil butiral retuvo el 53,13% de la cuota del mercado de vidrio laminado en 2025, aunque SentryGlas Plus tiene previsto crecer más rápido con una CAGR del 5,92% hasta 2031.

- Por aplicación, los interiores arquitectónicos lideraron con una cuota de ingresos del 43,13% en 2025; se proyecta que los módulos solares/BIPV se expandan a una CAGR del 8,18% hasta 2031.

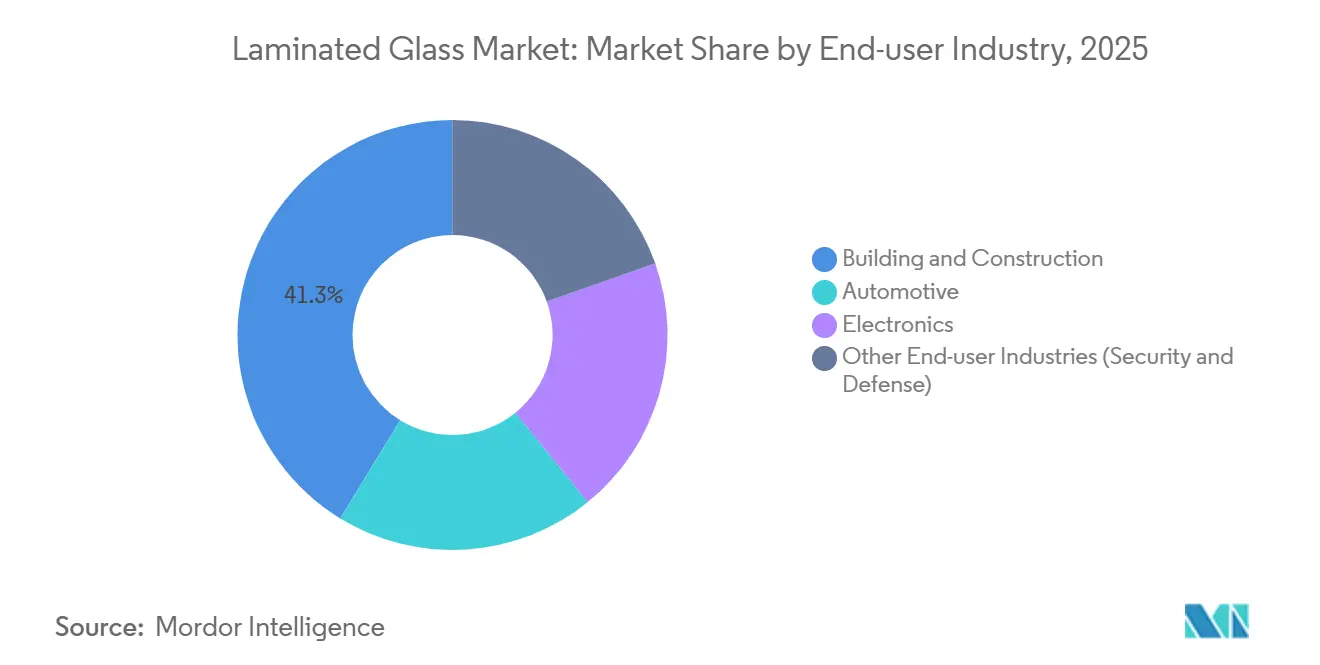

- Por industria del usuario final, la construcción y edificación tuvo el 41,26% del tamaño del mercado de vidrio laminado en 2025, mientras que el sector automotriz se encamina a una CAGR del 6,72% entre 2026 y 2031.

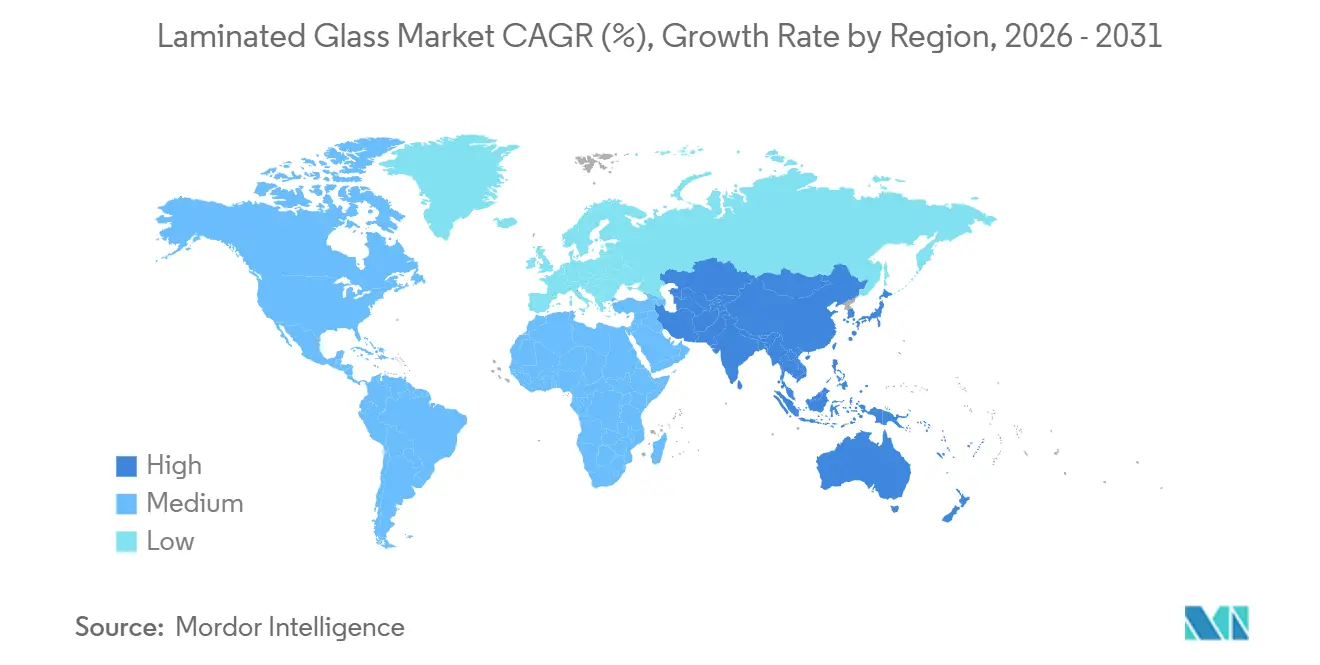

- Por región, ��������-�ʲ���í�ھ����� dominó con el 48,25% de las ventas en 2025 y avanza a una CAGR del 6,03% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Vidrio Laminado

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de rascacielos urbanos en ��������-�ʲ���í�ھ����� que demandan fachadas de grado huracán | +1.2% | ��������-�ʲ���í�ھ����� como núcleo (China, India, Sudeste Asiático), con proyección hacia Oriente Medio | Mediano plazo (2-4 años) |

| Parabrisas laminados con compatibilidad HUD obligatoria en vehículos eléctricos premium | +0.9% | Global, con ventajas tempranas en América del Norte, Europa y China | Corto plazo (≤ 2 años) |

| Acristalamiento de seguridad obligatorio en infraestructura pública de la UE-27 | +0.7% | Europa (Alemania, Francia, Italia, �����貹ñ��, países nórdicos) | Largo plazo (≥ 4 años) |

| Mandatos BIPV en los códigos de "Edificios de Cero Energía" de China | +1.1% | A nivel nacional en China, proyectos piloto provinciales en Jiangsu, Guangdong y Zhejiang | Mediano plazo (2-4 años) |

| Rápido crecimiento de viviendas de gran altura ultrasilenciosas (laminados acústicos) | +0.6% | Centros urbanos globales, concentrados en ��������-�ʲ���í�ھ����� y Oriente Medio | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Auge de Rascacielos Urbanos en ��������-�ʲ���í�ھ����� que Demandan Fachadas de Grado Huracán

Las ciudades costeras expuestas a ciclones, desde Shenzhen hasta Manila, especifican ahora laminados resistentes a impactos en torres de más de 50 m para reducir los riesgos de caída de vidrio. Las intercapas de ionoplasto proporcionan una resistencia al desgarro cinco veces mayor que el PVB estándar, lo que permite a los diseñadores reducir el grosor del panel y disminuir la carga muerta de la fachada hasta en un 15%. La revisión del código de construcción de India en 2024 extendió normas similares a edificios de más de 15 pisos a lo largo de sus costas oriental y occidental, añadiendo más de 40.000 nuevas unidades residenciales anuales[1]Oficina de Normas de India, "Código Nacional de Construcción 2024", bis.gov.in. Dubái replicó el cambio en su Código de Seguridad contra Incendios y Vida 2025, que obliga a colocar balaustradas laminadas en balcones de zonas con tormentas de arena. Tailandia y Vietnam aún carecen de extrusión local de ionoplasto, lo que genera plazos de importación de 10 a 12 semanas que elevan los costos entre un 20% y un 30%. Como resultado, es probable que las ampliaciones de capacidad regional de Kuraray y AGC continúen hasta 2028.

Parabrisas Laminados con Compatibilidad HUD Obligatoria en Vehículos Eléctricos Premium

Las funciones de visualización frontal (HUD) en automóviles eléctricos de lujo requieren intercapas en forma de cuña con tolerancias de refracción más ajustadas que 0,0005 para evitar imágenes dobles. Eastman Chemical Company combinó amortiguación acústica y precisión óptica en su película Saflex DG de 0,76 mm, comercializada en 2024[2]Eastman Chemical Company, "Hoja de Producto Saflex Acoustic DG", eastman.com. La enmienda 05 de la norma UE ECE R43, en vigor desde 2025, obliga a colocar parabrisas laminados en todos los vehículos de pasajeros, eliminando la opción de vidrio templado en los modelos de bajo costo. General Motors adoptó vidrio compatible con HUD en toda su gama de vehículos eléctricos Ultium durante 2025, reduciendo las reclamaciones de garantía por grietas de tensión en aproximadamente un 30%. Los fabricantes de segundo nivel sin calandrado de precisión se enfrentan ahora a importantes barreras de capital, lo que consolida el suministro en torno a AGC, NSG Pilkington y Fuyao.

Acristalamiento de Seguridad Obligatorio de la UE-27 en Infraestructura Pública

Las actualizaciones del Eurocódigo 10 exigen vidrio laminado o armado en atrios, cajas de escaleras y acristalamientos superiores para reducir las lesiones causadas por roturas espontáneas. Los productos clasificados contra incendios deben cumplir como mínimo la norma EN 13501-2 EI 60, aunque la certificación tarda entre 18 y 24 meses debido a los ensayos en hornos a escala real. Saint-Gobain y Schott AG invirtieron más de 25 millones de EUR cada uno en laboratorios propios, lo que les permite acelerar el ciclo de productos y dominar las licitaciones. La Ley de Seguridad en la Edificación del Reino Unido de 2024 extendió normas similares a torres residenciales de más de 18 m de altura, incrementando la demanda en más de 1 millón de m² anuales. Sin embargo, los mayores costos de las intercapas hacen que los proyectos con presupuesto reducido frecuentemente pospongan las mejoras hasta que las subvenciones mejoren.

Mandatos BIPV en los Códigos de Cero Energía de China

La enmienda de 2024 a la norma GB/T 51350 de China exige que los nuevos edificios públicos en ciudades de primer nivel generen de manera autónoma el 20% de su electricidad anual para 2027. El vidrio laminado con encapsulantes de acetato de etileno-vinilo (EVA) protege las células cristalinas al tiempo que cumple las normas nacionales de acristalamiento de seguridad. Jiangsu lanzó subsidios del 30% para BIPV en 2025, lo que desencadenó la adición de 15 GW de capacidad montada en fachadas. CSG HOLDING CO.,LTD. y Xinyi Glass Holdings Limited respondieron añadiendo líneas de EVA que redujeron los costos de módulos en un 25% respecto a las importaciones. El envejecimiento del EVA inducido por UV por encima de los 85 °C sigue siendo un obstáculo, lo que lleva a los promotores hacia orientaciones en sombra o películas de ionómero más costosas.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Precios volátiles de la ceniza de sosa y el PVB como materia prima | -0.8% | Global, agudo en ��������-�ʲ���í�ھ����� y Europa | Corto plazo (≤ 2 años) |

| Prolongados ciclos de certificación contra incendios en la Unión Europea | -0.5% | Europa, impacto indirecto en las hojas de ruta de productos a nivel global | Largo plazo (≥ 4 años) |

| Cuellos de botella en el reciclaje de vidrio laminado al final de su vida útil | -0.3% | Europa y América del Norte (presión regulatoria), impacto limitado en ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Precios Volátiles de la Ceniza de Sosa y el PVB como Materia Prima

La ceniza de sosa al contado saltó de 220 USD/t a finales de 2024 a 260 USD/t a principios de 2025 tras el cierre por razones medioambientales de 1,5 millones de t de capacidad china. El costo de la resina de PVB siguió el mismo camino cuando la materia prima de butiraldehído subió un 12% interanual, lo que obligó a Kuraray y Eastman Chemical Company a elevar los precios de lista hasta un 10% en enero de 2025. Los laminadores con contratos de construcción fijos experimentan reducciones de margen de 200 puntos básicos durante el retraso en la repercusión de costos. Las variaciones cambiarias agravan la situación; la depreciación de la rupia y el baht incrementó las facturas de PVB importado en un 5% en 2025 para los procesadores indios y tailandeses.

Prolongados Ciclos de Certificación Contra Incendios de la Unión Europea

Los ensayos en hornos conforme a la norma EN 1363-1 duran entre 90 y 120 minutos por panel y cuestan entre 15.000 y 20.000 EUR, generando colas de 14 meses en laboratorios que operan cerca de su plena capacidad. Cada nueva intercapa o espesor requiere nuevas pruebas, por lo que los entrantes más pequeños no pueden financiar carteras de productos con múltiples referencias (SKU). Saint-Gobain, Schott AG y AGC Inc. disponen de hornos propios, lo que les garantiza el 70% de la capacidad certificada EI-90 en 2025. Las reformas propuestas al Reglamento de Productos de Construcción (CPR) podrían reducir la duplicación después de 2028, aunque el calendario sigue siendo incierto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis por Segmentos

Por Tipo: El Ionoplasto Gana Terreno a Medida que se Endurecen los Códigos Costeros

El polivinil butiral mantuvo el 53,13% de los ingresos de 2025, consolidando el mercado de vidrio laminado gracias a su uso arraigado en automóviles y divisiones de oficinas. Sin embargo, SentryGlas Plus tiene previsto registrar una CAGR del 5,92% y ganar cuota a medida que las regiones costeras impongan estándares de huracán. El tamaño del mercado de vidrio laminado para ionoplasto podría superar los 5.000 millones de USD en 2031 si las trayectorias normativas actuales se mantienen. La resistencia al desgarro de 30 MPa del ionoplasto permite adelgazar las fachadas mientras se superan las pruebas de impacto, ahorrando hasta un 15% en acero estructural. Las primas de precio del 12-15% se redujeron en 2025 a medida que las nuevas líneas de extrusión en Guangdong y Dubái mejoraron el suministro.

La adopción se extiende más rápidamente en el Sudeste Asiático y el Golfo, donde convergen las cargas de ciclones y tormentas de arena. Los promotores también prefieren el ionoplasto por su resistencia a las explosiones, que satisface las directrices de los aseguradores para activos situados a menos de 500 m de la costa. El vidrio clasificado contra incendios se mantiene en un nicho, limitado a la infraestructura pública europea, mientras que el EVA domina los módulos BIPV al reducir la temperatura de laminación para proteger las células. Otras intercapas, como el poliuretano termoplástico (TPU) y el policarbonato, se utilizan en techos solares, mientras que el acristalamiento de seguridad seguirá siendo especializado hasta 2031.

Nota: Las cuotas de los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Módulos Solares Superan a los Segmentos Tradicionales

Los interiores arquitectónicos representaron el 43,13% de los ingresos de 2025, impulsados por el crecimiento del vidrio sin marco en oficinas y hoteles, pero se proyecta que los módulos solares y BIPV crezcan a una CAGR del 8,18%. El tamaño del mercado de vidrio laminado vinculado al BIPV podría aproximarse a los 7.000 millones de USD en 2031, impulsado por los objetivos de energía in situ del 20-25% de China. Las pérdidas de transmisión de luz visible provocadas por las células integradas cayeron al 30-32% en 2025, reduciendo las objeciones estéticas en las fachadas comerciales.

Las normas internacionales WELL limitan los niveles de ruido, por lo que las divisiones acústicas mantienen una base sólida en las oficinas. Los parabrisas automotrices representan cerca del 30% del volumen y están aumentando a medida que el HUD se convierte en estándar en los vehículos eléctricos premium, añadiendo 10 USD por panel. Los muros cortina exteriores tienen una cuota del 18-20%, pero migran hacia el ionoplasto de alta especificación para satisfacer los mapas de ciclones en India y Florida. El acristalamiento de seguridad se sitúa por debajo del 5%, pero genera márgenes tres veces superiores a los de los interiores de uso común, lo que ayuda a compensar el aumento de los costos energéticos en las plantas integradas.

Por Industria del Usuario Final: La Electrificación Automotriz Acelera la Demanda de Vidrio

La construcción y edificación lideró con el 41,26% de la demanda de 2025, aunque el sector automotriz es el motor de crecimiento con una CAGR del 6,72% hasta 2031. Los techos panorámicos de vehículos eléctricos ahora superan 1,5 m² y deben ser laminados para cumplir las normas de vuelco, impulsando la absorción en metros cuadrados. Los modelos Mercedes EQS y BMW iX añadieron más de 12 kg de vidrio laminado por vehículo en 2025.

Los fabricantes de electrónica utilizan laminados en teléfonos plegables para combatir la propagación de pliegues, pero representan solo una cuota del 6-8%. Los mercados de defensa, marino y aeroespacial siguen siendo inferiores al 5% debido a las necesidades de peso que favorecen el policarbonato. En general, el mercado de vidrio laminado dependerá de la construcción y el sector automotriz para aproximadamente el 75% de los ingresos en 2030, concentrando el poder en los proveedores de primer nivel que pueden atender ambos canales.

Nota: Las cuotas de los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� tuvo el 48,25% de los ingresos de 2025 y crece a una CAGR del 6,03%, siendo el líder claro en volumen y crecimiento en el mercado de vidrio laminado. China consumió aproximadamente 440 millones de m² en 2025, ayudada por los subsidios de Jiangsu y Guangdong que cubren el 30% de los costos de capital del BIPV. El plan de infraestructura de 1,4 billones de USD de India añade 25 millones de m² de muros cortina por año, aunque la capacidad local de laminado está rezagada respecto a la demanda en un 20%.

En América del Norte, la norma FMVSS 205 ya exige parabrisas laminados, pero la adopción del HUD eleva el valor unitario del PVB en 8-12 USD. El código canadiense de 2025 exige ahora vidrio de seguridad en los techos de espacios públicos, añadiendo cerca de 1 millón de m² de necesidad anual. Las plantas de Vitro y Guardian en ��é�澱���� envían 20 millones de parabrisas anuales a las líneas de ensamblaje estadounidenses, consolidando las exportaciones regionales.

En Europa, el Eurocódigo 10 generó 2 millones de m² de demanda adicional para atrios de edificios públicos, aunque las largas esperas de certificación limitan a los proveedores más pequeños. Los países nórdicos encabezan el consumo per cápita debido a las unidades de triple acristalamiento con paneles exteriores laminados que evitan la caída de hielo. América del Sur y Oriente Medio comparten el 9% restante, con los megaproyectos saudíes que especifican fachadas de ionoplasto capaces de resistir tormentas de arena de 100 km/h.

Panorama Competitivo

El mercado de vidrio laminado está moderadamente consolidado. Los productores integrados ahorran hasta 12 USD por m² al fundir vidrio flotado y calandrar PVB internamente, una ventaja que protege los márgenes cuando se produce un alza en el precio de la ceniza de sosa. El liderazgo tecnológico se centra en las intercapas en cuña compatibles con HUD que requieren una precisión de espesor de ±0,02 mm. Solo AGC Inc., Kuraray y Eastman Chemical Company operan dichas líneas a escala. Fuyao Glass Industry Group Co., Ltd. inauguró una planta de 250 millones de USD en Ohio durante 2025 para abastecer a las plataformas de vehículos eléctricos de Detroit, reduciendo los costos logísticos en 15 USD por parabrisas respecto a las importaciones asiáticas.

Líderes de la Industria del Vidrio Laminado

Saint-Gobain

AGC Inc.

Guardian Industries

Nippon Sheet Glass Co., Ltd

Xinyi Glass Holdings Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: Las Zonas Económicas Khalifa de Abu Dabi revelaron que China Southern Glass (CSG) está previsto que lance su primera instalación de fabricación inteligente en el extranjero en los Emiratos Árabes Unidos. La instalación tiene como objetivo producir más de 5 millones de metros cuadrados de vidrio recubierto, laminado y aislante cada año.

- Marzo de 2025: AGC Glass Europe presentó su última oferta, el espejo laminado Stratobel Mirox, diseñado para aplicaciones interiores. El diseño de este producto fusiona los atributos funcionales y ópticos típicos de los espejos estándar con las características de seguridad mejoradas del vidrio laminado.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado del vidrio laminado como el valor total de las hojas de vidrio de seguridad de nueva fabricación en las que dos o más hojas están unidas de forma permanente por una capa intermedia como el butiral de polivinilo, el acetato de etilvinilo-vinilo o el ionoplast, tanto si se suministran para fachadas de edificios, tabiques interiores, acristalamiento de vehículos, módulos solares o usos de seguridad especializados. Contamos los paneles fabricados en fábrica sólo en el primer punto de venta; se omiten los acristalamientos de reparación, los productos sólo templados y las láminas posventa.

Exclusión del ámbito de aplicación: el cristal templado fino de la cubierta del teléfono se deja intencionadamente fuera de este dimensionado.

������Գٲ�����ó��

- Por Tipo

- Polivinil Butiral (PVB)

- SentryGlas Plus

- Acetato de Etileno-Vinilo (EVA)

- Otros (Ionoplasto, Vidrio Laminado Clasificado Contra Incendios)

- Por Aplicación

- Exteriores Arquitectónicos (Muros Cortina y Fachadas)

- Interiores Arquitectónicos (Divisiones y Balaustradas)

- Parabrisas Automotrices

- Techos Solares Automotrices y Acristalamiento de Carrocería

- Módulos Solares / BIPV

- �����ٰ�ó�Ծ����� y Dispositivos Inteligentes

- Acristalamiento de Seguridad y Defensa

- Por Industria del Usuario Final

- Construcción y Edificación

- Automotriz

- �����ٰ�ó�Ծ�����

- Otras Industrias del Usuario Final (Seguridad y Defensa)

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Tailandia

- Malasia

- Indonesia

- Vietnam

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- �ճܰ����í��

- Rusia

- Países Nórdicos

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- ���ܻ�á�ڰ�������

- Nigeria

- Egipto

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Las entrevistas con fabricantes de vidrio, proveedores de resinas intercaladas, ingenieros de acristalamiento de automóviles y consultores de fachadas de ��������-�ʲ���í�ھ�����, Norteamérica y Europa nos ayudaron a validar los precios medios de los paneles, los índices de penetración y los próximos cambios en los códigos, sobre los que había pocos datos públicos. Estas interacciones guiaron el ajuste de las hipótesis regionales y pusieron a prueba los primeros resultados del modelo.

Investigación documental

Empezamos con los datos de comercio y producción de UN Comtrade, Eurostat PRODCOM y el Servicio Geológico de EE.UU., y luego nos basamos en las series de permisos de construcción del Censo de EE.UU. y en los edificios terminados de la Oficina Nacional de Estadísticas de China. Las cifras de producción de vehículos de la OICA y las actualizaciones de la normativa de seguridad publicadas por el Consejo de Certificación de Acristalamiento de Seguridad enriquecieron el panorama de la demanda. Los ratios financieros y los detalles de capacidad se cotejaron a través de D&B Hoovers, los archivos de noticias de Dow Jones Factiva y los informes 10-K de determinadas empresas cotizadas. Las fuentes citadas ilustran nuestra base de pruebas; también se revisaron otros repositorios públicos de renombre para comprobar su coherencia.

Dimensionamiento y previsión del mercado

La construcción descendente comienza con la producción y el comercio neto de vidrio plano, que luego se convierten en volumen de laminado utilizando ratios de penetración históricos derivados de las entrevistas. Los resultados se corroboran mediante análisis ascendentes selectivos de los envíos de los principales fabricantes y muestreos de ASP × comprobaciones de volumen antes de los ajustes finales. Entre las variables clave se incluyen la finalización de nuevas superficies, la producción de vehículos ligeros, la utilización de la capacidad de resina intercalada, el índice de adopción de códigos de seguridad en la construcción y la cuota de techos solares laminados. Una regresión multivariante vincula estos factores a la demanda, con un análisis de escenarios que capta las oscilaciones cíclicas de la construcción. Las previsiones llegan hasta 2030 y se actualizan automáticamente cuando algún factor se desvía sustancialmente del consenso.

Ciclo de validación y actualización de datos

Cada trimestre, los analistas revisan las anomalías del modelo comparándolas con indicadores de terceros, reconfirman los cambios inusuales con los encuestados y obtienen el visto bueno de los directivos antes de su publicación. Todos los informes publicados se actualizan anualmente, y publicamos actualizaciones provisionales cuando se producen cambios políticos o acontecimientos de fuerza mayor que alteran la trayectoria del mercado.

Por qué la línea de base de vidrio laminado de Mordor manda en fiabilidad

Las estimaciones publicadas varían porque las empresas eligen diferentes ámbitos de productos, conjuntos de controladores y cadencias de actualización.

Revelamos nuestro alcance por adelantado y, al combinar normativas, datos de capacidad y comprobaciones de precios, limitamos los puntos ciegos que inflan o desinflan los totales en otros lugares.

��dz��貹��������ó��

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 20,15 B (2024) | Inteligencia de Mordor | - |

| USD 22,20 B (2023) | Consultoría global A | Incluye híbridos laminados templados en el interior del visor |

| USD 27,80 B (2024) | Revista de Industria B | Utiliza precios de catálogo sin descuentos regionales ASP |

| USD 20,37 B (2024) | Boutique de investigación C | Excluye paneles solares y de seguridad especiales |

Por el contrario, los analistas de Mordor ajustan los volúmenes a la capacidad de producción verificada y a los precios reales de las transacciones, ofreciendo a los responsables de la toma de decisiones una base de referencia equilibrada y transparente que pueden rastrear fácilmente hasta los impulsores declarados abiertamente y los pasos repetibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de vidrio laminado?

El tamaño del mercado de vidrio laminado alcanzó los 21,78 mil millones de USD en 2026 y se prevé que ascienda a 27,68 mil millones de USD en 2031.

¿Qué tipo de intercapa crece más rápido?

Las intercapas SentryGlas Plus registran el ascenso más rápido con una CAGR del 5,92% hasta 2031, impulsadas por los códigos de fachadas de grado huracán y resistentes a explosiones.

¿Por qué son importantes los paneles solares y BIPV para la demanda de vidrio laminado?

Los mandatos de cero energía de China y los subsidios provinciales impulsan a los constructores hacia la fotovoltaica integrada en fachadas, elevando los laminados solares y BIPV a una CAGR del 8,18%.

¿Cómo influirán los vehículos eléctricos en los volúmenes de vidrio laminado?

Los modelos de vehículos eléctricos premium necesitan parabrisas compatibles con HUD y grandes techos panorámicos, impulsando una CAGR del 6,72% para el acristalamiento automotriz hasta 2031.

¿Qué región lidera el crecimiento en el consumo de vidrio laminado?

��������-�ʲ���í�ھ����� lidera tanto en cuota, con el 48,25%, como en crecimiento, con una CAGR del 6,03%, gracias a los auges de la construcción y las normativas BIPV.

Última actualización de la página el: