Tamaño y �ʲ����پ������貹����ó�� del Mercado de Alquiler de Maquinaria de Construcción del CCG

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

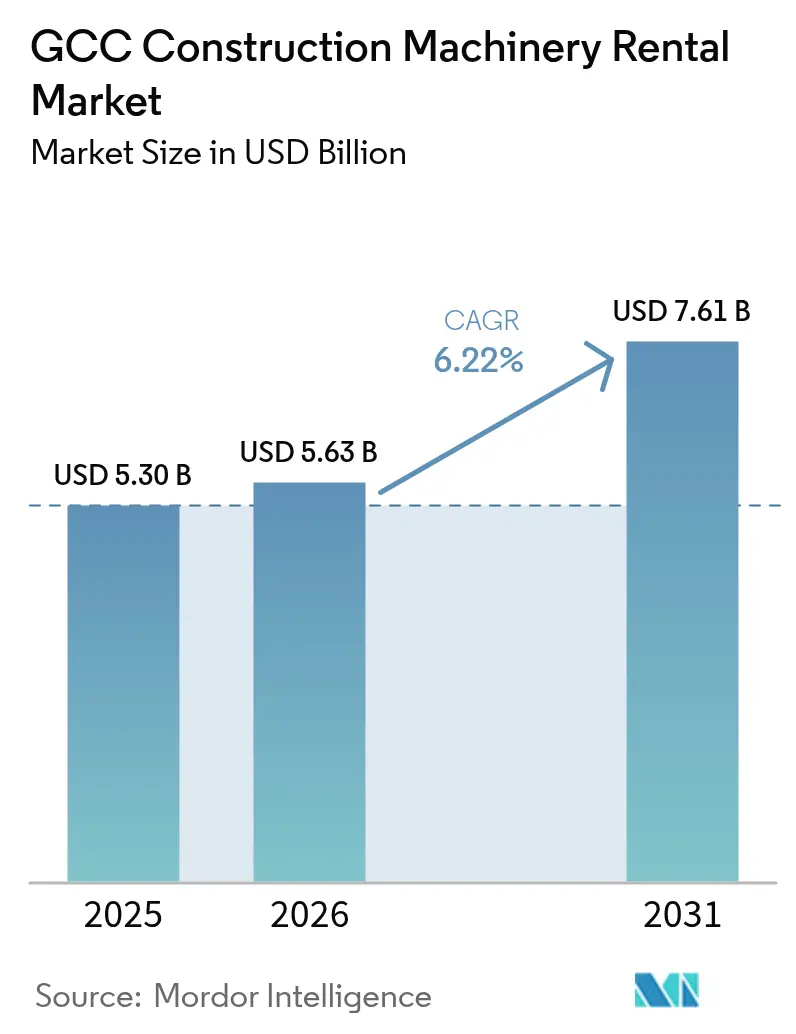

| Tamaño del mercado en el año base (2025) | 5.30 Mil millones de dólares |

| Tamaño del Mercado (2026) | 5.63 Mil millones de dólares |

| Tamaño del Mercado (2031) | 7.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.22% CAGR |

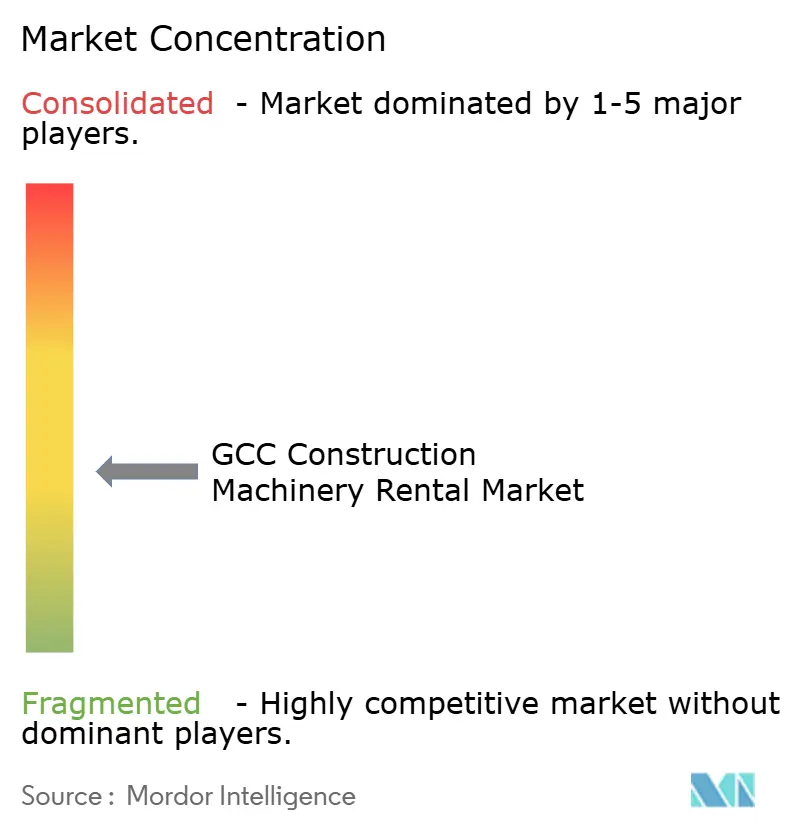

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Maquinaria de Construcción del CCG por ���ϲ�����

El tamaño del mercado de alquiler de maquinaria de construcción del CCG fue valorado en USD 5,30 mil millones en 2025 y se estima que crecerá desde USD 5,63 mil millones en 2026 hasta alcanzar USD 7,61 mil millones en 2031, a una CAGR del 6,22% durante el período de previsión (2026-2031). Este crecimiento refleja el giro de los contratistas hacia modelos de activos ligeros a medida que los megaproyectos impulsados por las Visiones comprimen los ciclos de adquisición, mientras que el ajuste de los márgenes eleva el atractivo del acceso a equipos en modalidad de pago por uso. La optimización digital de flotas sustenta actualmente los compromisos de disponibilidad garantizada, y las normas obligatorias de importación Tier-4-Final / EU Stage V aceleran la renovación de flotas hacia activos de menores emisiones. NEOM en Arabia Saudita, el auge de los centros de datos en los Emiratos Árabes Unidos y la expansión del GNL en Qatar anclan la demanda plurianual, mientras que las duras condiciones desérticas incrementan el valor de las flotas de alquiler con mantenimiento profesional. De cara al futuro, criterios más estrictos de contratación ecológica e incentivos alineados con la COP28 posicionan los equipos híbridos y totalmente eléctricos como la próxima frontera de rendimiento del mercado de alquiler de maquinaria de construcción del CCG.

Conclusiones Clave del Informe

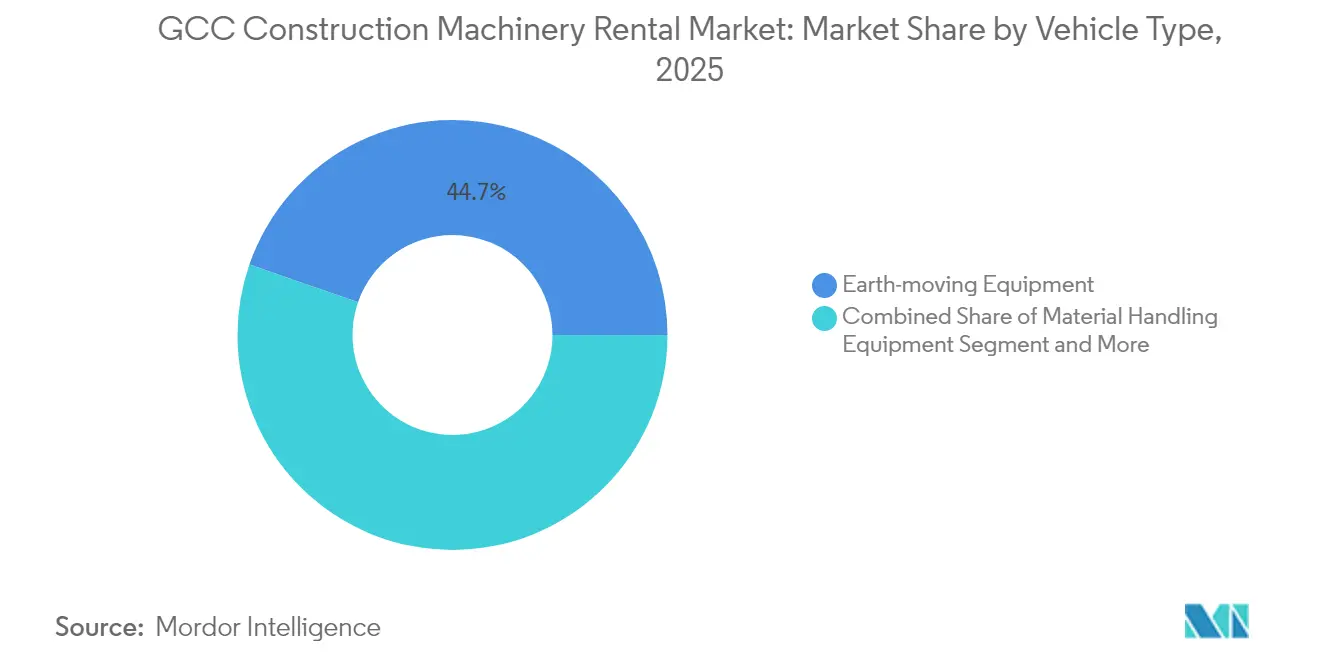

- Por tipo de vehículo, los equipos de movimiento de tierras representaron el 44,68% del tamaño del mercado de alquiler de maquinaria de construcción del CCG en 2025; los equipos de hormigonado e izaje avanzan a una CAGR del 6,88% hasta 2031.

- Por tipo de propulsión, las máquinas con motor de combustión interna mantuvieron el 87,65% del tamaño del mercado de alquiler de maquinaria de construcción del CCG en 2025, mientras que las unidades totalmente eléctricas y de baterías crecen a una CAGR del 10,18%.

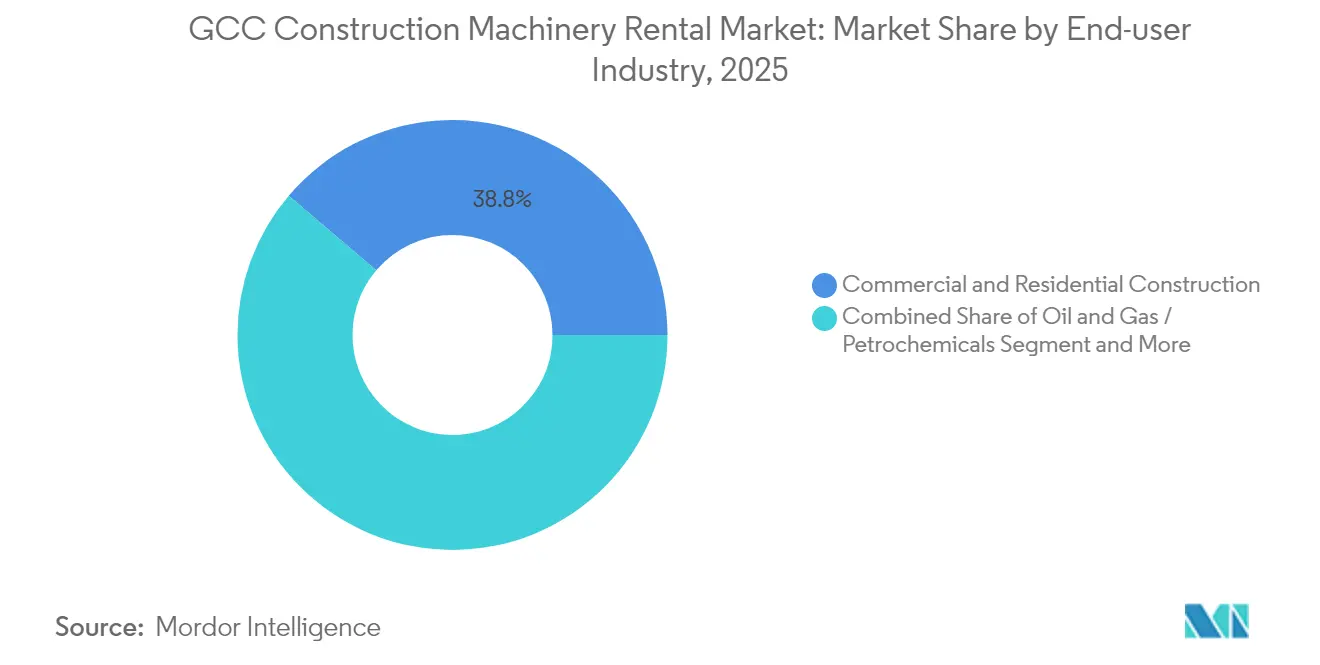

- Por industria de usuario final, la construcción comercial y residencial capturó el 38,78% del tamaño del mercado de alquiler de maquinaria de construcción del CCG en 2025; se prevé que el sector de energía y energías renovables se expanda a una CAGR del 6,76% entre 2026-2031.

- Por país, Arabia Saudita lideró con el 54,52% de la participación del mercado de alquiler de maquinaria de construcción del CCG en 2025; Qatar proyecta registrar la CAGR más alta del 7,44% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Alquiler de Maquinaria de Construcción del CCG

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de Infraestructura bajo las Visiones del CCG | +1.8% | Arabia Saudita, Emiratos Árabes Unidos, Qatar | Largo plazo (≥ 4 años) |

| Construcción de Centros de Datos y Energías Renovables | +1.2% | Emiratos Árabes Unidos, Arabia Saudita, ����á�� | Mediano plazo (2-4 años) |

| Transición hacia Modelos de OPEX Reducido | +0.9% | CCG | Corto plazo (≤ 2 años) |

| Normas Obligatorias Tier-4-Final / EU Stage V | +0.7% | Emiratos Árabes Unidos, Arabia Saudita | Mediano plazo (2-4 años) |

| Gestión Digital de Flotas y Telemática | +0.5% | Emiratos Árabes Unidos, Arabia Saudita, Qatar | Corto plazo (≤ 2 años) |

| Incentivos de Contratación Ecológica vinculados a la COP28 | +0.4% | CCG | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Auge de Infraestructura bajo los Programas de Visión del CCG

Los megaproyectos como NEOM, los corredores turísticos de Red Sea Global y Dubai 2040 generan una demanda de equipos sin precedentes, comprimiendo los ciclos de compra tradicionales en favor de decisiones de alquiler prioritario. El Fondo de Inversión Pública de Arabia Saudita respalda NEOM, mientras que una nueva empresa conjunta Wolffkran–Zamil construye una planta de grúas torre con capacidad de 150 unidades por año para atender los proyectos regionales [1]"Anuncio de Fábrica de Grúas Torre en Oriente Medio," Wolffkran, WOLFFKRAN.COM. El crecimiento de las transacciones inmobiliarias de los Emiratos Árabes Unidos en 2024 refuerza canalizaciones constantes de construcción vertical que dependen de grúas y bombas de hormigón disponibles de inmediato. La Tercera Estrategia Nacional de Desarrollo de Qatar esboza inversiones en esquemas de asociación público-privada hasta 2030, extendiendo aún más el capital de los contratistas. Las extensas listas de proyectos en la Zona Económica Especial de Duqm en ����á�� y el programa de metro de ������é���� subrayan cómo las agendas de Visión escalan la necesidad de flotas flexibles. En consecuencia, el mercado de alquiler de maquinaria de construcción del CCG obtiene un impulso estructural derivado de la volatilidad en la programación de megaproyectos y los requisitos de disciplina de inversión de capital.

Rápido Crecimiento de la Construcción de Centros de Datos y Proyectos de Energías Renovables

Los clústeres de centros de datos de hiperescala en Dubai South y el Parque de Energía Rey Salman de Arabia Saudita requieren trabajos de cimentación de precisión, izajes pesados para módulos prefabricados y generación de energía continua en obra. Simultáneamente, las plantas fotovoltaicas de escala de servicios públicos, como el proyecto Al Dhafra de 2 GW de los Emiratos Árabes Unidos y las concesiones de hidrógeno verde de ����á��, demandan equipos especializados de pilotaje, grúas sobre orugas y manipuladores telescópicos de alta capacidad durante períodos de varios años [2]"Objetivos de Capacidad de Energía Limpia," Mubadala, MUBADALA.COM . Los proveedores de alquiler adaptan paquetes de equipos con kits de protección contra el estrés térmico y características de protección contra el polvo adecuadas para las condiciones desérticas, reduciendo los costos iniciales para los promotores. A medida que las energías renovables avanzan hacia el objetivo regional de energía limpia para 2050, las flotas de alquiler especializadas se vuelven indispensables para cumplir con los plazos de puesta en servicio.

Transición de los Contratistas hacia Modelos de OPEX Reducido ante el Ajuste de los Márgenes de Proyecto

Los ciclos de pago del sector público en Arabia Saudita y las aprobaciones esporádicas de órdenes de variación ajustan el capital circulante, alejando a los contratistas de las compras directas. Las elevadas tasas de interés y los límites de préstamo de Basilea III elevan la tasa de obstáculo para la propiedad de equipos, llevando a empresas como ALEC Engineering a priorizar la preservación de la liquidez. El alquiler traslada la depreciación, el mantenimiento y el riesgo de reventa a los propietarios de flotas, mientras que las cláusulas de disponibilidad garantizada protegen los calendarios de los proyectos. La monetización de los datos de telemática —que abarca desde informes de tiempo de inactividad hasta paneles de productividad— sustenta estructuras de facturación basadas en el rendimiento que alinean los costos de los equipos con los flujos de caja de los proyectos, reforzando el atractivo del alquiler.

Normas Obligatorias de Importación Tier-4-Final / EU Stage V (Emiratos Árabes Unidos y Arabia Saudita)

A partir de 2024, las autoridades aduaneras de Dubái exigen que las máquinas diésel lleven sistemas de postratamiento certificados, impulsando la sustitución de flotas Tier 3 inadecuadas para los umbrales de partículas [3]"Soluciones Tier 4 Final," Caterpillar, CATERPILLAR.COM. Las actualizaciones de cumplimiento elevan los costos de compra, mientras que los proveedores de alquiler amortizan la prima en flotas de gran tamaño e incorporan paquetes de formación de operadores que evitan la costosa mala gestión de la regeneración del filtro de partículas diésel. En consecuencia, los contratistas adoptan el alquiler para asegurarse activos que cumplen la normativa sin un impacto en el balance, y los distribuidores regionales aceleran los programas de intercambio que alimentan los mercados secundarios en África.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Intensificación de la Competencia de Precios por Parte de Arrendadores Chinos | −1.1% | CCG | Corto plazo (≤ 2 años) |

| Retrasos en los Megaproyectos del Sector Público | −0.8% | Arabia Saudita, Qatar, Kuwait | Mediano plazo (2-4 años) |

| Escasez de Operadores Certificados | −0.6% | CCG | Largo plazo (≥ 4 años) |

| El Estrés Climático Acelera la Depreciación | −0.4% | CCG | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Intensificación de la Competencia de Precios por Parte de Arrendadores Afiliados a Fabricantes de Equipos Originales Chinos

Los fabricantes de grúas con sede en Shandong agrupan financiamiento sin intereses con ofertas de alquiler, socavando a los operadores regionales establecidos mientras aceleran los centros regionales de almacenamiento de repuestos en Dammam y Yebel Alí. Su modelo integrado aprovecha las adquisiciones a escala de fábricas nacionales, apretando los márgenes de los operadores que dependen de flotas de origen europeo. Aunque las estrictas reglas de localización de Arabia Saudita favorecen a los actores establecidos, los contratistas de segundo nivel sensibles al precio se inclinan hacia las alternativas chinas, lo que lleva a los operadores establecidos a enfatizar las garantías de disponibilidad respaldadas por telemática y la formación con valor añadido.

Retrasos en los Proyectos y Atrasos de Pagos en los Megaproyectos del Sector Público

Las revisiones de la extensión del Metro de Riad y las renegociaciones de la terminal del aeropuerto de Kuwait empujan los calendarios de finalización más allá de los horizontes contractuales, dejando los equipos inactivos en obras parcialmente movilizadas. Las empresas de alquiler deben extender el crédito mientras absorben la subutilización de la flota, erosionando los rendimientos. La repriorización de proyectos en Qatar tras la Copa del Mundo también difiere las fases de uso intensivo de capital, creando brechas en la demanda dentro de las categorías de izaje. La gestión eficaz de cuentas por cobrar y el despliegue diversificado en varios países emergen como tácticas defensivas, pero conllevan una complejidad logística adicional.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Vehículo: Los Equipos de Movimiento de Tierras Lideran el Auge de la Infraestructura

Los activos de movimiento de tierras capturaron el 44,68% del tamaño del mercado de alquiler de maquinaria de construcción del CCG en 2025, impulsados por las extensas obras de explanación para los corredores de NEOM, las extensiones del ferrocarril de carga de los Emiratos Árabes Unidos y las plataformas de procesamiento de gas de Qatar. El control digital de cuchillas en topadoras y las motoniveladoras guiadas por GPS en 3D sustentan una mayor productividad frente a los ajustados plazos de los proyectos, reforzando la adopción del alquiler a medida que los contratistas buscan el firmware más reciente sin el riesgo de la propiedad. Las grúas de manejo de materiales ganan impulso en la expansión del puerto de Duqm en ����á��, mientras que las bombas de hormigón y los plumas de distribución registran una CAGR del 6,88% a medida que proliferan los complejos de rascacielos a lo largo del Bulevar de Riad y el Dubai Creek.

Las empresas de alquiler integran la telemática de los fabricantes de equipos originales en paneles que asignan equipos a múltiples obras, mejorando la utilización y sustentando modelos de precios dinámicos. El mercado de alquiler de maquinaria de construcción del CCG se beneficia de paquetes de servicio agrupados que incluyen operadores certificados, servicios de mantenimiento en un plazo de cuatro horas y almacenamiento de repuestos en obra. Los contratistas evalúan cada vez más el costo total del proyecto por metro cúbico movido en lugar de las tarifas horarias de los equipos, lo que ancla el cambio hacia contratos de alquiler que incorporan métricas de rendimiento.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: La Transición Eléctrica se Acelera

Las máquinas con motor de combustión interna mantuvieron una dominancia del 87,65% en 2025, aunque las miniexcavadoras eléctricas, los minicargadores y las carretillas elevadoras todo terreno registran una CAGR del 10,18% a medida que los municipios imponen límites de emisiones y ruido en zonas residenciales. Las empresas de alquiler despliegan remolques de carga móvil alimentados por generadores híbridos, garantizando energía flexible en obra y mitigando la inquietud por la autonomía. La participación de mercado de los modelos eléctricos de batería en el mercado de alquiler de maquinaria de construcción del CCG está destinada a crecer para 2030 a medida que la densidad de energía de las baterías supere los 300 Wh/kg, permitiendo ciclos de trabajo de ocho horas en excavadoras de 30 toneladas.

Las variantes de tracción híbrida emergen como soluciones de transición, especialmente para manipuladores telescópicos y plumas articuladas que operan en parques logísticos dispersos. Los análisis predictivos comparan el consumo de combustible entre variantes híbridas y diésel, orientando a los contratistas hacia compromisos óptimos de sostenibilidad-costo. Las condiciones de arrendamiento incorporan objetivos de reducción de carbono, con tarifas de alquiler que disminuyen una vez que la telemática verificada demuestra ahorros de emisiones frente a las flotas de referencia Tier 3.

Por Industria de Usuario Final: La Energía Renovable Estimula la Demanda Especializada

La construcción comercial y residencial se mantuvo como el mayor arrendatario con una participación del 38,78% en 2025, respaldada por las significativas transacciones inmobiliarias de Dubái y los gigaproyectos saudíes que incluyen más de varios miles de nuevas habitaciones de hotel. No obstante, el segmento de energía y energías renovables es el de mayor crecimiento con una CAGR del 6,76% a medida que la región añade 15 GW de capacidad solar y acelera los proyectos piloto de hidrógeno verde.

La infraestructura de gasoductos para el GNL del Campo Norte, la refinería de Duqm en ����á�� y las terminales de exportación de amoníaco de ADNOC en los Emiratos Árabes Unidos dependen de posatubos especializados, remolques de elevación por vacío y sistemas de transporte modular típicamente disponibles solo a través de grupos de alquiler. La industria de alquiler de maquinaria de construcción del CCG adapta, por tanto, la combinación de flotas a los ciclos específicos de cada sector, equilibrando los auges inmobiliarios con el ritmo plurianual de la construcción de centrales eléctricas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Arabia Saudita ancla el mercado de alquiler de maquinaria de construcción del CCG con una participación del 54,52% en 2025, impulsada por una significativa cartera de proyectos que abarca NEOM, Qiddiya y los distritos de The Line. El mandato de localización del reino, que exige un mínimo del 25% de componentes fabricados en Arabia Saudita para los contratos gubernamentales, favorece a las empresas de alquiler con socios de ensamblaje nacional, ejemplificado por la planta de grúas torre Wolffkran-Zamil con un objetivo de 150 unidades por año.

Los Emiratos Árabes Unidos ocupan una posición significativa, aprovechando su papel como centro comercial regional, con acuerdos inmobiliarios e infraestructura logística robusta que respalda el rápido redespliegue de equipos entre emiratos. La carta de Cero Neto de los Emiratos Árabes Unidos incentiva la adopción de maquinaria compacta eléctrica de batería a través de aprobaciones ambientales aceleradas, impulsando la participación del país en flotas preparadas para la hibridación. Qatar representa el mercado de mayor crecimiento con una CAGR del 7,44% hasta 2031, vinculado a varios proyectos planificados y la Fase 2 de Sostenibilidad de la Producción del Campo Norte que extiende el dominio del GNL. ����á��, Kuwait y ������é���� contribuyen conjuntamente con una participación estable de los ingresos regionales, siendo la Zona Económica Especial de Duqm en ����á�� la que por sí sola atrae inversiones en obras de transporte y petroquímica, necesitando excavadoras de largo alcance y plataformas de transporte pesado. La relajación monetaria impulsada por políticas desde finales de 2024 reduce los costos de financiamiento, respaldando indirectamente el inicio de la construcción y la penetración del alquiler en los seis estados del CCG.

Panorama Competitivo

El mercado de alquiler de maquinaria de construcción del CCG muestra una fragmentación moderada. Los campeones regionales como Al Faris Group aprovechan la especialización en grúas y la logística de transporte pesado verticalmente integrada, mientras que Wolffkran Arabia se centra en los servicios integrales de grúas torre para contratistas de rascacielos. Los arrendadores afiliados a fabricantes de equipos originales chinos —Zoomlion, XCMG Leasing— entran a través de depósitos de empresa conjunta en Dammam y Dubái, ofreciendo financiamiento agrupado que comprime las tarifas diarias.

La diferenciación digital define el próximo campo de batalla competitivo. Al Faris introdujo en 2025 un programa de "Garantía de Disponibilidad del 95%" respaldado por telemática que compensa los daños y perjuicios por retraso en la sustitución de equipos, aprovechando la conectividad 4G/5G en los clústeres de NEOM. Wolffkran Arabia equipó su flota de grúas de brazo abatible con tecnología anticolisión integrada en modelos BIM, reduciendo el tiempo de inactividad de las grúas torre en el Parque Rey Salman de Riad. Los nuevos competidores chinos contraatacan con indicadores de momento de carga basados en inteligencia artificial y garantías plurianuales, apostando por períodos de recuperación de la inversión más cortos gracias a los menores costos de adquisición.

La capacidad en equipos eléctricos emerge como un foso estratégico. Los distribuidores regionales de Volvo y JCB se asocian con empresas de alquiler para establecer centros de carga rápida en Dubai Logistics City y el Valle Industrial de Riad. Los operadores capaces de garantizar flotas que cumplen con las normas de emisiones obtienen el estatus de proveedor preferido en licitaciones públicas, mientras que los independientes más pequeños se enfrentan a obstáculos de inversión de capital vinculados a máquinas eléctricas y adquisición de cargadores. El intensificado desarrollo de centros de datos inclina aún más la balanza hacia los actores que ofrecen soluciones combinadas de alquiler y generación de energía.

Líderes de la Industria de Alquiler de Maquinaria de Construcción del CCG

Al Faris Group

Bin Quraya

Byrne Equipment Rental LLC

Zahid Tractor & Heavy Machinery Co.

Johnson Arabia LLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2024: AJI Rentals, la división de alquiler de equipos pesados del Grupo ALEC, inició operaciones en Arabia Saudita, señalando una expansión regional agresiva.

- Enero de 2024: WOLFFKRAN for Equipment estableció una empresa con sede en Riad para ofrecer servicios integrales de alquiler y mantenimiento en todo el reino.

- Julio de 2022: The Red Sea Development Company (TRSDC), el promotor saudí detrás del proyecto de turismo regenerativo más ambicioso del mundo, se asoció con Dayim Equipment Rental, el proveedor integral regional de plantas, maquinaria y vehículos.

Alcance del Informe del Mercado de Alquiler de Maquinaria de Construcción del CCG

El alquiler de equipos de construcción hace referencia a un servicio de recuperación y almacenamiento de grandes vehículos o grandes piezas de maquinaria generalmente relacionadas con la construcción, disponibles para uso público, que puede incluir actividades comerciales complementarias y adicionales.

El Mercado de Alquiler de Equipos/Maquinaria de Construcción del CCG está segmentado por tipo de vehículo, tipo de propulsión y país.

Por tipo de vehículo, el mercado está segmentado en equipos de movimiento de tierras y equipos de manejo de materiales. Por tipo de propulsión, el mercado está segmentado en motores de combustión interna y tracción híbrida. Por país, el mercado está segmentado en ������é����, Kuwait, ����á��, Qatar, Arabia Saudita y los Emiratos Árabes Unidos.

El informe ofrece el tamaño y la previsión del Mercado de Alquiler de Equipos/Maquinaria de Construcción del CCG en valor USD para todos los segmentos anteriores.

| Equipos de Movimiento de Tierras |

| Equipos de Manejo de Materiales |

| Equipos de Construcción de Carreteras y Compactación |

| Equipos de Hormigonado e Izaje |

| Generadores de Energía y Suministros |

| Motor de Combustión Interna |

| Tracción Híbrida |

| Totalmente Eléctrico / Alimentado por Batería |

| Construcción Comercial y Residencial |

| Petróleo y Gas / Petroquímicos |

| Infraestructura y Transporte (carreteras, metros, puertos, aeropuertos) |

| Energía y Energías Renovables |

| Industrial y Manufacturero |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Qatar |

| Kuwait |

| ����� |

| ��������� |

| Por Tipo de Vehículo | Equipos de Movimiento de Tierras |

| Equipos de Manejo de Materiales | |

| Equipos de Construcción de Carreteras y Compactación | |

| Equipos de Hormigonado e Izaje | |

| Generadores de Energía y Suministros | |

| Por Tipo de Propulsión | Motor de Combustión Interna |

| Tracción Híbrida | |

| Totalmente Eléctrico / Alimentado por Batería | |

| Por Industria de Usuario Final | Construcción Comercial y Residencial |

| Petróleo y Gas / Petroquímicos | |

| Infraestructura y Transporte (carreteras, metros, puertos, aeropuertos) | |

| Energía y Energías Renovables | |

| Industrial y Manufacturero | |

| Por País | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Qatar | |

| Kuwait | |

| ����� | |

| ��������� |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de alquiler de maquinaria de construcción del CCG en 2026?

El mercado está valorado en USD 5,63 mil millones en 2026, con una previsión de alcanzar USD 7,61 mil millones en 2031.

¿Qué país lidera la demanda de maquinaria de construcción de alquiler en el CCG?

Arabia Saudita representa el 54,52% de los ingresos regionales, impulsada por su cartera de proyectos de USD 680 mil millones.

¿Qué tipo de equipo posee la mayor participación de alquiler en la actualidad?

La maquinaria de movimiento de tierras lidera con una participación del 44,68% debido a las extensas obras de explanación, excavación y preparación de terrenos.

¿Qué CAGR se espera para el mercado global hasta 2031?

Se proyecta que el mercado de alquiler de maquinaria de construcción del CCG crezca a una CAGR del 6,22% durante el período 2026-2031.

Última actualización de la página el: