Tamaño y �ʲ����پ������貹����ó�� del Mercado de Alquiler de Equipos de Construcción

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

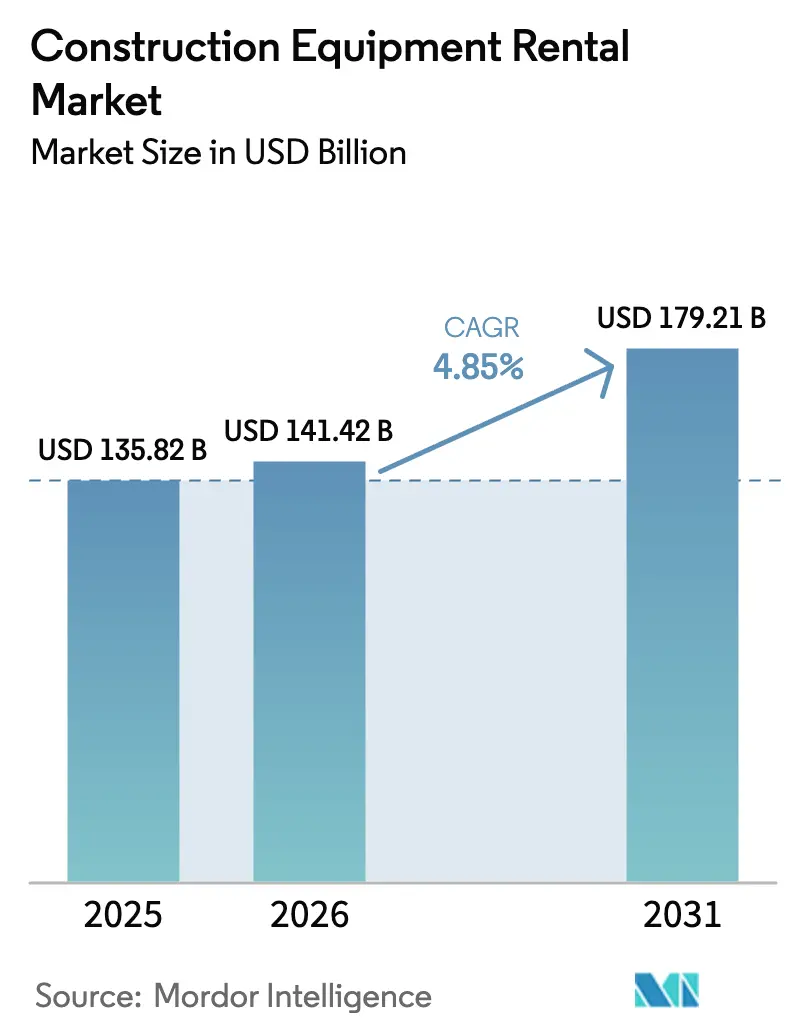

| Tamaño del Mercado (2026) | 141.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 179.21 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.85% CAGR |

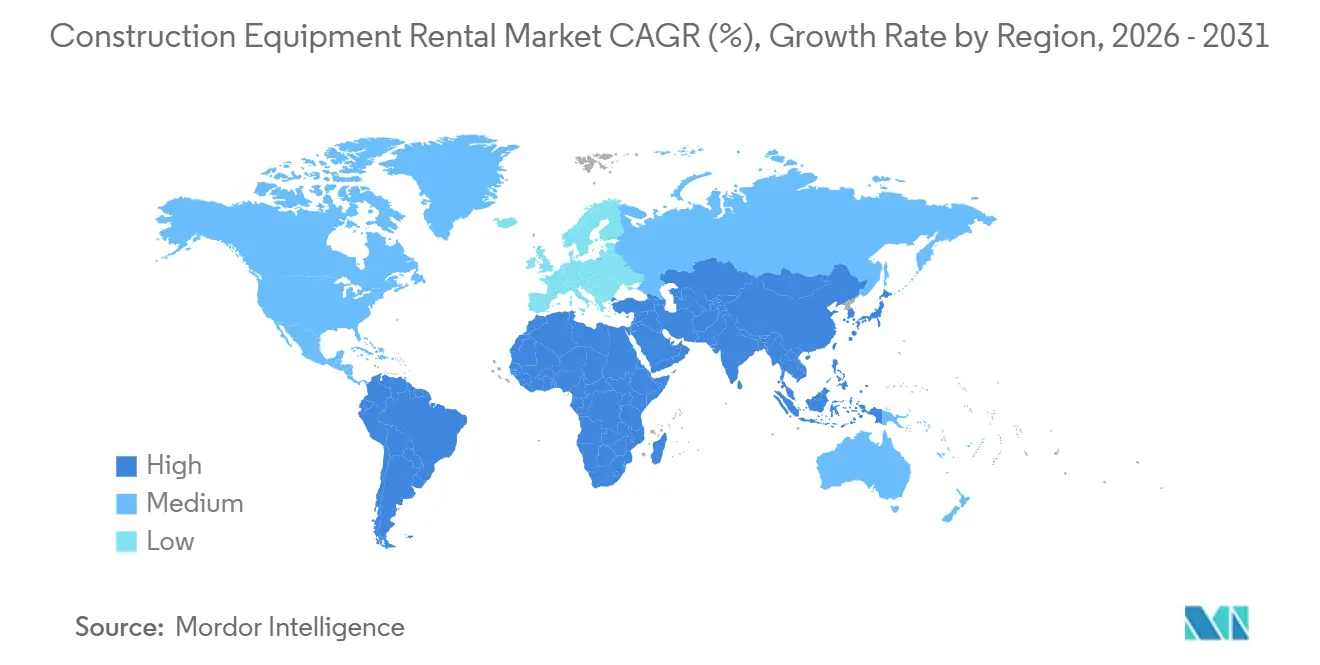

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Alquiler de Equipos de Construcción por ���ϲ�����

Se proyecta que el tamaño del mercado de alquiler de equipos de construcción alcance 135,82 mil millones de USD en 2025, 141,42 mil millones de USD en 2026, y llegue a 179,21 mil millones de USD en 2031, creciendo a una CAGR del 4,85% entre 2026 y 2031. Los contratistas están migrando de la propiedad al alquiler para conservar liquidez destinada a mano de obra y materiales, mientras que las carteras de infraestructura soberana en ��������-�ʲ���í�ھ����� y Oriente Medio ofrecen visibilidad de demanda plurianual, lo que incentiva a los operadores de alquiler a consolidar contratos a mediano plazo. La Ley de Inversión en Infraestructura y Empleo de los Estados Unidos destinó una cantidad significativa a más de 60.000 proyectos hasta 2024, favoreciendo los modelos de alquiler porque evitan el riesgo de valor residual. La emisión de bonos de infraestructura de gobiernos locales en China durante 2024 canalizó igualmente capital hacia corredores de transporte que se adaptan a flotas de alquiler flexibles. A esto se suma la normativa ESG vigente y la rápida expansión de los mercados digitales, y la trayectoria de crecimiento del mercado de alquiler de equipos de construcción aparece firmemente respaldada tanto por palancas de política como tecnológicas.

Conclusiones Clave del Informe

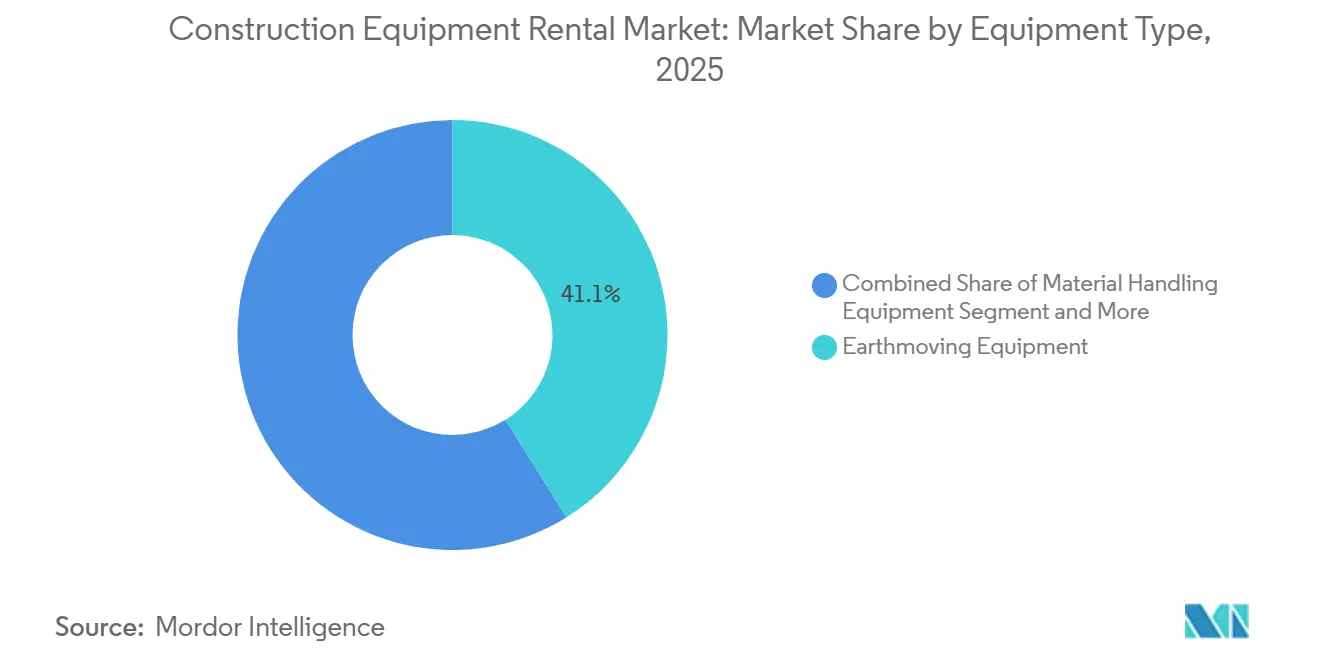

- Por tipo de equipo, los equipos de movimiento de tierras representaron el 41,05% de la participación del mercado de alquiler de equipos de construcción en 2025 y se prevé que superen al mercado en general con una CAGR del 7,61% hasta 2031.

- Por tipo de propulsión, las máquinas con motor de combustión interna dominaron la combinación con un 86,13% en 2025, aunque los modelos de pila de combustible de hidrógeno se están expandiendo a un ritmo acelerado del 15,88% de CAGR hasta 2031.

- Por aplicación, los proyectos de infraestructura representaron el 36,24% de los ingresos en 2025, mientras que la minería y la extracción de áridos fueron los sectores de mayor crecimiento con una CAGR del 5,94% hasta 2031.

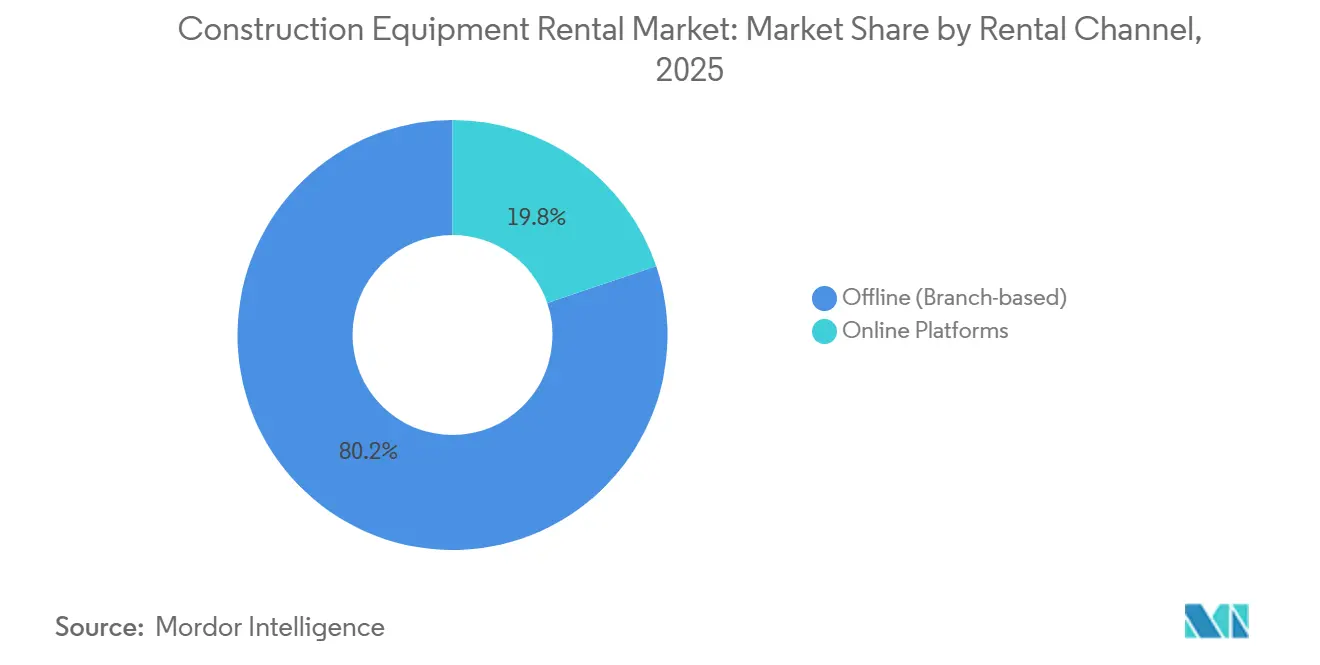

- Por canal de alquiler, las sucursales presenciales captaron una participación del 80,22% en 2025; las plataformas en línea mostraron el crecimiento más rápido, avanzando a una CAGR del 9,84% hasta 2031.

- Por tipo de servicio, los alquileres a mediano plazo (1–12 meses) representaron el 48,26% del mercado de alquiler de equipos de construcción en 2025; sin embargo, se espera que los alquileres a corto plazo (<1 mes) crezcan a una CAGR del 7,13% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� mantuvo una participación del 40,11% en 2025, mientras que Oriente Medio y África avanzarán a una CAGR del 6,72% en 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Alquiler de Equipos de Construcción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera de Megaproyectos de Estímulo a la Infraestructura | +1.2% | Global, elevado en ��������-�ʲ���í�ھ�����, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Migración de los Contratistas del Gasto de Capital al Gasto Operativo | +0.9% | América del Norte y Europa, con expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Objetivos ESG que Impulsan el Alquiler de Equipos ����é���ٰ�������s | +0.7% | Europa, California, ��������-�ʲ���í�ھ����� urbano | Mediano plazo (2-4 años) |

| Crecimiento de las Plataformas Digitales de Alquiler | +0.6% | Núcleo de ��������-�ʲ���í�ھ�����, con expansión hacia Oriente Medio, África y América del Sur | Corto plazo (≤ 2 años) |

| Modelos de Contratación por Resultados Basados en el Uso | +0.5% | América del Norte, adopción temprana en Europa | Corto plazo (≤ 2 años) |

| Optimización de Flotas Basada en Datos | +0.4% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Cartera de Megaproyectos de Estímulo a la Infraestructura

Los grandes programas de gasto público convierten la demanda especulativa en contratos de alquiler firmes y plurianuales. Los Estados Unidos ya han comprometido una inversión significativa en más de 60.000 proyectos de infraestructura en el marco de la Ley de Inversión en Infraestructura y Empleo. En 2024, China incrementó considerablemente su emisión de bonos provinciales, centrándose principalmente en corredores de transporte y proyectos de renovación urbana. India presupuestó 11,11 lakh crore de INR (133.000 millones de USD) para infraestructura en el ejercicio fiscal 2024-25 [1]"National Infrastructure Pipeline," Ministerio de Finanzas, India, indiabudget.gov.in . La Visión 2030 de Arabia Saudita incluye múltiples gigaproyectos (por ejemplo, NEOM, Qiddiya) que sostienen la demanda de construcción y la utilización de equipos. Las evaluaciones preliminares de daños en Türkiye indican necesidades superiores a 100.000 millones de USD, lo que respalda una actividad de reconstrucción sostenida. Estas carteras alimentan directamente los alquileres a mediano plazo, generando ya ingresos notables.

Migración del Gasto de Capital al Gasto Operativo entre los Contratistas

Con el fin de preservar la liquidez, las empresas constructoras recurren cada vez más al alquiler en lugar de depender de flotas propias. United Rentals mantuvo un importante programa anual de gasto de capital en 2024, con un enfoque en el financiamiento minoritario de activos especializados y eléctricos para fines de alquiler. Sunbelt Rentals comprometió recursos sustanciales en el ejercicio fiscal 2025 para la expansión de su flota, inaugurando simultáneamente numerosas nuevas sucursales en los Estados Unidos. Herc Rentals, en 2024, incrementó significativamente el valor de su flota, concentrándose en nichos especializados. A medida que los mercados crediticios se vuelven más restrictivos en América del Norte y Europa, se observa un desplazamiento notable hacia los arrendamientos operativos frente a las compras de capital. Esta estrategia financiera se está extendiendo ahora a los contratistas de la región ��������-�ʲ���í�ھ�����.

Estrictos Objetivos ESG que Aceleran el Alquiler de Equipos ����é���ٰ�������s

Las agencias de alquiler, impulsadas por mandatos medioambientales, están electrificando sus inventarios incluso antes de que los contratistas lo demanden. California ha identificado varios modelos de equipos de cero emisiones. Boels ha establecido un objetivo a largo plazo de convertir la mayor parte de su flota a eléctrica. Sunbelt informa que una proporción creciente de sus clientes está dispuesta a pagar una prima por equipos de cero emisiones. Las cargadoras eléctricas L120 y L90 de Volvo ofrecen un rendimiento equivalente al diésel sin emisiones de escape[2]"L120 Electric Loader Factsheet," Volvo Construction Equipment, volvoce.com . Europa y California lideran esta tendencia, que se está extendiendo hacia las megalópolis asiáticas que adoptan zonas de bajas emisiones.

Explosión de las Plataformas Digitales de Alquiler en Mercados Emergentes

Los mercados en línea están reduciendo los tiempos de búsqueda y mejorando la utilización de los equipos. EquipmentShare, que opera numerosas instalaciones, utiliza su plataforma T3 para proporcionar alertas en tiempo real sobre utilización y mantenimiento. United Rentals mejora la eficiencia de sus activos a través de su portal Total Control, que integra reservas, facturación y mantenimiento predictivo. Los canales digitales crecen significativamente más rápido que el mercado en general, impulsados por su comodidad y eficiencia. En la región ��������-�ʲ���í�ھ�����, donde las redes de sucursales son limitadas, existe una fuerte preferencia por los pedidos a través de aplicaciones móviles. En consecuencia, las empresas de alquiler están realizando inversiones sustanciales en interfaces intuitivas y telemática para satisfacer las necesidades de una base de clientes más joven y con dominio digital.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Operadores Calificados | −0.8% | América del Norte y Europa, emergente en ��������-�ʲ���í�ھ����� | Largo plazo (≥ 4 años) |

| Alta Complejidad de Mantenimiento Multimarca | −0.6% | Global, aguda en flotas europeas fragmentadas | Mediano plazo (2-4 años) |

| Canibalización Directa del Mercado de Alquiler | −0.5% | América del Norte y Europa, con expansión hacia ��������-�ʲ���í�ھ����� | Mediano plazo (2-4 años) |

| Volatilidad del Valor Residual del Litio | −0.3% | Europa y California | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

La Escasez de Operadores Calificados Eleva el Riesgo de Tiempo de Inactividad

Los equipos de alquiler permanecen frecuentemente inactivos porque no hay operadores capacitados disponibles cuando la demanda se dispara. En 2026, la Oficina de Estadísticas Laborales de los Estados Unidos proyecta que continuarán abriéndose vacantes anuales para operadores de equipos de construcción durante la próxima década, impulsadas principalmente por necesidades de reemplazo. Esta brecha se acentúa durante los meses pico de construcción, ya que las jubilaciones superan a las nuevas certificaciones. Escaseces similares son también evidentes en Alemania y ������ó��, donde el envejecimiento de la fuerza laboral eleva las primas salariales y alarga los ciclos de contratación, lo que infla los costos de los proyectos y extiende los plazos. Las empresas de alquiler intentan mitigar el riesgo incorporando la formación de operadores en los contratos y asociándose con escuelas de formación profesional; sin embargo, los retrasos en las clases siguen obligando a los contratistas a esperar semanas para contar con personal certificado. La maquinaria inactiva erosiona las métricas de utilización, lo que obliga a las empresas de alquiler a mantener flotas más grandes para cumplir con las garantías de nivel de servicio, inmovilizando así capital que podría destinarse a la electrificación o a mejoras digitales. A menos que los programas de formación se amplíen de manera significativa, la escasez de operadores seguirá deprimiendo la disponibilidad adecuada de la flota y ejercerá presión a la baja sobre los márgenes de alquiler al menos en el mediano plazo.

Alta Complejidad de Mantenimiento Multimarca

Las flotas de alquiler incluyen equipos de Caterpillar, Komatsu, Volvo y JCB, cada uno con su propio sistema de diagnóstico propietario. Trackunit y sistemas de telemática similares pueden reducir el tiempo de inactividad no planificado, aunque la integración completa sigue siendo difícil de alcanzar. Los técnicos con formación polivalente son escasos, especialmente en Europa, donde las flotas provienen de numerosos fabricantes de equipos originales y las operaciones cruzan fronteras. Las empresas de alquiler incurren en mayores costos de servicio para mantener la diversidad de marcas que exigen los clientes. Hasta que los sistemas de diagnóstico unificados ganen tracción, la complejidad del mantenimiento seguirá pesando sobre la rentabilidad.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Equipo: Los Equipos de Movimiento de Tierras Dominan la Construcción de Infraestructura

Los equipos de movimiento de tierras aseguraron el 41,05% de la participación del mercado de alquiler de equipos de construcción en 2025, y su CAGR del 7,61% hasta 2031 supera el ritmo del mercado en general. Las excavadoras, cargadoras y bulldozers siguen siendo indispensables para proyectos de carreteras, ferrocarriles y minería. Las retroexcavadoras sirven a los sectores de servicios públicos y construcción residencial donde la versatilidad es fundamental. Las excavadoras, especialmente las de cadenas, lideran la demanda de remoción de tierra pesada, mientras que las variantes de ruedas ganan terreno en obras urbanas donde se valora la movilidad.

Los equipos de manejo de materiales conforman el siguiente segmento más grande, impulsados por las grúas y los manipuladores telescópicos utilizados en desarrollos de gran altura y logística. La maquinaria de hormigón y vialidad crece con el gasto en autopistas, y los equipos de energía —como generadores y compresores— satisfacen las necesidades intermitentes de las obras. Las máquinas de movimiento de tierras con telemática diferencian las flotas de alquiler por tiempo de actividad en lugar de precio, reforzando su papel central en el mercado de alquiler de equipos de construcción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Propulsión: Las Pilas de Combustible de Hidrógeno Emergen del Nicho

Las máquinas con motor de combustión interna representaron el 86,13% de la combinación en 2025, dado que las redes de reabastecimiento de diésel siguen siendo ubicuas. Los modelos híbridos combinan diésel y electricidad para circular por zonas de bajas emisiones. Los equipos eléctricos de batería ganan impulso, ayudados por un número significativo de modelos de cero emisiones registrados en California.

Las unidades de pila de combustible de hidrógeno, como la excavadora HW155H de Hyundai presentada en Bauma 2025, crecen a una CAGR del 15,88% hasta 2031 y atraen proyectos que necesitan cero emisiones sin las limitaciones de autonomía de las baterías. Los motores de combustión de hidrógeno de JCB ofrecen una alternativa directa al diésel. El dominio de los motores de combustión interna persistirá durante esta década; sin embargo, la presión regulatoria y la caída del costo total de propiedad inclinarán la curva a largo plazo hacia las tecnologías eléctricas y de hidrógeno.

Por Aplicación: La Minería y la Extracción de Áridos Superan a la Construcción Tradicional

Las obras de infraestructura representaron el 36,24% de los ingresos de 2025, impulsadas por el estímulo soberano en las regiones de ��������-�ʲ���í�ھ����� y Oriente Medio. Los constructores residenciales alquilan máquinas compactas para evitar inmovilizar capital, mientras que los promotores comerciales dependen de grúas y equipos de hormigón para los plazos de construcción en altura.

La minería y la extracción de áridos exhiben la tasa de crecimiento más rápida del 5,94% hasta 2031, ya que la volatilidad de los precios de las materias primas incentiva a los operadores a convertir los costos fijos de equipos en gastos de alquiler variables. Epiroc señaló que la minería representó una parte notable de sus pedidos de 2024, lo que subraya la oportunidad. Los contratistas de petróleo y gas también prefieren el alquiler para máquinas especializadas de alto gasto de capital que solo se necesitan de forma episódica.

Por Canal de Alquiler: Las Plataformas en Línea Ganan �ʲ����پ������貹����ó��

Las sucursales presenciales mantuvieron una participación del 80,22% en 2025, ya que muchos contratistas siguen valorando el servicio personalizado y la disponibilidad inmediata. La entrega en el mismo día y el mantenimiento en obra siguen siendo decisivos para equipos complejos.

Sin embargo, se proyecta que las plataformas en línea crezcan a una CAGR del 9,84% hasta 2031, superando significativamente al mercado de alquiler de equipos de construcción en general. Las plataformas T3 de EquipmentShare y Total Control de United Rentals ilustran cómo la telemática y la disponibilidad en tiempo real mejoran el retorno de inversión del cliente. La adopción es más rápida en las regiones de ��������-�ʲ���í�ھ����� y Oriente Medio, donde los usuarios con preferencia por el móvil están prescindiendo de los modelos tradicionales de sucursales.

Por Tipo de Servicio: Los Alquileres a Corto Plazo se Aceleran

Los contratos a mediano plazo (1–12 meses) representaron el 48,26% de los ingresos de 2025, ya que se alinean con la duración típica de los proyectos de infraestructura. Los alquileres a largo plazo sustentan las operaciones mineras e industriales predecibles, permitiendo descuentos por volumen.

Los alquileres a corto plazo de menos de un mes exhiben la CAGR más pronunciada del 7,13% entre 2026 y 2031. La volatilidad de los proyectos, el crédito más restrictivo y el auge de los constructores de la economía colaborativa hacen atractivos los alquileres diarios y semanales. Los operadores contrarrestan los mayores costos logísticos aprovechando la telemática para maximizar la utilización de los activos y aplicando precios premium para proteger sus márgenes.

Análisis Geográfico

��������-�ʲ���í�ھ����� capturó una participación del 40,11% en 2025 y registra una CAGR notable hasta 2031. Los bonos de infraestructura local de China, la significativa cartera de proyectos de India y el presupuesto de construcción de ������ó�� anclan la demanda. El considerable programa de Corea del Sur y la combinación de minería y energías renovables de Australia también favorecen el alquiler. La combinación de urbanización y megaproyectos de la región sostiene el mercado de alquiler de equipos de construcción.

Oriente Medio y África registran la CAGR más rápida del 6,72%, liderada por la cartera de 1,3 billones de USD de la Visión Saudita 2030 que abarca NEOM, el Mar Rojo y Qiddiya. Proyectos en los Emiratos Árabes Unidos, como la Fase 2 del Ferrocarril Etihad, requieren rotaciones continuas [3]"Phase 2 Milestones," Etihad Rail, etihadrail.ae. La reconstrucción de �ճܰ����í�� por 100.000 millones de USD y el programa de energía renovable de ���ܻ�á�ڰ������� añaden profundidad.

América del Norte y Europa experimentan un crecimiento constante, aunque moderado. Los Estados Unidos continúan su fuerte impulso en infraestructura con inversiones significativas. Mientras �䲹�Բ���á prioriza el transporte público y las líneas eléctricas, Alemania orienta sus esfuerzos de construcción hacia flotas eléctricas, alineándose con los mandatos de bajas emisiones urbanas. El sector de la construcción del Reino Unido también apuesta por los alquileres especializados para garantizar el cumplimiento normativo.

Panorama Competitivo

América del Norte está más consolidada que otras regiones, con United Rentals y Sunbelt Rentals manteniendo conjuntamente una participación notable del mercado de alquiler de equipos de construcción. En el tercer trimestre de 2024, United Rentals reportó un crecimiento significativo de ingresos, respaldado por su extensa flota. De cara al futuro, la empresa planea realizar inversiones sustanciales en activos especializados y eléctricos. Mientras tanto, Sunbelt demostró un sólido desempeño en el primer trimestre del ejercicio fiscal 2025, con un compromiso notable de expansión de flota y la incorporación de numerosas nuevas instalaciones en los Estados Unidos.

Europa sigue fragmentada: Loxam, Boels y Cramo impulsan flotas eléctricas y portales digitales, pero se enfrentan a la competencia de los alquileres directos de los fabricantes de equipos originales que incursionan en su base de clientes. Las Cat Rental Stores de Caterpillar aprovechan el servicio de calidad del fabricante para captar clientes directamente.

Los operadores de ��������-�ʲ���í�ھ�����, como Kanamoto y Coates Hire, se centran en la densidad del servicio local y en equipos especializados. EquipmentShare combina telemática con 373 depósitos, aprovechando el análisis de datos para reducir el tiempo de inactividad. Es probable que la actividad de fusiones y adquisiciones se intensifique a medida que los grandes actores adquieran especialistas regionales para ampliar su presencia, ganar escala en aprovisionamiento y amortizar las inversiones en plataformas digitales.

Líderes del Sector de Alquiler de Equipos de Construcción

Herc Rentals Inc.

United Rentals Inc.

Ashtead Group plc (Sunbelt Rentals)

Loxam Group

Caterpillar Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Octubre de 2025: EquipmentShare inauguró su sexta sucursal en Oregón, en Redmond, creando 24 empleos y anunciando planes para duplicar su presencia en el estado.

- Junio de 2025: Desi Machines se lanzó como una plataforma digital orientada al mercado indio para descubrir, financiar y asegurar maquinaria de construcción.

- Marzo de 2025: BigRentz se asoció con PermitFlow para integrar la tramitación de permisos y la adquisición de equipos, facilitando los flujos de trabajo previos a la construcción.

- Enero de 2024: BigRentz se alió con la empresa de tecnología financiera Billd para extender el financiamiento de materiales y mano de obra a los clientes de alquiler.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado global de alquiler de equipos de construcción como los ingresos obtenidos cuando contratistas, usuarios industriales y organismos del sector público alquilan maquinaria pesada, incluidos equipos de movimiento de tierras, manejo de materiales, construcción de hormigón y carreteras, soporte de energía y accesorios afines, sin operador, por períodos que van desde un solo día hasta acuerdos plurianuales.

Exclusión del alcance: Los contratos de arrendamiento que incluyen operadores a tiempo completo o los puntos de alquiler exclusivamente de herramientas quedan fuera del marco de contabilización.

Descripción general de la segmentación

- Por Tipo de Equipo

- Equipos de Movimiento de Tierras

- Retroexcavadoras

- Cargadoras

- Excavadoras

- Bulldozers

- Minicargadoras de Dirección Deslizante

- Otros Equipos de Movimiento de Tierras

- Equipos de Manejo de Materiales

- �Ұ�ú����

- Montacargas

- Camiones Volquete

- Manipuladores Telescópicos

- Otros Equipos de Manejo de Materiales

- Equipos de Construcción de Hormigón y Vialidad

- Equipos de Energía y Potencia

- Otros Equipos

- Equipos de Movimiento de Tierras

- Por Tipo de Propulsión

- Motor de Combustión Interna

- ����������

- ����é���ٰ�������

- Pila de Combustible de Hidrógeno

- Por Aplicación

- Construcción Residencial

- Construcción Comercial

- Industrial / Manufactura

- Infraestructura (Carreteras, Puentes, Puertos)

- Minería y Extracción de Áridos

- Petróleo y Gas

- Por Canal de Alquiler

- Presencial (basado en sucursales)

- Plataformas en Línea

- Por Tipo de Servicio

- Alquiler a Corto Plazo (menos de 1 mes)

- Alquiler a Mediano Plazo (1 - 12 meses)

- Alquiler a Largo Plazo (más de 1 año)

- Por Geografía

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- �����貹ñ��

- Rusia

- Resto de Europa

- ��������-�ʲ���í�ھ�����

- China

- ������ó��

- India

- Corea del Sur

- Australia

- Resto de ��������-�ʲ���í�ھ�����

- América del Sur

- Brasil

- Argentina

- Chile

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- Emiratos Árabes Unidos

- �ճܰ����í��

- ���ܻ�á�ڰ�������

- Nigeria

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a gestores de flotas en cadenas de alquiler nacionales, depósitos regionales de tamaño mediano y contratistas de ingeniería civil en América del Norte, Europa, ��������-�ʲ���í�ھ����� y el CCG. Las llamadas de seguimiento con gestores de canales de OEM y suscriptores de seguros validaron los índices de utilización, las ratios de reventa y las escalas de descuento que raramente aparecen en los registros públicos, lo que nos permitió ajustar con precisión las curvas de precio de venta promedio (ASP) y las divisiones de la combinación de servicios.

Investigación documental

Comenzamos con conjuntos de datos abiertos, como las tablas de Gasto Mensual en Construcción de la U.S. Census Bureau, el índice de Producción en Construcción de Eurostat y los registros de permisos de construcción que señalan los ciclos de demanda de flotas. Los organismos del sector, incluidos la American Rental Association, la European Rental Association y la Japan Construction Equipment Manufacturers Association, nos ayudaron a evaluar los cambios en la penetración del alquiler y las horas de utilización. Los flujos de aduanas y comercio de UN Comtrade, junto con los registros de inspecciones de seguridad publicados por la OSHA y sus equivalentes europeos, aclararon el stock activo de maquinaria pesada por clase. Los indicios financieros sobre el tamaño, la antigüedad y las tarifas diarias promedio de las flotas se extrajeron de los informes 10-K de empresas de alquiler cotizadas, los informes anuales de OEM y las consultas en D&B Hoovers. Los feeds de noticias sobre nuevas aperturas de depósitos a través de Dow Jones Factiva completaron el impulso regional. Esta lista de fuentes es ilustrativa; se consultaron muchos otros documentos para corroboración, relleno de lagunas y contexto.

Dimensionamiento del mercado y previsión

Una reconstrucción descendente comienza con los desembolsos nacionales en construcción y el capex en infraestructura, que luego se convierten en parques de equipos utilizando tasas de penetración del alquiler y normas de rotación de flotas. Los agregados de proveedores de recuentos de depósitos y el ASP muestreado multiplicado por los días de alquiler actúan como una verificación cruzada ascendente selectiva antes de fijar los totales. Las variables clave modeladas incluyen inicios residenciales, presupuestos gubernamentales de infraestructura, brechas de precios diésel-eléctrico, perfiles de antigüedad de flotas, índice de aplazamiento de capex y cuota de reservas en línea. Las previsiones se basan en regresión multivariante complementada con análisis de escenarios en torno a los precios de las materias primas y las trayectorias de los tipos de interés; los rangos de parámetros fueron sometidos a pruebas de estrés con nuestros encuestados primarios para garantizar el realismo.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres capas: análisis automatizados de varianza frente a series históricas, revisión por pares a cargo de un responsable sénior del área y una reunión final de aprobación. Los informes se actualizan cada doce meses; sin embargo, activamos ediciones provisionales siempre que eventos relevantes, como grandes paquetes de estímulo, mandatos de emisiones o fusiones y adquisiciones importantes, modifiquen la línea de base. Los clientes reciben así la visión validada más reciente cada vez que inician sesión.

Por qué la línea de base de alquiler de equipos de construcción de Mordor merece confianza

Las estimaciones publicadas divergen con frecuencia porque cada empresa elige su propio recorte de clases de equipos, duraciones de alquiler y conversiones de divisas. Reconocemos esas brechas desde el principio para que los usuarios vean exactamente qué da forma a cada cifra que leen.

Los principales factores de divergencia incluyen a competidores que mezclan el alquiler de herramientas ligeras con maquinaria pesada, que incorporan compras de flotas en los ingresos por alquiler, o que aplican un ASP global uniforme que ignora la fuerte varianza regional. Algunos también inflan los totales convirtiendo los ingresos locales a tasas anuales promedio en lugar de tasas diarias, o proyectando una única curva agresiva de electrificación en lugar de las trayectorias de adopción específicas por región que captura nuestro modelo.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 141,42 Bn (2025) | ���ϲ����� | - |

| USD 213,68 Bn (2025) | Global Consultancy A | Incluye alquiler de herramientas ligeras y arrendamientos con operador, aplica ASP uniforme |

| USD 147,40 Bn (2024) | Industry Association B | Utiliza promedios de año calendario, omite el ajuste por volatilidad cambiaria |

| USD 135,00 Bn (2024) | Trade Journal C | Excluye los canales de alquiler exclusivamente en línea, aplica una cuota conservadora de electrificación |

En conjunto, la comparación muestra que la rigurosa selección del alcance, el modelado de doble vía y la cadencia de actualización anual de Mordor producen una línea de base equilibrada y transparente que los responsables de la toma de decisiones pueden rastrear y replicar con confianza.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de alquiler de equipos de construcción en 2031?

Se prevé que alcance 179,21 mil millones de USD, creciendo a una CAGR del 4,85% entre 2026 y 2031.

¿Qué segmento lidera por participación en el mercado de alquiler de equipos de construcción?

Los equipos de movimiento de tierras comandaron una participación del 41,05% en 2025 y siguen creciendo más rápido que el mercado en general.

¿Por qué los contratistas están migrando al alquiler de equipos?

El alquiler convierte los desembolsos de capital en gastos operativos, preserva la liquidez y alinea los costos con los plazos de los proyectos.

¿Qué geografía se está expandiendo más rápido?

Oriente Medio y África muestran una CAGR del 6,72% hasta 2031, impulsada por los megaproyectos de la Visión Saudita 2030.

¿Cuál es la magnitud de la oportunidad para las plataformas de alquiler en línea?

Las plataformas en línea avanzan a una CAGR del 9,84%, casi el doble del ritmo del mercado en general, gracias a la adopción con preferencia por el móvil en ��������-�ʲ���í�ھ����� y Oriente Medio.

Última actualización de la página el: