Tamaño y �ʲ����پ������貹����ó�� del Mercado de Bloques de Concreto del CCG

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Período de Datos Históricos | 2021 - 2024 |

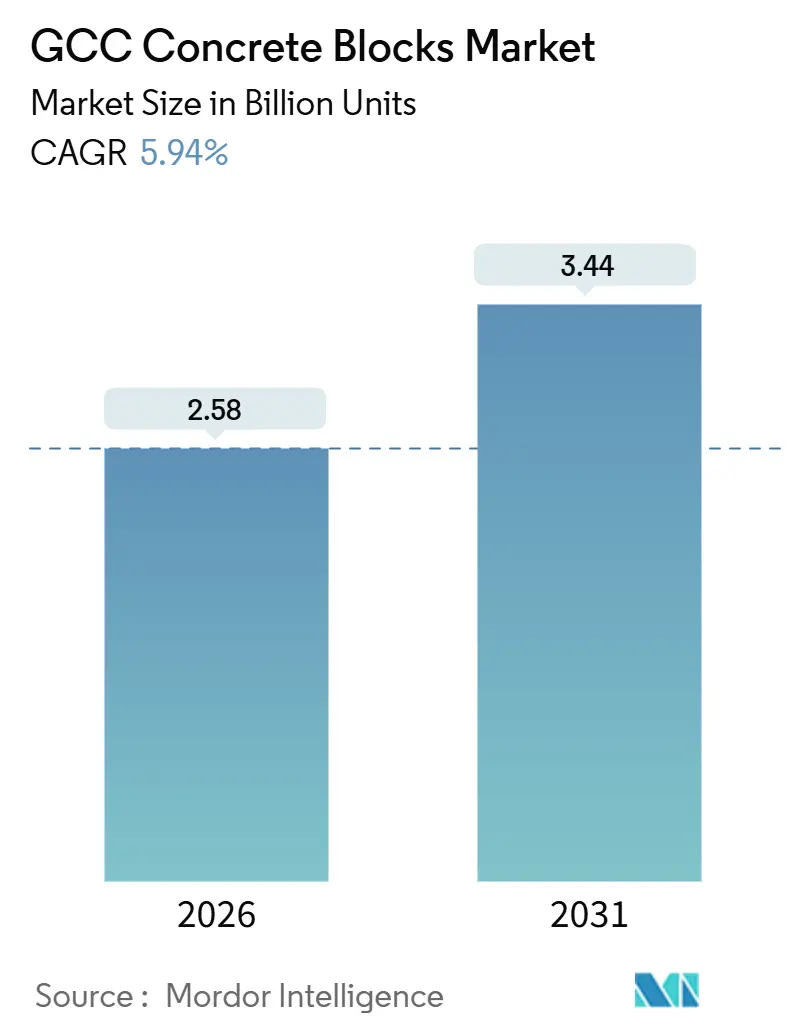

| Volumen del Mercado (2026) | 2.58 Mil millones de unidades |

| Volumen del Mercado (2031) | 3.44 Mil millones de unidades |

| Tasa de crecimiento (2026 - 2031) | 5.94% CAGR |

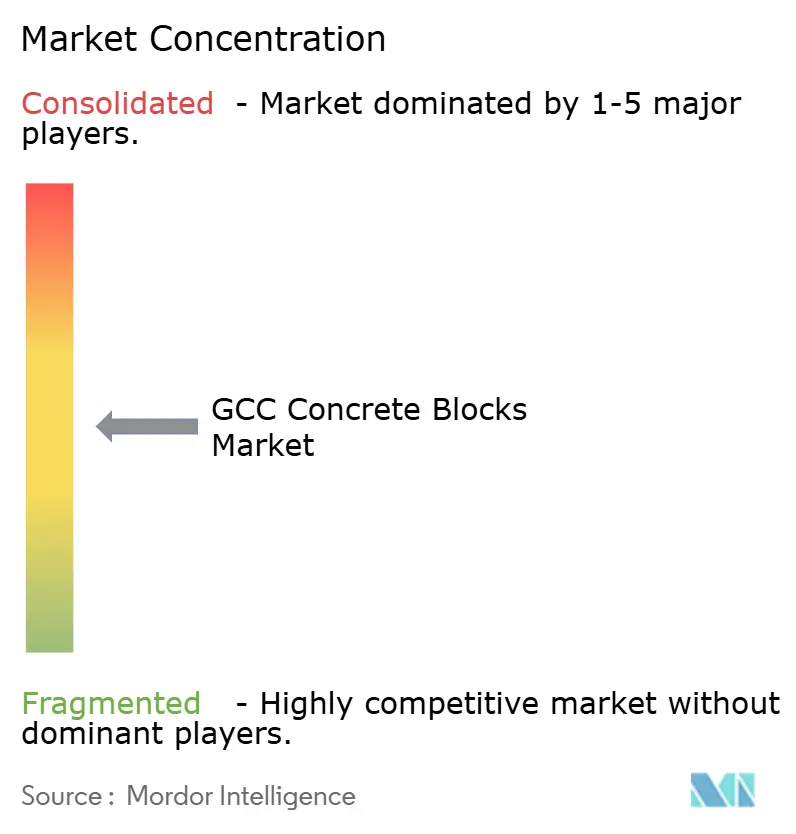

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Bloques de Concreto del CCG por ���ϲ�����

El tamaño del Mercado de Bloques de Concreto del CCG se estima en 2,58 mil millones de unidades en 2026, y se espera que alcance 3,44 mil millones de unidades en 2031, a una CAGR del 5,94% durante el período de pronóstico (2026-2031). Esta expansión refleja el compromiso de la región con los megaproyectos vinculados a la Visión, la rápida migración urbana y los códigos de sostenibilidad más estrictos que elevan la demanda de soluciones de mampostería energéticamente eficientes. El desembolso de infraestructura a corto plazo de USD 181.500 millones de Arabia Saudita, las expansiones de aeropuertos y logística post-Expo de los EAU, y las obras civiles impulsadas por el gas natural licuado (GNL) de Catar anclan conjuntamente un flujo de pedidos sostenido para unidades huecas y sólidas. Al mismo tiempo, los mandatos gubernamentales que limitan los valores U de los muros y exigen la divulgación de carbono están orientando a los productores hacia bloques ligeros, de áridos reciclados y con aislamiento térmico, incluso cuando la volatilidad del precio del cemento recorta los márgenes. Las presiones competitivas del concreto aireado autoclavado (CAA), el entramado de acero ligero y los proyectos piloto iniciales de impresión 3D están obligando a los operadores establecidos a modernizar los sistemas de curado, automatizar el dosificado y asegurar materias primas alternativas para proteger su cuota en el mercado de bloques de concreto del CCG.

Conclusiones Clave del Informe

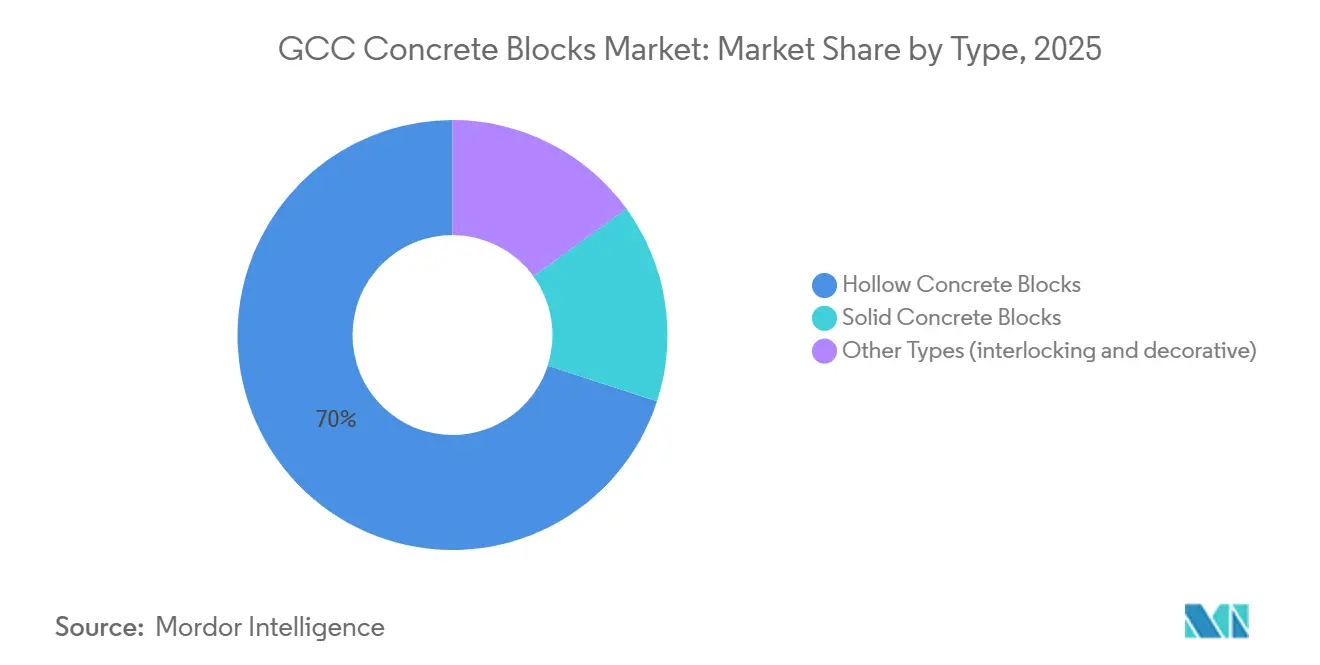

- Por tipo, los bloques de concreto huecos representaron el 70,01% de la cuota del mercado de bloques de concreto del CCG en 2025 y se prevé que registren una CAGR del 6,31% hasta 2031.

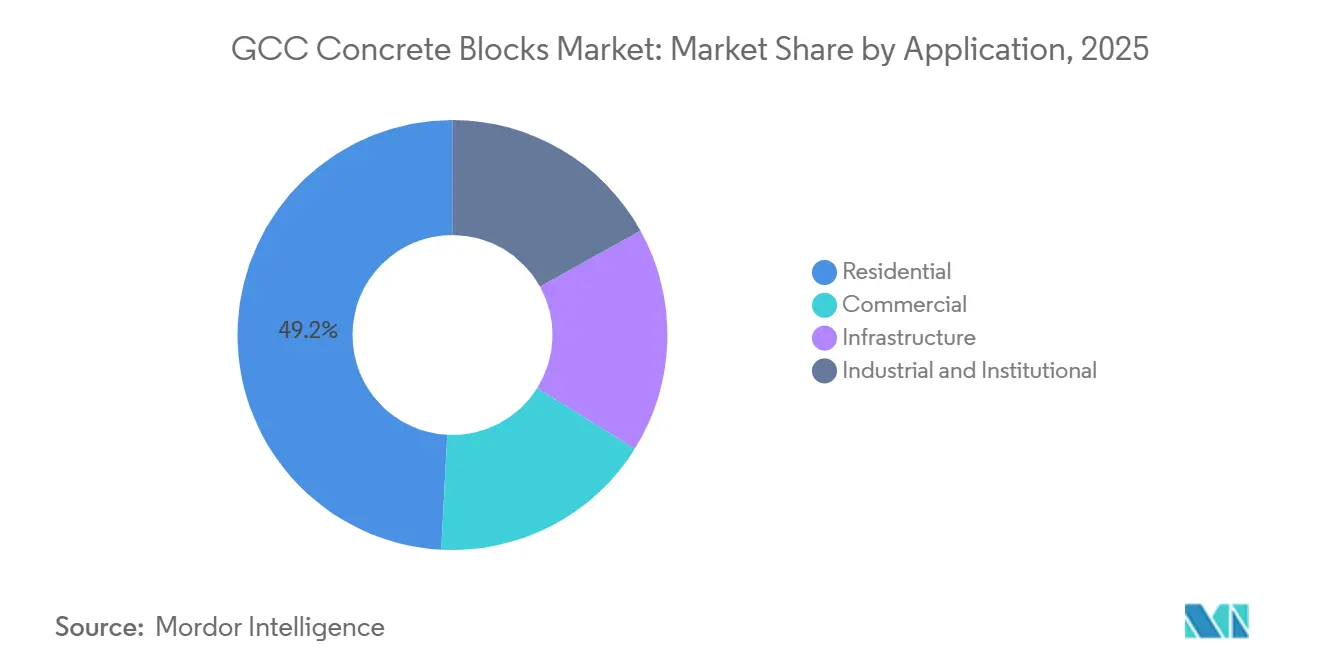

- Por aplicación, el segmento residencial representó el 49,17% del tamaño del mercado de bloques de concreto del CCG en 2025 y se proyecta que se expanda a una CAGR del 6,39% durante el mismo período.

- Por geografía, Arabia Saudita dominó con el 71,21% de la cuota del mercado de bloques de concreto del CCG en 2025, y también está previsto que registre una CAGR del 6,27% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Bloques de Concreto del CCG

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cartera de megaproyectos de infraestructura vinculados a la Visión | +1.5% | Arabia Saudita, EAU, Catar (núcleo); efecto secundario en ����á�� | Largo plazo (≥ 4 años) |

| Demanda habitacional derivada de la rápida urbanización y el crecimiento poblacional | +1.3% | Arabia Saudita, EAU (primario); Catar, ����á�� (secundario) | Mediano plazo (2-4 años) |

| Transición hacia la construcción prefabricada y modular | +0.9% | EAU, Arabia Saudita (adoptantes tempranos); Catar, ����á�� (seguidores) | Mediano plazo (2-4 años) |

| Impulso hacia la sostenibilidad mediante bloques verdes energéticamente eficientes | +0.8% | EAU (Estidama), Arabia Saudita (SGBC), Catar (GSAS) | Largo plazo (≥ 4 años) |

| Adopción temprana de elementos de concreto impresos en 3D | +0.4% | EAU (Dubái), Catar (proyectos piloto), Arabia Saudita (NEOM) | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Cartera de Megaproyectos de Infraestructura Vinculados a la Visión

El gasto público alineado con la Visión sustenta un piso de demanda duradero en el mercado de bloques de concreto del CCG. Arabia Saudita destinó USD 181.500 millones para su ejecución antes de 2028, y se espera que solo The Line de NEOM absorba 500 millones de equivalentes en bloques. Las zonas turísticas de Qiddiya y el Mar Rojo requieren variantes decorativas y entrelazadas que satisfagan tanto los estándares estéticos como los de durabilidad. En los EAU, la expansión del Aeropuerto Internacional Al Maktoum y el distrito logístico de Dubai South continúan generando volúmenes de unidades huecas, incluso cuando la actividad residencial se normaliza. El desarrollo del GNL de North Field East de Catar utiliza bloques huecos no estructurales para el alojamiento de trabajadores, alcanzando un pico cercano a los 15 millones de unidades anuales hasta 2027[1]QatarEnergy, "Informe de Progreso de la Expansión de North Field 2025," qatarenergy.com. La lista de proyectos de la Visión 2040 de ����á�� por USD 100.000 millones favorece las soluciones prefabricadas y modulares que comprimen los plazos en corredores de transporte y zonas industriales.

Demanda Habitacional derivada de la Rápida Urbanización y el Crecimiento Poblacional

La población regional crece un 1,8% cada año, manteniendo la demanda residencial en la cima de la jerarquía del mercado de bloques de concreto del CCG. El programa Sakani de Arabia Saudita entregó 220.000 viviendas en 2025, demandando un estimado de 450 millones de unidades huecas y sólidas. Los EAU aprobaron 85.000 nuevas viviendas en 2025, ya que la afluencia de expatriados elevó las tasas de ocupación en Dubái y Abu Dabi, con preferencia por los bloques ligeros en parcelas costeras ganadas al mar donde las capacidades portantes del suelo son bajas. Catar tiene como objetivo 10.000 viviendas por año hasta 2030 bajo su Programa Nacional de Vivienda, especificando mampostería con aislamiento térmico que cumpla con sus parámetros energéticos GSAS. El programa de vivienda social de ����á�� busca 25.000 unidades para 2028 y exige unidades huecas que cumplan con los códigos sísmicos actualizados.

Transición hacia la Construcción Prefabricada y Modular

La escasez de mano de obra y la inflación salarial —los salarios en la construcción aumentaron un 12% en 2025— están acelerando la adopción modular en el mercado de bloques de concreto del CCG. Consent Group de los EAU utilizó paneles de bloques prefabricados para entregar un proyecto de 500 unidades en Sharjah con seis meses de adelanto respecto a los calendarios tradicionales. Arabia Saudita aprobó sistemas modulares para el 15% de las unidades Sakani en 2025, citando un mejor control de calidad y certeza de costos. EMSTEEL registró un aumento del 25% en pedidos prefabricados, mientras que Barwa Real Estate de Catar redujo el desperdicio de materiales en un 18% en las viviendas para trabajadores de GNL mediante la fabricación de paneles de precisión.

Impulso hacia la Sostenibilidad mediante Bloques Verdes Energéticamente Eficientes

Estidama de Abu Dabi y el Código de Construcción Verde de Arabia Saudita limitan los valores U de los muros exteriores a 0,57 W/m²K, orientando la demanda hacia unidades huecas con aislamiento integrado[2]Departamento de Municipios y Transporte, "Sistema de Clasificación Pearl de Estidama v2," dmt.gov.ae. El bloque hueco de árido reciclado al 30% de ACICO, lanzado en 2025, registra una conductividad térmica de 0,45 W/m²K y cumple con los umbrales LEED Oro y Estidama 2 Pearl. La norma de etiquetado de carbono de los EAU obliga a divulgar el CO₂ incorporado por metro cúbico, incentivando la sustitución de clínker en las plantas de Saudi Readymix para reducir las emisiones en un 20%. La revisión del código de Catar en 2025 exige un 15% de insumo reciclado post-consumo en las unidades no estructurales, acelerando la adopción de mezclas de áridos recuperados. El cumplimiento de la norma ISO 16757 es ahora un requisito previo para las licitaciones públicas, ampliando la ventaja competitiva de los productores certificados.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del precio del cemento y los áridos | -0.6% | Arabia Saudita, EAU, Catar (alta exposición); ����á�� (moderada) | Corto plazo (≤ 2 años) |

| Competencia de los sistemas de CAA y entramado de acero ligero | -0.5% | EAU, Arabia Saudita (residencial e comercial en altura) | Mediano plazo (2-4 años) |

| Restricciones de escasez hídrica en la producción de bloques | -0.4% | EAU, Catar (aguda); Arabia Saudita, ����á�� (emergente) | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad del Precio del Cemento y los Áridos

El cemento se negoció entre SAR 200 y SAR 250 por tonelada en 2025, recortando entre un 8 y un 12% los márgenes de los productores en el mercado de bloques de concreto del CCG. Heidelberg Materials señaló un aumento del 15% en los costos de clínker a medida que los gravámenes sobre el gas natural y el carbono aumentaron en los EAU, lo que impulsó la inversión en recuperación de calor residual. La escasez de áridos en sitios costeros obliga a depender del concreto reciclado, que conlleva una prima del 20-30% pero reduce el carbono incorporado en un 25%. Las importaciones de piedra caliza de Catar soportan la volatilidad del flete; las tarifas de envío aumentaron un 18% en 2025 ante las perturbaciones en la ruta del Mar Rojo. ����á�� restringió la oferta interna mediante un arancel de exportación del 5% que elevó aún más los costos de insumos para los compradores regionales.

Competencia de los Sistemas de CAA y Entramado de Acero Ligero

Los bloques de CAA comercializados por ACICO y Xella pesan un 20% menos que las unidades huecas, reduciendo el tonelaje de acero y las cargas de cimentación. Las autoridades sauditas autorizaron el CAA para el 8% de las viviendas Sakani en 2025, citando mejores calificaciones térmicas y de resistencia al fuego. Los paneles de acero ligero de EMSTEEL ofrecen una instalación un 35% más rápida en el segmento de villas de los EAU, aunque conllevan una prima inicial del 15%. El código de incendios de los EAU de 2024 exige una resistencia de 2 horas para los muros de altura media, un parámetro que el CAA cumple con mayor facilidad que los bloques huecos estándar. Los productores tradicionales ahora invierten en aditivos ignífugos y ensayos para defender su cuota en el mercado de bloques de concreto del CCG.

Análisis de Segmentos

Por Tipo: Los Bloques Huecos Mantienen el Liderazgo gracias a su Ventaja Térmica

Las unidades huecas capturaron el 70,01% de la cuota del mercado de bloques de concreto del CCG en 2025 y se prevé que registren una CAGR del 6,31% hasta 2031, un liderazgo consolidado por su rango térmico de 0,45-0,55 W/m²K que satisface los umbrales de Estidama y el código saudita. Este dominio asegura una demanda acumulada para el período 2026-2031 superior a 11 mil millones de unidades, anclando el mercado de bloques de concreto del CCG. Los promotores se benefician de menores cargas en los sistemas de climatización (HVAC), logrando ahorros de energía del 18% en las viviendas Sakani de Arabia Saudita que utilizan el diseño hueco de árido reciclado de ACICO. Los bloques sólidos quedan rezagados, sirviendo a trabajos portantes de baja altura donde el peso unitario y las calificaciones sísmicas tienen prioridad. Las ofertas de nicho entrelazadas y decorativas, aunque por debajo del 5% del tamaño del mercado de bloques de concreto del CCG, disfrutan de un crecimiento de doble dígito en proyectos de paisajismo premium que valoran el ensamblaje rápido sin mortero y las texturas personalizadas.

Las unidades huecas también brindan flexibilidad en la cadena de suministro a los productores. Las formulaciones ligeras permiten una reducción del 25% en el clínker, facilitando la divulgación de CO₂ bajo los mandatos de etiquetado de los EAU. En paralelo, las geometrías de núcleo modificables ayudan a los fabricantes a adaptar la resistencia a la compresión de 7,5 MPa a 15 MPa sin alterar las dimensiones externas, una característica valorada en la zonificación de uso mixto de NEOM que abarca edificaciones en altura, hotelería e infraestructura social. A medida que los organismos de certificación refuerzan la verificación de la norma ISO 16757, el historial de ensayos de las unidades huecas extiende aún más su ventaja competitiva. Los productos entrelazados, aunque emergentes, reducen la mano de obra en un 25% y son atractivos para los organismos de respuesta a desastres en ����á�� y Baréin, lo que sugiere un potencial alcista pequeño pero resiliente.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Por Aplicación: La Construcción Residencial Ancla el Crecimiento en Volumen

La construcción residencial representó el 49,17% del tamaño del mercado de bloques de concreto del CCG en 2025 y está en camino de alcanzar una CAGR del 6,39% hasta 2031, a medida que los programas de vivienda abordan los déficits persistentes. Solo Arabia Saudita podría consumir 2.800 millones de unidades a lo largo del período de pronóstico, reforzando el pilar residencial del mercado de bloques de concreto del CCG. Los EAU y Catar replican esta tendencia a menor escala, con promotores que adoptan bloques ligeros para reducir las cargas de cimentación en terrenos ganados al mar. Las unidades huecas con aislamiento integrado permiten el cumplimiento normativo sin capas adicionales, reduciendo el espesor de fachada y ampliando el área útil vendible.

Las edificaciones comerciales se ven impulsadas por los centros logísticos post-Expo, las expansiones minoristas y los activos turísticos alineados con la Visión. Los paneles de bloques prefabricados aquí reducen las cuadrillas en obra en un 40%, algo crítico dado que las reformas en visados regionales elevan los costos laborales. Los segmentos de infraestructura e institucional, que abarcan servicios públicos, escuelas y hospitales, favorecen las soluciones prefabricadas y modulares que comprimen los plazos en la contratación pública donde las penalidades por demora son elevadas. Las zonas industriales de ����á�� demandan bloques resistentes al fuego que cumplan con la equivalencia del Eurocódigo EN 1996, abriendo un nicho especializado de unidades de árido mezclado que incorporan fibras de basalto para una mayor resistencia al choque térmico.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis Geográfico

Arabia Saudita lidera el mercado de bloques de concreto del CCG con una cuota del 71,21% en 2025 y está previsto que crezca a una CAGR del 6,27% hasta 2031. El plan de capital de la Visión 2030 de USD 1,7 billones y un déficit habitacional de 1,2 millones de unidades garantizan pedidos sostenidos de bloques, alcanzando un pico de 1.800 millones de unidades al año para 2028. Sakani entregó 220.000 viviendas en 2025 y continúa dando preferencia a las unidades huecas térmicas para los cerramientos exteriores. Aunque las oscilaciones en el precio del cemento comprimen los márgenes, los productores los compensan adoptando mezclas de escoria y ceniza volante que reducen las proporciones de clínker en un 20%. El límite del valor U del Código de Construcción Verde de Arabia Saudita consolida aún más la demanda de bloques huecos con aislamiento, reforzando las cadenas de suministro locales.

Los EAU ocupan el segundo lugar y demuestran transiciones tecnológicas más rápidas. Los costos laborales aumentaron un 12% en 2025, impulsando la adopción de paneles modulares y alternativas de CAA. El distrito logístico de Dubai South y la expansión del aeropuerto Al Maktoum sostienen la demanda comercial de bloques, mientras que Estidama de Abu Dabi preserva el volumen de unidades huecas en sitios residenciales. El estrés hídrico obliga a invertir en curado de circuito cerrado, con productores que afirman lograr ahorros de agua del 40%. Los marcos de acero ligero de EMSTEEL ganan terreno en el segmento de villas, lo que señala filtraciones competitivas que el mercado de bloques de concreto del CCG debe monitorear.

La cuota de Catar se beneficia del cronograma del GNL de North Field, que demanda hasta 15 millones de unidades huecas anuales para campamentos de trabajadores. Su compromiso habitacional anual de 10.000 unidades especifica bloques con aislamiento alineados con GSAS. El estado pilotó muros escolares impresos en 3D que redujeron los costos en un 22%, insinuando vías disruptivas. ����á�� impulsa USD 100.000 millones en infraestructura de la Visión 2040, con mandatos de reciclaje de agua en circuito cerrado que podrían elevar el piso de costos pero aseguran el cumplimiento ecológico a largo plazo. Baréin y Kuwait siguen siendo contribuyentes menores, pero generan pedidos sostenidos de programas nacionales de vivienda y trabajos iniciales en la Ciudad de la Seda de Kuwait.

Panorama Competitivo

El mercado de Bloques de Concreto del CCG está moderadamente consolidado. ACICO opera 12 plantas con una capacidad superior a 400 millones de unidades al año, especializadas en bloques huecos de árido reciclado que cumplen con las certificaciones LEED Oro y Estidama 2 Pearl. Saudi Readymix invirtió USD 15 millones para dosificar escoria y ceniza volante, reduciendo el CO₂ en un 20% para alinearse con la normativa de etiquetado de carbono de los EAU. EMSTEEL se diversificó hacia el entramado de acero ligero en respuesta a la demanda del segmento de villas, anunciando tiempos de construcción un 35% más rápidos. La diferenciación tecnológica se amplía a medida que los productores de primer nivel despliegan dosificado automatizado y paletizado robótico que reducen la mano de obra en un 15% y mejoran la consistencia.

Líderes de la Industria de Bloques de Concreto del CCG

ESPAC

RAKNOR LLC

Saudi Readymix

KRB

Bucomac

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: ����á�� inauguró la Fábrica Global de Industrias de Prefabricados en Halban, Nakhal. La fábrica, establecida con una inversión de OMR 2 millones (USD 5,2 millones), cuenta con una línea de producción de soluciones de concreto prefabricado, incluyendo losas de núcleo hueco, columnas, vigas, bordillos, baldosas entrelazadas y soluciones de cerramientos de concreto.

- Enero de 2025: Alomaier Trading and Contracting Company (OTC) amplió sus operaciones, aprovechando la planta de bloques de concreto y pavimentadores RH 2000-4 MVA de última generación de HESS Group y SR Schindler. La ampliación también incluye una línea completamente automatizada para granallado, curvado y revestimiento. En los últimos años, Hess Group y SR Schindler han reforzado notablemente su presencia en el mercado saudita.

Alcance del Informe del Mercado de Bloques de Concreto del CCG

Un bloque de concreto es un bloque de construcción compuesto íntegramente de concreto, que luego se morterea para crear una estructura impresionante y duradera. Se presenta en diversas formas y tamaños, y puede ser sólido o hueco. Los bloques de concreto están fabricados con cemento, áridos y agua. La proporción de cemento y árido en los bloques de concreto es de 1:6. El producto se utiliza en muros de partición debido a su rápida y sencilla instalación.

El mercado de bloques de concreto del CCG está segmentado por tipo, aplicación y geografía. Por tipo, el mercado se segmenta en bloques de concreto sólidos y huecos. Por aplicación, el mercado se segmenta en comercial, residencial, infraestructura e industrial e institucional. El informe abarca el tamaño del mercado y las previsiones en cinco países de la región del CCG. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan en función del volumen (unidades).

| Bloques de Concreto Sólidos |

| Bloques de Concreto Huecos |

| Otros Tipos (p. ej., entrelazados, decorativos) |

| Residencial |

| Comercial |

| Infraestructura |

| Industrial e Institucional |

| Arabia Saudita |

| Emiratos Árabes Unidos |

| Catar |

| ����� |

| Resto del CCG |

| Por Tipo | Bloques de Concreto Sólidos |

| Bloques de Concreto Huecos | |

| Otros Tipos (p. ej., entrelazados, decorativos) | |

| Por Aplicación | Residencial |

| Comercial | |

| Infraestructura | |

| Industrial e Institucional | |

| Por Geografía | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| ����� | |

| Resto del CCG |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de bloques de concreto del CCG?

¿Cuál es el tamaño actual del mercado de bloques de concreto del CCG?

¿A qué ritmo se espera que crezca la demanda?

Se proyecta que el mercado registre una CAGR del 5,94% durante el período 2026-2031, liderado por los megaproyectos y programas de vivienda de la Visión Saudita 2030.

¿Qué tipo de bloque lidera las ventas?

Los bloques de concreto huecos concentraron el 70,01% de la cuota en 2025, debido a que su eficiencia térmica cumple con los códigos de construcción verde regionales.

¿Por qué es tan importante la construcción residencial?

Los déficits habitacionales, especialmente en Arabia Saudita, y el crecimiento poblacional del 1,8% anual impulsan casi la mitad del consumo total de bloques.

¿Cuáles son los principales desafíos del sector?

La volatilidad de los costos de insumos, la escasez hídrica y la competencia del CAA, el entramado de acero ligero y las tecnologías de impresión 3D presionan los márgenes y la cuota de mercado.

Última actualización de la página el: