Tamaño y �ʲ����پ������貹����ó�� del Mercado de Concreto Polimérico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 605.90 Millones de dólares |

| Tamaño del Mercado (2031) | 829.36 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.48% CAGR |

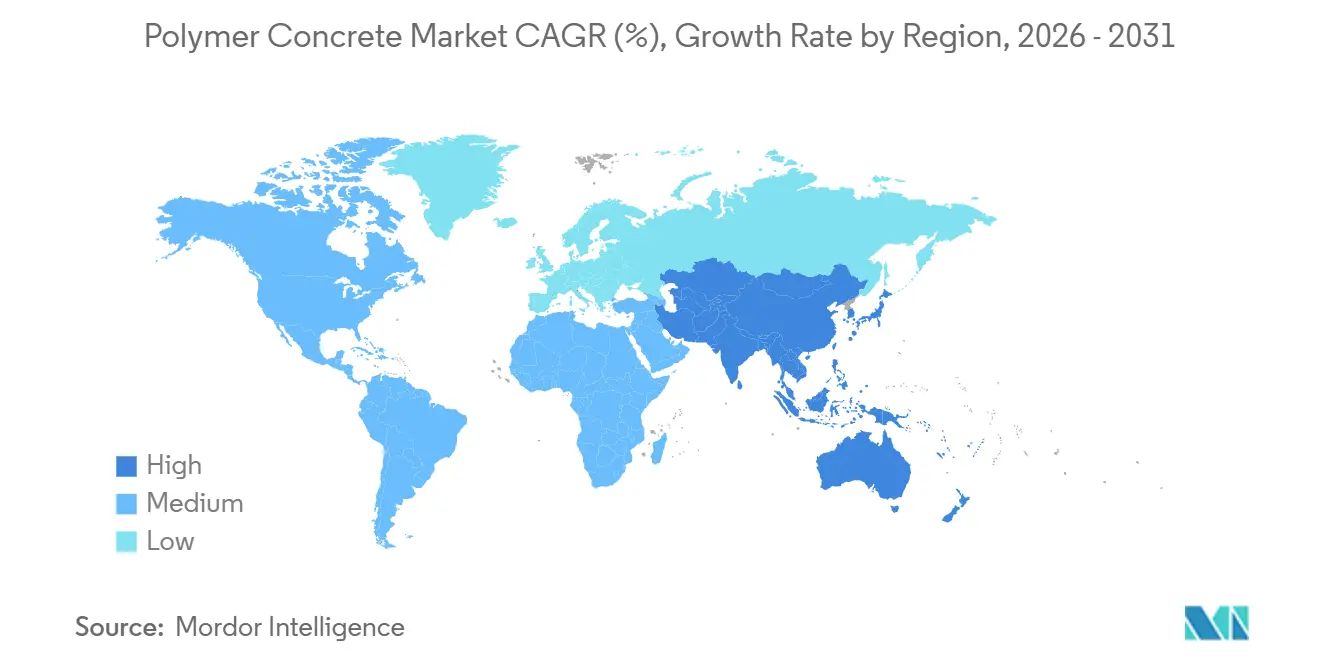

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Concreto Polimérico por ���ϲ�����

El tamaño del Mercado de Concreto Polimérico se estima en USD 605,90 millones en 2026, y se espera que alcance USD 829,36 millones para 2031, a una CAGR del 6,48% durante el período de pronóstico (2026-2031). La demanda mundial continúa orientándose hacia materiales de construcción de alto rendimiento y resistentes a la corrosión, a medida que las empresas de servicios públicos, los propietarios industriales y las agencias de transporte se enfrentan a activos envejecidos, estrictos códigos de durabilidad y normas de carbono más rigurosas. Los sistemas epoxi son preferidos por su adhesión a sustratos deteriorados y su resistencia química de amplio espectro, mientras que los aglutinantes de resina sintética se integran sin problemas en las líneas de producción prefabricada automatizada.

Conclusiones Clave del Informe

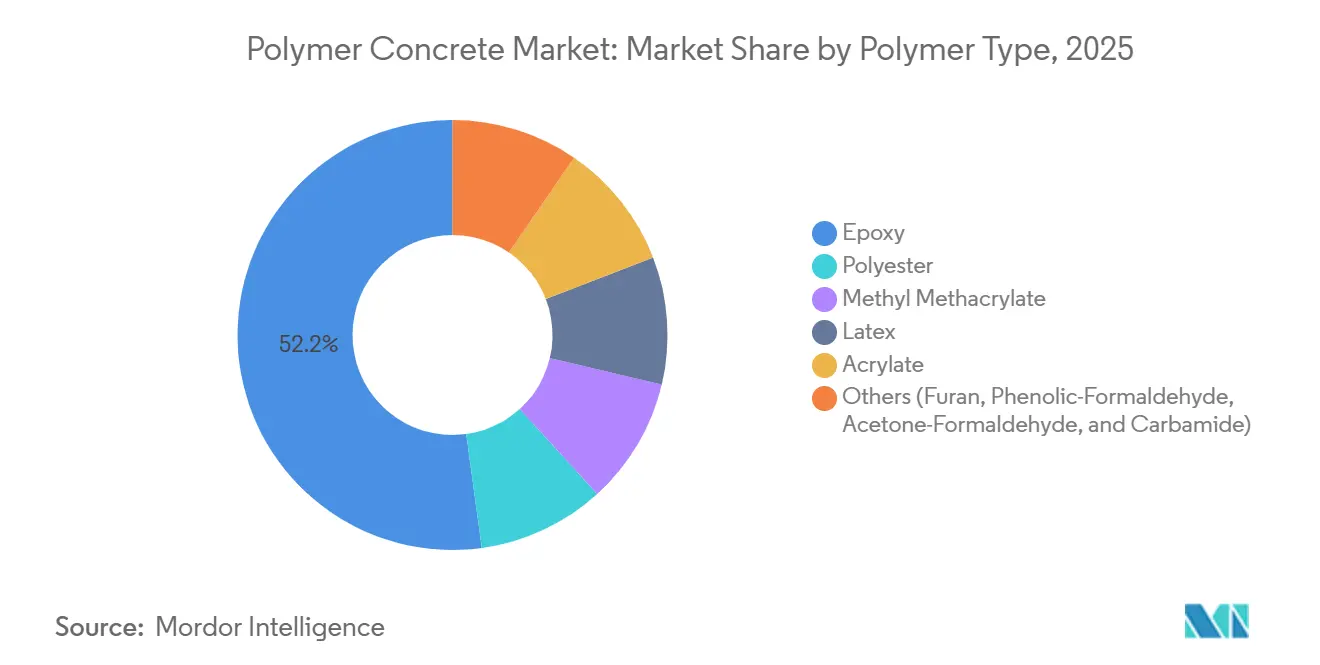

- Por tipo de polímero, el epoxi lideró con una participación de ingresos del 52,18% en 2025 y se proyecta que se expanda a una CAGR del 7,38% hasta 2031.

- Por agente aglutinante, la resina sintética representó el 82,29% de la participación del mercado de concreto polimérico en 2025, mientras que se espera que la resina natural registre la CAGR más rápida del 7,64% hasta 2031.

- Por aplicación, el pavimento asfáltico y los recubrimientos representaron el 39,86% del tamaño del mercado de concreto polimérico en 2025, mientras que se prevé que los tanques industriales crezcan a una CAGR del 7,08% durante 2026-2031.

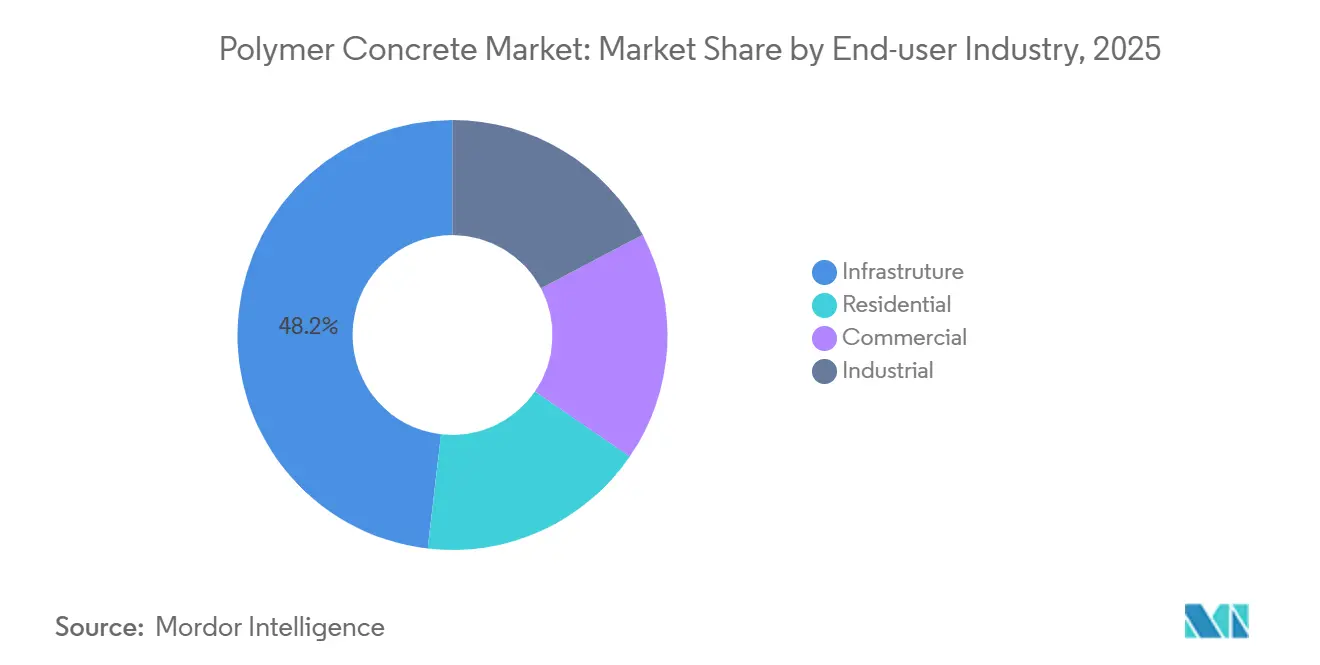

- Por usuario final, la infraestructura representó el 48,16% de los ingresos de 2025, aunque se prevé que el segmento industrial crezca a una CAGR del 7,55% hasta 2031.

- Por geografía, ��������-�ʲ���í�ھ����� contribuyó con el 42,29% de las ventas de 2025 y se prevé que mantenga la CAGR más alta del 7,61% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de ���ϲ�����, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Concreto Polimérico

Análisis del Impacto de los Impulsores

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Actualización acelerada de alcantarillado y desalinización | +1.2% | Oriente Medio, América del Norte, ��������-�ʲ���í�ھ����� costera | Mediano plazo (2-4 años) |

| Revestimientos resistentes a productos químicos obligatorios en la UE | +0.9% | Alemania, Francia, Italia, Reino Unido | Corto plazo (≤ 2 años) |

| Refuerzo de la red eléctrica en EE. UU. con especificación de bases no conductoras | +0.7% | Estados Unidos | Mediano plazo (2-4 años) |

| Auge de los centros de datos favoreciendo los canales de drenaje prefabricados | +1.1% | Norte de Virginia, Singapur, Fráncfort, Bombay | Corto plazo (≤ 2 años) |

| Políticas de cero emisiones netas que impulsan los aglutinantes de base biológica | +0.6% | Escandinavia, California | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Actualización Acelerada de Alcantarillado y Desalinización

La corrosión por sulfuro de hidrógeno está eliminando entre el 30 y el 50% del espesor de las paredes de las tuberías de alcantarillado de concreto instaladas entre 1960 y 1985, lo que lleva a las empresas de servicios públicos a revestir o reemplazar 12.000 km de redes principales en todo el mundo para 2030. Los revestimientos de concreto polimérico prolongan la vida útil de los activos hasta 40 años al 60% del costo de reemplazo, una propuesta de valor atractiva para los municipios con presupuesto limitado. En el frente de la desalinización, Arabia Saudita puso en marcha tres plantas de ósmosis inversa en 2025 y especificó concreto polimérico para los canales de salmuera donde los niveles de cloruro superan las 35.000 ppm[1]Autoridad del Agua de Arabia Saudita, "Puesta en Marcha de Planta de Desalinización 2025," swa.gov.sa. La Estrategia de Seguridad Hídrica 2026-2030 de los Emiratos Árabes Unidos exige materiales resistentes a la corrosión en todos los nuevos activos de desalinización, lo que ancla una oportunidad de mercado potencial de USD 180 millones para los proveedores.

Revestimientos Resistentes a Productos Químicos Obligatorios en la UE

La Directiva 2024/3019 obliga a los estados miembros a actualizar 12.000 km de redes principales de alcantarillado para tolerar efluentes con pH 2-12 antes de diciembre de 2028. Alemania ha destinado EUR 2.100 millones para cumplir con esta normativa, y el concreto polimérico aparece en el 34% de los proyectos financiados porque cumple con la prueba de vida útil de diseño de 50 años de la directiva. La revisión de 2019 de la norma EN 14627 endureció los umbrales de adhesión y permeabilidad, orientando indirectamente la demanda hacia los grados epoxi y poliéster que superan a los revestimientos modificados con látex.

Refuerzo de la Red Eléctrica en EE. UU. con Especificación de Bases No Conductoras

Las empresas de servicios públicos de propiedad de inversores gastaron USD 28.000 millones en mejoras de transmisión y distribución en 2025, con el 22% asignado a la mitigación de incendios forestales. Las bases de concreto polimérico, que ofrecen una resistencia dieléctrica superior a 20 kV/mm, ahora reemplazan las losas reforzadas con acero bajo los transformadores en los distritos de riesgo de incendio de California, tras una resolución de la Comisión de Servicios Públicos de 2024[2]Comisión de Servicios Públicos de California, "Orden de Construcción en Distrito de Riesgo de Incendio 2024," cpuc.ca.gov. ERCOT también prescribe bases poliméricas para 340 proyectos de almacenamiento de baterías previstos para 2025-2027.

Auge de los Centros de Datos que Favorecen los Canales de Drenaje Prefabricados

Las adiciones de capacidad de hiperescala global superaron los 580 MW en 2025. Los canales de drenaje de concreto polimérico modulares reducen la mano de obra en obra en un 40% y soportan cargas de montacargas vinculadas a servidores refrigerados por líquido, convirtiéndose en una especificación estándar para los nuevos campus en el Norte de Virginia, Singapur, Fráncfort y Bombay. Los canales Powerline de ACO, lanzados en 2025, combinan cuerpos de concreto polimérico con rejillas de acero inoxidable con capacidad de 25 toneladas, lo que permite una reconfiguración rápida a medida que cambian las filas de servidores.

Análisis del Impacto de las Restricciones

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Códigos de resistencia al fuego insuficientes para estructuras de mediana altura | -0.8% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Volatilidad del precio del epoxi de BPA | -1.1% | ��������-�ʲ���í�ھ����� y Europa | Corto plazo (≤ 2 años) |

| Brechas en el reciclaje al final de la vida útil | -0.5% | Europa, América del Norte, Australia | Largo plazo (≥ 4 años) |

| Fuente: ���ϲ����� | |||

Códigos de Resistencia al Fuego Insuficientes para Estructuras de Mediana Altura

La norma ISO 834 y la ASTM E119 cubren el concreto tradicional pero omiten los aglutinantes poliméricos, dejando a los arquitectos sin datos de prueba armonizados para edificios de 4 a 8 pisos. El Código de Construcción Modelo de Alemania exige una resistencia al fuego de 90 minutos, pero solo tres sistemas de concreto polimérico cuentan con aprobaciones nacionales, en comparación con 47 mezclas a base de cemento. La ausencia de normas claras eliminó una demanda estimada de 120.000 m³ en 2025.

Volatilidad del Precio del Epoxi de BPA

Los precios al contado del epoxi de Bisfenol-A aumentaron un 22% entre enero de 2024 y marzo de 2025 en medio de escasez de fenol en el noreste de Asia. Los contratistas en trabajos de revestimiento de alcantarillado a precio fijo absorbieron hasta USD 240 por metro cúbico en sobrecostos, reduciendo los márgenes brutos del 18% al 11%. Los sustitutos de bio-epoxi aún tienen un costo un 35% más elevado, mientras que los grados de poliéster sacrifican la resistencia química, lo que limita el alivio a corto plazo.

Análisis de Segmentos

Por Tipo de Polímero: Dominio del Epoxi Anclado en la Resistencia Química

Los grados epoxi generaron el 52,18% de los ingresos de 2025, respaldados por una adhesión incomparable a sustratos deteriorados y resistencia en todo el rango de pH 1-14. Se prevé que superen a sus competidores a una CAGR del 7,38%, confirmando su posición como motor de crecimiento del mercado de concreto polimérico. El poliéster ocupa el segundo lugar por volumen, preferido por su curado en dos horas en recubrimientos de puentes, aunque una resistencia a la tracción un 15% menor restringe su uso en tanques químicos. Los sistemas de metacrilato de metilo, que curan a -10°C, ampliaron la ventana de reparación de carreteras de �䲹�Բ���á en seis semanas en 2025. Las resinas furánicas y fenólicas sirven a nichos de ácidos extremos, pero permanecen por debajo del 3% de participación debido a la fragilidad y la limitada oferta de proveedores. El aglutinante híbrido epoxi-poliuretano de BASF de 2025 aporta un 25% de elongación, reduciendo la propagación de grietas en zonas sísmicas.

Se espera que la participación del mercado de concreto polimérico para el epoxi aumente a medida que las empresas de servicios públicos y las plantas petroquímicas estandaricen los revestimientos de alta resistencia. El poliéster y el metacrilato de metilo se mantendrán estables en recubrimientos sensibles a la temperatura, mientras que la renovada investigación y desarrollo en químicas híbridas busca combinar flexibilidad y durabilidad química en una sola referencia de producto.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Agente Aglutinante: Las Resinas Sintéticas Dominan la Escala, las Alternativas Naturales Ganan Impulso

Las resinas sintéticas suministraron el 82,29% del volumen de 2025 gracias a su rendimiento confiable y su procesamiento simplificado para talleres de prefabricados. Las variedades de epoxi, poliéster y éster vinílico superan los 40 MPa de resistencia a la tracción y absorben menos del 0,5% de agua tras las pruebas de inmersión según la norma ASTM C267. Las resinas naturales son el segmento de mayor crecimiento con un 7,64% y están destinadas a erosionar el dominio sintético a medida que se endurezca la fijación de precios al carbono. Infrastructure Ontario exigió un 20% de contenido renovable en ocho licitaciones de puentes el año pasado, un hito logrado por las mezclas de bio-resina de Sika y Mapei.

Los aglutinantes naturales aún enfrentan variaciones de viscosidad vinculadas a la calidad de las materias primas agrícolas y pueden quedar entre un 10 y un 15% por detrás de sus pares sintéticos en resistencia a la compresión. El bio-éster vinílico de Wacker Chemie, derivado del aceite de linaza, alcanzó la plena paridad con la norma ISO 527 y obtuvo la aprobación alemana para aguas residuales en 2025. El aumento de los precios del CO₂ en la UE, que alcanzaron EUR 95 por tonelada en el cuarto trimestre de 2025, añade hasta EUR 18 por metro cúbico a las formulaciones a base de petróleo, reduciendo la brecha de precios con las bio-resinas.

Por Aplicación: Los Recubrimientos Asfálticos Lideran, los Tanques Industriales se Aceleran

El pavimento asfáltico y los recubrimientos representaron el 39,86% de los ingresos de 2025 porque los departamentos de transporte pueden restaurar la resistencia al deslizamiento sin reemplazar el pavimento en toda su profundidad, ahorrando hasta el 65% en presupuestos de rehabilitación. Los revestimientos de tanques industriales registrarán la CAGR más rápida del 7,08% hasta 2031 a medida que se intensifiquen los proyectos de desalinización y almacenamiento de productos químicos. Saudi Aramco revistió doce nuevos tanques de crudo con concreto polimérico epoxi en 2025 para ampliar los intervalos de inspección de tres a diez años.

Los recubrimientos de mantenimiento de edificios, las cubiertas de estacionamiento y las reparaciones de fachadas aprecian la rápida ganancia de resistencia al 80% de la carga de diseño en solo cuatro horas, reduciendo el tiempo de inactividad de las instalaciones. El drenaje prefabricado disfruta de una creciente demanda impulsada por la plomería de los centros de datos, donde los canales de drenaje modulares mitigan el riesgo de derrames de refrigerante y se adaptan a la evolución de las disposiciones de los servidores. Los muebles y las encimeras de superficie sólida siguen siendo un nicho debido a la intensa competencia de la piedra de ingeniería.

Por Usuario Final: La Infraestructura Lidera, las Instalaciones Industriales se Disparan

La infraestructura retuvo el 48,16% de la demanda de 2025, ya que las agencias de alcantarillado, aguas pluviales y transporte prefieren revestimientos resistentes al ácido sulfúrico que ahorran USD 14.000 millones en costos anuales de reparación en EE. UU. Las instalaciones industriales crecerán más rápido a una CAGR del 7,55% impulsadas por el cumplimiento del Plan de Control de Derrames de Petróleo (SPCC) en zonas de contención secundaria y las bases de almacenamiento de baterías que requieren resistencia dieléctrica. La renovación en 2025 de 22 cuencas en Texas por parte de Dow Chemical redujo el mantenimiento del ciclo de vida en un 5% y subraya la propuesta de valor.

Los edificios comerciales dependen de acabados decorativos y de bajo olor que curan durante las horas de menor actividad, mientras que la adopción residencial sigue siendo pequeña fuera de las construcciones costeras de lujo que necesitan protección contra los cloruros. ������ó�� ahora permite el concreto polimérico en las renovaciones sísmicas residenciales, abriendo una vía de USD 90 millones en Tokio, Osaka y Nagoya.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

��������-�ʲ���í�ھ����� contribuyó con el 42,29% de las ventas de 2025 y se proyecta que crezca al 7,61% hasta 2031. China presupuestó CNY 780.000 millones para proyectos rurales de agua y aguas residuales en su 14.º Plan Quinquenal, especificando revestimientos poliméricos en las provincias con drenaje ácido de minas. La Misión de Ciudades Inteligentes de India exige drenajes poliméricos en 34 municipios para combatir las inundaciones monzónicas, mientras que las reparaciones de rutas de evacuación por tsunamis en ������ó�� dependen de recubrimientos de curado rápido para cumplir con los plazos de seis meses. Corea del Sur destinó KRW 1,2 billones para la renovación de alcantarillado y exige una vida útil de los activos de 50 años, orientando el 42% de los proyectos financiados hacia el concreto polimérico.

América del Norte ocupa el segundo lugar. La Ley de Infraestructura Bipartidista movilizó USD 55.000 millones para sistemas de agua y USD 65.000 millones para la modernización de la red eléctrica, con concreto polimérico especificado en el 18% de las mejoras de aguas residuales financiadas por la Agencia de Protección Ambiental (EPA). El plan Invertir en �䲹�Բ���á asignó CAD 4.200 millones para el agua municipal, con demanda emergente en Alberta y Saskatchewan, propensas a ciclos de congelación y deshielo. ��é�澱���� adjudicó ocho plantas de desalinización en 2025, colocando concreto polimérico en las tuberías de salmuera para manejar 40.000 ppm de cloruros.

La trayectoria de Europa está moldeada por la Directiva 2024/3019 y los objetivos de carbono del Pacto Verde. Alemania colocó concreto polimérico en el 34% de los proyectos de aguas residuales financiados bajo un esquema de cumplimiento de EUR 2.100 millones. El programa WINEP del Reino Unido comprometió GBP 3.100 millones para la salud de los activos hasta 2030, priorizando los revestimientos resistentes a la corrosión en los desbordamientos de alcantarillado combinado. Francia retuvo los subsidios de economía circular al concreto polimérico porque las vías de reciclaje están rezagadas. Brasil, Arabia Saudita y otras regiones de rápido crecimiento favorecen el material para el saneamiento de ciudades costeras y los canales de salmuera bajo el financiamiento de la Visión 2030.

Panorama Competitivo

El Mercado de Concreto Polimérico está moderadamente fragmentado. La tecnología compite por ofrecer tiempos de curado más rápidos y menores emisiones de carbono. El Planitop XS de Mapei alcanza la resistencia peatonal en 90 minutos a 5°C, abriendo ventanas de reparación de carreteras en invierno. Los aglutinantes mejorados con biocarbón de Owens Corning apuntan a una reducción del 25% en el carbono incorporado para 2028 bajo las normas de Compra Limpia de EE. UU. El cumplimiento de las especificaciones de adhesión más estrictas de la norma EN 14627 obliga a los proveedores a base de látex a reinventar sus formulaciones, consolidando la participación con los proveedores de epoxi y poliéster preparados para el nuevo estándar.

Líderes de la Industria del Concreto Polimérico

BASF

Sika AG

ACO Ahlmann SE & Co. KG

Mapei S.p.A.

Wacker Chemie AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Vebro Polymers Asia anunció el lanzamiento de una formulación de piso de concreto de poliuretano libre de ftalatos (PF) destinada principalmente a los sectores de industria pesada, química, alimentos y bebidas, y farmacéutico.

- Abril de 2024: Sika adquirió Kwik Bond Polymers, un especialista estadounidense en sistemas poliméricos para la rehabilitación de concreto, fortaleciendo la presencia regional de Sika. La adquisición también mejora la cartera de Sika al añadir sistemas de alto valor para la rehabilitación de estructuras de concreto.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera que el concreto polimérico son mezclas en las que la resina sintética sustituye completamente al cemento Portland, creando elementos prefabricados o in situ con resistencia superior, resistencia química y curado rápido. Según ���ϲ�����, las ventas globales alcanzaron USD 569,02 millones en 2025, registradas tanto en valor como en tonelaje.

Exclusión del alcance: El concreto geopolimérico, los recubrimientos modificados con látex y las piezas de plástico reforzado con fibra quedan fuera del alcance.

Descripción general de la segmentación

- Por Tipo de Polímero

- Epoxi

- �ʴDZ���é���ٱ��

- Metacrilato de Metilo

- ��á�ٱ��

- Acrilato

- Otros (Furánico, Fenol-Formaldehído, Acetona-Formaldehído, Carbamida)

- Por Agente Aglutinante

- Resina Natural

- Resina Sintética

- Por Aplicación

- Pavimento Asfáltico y Recubrimientos

- Construcción y Mantenimiento

- Tanques Industriales

- Sistemas de Drenaje Prefabricados

- Otros (Muebles de Exterior y Componentes Arquitectónicos, Encimeras de Superficie Sólida y Recubrimientos)

- Por Usuario Final

- Residencial

- Comercial

- Infraestructura

- Industrial

- Por Geografía

- ��������-�ʲ���í�ھ�����

- China

- India

- ������ó��

- Corea del Sur

- Resto de ��������-�ʲ���í�ھ�����

- América del Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio y África

- Arabia Saudita

- ���ܻ�á�ڰ�������

- Resto de Oriente Medio y África

- ��������-�ʲ���í�ھ�����

Metodología de investigación detallada y validación de datos

Investigación primaria

Nuestro equipo conversó con ingenieros civiles, fabricantes de sistemas de drenaje y responsables de adquisiciones en ��������-�ʲ���í�ھ�����, América del Norte, Europa y Oriente Medio; las entrevistas aclararon las cargas de resina, los precios de venta típicos y los nuevos casos de uso.

Investigación documental

Evaluamos la demanda a través de códigos aduaneros armonizados, presupuestos de infraestructura pública y estadísticas de los ministerios de construcción, y luego refinamos las divisiones precio-volumen con los informes 10-K de las empresas, registros de patentes y archivos de licitaciones. Los feeds de pago de D&B Hoovers y Dow Jones Factiva complementaron las pistas sobre los ingresos de los proveedores, y las fuentes enumeradas son ilustrativas y no exhaustivas.

Dimensionamiento del mercado y pronóstico

Comenzamos con una reconstrucción de arriba hacia abajo que alinea la producción de resina y los flujos comerciales con los ratios promedio de aglutinante, y seleccionamos acumulaciones de envíos de abajo hacia arriba para moderar los valores atípicos. Los impulsores, los presupuestos de repavimentación de carreteras, los ciclos de reemplazo de tanques industriales, los índices de precios de resinas, las tasas de urbanización y la adopción de drenaje prefabricado alimentan una regresión multivariante que extiende la perspectiva hasta 2030. Las variables proxy llenan los vacíos y se revisan después de cada ronda primaria.

Ciclo de validación de datos y actualización

Los resultados se someten a verificaciones de anomalías frente al gasto en reparaciones, los volúmenes de datos de seguridad de materiales y las tendencias de patentes, seguidas de una revisión por dos analistas. Actualizamos las cifras cada 12 meses o antes cuando los precios de las resinas o los cambios de política mueven el mercado.

Por qué nuestra línea base de concreto polimérico inspira confianza

Las estimaciones publicadas divergen porque las empresas aplican diferentes conjuntos de aglutinantes, combinaciones geográficas y ritmos de actualización.

Al centrarse en el concreto de aglutinante polimérico puro y utilizar ratios de resina en tiempo real, ���ϲ����� evita tanto los dobles conteos como las omisiones.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de diferencia |

|---|---|---|

| USD 569,02 M (2025) | ���ϲ����� | |

| USD 718,5 M (2025) | Global Consultancy A | Incluye recubrimientos modificados con polímeros |

| USD 651,0 M (2025) | Trade Journal B | ASP elevado anclado a América del Norte |

| USD 755,6 M (2024) | Industry Portal C | Combina mezclas geopoliméricas |

En conjunto, la tabla muestra que nuestro alcance disciplinado, las variables en tiempo real y la actualización anual crean la línea base transparente y reproducible que los tomadores de decisiones necesitan.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de concreto polimérico en 2031?

¿Cuál es el valor proyectado del mercado de concreto polimérico en 2031?

¿Qué tipo de polímero lidera la demanda actual?

El epoxi representa el 52,18% de los ingresos de 2025 debido a su superior resistencia química y adhesión.

¿Por qué ��������-�ʲ���í�ھ����� es la región de mayor crecimiento?

Los proyectos a gran escala de agua, aguas residuales y resiliencia sísmica en China, India, ������ó�� y Corea del Sur están impulsando una CAGR regional del 7,61%.

¿Cómo están afectando los aglutinantes de base biológica a la adopción?

Las políticas de cero emisiones netas y el aumento de los precios del carbono están acelerando la adopción de resinas naturales, que se prevé que crezcan un 7,64% anual hasta 2031.

¿Cuáles son las principales restricciones para un uso más amplio?

Los precios volátiles del epoxi de BPA, los códigos de resistencia al fuego insuficientes para edificios de mediana altura y la infraestructura de reciclaje limitada están moderando el crecimiento general.

Última actualización de la página el: