Tamaño y Cuota del Mercado de Barras Energéticas de Francia

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

| Tamaño del mercado en el año base (2025) | 210 Mil millones de dólares |

| Tamaño del Mercado (2026) | 221.66 Mil millones de dólares |

| Tamaño del Mercado (2031) | 290.37 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.55% CAGR |

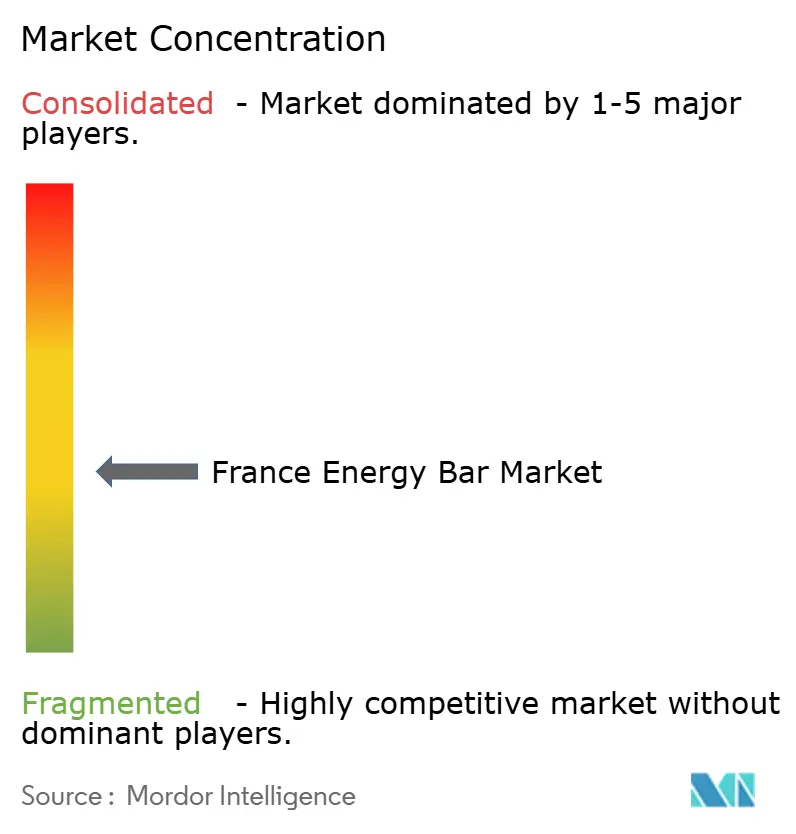

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Barras Energéticas de Francia por ���ϲ�����

El tamaño del mercado de barras energéticas de Francia en 2026 se estima en USD 221,66 millones, creciendo desde el valor de 2025 de USD 210 millones, con proyecciones para 2031 que muestran USD 290,37 millones, creciendo a una CAGR del 5,55% durante 2026-2031. Este crecimiento está impulsado en gran medida por las presiones regulatorias, en particular el sistema de etiquetado Nutri-Score, que fomenta formulaciones de productos más saludables, la creciente aceptación de las proteínas vegetales como opción sostenible y nutritiva, y un auge en el comercio minorista digital, que ofrece comodidad y mayor accesibilidad. En respuesta, los fabricantes están intensificando los esfuerzos de reformulación, apuntando a calificaciones A o B bajo el sistema Nutri-Score, ya que estas calificaciones influyen ahora en más de la mitad de las decisiones de compra de los consumidores. Si bien las barras de base vegetal dominan en volumen debido a su atractivo entre los consumidores conscientes de la salud y el medio ambiente, se observa un notable aumento en las recetas de base animal. Este crecimiento es particularmente evidente entre los atletas de resistencia que priorizan productos con un perfil completo de aminoácidos para apoyar su rendimiento y recuperación. Las vías de alto margen se están expandiendo tanto para las multinacionales establecidas como para los nuevos participantes ágiles, impulsadas por estrategias como el posicionamiento en el comercio de viajes para captar a los consumidores en movimiento, los respaldos de federaciones deportivas para generar credibilidad, y un impulso hacia el comercio electrónico basado en suscripciones, que garantiza un compromiso y una fidelidad constantes del consumidor.

Conclusiones Clave del Informe

- Por tipo de producto, el segmento convencional retuvo una cuota de ingresos del 77,62% en 2025; se proyecta que el segmento orgánico se expanda a una CAGR del 6,32%, la más rápida dentro del mercado.

- Por fuente de proteína, las barras de base vegetal capturaron el 57,99% de la cuota del mercado de barras energéticas de Francia en 2025, mientras que se prevé que las barras de base animal crezcan a una CAGR del 5,89% hasta 2031.

- Por función, la nutrición deportiva y de resistencia lideró con el 45,81% del tamaño del mercado de barras energéticas de Francia en 2025, mientras que los formatos de sustitución de comidas avanzan a una CAGR del 6,93% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados controlaron el 56,53% del tamaño del mercado de barras energéticas de Francia en 2025; se prevé que las ventas en línea registren la CAGR más alta del 7,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Barras Energéticas de Francia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las Dietas Veganas y Flexitarianas que Impulsan la Innovación en Barras de Proteína Vegetal | +2.2% | Nacional, con mayor adopción en centros urbanos (París, Lyon, Marsella) | Mediano plazo (~ 3-4 años) |

| Creciente Huella del Turismo y el Comercio de Viajes en Aeropuertos/Centros Ferroviarios que Aumentan las Compras por Impulso | +1.5% | Concentrado en los principales centros de transporte y destinos turísticos (CDG, Orly, Gare du Nord) | Corto plazo (≤ 2 años) |

| Alianzas con Federaciones Deportivas que Impulsan la Demanda en Círculos Atléticos y de Fitness Amateur | +1.2% | Nacional, con mayor impacto en regiones que albergan grandes eventos deportivos | Mediano plazo (~ 3-4 años) |

| Adopción Acelerada de Soluciones de Desayuno para Llevar entre la Población Francesa en Edad Laboral | +0.9% | Centros urbanos con alta concentración de trabajadores de oficina (Île-de-France, Ródano-Alpes) | Mediano plazo (~ 3-4 años) |

| Influencia de las Estrategias de Marketing Digital | +0.8% | Nacional, con mayor penetración en demografías con alta alfabetización digital | Corto plazo (≤ 2 años) |

| Etiquetado Nutricional Impulsado por el Gobierno (Nutri-Score) que Orienta a los Consumidores hacia Aperitivos Más Saludables | +0.7% | Nacional | Largo plazo (≥ 5 años) |

| Fuente: ���ϲ����� | |||

Auge de las Dietas Veganas y Flexitarianas que Impulsan la Innovación en Barras de Proteína Vegetal

Los patrones de alimentación flexitariana están remodelando el mercado de barras energéticas de Francia. Si bien se prevé que las barras de proteína de base vegetal mantengan su posición de liderazgo, el segmento de base animal está experimentando un crecimiento más rápido. Esta tendencia subraya una segmentación matizada en el ámbito de las proteínas vegetales, con fabricantes que elaboran formulaciones personalizadas para satisfacer las distintas demandas de los consumidores, alejándose de los productos de base vegetal de talla única. Iniciativas como el Programa Nacional de Nutrición y Salud de Francia (PNNS) enfatizan la importancia de las dietas sostenibles y de base vegetal, alineándose con la creciente preferencia de los consumidores por productos respetuosos con el medio ambiente [1]Fuente: Programa Nacional de Nutrición y Salud de Francia, www.sante.gouv.fr. El Ministerio de Agricultura de Francia también ha informado de un aumento en la financiación para la innovación en alimentos de base vegetal, lo que incentiva aún más a los fabricantes a invertir en investigación y desarrollo de formulaciones avanzadas. Se espera que estos esfuerzos respaldados por el gobierno, combinados con la creciente conciencia de los consumidores, sostengan el dominio de las barras de proteína de base vegetal en el mercado, al tiempo que fomentan la innovación y la competencia dentro del segmento.

Creciente Huella del Turismo y el Comercio de Viajes en Aeropuertos/Centros Ferroviarios que Aumentan las Compras por Impulso

Las barras energéticas están estratégicamente posicionadas en los centros de transporte de Francia, creando un lucrativo canal de crecimiento en gran medida aislado de las presiones habituales de los precios minoristas. Este segmento del comercio de viajes tiene un peso particular, especialmente dado que Francia es el principal destino turístico del mundo. Los aeropuertos Charles de Gaulle y Orly de París destacan como puntos de distribución fundamentales. El ministerio de economía de Francia proclamó 2024 como un año récord para el turismo, impulsado por un aumento en las llegadas internacionales. Los datos de 2024 revelan que Francia recibió más de 100 millones de visitantes internacionales [2]Fuente: République Française, "2024, un año récord para el turismo internacional en Francia", www.campusfrance.org. Al posicionar las barras energéticas como opciones convenientes para llevar en estos concurridos lugares, existe la oportunidad de aplicar precios premium, con viajeros que a menudo pagan entre un 15 y un 20% más que los precios minoristas estándar. Además, el alto tráfico de personas en los centros de transporte garantiza una visibilidad y accesibilidad constantes para las marcas de barras energéticas, convirtiendo estos lugares en una elección estratégica para la penetración del mercado y el refuerzo de la marca. La duradera colaboración de PowerBar con el Tour de Francia subraya el potencial de las marcas para aprovechar las fortalezas turísticas de Francia. Esta alianza destaca cómo alinearse con eventos icónicos puede amplificar el reconocimiento de marca e impulsar el compromiso del consumidor, aprovechando la sinergia entre el deporte, el turismo y el comercio minorista.

Alianzas con Federaciones Deportivas que Impulsan la Demanda en Círculos Atléticos y de Fitness Amateur

Según el informe Barómetro Nacional de Prácticas Deportivas 2023, el 26% de los franceses realizó actividad física al menos cuatro veces por semana o más en 2023, mientras que el 14% participó en actividad física tres o cuatro veces por semana, lo que refleja un creciente interés en las actividades deportivas y de fitness [3]Fuente: Instituto Nacional de la Juventud y la Educación Popular,"Barómetro nacional de prácticas deportivas 2023", www.injep.fr. La declaración del grupo de expertos de la UEFA sobre nutrición en el fútbol de élite destaca la importancia del momento y la composición nutricional adecuados para el rendimiento y la recuperación, creando una validación científica para las formulaciones especializadas de barras energéticas. Estas colaboraciones tienen como objetivo promover estilos de vida más saludables y proporcionar apoyo nutricional a atletas e individuos conscientes de su estado físico. Además, las iniciativas gubernamentales, como el Programa Nacional de Nutrición Deportiva,

enfatizan la importancia de los aperitivos ricos en energía, como las barras energéticas, para un rendimiento sostenido. El gobierno francés también ha asignado financiación para promover la participación deportiva y la conciencia nutricional, lo que se espera que impulse aún más la adopción de barras energéticas. Este creciente enfoque en el fitness y la nutrición, junto con la creciente conciencia de los consumidores, se anticipa que impulsará la demanda de barras energéticas tanto en los círculos atléticos profesionales como en los de fitness amateur.

Adopción Acelerada de Soluciones de Desayuno para Llevar entre la Población Francesa en Edad Laboral

Con agendas cada vez más agitadas, los consumidores franceses, en particular los que forman parte de la población activa, buscan opciones de desayuno convenientes y nutritivas que se adapten a sus rutinas aceleradas. Las barras energéticas, conocidas por su portabilidad y contenido nutricional equilibrado, han surgido como una opción preferida. Los datos del Banco Mundial revelan que en 2024, la tasa de participación laboral de Francia para las personas de entre 15 y 64 años se mantuvo estable en aproximadamente el 73,79% [4]Fuente: Banco Mundial, "Fuerza Laboral - total, Francia", www.databank.worldbank.org. Esta tendencia está respaldada además por la creciente conciencia sobre la salud y el bienestar, lo que lleva a las personas a optar por alternativas rápidas pero nutritivas a las comidas de desayuno tradicionales. Además, la creciente prevalencia de hogares con doble ingreso en Francia ha impulsado aún más la demanda de soluciones de desayuno listas para consumir. Asimismo, la creciente participación en actividades de fitness y deportes entre la población en edad laboral ha amplificado la necesidad de aperitivos que aumenten la energía, impulsando aún más la popularidad de las barras energéticas. Los fabricantes están respondiendo a esta demanda introduciendo sabores innovadores, ingredientes orgánicos y beneficios funcionales, como alto contenido de proteínas o vitaminas añadidas, para satisfacer las preferencias en evolución de los consumidores franceses. Estos factores subrayan colectivamente el papel fundamental de las soluciones de desayuno para llevar en la configuración de la trayectoria de crecimiento del mercado de barras energéticas de Francia.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios de las Materias Primas que Perturba la Estructura de Costos | -1.3% | Nacional, con mayor impacto en los segmentos premium | Corto plazo (≤ 2 años) |

| Preocupaciones por Alérgenos que Frenan el Crecimiento del Mercado | -1.1% | Nacional, afectando particularmente a los segmentos tradicionales de barras energéticas | Mediano plazo (~ 3-4 años) |

| Escrutinio del Contenido de Azúcar por parte de Santé Publique France que Frena las Ventas de Barras Indulgentes | -0.9% | Nacional | Mediano plazo (~ 3-4 años) |

| Competencia de Bebidas Sustitutivas de Comidas y Barras de Aperitivos Alternativas que Frenan el Crecimiento | -0.7% | Centros urbanos, particularmente entre los grupos demográficos más jóvenes (grupo de edad de 25 a 40 años) | Mediano plazo (~ 3-4 años) |

| Fuente: ���ϲ����� | |||

Volatilidad de los Precios de las Materias Primas que Perturba la Estructura de Costos

En el Mercado de Barras Energéticas de Francia, la volatilidad de los precios de las materias primas representa una restricción significativa, perturbando la estructura de costos de los fabricantes. Estas variaciones de precios impactan directamente en los costos de producción, lo que dificulta que los fabricantes mantengan estrategias de precios consistentes. Además, la creciente demanda de ingredientes orgánicos y de calidad premium agrava aún más las presiones de costos, ya que estos materiales suelen tener un precio más elevado. Esta dinámica crea un entorno desafiante para los actores del mercado, que deben adoptar estrategias de aprovisionamiento eficientes y explorar fuentes alternativas de ingredientes para mitigar el impacto de la volatilidad de precios. Además, el entorno económico global, incluidas las presiones inflacionarias y las fluctuaciones cambiarias, añade otra capa de complejidad al aprovisionamiento de materias primas. Los fabricantes también deben hacer frente a los crecientes costos de transporte y logística, que inflan aún más los gastos generales de producción. Como resultado, las empresas que operan en el Mercado de Barras Energéticas de Francia se centran cada vez más en construir cadenas de suministro resilientes, negociar contratos a largo plazo con proveedores e invertir en investigación y desarrollo para identificar alternativas de ingredientes rentables.

Escrutinio del Contenido de Azúcar por parte de Santé Publique France que Frena las Ventas de Barras Indulgentes

A medida que el escrutinio regulatorio y la conciencia de los consumidores se agudizan en torno al contenido de azúcar, el mercado de barras energéticas está experimentando una división significativa. Este cambio está impulsado en gran medida por la actualización del algoritmo del sistema Nutri-Score, que pone un mayor énfasis en el contenido de azúcar, fomentando una mayor transparencia en el etiquetado nutricional. La actualización del algoritmo ha obligado a los fabricantes a reformular sus productos para obtener mejores calificaciones, alineándose con las preferencias cambiantes de los consumidores por opciones más saludables. Las investigaciones destacan que el sistema Nutri-Score contrarresta eficazmente las afirmaciones engañosas de "azúcar reducido" al proporcionar una evaluación nutricional más holística. Esta transparencia permite a los consumidores tomar decisiones de compra informadas, favoreciendo productos con menor contenido de azúcar y mejores perfiles nutricionales generales. El impacto de estos cambios es particularmente pronunciado en el segmento indulgente del mercado de barras energéticas. Los productos que tradicionalmente se comercializaban en función del sabor más que de los beneficios nutricionales están ahora bajo un mayor escrutinio. A medida que los consumidores priorizan las opciones conscientes de la salud, estas barras energéticas indulgentes corren el riesgo de perder cuota de mercado frente a las alternativas bajas en azúcar. Esta tendencia subraya la creciente importancia de equilibrar el sabor con el valor nutricional para seguir siendo competitivos en el panorama de mercado en evolución.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Segmento ������á�Ծ����� Captura el Posicionamiento Premium

En 2025, el segmento convencional domina el mercado de barras energéticas de Francia con una cuota de mercado sustancial del 77,62%. Este dominio se atribuye a sus redes de distribución bien establecidas y su asequibilidad, que atienden a una amplia base de consumidores. Las barras energéticas convencionales están ampliamente disponibles en diversos canales minoristas, lo que las convierte en una opción conveniente para los consumidores. Su precio competitivo refuerza aún más su posición, atrayendo a compradores sensibles al precio. Sin embargo, si bien el segmento convencional mantiene su dominio, se enfrenta a una creciente competencia del segmento orgánico, que está ganando terreno de manera constante entre los consumidores conscientes de la salud. La capacidad del segmento convencional para mantener su cuota de mercado dependerá de su adaptabilidad a las preferencias cambiantes de los consumidores y de su capacidad para innovar dentro de su oferta de productos.

Por otro lado, el segmento orgánico está emergiendo como un motor de crecimiento clave en el mercado de barras energéticas de Francia, con una impresionante CAGR del 6,32% proyectada hasta 2031. Este sólido crecimiento refleja un cambio estructural en las preferencias de los consumidores hacia productos premium y orientados a la salud. El segmento orgánico se alinea estrechamente con las tendencias alimentarias francesas más amplias, donde los consumidores priorizan cada vez más las etiquetas limpias, el abastecimiento transparente y las prácticas de producción sostenibles. Las barras energéticas orgánicas satisfacen estas demandas, ofreciendo productos libres de aditivos artificiales y elaborados con ingredientes naturales de alta calidad. A medida que la conciencia sobre la salud y el bienestar continúa aumentando, se espera que el segmento orgánico capture una mayor cuota del mercado, desafiando el dominio del segmento convencional. Esta tendencia subraya la creciente importancia de la innovación y la diferenciación para satisfacer las necesidades en evolución de los consumidores franceses.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Fuente de Proteína: La Base Vegetal Domina, la Base Animal se Acelera

En 2025, las fuentes de proteína de base vegetal mantuvieron una cuota dominante del 57,99% del mercado de barras energéticas de Francia. Este dominio se produce incluso cuando se proyecta que el segmento de base animal lo supere, creciendo a una tasa de CAGR del 5,89% hasta 2031. Esta aparente paradoja subraya la maduración del segmento de base vegetal, que ahora avanza a través de formulaciones refinadas en lugar de simplemente expandir su cuota de mercado. El liderazgo del segmento de base vegetal está respaldado por su resonancia con las dietas flexitarianas y una preferencia por las etiquetas limpias. Los consumidores favorecen cada vez más las opciones de base vegetal debido a sus beneficios percibidos para la salud, la sostenibilidad ambiental y las consideraciones éticas. En particular, la proteína de guisante ha emergido como un ingrediente clave, apreciada por su perfil completo de aminoácidos y su naturaleza libre de alérgenos, lo que la convierte en una opción versátil para los fabricantes que buscan satisfacer diversas necesidades dietéticas.

Mientras tanto, el rápido ascenso del segmento de base animal puede atribuirse a su sólida posición en el subsector de la nutrición para el rendimiento. Aquí, el superior contenido de leucina y el perfil de absorción de la proteína de suero de leche ofrecen ventajas distintas a los atletas dedicados, apoyando la recuperación y el crecimiento muscular. Además, las innovaciones en el procesamiento de proteínas lácteas están mejorando el sabor y la textura, superando eficazmente los obstáculos de aceptación del consumidor del pasado. Estos avances están haciendo que las barras energéticas de base animal sean más atractivas para un público más amplio, incluidos aquellos que priorizan el rendimiento y la funcionalidad. Destacando el impulso en la innovación de proteínas vegetales, el proyecto PROTEIN2FOOD respaldado por la UE está trabajando para adaptar cultivos como la quinoa y el amaranto a los climas europeos, ampliando las opciones de ingredientes para los productores de barras energéticas. Tales iniciativas subrayan la evolución continua del segmento de base vegetal, asegurando su relevancia sostenida incluso frente al crecimiento más dinámico del segmento de base animal.

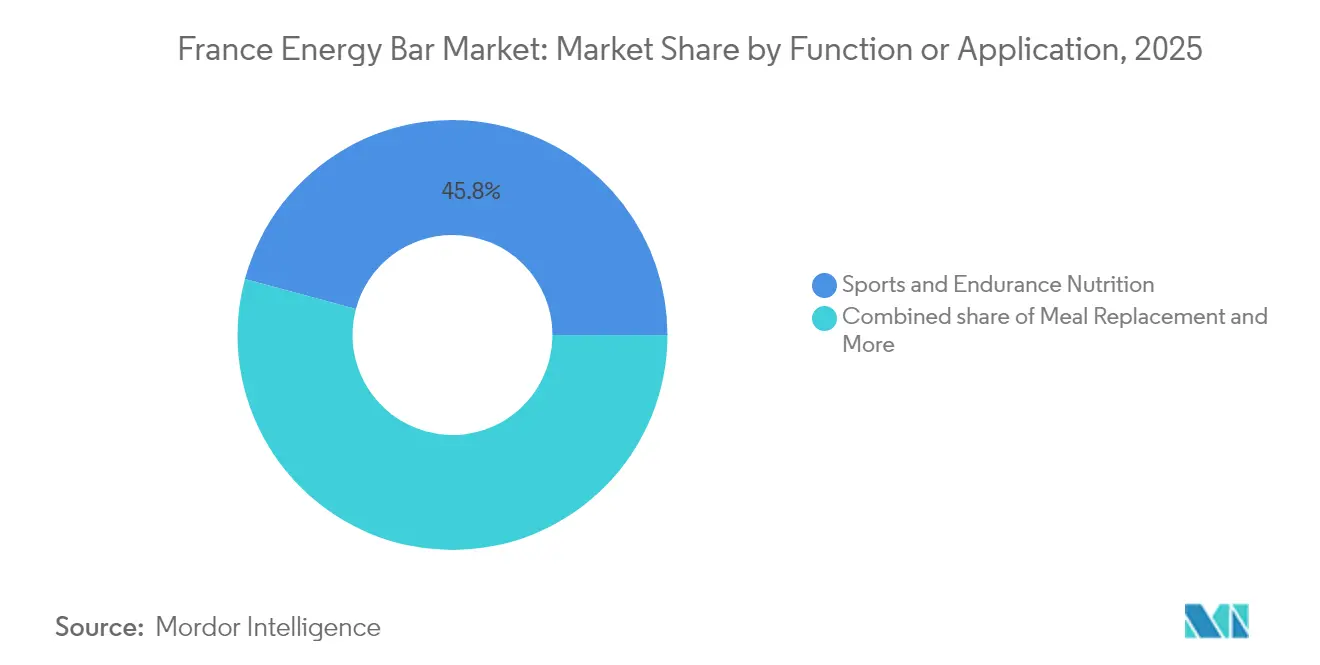

Función/Aplicación: La Nutrición para el Rendimiento Mantiene el Liderazgo

En 2025, el segmento de nutrición deportiva y de resistencia comandó una cuota del 45,81% del mercado de barras energéticas de Francia, subrayando sus vínculos históricos con el rendimiento atlético. Este segmento ha sido un pilar del mercado, impulsado por la creciente adopción de barras energéticas entre atletas profesionales y entusiastas del fitness que buscan soluciones nutricionales convenientes y eficaces. Mientras tanto, el segmento de sustitución de comidas, con una CAGR del 6,93% proyectada hasta 2031, señala una ampliación del atractivo funcional a medida que los consumidores recurren cada vez más a las barras energéticas como sustituto de las comidas tradicionales. Este crecimiento está impulsado por la creciente demanda de nutrición para llevar, particularmente entre las ocupadas poblaciones urbanas de Francia. El segmento de nutrición deportiva consolida su posición de liderazgo, respaldado por sus estrechos vínculos con las comunidades atléticas y un sólido respaldo científico. Un ejemplo claro es la declaración del grupo de expertos de la UEFA sobre nutrición en el fútbol de élite, que destaca la naturaleza crítica del momento y la composición nutricional. Esta validación científica ha influido significativamente en la confianza y adopción de barras energéticas adaptadas para actividades deportivas y de resistencia.

Además, este segmento se beneficia de las colaboraciones con federaciones deportivas, creando una sólida red de respaldo que resuena desde los atletas de élite hasta los aficionados al fitness amateur. Estas alianzas no solo mejoran la visibilidad de la marca, sino que también refuerzan la credibilidad de las barras energéticas como componente esencial del rendimiento atlético y la recuperación. Adicionalmente, el mercado de barras energéticas de Francia se beneficia de un creciente enfoque en la innovación de productos, con fabricantes que introducen barras energéticas enriquecidas con ingredientes funcionales como proteínas, vitaminas y minerales. Esta tendencia se alinea con la creciente preferencia de los consumidores por productos de etiqueta limpia y orientados a la salud. El mercado también experimenta un aumento en la demanda de barras energéticas de base vegetal, impulsado por la creciente popularidad de las dietas veganas y vegetarianas en Francia. Se espera que estos desarrollos impulsen aún más el crecimiento del segmento de nutrición deportiva y de resistencia, así como del mercado de barras energéticas en general en el país.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Canal de Distribución: Los Supermercados/Hipermercados Lideran, el Comercio Minorista en Línea Gana Impulso

En 2025, los supermercados e hipermercados mantuvieron una cuota de mercado dominante del 56,53% en el mercado de barras energéticas de Francia, aprovechando sus incomparables ventajas de distribución física. Estos formatos minoristas han sido fundamentales para garantizar la amplia disponibilidad de barras energéticas en zonas urbanas y rurales, atendiendo a diversas necesidades de los consumidores. Su capacidad para almacenar una amplia variedad de marcas y sabores de barras energéticas ha reforzado aún más su posición en el mercado. Mientras tanto, los canales en línea están en camino de expandirse a una sólida CAGR del 7,12% hasta 2031, lo que señala un cambio significativo en los comportamientos de compra de los consumidores. La comodidad de las compras en línea, junto con la creciente penetración de las plataformas de comercio electrónico en Francia, ha facilitado el acceso de los consumidores a una gama más amplia de barras energéticas, incluidas opciones de nicho y premium.

Además, la creciente tendencia de los consumidores conscientes de la salud que buscan información detallada sobre los productos ha impulsado la popularidad de los canales en línea, donde dicha información está fácilmente disponible. Los formatos minoristas tradicionales han prosperado gracias a su habilidad para aprovechar las compras por impulso y su amplio alcance geográfico. Los supermercados e hipermercados a menudo capitalizan las ubicaciones estratégicas de los productos, como cerca de las cajas, para fomentar las compras por impulso de barras energéticas. Sin embargo, este dominio es cada vez más desafiado tanto por los establecimientos especializados como por las plataformas digitales. Las tiendas especializadas en salud y bienestar, por ejemplo, están ganando terreno al ofrecer selecciones curadas de barras energéticas que atienden a preferencias dietéticas específicas, como opciones veganas, sin gluten o con alto contenido de proteínas. Del mismo modo, las plataformas digitales están erosionando la cuota de mercado de los formatos tradicionales al ofrecer precios competitivos, modelos de suscripción y recomendaciones personalizadas, que apelan a las preferencias en evolución de los consumidores franceses.

Análisis Geográfico

El mercado de barras energéticas de Francia muestra notables diferencias regionales en los patrones de consumo, con centros urbanos como París, Lyon y Marsella liderando la adopción de productos innovadores. Estas ciudades se caracterizan por una base de consumidores que valora la conveniencia, las opciones conscientes de la salud y está más abierta a probar nuevas soluciones nutricionales. En contraste, las zonas rurales exhiben una preferencia por los hábitos de consumo de aperitivos tradicionales, lo que refleja un ritmo de vida más lento, una exposición limitada a las tendencias dietéticas modernas y una mayor inclinación hacia los productos familiares. Esta divergencia destaca la necesidad de que los fabricantes comprendan y atiendan las preferencias únicas de cada región para penetrar eficazmente en el mercado y maximizar su alcance.

Las zonas urbanas, en particular París y su región circundante de Île-de-France, dominan el mercado debido a varios factores clave. Los mayores ingresos disponibles en estas regiones permiten a los consumidores gastar más en opciones de nutrición premium y convenientes como las barras energéticas. Además, los estilos de vida urbanos, marcados por agendas ocupadas, largas jornadas laborales y un creciente enfoque en la salud y el bienestar, impulsan la demanda de productos nutricionales para llevar. París, como el mayor centro de consumo, se beneficia de su alta concentración de trabajadores de oficina que buscan alternativas de aperitivos rápidas y saludables durante su jornada laboral. El dinámico entorno minorista de la ciudad, con una combinación de supermercados, tiendas de conveniencia y establecimientos especializados en alimentos saludables, apoya aún más el crecimiento del consumo de barras energéticas.

Sin embargo, esta diversidad geográfica presenta desafíos significativos para los fabricantes que buscan lograr cobertura nacional. El marcado contraste entre los patrones de consumo urbano y rural requiere estrategias minoristas adaptadas para abordar las necesidades específicas de cada segmento de mercado. Por ejemplo, los mercados urbanos pueden requerir un enfoque en los canales minoristas modernos, las plataformas de comercio electrónico y las campañas de marketing innovadoras para atraer a consumidores con alta alfabetización tecnológica y conciencia de la salud. Por otro lado, los mercados rurales podrían beneficiarse de las redes de distribución tradicionales, las alianzas con minoristas locales y las ofertas de productos localizadas que se alineen con los gustos y preferencias regionales. Navegar con éxito estos desafíos es crucial para que los fabricantes establezcan una sólida posición en el mercado de barras energéticas de Francia y garanticen un crecimiento sostenible en diversas regiones.

Panorama Competitivo

El mercado de barras energéticas de Francia, con una concentración moderada, presenta un panorama competitivo y dinámico. Los gigantes alimentarios multinacionales compiten junto a marcas de nutrición especializadas y nuevos actores locales emergentes, creando un mercado fragmentado que atiende a una amplia gama de consumidores. Estos consumidores incluyen desde quienes buscan aperitivos ocasionales por conveniencia hasta atletas que buscan nutrición para mejorar el rendimiento, cada uno con preferencias y motivaciones de compra únicas. Una clara división estratégica caracteriza el mercado, donde los actores del mercado masivo priorizan enfoques orientados al volumen, mientras que las marcas especializadas se centran en crear un nicho premium. Esta división se ve acentuada por las actividades de adquisición, como la adquisición de Clif Bar por parte de Mondelēz International, que subraya los continuos esfuerzos de consolidación en el mercado.

Abundan las oportunidades en la combinación de beneficios nutricionales con sabores indulgentes, particularmente para los productos dirigidos al segmento de sustitución de comidas en expansión. Esta tendencia refleja la creciente demanda de los consumidores de opciones convenientes pero nutritivas que se alineen con sus estilos de vida ocupados. La dinámica minorista juega un papel crucial en la configuración del entorno competitivo. Por ejemplo, el impulso de Carrefour por los productos de marca propia introduce tanto desafíos como oportunidades para los fabricantes de marcas. Si bien las marcas propias pueden intensificar la competencia, también fomentan la innovación entre las marcas establecidas para diferenciar sus ofertas. Mientras tanto, los nuevos participantes están capitalizando las estrategias de venta directa al consumidor, evitando los canales minoristas tradicionales para llegar a los consumidores de manera más efectiva y construir lealtad de marca.

Las marcas establecidas están aprovechando cada vez más la tecnología para fortalecer su conexión con los consumidores. Ofrecen información nutricional personalizada y modelos basados en suscripciones para atender las necesidades y preferencias individuales. Además, el sistema Nutri-Score está emergiendo como un factor significativo en el mercado, nivelando el campo de juego para las marcas más pequeñas. Este sistema permite que las marcas con perfiles nutricionales superiores se destaquen, incluso cuando compiten contra actores más grandes con presupuestos de marketing sustanciales. Al empoderar a los consumidores para que tomen decisiones informadas, el sistema Nutri-Score está impulsando la competencia y fomentando la innovación, beneficiando en última instancia el panorama general del mercado.

Líderes del Sector de Barras Energéticas de Francia

PepsiCo, Inc.

General Mills Inc.

Mars Inc.

WK Kellogg Co.

Mondelez International

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2025: Clif Bar presentó su última oferta en Francia: las barras energéticas de la Colección con Cafeína. Cada barra contiene alrededor de 65 mg de cafeína orgánica, equivalente al impacto de un solo espresso, y tiene como objetivo proporcionar energía prolongada con un impulso adicional de cafeína. Los sabores de esta nueva colección incluyen "Almendra con Vainilla" y "Chip de Chocolate con Caramelo".

- Junio de 2023: Roquette amplió su centro de innovación en proteínas vegetales en Lestrem, Francia, con una inversión de 4,5 millones de EUR centrada en la tecnología de extrusión de alta humedad para mejorar la textura en productos de proteína de base vegetal, incluidas las barras energéticas.

- Marzo de 2023: Mars France lanzó una nueva gama de barras energéticas de base vegetal elaboradas con ingredientes orgánicos y envases 100% reciclables. La iniciativa está alineada con el creciente interés de los consumidores en opciones de aperitivos más saludables y de base vegetal, y refleja el compromiso de Mars con la reducción de su huella de carbono y el aumento de la sostenibilidad en todas sus líneas de productos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de barritas energéticas de Francia como todas las barritas sólidas preenvasadas posicionadas para energía, deportes, sustitución de comidas o snacking funcional, y vendidas a través de canales minoristas o digitales dentro de las fronteras de Francia. Las barritas a base de avena, cereales, frutos secos, proteína vegetal o láctea se contabilizan siempre que incluyan una declaración explícita de energía o rendimiento, independientemente del sabor o del sistema de edulcorantes.

Exclusión del alcance: Las gominolas, los geles, las barritas de confitería tradicional y las bebidas nutricionales RTD líquidas quedan fuera de la definición.

Descripción general de la segmentación

- Por Tipo

- ������á�Ծ�����

- Convencional

- Por Fuente de Proteína

- Base Vegetal

- Base Animal

- Por Función/Aplicación

- Nutrición Deportiva y de Resistencia

- Sustitución de Comidas

- Gestión del Peso y Energía de Estilo de Vida

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia

- Tiendas Especializadas

- Minoristas en Línea

- Otros Canales de Distribución

Metodología de investigación detallada y validación de datos

Investigación primaria

Múltiples puntos de contacto con compradores de categoría en hipermercados, gerentes de tiendas de nutrición deportiva, fabricantes por contrato e influencers dietistas en Île-de-France, Auvergne-Rhône-Alpes y PACA validaron los impulsores de consumo, los precios de venta promedio y la penetración en línea. Los conocimientos obtenidos de estas conversaciones cubrieron las brechas de datos en torno a los volúmenes de marca propia y las preferencias emergentes de proteína vegetal.

Investigación documental

Los analistas de Mordor comenzaron mapeando los indicadores del tamaño de la categoría extraídos de fuentes de nivel 1 disponibles públicamente, como las tablas de gasto en alimentación fuera del hogar de los hogares del INSEE, los índices de comercio minorista de Eurostat, las encuestas de consumo del Programa Nacional de Nutrición y Salud de Francia (PNNS), los códigos de importación de la DGCCRF para HS-190490 y las actualizaciones del Nutri-Score de la EFSA. Los archivos de empresas, los informes anuales de minoristas y los comunicados de prensa enriquecieron la inteligencia de marcas y precios, mientras que D&B Hoovers y Dow Jones Factiva proporcionaron divisiones de ingresos verificadas y líneas de productos. Estos flujos de datos construyeron el grupo de demanda base y clarificaron las ponderaciones de los canales. Las fuentes enumeradas son ilustrativas; muchas referencias adicionales respaldaron las verificaciones de datos y la construcción del contexto.

Dimensionamiento del mercado y previsión

Una construcción de arriba hacia abajo convierte el gasto minorista y las conciliaciones de importación-exportación en el valor de mercado de 2025, y luego lo contrasta con acumulaciones selectivas de proveedores de abajo hacia arriba de ASP muestreado × unidades. Las variables clave modeladas incluyen el peso promedio de las barritas, el crecimiento de las membresías de gimnasios, el valor de la cesta de snacks en comercio electrónico, las tasas de participación en eventos deportivos y los lanzamientos de productos orgánicos. La regresión multivariante proyecta cada impulsor hasta 2030, mientras que el análisis de escenarios se ajusta a las variaciones de la política del impuesto al azúcar. Cuando las estimaciones de abajo hacia arriba divergen más allá de ±7%, los supuestos se referencian nuevamente con los comentarios de las entrevistas antes de finalizar los totales.

Ciclo de validación de datos y actualización

Los resultados pasan por tres capas de revisión analítica, detección de anomalías frente a índices externos de barritas nutricionales y marcas de varianza respecto a ediciones anteriores. Los informes se actualizan anualmente; las actualizaciones intermedias se activan si los cambios en el IVA, las leyes de etiquetado o los eventos de fusiones y adquisiciones alteran materialmente la línea de base.

Por qué nuestra línea de base del mercado de barritas energéticas de Francia es confiable

Las cifras publicadas suelen diferir porque las empresas adoptan alcances, conjuntos de impulsores y cadencias de actualización únicos. Las reglas de inclusión de ingredientes, la cobertura de canales y las conversiones de divisas suelen crear las brechas más amplias.

Los principales impulsores de brechas aquí incluyen: algunos editores fusionan las barritas exclusivamente proteicas con snacks funcionales más amplios, otros se basan únicamente en extrapolaciones de puntos de venta, mientras que algunos solo rastrean establecimientos especializados en deportes. La combinación de datos oficiales, validación en campo y revisiones anuales de Mordor modera tales extremos, ofreciendo una visión equilibrada.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal impulsor de brecha |

|---|---|---|

| USD 0,21 B (2025) | ���ϲ����� | - |

| USD 0,58 B (2024) | Global Consultancy A | Combina barritas proteicas y barritas de cereales fortificadas; se basa en datos de escaneo de estantes sin entrevistas a fabricantes |

| USD 0,94 B (2025) | Regional Publisher B | Utiliza ventas minoristas con IVA incluido y contabiliza la confitería de sustitución de comidas; validación primaria limitada |

| USD 16,7 M (2024) | Analyst Network C | Rastrea únicamente ventas en gimnasios/en línea; excluye los supermercados convencionales y la marca propia |

En conjunto, la comparación muestra que ���ϲ����� proporciona una cifra intermedia fundamentada en una selección de alcance transparente, validación de doble fuente y cálculos reproducibles, lo que ofrece a los responsables de la toma de decisiones una línea de base confiable cuando los extremos en ambos extremos nublan el panorama.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de barras energéticas de Francia?

El mercado está valorado en USD 221,66 millones en 2026 y se prevé que alcance USD 290,37 millones en 2031.

¿Qué fuente de proteína lidera las ventas?

Las formulaciones de base vegetal tienen el 57,99% de la cuota del mercado de barras energéticas de Francia, gracias a la adopción flexitariana y vegana.

¿Qué canal crecerá más rápido hasta 2031?

Se proyecta que los modelos de venta directa al consumidor en línea y de suscripción registren una CAGR del 7,12%, superando el crecimiento del comercio minorista físico.

¿Por qué las barras de base animal siguen ganando impulso?

El suero de leche y el colágeno ofrecen perfiles completos de aminoácidos valorados por los atletas de resistencia, impulsando una CAGR del 5,89% a pesar del menor volumen de referencia

Última actualización de la página el: