Tamaño y �ʲ����پ������貹����ó�� del Mercado de Ingredientes para Recubrimiento de Alimentos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 2.85 Mil millones de dólares |

| Tamaño del Mercado (2031) | 4.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.43% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © ���ϲ�����. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Ingredientes para Recubrimiento de Alimentos por ���ϲ�����

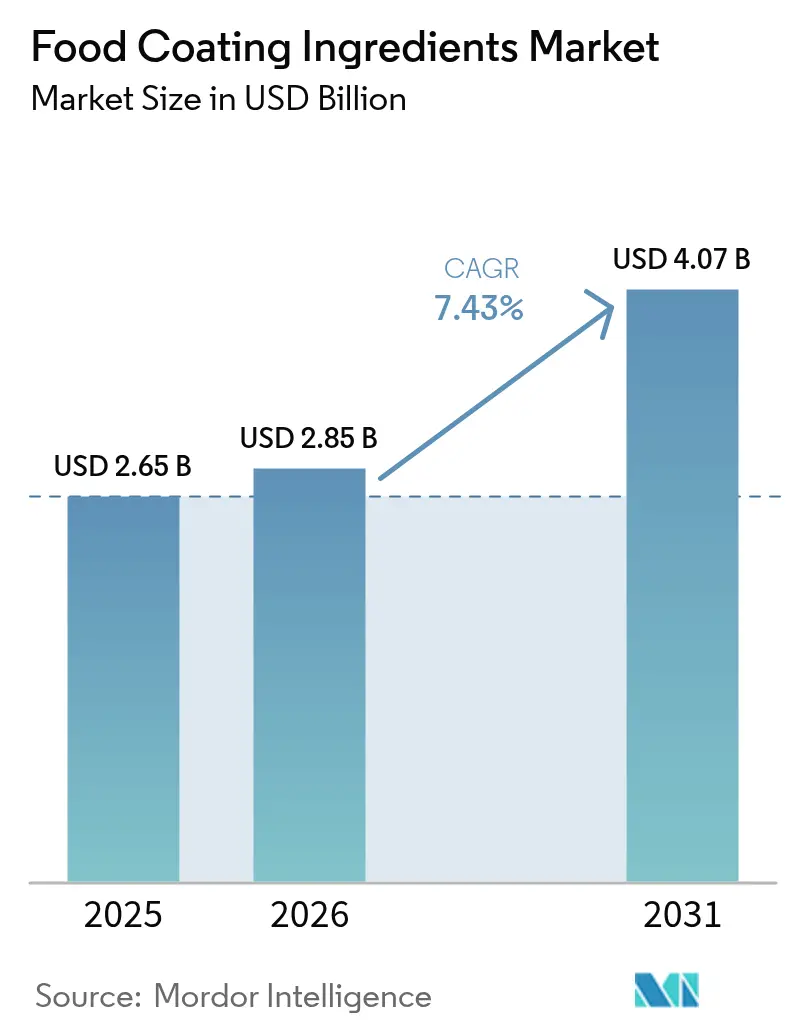

El tamaño del mercado global de ingredientes para recubrimiento de alimentos fue valorado en USD 2.650 millones en 2025 y se estima que crecerá desde USD 2.850 millones en 2026 hasta alcanzar USD 4.070 millones en 2031, a una CAGR del 7,43% durante el período de pronóstico (2026-2031). Esta trayectoria de crecimiento refleja el giro estratégico de la industria hacia la mejora funcional y las formulaciones de etiqueta limpia, impulsado por la evolución de las preferencias de los consumidores y los avances tecnológicos en los métodos de aplicación de recubrimientos. La dinámica del mercado está cada vez más influenciada por la convergencia de las presiones regulatorias y la innovación tecnológica, particularmente en el desarrollo de recubrimientos antimicrobianos. La reciente aprobación de la FDA del fosfato de calcio y el extracto de flor de guisante mariposa como aditivos colorantes, con vigencia desde junio de 2025, ejemplifica la adaptación regulatoria a las tendencias de ingredientes naturales [1]Registro Federal, "Listado de Aditivos Colorantes Exentos de Certificación; Fosfato de Calcio," federalregister.gov . Esta aprobación ha abierto nuevas oportunidades para que los fabricantes desarrollen soluciones de recubrimiento innovadoras utilizando colorantes naturales. El avance en las tecnologías de recubrimiento ha permitido a los fabricantes lograr una mejor adhesión, una aplicación uniforme y una funcionalidad mejorada. Estas mejoras han llevado al desarrollo de ingredientes de recubrimiento multifuncionales que proporcionan barreras de humedad, textura mejorada y perfiles nutricionales enriquecidos. La industria también ha sido testigo de una mayor adopción de materiales de recubrimiento sostenibles, lo que refleja la creciente conciencia ambiental entre consumidores y fabricantes por igual.

Conclusiones Clave del Informe

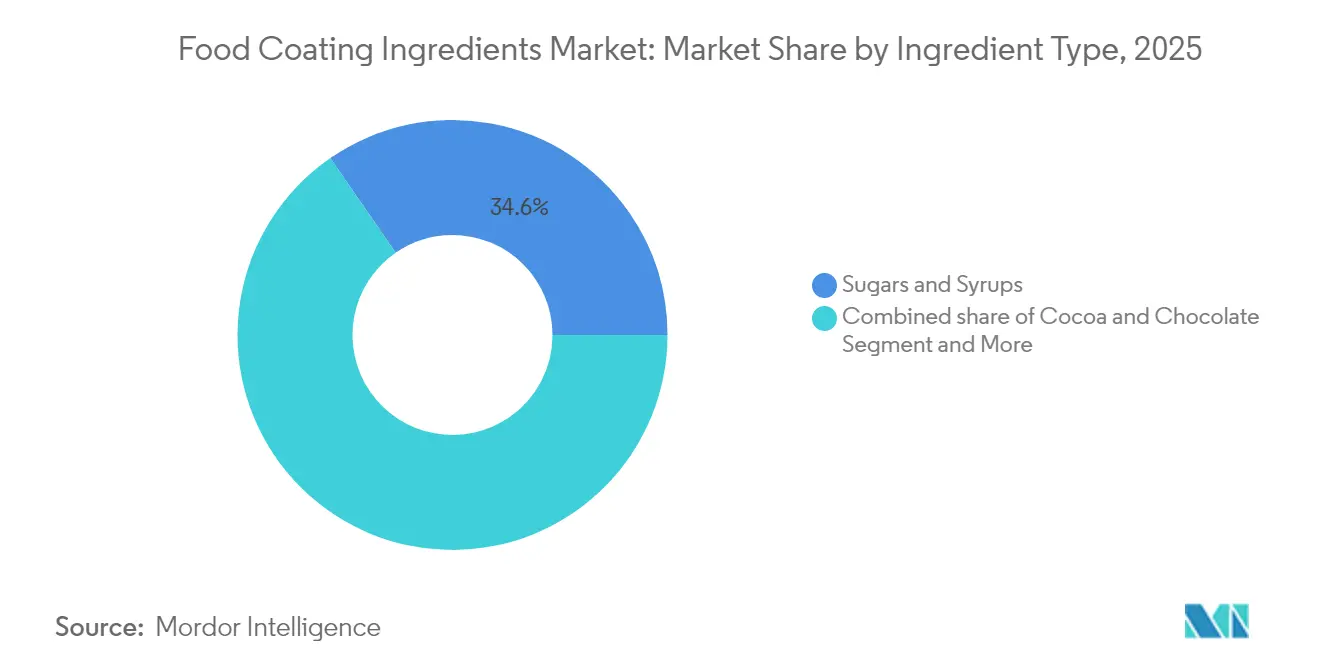

- Por tipo de ingrediente, los azúcares y jarabes representaron el 34,62% de la participación del mercado de ingredientes para recubrimiento de alimentos en 2025, mientras que el cacao y el chocolate están en camino de alcanzar la CAGR más rápida del 7,82% hasta 2031.

- Por forma, los recubrimientos líquidos captaron el 64,55% de los ingresos en 2025 y se proyecta que se expandan a una CAGR del 8,88% entre 2026-2031.

- Por naturaleza, los productos convencionales retuvieron una participación del 72,98% en 2025, mientras que las líneas orgánicas tienen previsto registrar una CAGR del 9,76% hasta 2031.

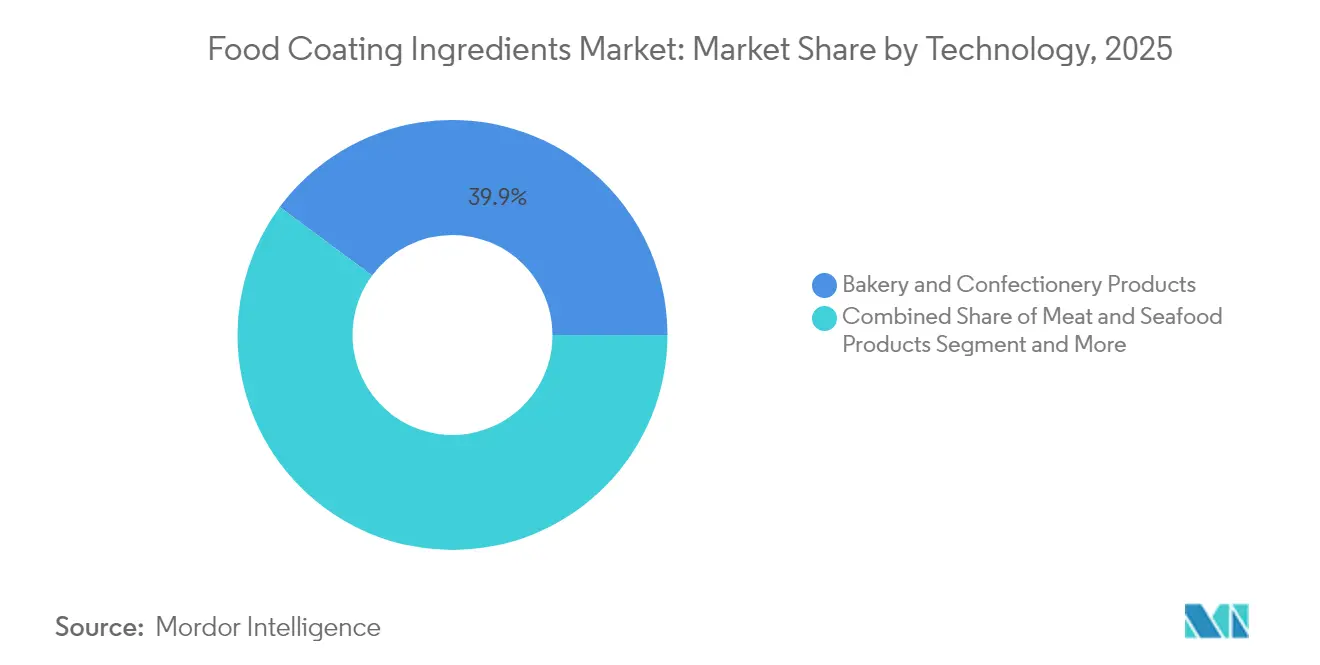

- Por aplicación, la panadería y confitería dominó con una participación del 39,86% en 2025, aunque los recubrimientos para carne y mariscos están previstos para crecer a una CAGR del 10,22% durante 2026-2031.

- Por geografía, América del Norte controló el 42,11% de los ingresos de 2025, pero se espera que ��������-�ʲ���í�ھ����� crezca más rápido con una CAGR del 9,76% durante el horizonte de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de ���ϲ�����, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Ingredientes para Recubrimiento de Alimentos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Demanda de Alimentos Procesados y de Conveniencia | +1.8% | Global, con mayor impacto en APAC y América del Norte | Mediano plazo (2-4 años) |

| Expansión de las Industrias de Panadería, Confitería y Snacks | +1.5% | América del Norte y UE como núcleo, expandiéndose hacia APAC | Largo plazo (≥ 4 años) |

| Avances Tecnológicos en los Métodos de Aplicación de Recubrimientos | +1.2% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Adopción de Ingredientes de Etiqueta Limpia, ������á�Ծ�����s y de Origen Vegetal | +1.0% | América del Norte y UE como principales, extendiéndose globalmente | Mediano plazo (2-4 años) |

| Creciente Popularidad de los Productos Congelados, Refrigerados y Estables en Anaquel | +0.9% | Global, con énfasis en mercados desarrollados | Largo plazo (≥ 4 años) |

| Creciente Demanda de Recubrimientos Comestibles Funcionales y Antimicrobianos | +0.8% | Global, con adopción temprana en regiones con conciencia sobre seguridad alimentaria | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Creciente Demanda de Alimentos Procesados y de Conveniencia

El aumento en el consumo de alimentos procesados y de conveniencia remodela fundamentalmente los requisitos de los ingredientes para recubrimiento, con fabricantes que priorizan formulaciones que mantienen la integridad del producto durante ciclos prolongados de almacenamiento y transporte. Esta tendencia se acelera en los mercados emergentes donde la urbanización impulsa cambios en los patrones dietéticos hacia alimentos envasados, creando oportunidades de volumen sustanciales para los proveedores de ingredientes para recubrimiento. El crecimiento del sector de alimentos de conveniencia se correlaciona directamente con la innovación en ingredientes para recubrimiento, ya que los fabricantes buscan soluciones que ofrezcan textura consistente, liberación de sabor y atractivo visual en diversas condiciones de almacenamiento. Las tecnologías avanzadas de recubrimiento permiten ahora una vida útil prolongada sin comprometer los atributos sensoriales, abordando el doble desafío de la seguridad alimentaria y las expectativas del consumidor. El sector de procesamiento de alimentos de India ejemplifica esta transformación, con iniciativas gubernamentales como el Plan de Incentivos Vinculados a la Producción que impulsa la expansión de la capacidad y la adopción tecnológica [2]India Brand Equity Foundation, "Descripción General de la Industria de Procesamiento de Alimentos," ibef.org.

Expansión de las Industrias de Panadería, Confitería y Snacks

La evolución del sector de panadería y confitería hacia productos premium y artesanales crea requisitos sofisticados de ingredientes para recubrimiento que van más allá de la conservación básica para incluir la mejora sensorial y la diferenciación visual. El creciente mercado del chocolate revela tres tendencias distintas de consumo que impulsan la innovación en recubrimientos: la indulgencia intensa centrada en sabores intensos, la indulgencia consciente que enfatiza el abastecimiento ético, y la indulgencia saludable que incorpora ingredientes funcionales. Esta segmentación obliga a los fabricantes de ingredientes para recubrimiento a desarrollar formulaciones especializadas que aborden cada categoría de consumidor mientras mantienen la eficiencia de producción. La expansión paralela de la industria de snacks, particularmente en productos compatibles con freidoras de aire, exige ingredientes para recubrimiento que funcionen de manera óptima bajo condiciones de cocción a alta temperatura y bajo contenido de aceite.

Avances Tecnológicos en los Métodos de Aplicación de Recubrimientos

Las tecnologías de aplicación de precisión revolucionan la eficiencia en la utilización de ingredientes para recubrimiento al tiempo que permiten combinaciones de formulación previamente imposibles, particularmente en sistemas antimicrobianos habilitados por nanotecnología que ofrecen efectos de conservación dirigidos. La integración de la inteligencia artificial en la aplicación de recubrimientos, como lo demuestran las plataformas de innovación impulsadas por IA de Kerry Group, permite la optimización en tiempo real del grosor del recubrimiento, la distribución de ingredientes y los parámetros de curado. Estos avances tecnológicos reducen el desperdicio de materiales al tiempo que mejoran la uniformidad del recubrimiento, impactando directamente en las estructuras de costos de los fabricantes y en la consistencia de la calidad del producto. La inversión de Bühler en soluciones de sostenibilidad impulsadas por IA ejemplifica cómo los fabricantes de equipos están incorporando inteligencia en los sistemas de aplicación de recubrimientos para optimizar la utilización de recursos y minimizar el impacto ambiental. La convergencia de la aplicación de precisión y la formulación inteligente crea ventajas competitivas para los fabricantes que pueden ofrecer un rendimiento de recubrimiento superior con volúmenes reducidos de ingredientes. Los métodos de aplicación avanzados también permiten la incorporación de ingredientes funcionales sensibles al calor que anteriormente no podían sobrevivir a los procesos de recubrimiento tradicionales.

Adopción de Ingredientes de Etiqueta Limpia, ������á�Ծ�����s y de Origen Vegetal

La demanda de los consumidores por listas de ingredientes transparentes impulsa estrategias fundamentales de reformulación, con fabricantes que reemplazan aditivos sintéticos por alternativas de origen vegetal que mantienen un rendimiento funcional equivalente mientras cumplen con los criterios de etiqueta limpia. La CAGR del 10,27% del segmento orgánico hasta 2030 refleja oportunidades de posicionamiento premium para los fabricantes que pueden ofrecer soluciones de recubrimiento orgánicas certificadas sin comprometer las propiedades de aplicación ni la vida útil. El desarrollo de colores naturales a base de celulosa por parte de Sparxell. Los ingredientes para recubrimiento de origen vegetal enfrentan desafíos técnicos únicos, particularmente para lograr las propiedades de barrera y las características de adhesión que tradicionalmente proporcionan los componentes de origen animal. El lanzamiento de Natufresh SA por parte de Farbe Naturals, una alternativa al ácido sórbico de origen vegetal derivada de serbal, ilustra el progreso de la industria en el desarrollo de conservantes naturales que igualan los estándares de rendimiento sintético. El movimiento de etiqueta limpia también impulsa la transparencia en los métodos de abastecimiento y procesamiento, requiriendo que los proveedores de ingredientes para recubrimiento documenten y verifiquen toda su cadena de suministro.

Análisis del Impacto de las Restricciones*

| �����ٰ���������ó�� | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Requisitos Regulatorios Estrictos Relacionados con Aditivos y Alérgenos | -0.8% | Global, con aplicación más estricta en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Volatilidad en los Precios de las Materias Primas | -0.6% | Global, con mayor impacto en regiones dependientes de materias primas | Corto plazo (≤ 2 años) |

| Creciente Competencia de Métodos Alternativos de Conservación y Procesamiento de Alimentos | -0.4% | Mercados desarrollados con adopción avanzada de tecnología alimentaria | Mediano plazo (2-4 años) |

| Vida Útil Limitada y Estabilidad de Ciertos Ingredientes Naturales para Recubrimiento | -0.3% | Global, afectando segmentos de productos naturales premium | Mediano plazo (2-4 años) |

| Fuente: ���ϲ����� | |||

Requisitos Regulatorios Estrictos Relacionados con Aditivos y Alérgenos

La complejidad regulatoria se intensifica a medida que las autoridades globales de seguridad alimentaria implementan protocolos de prueba y requisitos de documentación cada vez más sofisticados para los ingredientes de recubrimiento, particularmente aquellos que contienen posibles alérgenos o compuestos funcionales novedosos. El marco integral de la FDA bajo 21 CFR Partes 170-186 establece criterios detallados de evaluación de seguridad para aditivos alimentarios, requiriendo datos toxicológicos extensos y validación del proceso de fabricación que pueden extender los plazos de desarrollo de productos. Las recientes actualizaciones de la Directiva FSIS 7120.1 sobre sustancias aprobadas para productos cárnicos y avícolas demuestran la evolución continua de los requisitos regulatorios, con disposiciones específicas para agentes antimicrobianos y compuestos formadores de películas que impactan directamente en las formulaciones de ingredientes para recubrimiento [3]Departamento de Agricultura de los Estados Unidos, "Directiva FSIS 7120.1," usda.gov. Los fabricantes también deben navegar por normas internacionales variables, con algunas regiones que mantienen políticas más restrictivas sobre ciertos ingredientes para recubrimiento, limitando las oportunidades de estandarización global de productos.

Volatilidad en los Precios de las Materias Primas

Las fluctuaciones en los precios de las materias primas crean una presión significativa sobre los márgenes de los fabricantes de ingredientes para recubrimiento, particularmente aquellos dependientes de materias primas agrícolas sujetas a patrones climáticos, tensiones geopolíticas y disrupciones en la cadena de suministro. La crisis del cacao ejemplifica este desafío, con precios que aumentaron aproximadamente un 300% entre 2023 y 2024 debido a la degradación del suelo y las enfermedades en las principales regiones productoras de Côte d'Ivoire y Ghana, obligando a los fabricantes a desarrollar formulaciones alternativas o aceptar una rentabilidad reducida. La volatilidad de los precios se extiende más allá de las materias primas individuales para afectar a categorías enteras de ingredientes, ya que los fabricantes a menudo carecen de suficiente poder de fijación de precios para trasladar los aumentos de costos a los procesadores de alimentos que enfrentan sus propias presiones sobre los márgenes. La situación se ve agravada por la disponibilidad limitada de instrumentos de cobertura efectivos para muchos ingredientes especializados para recubrimiento, dejando a los fabricantes expuestos a las fluctuaciones del mercado al contado.

*Nuestras previsiones actualizadas tratan los impactos de los impulsores y las restricciones como direccionales, no aditivos. Las previsiones de impacto revisadas reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Ingrediente: La Innovación en Cacao Impulsa el Crecimiento Premium

La segmentación del mercado de ingredientes indica que los azúcares y jarabes tienen una participación de mercado del 34,62% en 2025. Este dominio se debe a su amplia aplicación en la fabricación de confitería y su rentabilidad. Estos ingredientes tradicionales mantienen su importancia en los productos de confitería al proporcionar funciones esenciales en textura, conservación y sabor. Los azúcares, incluidos la sacarosa, la glucosa y la fructosa, sirven para múltiples propósitos en la producción de confitería. Actúan como agentes de carga, mejoran la vida útil mediante el control de la humedad y contribuyen al proceso de cristalización en los caramelos duros. Los jarabes, particularmente el jarabe de maíz y el jarabe de maíz de alta fructosa, previenen la cristalización del azúcar en los caramelos blandos y proporcionan una textura suave en los caramelos y toffees. La rentabilidad de estos ingredientes se atribuye a su amplia disponibilidad, cadenas de suministro establecidas y procesos de producción eficientes. Además, sus propiedades funcionales en la unión, las reacciones de pardeamiento y la fermentación los hacen indispensables en diversas aplicaciones de confitería, desde chocolates hasta gomitas y malvaviscos.

Se proyecta que el segmento de cacao y chocolate crezca a una CAGR del 7,82% hasta 2031. Este crecimiento está impulsado por la demanda de los consumidores de productos de chocolate premium, mayores ingresos disponibles y un mayor consumo de chocolate negro. Los productos de chocolate premium incluyen chocolates de origen único, variantes orgánicas y barras con sabores especiales. La creciente conciencia sobre la salud entre los consumidores ha impulsado particularmente la demanda de chocolate negro, que se percibe como una alternativa más saludable debido a sus propiedades antioxidantes y menor contenido de azúcar. La expansión del mercado está respaldada por avances en los métodos de procesamiento del cacao, incluidas técnicas de fermentación mejoradas, sistemas de almacenamiento con temperatura controlada y líneas de producción automatizadas. Además, el crecimiento en la producción artesanal de chocolate ha introducido diversos perfiles de sabor y ofertas de productos únicos, atendiendo a los consumidores que buscan experiencias de chocolate auténticas y de alta calidad.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Forma: El Dominio de los ��í��ܾ����s Refleja la Eficiencia de Aplicación

Los recubrimientos líquidos dominan con una participación de mercado del 64,55% en 2025 y mantienen el crecimiento más rápido con una CAGR del 8,88% hasta 2031, lo que refleja la preferencia de la industria por la eficiencia de aplicación y las capacidades de cobertura uniforme que reducen el desperdicio de material mientras mejoran la consistencia del producto. Este dominio se debe a las características superiores de penetración de los recubrimientos líquidos y su capacidad para incorporar ingredientes funcionales sensibles al calor que no pueden sobrevivir a los procesos de recubrimiento seco tradicionales. La aceleración del crecimiento del segmento líquido refleja los avances tecnológicos en los sistemas de aplicación por pulverización y los equipos de dosificación de precisión que permiten a los fabricantes lograr un grosor de recubrimiento óptimo con un mínimo de sobreaspersión. Los recubrimientos secos conservan importancia estratégica en aplicaciones específicas donde la sensibilidad a la humedad o los requisitos de vida útil prolongada favorecen las formulaciones en polvo, particularmente en productos estables a temperatura ambiente destinados a mercados emergentes con infraestructura de cadena de frío limitada.

La segmentación por forma refleja cada vez más los requisitos funcionales en lugar de las preferencias de aplicación tradicionales, con fabricantes que seleccionan formas de recubrimiento basándose en criterios de rendimiento específicos como la resistencia de adhesión, las propiedades de barrera y la compatibilidad con los pasos de procesamiento posteriores. Las innovaciones en recubrimientos líquidos incluyen el desarrollo de sistemas a base de agua que eliminan los compuestos orgánicos volátiles mientras mantienen las propiedades de aplicación, abordando las regulaciones ambientales y las preocupaciones de seguridad en el lugar de trabajo.

Por Naturaleza: El Posicionamiento Premium ������á�Ծ����� se Acelera

Los productos convencionales dominan el mercado con una participación del 72,98% en 2025. Estos recubrimientos mantienen su liderazgo en el mercado debido a los menores costos y las cadenas de suministro bien establecidas, especialmente en aplicaciones donde los requisitos de rendimiento superan la necesidad de certificación orgánica. La ventaja de costos se deriva de las economías de escala en la producción, los procesos de fabricación estandarizados y las materias primas fácilmente disponibles. Además, los recubrimientos convencionales se benefician de décadas de investigación y desarrollo, lo que resulta en un rendimiento comprobado en diversas aplicaciones industriales. Las extensas redes de distribución y las relaciones establecidas con los proveedores fortalecen aún más su posición en el mercado, particularmente en regiones donde la sensibilidad al precio es un factor crucial en las decisiones de compra.

Se espera que las alternativas orgánicas crezcan a una CAGR del 9,76% hasta 2031. Este crecimiento en los recubrimientos orgánicos refleja la preferencia de los consumidores por productos certificados y su disposición a pagar precios premium. Este diferencial de crecimiento indica una segmentación exitosa del mercado donde los recubrimientos orgánicos obtienen primas de precio suficientes para compensar los mayores costos de materias primas y los gastos de certificación. La expansión del segmento orgánico está respaldada por la claridad regulatoria en torno a los requisitos de certificación orgánica para ingredientes de recubrimiento, lo que permite a los fabricantes desarrollar formulaciones conformes con confianza en el posicionamiento en el mercado. La trayectoria de crecimiento del segmento orgánico refleja tendencias más amplias de los consumidores hacia la transparencia y los ingredientes naturales, con fabricantes que invierten en el desarrollo de cadenas de suministro orgánicas para capturar oportunidades de posicionamiento premium.

Por Aplicación: La Innovación en Carne y Mariscos Lidera el Crecimiento

El segmento de panadería y confitería domina el mercado con una participación del 39,86% en 2025, lo que indica una demanda significativa en las aplicaciones alimentarias. La prominencia de este segmento está impulsada por la creciente preferencia de los consumidores por los productos de panadería, la creciente urbanización y el aumento de los ingresos disponibles. Los fabricantes se centran en desarrollar productos innovadores y ampliar sus carteras de productos para satisfacer las diversas preferencias de los consumidores. El crecimiento del segmento está respaldado además por los avances tecnológicos en los procesos de producción y la tendencia creciente de productos de panadería premium y artesanales.

Las aplicaciones de carne y mariscos emergen como el segmento de más rápido crecimiento con una CAGR del 10,22% hasta 2031, impulsadas por el desarrollo de alternativas cárnicas de origen vegetal y los requisitos avanzados de conservación. Este patrón de crecimiento refleja la expansión de la industria más allá de las aplicaciones tradicionales hacia segmentos técnicamente exigentes donde los ingredientes para recubrimiento desempeñan roles cruciales en la imitación de textura, la conservación y la mejora sensorial. La aceleración del segmento de carne y mariscos se beneficia de las innovaciones en recubrimientos antimicrobianos que prolongan la vida útil mientras mantienen la seguridad del producto, lo que es particularmente importante para los productos proteicos de alto riesgo. Las alternativas cárnicas de origen vegetal impulsan una innovación significativa en las aplicaciones de recubrimiento, donde los ingredientes deben replicar la textura, la apariencia y las características de cocción de las proteínas animales mientras mantienen la certificación de origen vegetal.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte tiene una participación de mercado del 42,11% en 2025, respaldada por su avanzada infraestructura de procesamiento de alimentos y marcos regulatorios que promueven soluciones de recubrimiento de alta calidad. Las recientes aprobaciones de la FDA de ingredientes como el fosfato de calcio y el extracto de flor de guisante mariposa como aditivos colorantes reflejan el apoyo regulatorio de la región a la innovación. Las sólidas relaciones entre los fabricantes de ingredientes para recubrimiento y los procesadores de alimentos facilitan la rápida implementación de nuevas formulaciones y tecnologías.

��������-�ʲ���í�ھ����� emerge como la región de más rápido crecimiento con una CAGR del 9,76% hasta 2031, impulsada por la rápida industrialización de los sectores de procesamiento de alimentos y la expansión de las bases de consumidores de clase media que impulsan la demanda de alimentos procesados y de conveniencia. La industria de procesamiento de alimentos de China demuestra una fortaleza particular, con Estados Unidos clasificado como el cuarto mayor exportador de productos orientados al consumidor a China en 2023, lo que indica una demanda de importación sustancial de ingredientes especializados, incluidas soluciones de recubrimiento. El crecimiento de la región crea oportunidades para los proveedores de ingredientes para recubrimiento que pueden adaptar las formulaciones a las preferencias de sabor locales mientras mantienen los estándares de calidad internacionales. El lanzamiento de un laboratorio automatizado de Tate & Lyle en Singapur para soluciones de sensación en boca demuestra el compromiso multinacional con las capacidades de innovación regional.

Europa mantiene una presencia significativa en el mercado a través de marcos regulatorios avanzados y la preferencia de los consumidores por ingredientes naturales y orgánicos, impulsando la innovación en formulaciones de recubrimiento de etiqueta limpia y métodos de producción sostenibles. América del Sur y Oriente Medio y África representan oportunidades emergentes donde el desarrollo económico y la urbanización impulsan el consumo de alimentos procesados, creando demanda de ingredientes para recubrimiento que permiten productos estables en anaquel adecuados para entornos de distribución desafiantes.

Nota: Las participaciones regionales de todas las regiones individuales estarán disponibles con la compra del informe

Panorama Competitivo

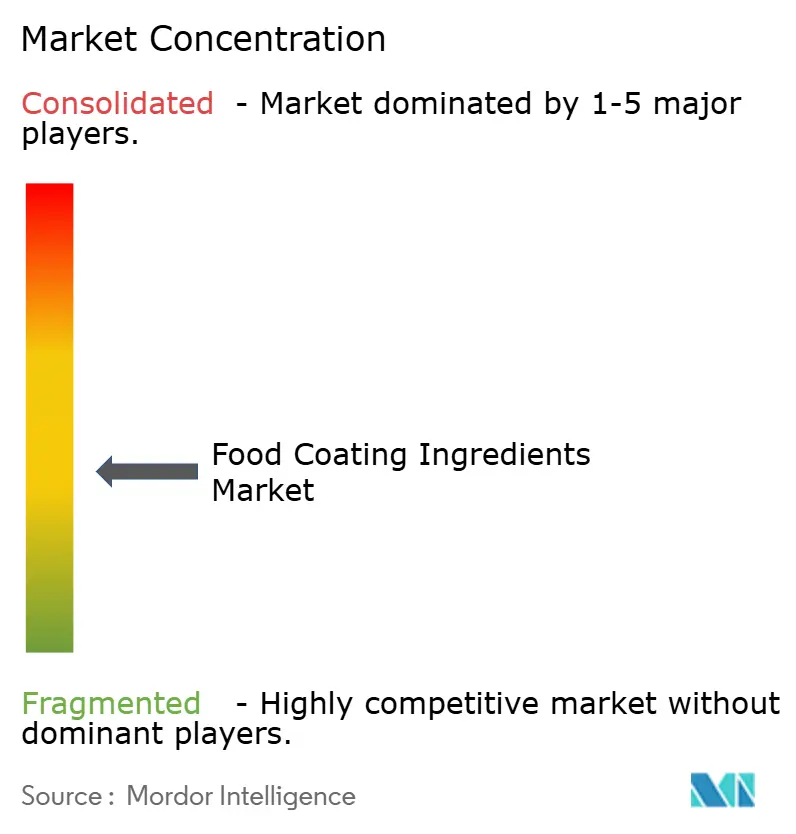

El mercado de ingredientes para recubrimiento de alimentos exhibe una concentración moderada con una puntuación de concentración de 4 sobre 10, con actores establecidos que aprovechan las ventajas de escala en la adquisición de materias primas y las redes de distribución global, mientras que las oportunidades emergentes en segmentos funcionales y de etiqueta limpia crean puntos de entrada para proveedores especializados con formulaciones innovadoras.

Los líderes del mercado como Cargill, Incorporated, Archer Daniels Midland Company y Associated British Foods PLC mantienen posiciones competitivas a través de estrategias de integración vertical que controlan los suministros clave de materias primas y permiten una escalabilidad de producción rentable. La intensidad competitiva aumenta en los segmentos premium donde la diferenciación a través del rendimiento funcional y el posicionamiento de etiqueta limpia permite márgenes más altos, atrayendo tanto a actores establecidos como a startups innovadoras.

La adopción de tecnología emerge como un factor competitivo crítico, con empresas que invierten en optimización de formulaciones impulsada por IA y sistemas de aplicación de precisión para reducir costos mientras mejoran la consistencia del producto.

Líderes de la Industria de Ingredientes para Recubrimiento de Alimentos

Cargill, Incorporated

Archer Daniels Midland Company

Associated British Foods PLC

Agrana Beteiligungs-AG

Pioneer Foods

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2025: En la feria comercial IFFA de Fráncfort, Sarda Bio Polymers presentó soluciones de hidrocoloides de etiqueta limpia y origen vegetal para aplicaciones en carne y proteínas alternativas. Sus ofertas incluyen goma guar, goma cassia tora, konjac, xantano, carragenina, xiloglucano de tamarindo y CMC, diseñados para mejorar la textura con un procesamiento mínimo mientras se enfatiza la sostenibilidad y el rendimiento.

- Abril 2025: AGRANA, un productor global de ingredientes especializados a base de almidón originario de Austria, ha presentado una nueva línea de almidones de etiqueta limpia, bajo la marca AGENAPURE, ampliando su cartera de productos.

- Diciembre 2024: Ingredion, Inc. ha introducido el almidón Novation Indulge 2940, un almidón de maíz nativo funcional no transgénico, para ampliar su gama de texturizantes de etiqueta limpia. La empresa señaló que este almidón podría mejorar la textura para la gelificación y la co-texturización en productos lácteos, alternativas lácteas y postres.

Alcance del Informe Global del Mercado de Ingredientes para Recubrimiento de Alimentos

Los recubrimientos alimentarios son los ingredientes utilizados para recubrir alimentos con el fin de añadir textura, sabor y valor nutricional.

El Mercado de Ingredientes para Recubrimiento de Alimentos está segmentado por Tipo (Azúcares y Jarabes, Cacao y Chocolates, Grasas y Aceites, Especias y Condimentos, Harinas, Rebozados y Migas, y Otros Tipos), Aplicación (Panadería, Confitería, Snacks, Lácteos, Carne y Otras Aplicaciones) y Geografía (América del Norte, Europa, ��������-�ʲ���í�ھ�����, América del Sur y Oriente Medio y África). El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Azúcares y Jarabes |

| Cacao y Chocolate |

| Grasas y Aceites |

| Sales, Especias y Condimentos |

| Harinas y Almidones |

| Rebozados y Migas |

| Hidrocoloides |

| Otros |

| ��í��ܾ���� |

| Seco |

| Convencional |

| ������á�Ծ����� |

| Productos de Panadería y Confitería |

| Productos Cárnicos y de Mariscos |

| Snacks y Barras Nutricionales |

| Productos Lácteos |

| Alimentos Listos para Consumir y Listos para Cocinar |

| Alternativas Cárnicas de Origen Vegetal |

| Otros |

| América del Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| �����貹ñ�� | |

| Países Bajos | |

| Resto de Europa | |

| ��������-�ʲ���í�ھ����� | China |

| India | |

| ������ó�� | |

| Australia | |

| Corea del Sur | |

| Resto de ��������-�ʲ���í�ھ����� | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | ���ܻ�á�ڰ������� |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Resto de Oriente Medio y África |

| Por Tipo de Ingrediente | Azúcares y Jarabes | |

| Cacao y Chocolate | ||

| Grasas y Aceites | ||

| Sales, Especias y Condimentos | ||

| Harinas y Almidones | ||

| Rebozados y Migas | ||

| Hidrocoloides | ||

| Otros | ||

| Por Forma | ��í��ܾ���� | |

| Seco | ||

| Por Naturaleza | Convencional | |

| ������á�Ծ����� | ||

| Por Aplicación | Productos de Panadería y Confitería | |

| Productos Cárnicos y de Mariscos | ||

| Snacks y Barras Nutricionales | ||

| Productos Lácteos | ||

| Alimentos Listos para Consumir y Listos para Cocinar | ||

| Alternativas Cárnicas de Origen Vegetal | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| �����貹ñ�� | ||

| Países Bajos | ||

| Resto de Europa | ||

| ��������-�ʲ���í�ھ����� | China | |

| India | ||

| ������ó�� | ||

| Australia | ||

| Corea del Sur | ||

| Resto de ��������-�ʲ���í�ھ����� | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | ���ܻ�á�ڰ������� | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de ingredientes para recubrimiento de alimentos y a qué velocidad está creciendo?

El mercado está valorado en USD 2.850 millones en 2026 y se proyecta que alcance USD 4.070 millones en 2031, con una CAGR del 7,43%.

¿Qué región lidera el mercado de ingredientes para recubrimiento de alimentos en la actualidad?

América del Norte tiene la mayor participación en 2025 con un 42,11%, respaldada por la automatización avanzada y las estrictas regulaciones de seguridad.

¿Qué subcategoría de ingredientes se está expandiendo más rápidamente?

Se prevé que los recubrimientos de cacao y chocolate aumenten a una CAGR del 7,82% a medida que los innovadores introducen sistemas sustitutos del cacao para mitigar los picos de precios de las materias primas.

¿Qué impulsa el rápido crecimiento en las aplicaciones de recubrimiento para carne y mariscos?

La creciente demanda de snacks de origen vegetal y ricos en proteínas ha impulsado el segmento de carne y mariscos, que está en camino de alcanzar una CAGR del 10,22% hasta 2031 debido a la innovación antimicrobiana y de textura.

Última actualización de la página el: